Где в декларации по усн указать уплаченные авансовые платежи 2019

Опубликовано: 30.04.2024

Раз в год упрощенцы подают налоговую декларацию. Срок отчетности зависит от статуса лица: ИП декларируют свои годовые доходы до 30 апреля, а юридические лица должны сделать это на месяц раньше — до 31 марта.

Титульный лист и шесть разделов — так выглядит декларация упрощенца. Объект налогообложения — ключевой фактор, который определяет наполнение декларации.

При объекте «доходы» в декларацию нужно включить: титульный лист, разделы 1.1, 2.1.1, 2.1.2 и 3. Третий раздел довольно специфичный — он лишь для тех компаний, которые получили деньги или материальные ценности в виде целевого финансирования, гранта, пожертвования. Компании и ИП, которым вменена обязанность по уплате торгового сбора, плюсом к перечисленным разделам заполняют раздел 2.1.2.

Немного отличается своим содержанием декларация у упрощенцев, которые считают налог, уменьшая доходы на затраты. Их декларация включает: титульный лист, разделы 1.2, 2.2 и 3 (при целевом финансировании).

Построчный порядок заполнения и актуальная форма декларации утверждены Приказом ФНС РФ от 25.12.2020 № ЕД-7-3/958@.

Все рублевые показатели нужно указывать без копеек. Пустые ячейки декларации прочеркиваются. Согласно инструкции по заполнению, прочерки можно не ставить, если декларация распечатана на принтере.

Титульный лист

Первый лист декларации наверняка не вызовет затруднений, ведь в нем все стандартно — там нужно указать основные данные отчитывающейся организации (ИП).

Разделы 1.1 и 1.2

Раздел 1.1 надлежит заполнить плательщикам с объектом «доходы», а раздел 1.2 — упрощенцам с объектом «доходы минус расходы».

В данных разделах налоговики должны увидеть авансовые платежи по налогу. А вот непосредственный расчет этих сумм производится в разделах 2.1.1, 2.1.2 или 2.2.

В строках 010, 030, 060, 090 отчитывающееся лицо должно отметить код ОКТМО. При этом строки 030, 060 и 090 в большинстве случаев остаются пустыми, а заполнить их нужно только при смене адреса компании или места жительства ИП. Максимальное количество знаков в ОКТМО равно 11. Но чаще всего этот код короче. В декларации первая цифра кода вписывается в первую ячейку строки 010, оставшиеся клеточки прочеркиваются. Например, семизначный ОКТМО будет выглядеть так: 1234567———— (7 цифр кода и 4 прочерка).

Определить код ОКТМО легко — достаточно зайти в бесплатный справочник Контур.Бухгалтерии и ввести свой ИНН или ОГРН. Сервис сразу выдаст вам нужный ОКТМО, а еще в нем можно узнать другие коды статистики.

По строкам 020, 040, 070 нужно указать суммы авансовых платежей, которые подлежит перечислить в бюджет.

Если по итогу полугодия или девяти месяцев аванс превышает ранее перечисленную сумму, разницу нужно отразить в строках 050 и 080.

Годовую сумму налога к доплате отражают по строке 100, а по строке 110 отражают сумму переплаченного в течение года налога.

В разделе 1.2 для УСН «доходы минус расходы» есть дополнительная строка 120 для минимального налога к уплате. Он определяется в строке 280 раздела 2.2. Строка 120 заполняется, если минимальный налог оказался больше, чем сумма авансовых платежей, уплаченных в течение года. Если минимальный налог меньше, то в строках 100 и 120 ставьте прочерки , а в 110 укажите сумму, рассчитанную по формуле (авансовые платежи за 1 квартал, полугодие и 9 месяцев — исчисленный минимальный налог).

Раздел 2.1.1

Раздел заполняется плательщиками, работающими на УСН с объектом «доходы». В нем показывается расчет налога.

В новой строке 101 укажите код признака налоговой ставки: «1», если в течение налогового периода применялась ставка 6% или установленная субъектом РФ, и «2» если применялась повышенная ставка 8 %.

Строки 110–113 должны содержать информацию о всех полученных в отчетном периоде доходах. Эти данные зафиксированы в книге учета доходов и расходов, поэтому информацию можно взять оттуда.

Совет. Обязательно показывайте все доходы в декларации. ФНС проверяет заявленные доходы по банковским выпискам, делая запрос в банк. Если годовые поступления на расчетный счет компании отличаются от задекларированных доходов, инспектор выставит требование о представлении пояснений. Если плательщик не сможет объяснить причину расхождения, придется доначислить налог и уплатить пени.

Допустим, ИП Успенский В. С. в 2021 году заработал:

- в 1 квартале — 11 000 рублей. Этот доход бизнесмен учтет в строке 110;

- во 2 квартале — 12 000 рублей, т. е. за январь — июнь суммарный доход равен 23 000 (11 000 + 12 000). В строке 111 предприниматель покажет суммарный доход в 23 000 рублей;

- в 3 квартале — 7 000 рублей, т. е. за 9 месяцев доход составил 30 000 (11 000 + 12 000 + 7 000). Совокупный заработок с 1 января по 30 сентября ИП учтет по строке 112;

- в 4 квартале — 9 000 рублей, т. е. за год ИП Успенский заработал 39 000 (11 000 + 12 000 + 7 000 + 9 000). Годовой заработок найдет свое отражение в строке 113.

По строкам 120–123 плательщик указывает ставку налога, в большинстве случаев она равна 6 % (ст. 346.20 НК РФ). Свою ставку можно найти в региональном законодательстве или сделать соответствующий запрос в налоговую инспекцию. В строке 124 укажите обо снование применения ставки, е сли она у становлена законом субъекта РФ. В первой части проставляется значение из Приложения № 5 к порядку заполнения, во второй — номер, пункт, подпункт статьи закона субъекта РФ.

По строкам 130–133 плательщики отмечают сумму налога (аванса), которая определяется как произведение доходов (стр. 110–113) и указанной ставки (ст. 120–123).

По строкам 140–143 указываются суммы выплаченных страховых взносов и пособий в связи с болезнью. На указанные суммы можно уменьшить общий налог. Если в строке 102 указан статус «1», сократить налог можно не более чем на 50 %. Индивидуальный предприниматель, который работает один без работников, вправе сократить налог на всю сумму фиксированных платежей.

Рассмотрим расчет на примере. Доходы ООО «Крепеж» за 2021 год равны 870 000 рублей. В регионе, где работает общество, действует ставка 6 %. Так как фирма на рынке первый год, в штате числится только директор. За него в течение года было перечислено в фонды взносов на сумму 180 000 рублей. Вычислив годовой налог на УСН, видим, что взносы выше налога. Значит, ООО «Крепеж» вправе уменьшить налог в два раза (52 200 х 50 %), т. е. на 26 100 рублей.

Раздел 2.1.1 бухгалтер компании заполнит так:

- строка 113 — 870 000;

- строка 123 — 6,0;

- строка 133 — 52 200 (870 000 х 6,0 %);

- строка 143 — 26 100.

Раздел 2.1.2

Этот раздел заполняет отдельная категория плательщиков с объектом «доходы», уплачивающих торговый сбор. Раздел заполняется именно по тому виду деятельности, для которого введен торговый сбор.

Доходы показывают в строках 110–113.

Сумма налога записывается в строки 130–133.

Зарплатные взносы и больничные пособия находят свое отражение в строках 140–143.

Уплаченный торговый сбор находит отражение в строках 150–153.

Показатели строк 110–143 раздела 2.1.2 включаются в строки 110–143 раздела 2.1.1.

Упрощенцы с объектом «доходы» могут уменьшить налог (авансовый платеж) на всю сумму уплаченного торгового сбора, отразив его по строкам 160–163. Но значения меньше нуля быть не может, поэтому соответствующие строки 160-163 не должны быть больше разницы между строками 130 и 140 раздела 2.1.1.

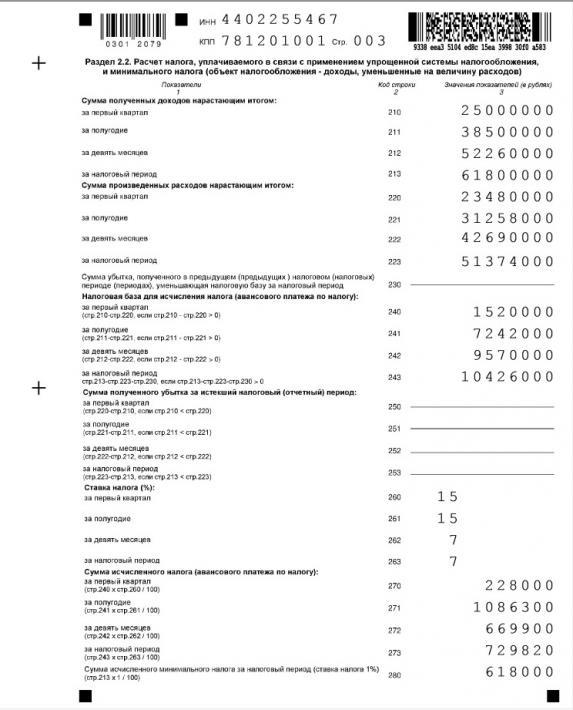

Раздел 2.2

Если налог на УСН компания считает от разницы между доходами и расходами, нужно заполнить раздел 2.2.

В строке 201 укажите код признака налоговой ставки: «1», е сли в течение налогового периода применяла сь ставка 15 % или у становленная субъектом РФ, и «2» е сли применяла сь повышенная ставка 20 %.

По строкам 210–213 нужно записать общую сумму доходов нарастающим итогом. Проверить себя можно, сложив дебетовые обороты по счету в банке (дебет счета 51) и кассовые поступления (дебет счета 50).

Строки 220–223 содержат данные о расходах компании нарастающим итогом.

Не стоит забывать, что не все расходы могут повлиять на налоговую базу. Есть такие траты, которые недопустимо брать к учету (ст. 346.16 НК РФ).

Если за прошедшие годы у плательщика были убытки, нужно заполнить строку 230. Она уменьшает налоговую базу за налоговый период.

Полученная разница между доходами (строки 210–213) и расходами (220–223) отражается в строках 240–243. Это будет налоговая база, с которой нужно исчислить налог. Если расходы превышают доходы, строка остается пустой. Убыток текущего периода нужно зафиксировать в строках 250–253.

Ставку налога нужно показать в строках 260–263. Ее обоснование дается в строке 264. В первой части укажите значение из Приложения N 5 к Порядку заполнения, во второй — номер, пункт и подпункт статьи закона субъекта РФ

Умножив базу на налоговую ставку, мы получим сумму аван с овых платежей. Ее нужно показать в строках 270–272. В строке 273 указывается сумма налога за год.

Также в данном разделе следует отметить и минимальный налог, который равен 1 % от доходов. Платят его не всегда, а только в случаях, если рассчитанная сумма будет больше налога на УСН.

(Годовой доход по строке 213 × 1 %) > (Годовые доходы – Годовые расходы) × ставка налога

Рассчитанную минималку нужно отразить в строке 280.

Рассмотрим расчет на примере. Доходы ООО «Крепеж» за 2021 год равны 870 000 рублей, а учитываемые расходы — 540 000 рублей. В регионе, где работает общество, действует ставка 15 %.

Раздел 2.2 нужно заполнить так:

- строка 213 — 870 000;

- строка 223 — 540 000;

- строка 223 — 330 000 (870 000 — 540 000);

- строка 273 — 49 500 (330 000 х 15%);

- строка 280 — 8 700 (870 000 х 1 %).

Сравнив минимальный налог и налог на УСН, видим, что годовой налог значительно выше минимального. Значит, в бюджет по итогам 2021 года ООО «Крепеж» должно перечислить 49 500 рублей за минусом ранее уплаченных авансов.

Также в данном разделе в годовой декларации нужно показать заработанные средства и понесенные расходы за каждый отчетный период по соответствующим строкам.

Раздел 3

Третий раздел на практике заполняют немногие плательщики. Придется оповестить налоговую инспекцию о целевых средствах, если организация получила грант, пожертвование, благотворительный взнос и т. п.

В графе 1 указывают трехзначные коды вида поступлений, значения которых расписаны в порядке заполнения декларации.

В графах 2 и 5 нужно указать дату зачисления денег на банковский счет или прихода в кассу отчитывающейся организации либо дату получения имущества (работ, услуг), а также сроки использования целевых средств на установленные нужды.

В графах 3 и 6 следует показать сумму прошлогодних средств, у которых не вышел срок использования, а также размер непотраченных средств без определенного срока использования.

Информацию о средствах, израсходованных по назначению и своевременно, а также о средствах, использованных не по назначению и с нарушением срока, нужно показать в графах 4 и 7.

Перед составлением декларации убедитесь в том, что ее форма актуальна. Чтобы избежать штрафов, не пропускайте сроки отчетности. Также не стоит пренебрегать авансовыми платежами, ведь это обязанность каждого упрощенца.

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Авансовые платежи по УСН

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) - 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) - 15 000₽ = - 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Сроки оплаты

— за 1 квартал — до 25 апреля

— за полугодие — до 25 июля

— за 9 месяцев — до 25 октября.

А вот налог за год организации платят не позднее 31 марта следующего года, предприниматели — не позднее 30 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

— платите налог УСН по итогам каждого квартала

— сдавайте декларацию только по итогам года

— квартальной отчётности по УСН не существует

— если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Добрый день, Влад.

1) Если по итогам первого квартала у вас получится убыток, то платить ничего не нужно.

2) Пени будут начислены только после подачи декларации и только если в декларации будет указана сумма к уплате за 1 квартал, а платежа от вас не поступит. Если образуется убыток, то и в декларации это будет отражено, а значит и пени начислены не будут.

Добрый день, Дмитрий.

Если вы изменяете какие-либо данные, то задачи будут обновляться. Если вы уже сдали декларацию, то можете сформировать новую и сравнить её со сданной, после этого подать корректировку.

Страховые взносы будут учтены в том случае, если они были оплачены в 2018 году. Если вы оплатили в 2019 году взносы за 2018 год, то они, во-первых, не попадут в декларацию, во-вторых, не уменьшат налог за 2018 год.

Также обратите внимание, что если вы платили меньше авансовых платежей, чем должны были по декларации, то будут начислены пени. Стоит заказать сверку и посмотреть, есть ли пени и в каком количестве, либо можно посчитать на калькуляторе пеней — https://www.b-kontur.ru/profi/kalkulyator-peney

Округление сумм уплаченных страховых взносов проиходит в меньшую сторону, т.к. при округлении суммы взносов в большую сторону налог будет уменьшен на копейки, которые фактически не были оплачены.

ФНС может справедливо потребовать сдать уточненный отчет, доплатить налог.

Если я вас правильно поняла, то уменьшить налог УСН за полугодие, если у вас нет сотрудников, можно на все взносы, которые вы заплатили в периоде этого полугодия (с 1 января по 30 июня), вне зависимости от того, взносы это на ОПС или ОМС,

Что касается распределения суммы по платежкам, то в Эльбе логика такая: за 1 квартал Эльба предлагает заплатить четверть от общей суммы взносов, подлежащей к оплате за год (если вы работаете с начала года). При расчете взносов за 2 квартал Эльба берет 2 четверти взносов за весь год, из них вычитает то, что вы уже заплатили в 1 квартале, и предлагает остаток к оплате. Четверть взносов от общей суммы за год - это 9 059, 5 (7 338, 5 на ОПС и 1 721 на ОМС). Если при оплате взносов за 2 квартал Эльба предлагает сумму меньше, значит, судя по всему, в 1 квартале вы могли заплатить больше, чем нужно, поэтому логика расчета такая.

Добрый день!

Я ИП на УСН 6%. Сдала декларацию за 2019 год, пришел ответ от налоговой в том, что декларация принята, нарушений не выявлено. При этом я делаю сверку с налоговой и ПФР и вижу переплату в следующей картине:

налоговая . - переплата - 22 974 руб.

ПФР - переплата - 8799,93 (КБК 18210202140060010160)

ПФР - переплата 7634,07 (КБК 18210910010060000160)

В связи с этим вопросы:

1. могу ли я не платить авансовые платежи по УСН, если у меня уже есть переплата по итогам принятой декларации?

2. если я могу не платить, как я могу перезачесть эту переплату в Эльбе - чтобы она корректно считала мои последующие платежи (она ведь синхронизируется с банком - видит, что платежей в текущем году не было, и будет предлагать сделать это. Соотвественно информация и последующие декларации в Эльбе будут некорректны)

3. Как я могу перезачесть переплату ПФР, если деньги раскиданы по разным КБК (один платеж вообще махровый, такой КБК уже не используется)

4. Могу ли я эти действия совершать через Эльбу или нужно ехать по инстанциям с выписками и декларациями?

1. За неуплату налога или оплату в меньшем объёме, налоговая может начислить пени за каждый день просрочки в размере 1/300 ставки рефинансирования от суммы недоимки. Инспектор может выставить еще и штраф от 20% до 40% от неуплаченной суммы налога.

2. В декларации указываются только исчисленные авансовые платежи, а не фактически уплаченные. Указывайте те суммы, которые надо было платить.

Добрый день, Владимир!

За текущий год налоговая сделает начисления по налогу только после сдачи вами декларации УСН за 2020 год, в 2021 году, поэтому, насколько понимаю, налог вам начислили за 2019 год, и на него же начисляют пени. На налог за 2019 год не влияет ваша деятельность или доходы 2020 года, так как это разные периоды. Налог за 2019 год рассчитывается с учётом ваших доходов 2019 года, и если в 2019 году был доход и налог получился ненулевой, то платить налог нужно было. Срок оплаты налога за 2019 год прошёл, при этом, для пострадавших отраслей срок оплаты годового аванса закончился несколько дней назад → https://e-kontur.ru/enquiry/1485

Если вы не платили налог УСН за 2019 год или заплатили его не в полном объёме, то это и есть причина пени и взысканий — за каждый день просрочки предусмотрены пени. Если заплатили налог в полном объёме, то стоит запросить сверку с налоговой и проверить, все ли ваши платежи по налогу дошли до ФНС.

Екатерина, добрый день!

Дело в том, что налог УСН можно уменьшить на взносы, дата уплаты которых в пределах периода, за который платится налог. Налог УСН считается нарастающим итогом, поэтому взносы учитываются также:

— УСН за 1 квартал можно уменьшить на взносы, уплаченные с 1 января по 31 марта;

— УСН за полугодие — на взносы, уплаченные с 1 января по 30 июня;

— УСН за 9 месяцев — на взносы, уплаченные с 1 января по 30 сентября;

— УСН за год — на взносы, уплаченные с 1 января по 31 декабря.

Это значит, что налог за год можно уменьшить на сумму выплаченных страховых взносов, но только если они уплачены в рамках года.

Декларация по УСН за 2020 год сдается в период с 1 января по 30 апреля 2021 года.

ИП без сотрудников могут уменьшить налог УСН полностью, а с сотрудниками — только до 50 %.

Если у вас нет сотрудников и сумма уплаченных страховых взносов превышает сумму налога, вы можете уменьшить налог полностью.

Добрый день, Марина.

Авансовые платежи по налогу УСН вы должны платить по итогам каждого квартала. Для каждой оплаты установлен свой срок. Он указан в текущей статье.

Налоговая сравнивает ваши оплаты по налогу, которые вы делали в течение года, с данными, которые показаны в декларации УСН. Если в декларации есть сумма к оплате, а вы ее не платили, то налоговая начислит пеню в размере 1/300 ставки ЦБ РФ от суммы недоимки за каждый день просрочки.

То есть, независимо от того, когда вы подадите декларацию, пени будут начислены, если вы должны были платить, но не платили. В этом случае, налоговая может выставить требование на оплату недоимки и пени.

Поэтому, нужно будет оплатить недоимку по налогу. Пени будут начислены после сдачи декларации за год. Информацию о сумме пени можете запросить в налоговой, либо можете рассчитать самостоятельно на калькуляторе — https://normativ.kontur.ru/calculators/peni

Здравствуйте!

Вопрос про хитрость: если подать декларацию в последние дни сдачи.

Я ИП на УСН доходы, без сотрудников, оплатил взносы за 2020 год в декабре. По расчетам взносы бы перекрыли мои авансовые платежи, но взносы я оплатил единовременно в конце года.

То есть если я подам декларацию за 2020 год в последние дни сдачи, то мне могут не начислить пени за просрочку авансовых платежей, но сам налог все-таки начислят даже при том, что сумма взносов перекрывает сумму налога?

Добрый день, Александр.

Налог УСН платится по итогам каждого квартала. Для каждой оплаты установлен свой срок:

- за 1 квартал — до 25 апреля,

- за полугодие — до 25 июля,

- за 9 месяцев — до 25 октября,

- за год — до 30 апреля следующего года.

Начисленная сумма к уплате за каждый период будет показана в декларации УСН. Налоговая сверяет суммы начислений с вашими оплатами. Если она видит, что вы должны были оплатить налог, но не оплатили его, то вам выставят требование на оплату недоимки за этот период и пени, за каждый день просрочки платежа.

Что касается уменьшения налога на взносы. Уменьшать налог можно на те взносы, которые оплачены в том же периоде, за который рассчитан налог. То есть, для уменьшения налога за:

- 1 квартал, взносы должны быть оплачены с 1 января по 31 марта,

- полугодие, взносы должны быть оплачены с 1 января по 30 июня,

- 9 месяцев, взносы должны быть оплачены с 1 января по 30 сентября,

- год, взносы должны быть оплачены с 1 января по 31 декабря.

Соответственно, если взносы оплачены позже указанного периода, то налог за него платите в полном объеме. Например, оплатили взносы в апреле, налог за 1 квартал платите полностью. Оплатили взносы в октябре, налог за 1 квартал, полугодие и 9 месяцев платите полностью. Уменьшаете только налог за год.

Поэтому, нельзя не платить налог по итогам каждого квартала, а потом уменьшить годовой налог на взносы. Налоговая сверит данные и может выставить требование на уплату недоимки и пени.

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма все та же — утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2019 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2020 год необходимо представить до 30 апреля 2021 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

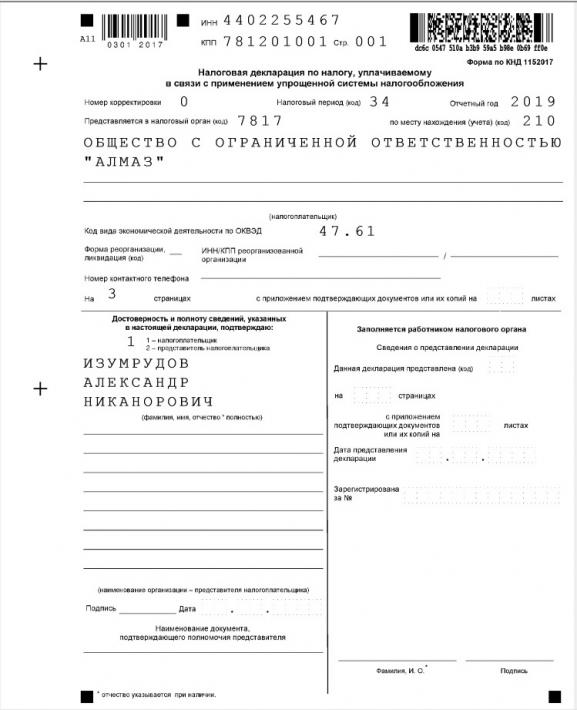

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2020 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2020 году, в том числе и за 2019 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Раздел 1.1

Видеоурок про заполнение декларации по УСН-6%:

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

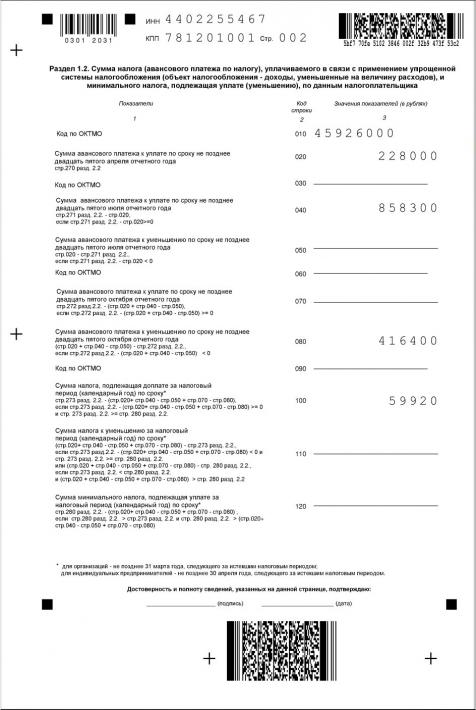

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

«Клерк» Рубрика Декларация по УСН

Скоро истечет срок сдачи деклараций по УСН у организаций (31 марта) и ИП (30 апреля), так что пора заполнять отчет. Действующая сейчас форма утверждена приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются. При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2. Раздел 2.1.2 заполняют только плательщики торгового сбора, уменьшающие налог по УСН на этот сбор.

Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет. Как заполнить раздел 3 декларации по УСН некоммерческим организациям можно узнать в отдельной статье.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти у нас на сайте в разделе «Бланки».

Обратите внимание: в декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.Общие правила заполнения декларации

Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы выравнивание цифр и текста производится по правому, а не по левому краю полей.

Примеры заполнения деклараций без использования специальных программ, можно найти вот тут.Титульный лист

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации.

В полях для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, проставляют прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки. Но лучше телефон указать, поскольку при камеральной проверке может выясниться, что вы ошиблись при заполнении и вас об этом могут известить по телефону.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается. Однако если декларацию подписывает представитель налогоплательщика, к декларации прикладывается доверенность и тогда в поле ставится количество листов доверенности.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия, имя, отчество руководителя организации (у ИП — его ФИО). Если декларацию подписывает доверенное лицо организации или предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается.

Доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на сдачу отчета в налоговую, должна быть заверена нотариально.Заполнение разделов 1.2 и 2.2

В строках 210-212 указываются доходы за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев.

В строке 213 указывается доход за год.

В строках 220-223 пишутся расходы, за соответствующие периоды. Все суммы учитываются нарастающим итогом, а не поквартально.

Если в предыдущем налоговом периоде у налогоплательщика был убыток, то он может включить этот убыток в декларацию в строку 230 и уменьшить на него налогооблагаемую базу. Если убыток больше налогооблагаемой базы за текущий год, то на текущий год переносится не весь убыток, а только его часть. Т.е. строка 230 не может быть больше строки 243. Остаток убытка будет уменьшать налоговую базу следующих налоговых периодов. Учет убытков ведется в книге доходов и расходов по УСН в разделе III.

В строках 240-253 указывается налоговая база или убытки отчетного года. При расчете базы за 1 квартал от строки 210 отнимается строка 220, если итог положительный, сумма пишется в строку 240, если отрицательная (убыток), то в строку 250. Аналогичным образом рассчитывается база за 1 полугодие и 9 месяцев. При расчете же за год надо учитывать данные строки 230 (если они есть) — от строки 213 отнимается строка 223 и строка 230.

В строках 260-263 указываются ставки налога. В некоторых регионах действуют пониженные ставки, например, в Санкт-Петербурге в 2019 году ставка налога была 7%. Разные ставки в разных периодах могут быть в том случае, если налогоплательщик менял место регистрации на другой регион. Это и показано в нашем примере — в 3 квартале организация сменила место нахождения и ставка налога снизилась.

В конце заполнения раздела следует рассчитать минимальный налог, чтобы сравнить его с рассчитанным за год единым налогом. Полученная сумма минимального налога пишется в строке 280.

Теперь можно переходить к заполнению раздела 1.2.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных строках указывать не надо. Но в нашем случае ОКТМО изменился, потому что организация переехала.

В строке 020 указывается сумма авансового платежа, подлежащего уплате за 1 квартал. Эта сумма уже рассчитана в разделе 2.2. в строке 270, поэтому в эту строку просто переносятся данные оттуда.

При расчете авансового платежа за 1 полугодие, заполняется либо строка 040 (если авансовый платеж к уплате), либо строка 050 (если налог к уменьшению). Для расчета используются данные строк 271 и 020.

При расчете авансового платежа за 9 месяцев следует использовать формулу, указанную у строк 070 и 080: 272-(020+040-050). Если полученный результат положительный, он пишется в строке 070, если отрицательный, то в строке 080

Пример. У организации по итогам 9 месяцев налог получился меньше, чем за 1 полугодие. В строке 272 декларации поэтому сумма меньше, чем в строке 271. За 1 квартал был исчислен авансовый платеж в строке 020 в размере 228 000 руб., а за 1 полугодие в строке 040 — 858 300 руб. Считаем авансовый платеж за 9 месяцев стр.272-(стр.020 стр.040-стр.050): 669900-(228000 858300-0) = −416 400 руб. Сумма получилась отрицательная, поэтому указываем её в строке 080.Полученный в результате расчетов налог в строках 100 или 120 не всегда соответствует тому, что в реальности надо будет доплатить, поскольку в декларации показываются только начисления, а уплаты не показываются. Чтобы понять, сколько же надо доплатить налога за год, надо от строки 273 (в случае если она больше или равна строке 280) отнять уплаченные в течение года авансовые платежи. Если в результате сумма положительная, значит налог в этой сумме надо доплатить. Если отрицательная — налог за налоговый период уже переплачен. В случае, если строка 273 меньше строки 280, то тоже самое рассчитывается от строки 280.

Имейте ввиду, что отдельного КБК для уплаты минимального налога не существует, поэтому даже если у вас получается минимальный налог к уплате, его не надо платить полностью, если в течение года производились авансовые платежи по налогу.

Пример. У организации по итогам года получился минимальный налог к уплате (строка 280 декларации) в размере 675 870 руб., однако в течение года было уплачено 142 275 руб. авансовых платежей. Поэтому доплатить надо сумму 675 870 — 142 275 = 533 595 руб. Хотя в декларации в строке 120 указана сумма 420 870 руб.Читайте также: