Деятельность рекламных агентств усн

Опубликовано: 01.05.2024

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Как учесть рекламные расходы на УСН

Для начала выясним, что вообще считается рекламой. Так мы поймём, какие расходы можно отнести к этой категории, а какие — нет.

В законе сказано, что реклама — это информация, которую вы распространяете любым способом для неопределённого круга лиц.

Если вы рассылаете каталог товаров своим клиентам — это не реклама. Ведь вы заранее знаете, кому его отправляете. Другая ситуация: тот же каталог вы выкладываете в магазине, и любой может взять его — это уже реклама.

Цель рекламы — привлекать и поддерживать интерес к товарам, фирме или мероприятию.

Вывеска на фасаде с названием фирмы — это не реклама, потому что не содержит рекламных сведений, не продвигает товар или продавца. А если плакат на фасаде кафе заявляет, что здесь можно попробовать самые вкусные булочки в городе — это реклама.

Если сомневаетесь, что можно отнести к рекламе, смотрите закон о рекламе.

После того как определили, относится ли расход к рекламному, нужно понять, в каком размере его можно учесть.

Ненормируемые расходы можно учесть полностью

Список ненормируемых расходов содержится в п. 4 ст. 264 НК РФ. К ним относятся расходы:

- На рекламу в кино и СМИ: газетах и журналах, на радио и телевидении.

- На рекламу через интернет: контекстная, таргетированная, баннерная и другие виды интернет-рекламы. Также под эту категории попадают услуги по продвижению сайта.

- На световую и другую наружную рекламу: щиты, стенды, перетяжки, электронные табло, другие рекламные конструкции на зданиях и остановках. К этой категории не относится реклама на транспорте и внутри зданий.

- На участие в выставках и ярмарках: арендная плата за стенд или площадку в выставочном комплексе, вступительный взнос за участие в выставке и т.д.

- На оформление витрин и демонстрационных залов.

- На создание рекламных брошюр, каталогов, буклетов, флаеров с информацией о товарах или продавце.

- На уценку товаров, которые использовались как образец и из-за этого потеряли вид.

Расходы на такую рекламу учитывайте при расчёте налога без ограничений. Если вы потратили 100 тысяч рублей на контекстную рекламу, то можете списать эту сумму полностью.

Нормируемые расходы можно учесть частично

Расходы на другие виды рекламы учитываются в размере, который не превышает 1% от полученной выручки. К такой рекламе относятся, например:

- Дегустация продукции

- Реклама снаружи и внутри транспорта

- Реклама в зданиях — в лифте, подъезде и т.д.

- Подарки для участников акции

- Рекламная SMS-рассылка

- Бегущая строка в транспорте

- Сувениры с логотипами компании

- Размещение товара в каталоге торговой сети

Чтобы определить, в каком размере вы можете списать расход, посчитайте выручку за период, в котором потратились на рекламу. Выручка — это доходы, которые вы учитываете в УСН, без вычета расходов.

Вы можете списывать рекламные расходы частями в течение года. Расходы на рекламу, которые не учли сейчас, спишите позже, если выручка увеличится. Но всё это в рамках одного года. Проще разобраться на примере.

Допустим, в марте вы провели акцию с подарками для участников. На покупку подарков вы потратили 50 тысяч рублей. По книге учёта доходов и расходов вы посмотрели, что доходы с начала года — 700 тысяч рублей. Поэтому в марте вы можете учесть в расходах только 1% от этой суммы — 7 000 рублей.

Но со временем выручка растёт, а вместе с ней — и сумма рекламных расходов, которые можно списать. К концу года выручка составила уже 2,2 миллиона рублей. Получается, что всего вы можете списать 22 тысячи рублей рекламных расходов в течение года. Удобно учитывать их частями в конце каждого квартала.

К концу года 28 тысяч рублей останутся неучтёнными. С ними уже ничего не сделать — на следующий год расход перенести нельзя.

10 тыс.руб. = 20 тыс.руб. – 10 тыс.руб.

Когда учитывать расход

Общее правило списания расходов на УСН таково: учесть расход можно только тогда, когда вы получили и полностью оплатили товар или услугу.

10 июня вы заплатили 20 тысяч рублей за услуги по продвижению сайта. Через месяц, 10 июля, компания выполнила задачу, и вы подписали акт. Учитывайте 20 тысяч рублей в расходах 10 июля.

Это правило действует и для нормируемых, и для ненормируемых расходов. Но помните о том, что нормируемые расходы вы можете списывать в течение всего года по мере роста выручки. Так, чтобы расход не превышал 1% от выручки за тот же период. Для удобства нормируемый расход можно списывать в конце каждого квартала — пока полностью не учтёте затраты или не закончится год.

Чем подтвердить расход

Обязательно сохраняйте документы, которые подтверждают затраты на рекламу. Если налоговая попросит подтвердить расход, а вы не сможете, то доначислят налог и оштрафуют. Чем больше денег вы потратили на рекламу, тем серьёзнее отнеситесь к оформлению документов.

Соберите такой пакет:

- Договор или счёт-договор. В нём должно быть написано, какую рекламу вы покупаете. Чем подробнее, тем лучше. Договор необязателен, но с ним налоговая поймёт, за какую рекламу вы заплатили, и вам будет легче объяснить её пользу для бизнеса.

- Акт или другой документ, который подтверждает оказание услуг. Подробно перечислите в нём услуги, которые вам оказали. Если компания, которая оказывает рекламные услуги, не выставляет акты, то для подтверждения расхода используйте электронное письмо, подтверждающее, что услуги оказаны. Распечатайте его и заверьте его своей подписью и печатью, а ещё лучше — у нотариуса.

- Платёжный документ. Это может быть выписка с расчётного счёта или кассовый чек.

Например, вы размещаете контекстную рекламу через Яндекс.Директ. Вам выдают счёт, который вы оплачиваете. По результатам работы вы получаете акт и отчёт со статистикой посещений. Этих документов достаточно для подтверждения расхода: счёт, платёжка и отчёт. Сюда же можно добавить договор-оферту с сайта Яндекса.

Сдавайте отчётность в три клика

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже!

Читатель Валерий спрашивает:

Я ИП на упрощенке «доходы минус расходы». Могу ли списать на расходы рекламу в интернете? И какие вообще правила с учетом рекламных расходов?

Что считается рекламой

Чтобы понять, какие расходы можно списывать на рекламные, а какие нет, разберемся, что такое реклама.

По закону рекламой будет информация, которая отвечает двум критериям:

- адресована неопределенному кругу лиц. Если рассылаете именные каталоги вип-клиентам, это не считается рекламой;

- направлена на привлечение внимания, поддержание интереса и продвижения на рынке. Вывески и указатели не считаются рекламой, потому что не продвигают компанию на рынке.

В законе нет пояснения, что такое неопределенный круг лиц. Критерий неопределенности вызвал вопрос даже у налоговой — ей ответила антимонопольная служба:

Сувенирка тоже вызывает споры. В одном письме антимонопольная служба пишет, что логотипы и товарные знаки на сувенирах — это реклама, и неважно, кому фирма их отдает:

А в другом письме ручки и футболки, которыми пользуются сотрудники, уже не считаются рекламой:

Получается, сувениры для сотрудников и именные каталоги, листовки или брошюры рекламой не считаются.

Нормированные и ненормированные расходы

Любая реклама на упрощенке 15% идет в расходы, но есть отличие в суммах:

- ненормированные расходы — предприниматель вправе списать на рекламные расходы любую сумму;

- нормированные — списать можно траты не больше 1% от выручки компании.

Вид расходов зависит от вида рекламы, вот таблица.

Ненормированные — без ограничений

Нормированные — не больше 1% выручки

реклама в газетах, журналах, на телевидении, по радио и в кинотеатрах

призы для победителей розыгрышей, конкурсов или акций: сертификаты, подарки, товары

реклама в интернете:

таргетированная, в том числе во Вконтакте и Инстаграме;

поисковая оптимизация сайта, например оплата услуг агентства или сеошника;

реклама в лифтах, подъездах, на автобусах, машинах или в метро

наружная реклама: изготовление и аренда рекламных щитов, световых табло, стендов

сувениры: ручки, блокноты и статуэтки, футболки с логотипом компании

участие в выставках, ярмарках, экспозициях, выставках-продажах

затраты на проведение дегустаций товаров, раздачу бесплатных образцов продукции

оформление витрин, комнат образцов, демонстрационных залов

изготовление рекламных брошюр, каталогов с товарами или услугами компании

реклама в каталогах торговых сетей. Например, купон сырков «Голландия» в каталоге Пятерочки

уценка товаров, которые потеряли свой товарный вид во время выставки или пока стояли в витрине магазина

реклама внутри зданий: торговых центров, кинотеатров, в аэропортах и вокзалах

Выручкой, от которой считается 1%, налоговая называет все поступления на счет предпринимателя от продажи товаров или услуг. У компаний на общем режиме налогообложения всё сложнее, потому что есть НДС, но об этом расскажем в другой раз.

Расходы на рекламу списывают сразу или в течение года

Закон разрешает учитывать траты на рекламу в расходах сразу после оплаты и подписания акта.

Расходы на ненормированную рекламу предприниматель полностью списывает в том отчетном периоде, в котором потратился. Списать частями расходы не получится. А нормированные расходы списываются в том же периоде или в течение года. Теперь на примере.

Магазин «Лосось» в первом квартале проводит розыгрыш призов в соцсетях. Приз — ноутбук за 20 000 рублей. Чтобы привлечь больше участников, магазин запускает таргетированную рекламу на 300 000 рублей.

300 000 рублей, которые магазин потратил на таргетированную рекламу, он списывает на расходы в первом квартале.

20 000 рублей на приз магазин потратил в январе 2019 года. Как он будет их списывать, зависит от выручки.

Квартал

Выручка магазина

Можно списать

по итогам года

2 000 000 рублей

20 000 рублей

Правило для нормированных расходов такое: списать можно не больше 1% выручки за квартал. Если в следующем квартале выручка вырастет, списываете остаток расходов за прошлый, но опять не больше 1% выручки. Списывать остатки налоговая разрешает до конца года, в котором были траты.

С нормированными расходами есть нюанс: предприниматели на упрощенке платят налог авансом каждый квартал, тогда же списываются расходы. Если списать за квартал больше 1%, по итогам года появится долг по налогам. А значит, налоговая насчитает пеню.

Подтверждения для налоговой: акты, фотографии и счета

Подтверждающие документы — все документы, которые доказывают, что реклама была:

- договоры на оказание рекламных услуг;

- акты;

- счета-фактуры;

- чеки или выписки с расчетного счета;

- рекламные материалы или их копии.

Для выставок, ярмарок и экспозиций такими документами будут план и программа выставки, договор на участие, выставочный каталог, акт оказания услуг и отчет о проведении выставки.

Если магазин заказывает 1000 листовок, тогда одну листовку сохраняет для налоговой. Для наружной рекламы или рекламы в газете бухгалтер попросит фотоотчет:

Подтверждением для рекламы в социальных сетях будут скриншоты, отчеты из рекламного кабинета, списания с расчетного счета и акты. Например, Вконтакте отправляет акты электронно, через систему Диадок:

Как учесть рекламу в Фейсбуке в расходах

Если покупаете рекламу у блогеров, нужен договор оказания рекламных услуг, выписка с расчетного счета, акт и скриншот рекламной публикации.

4 года хранить рекламные материалы

Все документы, которые подтверждают рекламные расходы, и копии рекламных материалов нужно хранить в течение года:

- со дня, когда рекламу опубликовали, выпустили в эфир или разместили на щите;

- со дня, когда закончилось действие договора.

Все, кто отправит документы офисному шредеру раньше, рискуют получить штраф:

- компании — до 200 000 рублей;

- ИП и директора компаний — до 10 000 рублей.

Но если предприниматель списывал рекламные траты на расходы, хранить договоры и материалы нужно четыре года. Это требование налогового кодекса. Срок считается с того года, в котором списывали траты.

В 2019 году магазин учел в расходах затраты на наружную рекламу. Договор с рекламным агентством, акты и фотоотчет магазин должен хранить до 31 декабря 2023 года.

Если выбросить документы раньше, есть риск, что во время проверки налоговая отменит списание расходов, потому что у компании нет подтверждающих документов.

Спорные ситуации с рекламными расходами

По моему опыту налоговики при проверках уделяют много внимания рекламным расходам. Налоговая пытается оспаривать расходы в суде, когда в рекламе есть чужие товарные знаки.

У налоговой два аргумента: торговый знак не принадлежит фирме, и лицензионного соглашения на его использование нет. Значит, траты экономически не обоснованы и не могут учитываться в расходах.

Компания «Элита-98» списала на рекламные расходы изготовление и размещение наружной рекламы гипермаркета «Аллея». Налоговая решила, что расходы необоснованны, потому что в рекламе нет ни слова об «Элите-98», и обратилась в суд.

Но у «Элиты-98» были аргументы:

- есть договор о совместном продвижении с гипермаркетом «Аллея»;

- есть приказ о временном присвоении товарного знака «Аллея»;

- в гипермаркетах «Аллея» продаются товары «Элиты-98»;

Суд встал на сторону компании.

Вот еще пример: судебное дело налоговой против автодилера.

Дилер «Северный ветер» рекламировал машины «Форд». На рекламу компания потратила 7 миллионов рублей и списала их на расходы. Налоговая потребовала в суде доплатить 7 миллионов, потому что в рекламе не продвигалась компания «Северный ветер».

Суд отклонил требование налоговой, потому что у «Северного ветра» был договор с «Форд Соллерс Холдинг», и в договоре был такой пункт:

«Северный ветер» берет на себя обязанность осуществлять продвижение продукции «Форд Соллерс Холдинг», в том числе путем ведения рекламных акций.

Также суд обратил внимание налоговой, что в рекламе был адрес и телефон «Северного ветра».

Суды чаще поддерживают налогоплательщиков. Свою позицию объясняют так: если реклама нужна для продажи товара — значит, расходы рекламодателя экономически обоснованы. А есть у него договор на товарный знак или нет, неважно.

Инструкция для владельцев и руководителей бизнеса в сфере IT и Digital

Зачем владельцу и руководителю digital-агентства разбираться в бухгалтерии? Казалось бы, можно делегировать эту работу бухгалтеру и забыть о ней навсегда. Но не все так просто. Чтобы вас никто не обманул, не ввел в заблуждение и не загнал бизнес в долги, необходимо освоить базис по бухгалтерии и налогам.

Татьяна Никанорова — владелец бухгалтерской компании «Профдело» — в рамках реалити-шоу «Я-агентство» прочитала исчерпывающую лекцию на эту тему. Пройдемся по основным болевым точкам, связанным с юридической стороной работы агентства и организацией бухучета.

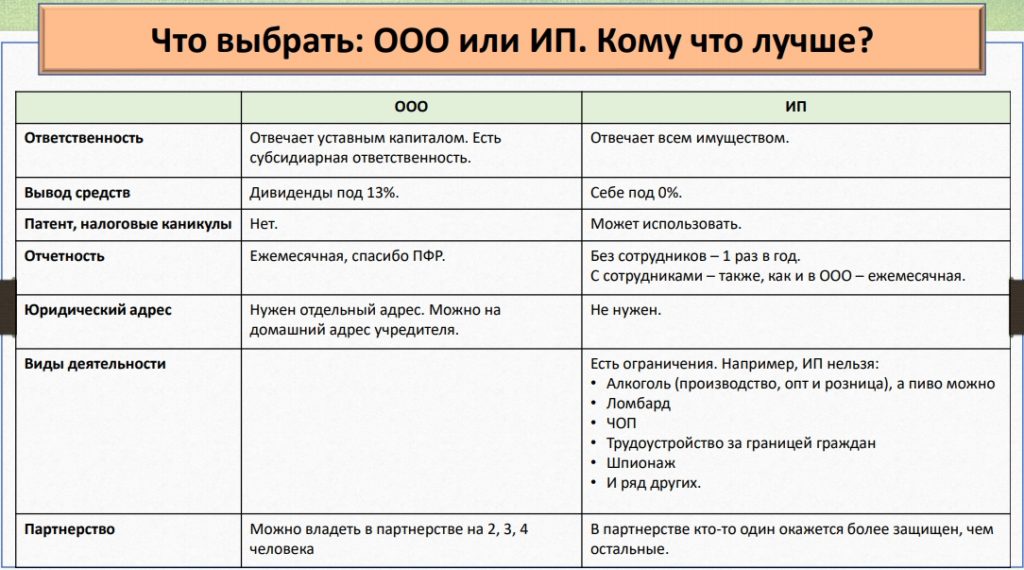

1. Форма ведения бизнеса: ООО или ИП?

Есть масса критериев выбора между ИП и ООО. И часто выбирают по принципу «где больше плюсов, та форма и лучше». Но это ошибочный подход. Выбирать между ООО и ИП нужно по главному критерию — простоте вывода денег. Ведь вы создаете агентство для того, чтобы в итоге получить прибыль и потратить ее в свое удовольствие.

С ИП вывести деньги проще всего. Вначале вы платите налоги, предусмотренные вашей системой налогообложения, а оставшиеся деньги забираете себе.

Вывести деньги ООО сложнее и дороже — после уплаты налогов нужно еще «отстегнуть» 13% налога на дивиденды.

После уплаты налогов у вас есть 100 тыс. руб. В случае с ИП вы делаете платежку, забираете «сотку» и идете ее тратить. В случае же с ООО забираете не 100, а 87 тыс. руб., идете тратить и сожалеете, что 13 тыс. руб. пришлось уплатить в бюджет.

Еще один волнующий момент — ответственность. По закону, ИП отвечает всем своим имуществом, но в случае проблем догола вас все равно никто не разденет. Если у ИП есть семья (жена/муж, дети) и единственная квартира в собственности, то ее не отнимут. Но если вы одни, и у вас есть дорогостоящее имущество (квартира, загородный дом, яхта, автомобиль), то часть имущества могут взыскать. Но, опять же, единственную квартиру оставят по социальным нормам площади.

С ООО все просто: ответственность — только в рамках взноса в уставной капитал. Если вдруг вам не хватило денег, чтобы ответить по обязательствам, тогда запускается процедура банкротства. Ее можете инициировать вы, ваши кредиторы или налоговая.

Но если в процессе банкротства докажут, что вы как учредитель содействовали разорению фирмы, скрывали имущество от кредиторов и/или налоговой, тогда запускается механизм субсидиарной (дополнительной) ответственности. Правда, на практике процедура длится годами, и участники успевают спокойно распродать/переписать свое имущество.

Есть и другие критерии — они представлены в таблице:

Система PromoPult — комплексное рекламное решение для малого и среднего бизнеса. Минимальные стартовые бюджеты, полный набор инструментов для всех каналов продвижения, глубокая автоматизация, кампании «под ключ».

2. Система налогообложения: ОСНО или УСН?

Система налогообложения выбирается раз в год. Поэтому важно минимум раз в год просматривать условия по каждой системе (они периодически меняются) и определять для себя наиболее выгодные.

Выбрать систему налогообложения проще всего, ответив на ряд вопросов.

Вопрос 1. Нужен ли вашим клиентам НДС?

Здесь все просто — если ваши клиенты не работают с неплательщиками НДС, выбирайте ОСНО.

ОСНО — общая система налогообложения.

ООО на ОСНО платят налог на прибыль (20%), НДС (18%, с 2019 года — 20%) и налог на имущество организаций (2,2%).

ИП на ОСНО платят НДФЛ (13%), НДС (18%, с 2019 года — 20%) и налог на имущество физлиц (2%) [данные на конец 2018 года].

Обычно ОСНО выбирают те агентства, которые работают с крупными заказчиками. Если вы ориентированы преимущественно на малый бизнес, и вашим клиентам НДС не принципиален, переходим к следующему вопросу.

Вопрос 2. Какой у вас оборот за год?

Если ваш оборот больше 150 млн руб., выбирайте ОСНО. Но, скорее всего, он будет меньше 150 млн руб. (во всяком случае у большинства digital-агентств он не превышает эту сумму). Если это так, двигаемся дальше.

Вопрос 3. У вас ИП?

Если нет, то есть два варианта выбора:

- УСН 6%;

- УСН «Доходы – Расходы» (в этом случае надо будет собирать первичную документацию от поставщиков услуг).

УСН 6% — это упрощенная система налогообложения. Нужно платить 6% с дохода (в Крыму — 3%). При системе УСН «Доходы – Расходы» платится налог от разницы между доходами и расходами (ставка — 5-15% в зависимости от региона) [данные на конец 2018 года].

Если же у вас ИП, то доступны те же системы налогообложения, что и для ООО, но логика их выбора немного отличается.

Так, у ИП есть возможность получить налоговые каникулы. Но на сферу Digital и IT они не распространяются. А вот в образовательной сфере каникулы есть. Если, к примеру, вы планируете проводить платные вебинары, семинары и обучающие курсы, то налоговые каникулы предусмотрены. В этом случае стоит выбрать УСН 6%.

Если каникул для вас нет, проверьте, можете ли вы работать по системе «УСН + патент» и выгодна ли она вам.

«УСН + патент» — патентная система налогообложения. Подходит только для ИП. Сумма патента составляет 6% от потенциально возможного годового дохода (его сумма зависит от региона) [данные на конец 2018 года].

Патенты доступны только для IT компаний (для Digital — нет). Если патент вам не подходит, выбирайте УСН 6% или УСН «Доходы – расходы» (но в этом случае придется собирать «первичку»).

3. Как не привлекать внимания налоговой

10-15 лет назад налоговая раз в несколько лет приходила в каждую фирму. Но ситуация изменилась: теперь проверки обычно касаются тех, кто попадает в зону риска хотя по одному из факторов:

- регулярные ошибки в отчетности;

- несданная отчетность;

- сумма в выписке банка больше, чем в отчетности;

- приближение к лимиту выручки 150 млн рублей;

- приближение к лимиту сотрудников (100 человек);

- налоговые каникулы и любые другие льготы;

- доля налогов по отношению к выручке — менее 0,9%.

Рецепт непопадания в поле зрения налоговой простой: контролировать бухгалтерию, аккуратно вести отчетность, при приближении к лимитам — оптимизировать форму ведения бизнеса (например, перейти с ИП на ОСНО).

4. Законные способы вывода наличных

У ИП проблем с выводом наличности нет — деньги можно беспрепятственно снимать со счета. В этом плане сложнее живется ООО.

Вывод с помощью дивидендов устраивает далеко не всех, ведь в этом случае придется уплатить налог 13%, да и выводить деньги можно не чаще раза в квартал. Еще более дорогой вариант — вывод через зарплату (налоговая нагрузка составит 43,2%).

Но есть законный способ оптимизации: вместо гендиректора назначаете управляющего. Управляющий должен быть ИП. В договорах с клиентами у вас будет написано: «ООО «Мое Digital-агентство» в лице управляющего-индивидуального предпринимателя Иванова Ивана Ивановича».

Чем эта схема хороша? Тем, что деньги через управляющего выводятся под 6%, ведь он работает на УСН 6%.

Но выводить нужно разумную сумму — столько, сколько реально смог бы заработать директор вашего Digital-агентства. Например, если ваша компания зарабатывает 1 млн руб. в месяц, то вознаграждение управляющего-ИП может составить 100-250 тысяч рублей в месяц. Больше — рискованно. Все суммы, которые вы выведете через управляющего с расчетного счета, будут видны налоговой. И если вам пришел миллион, а вы вывели 999 тысяч на ИП, это неправомерная схема, и стоит ждать проверки со всеми вытекающими.

Еще один способ вывода наличных — подотчет. Но это фиктивная схема, и по ней не стоит работать. Если бухгалтер вам начнет ее предлагать — бегите от него. Суть схемы в том, что руководитель берет деньги подотчет на личные нужды. Со временем накапливается значительная сумма, налоговая при проверке ее находит, считает скрытой зарплатой и начисляет налоги — но не по ставке дивидендов 13%, а по ставке зарплаты 43,2% плюс 20% штрафа.

Последний способ вывода денег — «обнал» через посреднические конторы. Здесь нужно запомнить одно слово: нельзя! Рано или поздно любая контора обнаруживается, а за ней — вся цепочка. Лучше искать законные способы вывода.

5. Как вести учет: самостоятельно или передать на аутсорсинг?

Самостоятельно учет вести можно, если зарегистрировали ИП и не нанимаете сотрудников в штат. В этом случае обращаться к бухгалтеру нет смысла.

Вести учет можно вручную с помощью Excel или в автоматизированной системе («Эльба», «Мое дело» и др.). Первый вариант бесплатный, но неудобный (нужно постоянно следить за новыми формами отчетности, повышается риск ошибок).

Лучше выбрать какой-нибудь онлайн-сервис. Цена вопроса — около 1000 рублей в месяц. В сервисах всегда актуальные формы отчетности, есть напоминания о сроках уплаты налогов и подачи отчетов, многие поля заполняются автоматически, есть база данных отчетов.

Автоматизация упрощает жизнь не только в сфере бухучета. Используйте автоматизированные рекламные инструменты от PromoPult и не закапывайтесь в рутину. SEO, «контекст», естественные ссылки — все это заработает в пару кликов!

Наем сотрудников в штат в разы усложняет учет. Нужно считать социальные взносы, отпуска, больничные, декреты, авансы. Появляются бланки, справки, новые отчеты. В этом случае выгодней отдать бухучет на аутсорсинг, чем вести самостоятельно (пусть даже в онлайн-сервисе).

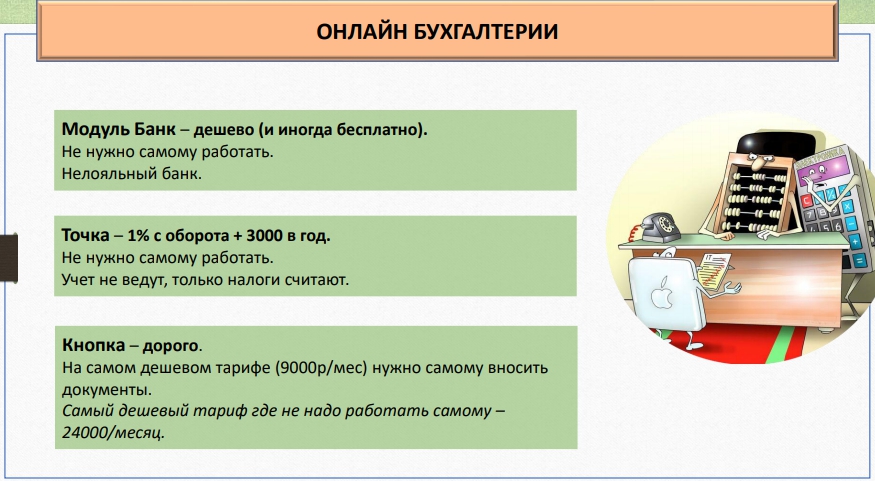

Вариантов передать бухгалтерию на аутсорсинг несколько. Например, есть онлайн-бухгалтерии. Это не те сервисы, где вы все делаете сами. Здесь вам помогают удаленные бухгалтеры. Но есть нюансы.

Например, «Модуль-банк» предлагает своим клиентам ИП за небольшую плату ведение учета. Но требования к клиентам завышены (например, вам могут отказать в обслуживании, если посчитают, что вы мало платите налогов — хотя по факту вы работаете «в белую»).

Еще один сервис — «Точка». Работает с ИП — клиентами банков «Открытие» и «Киви-банк». В рекламе «Точки» говорится, что стоимость услуг составляет 3000 рублей в год. Но по факту нужно еще платить 1% от оборота.

Третья онлайн-бухгалтерия — «Кнопка». Хороший сервис, но дорогой. Тарифы начинаются от 9000 руб. в месяц — при этом нужно самому заводить документы в сервис. Чтобы ничего не делать руками, придется выложить 24000 руб. в месяц.

Также агентства обращаются к бухгалтерам на аутсорсинге, в бухгалтерские фирмы и к бухгалтерам-фрилансерам. Но тут вы выбираете «кота в мешке». Вот 6 вопросов, которые стоит задать бухгалтеру, прежде чем начать работу:

Вопрос 1. Будет ли у меня доступ к базе 1С?

1С — это золотой стандарт в бухгалтерии. Все хорошие бухгалтеры ведут учет в 1С. Плохие — тоже. Но если бухгалтер пользуется чем-то другим — это странно.

Весь ваш учет будет в базе 1С. И важно, чтобы вы имели к ней доступ (например, для выписки счета контрагентам, отправки его по e-mail, выписки акта или контроля бухгалтера). Если бухгалтер отвечает отказом, а потом возмущенно добавляет: «Неужели вы мне не доверяете?», — то вам с ним не по пути.

Вопрос 2. Передадут ли вам базу при переходе к другому бухгалтеру?

Предприниматель заключает договор с бухгалтером (или договаривается устно) — поначалу всем все нравится, все довольны. Но потом что-то идет не так, и договор разрывается. И тут бухгалтер заявляет: «Ах, так!? Я вам не отдам базу!». А в базе вся жизнь… Это настоящая боль для бизнеса.

Что делать? Иногда бухгалтеры не реагируют и просто исчезают. Иногда они реагируют и говорят: «Я отдам базу, но это стоит денег». И озвучивают сумму 5, 10, 30 тыс. рублей — на самом деле, сколько угодно.

Поэтому важно сразу выяснить, передадут ли вам базу при переходе к другому бухгалтеру. Современная этика предполагает, что базу вам обязаны передать бесплатно.

Вопрос 3. Кто будет выписывать счета, акты, отслеживать возвратники?

Скорее всего, бухгалтер ответит, что вы. Если вам это не интересно, спросите, сможет ли бухгалтер взять на себя документооборот, и сколько это будет стоить.

Вопрос 4. Как часто бухгалтер будет (и будет ли?) мониторить ваш лицевой счет в налоговой?

Золотой стандарт: ежеквартально после сдачи отчетности мониторить лицевой счет. Это нужно, чтобы с вас не списали лишних денег.

Вопрос 5. Если в лицевом счете обнаружится недоимка по вине налоговой, станет ли бухгалтер исправлять ее?

Налоговая по ошибке списала 100 тыс. руб. с расчетного счета. Директор возмущенно бухгалтеру: «Что произошло?». Бухгалтер: «Это не моя вина, это все налоговая виновата». Налоговая-то виновата, но решать вопрос кто будет? Вы побежите в налоговую? Некоторые так и бегают. Хотя по-хорошему бегать должен бухгалтер — пусть и за дополнительную плату. Ведь кто как не бухгалтер знает, к кому идти и что говорить.

Вопрос 6. Готов ли бухгалтер лично посещать налоговую, если вопросы не решаются?

Почти все вопросы можно решить по телефону или через систему электронной сдачи отчетности путем переписки с налоговой. Но не всегда. Кто поедет в налоговую, если что-то пойдет не так? Это должен делать бухгалтер. А ваш бухгалтер как думает? Спросите.

6. Как закрыть юрлицо и сколько это стоит

Вы открыли ООО, а потом поняли, что вам выгодней ИП. Или запустили агентство, а оно не пошло. Или попросту решили заняться чем-то другим. Что делать с неработающей фирмой?

Вот самые распространенные варианты:

- сдавать нулевые отчеты до бесконечности (это законно, но вы будете тратить время и деньги на ненужные операции);

- бросить ООО и не сдавать вообще отчеты (можно и так, но налоговая запустит процедуру под неофициальным названием «черная метка» — исключит ООО из ЕГРЮЛ, а учредителям и руководству запретит регистрировать новые формы бизнеса в ближайшие 3 года);

- ликвидировать ООО (это правильный вариант, хоть и занимает от 4 до 6 месяцев; расходы при самостоятельной ликвидации составят 10-15 тыс. руб. плюс человеко-часы; услуга ликвидации у юриста стоит 40-80 тыс. руб.).

Есть и незаконные способы ликвидации, например, смена директора на номинала, слияние в регион, фиктивное банкротство, продажа оффшору. Но ликвидируя компанию таким образом, забудьте о спокойном сне на ближайшие 3 года — пока не пройдет срок исковой давности.

Вообще же если вы не пользовались услугами обнальных контор, вам ни к чему использовать запрещенные способы ликвидации. Мелкие «косяки» — не проблема при официальной ликвидации, все можно подкорректировать в процессе.

Держите руку на пульсе — и все у вас будет хорошо

При организации бухучета не стоит слепо доверять бухгалтерам — в любом случае нужно быть в курсе дел и контролировать их работу. Особенно это касается выбора формы собственности и системы налогообложения. Если бухгалтер предлагает решение, попросите его обосновать, сделать математические выкладки, показать нормы законодательства, которые позволяют сделать ту или иную манипуляцию.

Рекомендуем почитать другие полезные материалы из серии «Я-агентство»:

Грешкина А.А., эксперт Школы бухгалтера

Рекламные акции, скидки и бонусы – это программы повышения лояльности клиентов, инструмент увеличения уровня продаж, поощрения постоянных клиентов. Бухгалтеру необходимо разбираться кто и что должен заплатить государству, а также как правильно учитывать все эти маркетинговые ходы. В статье расставим все точки над «і» и подробно расскажем о порядке учета рекламных расходов, скидок и бонусов.

Понятие рекламы и признаки рекламных расходов

Основным документом, дающим определение и понятие рекламы и рекламных расходов является Федеральный закон от 13.03.2006 № 38-ФЗ «О рекламе». В нем мы найдем определение понятия «реклама» - это «информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке».

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер». То есть, отличительные признаки рекламы:

- реклама — это информация о товаре, изготовителе или продавце, распространяемая в любой форме и с помощью любых средств;

- цель распространения рекламы — привлечение внимания к объекту рекламирования и формирование (поддержание) интереса к объекту рекламирования, что должно способствовать его продвижению на рынке;

- ключевой признак рекламы — информация должна быть предназначена для неопределенного круга лиц.

Понятие «Неопределенный круг лиц», для целей определения рекламы, дано в Письме ФАС РФ от 05.04.2007 № АЦ/4624 — это «те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования».

Бухгалтерский учет рекламных расходов

Согласно Инструкции по применению Плана счетов, утвержденной Приказом МФ РФ от 31.10.2000 № 94н, рекламные расходы для целей бухгалтерского учета принимаются в полном объеме понесенных затрат и отражаются в учете в составе «Коммерческих расходов» на счете 44 «Расходы на продажу».

Если организация, в своей деятельности, использует большой объем рекламных материалов, то удобнее выделить единый субсчет счета 10 «Материалы». Не допускается прямое списание расходов на рекламные материалы на счет учета затрат, минуя счет 10 «Материалы».

Приобретение рекламных материалов отражается следующими бухгалтерскими записями:

Д 10 «Материалы» К 60 «Расчеты с поставщиками и подрядчиками» — отражено поступление рекламных материалов (на основании товаросопроводительных первичных документов)

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» К 60 — отражен входной НДС (на основании счета-фактуры поставщика)

Списание рекламных материалов для распространения:

Д 44 К 10 «Материалы» — списаны рекламные материалы (на основании требований-накладных)

Если рекламные материалы распространяются сотрудниками организации, то в бухгалтерском учете делаются следующие записи:

Д 71 К 10 — материалы переданы сотрудникам организации (на основании требований-накладных)

Д 44 К 71 — материалы списаны с подотчетных лиц на расходы (на основании авансовых отчетов)

Если распространением рекламных материалов занимается специализированная организация (рекламное агентство), то стоимость услуг по распространению рекламных материалов, также относится на счет учета затрат на рекламу и отражается в учете следующей записью:

Д 44 К 60 «Расчеты с поставщиками и подрядчиками» — отражена стоимость услуг рекламного агентства по распространению рекламных материалов (на основании акта выполненных работ, оказанных услуг)

Д 19 К 60 — отражен входной НДС со стоимости услуг (на основании счета-фактуры исполнителя услуг)

Налоговый учет рекламных расхолов

Налоговый учет рекламных расходов осуществляется на основании положений п. 4 ст. 264 НК РФ. Расходы на рекламу в налоговом учете подразделяются на два вида: нормируемые и ненормируемые рекламные расходы.

К ненормируемым рекламным расходам относятся:

- рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- световая и иная наружная реклама, включая изготовление рекламных стендов и рекламных щитов;

- участие в выставках, ярмарках, экспозициях;

- оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации;

- уценка товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Все рекламные расходы, которые в этот перечень не включены, являются нормируемыми и учитываются в целях налогообложения только в пределах норматива (1% суммы выручки).

Учет ненормируемых рекламных расходов, для целей налогового учета, аналогичен бухгалтерскому учету, то есть, они принимаются в расходы полностью, без ограничений.

Выручка, для целей нормирования рекламных расходов, определяется без учета суммы НДС и акцизов, что следует из положений ст. 248 НК РФ, согласно которым, при определении доходов из них исключаются суммы налогов, предъявленные покупателю товаров (работ, услуг, имущественных прав). При определении выручки от реализации, для расчета норматива расходов на рекламу, в нее не включаются внереализационные доходы (Письмо Минфина РФ от 21.04.2014 № 03-03-06/1/18216).

Организации, применяющие УСН, нормируют рекламные расходы исходя из оплаченной выручки (пп. 20 п. 1 ст. 346.16 НК РФ).

Документальное оформление рекламных расходов

Перечень документов, подтверждающих рекламные расходы, законодательно не регламентирован. Документальным подтверждением расходов на рекламу могут служить:

- Приказ руководителя о проведении рекламного мероприятия;

- Смета расходов на проведение рекламных мероприятий;

- Отчет о проведении рекламных мероприятий;

- Договор на изготовление рекламных материалов;

- Документы, подтверждающие факт оказания услуг по рекламе;

- Документы, подтверждающие факт приобретения рекламных материалов.

Кроме того, желательно, иметь образцы, этих самих рекламных материалов. Например, при рекламе в печатных изданиях - экземпляр печатного издания, в котором размещена реклама, при рекламе на радио и телевидении — эфирную справку, при наружной рекламе, при участии в выставках — фотоотчеты, при рекламе в интернет — распечатку страницы интернет-сайта.

Рекламные акции

Давайте рассмотрим наиболее часто встречающиеся рекламные акции, к которым прибегают компании.

Раздача сувенирной продукции с нанесенным логотипом

Расходы на приобретение сувенирной продукции (например, пакеты, ручки, зажигалки, календари), для раздачи потенциальным партнерам (например, в ходе проведения деловой встречи или к праздникам), если на указанную рекламную продукцию нанесен логотип организации, несмотря на то, что круг лиц может быть определенным, относятся к нормируемым рекламным расходам согласно п. 4 ст. 264 НК РФ, которые для целей налогообложения признаются в размере, не превышающим 1% выручки от реализации (Письмо ФАС РФ от 23.01.2006 № АК/582).

Согласно официальной позиции, если рекламная продукция имеет самостоятельную товарную ценность (например, ручки, флешки, зажигалки, календари), то при раздаче такой рекламной продукции начисляется НДС следующим образом:

Скидки

Скидки, предоставляемые покупателям, за выполнение определенных условий договора, например, за достижение определенного объема покупок, можно разделить на два вида:

- скидки, предоставляемые в момент отгрузки (передачи) товара;

- скидки, предоставляемые после отгрузки (передачи) товара, так называемые, ретро-скидки.

Для предоставления покупателю любого вида скидки, необходимо, чтобы в договоре поставки товаров (либо, в дополнительном соглашении) указывались условия предоставления скидки.

Скидки, предоставляемые в момент отгрузки (передачи) товара

В этом случае, отгрузка товаров осуществляется сразу с учетом сниженной цены, то есть цена товаров в накладной и счете-фактуре указывается с учетом скидки.

Скидки, предоставляемые после отгрузки (передачи) товара, ретро-скидки

В случае предоставления поставщиком ретро-скидки, путем изменения стоимости ранее приобретенного товара в предыдущем отчетном (налоговом периоде), продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости ранее приобретенных товаров (п. 3 ст. 168 НК РФ, п. 10 ст. 172 НК РФ).

Если ретро-скидка распространяется на несколько поставок, осуществленных в прошлых периодах, то составлять отдельно к каждой поставке корректировочный счет-фактуру не нужно. Налоговое законодательство допускает составление единого корректировочного счета-фактуры (п. 5.2. ст. 169 НК РФ) (Письмо Минфина РФ от 08.09.2014 № 03-07-15/44970).

Постановлением Правительства РФ от 19.08.2017 № 981 внесены изменения в Правила заполнения книг покупок и продаж. С 1 октября 2017 года исправленные счета-фактуры, (в том числе, корректировочные счета-фактуры) можно регистрировать в периоде первоначально выставленного счета-фактуры. Это означает, что исправленные счета-фактуры и корректировочные счета-фактуры можно регистрировать в дополнительном листе того налогового периода, в котором был зарегистрирован первичный счет-фактура до внесения в него исправлений, что потребует сдачи уточненной декларации по НДС за тот период, в котором осуществлена поставка товаров.

В бухгалтерском учете покупателя, предоставление продавцом ретро-скидки по товарам, которые уже проданы покупателем, отражаются следующим образом:

Д 60 К 91.1 — учтена сумма ретро-скидки (без НДС)

Д 91.2 К 68.2 — учтен НДС по корректировочному счету-фактуре

Подарки за покупку (бонусы)

За выполнение определенных условий договора (например, достижения установленного договором объема закупок), поставщики могут предоставлять покупателю дополнительное количество товаров. В этом случае, принято говорить о предоставлении подарка (бонуса). Это может быть как основной приобретаемый товар, так и иной товар, отличный от основной покупки.

При этом, продавец выписывает счет-фактуру не только на основной реализуемый товар, но и на товар, передаваемый в качестве бонуса. Сумма НДС по бонусному товару, указывается поставщиком в счете-фактуре исключительно для целей уплаты ее в бюджет, так как передача покупателю дополнительного количества товаров, в качестве бонуса, без взимания отдельной платы, облагается НДС и трактуется налоговыми органами, как передача товаров на безвозмездной основе. Это означает, что продавец должен начислить и уплатить НДС, исходя из рыночных цен на данный товар (Письмо МФ РФ от 19.02.2015 № 03-03-06/1/8096).

В случае предоставления поставщиком бонусного товара, начисленную поставщиком сумму НДС, покупатель не вправе принять к вычету или учесть в расходах. В связи с этим, НДС, указанный поставщиком в счете-фактуре, в учете покупателя не отражается (Письмо ФНС РФ от 26.05.2015 № ГД-4-3/8827@).

Бухгалтерский учет бонусного товара у покупателя:

Согласно п. 16 ПБУ 9/99, в бухгалтерском учете покупателя стоимость бесплатно полученного бонусного товара или подарка включается в состав прочих доходов и отражается на счете 91.1 «Прочие доходы и расходы».

Д 41 К 60 — принят к учету товар, полученный в качестве бонуса

Д 60 К 91.1 — признан прочий доход при получении бонусного товара

Бухгалтерский учет бонусного товара у поставщика:

Согласно п. 11 ПБУ 10/99, в бухгалтерском учете продавца стоимость бесплатно передаваемого бонусного товара или подарка включается в состав прочих расходов и отражается на счете 91.2 «Прочие доходы и расходы». Сумма начисленного НДС по бонусному товару, также признается прочим расходом.

Д 91.2 К 41 — передан бонусный товар покупателю

Д 91.2 К 68.2 — начислен НДС с рыночной цены бонусного товара

Учет рекламных расходов на примере участия в выставке

Для простоты восприятия и расчетов, все показатели расходов и бухгалтерские проводки приведены без учета НДС.

Производственная организация, в первом квартале текущего года приняла участие в выставке. Расходы на участие в выставке составили:

- Вступительный взнос за участие в выставке (регистрационный сбор) - 10 000 рублей

- Аренда выставочного стенда — 50 000 рублей

- Рекламные листовки для раздачи посетителям выставки — 6 000 рублей

- Каталоги выпускаемой продукции, размещенные на выставочном стенде — 25 000 рублей

- Образцы собственной продукции для оформления выставочного стенда и распространения среди посетителей и участников выставки — 40 000 рублей

- Сувениры (ручки, брелоки) с нанесенным логотипом организации для раздачи посетителям выставки — 4 000 рублей

- Дегустация для посетителей выставки продукции, выпускаемой организацией — 18 000 рублей

Итого, общая сумма рекламных расходов (без учета НДС) на участие в выставке составила: 153 000 рублей

Выручка от реализации за 1 квартал составила 1 180 000 рублей, в том числе НДС 180 000 рублей.

Выручка от реализации за 2 квартал составила 1 416 000 рублей, в том числе НДС — 216 000 рублей.

Бухгалтерский учет

В бухгалтерском учете приведенные расходы учитываются в составе «Коммерческих расходов» на счете 44 «Расходы на продажу», в полной сумме, без ограничений.

Д 44 К 60 — расходы на регистрационный сбор и аренду выставочного стенда (60 000)

Д 44 К 10 — стоимость листовок и каталогов (31 000)

Д 44 К 43 — стоимость собственной продукции, используемой для оформления выставочного стенда, раздачи посетителям и участникам выставки (40 000)

Д 44 К 10 — стоимость сувениров с логотипом организации (4 000)

Д 44 К 43 — стоимость собственной продукции, используемой для дегустации (18 000)

Налоговый учет

Для целей налогового учета, прежде всего, необходимо определить, какие из указанных расходов относятся к ненормируемым (принимаемым в полном объеме) и нормируемым (учитываемым в пределах норматива — 1% от выручки).

- Вступительный взнос за участие в выставке (регистрационный сбор) — 10 000 рублей

- Аренда выставочного стенда — 50 000 рублей

- Рекламные листовки для раздачи посетителям выставки — 6 000 рублей

- Каталоги выпускаемой продукции, размещенные на выставочном стенде — 25 000 рублей

- Образцы собственной продукции для оформления выставочного стенда и распространения среди посетителей и участников выставки — 40 000 рублей

Итого: сумма ненормируемых рекламных расходов составляет 131 000 рублей, принимаемая в состав налоговых расходов, в полном объеме.

- Сувениры (ручки, брелоки) с нанесенным логотипом организации для раздачи посетителям выставки — 4 000 рублей

- Дегустация для посетителей выставки продукции, выпускаемой организацией — 18 000 рублей

Итого: сумма нормируемых рекламных расходов составляет 22 000 рублей, принимаемая в состав налоговых расходов, в пределах лимита — 1% от выручки.

Сумма нормируемых рекламных расходов в размере 1% выручки от реализации, которую организация вправе учесть в составе налоговых расходов в 1 квартале, составляет:

(1 180 000 — 180 000) х 1% = 10 000 рублей

Так как за 1 квартал предельная сумма нормируемых расходов на рекламу составляет 10 000 рублей, что меньше фактической суммы нормируемых расходов, то в целях налогового учета, в 1 квартале организация вправе принять нормируемые рекламные расходы только в размере 10 000 рублей. Следовательно, общая сумма расходов на рекламу, принимаемых в целях налогообложения в 1 квартале составляет:

131 000 + 10 000 = 141 000 рублей

За 1 полугодие объем выручки у организации увеличился, следовательно, увеличился и предельный размер нормируемых рекламных расходов:

((1 180 000 — 180 000) + (1 416 000 — 216 000)) х 1% = 22 000 рублей

Увеличение предельного размера нормируемых рекламных расходов дает организации возможность учесть фактические нормируемые расходы в полном объеме, так как предельная сумма нормируемых расходов равна сумме фактических нормируемых расходов. Следовательно, при расчете налога на прибыль за 1 полугодие, организация может учесть в составе налоговых расходов, оставшуюся неучтенной сумму 12 000 рублей нормируемых рекламных расходов (22 000 — 10 000).

Что можно считать рекламой? Очень важно четко это определить. Налоговое законодательство России позволяет учитывать рекламные расходы при УСН «Доходы минус расходы». Но для осуществления такого учета необходимо понять следующее: относятся ли затраты к рекламным и можно ли их спокойно списать?

Определив, что такое реклама, мы четко увидим, какие издержки можно записать в эту категорию, а какие таковыми не являются.

В общем смысле, реклама - это любая информация, которая доносится до неопределенного количества людей всеми возможными способами. Таким образом, заранее не известно, кто увидит ваше сообщение.

Если вы вкладываете листовки в упаковку ваших товаров клиентам - это не считается рекламными расходами при ведении бухгалтерского учета при УСН. Вы знаете, кто получит эту информацию. Но если вы выложили листовки на стойку в магазине, чтобы любой желающий мог взять и ознакомиться - это реклама в чистом виде.

Также и табличку с названием организации на стене офиса нельзя отнести к рекламе, т.к. она не содержит информационного объявления и не способствует продвижению продукта или самой фирмы. Но если на табличке помимо названия организации есть фраза: “производит лучшие в мире шерстяные носки” - реклама однозначно.

Задача любого продвижения — распространять информацию, “цеплять” аудиторию и сохранять ее внимание к продуктам или услугам, к бренду или мероприятию.

При наличии сомнения, что является рекламными расходами УСН “Доходы минус расходы”, лучше всего обратиться к закону.

Итак, мы разобрались, какие затраты считать рекламными. Теперь необходимо обозначить, какой их объем следует учитывать.

Учет ненормируемых расходов

Ненормируемые издержки можно списать в полном объеме. Перечень таких трат содержится в пункте 4 статьи 264 Налогового кодекса РФ.

- На продвижение в СМИ: периодических изданиях, а также на ТВ, радио и в кино.

- На промоушн посредством сети интернет: таргетинг, баннеры, контекст и прочее. Сюда же относятся услуги по расркрутке сайта.

- На наружную рекламу: билборды, стенды, растяжки, электронные табло, любые информационные блоки на строениях (домах, остановках, киосках и пр.). Сюда не включаем объявления в транспорте и внутри помещений.

- Денежные средства на организацию представительства на выставках и ярмарках: аренда площадки, стартовый взнос и т.д.

- На демонстрацию продуктов: оформление витрин и помещений.

- На выпуск брошюр, буклетов, листовок, каталогов, с рекламной информацией о продукте, услуге или самом бренде.

- Потраченные средства на уценку образцов продуктов, потерявших свой товарный вид.

Все траты на подобное продвижение смело списывайте при расчете налога. Если вы потратили 75 000 руб. на таргетированную рекламу, то списывайте эту сумму в полном объеме.

Учет нормируемых расходов

Нормируемые рекламные расходы УСН разрешается учитывать частично.

Все издержки на остальные виды рекламы списываются в объеме, не превышающем 1% от полученной выручки. Например, такие виды, как:

- Дегустация;

- Объявления на транспорте: как снаружи, так и внутри, включая бегущую строку на электронном табло в транспорте;

- Реклама внутри помещений: в домах, лифтах, подъездах и пр.;

- Призы участникам мероприятий;

- Рассылка объявлений по смс;

- Разнообразные брендированные подарки;

- Описание продукции в каталоге торговой сети.

Как определить объем списываемого рекламного расхода при УСН “Доходы минус Расходы”? Сначала определяем выручку за период, в котором возникли издержки на рекламу. Это общая сумма денег, поступившая в организацию или предпринимателю от продажи товаров или услуг. Другими словами - это доход без вычета затрат.

Позволительно уменьшать затраты долями в течение всего года. Если не списали сегодня, учтете позже, когда выручка вырастет. Это возможно только в течение года. Разберем наглядно.

В феврале фирма организовала акцию с вручением призов участникам. На закуп сувениров потрачено 60 000. В Книге учета доходов и расходов видим, что выручка организации с января — 600 000. В феврале можно списать только 1% от этой суммы — 6 000 рублей.

Далее выручка увеличивается, и сумма рекламных расходов УСН, подлежащих списанию, тоже. В конце декабря выручка составит 3,4 миллиона. Как видим, итого можно учесть 34 тыс. рублей за весь год. Удобно учитывать долями по итогу квартала.

Что происходит с оставшимися 26 000 руб.? С ними ничего не сделаешь. Затраты на следующий год не переносятся.

Когда учитывается расход на рекламу УСН “Доходы минус Расходы”? Общепринятое правило таково: списать потраченные денежные средства можно только в случае получения и полного расчета по товарам и услугам.

Пример. 15 мая фирма выплатила 3 тыс. за промоушн сайта. 13 июня подрядчик оказал услугу, о чем был подписан акт выполненных работ. Получается, списываем 3 000 руб. в издержках 13.06.

Это общее требование для нормируемых и ненормируемых расходов. Важно, что нормируемые можно учитывать весь год, принимая во внимание увеличение выручки, чтобы затраты не превышали 1% от нее за тот же период. Это удобно делать по окончанию квартала до тех пор, пока не окончится год, или все затраты не будут учтены.

Подтверждайте расход

Необходимо тщательно хранить документы, содержащие информацию о выплаченных денежных средствах на рекламу. Возможно, налоговые органы потребуют доказать траты. В случае неспособности компании сделать это, налог будет доначислен Также выставят штраф. Если средства на рекламу значительны, то документы должны быть оформлены особенно внимательно.

По каждой операции должен быть сформирован комплект:

- Контракт. В нём указывается, вид покупаемой рекламы. Подробно. Этот документ не является обязательным, но информация в нем четко обозначит, какую рекламу вы оплатили.

- Акт выполненных работ, в котором подтверждается факт выполнения работ. Подробно перечислите оказанные услуги. В случае непредставления акта подрядчиком, сохраняйте электронную переписку, особенно те письма, в которых имеется подтверждение. Лучше его распечатать и нотариально заверить.

- Доказательство совершения оплаты: кассовый чек и банковская выписка.

Читайте также: