Усн не закрывается 44 счет

Опубликовано: 16.04.2024

«Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

Едва ли не самый частый повод обращения пользователей на линии поддержки и просто к консультантам по «1С» - это проблемы с закрытием месяца, причем в основном это относится именно к процессу закрытия счетов затрат.

И, несмотря на довольно большой ассортимент ошибок в конкретных базах данных (разумеется - конкретных организаций со своими особенностями деятельности и учета), следует заметить, что все эти ошибки имеют единственный источник происхождения. Это этап первоначальных настроек базы данных, в частности, работа с настройками Учетной политики.

Некорректность может заключаться как просто в технической ошибке выбора того или иного способа учета, так и в несоответствии выбранного способа реалиям конкретной организации. И нередко первопричиной этого становится хоть и вынужденная, но неоправданная спешка при выборе и выполнении этих настроек. Хотя бывает и так, что пользователь просто не представляет себе причинно-следственной связи между тем или иным «флажком» и последствиями, которые как раз и проявляются в конечном итоге в момент проведения ежемесячных регламентов.

Так давайте попробуем разобраться: что и к чему.

Почему не закрываются счета затрат

Начать можно с конца. Дедуктивным, так сказать, методом, вспомнив добрым словом самого гениального сыщика Шерлока Холмса.

Итак, как чаще всего формулируется возникающая проблема?

Не закрывается счет затрат.

Эта «незакрытость» может быть либо обозначена как ошибка при выполнении обработки Закрытие месяца, либо (если обработка «промолчала») обнаружена самим пользователем при исследовании сформированной после проведения регламента оборотно-сальдовой ведомости как конечное сальдо по счету затрат.

А по какому счету?

Разница начинается уже здесь.

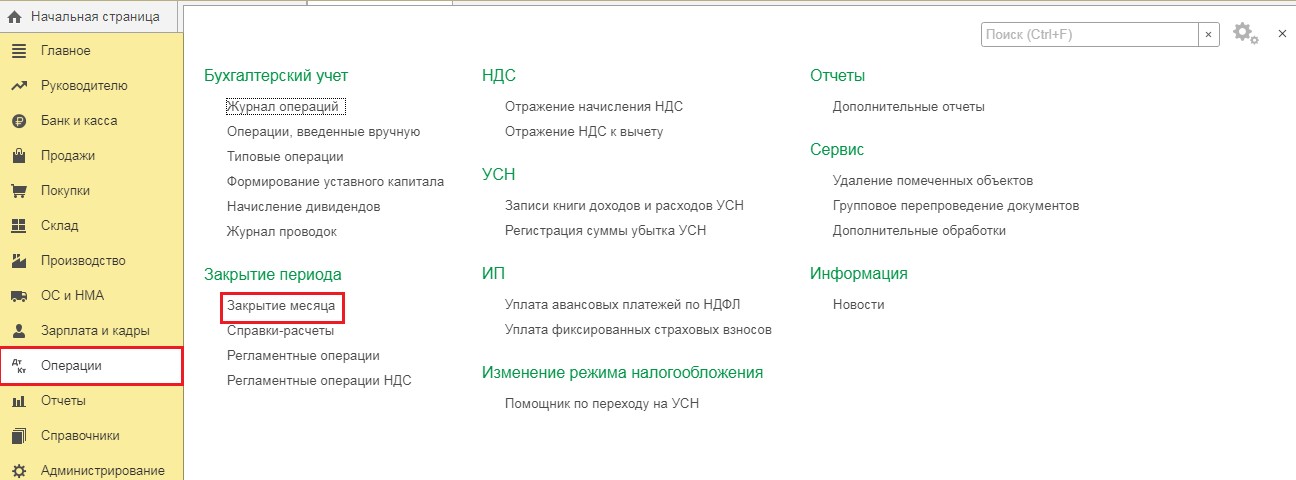

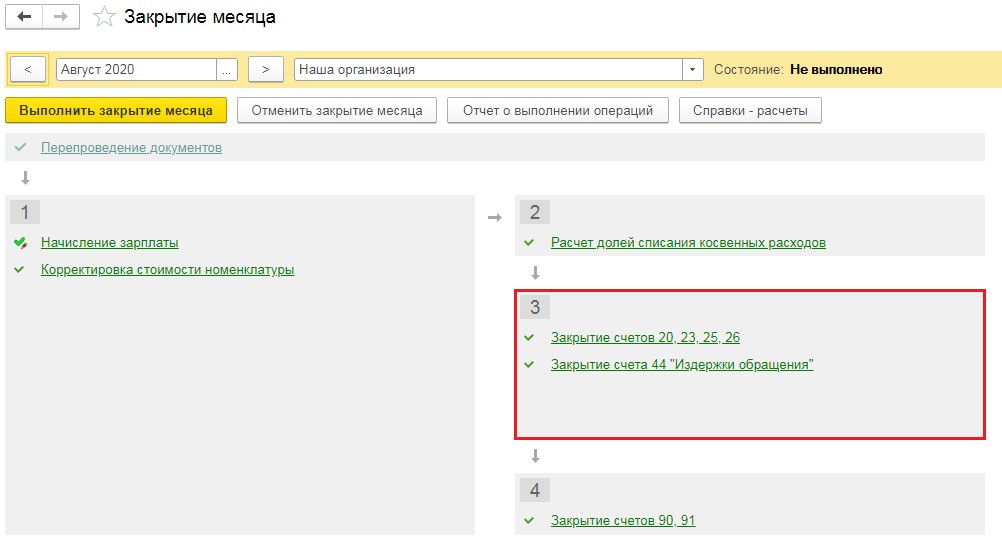

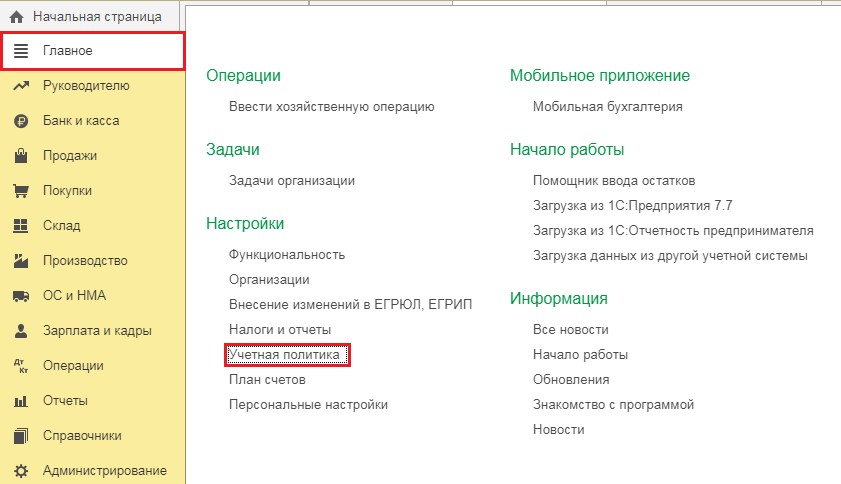

Счета затрат закрывают две регламентные операции. Одна из них отвечает за счета 20, 23, 25, 26, вторая - за счет 44 (см. рис. 1).

Со второй разобраться проще, поэтому с нее и начнем.

Счет 44 «Издержки обращения»

Если после закрытия месяца вы видите остаток по счету 44.01, тому могут быть две причины. Первая - отсутствие операций реализации товаров (выручки) по торговым операциям, вторая - есть остаток по транспортным расходам.

В первом случае незакрытым окажется весь дебетовый оборот по счету издержек обращения за месяц, и тогда возникает необходимо проверить: все ли операции по реализации внесены в базу.

А вот если списание издержек обращения произошло не полностью, сформируйте оборотно-сальдовую ведомость по счету 44.01, проверьте - на каких именно статьях затрат оказались несписанные суммы, а затем уточните - какой вид расходов по налоговому учету привязан к этим статьям затрат. Если это «транспортные расходы», то алгоритм регламентной операции сделал все как надо, то есть рассчитал сумму транспортных расходов по доставке товаров от поставщика в пропорции к сумме товаров, еще остающихся на складе. Если вы нашли в этом ошибку, проверьте, верна ли привязка этих элементов справочника Статьи затрат к транспортным расходам. Если необходимо, исправьте и перепроведите все документы, а также снова закройте месяц.

Счета затрат 20, 23, 25, 26

Давайте теперь разберемся с закрытием счетов прямых и косвенных затрат на производство и оказание услуг или выполнение работ.

Здесь контрольных вопросов, которые приведут нас к правильному результату, будет значительно больше. И в обоснование того или иного способа учета придется включать такие показатели, как длительность производственного цикла, необходимость расчета себестоимости продукции, включая или исключая административные расходы, наличие или отсутствие потребности калькулирования себестоимости единицы оказанных услуг, учет серийной продукции (или услуг) и т. д. Будут задействованы такие объекты типовой конфигурации как Учетная политика, справочники Номенклатурные группы и Номенклатура, Статьи затрат и др. Все эти данные и настройки должны «подружиться» между собой в соответствии с конкретикой вашей организации. И тогда результат закрытия месяца будет неизменно радовать (по меньшей мере, в техническом плане).

Сначала хочется сказать о ситуации с «незакрытием» счетов косвенных расходов - 25 и 26.

У начинающих пользователей - бухгалтеров небольших фирм - проблема остатка на этих счетах нередко связана с методологией завершающих операций месяца вообще и непониманием технологии закрытия месяца в программе. Срабатывает иллюзия, что если баланс необходимо формировать раз в квартал, то и закрытие месяца можно проводить с тем же «расписанием».

Однако же нет! Закрытие месяца - оно на то и закрытие МЕСЯЦА, чтобы все, положенные этому регламенту операции проводились ежемесячно. В частности, рассматриваемые нами счета общепроизводственных и общехозяйственных расходов не должны иметь остатка на конец месяца. Если же проводить закрытие месяца только за последний месяц квартала, то закрытием квартала он от этого не станет, и накопленные косвенные расходы первых двух месяцев не будут списаны.

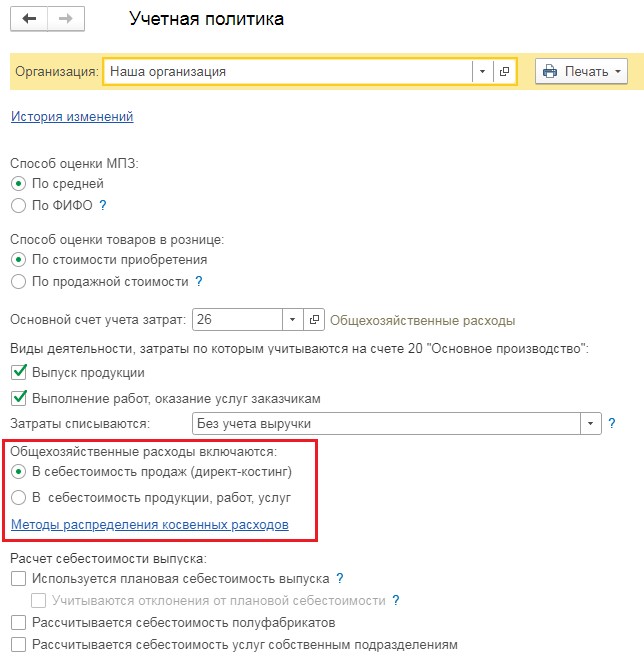

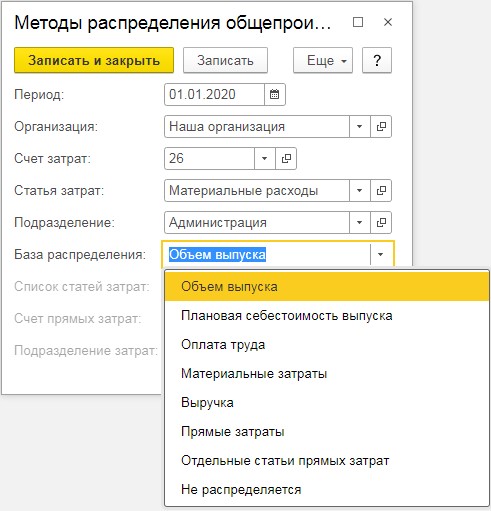

Если же в этом плане с программой достигнуто полное взаимопонимание, и закрываете вы именно месяц, но, тем не менее, с закрытием косвенных расходов возникают сложности, о которых обработка сообщает в процессе выполнения, как об ошибке, то вероятнее всего (и об этом сообщит программа) есть некорректность в заполнении регистра Методы распределения косвенных расходов - важной составляющей Учетной политики. И это не столько некорректность с технической точки зрения, сколько несоответствие варианта заполнения регистра реалиям вашей организации.

1. В качестве бызы для распределения косвенных расходов выбран показатель Оплата труда, что означает в понимании программы (в лице регламентной операции Закрытие счетов 20, 23, 25, 26), что базой для распределения будут все суммы затрат по статьям, видом расходов по налоговому учету которых выбрана «оплата труда», отнесенные на счета прямых расходов (20.01 и/или 23). Если при этом (а практика знает достаточно таких случаев) заработная плата основных производственных рабочих относится на счет 25 (то есть на тот счет, для которого было задано распределение), то регламентная операция просто не найдет на счете 20.01 тех сумм, которые послужили бы базой для распределения, о чем и сообщит вам, остановив процесс закрытия месяца.

2. В том же регистре сведений в качестве базы для распределения расходов выбран Объем выпуска, что означает распределение косвенных расходов пропорционально количественному показателю выпущенной продукции. Однако, если производственный цикл не короткий, вполне может случиться месяц, когда просто не будет выпущено ни одной единицы готовой продукции, а, следовательно, также будет отсутствовать база распределения косвенных расходов.

Резюме этих примеров состоит в том, что, выбирая методы распределения косвенных расходов, необходимо относиться к этому не формально, а в соответствии с теми реалиями, которые характерны именно для вашей организации.

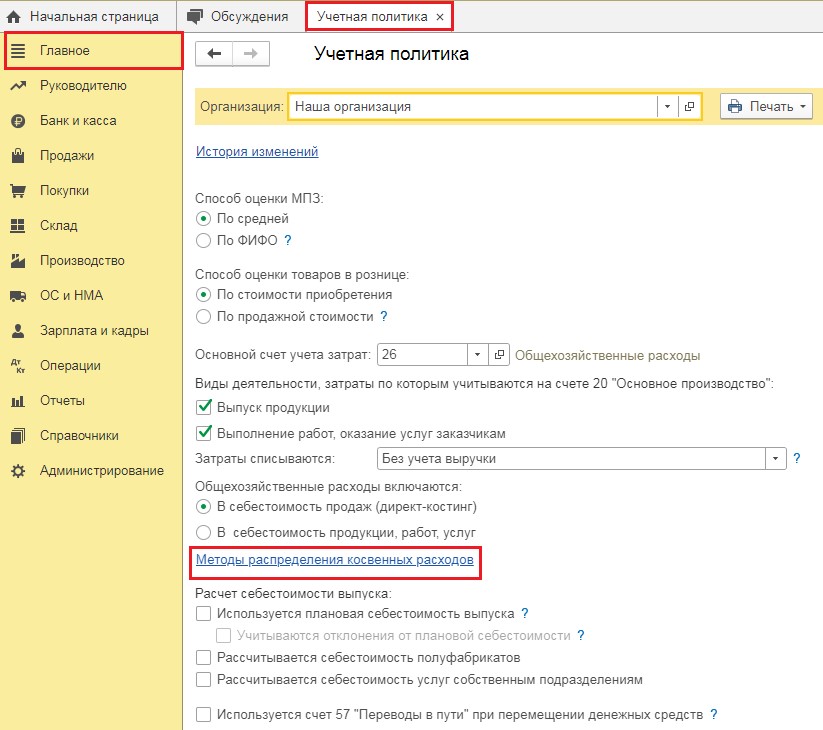

Выпуск продукции: проверяем настройки Учетной политики

С торговыми операциями мы разобрались выше. Теперь поговорим о выпуске продукции (производстве) и оказании услуг (выполнении работ).

Начнем с выпуска продукции. Для начала в Учетной политике потребуется установить соответствующий флаг (рис. 2).

Счет 44 – проводки

Похожие публикации

Собирательно-распределительный 44 счет в бухгалтерии предназначается для формирования расходов на продажу в торговых, а также производственных предприятиях. Сведения обобщаются по видам затрат на реализацию товаров или услуг. Разберем на примерах как закрыть 44 счет – проводки вы найдете в этой статье.

44 счет бухгалтерского учета – это…

Коммерческие расходы счета 44 иначе называется «Расходами на продажу». Применение этого счета, в соответствии с требованиями приказа № 94н от 31.10.00 г., возможно не только торговыми компаниями, но и производственными предприятиями. Последними, в частности, на сч. 44 отражаются следующие виды издержек:

- На упаковку и затаривание ГП (готовая продукция) на складах.

- На транспортировку изделий покупателям, включая погрузочные работы.

- На комиссионные выплаты за посреднические услуги.

- На рекламные и маркетинговые услуги.

- На содержание в рабочем состоянии пунктов приема, общезаготовительные издержки и по содержанию поголовья скота и птицы – для сельхозпроизводителей.

В торговых компаниях 44 счет бухгалтерского учета – это обобщающий счет по затратам на транспортировку и упаковку товаров, амортизацию ОС, зарплату персонала, рекламу продукции, ремонт рабочего оборудования. Таким образом, характеристика счета 44 отличается в зависимости от отраслевой принадлежности организации. В торговле закрытие счета 44 (проводки далее), позволяет получить итоговые данные об основных и дополнительных сбытовых издержках бизнеса. А в производстве/промышленности служит для сбора сведений не по себестоимости продукции, а в части затрат на ее реализацию.

Корреспонденция счета 44

Активный счет 44: проводки выполняются с увеличением по дебету и уменьшением по кредиту, подлежит закрытию на конец отчетного периода через регламентную операцию путем распределения затрат к базовому показателю. Перед тем, как разобраться с тем, как выполняется закрытие 44 счета, приведем основные субсчета:

- Счет 44.01 – предназначается для формирования величины издержек обращения в торговых фирмах.

- Счет 44.02 – используется для сбора данных о коммерческих затратах по продажам в производственных/промышленных предприятиях.

По дебету сч. 44 отражаются расходы организации за отчетный период в корреспонденции со счетами – 02, 04, 05, 10, 23, 29, 16, 19, 60, 68,71, 69, 70, 76, 94, 97, 96 и пр. По кредиту сч. 44 выполняется полное или частичное закрытие счета 44 с проводками на доходные счета предприятия – 90, 99.

Как закрывается 44 счет – проводки

Ежемесячное закрытие 44 счета (проводки могут формироваться вручную или через регламентную операцию) различается по видам деятельности организации. При этом обнуление затрат на себестоимость происходит по всем видам расходов, за исключением некоторых, распределяемых следующим образом:

- В торговле и посреднических фирмах – транспортные издержки распределяются на товарные остатки согласно общему объему реализации и складским остаткам на конец периода.

- В производстве и промышленности – транспортные издержки и затраты по упаковке подлежат распределению между отдельными номенклатурными видами реализованных изделий с учетом веса, объема, себестоимости и других факторов.

- У сельхозпроизводителей – используются счета 15 и/или 11 для распределения заготовительных затрат.

44 счет бухгалтерского учета – проводки

Предположим, что торговая фирма в мае реализовала товаров на общую сумму 2 360 000 руб., в т.ч. НДС 18 % 360 000 руб. При этом расходы на продажу составили:

- Стоимость тары – 5000 руб.

- Амортизация ОС – 12 000 руб.

- Подотчет – 15 000 руб.

- Зарплата персонала – 80 000 руб.

- Страховые взносы – 24 160 руб.

- Аренда зала – 14 000 руб.

- Доставка товаров – 75 000 руб.

Как отразить закрытие 44 счета с проводками за май? Для справки – себестоимость проданных изделий составила 1 640 000 руб., а складской остаток товаров равен 120 000 руб. на конец периода.

Бухгалтер сделает следующие типовые проводки:

- Д 44 К 10 – 5000 руб. – отражены расходы на тару.

- Д 44 К 02 – 12 000 руб. – отражено начисление амортизации.

- Д 44 К 71 – 15 000 руб. – отражены расходы подотчетных лиц.

- Д 44 К 70 – 80 000 руб. – отражено начисление зарплаты персоналу.

- Д 44 К 69 – 24 160 руб. – отражено начисление страховых взносов.

- Д 44 К 76 – 14 000 руб. – отражены расходы по аренде.

- Д 44 К 60 – 75 000 руб. – отражены транспортные расходы.

Перед тем, как закрыть за месяц 44 счет, необходимо распределить транспортные затраты. Сумма принимаемых расходов на доставку за май равна = 75 000 х 93 % = 69 750 руб., а доля рассчитывается так: 1 640 000 / (1 640 000 + 120 000) = 93 %. Остаток транспортных расходов на сумму 5250 руб. переходит на следующий месяц. Следовательно, заключительная проводка по сч. 44 выглядит таким образом:

- Д 90.2 К 44 – 219 910 руб. закрыты расходы на продажу за май.

Бухгалтера часто сталкиваются с проблемами при закрытии месяца. Как правило, они связаны с закрытием затратных счетов. В этой статье собраны самые распространенные ситуации и пути их решения.

Обработка в 1С:Бухгалтерия предприятия «Закрытие месяца» размещена в разделе «Операции».

Здесь предусмотрены основные операции, которые приводят к расчету финансового результата. Операции по закрытию счетов учета затрат находятся в третьем блоке.

Процедура закрытия 20 счета в 1С

Этот счет может не закрываться, но только в случае наличия незавершенного производства или при отсутствии выручки. Если же счет должен быть закрыт, в качестве корреспонденции используются следующие счета:

- при оказании субъектом хозяйственной деятельности услуг ― 90.02 и 90.08;

- при выпуске продукции – 43, а при последующей реализации 20 счет закрывается на 90.02.

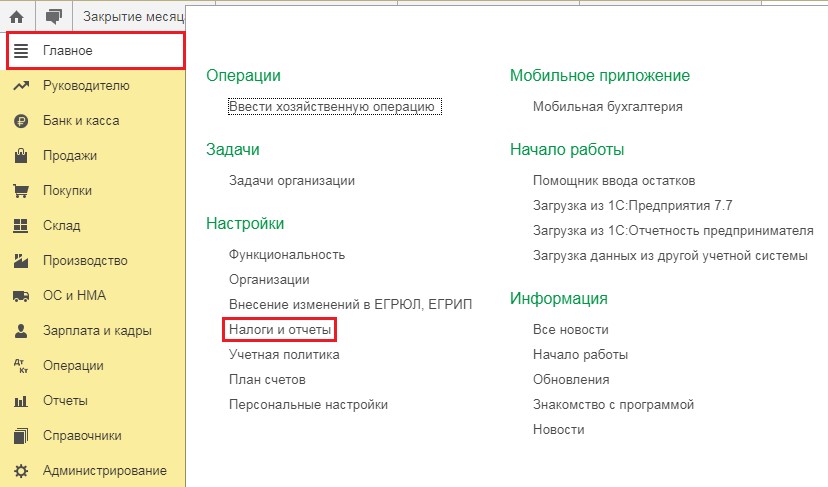

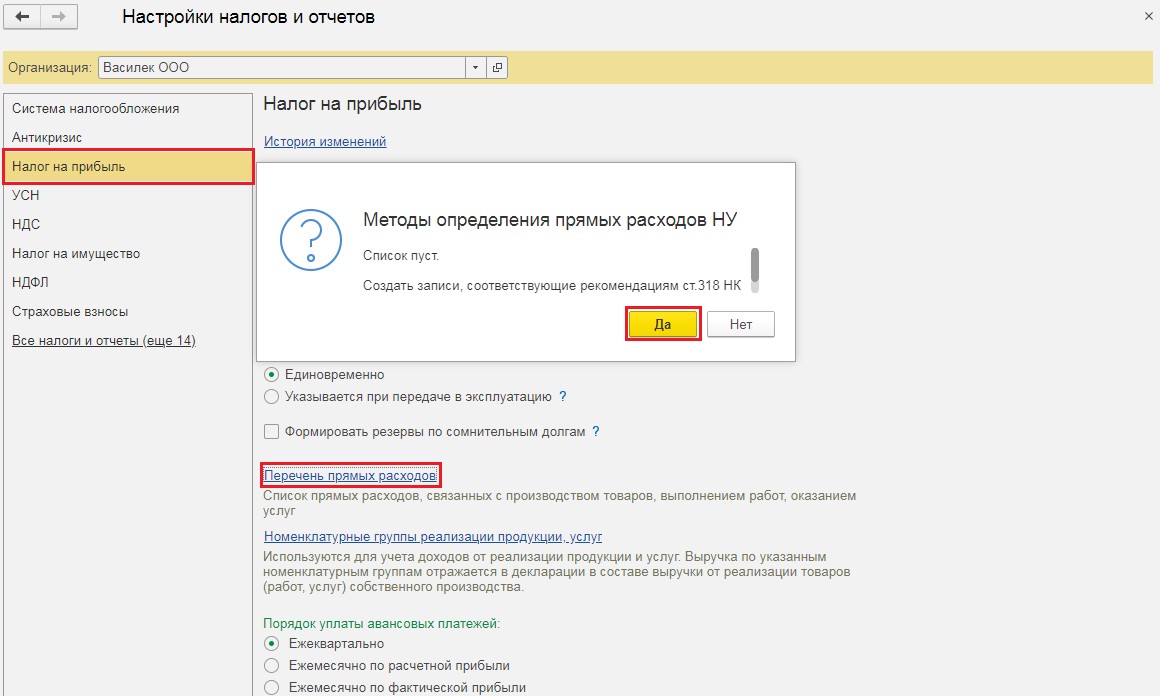

Распределение зависит от настроек перечня прямых расходов в графе «Налоги и отчеты» в разделе «Главное».

В открывшейся форме необходимо выбрать вкладку «Налог на прибыль», а затем перейти к «Перечню прямых расходов». Единого сводного списка для каждого предприятия в Налоговом кодексе не предусмотрено. При первичном выборе ссылки пользователю будет предложено заполнение раздела в соответствии с 318 статьей Налогового кодекса.

Этот список при необходимости может быть откорректирован. Прямые затраты закрываются на 90.02, а косвенные – на 90.08. У предприятий, которые занимаются выпуском готовой продукции, счет 20 может корреспондировать со счетом 43. Сумма проводки зависит от себестоимости – плановой или фактической. Имеют значение и прямые косвенные затраты. Косвенные списываются непосредственно на 90.08, а прямые включаются в себестоимость на 43 счет.

Алгоритм закрытия 26 счета в 1С

Этот счет учета общехозяйственных расходов на практике задействуется для отражения управленческих административных расходов, которые не связаны с выпуском продукции. К ним относится заработная плата бухгалтера, аренда офиса, амортизация принтера.

Все затраты по 26 счету в конце периода относятся на финансовые результаты предприятия, в конечном счете сальдо по этому счету должно быть равно нулю. Есть несколько способов закрытия 26 счета – в себестоимости продаж на 90 счет (метод директ-костинг) или на счета 20, 23, 29 в себестоимость продукции, работ, услуг.

Второй способ больше подходит производственным предприятиям, которым необходимо распределить общие затраты на обслуживающее, основное или вспомогательное производство. Первый метод более востребован, используется остальными предприятиями.

Настройка способов закрытия 26 счета расположена в «Учетной политике», соответствующий пункт можно найти в разделе «Главное».

Для выбора метода «В себестоимость продукции, работ, услуг» необходимо сделать следующее:

- перейти по ссылке «Методы распределения косвенных расходов»;

- затем указать параметры распределения затрат на 26 счете на производственные расходы.

В качестве примера, материальные расходы на счете 26 могут распределяться исходя из объема выпуска, или же будут признаны прямыми затратами.

Определить способ отражения затрат по 26 счету в налоговом учете можно следующим образом:

- необходимо выбрать раздел «Справочники»;

- перейти к «Статьям затрат»;

- посмотреть «Вид расходов НУ».

Если в виде расходов по налоговому учету указано, что затраты не учитываются – они, соответственно, не отражаются в декларации по налогу на прибыль. Затраты «Страховые взносы» указываются в строке 041 Приложения 2 к Листу 02, «Материальные» - увеличивают сумму строки 040.

Закрытие 44 счета в 1С

На этом счету учитываются затраты, связанные с реализацией продукции, включая расходы на рекламу, аренду торговых площадей, оплату труда торговых представителей.

Закрытие 44 счета на 90.07 (счет учета коммерческих расходов) в 1С: Бухгалтерия предприятия автоматизировано. Дополнительные настройки пользователя не потребуются. Но могут возникнуть проблемы с наличием остатков по 44 счету после проведения регламентных операций по закрытию месяца. Эта ситуация связана с тем, что у предприятия возникают нормируемые расходы, такие как на транспорт, на рекламу или представительские.

Например, транспортные расходы списываются пропорционально остаткам на складе. За месяц было реализовано сто единиц товара, а их цена равняется 100 рублей, итоговая выручка составит 10 тысяч рублей. Если же на складе есть в наличии остаток товара в размере 2 тысяч рублей, из понесенных затрат в текущем месяце могут быть приняты только 83% (10 000/(10 000 + 2 000)*100%=83).

В случае с представительскими расходами, их величина не должна превышать 4% от размера фонда оплаты труда, а нормируемые расходы на рекламу – не более 1% от выручки.

Закрытие 25 счета в 1С

Этот счет предназначен для распределения расходов на обслуживание основных и вспомогательных производств предприятия. С 26 счетом, как уже было рассмотрено выше, все предельно просто. Он распределяется или закрывается на 90.08.

С 25 дела обстоят иначе. Он распределяется в зависимости от настроек распределения косвенных расходов в учетной политике предприятия.

Использовать 25 счет целесообразно крупным предприятия, с разветвленными различными структурами затрат. Распределение затрат на 25 счете будет выглядеть следующим образом. Например, текущие затраты за месяц составили:

- оплата труда – 100 тысяч рублей;

- аренда производственных мощностей – 150 тыс. рублей;

- амортизация оборудования – 50 тыс. рублей.

Итоговая сумма общепроизводственных расходов равняется 200 тыс. рублей.

На предприятия 25 счет распределяется пропорционально прямым затратам подразделений, которые составили у первого подразделения 75 тыс. рублей, а у второго 90 тыс. рублей, итого – 165 тыс. рублей. Рассчитывается пропорция:

- для первого подразделения 45% (75 000/165 000*100%);

- для второго подразделения 55% (90000/165000*100%).

На завершающем этапе распределяются общепроизводственные затраты. Для первого подразделения эта сумма составит 90 тыс. рублей (200 тыс.*45%), для второго – 110 тыс. рублей (200 тыс. рублей* 55%).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Существует множество факторов, влияющих на закрытие 20 счёта. Это могут быть и настройки учётной политики, и особенности ввода производственных документов, и учёт по номенклатурным группам и многое другое.

Но нужно учитывать, что 20 счет не всегда должен закрываться.

Ниже будут изложены самые распространенные причины не закрытия 20 счета.

Счет 20 в бухгалтерском учете необходим для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относятся в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено именно для производства. По кредиту 20 счёта фиксируется выпуск готовой продукции.

Таким образом, если разделить сумму всех расходов накопленных по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость готовой продукции.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю

Но на практике не всегда так получается.

Незавершённое производство:

Незавершённое производство – это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

За данный момент отвечает настройка учётной политики предприятия в разделе «Главное» пункт «Учётная политика», указанная

В открывшемся окне есть два вида деятельности, которые учитываются на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам»

Если предприятие занимается только выпуском продукции и услуг не оказывает, то должен стоять только один флаг это «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того был ли выпуск продукции или нет.

Тут автоматически возникает вопрос как учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам, ведь в таком случае нужно установить оба флага и получается, что 20 счёт будет полностью закрываться.

В таких случаях необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором необходимо указывать материалы, переданные на 20 счёт, которые ещё не прошли обработку или иные прямые затраты , которые не следует закрывать в текущем периоде

При создании нового документа «Инвентаризация НЗП» в шапке необходимо указать организацию и подразделение, в котором осталось незавершённое производство и в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. Следует учесть, что суммы по бухгалтерскому и налоговому учёту нужно будет посчитать вручную

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки:

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам

Вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были ли продажи в текущем месяце или нет.

Этот вариант плох, когда на предприятии длинный цикл производства, и, выпуск продукции осуществляется, например, полгода и только потом продукция продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может возникнуть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, купальные принадлежности и шляпы от солнца.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви – нет. Они зависнут до тех пор, пока не начнётся реализация

При не закрытии счета 20 при использовании второго варианта «С учётом всей выручки» нужно проверить продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам

При выборе третьего метода «С учётом выручки только по производственным услугам» 20 счёт закрывается только, если были введены документы «Оказание производственных услуг» в разделе «Производство»

Учёт зарплаты работников производства:

Зависание сумм заработных плат сотрудников производства на счете 20 происходит из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Настройки зарплаты»

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты»

В данном справочнике необходимо создать все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, производством одежды и есть административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты

Теперь перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты»

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления»

Для каждого способа учёта зарплаты нужно создать свой вид начисления, чтобы потом использовать его в кадровом приёме или переводе

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы:

Особое внимание следует уделить номенклатурным группам в производственных документах, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода на счете 20 будет висеть остаток.

Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство»

В этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство»

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

Состав номенклатурных групп

Иногда один и тот же вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская».

При таком случае программа не знает на что отнести те, или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

В заключении хочется отметить, что описанные в данной статье ситуации – это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную информационную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные варианты.

(495) 565-35-66 mail@auditprofi-it.ru 1800 руб/час

ВАЖНО!

Разработки

- Тепловые карты продаж на полке

- Автоматический ввод документов 1С:Бухгалтерия 3.0

- План производства по остаткам

- Выгрузить производство в 1С:Бухгалтерия

- Ввод производства одной кнопкой

- Расчет количества товаров для торгового оборудования

- Автозаполнение выкладки товаров

- Маркировка товаров в "1С:Управление торговлей+Производство"

- Резерв запасов для производства в 1С

- Фронт-офис в 1С:Общепит

- Передача сырья в переработку в "1С:УТ+Производство"

- Получение и учет давальческого сырья в "1С:УТ+Производство"

- Путевой лист грузовго автомобиля в 1С:Бухгалтерия 3.0

- Групповое создание документов в 1С Управление торговлей

- Выгрузка платежных поручений зарплата по ведомости ЗУП 3.1

- Модуль производства для "1С:Управление торговлей"

- Отчет производства в "1С:Управление торговлей"

- Загрузка накладных из Excel в 1С

- Групповая печать документов "1С:Управление торговлей"

- Планограмма выкладки товаров

- Замена товаров в планограмме

- Обработка прайс листов поставщиков

- Бланк заказа "1С:Управление торговлей"

- Сборка/комплектация поставки товаров

- Автоматизация пункта перевалки грузов

- Матрица товаров

- Размещение товаров, планограмма

- Ввод платежных поручений на зарплату

- Клиент банк для "1С:УТ 8"

- Требование-накладная из авансового отчета

- Статистическая форма учета перемещения товаров

- Печатные формы "1С:SPA САЛОН"

- Печать акта МХ-1 в "1С"

- Печать ТТН в 1С:БУхгалтерия 8

- Печать форм КС-2,КС-3

- Составление сметы в 1С

- Путевой лист легкового автомобиля в 1С:Бухгалтерия 3.0

Услуги

- Доработка 1С:Фреш (1C:Fresh)

- Настройка обмена в 1С

- создания рабочего места для обслуживания "1С"

- Внедрение 1С

- Сопровождение 1С

- Сопровождение "1С:Бухгалтерия 8"

- Сопровождение 1С:ИТС

- Удаленный доступ к "1С:Предприятие 8"

- Что такое "1С:Отчетность"?

- Автоматизация розничной торговли

- Автоматизация салона красоты

- Компьютерное обслуживание

- Учет и анализ интернет-трафика

- Управление продажами на основе планограммы

- Настройка рабочего места кассира

- Для розничных сетей

Наши практики

- "К Выплате" в Т-51

- Списание отпусков за счет резервов в "1С:Бухгалтерия 3.0"

- Управление салоном красоты

- Практика внедрения "1С:Розница 2.0"

- Практика внедрения "1С:Управление торговлей 8.2"

- Учет по счету 011 в "1С:Бухгалтерия 8"

- Учет дивидендов в "1С:ЗУП 2.5"

Приглашаем на работу

Отраслевые решения

- Салон красоты

- SPA-Салон

- 1С:Розница 8

- Фитнес клуб

- Для некоммерческих организаций

- Для тестирования знаний - 1С:Экзаменатор

- 1С:Предприятие 8.Общепит

1С:Предприятие

- Лицензия на сервер 1С:Предприятие

- Закрытие счета 26. 1С 7.7 Бухгалтерия, УСН

- Заполнение раздела 3 формы РСВ-1 ПФР. 1С Бухгалтерия 8

- Закрытие счета 26 в 1С Бухгалтерия 8

- Отражение начисления страховых взносов 1С:Бухгалтерия 8

- Начисление налогов в 1С: Бухгалтерия 7.7

Закрытие счета 26 в конфигурации «Упрощенная система налогообложения»

Закрытие счета 26 "Общехозяйственные расходы" при применении упрощенной системы налогообложения имеет ряд особенностей. В данной статье мы расскажем об основных моментах, на которые следует обратить внимание при работе с программой 1С 7.7 Бухгалтерия, конфигурация Упрощенная система налогообложения (УСН)

При списании общехозяйственных расходов в конфигурации "Упрощенная система налогообложения" (УСН) (ред. 1.3) сумма расходов относится с кредита счета 26 "Общехозяйственные расходы" в дебет одного из субсчетов счета 90 "Доходы и расходы".

При закрытии счета 26 "Общехозяйственные расходы" в 1С 7.7 УСН сумма общехозяйственных расходов текущего месяца определяется как разница между дебетовым и кредитовым оборотом счета.

У Вас существуют трудности при закрытии счета 26 в 1С:Бухгалтерия 7.7 ?

Мы будем рады помочь в решении любых проблем!

Важно - при закрытии счета 26 "Общепроизводственные расходы" в 1С:Бухгалтерия 7.7 расходы распределяются по видам деятельности. Это означает, что при отражении в программе реализации товаров и услуг (т.е. при создании и проведении документа «Реализация»), для каждой указываемой номенклатуры должен быть указан "Вид деятельности" из справочника «Виды деятельности». При этом для выбранного вида деятельности должен быть указан реквизит «Характер деятельности» из следующих значений перечисления «ХарактерДеятельности»:

- Производство

- Оказание услуг, выполнение работ

- Оказание услуг, выполнение работ (ЕНВД)

Для заполнения справочника «Виды деятельности» необходимо зайти в меню «Справочники»-«Виды деятельности».

Создаем новый элемент справочника – указываем «Наименование» и «Характер деятельности». В качестве характера деятельности выбрать одно из значений приведенных ранее. Вы можете создать столько видов деятельности, сколько Вам потребуется – например, по одному на каждый характер деятельности если это отвечает специфике Вашей финансово-хозяйственной деятельности.

В дальнейшем при создании новой номенклатуры или редактировании существующей в поле «Вид деятельности» формы элемента справочника «Номенклатура» необходимо выбирать один из тех видов деятельности, которые были ранее созданы. При этом необходимо иметь в виду следующий момент – список доступных для выбора видов деятельности зависит от того, какой «Тип товара» Вы выбрали для номенклатуры. Так, например, для типа товара услуга Вы не сможете выбрать «Вид деятельности», у которого характер деятельности «Производство».

В системе присутствует константа «Дата начала учета для целей формирования бухгалтерской отчетности». В зависимости от того заполнена данная константа и какая дата в ней указана, будет производиться выбор в дебет какого счета будет закрываться счет 26. Общее правило для закрытия счета 26 следующее:

- Если дата в константе «Дата начала учета для целей формирования бухгалтерской отчетности» больше даты документа закрытия месяца, то закрытие происходит на Дт90.4

- Если дата в константе «Дата начала учета для целей формирования бухгалтерской отчетности» меньше даты документа закрытия месяца или значение константы не задано, то закрытие происходит на Дт90.8

- Если объект налогообложения «Доходы», то закрытие происходит на Дт90.3

Счет может остаться не закрытым при отсутствии базы распределения, в этом случае счет необходимо закрыть вручную. Порядок и направление ручного закрытия счета 26 "Общепроизводственные расходы" определяется бухгалтером в зависимости от особенностей хозяйственной деятельности конкретного предприятия.

Следует помнить, что счет 26 предназначен для отражения общехозяйственных расходов организаций, осуществляющих производственную деятельность, выполнение работ или оказание услуг. Если организация осуществляет торговую деятельность, то ее общехозяйственные расходы отражаются на счете 44. В процедуре закрытия счета 44 (44.1,44.3) в программе 1С:Бухгалтерия 7.7 УСН так же присутствуют определенные особенности.

У Вас существуют трудности при закрытии счета 26 в 1С:Бухгалтерия 7.7?

Мы будем рады помочь в решении любых проблем!

Читайте также: