Чеки на аванс при усн

Опубликовано: 29.04.2024

Дата публикации 18.03.2021

Использован релиз 1.6.24

При получении аванса от физического лица наличными денежными средствами или в безналичном порядке, пользователь ККТ должен сформировать чек. При отгрузке товара физическому лицу в счет ранее полученного аванса пользователь ККТ должен сформировать чек.

В программе "1С:УНФ" необходимо выполнить следующие операции:

1. Получение аванса

В момент получения денег формируется один из следующих документов (в зависимости от способа оплаты):

1. Если оплата произведена наличными, то вводится документ "Поступление в кассу" (Деньги - Касса - Поступления в кассу).

2. Если оплата произведена со счета физлица, или через онлайн-банк, или через оператора банка, то при поступлении денег на счет вводится документ "Поступление на счет" (Деньги - Банк - Поступления на счет).

3. При оплате картой через эквайринговый терминал вводится документ "Операция по платежным картам" (Деньги - Эквайринг - Операции по платежным картам).

2. Пробитие чека на аванс

Порядок формирования чека на аванс зависит от способа получения оплаты. Чек на аванс необходимо сформировать по кнопке:

- Пробить чек в документе "Поступление на счет" при получении оплаты на расчетный счет (кроме оплаты через эквайринг);

- Пробить чек в документе "Поступление в кассу" при получении оплаты наличными;

- Напечатать чек в документе "Операция по платежным картам" при оплате по эквайрингу.

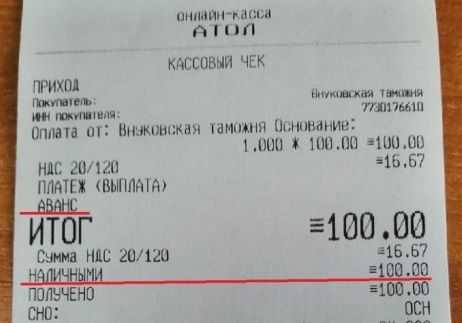

В чеке на аванс в теге 1214 "Признак способа расчета" указывается значение "Аванс". При этом указывается тот способ платежа, которым произведена оплата. Для примера мы показали чек на поступление наличных, поэтому в чеке указана оплата наличными (рис. 4).

Если продавец получает аванс, предметом расчета является аванс, а не товар (работа, услуга). Поэтому в теге 1212 "Признак предмета расчета" указывается не "Товар", а "Платеж"

При пробитии чеков с признаком способа расчета "Аванс" в товарных строках производится замена:

- Количество = 1;

- Единица измерения = "платеж";

- Цена = поступившей сумме;

Ставка НДС для чеков предоплаты может принимать только значения 10/110, 20/120 или не указываться (если пользователь неплательщик НДС).

Если для товарных позиций указана ставка 20%, то алгоритм производит замену ставки на 20/120.

Наименование товара в чеке на аванс не указывается.

Чек при оплате наличными или по карте должен быть выдан покупателю в момент получения денег. При получении оплаты на расчетный счет момент формирования чека и способ его передачи покупателю, зависит от варианта оплаты. Подробнее см. здесь.

3. Отгрузка товара и зачет аванса

Отгрузка товара и зачет аванса отражается документом "Расходная накладная". Ввести накладную можно на основании документа оплаты или из списка "Расходные накладные" (раздел: Продажи).

Зачет аванса выполняется в документе "Расходная накладная" на закладке "Оплата". Зачесть аванс можно вручную или автоматически, как это сделать можно узнать здесь.

4. Пробитие чека на зачет аванса

При отгрузке товара (зачета аванса) пробивается второй чек – "Чек на отгрузку". Для пробития чека необходимо в документе "Расходная накладная" перейти в меню Еще и выбрать команду Пробить чек.

По тегу "Признак способа расчета" (1214) в чеке указывается значение "Полный расчет" (в бумажном чеке значение не печатается), в товарных строках указывается номенклатура товара, количество, цена и сумма.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП применяет УСН, оказывает услуги общественного питания. Клиент внес предоплату за услуги проведения банкета в сумме 5000 руб. ИП пробил кассовый чек с реквизитами: номенклатура - "Банкет" предоплата - 5000 руб.

Можно ли такую формулировку номенклатуры ("Банкет") использовать в кассовом чеке? После 1 февраля какой кассовый чек (с какой формулировкой) ИП должен выдать клиенту при внесении им предоплаты за банкет в сумме 5000 руб.? Как правильно оформлять кассовые чеки с предоплатой? Не произойдет ли задвоения сумм (аванса и стоимости услуг и блюд, указанной в закрывающем чеке) для целей определения доходов при применении УСН (при налоговом контроле)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае, когда при получении денежных средств от клиента в качестве предоплаты объем и перечень услуг и товаров не известен, формируется кассовый чек с признаком способа расчета "Аванс" (значение 3). В таком чеке реквизит "наименование предмета расчета" может не указываться (в т.ч. и после 01.02.2021).

Если объем и перечень услуг и товаров известен, то формируется кассовый чек с признаком способа расчета "Предоплата 100%" или "Предоплата" (значение 1 или 2). В таком чеке реквизиты "наименование предмета расчета" (тег 1030), "количество предмета расчета" (тег 1023) и "цена за единицу предмета расчета" (тег 1079) должны заполняться (после 01.02.2021 - для ИП, применяющих УСН).

При окончательном расчете оформляется кассовый чек с указанием номенклатуры товаров, услуг (в реквизите "наименование предмета расчета"), реализованных клиенту при организации банкета. При этом указывается сумма денежных средств, полученных от клиента в качестве окончательного расчета, а также указывается сумма зачтенного аванса.

При этом данные о поступлении денежных средств (для целей налогового контроля правильности формирования доходов, определяемых кассовым методом, например) формируются исходя из данных, указанных в счетчиках операций "приход" (тег 1129) - итоговая сумма в чеках (БСО) безналичными и наличными. Т.е. задвоения сумм полученного аванса и суммы расчета, указанного в чеке, формируемом при окончательном расчете (на всю сумму реализованных товаров и услуг), не произойдет.

Примеры оформления кассовых чеков приведены далее.

Обоснование вывода:

Исходя из положений ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" (далее - Закон N 54-ФЗ), обязанность по применению ККТ возникает у организаций и ИП при осуществлении ими расчетов, в частности:

- при приеме (получении) денежных средств в виде предварительной оплаты и (или) авансов;

- при зачете и возврате предварительной оплаты и (или) авансов.

Таким образом, Закон N 54-ФЗ прямо обязывает организации и ИП применять ККТ в случаях получения авансов (предварительной оплаты), в том числе и в безналичном порядке от физических лиц. В связи с этим продавец должен оформить кассовый чек как на сумму аванса (после его получения), так и на сумму зачета предоплаты или аванса и окончательной оплаты всех товаров (письмо Минфина России от 28.01.2020 N 03-01-15/4884).

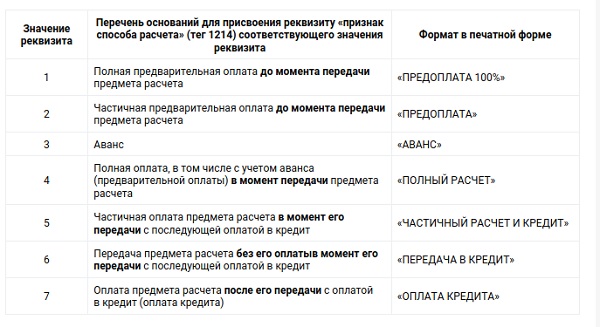

В случае получения предоплаты (аванса) в кассовом чеке необходимо поставить один из предусмотренных признаков способов расчета (таблица 62 Приложения 2 приказа ФНС России от 14.09.2020 N ЕД-7-20/662@ (далее - Приказ N ЕД-7-20/662@), здесь и далее рассматриваются реквизиты, имеющие значение для описываемых расчетов, установленные для ФФД версии 1.1, отметим, что в рассматриваемом вопросе применяемая организацией версия ФФД несущественно влияет на реквизиты чека):

- "Предоплата 100%" - полная предварительная оплата до момента передачи предмета расчета;

- "Предоплата" - частичная предварительная оплата до момента передачи предмета расчета;

- "Аванс" - аванс.

Соответственно, в момент реализации товара (выполнения работы, оказания услуги), когда происходит расчет в виде зачета аванса (предоплаты), оформляется второй кассовый чек с признаком "Полный расчет" (далее - закрывающий чек).

При этом сумму ранее полученного аванса отражают в реквизите "Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей)" (1215) - в печатной форме чека принимает значение "Аванс" (таблица 58 приложения 2 к Приказу N ЕД-7-20/662@). Сумма денежных средств, доплачиваемых клиентом, указывается как "Сумма по чеку (БСО) наличными" (тег 1031) или "Сумма по чеку (БСО) безналичными" (тег 1081) (в чеке принимает значение "Наличными" или "Безналичными")*(1).

Пунктом 1 ст. 4.7 Закона N 54-ФЗ определены обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности, в том числе "наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты). ".

То есть если при получении предоплаты объем и список товаров, работ, услуг невозможно определить, то на "авансовом" чеке указываются только фактически полученные деньги без указания номенклатуры (наименования товаров, работ, услуг) (письма Минфина России от 14.06.2017 N 03-01-15/36865, от 28.04.2017 N 03-01-15/26322 *(2)). Смотрите также Энциклопедию решений. ККТ при расчетах с предварительной оплатой (авансом)).

Кассовый чек на аванс или предоплату

Таким образом, при получении от клиента аванса в ситуации, когда еще не известен список товаров, работ, услуг, в кассовом чеке указывается признак способа расчета "Аванс". Предмет расчета при этом может не указываться.

Например, при получении аванса в размере 5000 руб. формируется кассовый чек со следующими реквизитами:

1. Признак расчета (1054) - приход.

2. Описание предмета расчета (1059) (структура данных реквизита приведена в таблице 59):

- признак способа расчета (1214) - аванс (3) (смотрите таблицу 62) (указывается в печатной форме чека как АВАНС или А);

- признак предмета расчета (1212) - Платеж (10) (смотрите таблицу 63);

- наименование предмета расчета (1030) - может не указываться, поскольку признак предмета расчета указан "Аванс"*(3);

- стоимость предмета расчета с учетом скидок и наценок - 5000 руб. (значение реквизита "Стоимость предмета расчета с учетом скидок и наценок" (тег 1043) должно быть равно произведению значения реквизита "Цена за единицу предмета расчета с учетом скидок и наценок" (тег 1079), умноженному на значение реквизита "Количество предмета расчета" (тег 1023). Либо может рассчитываться вручную, смотрите примечание к таблице 59);

- стоимость предмета расчета с учетом скидок и наценок (1043) - 5000 руб.

3. Сумма расчета, указанного в чеке (БСО) (1020) - указывается сумма аванса (5000 руб.) (значение реквизита "Сумма расчета, указанного в чеке (БСО)" (тег 1020) вычисляется как сумма всех значений реквизита "Стоимость предмета расчета с учетом скидок и наценок" (тег 1043)).

4. Сумма по чеку (БСО) безналичными (1081) или сумма по чеку наличными (форма оплаты) (5000 руб.).

Если при получении денежных средств от клиента известен объем и список услуг, за которые им вносится предоплата, то в кассовом чеке указывается реквизит "Признак способа расчета" (1214) - "Предоплата 100%" или "Предоплата" (1 или 2). И должен заполняться реквизит "Наименование предмета расчета" (1030) - на каждое наименование товара, услуги.

Смотрите также Энциклопедию решений. ККТ при расчетах с предварительной оплатой (авансом).

Закрывающий кассовый чек

После оказания клиенту услуг в сфере общественного питания осуществляется полный расчет, в т.ч. в учетом ранее полученного аванса. В таком чеке после 01.02.2021 указываются наименования реализованных товаров и оказанных услуг в реквизитах "Наименование предмета расчета" (1030).

Например, при окончательном расчете на сумму 9000 руб. формируется кассовый чек на всю сумму товаров и услуг, реализованных клиенту (например, услуги зала на сумму 2000 руб. и салат стоимостью 1000 руб. в количестве семи штук). При этом клиент оплачивает только оставшуюся сумму - 4000 руб., поскольку осуществляется зачет аванса, ранее полученного на сумму 5000 руб.:

1. Признак расчета (1054) - приход.

2. Описание предмета расчета (1059) (структура данных реквизита приведена в таблице 59):

- признак способа расчета (1214) - полный расчет (4) (смотрите таблицу 62) (в печатной форме чека может не указываться, п. 14 примечаний к таблице 59);

- признак предмета расчета (1212) - Услуга (4) (смотрите таблицу 63);

- наименование предмета расчета (1030) - услуга зала (после 01.02.2021 указывается, поскольку признак предмета расчета отличен от "Аванс" (3));

- цена за единицу предмета расчета с учетом скидок и наценок (1079) - 2000 руб.;

- количество предмета расчета (1023) - 1;

- стоимость предмета расчета с учетом скидок и наценок (1043) - 2000 руб.

2.1 Описание предмета расчета (1059):

- признак способа расчета (1214) - полный расчет (4);

- признак предмета расчета (1212) - Товар (1) (смотрите таблицу 63);

- наименование предмета расчета (1030) - салат;

- цена за единицу предмета расчета с учетом скидок и наценок (1079) - 1000 руб.;

- количество предмета расчета (1023) - 7;

- стоимость предмета расчета с учетом скидок и наценок (1043) - 7000 руб.

3. Сумма расчета, указанного в чеке (БСО) (1020) - 9000 руб. - указывается стоимость оказанных услуг и реализованных товаров (значение реквизита "Сумма расчета, указанного в чеке (БСО)" (тег 1020) вычисляется как сумма всех значений реквизита "Стоимость предмета расчета с учетом скидок и наценок" (тег 1043)).

4. Сумма по чеку (БСО) безналичными (1081) или сумма по чеку наличными (1031) - 4000 руб. (указывается сумма фактически полученных денежных средств от клиента при окончательном расчете);

Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) (1215) - 5000 руб. (указывается сумма зачтенного аванса).

Отметим, что в случае применения УСН данные о поступлении денежных средств (для целей заполнения книги доходов и расходов, например) формируются исходя из данных, указанных в счетчиках операций "приход" (тег 1129) - итоговая сумма в чеках (БСО) безналичными или наличными (смотрите таблицу 52). В данном случае это сумма, указанная в первом кассовом чеке (оформленном при получении аванса) в реквизите "Сумма по чеку (БСО) безналичными (1081)" и/или "Сумма по чеку (БСО) наличными (1031)" (5 тыс. руб.) и во втором чеке (при полном расчете) в реквизите "Сумма по чеку (БСО) безналичными (1081) и/или "Сумма по чеку (БСО) наличными (1031)" (4 тыс. руб.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

31 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Исходя из примечаний к Таблице 58 значение реквизита "Сумма расчета, указанного в чеке (БСО)" (в чеке принимает значение "Итог") (тег 1020) вычисляется как сумма всех значений реквизита "Стоимость предмета расчета с учетом скидок и наценок" (тег 1043). При этом сумма значений реквизитов:

- "Сумма по чеку (БСО) наличными" (тег 1031),

- "Сумма по чеку (БСО) безналичными" (тег 1081),

- "Сумма по чеку (БСО) предоплатой (зачетом аванса)" (тег 1215)

должна быть равна значению реквизита "Сумма расчета, указанного в чеке (БСО)" (тег 1020).

*(2) Отметим, что в указанных письмах Минфина России от 2017 года отмечено: "При конечном расчете с учетом ранее предоставленного аванса на кассовом чеке указываются обязательные реквизиты, предусмотренные статьей 4.7 Федерального закона N 54-ФЗ, а в сумме оплаты наличными и (или) электронными средствами платежа за реализуемые товары, работы, услуги указываются фактически полученные денежные средства без привязки к конкретным товарным позициям, при этом сумма ранее полученного аванса не отражается".

Однако обращаем внимание, что указанные разъяснения относились к периоду, когда термин "расчеты" еще не распространялся на такой вид расчета, как "зачет предварительной оплаты и (или) авансов" (т.е. до вступления в силу Федерального закона от 03.07.2018 N 192-ФЗ). После 01.07.2019 (с учетом ч. 4 ст. 4 Закона N 192-ФЗ) зачет аванса или предоплаты (при получении товаров, работ, услуг, за которые ранее был внесен аванс или предоплата) требует применения ККТ и оформления кассового чека, в котором сумма полученного ранее аванса должна отражаться в реквизите "Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей)" (1215).

*(3) Приказом N ЕД-7-20/662@ (как и ранее действующим приказом от 21.03.2017 N ММВ-7-20/229@) предусмотрено, что в чеке на аванс (когда перечень товаров еще неизвестен) указывается реквизит "Признак способа расчета" (тег 1214) со значением "3".

И тогда реквизит "Наименование предмета расчета" может в таком чеке не указываться (в т.ч. и после 01.02.2021).

Так, в отношении реквизита "Наименование предмета расчета" (тег 1030) в примечании к Таблице 59 указано:

"2) Для индивидуальных предпринимателей, являющихся налогоплательщиками, применяющими патентную систему налогообложения и упрощенную систему налогообложения, а также индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей, за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами, требование об обязательном включении в состав кассового чека (БСО) реквизитов "Наименование предмета расчета" (тег 1030), "Количество предмета расчета" (тег 1023) и "Цена за единицу предмета расчета" (тег 1079) не применяется до 1 февраля 2021 года.

Для индивидуальных предпринимателей, являющихся налогоплательщиками, применяющими систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами, требование об обязательном включении в состав кассового чека (БСО) реквизитов "Наименование предмета расчета" (тег 1030), "Количество предмета расчета" (тег 1023) и "Цена за единицу предмета расчета" (тег 1079) не применяется до 1 января 2021 года.

6) Реквизит "Наименование предмета расчета" (тег 1030) включается в состав ФД, за исключением, если реквизит "Признак способа расчета" (тег 1214) имеет значение, равное "3" (примечание: значение, равное "3", предусмотрено для признака способа расчета "АВАНС")".

Аналогичные положения имеются в примечании к Таблице 20 (для ФФД версии 1.05), к Таблице 97 (для ФФД версии 1.2).

Этот год ознаменован массовым переходом на онлайн-кассы при расчетах на территории РФ. Время обязательного применения такой техники не наступило пока только для малых предприятий и индивидуальных предпринимателей, использующих патентную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход, а также оказывающих услуги населению (при условии выдачи им бланков строгой отчетности). По мере выполнения новых требований законодательства и осваивания онлайн-ККТ у представителей бизнеса появляются все новые и новые вопросы.

Разберем ситуацию, когда кассовый чек пробивается на полученную предоплату (аванс) за товар, работу, услугу. С такой ситуацией может столкнуться, например, оптовый продавец, работающий с клиентами на различных условиях платежа, в том числе, в режиме предоплаты (частичной предоплаты, аванса).

И сложность в данном вопросе заключается в том, что «авансовый» чек не всегда содержит все обязательные реквизиты — наименование, количество и цену товаров, работ, услуг, которые требуются в приказном порядке в соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в новой редакции (далее – Закон № 54-ФЗ). Ведь продавец не всегда на стадии получения аванса от покупателя точно знает объем и список товаров, которые будут ему реализованы.

Чек на предоплату должен быть

Напомню, согласно п. 1 ст. 1.2. Закона № 54-ФЗ кассовую технику применяют на территории РФ в обязательном порядке все организации и индивидуальные предприниматели, осуществляющие расчеты с покупателями. Исключение составляет ряд случаев, установленных Законом № 54-ФЗ. Получение предоплаты (аванса) не входит в этот перечень. Следовательно, при получении предоплаты (аванса) продавец обязан выдать покупателю кассовый чек или бланк строгой отчетности в общепринятом порядке. Такой кассовый чек выдается, по общим правилам, в момент совершения расчета, ведь аванс – это та же плата за товар, просто предварительная.

Какие обязательные реквизиты есть у чека

В соответствии с требованиями ст. 4.7 Закона № 54-ФЗ в новой редакции кассовый чек, как и бланк строгой отчетности (БСО), должны содержать ряд обязательных реквизитов, большая часть которых известна по предыдущей редакции закона. К обязательным реквизитам кассового чека и БСО относятся, в первую очередь, наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки налога на добавленную стоимость (за исключением документов, формируемых при расчетах пользователями ККТ, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщиков НДС, а также при расчетах за товары, работы, услуги, не подлежащие налогообложению или освобождаемые от налогообложения НДС).

В связи с введением онлайн-касс появились еще и другие реквизиты кассового чека. Так, например, помимо даты и времени оплаты, в документе надо указывать место покупки.

Также в число обязательных реквизитов вошли:

- применяемая при расчете система налогообложения;

- сумма расчета с отдельным указанием ставок и сумм налога НДС по этим ставкам;

- фискальный признак документа;

- порядковый номер фискального документа;

- фискальный признак сообщения;

- другие реквизиты.

Кроме того, отмечу, что с 1 июля 2018 года формировать бланки строгой отчетности можно будет только с помощью кассовых аппаратов. БСО станут по сути теми же кассовыми чеками.

Как пробивать чек на предоплату

На практике пользователи ККТ неоднократно задавали вопрос о том, каким образом формировать кассовый чек, если расчет идет в режиме предоплаты, а перечень и количество товаров, работ, услуг еще не известны. Официальную позицию по этому поводу высказал Минфин России в своем письме от 28.04.2017 № 03-01-15/26352: в том случае, если объем и список товаров, работ, услуг невозможно определить в момент оплаты (предоплаты), на кассовом чеке или БСО нужно отразить фактически полученную сумму и указать, что это аванс.

Таким образом, в рассматриваемом случае все обязательные реквизиты, предусмотренные ст. 4.7 Закона № 54-ФЗ, в частности, наименование товаров, их количество, цену, ставку налога и другие нужно указывать в кассовом чеке при конечном расчете. Причем, фактически полученную сумму денежных средств (наличных и (или) электронных средств платежа) необходимо отражать без привязки к конкретным товарным позициям и при этом не показывать сумму ранее полученного аванса.

Однако, если продавец заранее знает, за какие именно товары, работы, услуги получена предоплата, то в кассовом чеке нужно указывать их наименование и количество.

В настоящее время уже утвержден и действует Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию», который содержит, в том числе рекомендации по формированию кассового чека на предоплату.

Кроме того, в Приказе приведены значения реквизита «Признак способа расчета» и перечень оснований для присвоения соответствующих значений реквизиту, а также формат реквизитов фискальных данных в печатной форме для следующих типов операций:

- полная предварительная оплата до момента передачи предмета расчета;

- частичная предварительная оплата до момента передачи предмета расчета;

- аванс;

- полная оплата, в том числе с учетом аванса (предварительной оплаты), в момент передачи предмета расчета.

Чек на аванс тоже должен быть

Для всех предпринимателей, которые до вступления в силу нового порядка применения ККТ, работали с кассами, обязанность по использованию онлайн-касс при расчетах на территории РФ наступила с 1 июля 2017 года. При этом, как мы уже говорили, расчеты в режиме предоплаты — не исключение (если продавец является пользователем ККТ). Кстати, законодатель требовал пробивать чек на аванс и до внесения изменений в Закон № 54-ФЗ, и до начала использования ККТ нового образца.

С применением же новых технологий проводить такую операцию стало гораздо удобнее, поскольку в чеке появились новые реквизиты, в том числе позволяющие идентифицировать аванс.

Напомню, ИП, применяющие патентную систему налогообложения (ПСНО), организации и ИП — систему налогообложения в виде уплаты единого налога на вмененный доход (ЕНВД), а также предприниматели, оказывающие услуги населению, вправе не использовать ККТ при наличных денежных расчетах с потребителями до 1 июля 2018 года (при условии выдачи покупателям по их требованию товарного чека, квитанции, БСО или иного документа, подтверждающего прием денежных средств за соответствующий товар, работу, услугу).

Однако отмеченные категории бизнеса должны в обязательном порядке перейти на расчеты с покупателями с помощью онлайн-касс с 1 июля 2018 года.

Переход на новый порядок применения ККТ подразумевает не просто приобретение нового кассового аппарата, но и обязательное подключение к оператору фискальных данных.

Оператор фискальных данных«Такском» готов предоставить владельцам ККТ не только качественные услуги по передаче данных в ФНС России, но и набор уникальных сервисов Личного кабинета, с помощью которых вы сможете контролировать работу своих торговых точек в режимах онлайн.

Все сервисы Личного кабинета входят в базовый тариф ОФД «Такском» и не требуют никаких дополнительных расходов.

Перечень организаций и индивидуальных предпринимателей, которые с учетом специфики своей деятельности или особенностей своего местонахождения могут и после 1 июля 2018 года проводить расчеты без применения ККТ приведен в п. 2 ст. 2 Закона № 54-ФЗ. При этом освобождение от применения ККТ не распространяется на организации и индивидуальных предпринимателей, которые используют при расчетах автоматические устройства и торгуют подакцизными товарами.

Не забываем про электронный формат чека

«Клерк» Рубрика Онлайн-кассы

Продолжаем серию публикаций, которые помогут разобраться в поправках.

В соответствии с п.1 ст.4.3 Федерального закона N 54-ФЗ в большинстве случаев ККТ применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчетов, осуществляемых в безналичном порядке в сети интернет. А термин «расчеты» теперьвключает не только получение аванса, но и их зачет или возврат.

До 1 июля 2019 года в обязательном порядке ККТ необходимо применять только при взаимодействии с «деньгами» (или электронными средствами платежа) — при получении оплаты либо в качестве аванса, либо при расчете за уже переданные покупателю товары, оказанные работы, выполненные услуги.

Оформлять чеки при зачете авансов в счет реализованных товаров, работ, услуг вы вправе уже сейчас, но не обязаны (п.4 ст.4 Федерального закона от 03.07.2018 N 192-ФЗ). При этом обязанность передать такой чек покупателю в бумажной форме установлена лишь для расчетов, когда пользователь и покупатель вступают в непосредственное взаимодействие (например, покупатель расплачивается наличными в кассе компании или картой в торговой точке). Для расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия с покупателем (клиентом), при зачете или возврате предварительной оплаты (авансов), ранее внесенных физическими лицами в полном объеме, пользователи вправе направлять кассовые чеки покупателям (клиентам) также только в электронной форме без выдачи бумажных кассовых чеков (п. 2.1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ, ред. от 03.07.2018).

В отношении «авансовых» чеков в этом году также придется учитывать возможности используемой вами ККТ, поскольку не для всех утвержденных ФНС форматов фискальных документов необходимые реквизиты являются обязательными.

Перечень реквизитов кассового чека установлен п.1 ст. 4.7 Федерального закона N 54-ФЗ. Помимо них Приказом ФНС России от 21.03.2017 N ММВ-7-20/229@ утверждены дополнительные реквизиты фискальных документов и форматы фискальных документов, обязательных к использованию. Причем недавно Минюст зарегистрировал Приказ ФНС РФ от 09.04.2018 N ММВ-7-20/207@ с изменениями реквизитов и форматов кассовых чеков, который применяется с 6 августа 2018 года.

Нас в частности интересует реквизит «признак способа расчета» (тег 1214). Значения этого реквизита и перечень оснований для присвоения ему соответствующих значений указаны в таблице 28 Приложения 2 к Приказу ФНС N ММВ-7-20/229@ (в ред. Приказа ФНС России от 09.04.2018 N ММВ-7-20/207@).

Значение реквизита

Перечень оснований для присвоения реквизиту «признак способа расчета» (тег 1214) соответствующего значения реквизита

Формат в печатной форме

Полная предварительная оплата до момента передачи предмета расчета

Частичная предварительная оплата до момента передачи предмета расчета

Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета

Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит

«ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ»

Передача предмета расчета без его оплатыв момент его передачи с последующей оплатой в кредит

«ПЕРЕДАЧА В КРЕДИТ»

Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита)

Как видим реквизит «признак способа расчета» охватывает не только операции, непосредственно связанные с оплатой, но и зачет ранее сделанных платежей при передаче товаров (принятии заказчиком результатов выполненных работ и т.п.) и передачу товаров (приемку работ, услуг) без оплаты.

Реквизит является обязательным для форматов 1.05 и 1.1 (но может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05). В формате 1.0 реквизит рекомендуется включать в кассовый чек (таблица 20).

Также Приказ ФНС N ММВ-7-20/229@ ввел реквизиты для указания в чеках сумм, соответствующих указанным выше значениям реквизита «признак способа расчета» (таблица 4 Приложения 2 к Приказу ФНС N ММВ-7-20/229@). Они конкретизируют как именно была проведена оплата — наличными, электронными, либо в иной форме.

Тег

Наименование реквизита

Заголовок реквизита в печатной форме

Признак реквизита для форматов фискальных данных (ФФД)

Описание реквизита

Заголовок реквизита в электронной форме

Сумма расчета, указанного в чеке (БСО)

Обязателен для всех ФФД (1.0, 1.05, 1.1), независимо от формы чека (печатной или электронной)

Сумма расчета с учетом скидок, наценок и НДС, указанная в кассовом чеке (БСО) или сумма коррекции, указанная в кассовом чеке коррекции (БСО коррекции)

Сумма по чеку (БСО) наличными

Включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая).

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате наличными денежными средствами

Обязателен для электронной формы чека для всех ФФД (1.0, 1.05, 1.1).

Сумма по чеку (БСО) электронными

Включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая).

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате электронными средствами платежа

Обязателен для электронной формы чека для всех ФФД (1.0, 1.05, 1.1).

Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)

«ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС)» или может не печататься

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая).

В ФФД 1.0 рекомендуется включать в печатную форму.

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате ранее внесенной предоплатой (зачетом аванса)

Обязателен для электронной формы чека для ФФД 1.05, 1.1.

Является рекомендованным для ФФД 1.0.

Сумма по чеку (БСО) постоплатой (в кредит)

«ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ)» или может не печататься

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая).

В ФФД 1.0 рекомендуется включать в печатную форму.

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая последующей уплате (в кредит)

Обязателен для электронной формы чека для ФФД 1.05, 1.1.

Является рекомендованным для ФФД 1.0.

Сумма по чеку (БСО) встречным предоставлением

«ИНАЯ ФОРМА ОПЛАТЫ» или может не печататься

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая).

В ФФД 1.0 рекомендуется включать в печатную форму.

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате встречным предоставлением покупателем (клиентом) пользователю предмета расчета, меной и иным аналогичным способом

Обязателен для электронной формы чека для ФФД 1.05, 1.1.

Является рекомендованным для ФФД 1.0.

Ведомство дает такие пояснения по включению в чек указанных реквизитов:

- Любой из реквизитов «сумма по чеку (БСО) наличными» (тег 1031), «сумма по чеку (БСО) электронными» (тег 1081), «сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)» (тег 1215), «сумма по чеку (БСО) постоплатой (в кредит)» (тег 1216), «сумма по чеку (БСО) встречным предоставлением» (тег 1217) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты соответственно наличными или электронными средствами платежа, предоплатой, сумма оплаты кредитом или встречным предоставлением отлична от нуля.

- Сумма значений указанных реквизитов должна быть равна значению реквизита «сумма расчета, указанного в чеке (БСО)» (тег 1020), то есть итоговой сумме по чеку (это требование не касается ККТ с форматом фискальных данных 1.0)

Напомним, что с 01.01.2019 ФФД 1.0 утрачивает силу и все пользователи обязаны будут использовать в контрольно-кассовой технике форматы версий 1.05 или 1.1. (п.2 Приказа ФНС N ММВ-7-20/229@). Налоговые органы обещают, что при переходе с ФФД 1.0 на 1.05 замена фискального накопителя не потребуется (Письма ФНС РФ от 12.02.2018 N ЕД-4-20/2586, от 19.01.2018 N ЕД-4-20/872@).

Таким образом, с 1 января 2019 года все используемые модели ККТ должны будут обеспечивать возможность формирования реквизитов с тегами 1215, 1216, 1217. А с 1 июля 2019 года их указание в чеках станет обязательным при использовании соответствующего способа расчета.

Для облегчения пользователям ККТ перехода на новый порядок на сайте ФНС России были опубликованы рекомендации по формированию кассовых чеков при осуществлении различных видов расчетов. В частности, в Примере 3 «Продажа собственных товаров в оптовой торговле» рассмотрен порядок оформления кассовых чеков для ФФД 1.0, 1.05, 1.1 в ситуации с предоплатой (разные варианты по нескольким товарам — 100% и частичная предоплата), последующей отгрузкой и погашением долга в два этапа (то есть всего в этой ситуации оформляется четыре кассовых чека).

Сейчас рекомендации ФНС на сайте доступны частично — ведомство их актуализирует. Поскольку именно на налоговые органы возложена обязанность информировать организации, индивидуальных предпринимателей и физических лиц по вопросам применения законодательства Российской Федерации о применении контрольно-кассовой техники, обновленные рекомендации вводятся как «методические указания» — то есть в качестве обязательных документов (п.5 ст.4.1, п.7 ст.7 Федерального закона N 54-ФЗ в новой редакции, Письма ФНС России от 03.07.2018 N ЕД-4-20/12718, от 03.07.2018 № ЕД-4-20/12717@).

Чеки на аванс: изменения в 54-ФЗ

Надпись “аванс” в фискальном документе была задуман, чтобы оформлять сделки, при которых клиент оплачивает товар или услугу заранее, а получает — немного позже.

Таким образом, после июля 2019 году при получении денег заранее чек надо выдавать как минимум дважды:

в момент передачи денег (при каждой передачи денег, если траншей было несколько);

при выдаче товара (после полного оказания услуги).

В первом случае — пример чека на аванс, во втором — чек на зачет аванса.

Однако 54-ФЗ предполагает сразу несколько признаков способа расчета с похожими функциями:

На онлайн-кассе предоплата 100% — обозначается как “1”, предоплата — “2” и аванс — “3”.

Подробности, в каких случаях необходимо писать в чеке “аванс”, а в каких — “предоплату”, разберем ниже.

Чеки на аванс и предоплату: в чем разница

С каким признаком способа расчета выдавать чек, зависит от ситуации.

Например, если организация и покупатель точно знает, за какой товар и услугу перечисляются средства, то лучше оформить предоплату.

Если товар еще не до конца выбран, услуга не сформирована, необходимо выбрать на кассовом аппарате команду с признаком расчета аванс.

Более подробно об этом — в таблице ниже.

Таблица 1. Разница между кассовым чеком на аванс и чеком на предоплату

В каких случаях формируется

Полная оплата за товар и услугу, при этом товар передается покупателю (услуга оказывается) не в момент расчета, а позже.

И покупатель, и продавец четко могут определить товар и услугу (то есть конкретная модель товара или конкретная услуга с определенной ценой в прайсе). Цена на товар и услугу не измениться.

Частичная предоплата до выдачи товара или оказания услуги.

Покупатель и продавец могут четко назвать товар или услугу (конкретная модель товара, услуга). Цена на товар и услугу не меняется.

Передача денег до получения товара и услуги.

В момент этого расчета точно нельзя определить модель товара или перечень услуг. Цена может измениться.

Образец чека на аванс: реквизиты

На фотографии выше изображен классический чек на аванс, который по реквизитам практически не отличается от чека стандартной продажи.

Главная разница — указание вместо товара — АВАНС. Признак предмета расчета (товар, услуга, работа — в чеке не указывается).

Стандартные реквизиты, обязательно присутствующие в чеке независимо от признака способа расчета:

сумма (без и с НДС);

форма оплаты (безналичный и наличный расчет) и т.д.

Полный перечень реквизитов фискальных документов, в том числе в чеках на аванс, указан в Приложении 2 Приказа от 21.03.2017 № ММВ-7-20/229@. >>

Случаи, когда чек на аванс используется, а когда — нет

Чтобы разобраться в особенностях выдачи авансовых чеков, опишем две стандартные ситуации.

Мебельный салон продал покупателю стол и четыре стула с бесплатной доставкой. Получил деньги за товар утром, доставка будет вечером. Какой признак способа расчета ставить?

Если понятно, за что именно платит покупатель (стол и четыре стула), то речь о предоплате, а не авансе. И в этой ситуации речь не о “полном расчете”, так как клиент платит до того, как ему передали мебель (доставка вечером).

В общем, только один вариант — предоплата.

Мебельный салон делает кухни на заказ. В стоимость 100000 рублей входит сама кухонная мебель, плюс доставка и установка. Покупатель платит 50% в момент подписания договора. Остальные 50% — после установки в доме. Первый чек нужен на аванс или на предоплату?

Так как в момент подписания договора вы не собираетесь прописывать в чеке, за что он (за саму мебель или же за мебель и доставку), надо пробивать чек на аванс.

После установки кухни необходимо его закрыть — пробить на ККТ документ на зачет аванса. Деньги, которые заплатит покупатель после установки (50%), отразить на кассе как полный расчет.

Нужен ли чек на аванс интернет-магазину?

Чек обязательно нужен, если клиент заплатил за товар. Если товар будет передан не в момент оплаты, то чека будет два: один электронный, второй — бумажный или электронный на зачет операции.

Однако, вероятно, при покупке в интернет-магазине речь будет идти о предоплате, а не об авансе. Ведь продавец четко знает, за что заплатил покупатель (модель, услуга).

Другие вопросы по предварительной оплате (авансе) в чеке

В каких случаях надо делать один чек на все авансы

Для некоторых компаний есть послабления — им можно выбить один общий чек зачета аванса за расчетный период, в котором объединить все кассовые чеки на зачет аванса.

К сожалению, в список не входят организации сферы торговли.

Разрешено формировать один (итоговый) чек, засчитывающий аванс:

организаторам культурно-массовых мероприятий;

перевозчикам различных типов;

компаниям, оказывающим услуги связи;

организациям сферы электронных услуг (из ст. 174.2 НК РФ);

управляющим компаниям и коммунальщикам (сфера ЖКХ);

частным охранным предприятиям и организациям области систем безопасности;

компаниям из образовательной сферы.

На формирование чека на зачет аванса у организаций из этого списка есть 10 дней после оказания услуги.

Что ставить в названии товара (услуги), если нельзя точно определить модель (перечень услуг)?

Рекомендуем писать в чеке ККТ “аванс” в названии товара (услуги). Аналогично указать признак способа расчета-.

В чеке на зачет аванса прописать название товара (услуги) конкретно.

Покупка шкафа-купе в мебельном салоне. Комплектацию согласовали, но по просьбе покупателя будем договариваться с поставщиком на скидку на комплектующие. Цена может быть ниже в итоге. Какой признак расчета должен быть в чеке — аванс или предоплата?

Застрахуйтесь от потенциальных проблем и укажите, что получили аванс от клиента. Однако в договоре напишите, что клиент дает вам деньги заранее и что итоговая стоимость может измениться.

Можно ли отменить выбитый чек на аванс? Клиент передумал и забрал деньги через час после формирования чека. Товар не получал.

Аннулировать чек на аванс (в том числе ошибочный) нужно с помощью возврата. Необходимо пробить возвратный чек (особая команда на онлайн-кассе), а в признаке расчета указать, что это возврат аванса.

Как указывать сумму в чеке на аванс, если компании платит иностранный клиент (расчет в долларах)?

По 54-ФЗ необходимо в чеке указывать цену товара только в рублях, то есть в момент расчета вам придется перевести доллары в рубли (курс Центробанка или банка, в котором вы держите счет).

Можно указать стоимость товара (услуги) в долларах только в виде дополнительного реквизита (в свободном поле).

Туристическое агентство при получении оплаты за путевку обязано оформлять документ с каким признаком способа расчета? Время закрытия авансового чека: в день отъезда или в последний день отдыха туриста?

Так как в момент оплаты турист и агент знают, какая будет поездка (билеты, отель и т.д.), то необходимо пробить чек на предоплату. Рекомендуем не выбирать реквизит “предоплата 100%”, а делать обычную предоплату, так как до поездки идеи туриста могут измениться, и платеж увеличится. Разрешено делать несколько чеков на предоплату (обычную).

Выдать общий, единственный чек с зачетом всех предоплат следует в последний день отдыха туриста.

Читайте также: