20 и 26 счет при усн

Опубликовано: 01.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация занимается оказанием услуг по консультированию в сфере коммерческой деятельности, код ОКВЭД 70 22. Так как данная деятельность не является производственной, у организации не может быть остатков незавершенного производства на счете 20, все расходы носят постоянный характер (аренда, зарплата, обслуживание оргтехники и пр.). Было принято решение не использовать в учете счет 20, все производственные расходы собирать на счете 26. Не будет ли это нарушением правил ведения бухгалтерского учета? Ели да, то какова ответственность?

По данному вопросу мы придерживаемся следующей позиции:

Принятое организацией решение не использовать в учете счет 20, все производственные расходы собирать на счете 26, на наш взгляд, не соответствует нормативно-правовым положениям по бухгалтерскому учету.

Систематическое (два раза и более в течение календарного года) неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций является грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ.

Обоснование позиции:

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ, установлены ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99).

Расходы, осуществление которых связано с оказанием услуг, считаются расходами по обычным видам деятельности (п.п. 4, 5 ПБУ 10/99). При этом согласно п. 7 ПБУ 10/99 расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением материально-производственных запасов;

- расходы, возникающие непосредственно в процессе деятельности (оказания услуг) (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и другое).

В соответствии с п. 9 ПБУ 10/99 для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

При этом в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов (п. 20 ПБУ 10/99).

Заметим, в отчете о финансовых результатах расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы и прочие расходы (п. 21 ПБУ 10/99).

Расходы по обычным видам деятельности в зависимости от их характера относятся в дебет счетов учета затрат на производство (счета 20, 25, 26 и другие) или расходов на продажу (счет 44) (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 N 94н, далее - План счетов и Инструкция).

Планом счетов и Инструкцией для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации, предназначен счет 20 "Основное производство".

При этом по дебету счета 20 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

По кредиту счета 20 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20, в частности, в дебет счета 90 "Продажи".

Согласно Плану счетов и Инструкции счет 26 "Общехозяйственные расходы" предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 , списываются, в частности, в дебет счета 20. При этом указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 "Продажи".

При этом организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 "Общехозяйственные расходы", в дебет счета 90 "Продажи".

Исходя из изложенного, по нашему мнению, если затраты организации непосредственно связаны с оказанием консультационных услуг, то есть связаны с производственным процессом оказания услуг, то такие затраты следует учитывать на счете 20 "Основное производство". На счете 26 "Общехозяйственные расходы" учитываются расходы для нужд управления, не связанные непосредственно с производственным процессом оказания услуг (постановление АС Уральского округа от 07.11.2016 N Ф09-9716/16 по делу N А76-24263/2015). Полагаем, если в рассматриваемом случае не все работники организации оказывают непосредственно консультационные услуги заказчикам (покупателям), например, есть работники, которые осуществляют административно-управленческие функции для общехозяйственных нужд, то учитывать затраты на оплату труда всех работников на счете 26, на наш взгляд, не правильно.

Отметим также, применение счета 20 не связано с наличием либо отсутствием незавершенного производства.

Таким образом, по нашему мнению, организации следует разделять расходы на прямые - связанные непосредственно с оказанием услуг, учитываемые на счете 20, и косвенные - связанные с управлением и обслуживанием основной деятельности, учитываемые на счете 26. При этом управленческие расходы, учтенные на счете 26, списываются в дебет счетов 20 либо 90. Применяемый порядок учета расходов следует утвердить в учетной политике (ч. 1 ст. 7, ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Следовательно, принятое организацией решение не использовать в учете счет 20, все производственные расходы собирать на счете 26, на наш взгляд, не соответствует нормативно-правовым положениям по бухгалтерскому учету.

Систематическое (два раза и более в течение календарного года) неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций понимается под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ. При этом если деяния не повлекли занижение налоговой базы и совершены в течение одного налогового периода, то штраф возможен в размере 10 тысяч рублей, а если они совершены в течение более одного налогового периода - в размере 30 тысяч рублей.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Бухгалтерский учет расходов по обычным видам деятельности;

- Энциклопедия решений. Себестоимость продаж (строка 2120);

- Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов) (ст. 120 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

С 2021 года началось обязательное применение ФСБУ 5/2019, в связи с чем в программу 1С:Бухгалтерия 8.3 внесены изменения в алгоритм закрытия затратных счетов (с релиза 3.0.89). Подробнее об этих изменениях расскажем в статье.

Распределение счетов 20, 23, 25

В стоимость продукции включаются затраты (п. 24, 25 ФСБУ 5/2019):

- прямые — непосредственно относящиеся к производству конкретного вида продукции (работ, услуг);

- косвенные — которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг и распределяются между видами продукции (работ, услуг) обоснованным способом, установленным организацией самостоятельно.

Распределение косвенных затрат

Настройку распределения косвенных затрат осуществите в разделе Главное — Учетная политика — Косвенные затраты .

- Применять с — период, с которого применяется новый порядок распределения;

- База распределения — базу распределения косвенных расходов из выпадающего списка.

Эта база будет применяться для распределения всех косвенных затрат, в т. ч. учтенных на счете 25.

Если база распределения, указанная для 20 счета, не может быть применена для закрытия счета, программа автоматически подбирает возможную базу распределения. Информация о выбранной базе распределения отражается в Справке-расчете Себестоимость выпущенной продукции (гр. 5) в процедуре Закрытие месяца .

БухЭксперт8 рекомендует выбирать ту базу распределения, которая есть в каждом месяце.

Учет затрат обслуживающих подразделений

Затраты подразделений, которые не выпускают продукцию, отраженные на счете 25 «Общепроизводственные расходы», также распределяются на счета 20, 23 в соответствии с выбранной базой между подразделениями, выпускающими продукцию, выполняющими работы, оказывающими услуги.

Счет 25 распределяется в процедуре Закрытие месяца по следующему алгоритму — распределяются затраты:

- Шаг 1. Производственных подразделений (например, Цех 1, Цех 2) — внутри Подразделений по Номенклатурным группам;

- Шаг 2. Обслуживающих подразделений (например, Администрация, Лаборатория) — сначала по производственным Подразделениям , потом по Номенклатурным группам .

Для проверки результата воспользуйтесь:

- Справкой расчетом распределение косвенных расходов ;

- Справкой-расчетом себестоимости выпущенной продукции и оказанных услуг .

Если необходимо задать особые правила для распределения некоторых затрат, сделайте это по ссылке Особые правила распределения .

Закрытие счета 26

Не включаются в себестоимость производства (п. 26 ФСБУ 5/2019):

- сверхнормативные затраты, связанные с ненадлежащей организацией производства или чрезвычайной ситуацией;

- управленческие расходы (непосредственно не связанные с конкретной продукцией);

- затраты на рекламу, хранение (не являющееся частью технологического процесса);

- прочие затраты, не относящиеся к необходимым для производства.

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, 23 «Вспомогательные производства» и 25 «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете 25, а не на счете 26. Здесь же отразите расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете 26 следует учитывать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца 26 «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019). Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

Организация до 2021 года распределяла затраты со счета 26 на счет 20. Например, на Номенклатурную группу «Холодное водоснабжение». Как организовать такой расчет с 01.01.2021?

Если речь идет о защите регулируемых тарифов, то данный функционал реализован в версии КОРП.

В версии КОРП управленческие затраты могут распределяться по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого в План счетов к счету 90.08.1 добавляется субконто Номенклатурные группы .

В версии ПРОФ такую функциональность внедрять не планируется.

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете 26 «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается ( Главное – Учетная политика ).

В этом случае все расходы закрываются в:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ:

- косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в настройках по налогу на прибыль — на счет 90.02.1 «Себестоимость продаж».

Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

Торговые организации учитывают затраты на счете 44 «Расходы на продажу». Если часть затрат отражена на счете 26 (например, аренда, связь, зарплата администрации), то в 1С действуют те же правила, что рассмотрены выше).

Закрытие счета 28 на счет 90.02

Затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины) не включаются в себестоимость продукции (п. 26 ФСБУ 5/2019).

Учет затрат от брака в программе 1С:Бухгалтерия 8.3 не автоматизирован и отражается Операцией, введенной вручную:

- Дт 28 Кт 20.01 – фактическая себестоимость выявленного брака.

Далее определите, какого рода потери, и до процедуры Закрытия месяца отразите их в Операции, введенной вручную . Если потери на брак:

- обусловлены технологическим процессом, то включите в себестоимость продукции -Дт 20.01 Кт 28;

- в результате ненадлежащей организации производственного процесса — не включайте в себестоимость продукции (п. 26 ФСБУ 5/2019), а учтите сразу в себестоимости продаж проводкой Дт 90.02.1 Кт 28 (в версии КОРП автоматизировано).

Иные сверхнормативные затраты можно отразить документами:

- Расход материалов — Счет затрат90.02.1, Номенклатурная группа , к которой относятся затраты, например, потеря сырья из-за поломки оборудования;

- Операция, введенная вручную — Дт 90.02.1 Кт 25, например, расход электроэнергии по неработающему цеху.

Вышеуказанные проводки отражаются только в бухгалтерском учете. В налоговом учете нет понятия сверхнормативных затрат. Затраты учитываются в составе расходов, уменьшающих налогооблагаемую базу, если они экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

См. также:

- Учетная политика по учету готовой продукции

- [30.11.2020 запись] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

- Закрытие счетов 20, 23, 25,26

- Учет затрат

- Рег. операция Закрытие счетов 20, 23, 25, 26

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (КОРП)С 2021 года — с началом обязательного применения ФСБУ 5/2019.

- Обесценение запасов по ФСБУ 5/2019 с 2021 года (ПРОФ)Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.

- Закрытие месяца (БП ПРОФ)На нашем предприятии передаются затраты с одного филиала в другой.

- Учет и закрытие счета 29 в 1С БП ПРОФНаша организация работает по договорам подряда (строительство дороги, перевозка угля).

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

По данному вопросу мы придерживаемся следующей позиции:

Принятое организацией решение не использовать в учете счет 20, все производственные расходы собирать на счете 26, на наш взгляд, не соответствует нормативно-правовым положениям по бухгалтерскому учету.

Систематическое (два раза и более в течение календарного года) неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций является грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ.

Обоснование позиции:

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ, установлены ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99).

Расходы, осуществление которых связано с оказанием услуг, считаются расходами по обычным видам деятельности (п.п. 4, 5 ПБУ 10/99). При этом согласно п. 7 ПБУ 10/99 расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением материально-производственных запасов;

- расходы, возникающие непосредственно в процессе деятельности (оказания услуг) (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и другое).

В соответствии с п. 9 ПБУ 10/99 для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

При этом в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов (п. 20 ПБУ 10/99).

Заметим, в отчете о финансовых результатах расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы и прочие расходы (п. 21 ПБУ 10/99).

Расходы по обычным видам деятельности в зависимости от их характера относятся в дебет счетов учета затрат на производство (счета 20, 25, 26 и другие) или расходов на продажу (счет 44) (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 N 94н, далее - План счетов и Инструкция).

Планом счетов и Инструкцией для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации, предназначен счет 20 "Основное производство".

При этом по дебету счета 20 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

По кредиту счета 20 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20, в частности, в дебет счета 90 "Продажи".

Согласно Плану счетов и Инструкции счет 26 "Общехозяйственные расходы" предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 , списываются, в частности, в дебет счета 20. При этом указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 "Продажи".

При этом организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 "Общехозяйственные расходы", в дебет счета 90 "Продажи".

Исходя из изложенного, по нашему мнению, если затраты организации непосредственно связаны с оказанием консультационных услуг, то есть связаны с производственным процессом оказания услуг, то такие затраты следует учитывать на счете 20 "Основное производство". На счете 26 "Общехозяйственные расходы" учитываются расходы для нужд управления, не связанные непосредственно с производственным процессом оказания услуг (постановление АС Уральского округа от 07.11.2016 N Ф09-9716/16 по делу N А76-24263/2015). Полагаем, если в рассматриваемом случае не все работники организации оказывают непосредственно консультационные услуги заказчикам (покупателям), например, есть работники, которые осуществляют административно-управленческие функции для общехозяйственных нужд, то учитывать затраты на оплату труда всех работников на счете 26, на наш взгляд, не правильно.

Отметим также, применение счета 20 не связано с наличием либо отсутствием незавершенного производства.

Таким образом, по нашему мнению, организации следует разделять расходы на прямые - связанные непосредственно с оказанием услуг, учитываемые на счете 20, и косвенные - связанные с управлением и обслуживанием основной деятельности, учитываемые на счете 26. При этом управленческие расходы, учтенные на счете 26, списываются в дебет счетов 20 либо 90. Применяемый порядок учета расходов следует утвердить в учетной политике (ч. 1 ст. 7, ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Следовательно, принятое организацией решение не использовать в учете счет 20, все производственные расходы собирать на счете 26, на наш взгляд, не соответствует нормативно-правовым положениям по бухгалтерскому учету.

Систематическое (два раза и более в течение календарного года) неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций понимается под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ. При этом если деяния не повлекли занижение налоговой базы и совершены в течение одного налогового периода, то штраф возможен в размере 10 тысяч рублей, а если они совершены в течение более одного налогового периода - в размере 30 тысяч рублей.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Бухгалтерский учет расходов по обычным видам деятельности;

- Энциклопедия решений. Себестоимость продаж (строка 2120);

- Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов) (ст. 120 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Закрытие месяца включает в себя несколько регламентных операций, такие как: расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в строгой последовательности, нарушение которой и приводит к ошибкам, в результате чего операция по закрытию месяца не может быть выполненной.

Помощник закрытия месяца позволяет выполнить следующие операции, такие как:

установить правильную последовательность операций при закрытии месяца;

частичное закрытие месяца;

отмена закрытия месяца;

частичная отмена операции закрытия месяца;

отказаться от закрытия месяца в текущем периоде;

формировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

просмотр результатов выполнения регламентной операции;

составить подробный отчет о выполнении всех операций, связанных с закрытием месяца.

При закрытии затратных счетов 20, 23, 25, 26 производится проверка корректного отражения хозяйственных операций. В результате этой проверки могут быть обнаружены неверные обороты и остатки на счетах учета производственных затрат и некорректные данные в регистрах. В этой ситуации закрытие затратных счетов не может быть проведено, следовательно, появляются сообщения об ошибках. Ниже приводятся наиболее часто встречающиеся ошибки, возникающие при попытке выполнить операцию «закрытие месяца».

Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

При закрытии затратных счетов 20, 23, 25, 26 выдается сообщение : «Не отражен выпуск продукции, оказание услуг или остатки НЗП». Необходимо проверить, каким образом была задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то необходимо проверить, не равна ли плановая себестоимость нулю.

Для этого необходимо сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы, а так же проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом обороты по дебету и по кредиту должны быть ненулевыми. Если по кредиту оборотов нет (нулевые), от сюда следует, что выпуска продукции не было, тогда нужно отражать остатки НЗП с помощью документа «Инвентаризация НЗП».

Когда распределение прямых расходов производится по выручке, то нужно проверить, не равна ли выручка за данный период нулю. Для этого необходимо сформировать отчет «Анализ субконто» с видом субконто Номенклатурные группы, а так же проверить наличие оборотов по счетам 90 и 20,23.

Если за отчетный период не было оказано никаких услуг, то необходимо отразить остатки НЗП с помощью документа «Инвентаризация НЗП».

Порядок подразделений не установлен

Не заполнена или некорректно заполнена аналитика затрат

Для корректного закрытия затратных счетов очень важно правильно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки необходимо формировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 с детализацией по всем видам субконто.

В оборотах по дебету счетов 20, 23 обязательны за заполнения такие реквизиты как: Подразделение, Номенклатурная группа, Статья затрат. Для оборотов по кредиту счетов 20, 23 - Подразделение, Номенклатурная группа. Для оборотов по дебету счетов 25, 26 - Подразделение, Статья затрат.

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Для того, чтобы проверить правильность указанных номенклатурных групп для выпуска продукции необходимо сравнить записи в регистре накопления «Выпуск продукции в плановых ценах (бухгалтерский учет)» в графе Номенклатурная группа, а также - в регистре накопления «Реализация услуг в колонке Номенклатурная группа».

Регистр учета встречного выпуска не заполнен

Если у вашей организации присутствует встречный выпуск, то для корректного закрытия затратных счетов счетов необходимо вводить записи в регистр сведений «Встречный выпуск».

Встречный выпуск присутствует обычно, если на расходы производства списывается продукция, произведенная в текущем периоде. Это можно проверить отчетом Анализ счета по счетам 20, 23, 25, 26. Если в отчете по Дебету есть счет 43, то, возможно, имеется встречный выпуск.

Очень часто бухгалтера сталкиваются с проблемой закрытия счетов, и 26-й счет в этом случае не исключение, проблемы с ним возникают очень часто, особенно у новичков.

Для того чтобы понять, как сделать закрытие счета 26 в 1С важно понять как это закрытие должно работать и какие настройки учетной системы для этого требуются.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Счет 26 "Общехозяйственные расходы" относится к затратным косвенным счетам, закрывать которые нужно ежемесячно. Таким образом операция по закрытия счет 26 должна выполняться в конце месяца.

Предусмотрено два метода закрытия счетов, какой из них выбрать, руководство организации решает самостоятельно, важно закрепить сделанный выбор в учетной политике предприятия.

Итак, рассмотрим эти методы закрытия косвенных счетов, они связаны со способами формирования себестоимости продукции.

• Вариант первый - сокращенная себестоимость. Тогда затраты по счету 26 будут учитываться как косвенные расходы и общая сумма накопленных расходов подлежит полному списания напрямую на счет 90 (проводка Дебет 90 Кредит 26), тогда использование затратных счетов не требуется.

• Вариант второй - полная себестоимость. Он предполагает детальное списание понесенных трат на основное, обслуживающее или вспомогательное производство путем использования затратных счетов: 20, 29 или 23. Тогда закрытие счет 26 выполняется через них (проводки Дебет 20 (29, 23) Кредит 26).

Первый способ, который мы описали, больше подходит для маленьких предприятий, второй же оптимален для крупных организаций.

Теперь посмотрим, как отразить выбранный метод в учетной системе 1С.

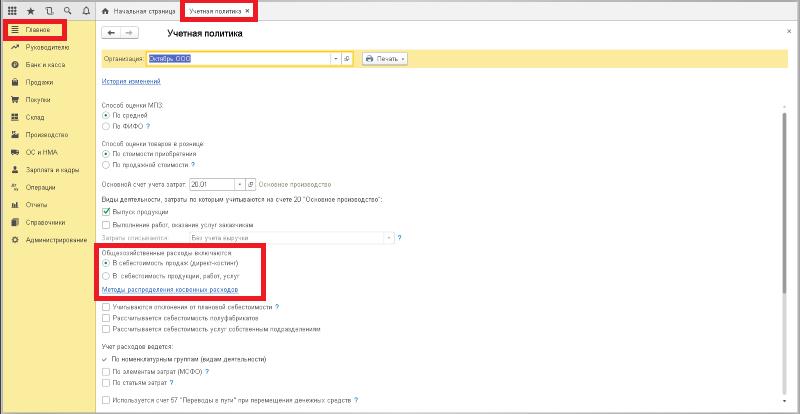

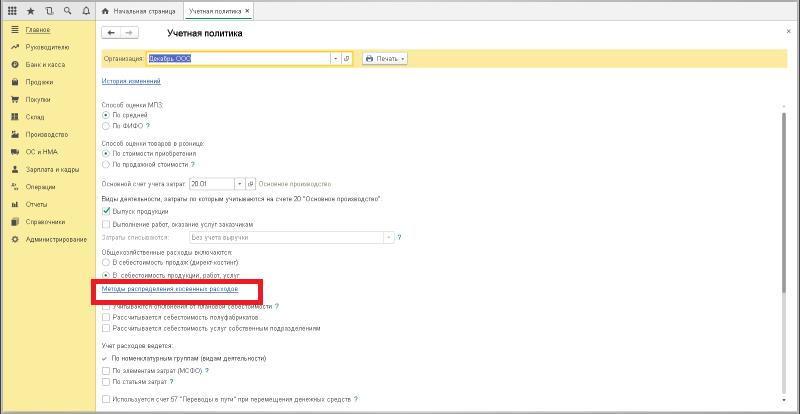

В программе открываем раздел "Главное" - "Учетная политика", затем выбираем в открывшемся окне организацию, для которой будем делать настройки. Здесь нас и интересует настройка под названием "Общехозяйственные расходы включаются". Доступно два варианта.

• Включить расходы в себестоимость продаж, методом директ-костинг, т.е. использовать вариант сокращенной себестоимости.

• Включить расходы в стоимость продукции, работ и услуг, т.е. использовать вариант полной себестоимости.

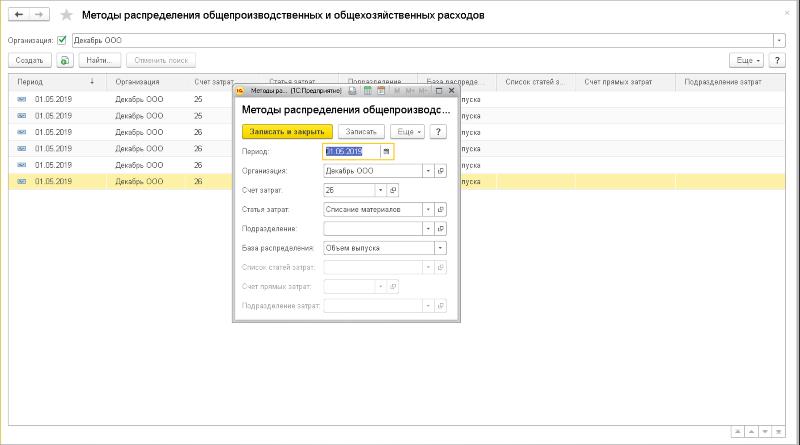

Для второго варианта так же необходимо настроить методы распределения расходов, для этого надо перейти по ссылке.

Настройка методов распределения выполняется в отдельном регистре сведений, в него добавляют записи о том, какие статьи затрат (Списание материалов, Оплата труда и т.п.) относятся к косвенным и по каким базам они должны быть распределены (Материальные затраты, Оплата труда и т.п.).

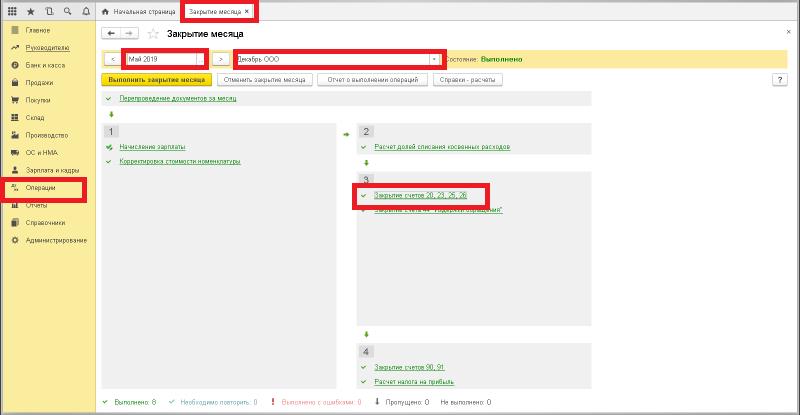

Для осуществления закрытия счета 26 в 1С надо перейти в раздел "Операции" - "Закрытие месяца", установить месяц закрытия и организацию и нажать команду "Выполнить закрытие".

После того как операция закрытия будет завершена, вы увидите ссылку "Закрытие счетов 20,23,25,26". Если она выведена красным шрифтом, то в системе допущены ошибки, перейти к их списку и ознакомиться с рекомендациями по исправлению можно нажав эту ссылку. После исправления закрытие придется повторить.

Если закрытие этих счетов было выполнено без ошибок, то нажав ссылку, вы сможете просмотреть сформированные проводки.

Результат закрытия косвенных счетов хранится в отдельном документе "Регламентная операция", с видом "Закрытие счетов 20, 23, 25, 26".

Читайте также: