Какой код оквэд указывать в декларации по усн основной или дополнительный

Опубликовано: 04.05.2024

Когда ИП встает на учет в ФНС, то он указывает виды деятельности по кодам ОКВЭД. В заявлении по форме Р21001 указывается основной (главный) код ОКВЭД и дополнительные коды. Потом эти коды можно менять, добавлять, удалять при помощи заявления по форме Р24001.

Когда ИП сдают налоговые декларации, то часто встает вопрос о том, какой код по ОКВЭД нужно указать в налоговой декларации. Как правило, все пишут основной (главный) код по ОКВЭД.

Пример заполнения ОКВЭД в декларации по УСН «Доходы»

Но очень часто бывает так, что основной (реальный) вид деятельности не совпадает с основным кодом деятельности по ОКВЭД.

Так какой код указывать в налоговой декларации?

ФНС опубликовала письмо от 03.09.2020 № ЕД-17-14/244@, в котором сообщает, что можно указывать любой код ОКВЭД из заявленных (можно главный, можно дополнительный) при оформлении налоговой декларации.

Заявленные при регистрации виды деятельности в соответствии с кодами по ОКВЭД не влияют на определение налогоплательщиком своих налоговых обязательств, за исключением случаев, прямо предусмотренных законодательством о налогах и сборах.

При этом следует отметить, что порядком заполнения деклараций (расчетов) не установлена обязанность указания конкретного кода ОКВЭД (основного или дополнительного), по которому фактически осуществляется деятельность, поскольку данный показатель не оказывает влияния на расчет сумм налога (страховых взносов), подлежащих уплате в бюджет.

Источник

P.S. Лично я уже 10 лет при заполнении декларации по УСН указываю главный ОКВЭД. Да и учетные программы его подставляют «по-умолчанию».

P.P.S Но тем, кто указал дополнительный ОКВЭД, если возникнут вопросы во время камеральной проверки, можно будет сослаться на это письмо ФНС. Которое, кстати, подписал глава ФНС Д.В. Егоров.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Советую прочитать:

- Декларация по УСН изменится в 2021 году. Это важно, возьмите на заметку.

- Новые формы заявлений Р21001, Р24001, Р26001 начнут действовать с 25 ноября 2020 года

- Заявление об утрате права на применение ПСН обновилось

- Похоже, Росстат будет принимать отчетность только в электронном виде. Законопроект уже в Госдуме.

- Роспотребнадзор больше не будет проводить плановые проверки (с 17 сентября 2020 года)

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

8 комментариев к “Какой код ОКВЭД нужно указывать при заполнении налоговой декларации?”

Здравствуйте, Дмитрий . В июле покупала у вас электронную книгу ,скачала , открывала несколько месяцев назад . Сейчас появился на ней пароль и я не могу открыть . Что делать?

Добрый день, Елена.

Никаких паролей при открытии PDF-файла для чтения вводить не нужно…

Попробуйте обновить свою программу для чтения PDF-файлов (не знаю, что Вы используете).

Или можете использовать бесплатную (и очень хорошую) программу PDF24, в ней точно все работает (ru.pdf24.org)

Также любой ПДФ-файл сейчас можно открыть при помощи современного браузера (Chrome, Яндекс.Браузер и так далее).

Спасибо! Меня давно интересует эта тема. Веду деятельность по дополнительному ОКВЭДу, но основной менять не хочется. А вдруг пригодится!

Так можно нужный код сделать главным, а бывший главный переместить в дополнительные (форма заявления Р24001).

Когда весной раздавали субсидии пострадавшим областям экономики, то как раз смотрели на главный ОКВЭД.

Поэтому, лучше чтобы он соответствовал реальному виду деятельности.

Здравствуйте, Дмитрий! Огромное спасибо за ваш блог, всё очень доступным и простым языком рассказываете! Хотела задать вопрос: при открытии ИП (с августа 2019 г.) в дополнительных видах деятельности указали ОКВЭД 47.76.1 (торговля розничная цветами и другими растениями…), но так и не стали заниматься торговлей и в будущем не предвидится. Скажите, влияет ли на что-либо присутствие данного ОКВЭДа в ЕГРИП? Или его нужно убрать?

Добрый день!

Основной вид деятельности у нас проходит по патенту.

Есть еще 4 вида дополнительной деятельности, которые находятся на УСН.

Какой вид деятельности указать в декларации?

Если надо указывать не основной (потому что он на ПСН), то какой из дополнительных?

Декларация о нулевом доходе.

Дмитрий, вы перестали отвечать на вопросы на своём сайте?

Почему — же? Отвечаю, по мере возможности.

Просто в статье дан ответ…

Также в новой форме декларации по УСН вовсе убрали код ОКВЭД с титульного листа.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП находится на ЕНВД, совмещает с УСН. По выписке из ЕГРЮЛ дополнительных кодов ОКВЭД нет, занимается только одним видом деятельности и по нему платит налог ЕНВД. В 2020 году ИП получил субсидию по Постановлению Правительства РФ от 02.07.2020 N 976.

Есть ли обязанность ИП отчитываться по данной субсидии в рамках УСН? Если да, то какой вид деятельности указывать в налоговой декларации по УСН?

Рассмотрев вопрос, мы пришли к следующему выводу:

Средства субсидий, полученные в 2020 году на основании Постановления N 976 ИП, фактически осуществляющим исключительно виды деятельности, переведенные на ЕНВД, следует считать доходом, полученным в рамках ЕНВД. Поэтому в составе доходов, облагаемых в рамках УСН, эти суммы учитываться не должны.

Вместе с тем, если средства этих субсидий в 2020 году будут израсходованы не полностью (к примеру, часть из них будет потрачена в 2021 году), фактически неиспользованные средства, по нашему мнению, можно рассматривать как субсидии, полученные и израсходованные не в рамках деятельности по ЕНВД. В такой ситуации, на наш взгляд, существуют предпосылки для включения их в доход, облагаемый в рамках УСН.

Обоснование вывода:

В настоящее время система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК РФ, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (п. 1 ст. 346.26 НК РФ).

Объектом налогообложения по ЕНВД признается вмененный доход налогоплательщика (п. 1 ст. 346.29 НК РФ), какие-либо доходы и расходы в целях исчисления ЕНВД не определяются и не учитываются.

На основании п. 4 ст. 346.12 НК РФ организации и ИП на уплату ЕНВД для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом в силу п. 8 ст. 346.18 НК РФ доходы и расходы по видам деятельности, в отношении которых применяются система налогообложения в виде ЕНВД, не учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН.

В рассматриваемом случае ИП осуществляет только один вид деятельности, в отношении которого он применяет ЕНВД. Соответственно, доходы от данного вида деятельности при исчислении налоговой базы по УСН учитываться не должны.

Из положений главы 26.3 НК РФ следует, что ЕНВД применяется только в отношении определенных видов деятельности. Соответственно, к данному налоговому режиму могут быть отнесены только доходы, полученные от деятельности, которая переведена на ЕНВД. Все остальные доходы должны учитываться либо в рамках общего режима налогообложения, либо в рамках УСН (при наличии на то оснований).

Понятие субсидия в НК РФ не определено, в связи с этим, руководствуясь п. 2 ст. 11 НК РФ, обратимся к БК РФ.

В соответствии с п. 1 ст. 78 БК РФ субсидии юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, а также физическим лицам - производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения недополученных доходов и (или) финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров (за некоторым исключением), выполнением работ, оказанием услуг.

Ранее специалисты Минфина России придерживались мнения о том, что денежные средства в виде субсидий, выделяемые на возмещение затрат в связи с выполнением работ, оказанием услуг, относятся к внереализационным доходам и, следовательно, не подпадают под налогообложение единым налогом на вмененный доход, а подлежат налогообложению в рамках иных режимов налогообложения. Смотрите письма Минфина России от 08.07.2010 N 03-11-11/190, от 30.06.2010 N 03-11-06/3/96, от 31.05.2010 N 03-11-09/40, от 20.05.2010 N 03-11-06/3/76, от 26.04.2010 N 03-11-11/117, от 22.04.2010 N 03-11-06/2/65, от 12.03.2010 г. N 03-11-11/52, от 10.03.2010 N 03-11-11/45, от 28.12.2009 N 03-11-06/2/267, от 27.07.2009 N 03-03-06/4/63.

Однако затем позиция финансового ведомства изменилась, в более поздних разъяснениях приводится следующая точка зрения. Полученные из бюджета бюджетные ассигнования в виде субсидий на возмещение недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами власти, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД, облагаться налогами в рамках иных режимов налогообложения, в том числе в рамках УСН, не должны. В то же время субсидии, выделяемые из бюджетов разного уровня налогоплательщикам ЕНВД на цели, не связанные с возмещением недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами власти, подлежат включению в состав внереализационных доходов, учитываемых при определении налоговой базы в соответствии, в частности, в с положениями главы 26.2 НК РФ, если иное не предусмотрено НК РФ. Смотрите письма Минфина России от 07.04.2014 N 03-11-06/2/15459, от 17.02.2014 N 03-11-09/6276, от 11.12.2012 N 03-11-09/98, от 04.12.2012 N 03-11-06/3/81, от 14.04.2011 N 03-11-11/94, от 06.08.2010 N 03-11-06/2/124, от 05.08.2010 N 03-11-06/2/123, от 27.07.2010 N 03-11-09/65 (доведено до нижестоящих налоговых органов письмом ФНС России от 19.08.2010 N ШС-37-3/9372@).

В качестве примеров субсидий, полученных в рамках ЕНВД, Минфин называет:

- субсидии, полученные для приобретения основного средства - автомата для продажи кофе в розницу (письмо Минфина России от 14.04.2011 N 03-11-11/94);

- субсидии на компенсацию затрат по капитальному ремонту городской бани (письмо Минфина РФ от 16.08.2012 N 03-11-06/2/112);

- субсидии на развитие бизнеса (письмо Минфина России от 23.09.2010 N 03-11-11/250, см. также постановление ФАС Западно-Сибирского округа от 08.11.2011 N Ф04-5663/11 по делу N А67-308/2011).

Субсидиям, по мнению финансового ведомства, не относящимся к деятельности в рамках ЕНВД, являются:

- выплаты, полученные на содействие самозанятости безработных граждан и стимулирование создания такими гражданами, открывшими собственное дело, дополнительных рабочих мест (письма Минфина России от 22.12.2010 N 03-11-11/327, от 15.11.2010 N 03-11-11/295);

- субсидии на создание (открытие) собственного дела (письма Минфина России от 02.08.2011 N 03-11-11/203, от 22.08.2011 N 03-11-11/214, от 23.09.2011 N 03-11-11/239, от 26.12.2011 N 03-11-11/324). Отметим, что суды в отношении данного вида субсидий придерживаются иной позиции. Смотрите, например, постановление ФАС Северо-Западного округа от 10.10.2013 N Ф07-7117/13 по делу N А42-6147/2012, постановление ФАС Поволжского округа от 22.11.2012 N Ф06-8544/12 по делу N А72-144/2012;

- субсидии, использованные для уплаты взносов при заключении договора лизинга оборудования (письма Минфина России от 03.04.2012 N 03-11-11/110, от 18.03.2013 N 03-11-11/111).

Исходя из анализа данных разъяснений, можно прийти к выводу, что относительно безопасно относить к деятельности в рамках ЕНВД те виды субсидий, которые получены в целях компенсации уже понесенных налогоплательщиком расходов, связанных с осуществлением деятельности, переведенной на ЕНВД. Возможность признания субсидий, получение которых связано с несением затрат на те или иные цели в будущем, вызывают споры. Здесь отметим также, что приведенные выше письма были выпущены достаточно давно, самое свежее датируется 2014 годом, однако более поздних разъяснений по рассматриваемой теме, нам, к сожалению, обнаружить не удалось.

Постановлением Правительства РФ от 02.07.2020 N 976 (далее - Постановление N 976) утверждены Правила предоставления в 2020 году из федерального бюджета субсидий субъектам МСП и социально ориентированным некоммерческим организациям (далее - НКО) на проведение мероприятий по профилактике новой коронавирусной инфекции (далее - Правила). Согласно п. 1 данных правил субсидия предоставляется единоразово на безвозмездной основе в целях частичной компенсации затрат получателей субсидий, связанных с проведением в 2020 году мероприятий по профилактике новой коронавирусной инфекции.

Таким образом, как прямо следует из процитированной нормы, средства полученной субсидии используются на любые цели, связанные с проведением в 2020 году мероприятий по профилактике новой коронавирусной инфекции. Очевидно, что если налогоплательщик фактически осуществляет только один вид предпринимательской деятельности, все расходы на мероприятия по профилактике COVID-19 относятся именно к этой деятельности, соответственно, и средства полученной субсидии также являются средствами, полученными в рамках данной деятельности.

Судебные органы при рассмотрении подобных споров придерживаются мнения о том, что получение налогоплательщиком субсидии из соответствующего бюджета само по себе не является самостоятельным видом предпринимательской деятельности, в результате которой имелись бы основания для применения ОСН или УСН, а обеспечивает осуществление основного вида деятельности налогоплательщика. Смотрите, например, Определения ВАС РФ от 25.03.2013 N ВАС-2842/13, от 20.03.2012 N ВАС-654/12, постановление ФАС Поволжского округа от 04.04.2013 N Ф06-2039/13 по делу N А72-6592/2012.

Таким образом, с учетом всего сказанного выше, считаем, что средства субсидий, полученные в 2020 году на основании Постановления N 976 ИП, фактически осуществляющим исключительно виды деятельности, переведенные на ЕНВД, следует считать доходом, полученным в рамках ЕНВД. Соответственно, в составе доходов, облагаемых в рамках УСН, эти суммы учитываться не должны.

Однако, на наш взгляд, в данном случае крайне важно иметь в виду, что с 1 января 2021 года специальный режим ЕНВД не применяется (п. 8 ст. 5 Федерального закона от 29.06.2012 N 97-ФЗ, смотрите также письма Минфина России от 08.10.2019 N 03-11-11/77205, от 15.10.2019 N 03-11-03/3/78979). После отмены ЕНВД налогоплательщики, ранее применявшие данные режим, автоматически переходят на ОСН или УСН (если было подано соответствующее заявление), ИП также могут перейти на патентную систему налогообложения (смотрите письмо ФНС от 11.03.2020 N АБ-4-19/4243@), в том числе совмещать УСН и ПСН.

Таким образом, с 2021 года ИП в любом случае перестанет являться плательщиком ЕНВД. В рассматриваемом случае у него останется только одна система налогообложения - УСН. А это значит, что если средства субсидии, полученные им по Постановлению N 976, в 2020 году будут израсходованы не полностью (к примеру, часть из них будет потрачена в 2021 году), фактически неиспользованные средства будут являться средствами, полученными и израсходованными не в рамках деятельности по ЕНВД. В такой ситуации, на наш взгляд, существуют предпосылки для включения их в доход, облагаемый в рамках УСН*(1).

В этой связи хотим обратить внимание, что, хотя Постановление N 976 не содержит указаний на необходимость подтверждения получателем факта целевого использования средств субсидий, налогоплательщику целесообразно вести учет расходования этих средств. Для этих целей можно использовать самостоятельно разработанный регистр налогового учета, где будут закреплены конкретные даты, на которые осуществлялось использование средств субсидии, направления ее использования и соответствующие суммы. Отметим также, что п. 13 Правил предоставления рассматриваемой субсидии (утверждены Постановлением N 976) определено, что федеральное казначейство и уполномоченный орган государственного финансового контроля осуществляют контроль соблюдения целей, порядка и условий предоставления субсидий получателям субсидий.

Акцентируем внимание, что все сделанные в рамках данной консультации выводы являются исключительно нашим экспертным мнением. К сожалению, в настоящее время не существует официальных разъяснений по вопросам учета субсидий, полученных по Постановлению N 976 налогоплательщиками, применяющими ЕНВД. Возможно, такие разъяснения появятся позже. В связи с этим также напоминаем о праве обратиться за официальными разъяснениями в уполномоченные органы (пп. 2 п. 1 ст. 21, п.п. 1 и 2 ст. 34.2, пп. 3 п. 1 ст. 111 НК РФ). Отметим, что выполнение налогоплательщиком письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции, является обстоятельством, исключающим вину лица в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

18 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) В то же время следует иметь в виду, что вопрос учета средств субсидий, полученных по Постановлению N 976, сам по себе относится к категории неоднозначных. С 2020 года на основании пп. 60 п. 1 ст. 251 НК РФ освобождаются от налогообложения доходы в виде субсидий, полученных из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, налогоплательщиками, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" в единый реестр субъектов малого и среднего предпринимательства и ведущими деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения указанной инфекции, перечень которых утверждается Правительством РФ.

Существуют разъяснения Минфина России, в которых сделан вывод, что на основании пп. 60 п. 1 ст. 251 НК РФ не учитываются при формировании налоговой базы по налогу на прибыль субсидии, полученные налогоплательщиками в соответствии с постановлением Правительства РФ от 24.04.2020 N 576. Что касается субсидий, полученных налогоплательщиками в соответствии с Постановлением N 976, то указанные субсидии, по мнению Минфина России, выделяются иной категории налогоплательщиков, в связи с чем на них положения пп. 60 п. 1 ст. 251 НК РФ не распространяются. Смотрите письма Минфина России от 02.12.2020 N 03-07-11/105240, от 13.13.2020 N 03-07-11/98888, от 02.09.2020 N 03-03-06/1/76953. Такую же точку зрения выражают и представители налоговых органов, смотрите п. 4 Информационного сообщения УФНС России по г. Москве от 05.11.2020.

На наш взгляд, приведенная позиция контролирующих органов не бесспорна. Подробнее смотрите в материале: Вопрос: Учет доходов в виде субсидии на суммы субсидий на проведение мероприятий по профилактике коронавирусной инфекции при применении УСН с объектом налогообложения "доходы" (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.).

Какой ОКВЭД ставить в отчетах за 2020 год — новый из Общероссийского классификатора ОК 029-2014 по виду основной деятельности организации или ИП. В уточненных декларациях за прошлые периоды используются старые коды.

Новый классификатор видов деятельности

Еще несколько лет назад приказом от 31.01.2014 № 14-СТ Росстандарт утвердил новые документы, содержащие кодировку:

Для их корректного применения во всех сферах установили переходный период до 01.01.2017. С этой даты отменен действующий ранее Общероссийский классификатор видов экономической деятельности ОК 029-2001 и начал действовать новый классификатор. В результате у многих организаций возник закономерный вопрос: какой ОКВЭД ставить в балансе за 2020 год. Но если в прошлом периоде все было не так однозначно и действовали переходные положения, то в текущем все предельно ясно — только новый. Разберемся, почему.

Полезно: как сдать годовую отчетность за 2020 год

Без хлопот подготовьте и сдайте все отчеты с помощью специального руководства от КонсультантПлюс. Бесплатный доступ можете получить по ссылке ниже.

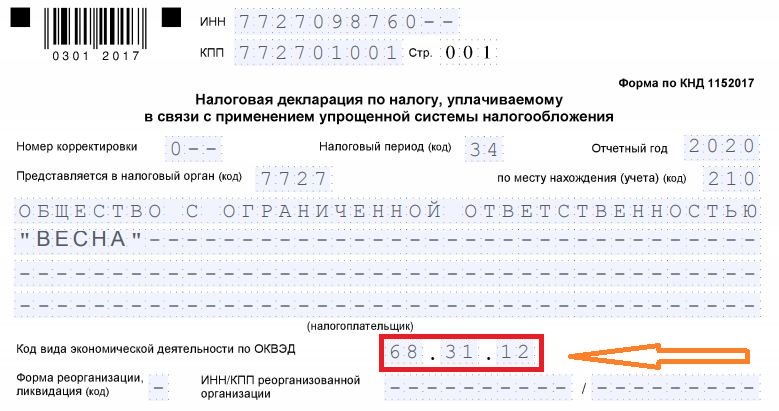

Кодировка в налоговой отчетности за 4 квартал 2020

Специалисты ФНС отметили, что на титульных листах деклараций налогоплательщикам необходимо указывать новые шифры (ОК 029-2014). Но при подаче уточненных деклараций за предыдущие отчетные (налоговые) периоды указывают код, который действовал в том периоде и был отражен в первичных декларациях. Проблем с ответом на вопрос, какой ОКВЭД указывать в декларации по УСН за 2020 год и другим налогам, у налогоплательщиков не будет. Вот так выглядит правильно указанный код:

А как обстоят дела с другими формами, например, какой ОКВЭД ставить в бухгалтерском балансе при его заполнении организацией. ИП бухгалтерские отчеты не сдают.

Шифры для бухгалтерской отчетности за 2020

В балансе и форме 2, в остальных финансовых отчетах за 2020 г. бухгалтеры должны использовать новый код для обозначения своей экономической принадлежности. Кроме того, в документе необходимо указывать его расшифровку. А вот чтобы уточнить данные за прошлые периоды, сомнений в том, какой ОКВЭД указывать в бухгалтерской отчетности за 2020 год, не возникает. В этом случае потребуются старые значения. Обязательно сохраните таблицу, она пригодится еще не один раз для сдачи уточненных данных по финансовой отчетности.

Какой код ставить в отчетах за 2020 в ФСС

Ранее Фонд социального страхования просил плательщиков страховых взносов на травматизм использовать старые значения кодов, обозначающих, чем занимается организация, в том числе в сообщении об основном направлении работы организации-страхователя. Новые данные ФСС разослал работодателям после получения от них этих справок специальными уведомлениями. Поэтому, чтобы понять, с каким ОКВЭД сдавать отчетность, если в течении квартала он поменялся, — с новым или старым — просто сверьтесь с полученным от ФСС уведомлением. В документах должны стоять точно такие же цифры, как там. Страхователям необходимо особое внимание: с неправильными данными направлять документы в ФСС нельзя. Они их примут, но за ошибки оштрафуют.

Остальные бумаги и электронные формы в 2020 г. заполняем по тому же принципу: если данные подаются впервые и за периоды, начиная с 2017 г., указываем значение по новому коду и не задаемся вопросом, какой ОКВЭД указывать в отчетности за 2020 год — новый или старый (но если данные исправляются или уточняются за прошлые периоды, то применяется старая кодировка).

Если вид деятельности изменился

Бывает, что организации или ИП меняют вид деятельности, как основной, так и дополнительные, в процессе работы. Для этого в ФНС подается заявление и вносятся изменения в ЕГРИП или ЕГРЮЛ. Как сдавать отчетность, если в декабре изменили ОКВЭД, — разрешается использовать новые коды. Применение кодировки, исключенной из реестра, при сдаче отчетности за весь период нежелательно.

Разные виды деятельности у одной организации или ИП

Еще одна проблема возникает, если у организации или ИП несколько равнозначных сфер хоздеятельности. Какой ОКВЭД указывать в отчетности, если несколько видов деятельности, — по общему правилу, это код основного вида, согласно выписке из ЕГРЮЛ или ЕГРИП. Но существуют нюансы:

- при отсутствии доходов в основной сфере указывается тот код, по которому они есть;

- при применении льготных режимов налогообложения (УСН, ЕНВД, ПСН) в соответствующих декларациях указывают кодировку, на которой разрешено их применение.

Аналогичный принцип работает, когда налогоплательщик определяется, какой ОКВЭД указать в декларации по НДС при нескольких видах деятельности. Особых указаний от налоговиков на этот счет нет, главное, чтобы кодировка соответствовала одной из сфер экономической деятельности организации, заявленных в реестре. Никаких штрафных санкций за неверное указание кодировки не предусмотрено.

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

Коды ОКВЭД – это упорядоченные и классифицированные обозначения видов экономической деятельности, перечень которых был создан для упрощения ведения налогового учета и отслеживания тенденций развития сфер экономики. Рассмотрим далее, как узнать код по ОКВЭД, если вы приняли решение зарегистрировать свое дело

Зачем нужен код?

Расшифровка аббревиатуры ОКВЭД – Общероссийский классификатор видов экономической деятельности. Получение кода ОКВЭД – непременное условие начала деятельности любого предприятия, будь то небольшая частная фирма или крупное промышленное производство.

Помимо первоначального получения кода статистики, за каждым из которых закреплен определенный вид деятельности организации, юридические лица должны получать такие коды в случае открытии филиала компании.

Также обязательным является периодическое обновление и подтверждение актуальности кодов, особенно в случаях, когда предприятие взяло курс на освоение нового вида хозяйственных операций.

Коды по классификатору обязательно понадобятся при:

- открытии расчетного счета;

- обращении в таможенные органы, суд, прокуратуру и т.п.;

- получении выписки ЕГРЮЛ/ЕГРИП;

- постановке на учет в государственных фондах;

- эмиссии акций и регистрации товарных знаков.

Классификатор ОКВЭД охватывает практически все сферы экономической деятельности: он состоит из 21 раздела, которые, в свою очередь, подразделяются на подразделы, группы, подгруппы, классы и подклассы.

Таблица ОКВЭД в полном объеме приведена на сайте налогового справочника. Кодовое обозначение по классификатору может содержать от двух до шести символьных обозначений. Сколько именно цифр будет в коде, зависит от того, какая глубина вложений отраслей характерна для конкретного раздела.

Процедура получения, изменения, обновления и подтверждения кодов ОКВЭД предусматривает обращение в отделение налоговой инспекции и/или подразделение Росстата по месту регистрации субъекта хозяйствования с определенным пакетом документов.

Определение кода ОКВЭД

Как узнать ОКВЭД организации на этапе ее создания? Несмотря на то, что в классификаторе содержится большое количество информации, найти подходящую отрасль не так уж и сложно.

Инструкция, как определить ОКВЭД организации:

- Если вы решили открыть производство или бизнес, то вам уже известны основные виды деятельности. Поэтому перед тем, как приступить к поиску подходящих кодовых обозначений, сформулируйте для себя конкретные области.

- Поиск кодов необходимо осуществлять в справочнике ОКВЭД. Его можно либо приобрести в бумажном варианте, либо воспользоваться онлайн-справочником налоговой системы.

- Все коды ОКВЭД разделены по общему признаку – виду деятельности. К примеру, раздел А классифицирует виды работ, относящихся к сельскому, лесному хозяйству, охоте, рыболовству и рыбоводству, раздел В – к добыче полезных ископаемых.

Просмотрев заголовки, выделите для себя раздел, соответствующий нужной вам сфере, а далее уже каждый из них разбирайте по нисходящей.

Указывать коды ОКВЭД необходимо на листе А, прилагаемом к заявлению о регистрации ООО/ИП в качестве налогоплательщика. Один из кодов должен быть указан как основной: он вносится в отдельный пункт 1 на листе А.

На одном таком листе можно указать максимум десять кодовых обозначений. Если для определения в полном объеме деятельности компании нужно написать большее количество кодов, следует воспользоваться дополнительными листами.

Особенности выбора кодовых обозначений

Во время регистрации компании можно указывать любое количество кодов по классификатору, однако следует учесть, что для некоторых из них требуется лицензия, а другими не предполагается возможным использование упрощенной системы налогообложения.

Отдельные коды в определенных регионах РФ предусматривают автоматическую сдачу отчетности по единому налогу на вмененный доход даже в случаях, когда по рассматриваемому виду деятельности подобная форма учета не ведется. Все эти моменты нужно заранее проработать.

При подборе кодов ОКВЭД нужно придерживаться ориентира на то, чтобы по максимуму охватить все возможные варианты бизнеса, касающиеся интересующей вас отрасли. К примеру, если по всем кодам разрешено налогообложение по УСН, то можно будет на свое усмотрение выбрать код для указания в декларации по налогу. Согласно Постановлению Минфина РФ от 28.03.07 №03/53, не имеет значения, какой ОКВЭД указывать в декларации по УСН, если компания использует несколько таких кодов. А это, при правильном подходе, конечно, делает возможным сокращение суммы налоговых платежей.

Как правильно определить ОКВЭД: Видео

Читайте также: