1с усн списание товаров

Опубликовано: 29.04.2024

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Как списать материалы в «1С» правильно, чтобы не нарушать ход текущей деятельности и обеспечить возможность составления месячной отчетности? Принципы работы независимо от характера ТМЦ, участвующих в обороте, одинаковы. Они меняются лишь в рамках разрешенных государством вариантов.

Методологические указания

Для бухучета процесс регламентируется ПБУ 5/01 «Учет материально-производственных запасов». В налоговом — статьей 254 НК России. Их соблюдают как работающие в штате бухгалтера, так и специалисты со стороны. Несоблюдение законодательства приводит к серьезным штрафным санкциям. Поэтому и функционал программы подчинен этим законодательным принципам. Все утвержденные унифицированные бланки документации загружены в систему и доступны для распечатки. Но пользователю также придется закрепить здесь и удобную для него формулу расчетов, одобренную законом.

Выбирать документ надо исходя из специфики ситуации:

- когда вы отдаете что-то в эксплуатацию приходится пользоваться формой «Требование-накладная» (ТМЦ здесь разнообразны: канцелярия, автомобильные запчасти, строительные детали и пр.);

- когда требуется избавиться от отсутствующего имущества (несмотря на присутствие позиции в базе) либо ставшего негодным, используем «Списание товаров»;

- давальческое сырье передается документально в переработку.

Как списывать материалы в «1С 8 3»: таблица подводок

Ответственному лицу организации предстоит установить в учетной политике подходящий метод работы по списыванию (как для бухучета, так и налоговой). Чтобы упростить себе задачу, выбирают единый для обеих ситуаций способ. Часто бухгалтеры пользуются таким вариантом, как средняя себестоимость. Методика по себестоимостной оценке за единицу актуальна для тех предприятий, где выпускаемые экземпляры уникальны (как украшения).

Какие проводки представлены

удаление позиций с основного производства

для дополнительных производственных нужд

на расходы общепроизводственного характера

на общее хозяйственное использование

на затраты для реализации готовой продукции

выбытие на дарственной основе

при повреждении, краже и т.п. ТМЦ

при их утрате из-за стихийных бедствий

Нельзя сказать, что все описанные операции одинаковы по частоте их исполнения. Но, чтобы проводить любую из них, следует обратить внимание на описанный далее вопрос.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Настраиваем параметры учетной политики

Проведение операционных действий требует выбрать заранее метод, по которому будут осуществляться запланированные процедуры. Он определяется в УП. В программе нужно зайти во вкладку «Главное», а затем в поле «Настройки» — «Учетн.политика». Здесь отмечаем альтернативу по оцениванию МПЗ: по среднему значению или по ФИФО.

Стоит учесть особенности при списании материалов и как списывать с 10 счета в «1С»:

- Компании, работа на которых ведется общережимно, вправе выбирать любой оценочный способ (из указанных выше). Но если им необходимо оценивать по стоимости единицы, то проставляется галка напротив FIFO. Для организаций, действующих по «упрощенке», это тоже подходит. Если упрощенная схема действует в пределах 15%, то выбор альтернативной вариации будет закрыт. Следует строго выбирать именно ФИФО.

- Среднестоимостная оценка обязательна для сырья, принимаемого на переработку. Об этом информационная функция специально оповещает персонал.

Как производится операция

Это зависит от характеристик самого имущества, а также назначения их использования (то есть конечной точки поступления). Принципиально во всех обстоятельствах предстоит заходить через одно главное меню. Причем имеются разные пути открытия подходящего окна для заполнения информации в системе и проведения нужной документации.

По требованию-накладной

В этой ситуации придется заполнять и проводить документ с аналогичным наименованием. Отыскать его можно через «Склад» или «Производство/Выпуск продукции».

Как делать списание ТМЦ материалов в производство в «1С 8: бухгалтерия»

Когда методика по списыванию запрограммирована, стоимость отпущенного просчитывается автоматом. Выше описывалось два пути для раскрытия требуемой формы. В любом случае откроется журнал создаваемых ранее файлов. Старые экземпляры поддаются редактированию и копированию. Создать новое с нуля можно с помощью соответствующей кнопки.

Новая накладная потребует выбрать откуда будет происходить отпускание материального имущества. Все позиции выбираются при помощи кнопок «Добавить» или «Подбор». Последняя открывает номенклатурный перечень с имеющимся для отгрузки остатком (т. е. наличествующим в складских помещениях).

Нужная по номенклатуре позиция находится по наименованию. Двухразовый щелчок мышки ведет к открытию диалогового окошка. Здесь проставляется количественный показатель. Нажимая «Ок», переносим ТМЦ в требующемся (и доступном) количестве в перечень отобранных позиций.

Выбранные пункты заносятся в требование-накладную при нажатии на «Перенести в документ». После заполнения документации проставляем растратные реквизиты с переходом во вкладку «Счет затрат». Здесь указываем: счет, подразделение, номенклатурная категория и затратные статьи. У каждого поля есть стрелочка вниз, при нажатии которой выпадает окно с альтернативами на выбор. Пропуск параметров недопустим. Даже если система не сигнализирует об этом в момент создания отдельного файла, то закрытие месяца станет затруднительным. Тогда исполнить регламентные закрывающие процедуры так просто не получится.

Третья закладка про заказчика прорабатывается исключительно при принятии ТМЦ от него же. По итогу нажимается «Провести и закрыть». Документальные проводки проверяются через кнопку «Дт/Кт». Перед человеком открывается табличка с информацией по дате создания док-та, а также столбцы дебет, кредит и сумма. Распечатка доступна в двух вариациях: произвольная форма требования-накладной (без указывания расценок) либо стандартизированная М-11.

Передача давальческого сырья

Рассмотрим, каким документом списать материалы в программе в «1С» и сделать списание правильно в данном контексте.

В чем заключается отличие от предыдущего типа операций:

- Компания-давалец передает заготовки исполняющей договорные условия организации.

- Несмотря на это, числиться имущество будет на счете первого лица.

- Перерабатывающее предприятие записывает полученные ценности за пределы баланса.

- По окончании взаимодействия оно передает давальцу-заказчику изготовленный продукт с актом выполненных работ.

- Давалец после приемки списывает использованные заготовки в качестве затрат, а неиспользованный остаток принимает обратно на основной счет.

Как это учитывать? Для начала нужно зайти в подраздел «Производство-Передача в переработку». Здесь мы работаем в двух подразделах.

При заполнении таблицы разрешается делать это по спецификации, если такой параметр предварительно задан.

Как всегда, табличную область разрешается заполнять по кнопке «Добавить» или «Подбор». Материальные объекты остаются на балансе давальца, но номер субсчета меняется на 10. Печатать готовый док-т можно в нескольких форматах, но чаще выбирается именно М-15.

По завершении цикла взаимодействия двух лиц заполняется документ по оприходованию. В нем есть несколько вкладок. Продукция на 43 счет заносится по запланированным расценкам. В конце месячного срока происходит пересчет до реальной стоимости (по факту).

Добавляемые позиции позволяется заполнить по остаточным данным со счета 10.7 или по спецификациям.

Обязательно прописываем затраты на оказанные вам услуги по переделке/обработке давальческого сырья и НДС-счет.

Неиспользованные имущественные позиции вбиваются на клавиатуре или через «Заполнить». Для автоматического проставления счетов учета надо сформировать разнообразные номенклатурные категории.

Как списать материалы в «1С» с длительным циклом использования

Единовременное оприходывание некоторых ТМЦ недопустимо, если период их пользования превышает год. Например, это хозяйственные принадлежности, специализированная одежда и прочее. Отпускать их разрешено в производственный цикл через док-т «Передача в эксплуатацию». Он открывается через вкладку «Склад». Дальше заходим в раздел «Спецодежда и инвентарь». Здесь перечислены подкатегории на выбор.

Перед работником опять же предстает журнал вводимых прежде документов. Можно работать с ними или создавать новые. Нажимаем на соответствующую кнопку и отмечаем параметр о складировании. Мы видим три закладки. Добавление искомых позиций осуществляется аналогичным способом: через «Добавить» либо «Подбор».

Придется уточнить следующую информацию по номенклатурной характеристике:

- количество;

- название физлица;

- назначение использования;

- учетный счет.

Можно использовать имеющиеся в базе сведения. По третьей категории (из списка выше) можно вписывать первичные данные, но они должны соответствовать утвержденной УП предприятия. Как в «1С 8» правильно списать материалы в производство и на затраты иного рода, а также провести коррекцию? Работать последовательно и изучать выпадающие в окнах подкатегории и альтернативы.

Стоимостное погашение производится в программе так:

- линейным начислением амортизации;

- единовременно при передаче на эксплуатирование;

- пропорционально объему отпущенной продукции.

Требуется обязательно отражать предпочтительный способ программного расходования. Так информация будет корректно отображаться и на счетах по бухучету. Опять же отдельные регламентируемые действия не будут произведены в автоматическом режиме, если эта рекомендация останется без внимания. И по окончании всех подобных действий нажимаем «записать и закрыть». Док-т после этого считается проведенным. После проводки сумма ТМЦ погашается и переносится на счета производственных растрат. Либо погашение делается в равных долях на протяжении всего эксплуатационного срока. Чтобы отображалось начисление амортизации, также надо совершить такую операцию. Она проходит автоматом по закрытию месяца или ее можно открывать или создавать через журнал в разделе «Склад».

Отчет по списанию МПЗ материалов из эксплуатации в «1С 3: бухгалтерия» и УПП представлен обычно в различных формах. Здесь доступна распечатка в следующих вариациях на выбор: унифицированный формат М-11, ведомость учета МБ-7.

Когда денежная ценность погашается, они переносятся «за баланс» на счета МЦ01/02/03. Если матценности возвращены физлицом, которому они давались на время, то это оформляется возвратом из временного эксплуатирования/

Если же ТМЦ полностью изношены, то требуется их устранение с забалансовых бухсчетов или с учетных (при неполной амортизации). Производится это документом «Списание материалов из эксплуатации». Для распечатки формируется стандартизированный и требующийся предприятиям бланк МБ-8 (утвержденный на государственном уровне).

Для корректного отражения себестоимостной оценки всего списанного имущества делается вмешательство «Корректировка стоимости номенклатуры». Далее автоматом произведется корректирование цифр по отпущенным на производство пунктам (если верно задать параметры).

Вопрос клиента:

Упрощенная система налогообложения, Доходы минус Расходы, 15%.

Что нужно сделать, чтобы расходы на приобретение товаров своевременно попадали в КУДиР?

Ответ специалиста линии консультаций:

Проверяем порядок признания расходов на приобретение товаров: Главное -> Налоги и отчеты -> УСН.

Настройкой определяется на каком этапе будет признан расход. Обязательными условиями является поступление, оплата и реализация товаров, поэтому эти галочки не отключаются. Последняя галочка устанавливается в том случае, если мы хотим признавать расход на приобретение товаров только после получения оплаты от покупателя за проданные товары. Такой вариант рассматривать не будем, ограничимся основными требованиями.

Последовательность отражения операций не имеет значения. Расход признается в тот момент, когда выполняется третья операция, при условии выполнения двух других. Единственное ограничение: реализация не может быть раньше поступления. Формулировка содержания записи КУДиР зависит от того, какая операция была завершающей.

При применении УСН 15%, при списании стоимости МПЗ всегда используется метод ФИФО, это подразумевает партионный учет.

При проведении документа Поступление (акт, накладная) по дебету счета 41.01(Товары на складах) всегда будет три субконто: номенклатура, склад, партия. Партия – это сам документ поступления. Он же является аналитикой на счете 60.01 (Расчеты с поставщиками и подрядчиками), где отслеживается факт оплаты поставщику.

При реализации товаров, по кредиту 41.01 так же прописывается номенклатура, склад, партия. Указанные реквизиты должны соответствовать документу поступления.

Если партия и сумма остаются незаполненными, проверяйте наличие: оборотно-сальдовая ведомость по счету, в группировке включаем все галочки (номенклатура, склады, партии), на закладке «Отбор» можно задать фильтр по интересующей позиции номенклатуры.

Факт оплаты поставщику регистрируется документом Списание с расчетного счета, если через кассу – расходный кассовый ордер. В движениях проверяем документ по которому проходит оплата:

Формируется запись Книги учета доходов и расходов.

Проверить можно в разделе Отчеты -> УСН -> Книга доходов и расходов УСН.

Другой вариант: сначала оплачиваем, потом продаем.

В этом случае, запись книги доходов и расходов формируется в документе реализации

Рекомендация: отслеживайте партии на счетах учета МПЗ (10, 41), и эти же партии на счете 60.01.

Если по каким-либо причинам, расчеты с поставщиком ложатся не так, как хотелось бы (остатки прошлых периодов, перепутаны договоры и др.), можно использовать инструмент управления зачетом авансов и погашением задолженности. Он есть и во всех документах, касающихся взаиморасчетов с контрагентами.

Устанавливаем способ погашения задолженности «По документу», выбираем документ.

№1. Презентация обучающей серии

Эта серия видео для тех, кто хочет научиться самостоятельно вести бухгалтерский учет. 1С Бухгалтерия 8.3 + упрощенка

Если у Вас нет времени на долгие месяцы обучения бухучету и налогообложению, работе в бухгалтерской программе, но Вы считаете, что смогли бы разобраться во всем самостоятельно и быстро, при наличии кратких и понятных инструкций, то Вам сюда.

№2. Условие задачи

Упрощенка: доходы минус расходы. Всего три реализации и 10 платежей поставщикам. Посмотрите глазами собственника в программе Excel: все просто и понятно – как апельсин.

И посмотрите на документы глазами бухгалтера.

СПОРИМ, ВЫ НЕ СМОЖЕТЕ ПРАВИЛЬНО РАССЧИТАТЬ НАЛОГ УСН БЕЗ 1С? Попробуйте и убедитесь сами, что 1С лучше, чем Excel.

А еще, из видео узнаете, как купить 1С с пожизненным обновлением и техподдержкой за 3360

№3. Знакомство с программой и настройка

Какие настройки выставить новичку, чтобы быть круче профессионала:

Главное – функциональность – ПОЛНАЯ

Главное – налоги и отчеты – УСН – порядок признания расходов – СНЯТЬ ВСЕ ГАЛОЧКИ

№4. Справочники

Как внести контрагента в программу за одну секунду – БЕЗ ОШИБОК,

зачем нужно краткое наименование

и почему нельзя выбирать вид расхода «транспортные расходы» в справочнике статей затрат

№5. Уставный капитал

Уставный капитал вносится так:

Операции – Бухгалтерский учет – журнал операций - Создать – Выбор типа документа: Формирование уставного капитала

Оплата уставного капитала вносится так:

Банк и касса – Банковские выписки – Поступление – Вид операции «Прочее поступление»

Проводки:

Д75.01 К80.09 Сформирован уставный капитал

Д51 К75.01 Уставный капитал внесен на расчетный счет

№6. Займ от учредителя

Вносим займ от учредителя в программу 1С:

Банк и касса – Банковские выписки – Создать – Вид операции "Получение займа от контрагента"

Начисляем проценты по займу:

Операции – Операции, введенные вручную – Создать – Операция

Проводки:

Д51 К66.03 Внесен займ от учредителя

Д91.02 К66.04 Начислены проценты

№7. Выписка банка

Как провести выписку банка в 1С:

1. Проверить остаток на начало дня (анализ счета 51)

2. Проставить корреспонденцию счетов

3. Провести поступления и списания (Банк и касса – Банковские выписки)

4. Проверить остаток на конец (анализ счета 51)

Домашнее задание: у нас возникла проблема, забыли удержать НДФЛ с процентов и перечислить в бюджет. Что делать? Подумайте, а ответ скоро в ролике №10

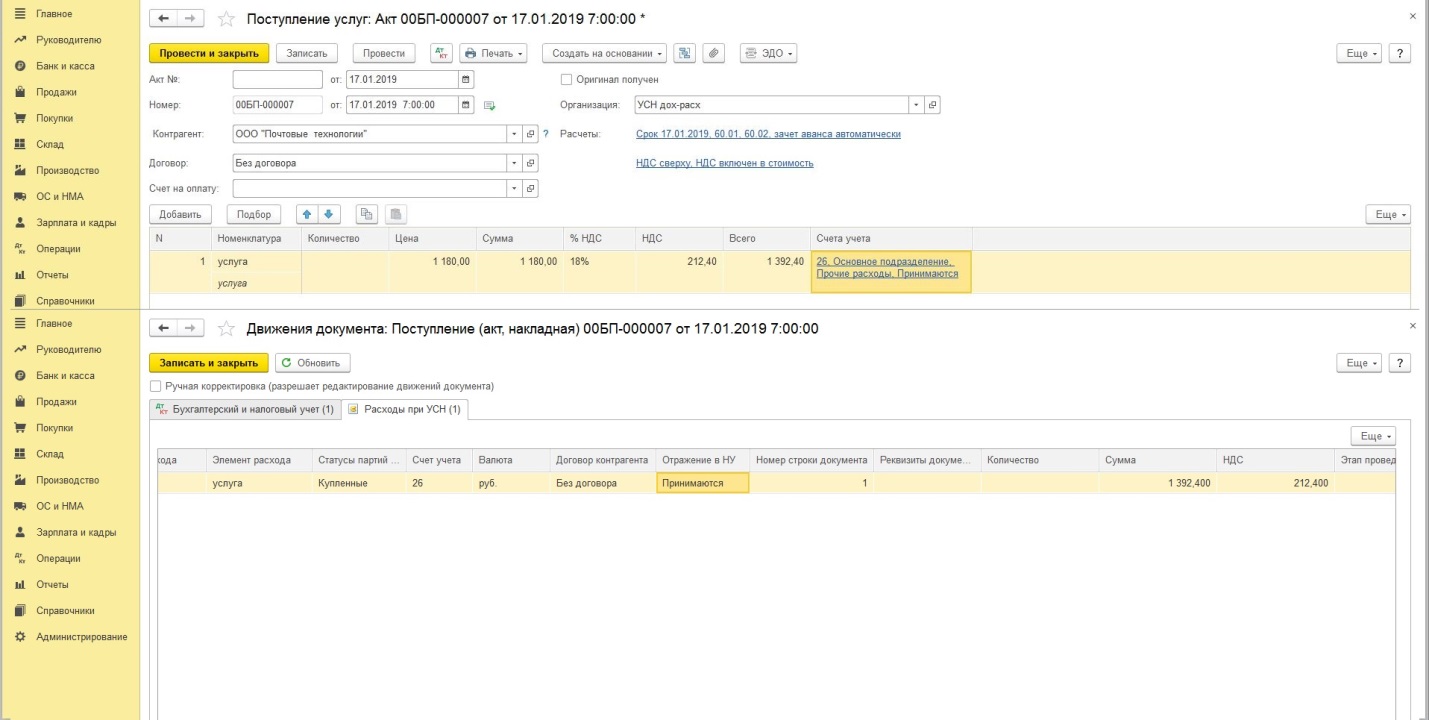

№8. Поступление услуг (аренда)

Проводим услуги аренды в 1С

Покупки – Поступление (акты, накладные) – Поступление – Услуги (акт)

Проводки

Д 26 Аренда 60.01 услуги аренды

Д60.01 К60.02 зачет аванса

№9. Поступление товаров

Как провести поступление товаров в 1С:

Покупки – Поступление (акты, накладные) – Создать поступление- вид операции: Товары, накладная

Проводки:

Д41.01 Товары, количественный учет К 60.01 Поступление товаров

Д60.01 К 60.02 Зачет аванса

№10. Исправляем ошибки: не заплатили НДФЛ с процентов по займу

В этом ролике рассказываю о том, что делать, если Вы допустили ЖУТКУЮ. ошибку в бухгалтерском учете и очень переживаете.

Как отразить удержание НДФЛ с процентов по займу физическому лицу:

Д66.04 К 68.01 Удержан НДФЛ – операция, введенная вручную

+ ОПЕРАЦИЯ УЧЕТА НДФЛ (чтобы корректно заполнялись формы 2-НДФЛ и 6-НДФЛ):

Зарплата и кадры -НДФЛ – все документы по НДФЛ – Создать, вид: операция учета НДФЛ

№11. Поступление транспортных расходов в 1С

Есть 2 варианта, как провести транспортные расходы в 1С:

1) Доп. расходы

Покупки – поступление доп. расходов, стоимость транспортных расходов будет включена в стоимость товаров: Д41 К60

2) Поступление услуг

Покупки – Поступление (акты, накладные) – Услуги (акт), стоимость транспортных расходов будет отнесена на затраты: Д44(26) К60

№12. Реализация в 1С: услуги, товары

Какие проводки формируются при реализации товара? Разберем подробно, а также анализ счета 90 и его субсчета

Проводим услуги (проект теплого пола)

Продаем товары (труба)

Продаем товары (коллекторы)

№13. Контроль отрицательных остатков

Мои рекомендации по настройкам для новичков:

Администрирование – Проведение документов - Снять галочку «Разрешить списание запасов при отсутствии остатков по данным учета».

Если товар на остатке есть, но документ все равно не проводится, то проверьте соответствие:

Наименование – количество – склад – счет учета – время реализации

№14. Комплектация

Документ Комплектация находится в разделе Склад - Комплектация

Спецификацию можно внести в справочнике "Номенклатура" для каждого элемента

№15. Правильное проведение документов в 1С

НАСТРОЙКА: Администрирование – проведение документов

1)Расчеты выполняются – при проведении документов

2)Снять галочку «Разрешить списание запасов при отсутствии остатков по данным учета

3)Поставить галочку «Проверять проведение документов при формировании отчетов»

4)Поставить галочку «Время документов устанавливать автоматически»

ДАТА ЗАПРЕТА РЕДАКТИРОВАНИЯ: Администрирование - Настройки пользователей и прав - Даты запрета изменения

Читайте также: