Уаз хантер 2924 ставка транспортного налога

Опубликовано: 16.05.2024

«Клерк» Рубрика Транспортный налог

В связи с поступающими от налогоплательщиков запросами по вопросу отнесения транспортных средств семейства ГАЗ, УАЗ к типу грузовых либо легковых автомобилей, Управление ФНС России по Свердловской области сообщает.

В соответствии со статьей 362 Налогового кодекса Российской Федерации (далее – Кодекс) исчисление транспортного налога производится на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Согласно разъяснениям Министерства транспорта Российской Федерации в настоящее время установление типа транспортного средства производится органом по сертификации при выдаче «одобрения типа транспортного средства» в соответствии с Правилами по проведению работ в системе сертификации механических транспортных средств и прицепов, утвержденными постановлением Госстандарта России от 01.04.1998 № 19 и зарегистрированными в Минюсте России 15.05.1998 № 1522, а также другими нормативными документами системы сертификации механических транспортных средств и прицепов.

При определении типа транспортного средства органом сертификации учитываются технические характеристики и особенности конструкции и используется классификация, установленная Комитетом по внутреннему транспорту Европейской экономической комиссии ООН (далее – КВТ ЕЭК ООН), и ГОСТом Р 51709-2001, принятым и введенным постановлением Госстандарта России от 01.02.2001 № 47-ст.

Категории транспортных средств, установленные пунктом 5 приложения 6 Конвенции о дорожном движении, заключенной в Вене 08.11.1968 года (далее - Конвенция), определены для выдачи соответствующих удостоверений на управление такими транспортными средствами.

В соответствии с Положением о паспортах транспортных средств и паспортах шасси транспортных средств, утвержденным приказом МВД России № 496 (далее – Положение о ПТС), Минпромэнерго России № 192, Минэкономразвития России № 134 от 23.06.2005, зарегистрированным в Минюсте России 29.07.2005 № 6842, в строке 4 «Категория ТС (А,В,С,Д, прицеп) паспорта транспортного средства указывается категория, которая соответствует классификации транспортных средств.

Как следует из п. 28 Положения о ПТС, определение категории транспортных средств осуществляется по классификации КВТ ЕЭК ООН.

Указание в паспорте транспортного средства, например, категории «В» еще не свидетельствует о том, что транспортное средство является легковым.

При определении видов транспортных средств и отнесении их к тому или иному типу рекомендуем руководствоваться системой обозначения автотранспортных средств (АТС), принятой нормалью ОН 025 270-66 (далее – Нормаль) и отраженной в документе «Нормы расхода топлива и смазочных материалов на автомобильном транспорте», утвержденном Минтрансом РФ от 29.04.2003 года.

В соответствии с Нормалью АТС присваиваются обозначения в соответствии с заводскими реестрами, включающими как буквенные обозначения завода-изготовителя, так и порядковый номер модели. Так, 2-я цифра индекса обозначает тип АТС.

Например, по специальным автомобилям (инкассация, специализированный бронеавтомобиль): ДИСА-29521 (на шасси ГАЗ-2752), КОНАЛЮ-2928, КОНАЛЮ-330-20, по автомобилям ГАЗ 274700, 274711, 274712, 274713 – цифры 27, 29, 33 согласно Нормали, указывают на то, что их эксплуатационное назначение как специальных, относится к грузовым автомобилям.

В отношении автомобилей семейства УАЗ, согласно информации завода-изготовителя от 25.09.2006 № 05-1694/12 автомобилю УАЗ-469Б после модернизации 1985-1988г.г. было присвоено обозначение УАЗ-31512-01. В период до 1993 года автомобили семейства УАЗ сертификации не подвергались.

Начиная с 1993 года по настоящее время автомобиль УАЗ-31512-01 сертифицируется по категории М1G «Механические транспортные средства для перевозки пассажиров, имеющие не более 8 мест для сидения (кроме места водителя), пригодные для движения по бездорожью».

По транспортному средству УАЗ-31512-01 цифра 31 согласно Нормали указывает на то, что автомобиль УАЗ-31512-01 следует относить к типу легковых.

Ставки транспортного налога зависят от типа транспортного средства и не зависят от категории автомобиля (А,В,С,Д).

При исчислении транспортного налога следует применять ставки, установленные Законом Свердловской области от 29.11.2002 № 43-ОЗ «Об установлении и введении в действие транспортного налога на территории Свердловской области» (с изменениями и дополнениями).

Отдел ресурсных, имущественных и прочих налогов

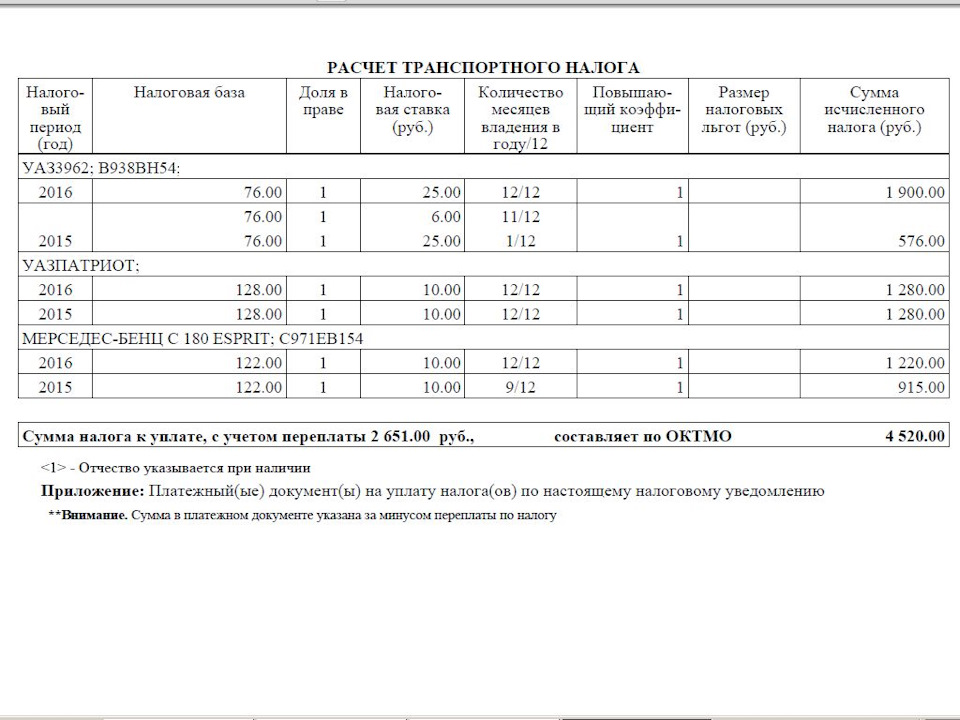

Что-то совсем я забросил свой БЖ…

Да и поводов то особо нет, редко езжу (боюсь нарваться, изменения в конструкцию надо вносить), как следствие редко ломаюсь, хотя руль и под рулевые переключатели претерпели некоторые изменения. Но о них не в этот раз, а сейчас я хотел-бы поговорить о плюсах личного кабинета налогоплательщика и как за буханку платить меньше налога.

Началось все у меня если не с самого начала, (после получения первого налогового уведомления) то после перекраски машины, но обо всем по порядку.

Покупая буханку, меньшее о чем я думал — это о том, а сколько за нее придется платить налога, ведь для меня тогда все было просто. Категория В и 76 л.с. и при оформлении машины, и выдачи свидетельства о регистрации ТС меня ни сколько не смутила запись в строке тип кузова "грузовой фургон". А зря. Получив первое налоговое уведомление я слегка был удивлен суммой налога и поехал в наш ФНС, что-бы разобраться, за что. Как выяснялось из беседы, категория В — это категория ВУ, которая позволяет мне управлять транспортными средствами категорий М1 и N1, и налог они берут не за мое ВУ, а за мои ТС. М1 — это транспортные средства, используемые для перевозки пассажиров и имеющие, помимо места водителя, не более восьми мест для сидения — легковые автомобили. А N1 — это транспортные средства, предназначенные для перевозки грузов, имеющие технически допустимую максимальную массу не более 3,5 т.

Строка в СОР как раз и относит мой автомобиль к той или иной категории ТС. Тип ТС у меня "грузовой фургон", налоговую ставку с меня взяли как за грузовик, по закону с их стороны все верно, а значит надо разбираться с данными в ГИБДД, ведь именно они передают информацию о ТС в налоговую. Лишний раз ехать в наше ГАИ я не хотел, да и идея камуфляжной окраски у меня закралась давно, поэтому я решил просто дождаться повода, который затянулся у меня на несколько лет.

Когда, наконец, машина была перекрашена, и я поехал переоформлять цвет, я не обошел стороной и эту тему. На что правда получил, несколько неожиданный, но вполне удовлетворивший меня ответ. "Сейчас мы тип кузова в СОР не вносим, программа это делает сама. Мы просто пишем модель, а программа из базы берет тип ТС" В итоге кроме цвета "белый, серый, черный" я стал обладателем уже не "грузового фургона", а "специального прочего" ТС.

На этом бы все и закончилось, и за 2015 г. я уже заплатил налог как за легковую машину.

Но тут 16.11.2017 г. мне от налоговой пришел очередной сюрприз в виде уведомления.

Там почему-то вдруг решили, что Тип ТС Специальная Прочие может означать, что данный автомобиль относится к ТС категории N1. Причем пересчитали и налог за 2015 г. Который между прочем был уплачен, и задолженностей по нему у меня не было. Что-ж опять надо ехать на разборки к нам в ФНС.

В ФНС мне сказали, что они не могут определить Тип моего ТС из названия "специальная прочие" а запрос в ГИБДД дал ответ, что мое ТС является Грузовым фургоном и поэтому они взяли тарифную ставку грузового автомобиля. А если я не согласен с налогом, то я могу подать обращение в письменной форме либо на бумаге, либо в электронном виде через личный кабинет налогоплательщика. Но и предупредили, что через личный кабинет обращения рассматриваются быстрее, так как установленные законодательством сроки рассмотрения там фиксирует уже компьютер. А заказное письмо отправленное по "почте России" вообще не факт, что дойдет до своего адресата. Ну что-ж, взял пароль и зарегистрировался на сайте lkfl.nalog.ru/lk/. Написал заявление (вот его текст).

При расчете налога на автомобиль УАЗ – 3962 вами применена налоговая ставка как на грузовой автомобиль, что не соответствует действительности, так как автомобиль УАЗ- 3962 по своему функциональному назначению грузовым автомобилем не является.

В руководстве по эксплуатации автомобиля УАЗ-3962 РЭ 05808600.104-2006 издание второе, выпущенного ОАО УАЗ ( www.uaz.ru/uploads/conten…94_E2i3_2007_04-04-08.pdf ) на стр.3 указано, что «Автомобиль УАЗ- 3962 — специальный автомобиль (на базе санитарного) с кузовом вагонного типа, разделенным на двухместную кабину и грузопассажирский отсек. Предназначен для перевозки пассажиров и грузов». Здесь же, в этом руководстве, четко указано, что грузовым автомобилем является автомобиль УАЗ-3741 и его модификации. Это же подтверждается и комплектацией этих автомобилей.

Кроме этого, основополагающим документом о допуске колесных транспортных средств на дороги общего пользования на территории РФ, является Технический регламент Таможенного союза. О безопасности колесных транспортных средств ТР ТС 018/2011. В приложении №1 которого четко описывается классификация всех ТС по категориям. ( www.consultant.ru/documen…13d280965f29b56139388d08/ )

Категория M1 — Транспортные средства, используемые для перевозки пассажиров и имеющие, помимо места водителя, не более восьми мест для сидения — легковые автомобили.

Категория N1 — Транспортные средства, предназначенные для перевозки грузов, имеющие технически допустимую максимальную массу не более 3,5 т.

Также в примечании 1 говорится, что «Транспортное средство, имеющее не более восьми мест для сидения, не считая места водителя, предназначенное для перевозки пассажиров и грузов, относится к категории: М1, если произведение предусмотренного конструкцией числа пассажиров на условную массу одного пассажира (68 кг) превышает расчетную массу перевозимого одновременно с пассажирами груза; N, если это условие не выполняется. Транспортное средство, предназначенное для перевозки пассажиров и грузов, имеющее, помимо места водителя, более восьми мест для сидения, относится к категории М.», что является моим случаем, так как по руководству РЭ 05808600.104-2006 автомобиль УАЗ-3962 предназначен для перевозки пассажиров и грузов.

В Руководстве РЭ 05808600.104-2006 в технических характеристиках на автомобиль УАЗ-3962 (стр 13. табл.1.1) указано; Максимальная грузоподъемность (включая водителя и пассажиров) данного автомобиля 1000 кг., а число мест для сидения (включая водителя) 9 или 8 в зависимости от комплектации.

В моей комплектации автомобиля 8 сидячих мест (включая водителя). Теперь, на основании вышеизложенного, мое транспортное средство можно определить как транспортное средство категории M1, то есть легковые автомобили (произведение предусмотренного конструкцией числа пассажиров 68*8=544 кг., а расчетная масса перевозимого одновременно с пассажирами груза 1000-544=456 кг. условие выполняется, а значит ТС необходимо отнести к категории М1).

Помимо того, все автомобили марки УАЗ-3962 заводом изготовителем сертифицированы как пассажирские ТС категории М. Что подтверждается одобрением типа транспортного средства (ОТТС) для данных автомобилей.

Учитывая вышеизложенное, считаю, что при расчете налога на автомобиль УАЗ-3962 должна применяться налоговая ставка легкового автомобиля, а не грузового. Прошу Вас произвести перерасчет транспортного налога за 2016 год для автомобиля УАЗ–3962.

На которое 08.12.2017 в личный кабинет мне пришел ответ с извинениями и пересчетом налога.

Да, личный кабинет это удобная вещь, ни какой суеты и ожиданий в очередях, есть вечером время, сел написал заявление и не надо менять своих планов на завтра ни под какой график работы.

Что такое транспортный налог, порядок расчета, льготы федерального и местного уровня, способы уплаты и проверки налога, должны ли пенсионеры платить налог на автомобиль – всю эту информацию мы подготовили для вас в доступной форме.

- Объект налогообложения

- Основные изменения в транспортном налоге на 2021 год

- Ставки транспортного налога по регионам в 2021 году

- Повышающие коэффициенты для дорогих автомобилей

- Льготы по транспортному налогу

- Для физических лиц

- Для юридических лиц

- Расчет транспортного налога в 2021 году

- Правила и сроки оплаты налога для физических лиц

- Сроки оплаты налога для юридических лиц

Транспортный налог (ТН) обязаны платить не только обычные владельцы автомобилей и мотоциклов, но и организации, на балансе которых находятся транспортные средства, зарегистрированные в ГИБДД. Собственники речных и морских судов, самолетов и больших квадрокоптеров тоже ежегодно пополняют казну государства.

Объект налогообложения

Технические средства, с которых необходимо платить транспортный налог, условно можно разбить на несколько категорий, при этом форма собственности значения не имеет:

- Наземные самоходные транспортные средства (легковые и грузовые автомобили, сельскохозяйственная и строительная техника, мотоциклы и квадроциклы).

- Речной и морской транспорт (моторные лодки, яхты, катера, теплоходы, баржи и плавучие доки).

- Воздушный транспорт (вертолеты, самолеты, беспилотники массой более 30 кг.).

Прицепы для автомобилей и сельхозтехники налогом не облагаются.

Основные изменения в транспортном налоге на 2021 год

Изменений в законодательстве по транспортному налогу в текущем году совсем немного. Из главных можно отметить отмену льгот пользователям системы «Платон» и введение общей для РФ даты уплаты налога юридическими лицами до 1 марта следующего за отчетным периодом года.

Ставки транспортного налога по регионам в 2021 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 0 | 25 | 50 | ||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Величина налога зависит от многих факторов. Среди них – тип транспортного средства, срок его эксплуатации, мощность двигателя, наличие льгот. Кроме этого, базовая ставка в разных регионах России может значительно отличаться, а для дорогих автомобилей применяется повышающий коэффициент. Ставку для каждого из регионов и отдельно по транспортным средствам можно посмотреть на официальном сайте ФНС, либо воспользоваться одним из калькуляторов, который предлагают многочисленные специализированные сайты.

Законодательная база позволяет регионам увеличивать или уменьшать федеральную ставку в 10 раз.

Повышающие коэффициенты для дорогих автомобилей

Для дорогих автомобилей стоимостью выше 3 000 000 рублей применяется повышающий коэффициент 1,1 в первые три года эксплуатации ТС. Коэффициент умножается на 2, если авто стоит более 5 000 000 рублей (при возрасте автомобиля до 5 лет), либо на 3, в случае стоимости транспортного средства более 10 000 000 – 15 000 000 рублей (при возрасте 10-15 лет). Список таких авто ежегодно публикуется на сайте Минпромторга.

| Средняя стоимость автомобиля | Возраст автомобиля | Коэффициент |

|---|---|---|

| От 3 000 000 до 5 000 000 руб. | до 3 лет | 1,1 |

| От 5 000 000 до 10 000 000 руб. | до 5 лет | 2 |

| От 10 000 000 до 15 000 000 руб. | до 10 лет | 3 |

| Более 15 000 000 руб. | до 15 лет | 3 |

Льготы по транспортному налогу

Фискальные органы, применяя повышенный коэффициент для расчета налога на дорогие транспортные средства, не забывают учитывать интересы и других категорий граждан и организаций.

Для физических лиц

Как правило, регионы сами определяют категории граждан, которые освобождены от уплаты налога. В основном, это Герои СССР и России, ветераны, инвалиды, многодетные родители и участники ликвидации аварии на Чернобыльской АЭС. Под льготное налогообложение попадают и транспортные средства, предоставленные социальными службами.

В ряде областей России налог не взимают с владельцев электромобилей, или транспортных средств, оборудованных газовыми установками.

Для юридических лиц

Льготы по оплате транспортного налога есть и у юридических лиц, например, в Москве от него освобождены компании, занимающиеся перевозкой пассажиров в городе. Нулевая ставка действует и для агентов особых экономических зон.

Кроме этого, к категории льготников относятся:

- Компании, владеющие промысловыми и рыболовными судами или водным транспортом, основной вид деятельности которого – грузовые и пассажирские перевозки.

- Предприниматели, работающие в сельском хозяйстве (доля продажи сельхозпродукции должна превышать 50% общей выручки компании) тоже освобождены от налога на комбайны, трактора, машины для перевозки удобрений и готовой продукции.

- Автомобили и техника военных и силовых ведомств (МО, Гражданская оборона, ФСБ, МЧС, служба внешней разведки).

- Медицинские самолеты и вертолеты, с изображением Красного Креста или Полумесяца на борту.

Автомобиль, находящийся в розыске после угона, тоже освобождается от уплаты транспортного налога, для этого в фискальные органы необходимо представить подтверждающий документ из полиции.

Если организация попадает под вышеперечисленные категории льготников, она обязана уведомить об этом налоговые органы. Начисление нулевой ставки возможно только после подачи соответствующей формы в ФНС. Связано это с тем, что раньше эта информация отражалась в налоговых декларациях, которая для транспортного налога теперь не нужна. Физическим лицам и ИП сведения подавать не обязательно, за них это сделают сотрудники налоговой службы.

Расчет транспортного налога в 2021 году

- Регион регистрации ТС.

- Период владения ТС (если необходимо рассчитать налог за неполный год).

- Вид транспортного средства.

- Мощность двигателя ТС.

Дополнительно, для автомобилей, цена которых выше 3 000 000 рублей применяется специальный коэффициент.

Налог за текущий год оплачивается с момента регистрации автомобиля. Но здесь есть небольшой нюанс: если ТС зарегистрировано после 16 числа, налог за этот месяц не начисляется. То же самое происходит и со снятием с учета: если это произошло в течение первых 15 дней месяца, то этот месяц в расчет не принимается.

Правила и сроки оплаты налога для физических лиц

Чтобы заплатить налог и спать спокойно, собственник автомобиля может воспользоваться двумя способами:

- Дождаться почтового уведомления из налоговой инспекции, где будут прописаны данные на ТС и указана сумма налога.

- Зарегистрироваться на сайте Федеральной Налоговой Службы и получать информацию о налогах через личный кабинет. Оплатить налог можно сразу, использую кредитную карту любого банка.

Срок оплаты транспортного налога за прошлый год истекает 1 декабря текущего года, после этой даты фискальные органы имеют право применить штрафные санкции к неплательщику.

Сроки оплаты налога для юридических лиц

До 2020 года регионы сами устанавливали срок уплаты транспортного налога для предприятий и организаций, но не ранее 1 февраля следующего за отчетным периодом года. В 2021 году ситуация поменяется – юридические лица по всей стране будут платить за транспорт до 1 марта следующего года.

На индивидуальных предпринимателей это закон распространяться не будет, для этой категории все останется по-прежнему – оплатить ТН нужно до 1 декабря, как и физическим лицам, на основании уведомления, пришедшего по почте.

Что касается предприятий, осуществляющих авансовые платежи по транспортному налогу, федеральный центр и здесь решил все упорядочить – теперь по общим для всей страны правилам авансовый платеж будет вноситься до конца месяца, следующего за отчетным периодом.

Налоговая служба не осталась в стороне от событий, связанных с карантинными ограничениями во время пандемии коронавируса. Наиболее пострадавшим в этот период предприятиям и субъектам малого бизнеса, внесенным в реестр не позднее 2018 года, налог на транспорт за второй квартал 2020 года платить вообще не придется, а более молодым компаниям в пострадавших отраслях экономики дана отсрочка на авансовый платеж за первый квартал до конца октября 2020 года.

Налоги, в том числе и транспортный, нужно платить обязательно. Это обязанность всех граждан и организаций страны. Текущую информацию об изменениях в законодательстве можно всегда посмотреть на официальном сайте налоговой службы. Там же находятся сведения о региональных ставках, на основании которых можно сделать окончательный расчет транспортного налога.

Пикапы пользуются большой популярностью среди автолюбителей, которые ценят практичность и доступность этого транспортного средства. По сути, такая машина является модификацией легкового авто и грузовика, и в связи с этим многие автолюбители путаются и не знают, как правильно рассчитывать транспортный налог на пикапы.

Из этой актуальной статьи вы узнаете, какие налоговые ставки существуют для самых популярных моделей пикапов в разных регионах страны.

Почему пикапы считают грузовыми авто

Большинство владельцев этих внедорожников имеют водительские права категории «В», поэтому по закону считается, что они управляют легковой машиной. Вот как описывается категория «В» в п. 1 ст. 25 Федерального закона № 196 от 10.12.1995 года «О безопасности дорожного движения:

Однако тип автомобиля правильно определять не по водительскому удостоверению, а по паспорту транспортного средства (ПТС). Большинство пикапов имеют ПТС, в котором прописан тип «грузовой, бортовой», а значит правомерно считать такое — грузовиком. Марка и модель машины зашифрована в числовом и буквенном коде, который можно посмотреть во второй строке паспорта. Если второй цифрой в коде стоит 3, то это указывает на грузовой вид автомобиля или пикап.

Если налоговый орган относит пикап с определённой мощностью двигателя к грузовикам, значит, транспортный налог на него будет считаться по другим ставкам, чем для легковых авто с такой же мощностью в лошадиных силах. Иногда такие ставки могут быть больше, что справедливо, ведь грузовые машины наносят больший вред дорожному полотну, чем легковые. Но в некоторых регионах, напротив, выгоднее иметь большегруз, чем легковушку, из-за пониженных ставок.

Как рассчитать налог на пикап

Как и для всех автомобилей, налоговой базой начисления транспортного налога является мощность двигателя в особых единицах измерения – лошадиных силах, по п.1 ст.359 НК. Зная эту величину, любой налогоплательщик сможет самостоятельно рассчитать сумму налога, потому что формула расчета очень проста. Она выглядит как произведение налоговой базы и ставки в соответствии с п.2 ст. 362 НК.

Иногда в расчете используют коэффициент, предусмотренный п. 3 ст. 362 НК. Он учитывает неполный период владения автомобилем. Это бывает в случае, если владелец приобрел машину в течение года или продал её.

Налоговые ставки на пикапы в разных регионах

Самыми продаваемыми моделями пикапов на российском рынке за 2016 год стали:

- Toyota Hilux;

- Mitsubishi L200;

- Volkswagen Amarok;

- UAZ Pickup.

Для сравнения приведём технические характеристики данных автомобилей и типы ТС:

| Марка авто | Мощность двигателя, л.с. | Тип транспортного средства |

|---|---|---|

| Toyota Hilux 2011 | 144 | Грузовой бортовой |

| Mitsubishi L200 | 168 | Грузовой бортовой |

| Volkswagen Amarok 2011 | 180 | Грузовой бортовой |

| UAZ Pickup | 135 | Грузовой бортовой |

Возьмём на выбор три региона страны, и посмотрим, как будут отличаться ставки транспортного налога в рублях на легковые и грузовые автомобили с одинаковой мощностью двигателя.

| Москва (в соответствии с Законом Москвы №33 “О транспортном налоге” от 09.07.2008 года) | Краснодар ("О транспортном налоге на территории Краснодарского края" №639-КЗ от 26.11.2003 года) | Хабаровск (в соответствии с Постановлением №308 “О региональных налогах и налоговых льготах в Хабаровском крае” от 10.11.2005 года) | |

|---|---|---|---|

| UAZ Pickup, 135 л.с. грузовой | 26 | 30 | 40 |

| Opel Mokka, 140 л.с. легковой | 35 | 25 | 16 |

| Volkswagen Amarok, 180 л.с. грузовой | 38 | 50 | 50 |

| Skoda Octavia, 180 л.с. легковой | 50 | 50 | 30 |

Таким образом, видно, что в Москве легковые автомобили обходятся дороже, чем пикапы грузовики. Годовой налог за легковую Skoda Octavia составит 180 л.с. × 50 = 9000 рублей, а за грузовой Volkswagen Amarok — 180 л.с. × 38 = 6840 рублей.

В Краснодаре ситуация обратная. Большим налогом облагаются грузовики: UAZ Pickup обойдётся в 4050 рублей, а Opel Mokka — в 3500 рублей. В Хабаровске налоговые ставки на оба вида авто отличаются ещё сильнее. Налог за Volkswagen Amarok составит 9000 рублей, а за Skoda Octavia — 5400 рублей.

Такие машины, как пикапы, особенно любят рыбаки, охотники, владельцы загородных дач. Если грузовой пикап используется по назначению, то есть не только для перевозки людей, но и для транспортировки грузов, то он вполне оправдывает себя, как практичный автомобиль.

Транспортное средство УАЗ-33039 относится к грузовым автомобилям категории N1 ("B") "Механические транспортные средства для перевозки грузов, максимальная масса которых не более 3,5 тонн". Указанное подтверждает и Одобрение типа транспортного средства, выданное Межотраслевым фондом "Сертификации автотранспорта САТР" N РОСС RU.MT02.E02846, которым автомобили моделей УАЗ-33039 сертифицированы по категории N1 - механические транспортные средства для перевозки грузов, максимальная масса которых не более 3,5 тонн", т.е. относятся к грузовым машинам. Тогда сумма транспортного налога должна рассчитываться исходя из ставки для грузовых транспортных средств, установленной Законом Республики Коми от 26 ноября 2002 г. N 110-РЗ "О транспортном налоге", в размере 20 рублей в расчете на одну лошадиную силу, сообщает сайт thruway.ru (http://thruway.ru/docs/C2861C019E222D26C325740100836D09.html)

Согласно статье 358 Налогового кодекса Российской Федерации (далее - Кодекс) объектом обложения транспортным налогом признаются, в частности, автомобили, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Статьей 362 Кодекса установлено, что сумма транспортного налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Органами государственной регистрации наземных транспортных средств в соответствии с Постановлением Правительства РФ от 12.08.94 N 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации" на территории России являются:

- подразделения Государственной инспекции безопасности дорожного движения Министерства внутренних дел РФ в отношении автомототранспортных средств, имеющих максимальную конструктивную скорость более 50 км/час, и прицепов к ним, предназначенных для движения по автомобильным дорогам общего пользования;

- органы государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации в отношении тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования.

Согласно пункту 1 статьи 359 Кодекса налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность двигателя транспортного средства в лошадиных силах.

В силу статьи 361 Кодекса налоговые ставки устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя или валовой вместительности транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства.

Ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации в зависимости от категории и мощности двигателя транспортного средства (статья 361 Кодекса).

Законом Республики Коми от 26.11.02 N 110-РЗ "О транспортном налоге" на легковые автомобили с мощностью двигателя до 85 л.с. включительно установлена налоговая ставка 5 рублей, на грузовые автомобили с мощностью двигателя до 100 л.с. включительно установлена налоговая ставка 20 рублей.

В соответствии с Приказом МНС России от 09.04.03 N БГ-3-21/177 "Об утверждении методических рекомендаций по применению главы 28 "Транспортный налог" части второй Налогового кодекса" для целей исчисления транспортного налога при определении вида автотранспортных средств и отнесения их к категории грузовых или легковых автомобилей необходимо руководствоваться: Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным Постановлением Госстандарта России от 26.12.94 N 359, классификацией, установленной Конвенцией о дорожном движении, заключенной в Вене 08.11.68 и ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 N 5938-VIII, а также отраслевой нормалью автомобильной промышленности ОН 025 270-66.

Как следует из п. 5 приложения N 6 к вышеназванной Конвенции, грузовые автомобили, специализированные и специальные, в том числе повышенной проходимости, разрешенная максимальная масса которых не превышает 3500 кг и количество мест для сидения, помимо места водителя, не превышает восьми, относятся к категории "В".

Кроме того, категория транспортного средства может быть установлена по его идентификационному номеру (VIN), первая часть которого состоит из трех букв (или букв и цифр), обозначающих географическую зону, код страны и код изготовления транспортного средства, а вторая является описательной частью идентификационного номера и состоит из шести знаков, обозначающих транспортное средство согласно конструкторской документации.

Согласно отраслевой нормали автомобильной промышленности ОН 025 270-66, регламентирующей классификацию и систему обозначения автомобильного транспортного средства, подвижному составу присваивались обозначения в соответствии с заводскими реестрами, включающими как буквенные обозначения завода-изготовителя, так и порядковый номер модели подвижного состава.

Так, в соответствии с отраслевой нормалью вторая цифра VIN указывает на тип автотранспортного средства (АТС): легковой автомобиль обозначается цифрой 1, автобус - 2, грузовой автомобиль или пикап - 3, седельный тягач - 4, самосвал - 5, цистерна - 6, фургон - 7, резерв - 8, специальное АТС - 9.

Таким образом, автотранспортные средства и их модификации с цифровыми обозначениями 3151, 3153, 3159, 3160, 3162 относятся к легковым автомобилям и сертифицируются по категории M1 ("B") - "Автомобили, разрешенная максимальная масса которых не превышает 3,5 т и число сидячих мест которых, помимо сиденья водителя, не превышает 8", транспортные средства с цифровыми обозначениями 3303, 2360, 2363 относятся к грузовым автомобилям и сертифицируются по категории N1 ("B"), транспортные средства с цифровыми обозначениями 2206, 3262 относятся к автобусам и сертифицируются по категории M2 ("D") - "Механические транспортные средства для перевозки пассажиров, имеющие более 8 мест для сидения (кроме места для водителя) и максимальная масса которых не более 5 тонн".

Также в соответствии с информацией, предоставленной ОАО "Ульяновский автомобильный завод", специалисты УФНС сообщают, что по данным службы главного конструктора ОАО "УАЗ" модели автомобилей, их модификаций, исполнений и комплектаций, обозначение которых начинается:

- С 3151, 3153, 3159, 3160, 3162 должны быть отнесены к легковым автомобилям, т.к. сертифицированы по категории M1.

- С 3741, 3909, 3303, 2360, 2363 должны быть отнесены к грузовым автомобилям, т.к. сертифицированы по категории N1.

- С 2206, 3962 должны быть отнесены к автобусам, т.к. сертифицированы по категории M2.

В соответствии с Постановлением Правительства РФ от 18.05.93 N 477, Приказом МВД России N 496, Минпромэнерго России N 192, Минэкономразвития России N 134 от 23.06.05 утверждено Положение о паспортах транспортных средств и паспортах шасси транспортных средств (далее - Положение о ПТС), в котором отражена классификация транспортных средств, аналогичная классификации, приведенной в Конвенции о дорожном движении.

Согласно пункту 27 Положения о ПТС в строке "3 Наименование (тип ТС)" паспорта транспортного средства указывается характеристика транспортного средства, определяемая его конструкторскими особенностями, назначением и приведенная в Одобрении типа транспортного средства или в другом документе, подтверждающем соответствие конструкции установленным требованиям безопасности. Например: "Легковой", "Автобус", "Грузовой - самосвал, - фургон, - цементовоз, - кран" и т.п.

© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения" при цитировании (для on-line проектов обязательна активная гиперссылка)

Читайте также: