Транспортный налог не попадает в кудир

Опубликовано: 26.04.2024

Приложение «Книга учёта доходов и расходов» само заполняет книгу учёта доходов и расходов (КУДиР) данными с вашей онлайн-кассы. В этой статье отвечаем на основные вопросы про это приложение.

В этой статье:

- Общие вопросы про КУДиР

- Вопросы про приложение КУДиР

Общие вопросы про КУДиР

Что такое КУДиР?

КУДиР — книга учёта доходов и расходов. Её должны вести ООО на УСН (статья 346.24 НК РФ) и ИП на любом режиме налогообложения:

- УСН — статья 346.24 НК РФ;

- патенте — пункт 1 статьи 346.53 НК РФ;

- ОСНО — пункт 4 раздела 2 приказа Минфина.

Зачем нужна КУДиР?

Вести КУДиР требует текущее законодательство. Также КУДиР помогает рассчитать необходимый налог к уплате. Самостоятельно подавать книгу в ФНС не нужно. КУДиР предоставляют только по требованию.

Можно ли вести электронную КУДиР?

Можно, и это удобно. При этом электронную КУДиР надо распечатывать по окончании налогового периода. Распечатанная или рукописная книга должна быть пронумерована, прошнурована, скреплена подписью руководителя или предпринимателя и печатью, если есть.

Как вести КУДиР?

- Для каждого налогового периода (календарного года) — новая КУДиР;

- записи в книге ведут нарастающим итогом в хронологическом порядке;

- КУДиР заполняют кассовым методом: учитывают только реальное движение денег в кассе или на расчётном счёте. Например, если товар отгружен покупателю, но оплата не получена, то это не признаётся доходом для кассового метода учёта. Такие же правила действуют и для расходов;

- КУДиР ведут на компьютере в бухгалтерской программе или от руки;

- суммы вносят в книгу в рублях и копейках;

- в рукописной КУДиР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяют её должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

Что если не вести КУДиР?

При любых вопросах к годовой декларации ФНС может запросить книгу учёта для тщательной проверки. Налоговая может оштрафовать предпринимателя в нескольких случаях:

- КУДиР отсутствует или в ней есть ошибки — штраф от 10 000 рублей (ст. 120 НК РФ и ст. 15.11 КоАП);

- Если КУДиР не ведут несколько лет — штраф 30 000 рублей;

- Если предприниматель не вёл КУДиР и заплатил меньше налогов, чем положено — штраф в размере 20% от неоплаченной суммы налога, но не меньше 40 000 рублей.

Нужно ли подавать КУДиР вместе с декларацией?

Нет. КУДиР предоставляют только по требования налоговой инспекции.

Если у меня несколько патентов, нужно вести для каждого?

Нет. Вы можете вести несколько патентов в одной КУДиР.

Можно ли использовать Z-отчёт как первичный документ?

Использовать в КУДиР только первичные документы требуют от тех, кто ведёт бухгалтерский учёт. По закону ИП не обязаны вести бухгалтерский учёт. Это можно делать по желанию. Поэтому ответ на вопрос разный для каждого предпринимателя:

- если вы ИП и ведёте бухгалтерский учёт — вы не сможете использовать Z-отчёт, так как он не является первичным документом;

- если вы ИП и не ведёте бухгалтерский учёт — налоговая допускает использование Z-отчёта в КУДиР, так как в законе явно не указаны необходимые документы.

Можно ли не вносить каждый чек в КУДиР?

Можно, вносите данные из Z-отчёта.

Как учитывать расходы на себестоимость товара?

Расходы должны быть отражены в день продажи товара. Расчёт себестоимости каждый предприниматель определяет сам, так как существует несколько методов определения себестоимости.

В текущей версии приложения надо вносить затраты на себестоимость вручную. Мы планируем сделать так, чтобы приложение само вносило себестоимость из данных на Эвоторе.

Вопросы про приложение КУДиР

Как работает приложение?

Почему не сохраняются данные при оплате картой?

В соответствии с пунктом 1 статьи 346.17 НК датой получения доходов признаётся день поступления денежных средств на счета в банках или в кассу. Это называется кассовый метод.

Если клиент оплатил товар на терминале банковской картой, то в КУДиР это операция не попадёт, так как деньги ещё не поступили на счёт. В КУДиР попадёт запись после поступления денег на счёт. Датой операции будет дата поступления на счёт, а номером документа — номер входящей платёжки.

Полученная сумма будет ниже, чем оплаченная клиентом из-за комиссии платёжной системы. В КУДиР вносите сумму по платёжному документу плюс комиссия платёжной системы.

Можно ли в приложении вести КУДиР для нескольких юрлиц или СНО?

В текущей версии нельзя. Планируем обновление.

Как учитываются возвраты?

Возвраты по кассе автоматически попадают в КУДиР. Они попадают в колонку «Доходы» со знаком минус.

Содержание статьи:

- Начисление транспортного налога

- Уплата транспортного налога:

- вариант: Плата в систему «Платон» превышает сумму начисленного транспортного налога

- вариант: Сумма платы в систему «Платон» меньше транспортного налога

Налогоплательщики, применяющие УСН, с объектом налогообложения «Доходы минус Расходы» могут уменьшить налогооблагаемую базу на сумму уплаченного транспортного налога.

Рассмотрим наглядно на следующем примере:

По итогам года сумма платы «Платон», перечисленная оператором в бюджет составила:

- 20 000 руб. и оказалась выше начисленной годовой суммы транспортного налога 18 868 руб.

- 16 000 руб. и оказалась меньше начисленной годовой суммы транспортного налога 18 868 руб.

Начисление транспортного налога:

Для отражения транспортного налога используются бухгалтерские регистры (проводки

) и налоговые регистры, позволяющие рассчитать налоговую базу УСН.

Регламентная операция делает движение по бухгалтерскому регистру

на сумму 18 668 руб. Это и есть годовая сумма начисленного транспортного налога.

Налоговые регистры для целей УСН:

Регламентная операция делает движение по регистру «Прочие расчеты».

Регистр «Прочие расчеты» предназначен для расчета учета взаиморасчетов по налогам для целей УСН. Также в этот регистр попадают потенциальные суммы расходов по УСН. Расход

по данному регистру указывает на возникновение кредиторской задолженности по уплате транспортного налога на сумму 18 668 руб.

Регистр «Расходы при УСН» хранит в себе суммы по расходам, которые при выполнении всех условий признания в последующем попадут в КуДиР. Мы видим, что документ сделал приходную запись по этому регистру

со статусом оплаты «Не оплачено» и это говорит о том, что поступил расход на сумму 18 668 руб., который еще не признан для целей УСН.

Эта регламентная операция не делает никаких движение по регистру «Книга доходов и расходов (раздел I)». Соответственно на данном этапе расход не сделает никаких записей в КуДиР и необходимо выполнить второе условие признания расхода по транспортному налогу.

Уплата транспортного налога:

Оплатим часть начисленного транспортного налога — 10 000 руб. и посмотрим движения документа по бухгалтерским и налоговым регистрам:

По бухгалтерскому регистру

операция делает движение на сумму уплаты налога 10 000 руб.

По регистру «Книга доходов и расходов (раздел I)» в колонку «Расходы» попадает сумма 10 000 руб. Эта колонка показывает сумму признанных расходов по транспортному налогу и отразится в КуДиР.

Колонка «Расходы всего» показывает сумму потенциальных расходов, но не признанных в расходы и не участвует при исчислении налоговой базы.

Сформируем книгу, чтобы проверить запись по признанию расхода по транспортному налогу на сумму 10 000 руб.

Сумма, признанная в расходы по транспортному налогу попадает в Раздел I КуДиР.

По регистру «Прочие расчеты» документ сделал

приходную запись на сумму 10 000 руб. Соответственно по регистру произошло погашение кредиторской задолженности на уплаченную сумму транспортного налога.

В момент оплаты по регистру «Расходы при УСН» произошел расход по этому регистру со статусом «Не оплачено» на сумму 10 000 руб. Данное движение показывает, что выполнено условие по оплате данного расхода. А т.к условием признания расхода по транспортному налогу является его начисление и уплата, то в данный момент выполнены все условия признания расхода и данная сумма исключается из этого регистра.

Воспользуемся отчетом «Анализ состояния налогового учета по УСН» и проверим все ли расходы по транспортному налогу у нас признаны:

Из отчета видно, что у нас осталась не признана часть расходов по транспортному налогу на сумму 8 668 руб., признана — 10 000 руб.

На первом примере мы рассмотрели обычную схему начисления и признания в Расходы при УСН транспортного налога.

Усложним задачу и условимся, что наше транспортное средство осуществляет платежи в систему «Платон. Рассмотрим два варианта событий:

- Плата в систему «Платон» превышает сумму начисленного транспортного налога;

- Плата в систему «Платон» меньше суммы начисленного транспортного налога.

вариант: Плата в систему «Платон» превышает сумму начисленного транспортного налога

3) Отражение платы в систему «Платон», перечисленное оператором в бюджет:

Документ делает запись по бухгалтерскому регистру на сумму 20 000 руб.

По налоговым регистрам УСН данный документ не делает никаких записей.

4) Оплата в бюджет расходов на плату «Платон»:

.jpg)

Документ делает движение по регистру «Книга доходов и расходов I».

В колонке «Расходы» указывается сумма признанных расходов. У нас данная сумма = 0 руб.;

В колонке «Расходы всего» указана сумма расхода по документу. В нашем случае = 20 000 руб.

5) Выполнение регламентной операции по расчету транспортного налога в «Закрытии месяца»:

Регламентная операция сделала движение по регистру «Книга доходов и расходов I» на сумму 1 332 руб. (20 000 руб. — 18 668 руб.).

Сформируем КуДиР и проверим, какая сумма попала в расходы:

.jpg)

вариант: Сумма платы в систему «Платон» меньше транспортного налога

6) Отражение платы в систему «Платон», перечисленное оператором в бюджет:

.jpg)

Документ делает запись по бухгалтерскому регистру на сумму 16 000 руб.

По налоговым регистрам УСН данный документ не делает никаких записей.

Данный расход необходимо признавать вручную в момент оплаты.

7) Оплата в бюджет расходов на плату «Платон»:

.jpg)

После записи документа, данная сумма отразилась в регистре «Книга доходов и расходов (раздел I)».

В колонке «Расходы» отражается сумма признанных расходов, участвующая в расчете налога — 0 руб.

В колонке «Расходы всего» указывается сумма расхода, указанная в документе, но не влияющая на расчет налога — 16 000 руб.

8) Расчет транспортного налога:

.jpg)

.jpg)

По бухгалтерскому учету документ делает движения на сумму 2 668 руб. (18 668 руб. — 16 000 руб. = 2 668 руб.).

Т.к плата «Платон» составила 16 000 руб., то при выполнении регламентной операции по транспортному налогу, сумма начисления налога рассчитывается уже за минусом расходов на плату «Платон».

По регистру «Прочие расчеты» делается расходная запись на сумму 2 668 руб. Расходная запись по данному регистру, свидетельствует о возникновении задолженности по уплате транспортного налога.

По регистру «Расходы при УСН» делается приходная

запись со статусом «Не оплачено» на сумму 2 668 руб. Данная запись показывает, что произошло возникновение расхода по транспортному налогу, который еще не оплачен и не признан для целей налога.

Никаких записей в регистр"Книга доходов и расходов (раздел I)» этот документ не делает.

9) Уплата налога:

При уплате налога документ делает записи в регистр «Книга доходов и расходов (раздел I)»:

.jpg)

В колонке «Расходы» отражена сумма признанных расходов на сумму — 2 668 руб.;

В колонке «Расходы всего» отражена сумма расходов по документу — 2 668 руб.

По регистру «Прочие расчеты» документ делает приходную запись, на сумму (2 668 руб.) погашения кредиторской задолженности по начисленному транспортному налогу.

.jpg)

По регистру «Расходы при УСН» делается расходная запись со статусом оплаты «Не оплачено». Это свидетельствует о том, что данный расход оплачен на сумму 2 668 руб.

Сформируем КуДиР и проверим признанную сумму расхода по транспортному налогу:

.jpg)

В расходах УСН может быть учтена только разница между «Платоном» и транспортным налогом, в случае, если эта разница положительная.

При этом, согласно подпункту 22 того же пункта 1 статьи 346.16 НК РФ, к расходам принимаются только уплаченные суммы налогов и сборов. А транспортный налог в данной ситуации не уплачивается. Соответственно, оснований для включения его в расходы нет. Разъяснения от чиновников по этому достаточно спорному вопросу, к сожалению, отсутствуют. Поэтому осторожным налогоплательщикам мы рекомендуем учитывать в расходах только разницу между «Платоном» и транспортным налогом, причем в обеих ситуациях — как при сумме платы в «Платон» больше суммы налога, так и при налоге большем, чем «Платон».

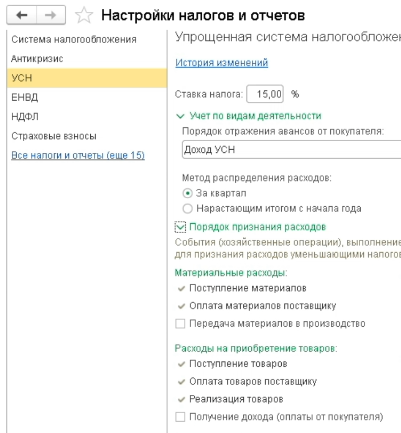

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН - Порядок признания расходов.

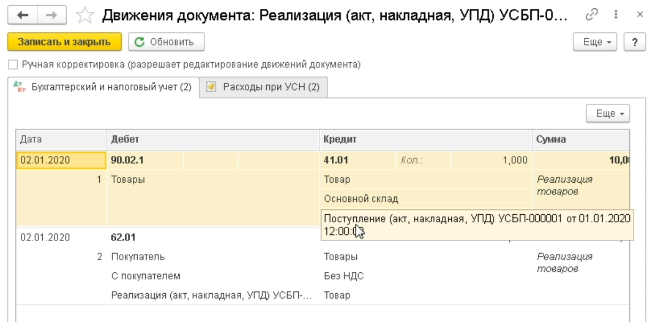

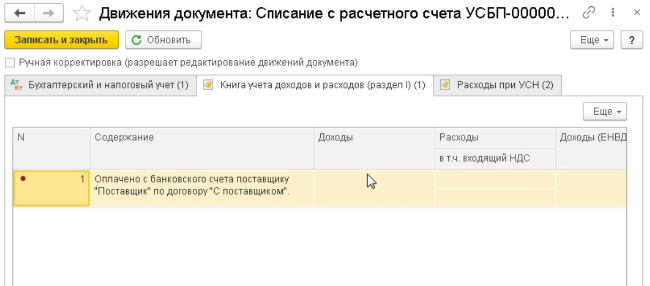

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

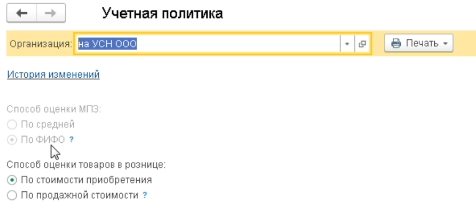

При применении УСН всегда в разделе Учетной политики организации применяется способ оценки МПЗ по ФИФО.

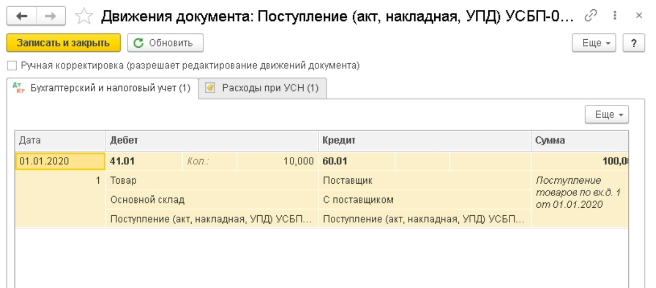

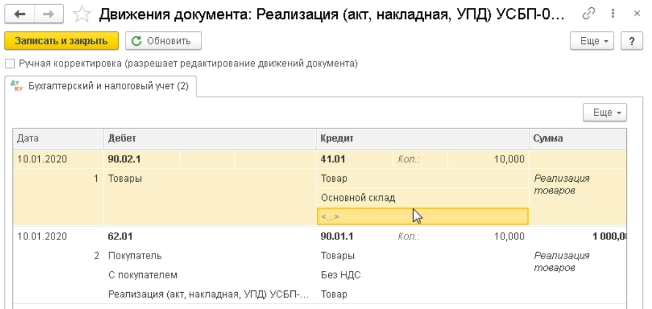

Оформите в разделе Покупки новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

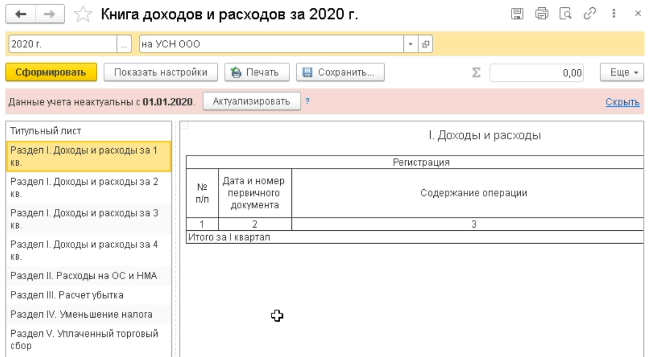

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов в блоке УСН.

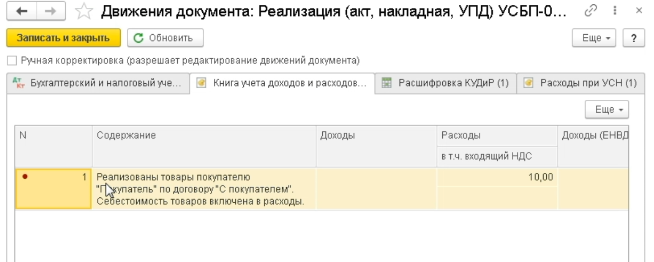

В разделе Продажи - Реализация перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

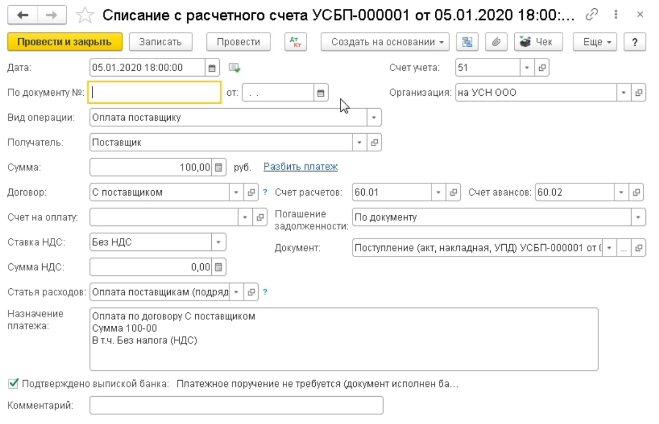

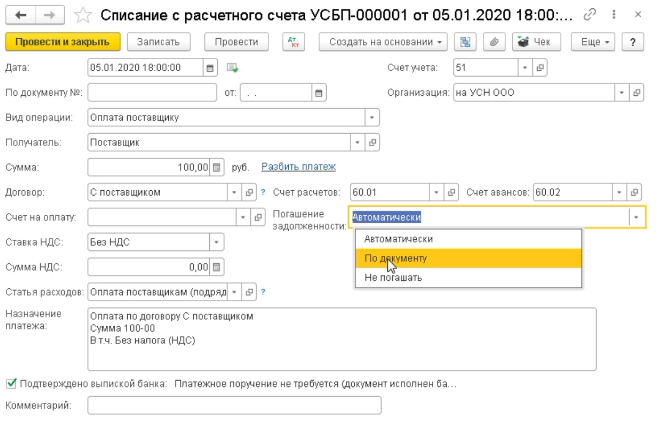

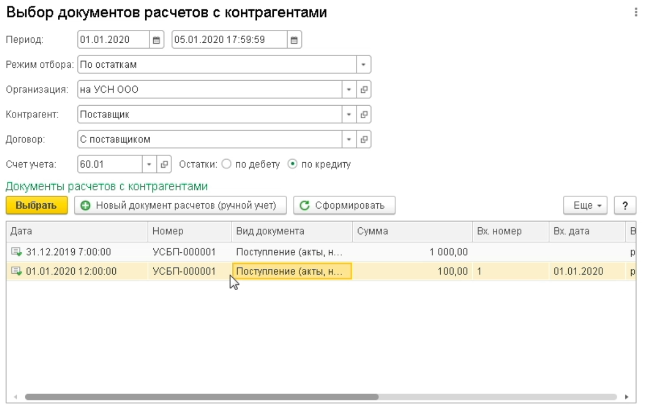

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

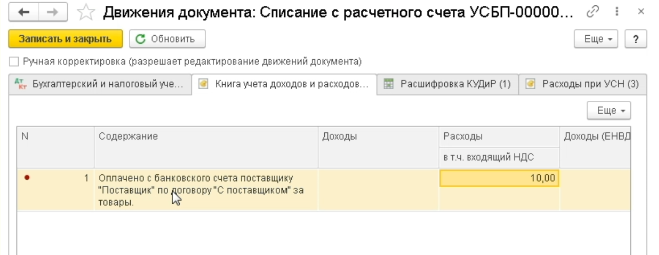

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

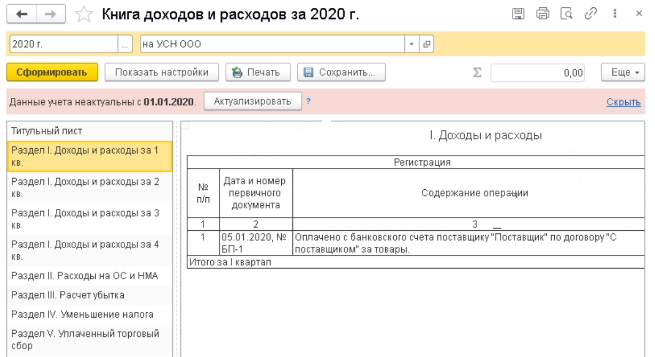

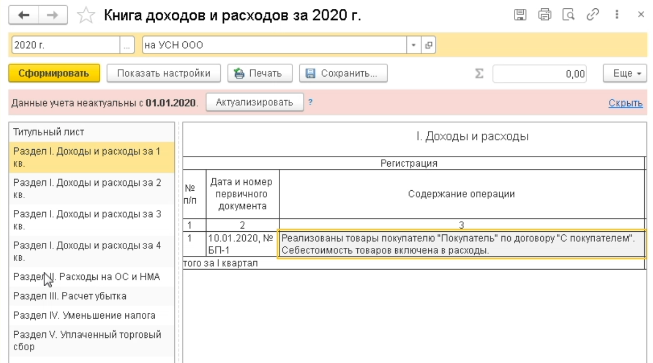

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

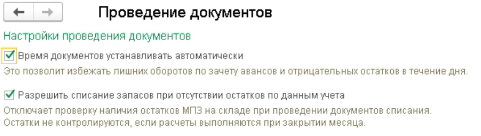

Если у вас в разделе Администрирование - Проведение документов включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

Если товар в наличии, но запись не формируется или формируется некорректно, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

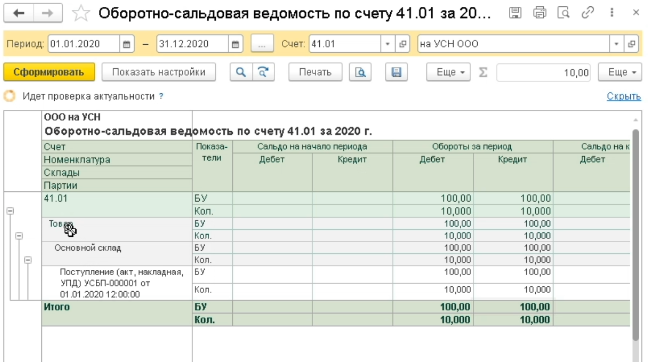

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.

Проверяйте отсутствие минусовых остатков по позициям и партиям.

Аналогично с 60 счетом по расчетам с поставщиками.

Для облегчения труда бухгалтера Книга учета доходов и расходов (КУДиР) в программе 1С 8.3 Бухгалтерия ред. 3.0 заполняется автоматически по данным налогового учета поквартально. Также предусмотрена возможность ручной корректировки записей КУДиР с помощью документа Записи книги учета доходов и расходов (УСН).

Компании, применяющие УСН, должны формировать Книгу учета доходов и расходов. В ней по данным первички отражают хозяйственные операции за отчетный период в порядке хронологии. КУДиР составляют даже при нулевой отчетности. Обычно книгу сдают в конце года со всей отчетностью.

Важно! Формировать КУДиР необходимо уже после проведения закрытие месяца в 1С 8.3. А также не лишним будет восстановить последовательность документов, чтобы избежать ошибок, если вдруг какие-то документы были введены задним числом. Как восстановить хронологическую нумерацию счетов-фактур и кассовых документов в 1С 8.3 читайте в нашей статье.

Как настроить КУДиР в 1С 8.3

До того как приступить к формированию КУДиР в 1С 8.3 необходимо произвести ряд настроек. Это позволит избежать неправильного заполнения. Откроем и настроим учетную политику.

Где в 1С 8.3 книга учета доходов и расходов? Перейдем: Главное – Настройки – Учетная политика:

Затем потребуется в списке организаций выбрать нужную и открыть ее учетную политику:

Если задан объект налогообложения Доходы минус расходы, то в 1С 8.3 активируется доступ к кнопке Порядок признания расходов:

Данная функция служит для выбора событий, которые нужны для того, чтобы признать расходы понижающими налоговую базу по единому налогу:

У некоторых событий флажок стоит и снять его нельзя. Это значит, что событие должно произойти обязательно, чтобы признать расход. Установка или снятие других галочек производится в зависимости от нужд организации:

- Для попадания в КУДиР материальных расходов нужно поставить галки: поступление материалов и оплата материалов поставщику.

Согласно актуальному законодательству, для учета расходов на приобретение материальных ценностей нет необходимости ставить галки Передача материалов в производство и Уменьшение расходов на остаток незавершенного производства.

- Для признания и включения в КУДиР расходов на приобретение товаров необходимы события: поступление товаров, оплата товаров поставщику и реализация товаров.

Согласно актуальному законодательству, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере продажи данных товаров. Следовательно, для учета этих расходов нужно установить галочку Реализация товаров.

Флаг Получение дохода (оплаты от покупателя) можно не ставить, не боясь последствий, благодаря внесенным поправкам в законодательство с 2011 года.

- Для отражения входящего НДС в КУДиР требуются установить галочки: НДС предъявлен поставщиком и НДС уплачен поставщику.

Также в этом разделе есть еще галочка Приняты расходы по товарам (работам, услугам). Ставить ее или убрать каждая организация решает самостоятельно. Если галочку не поставить, то входящий НДС не дожидаясь реализации, попадет в КУДиР.

- Для доп. расходов, включаемых в себестоимость главными пунктами считаются: Поступление доп. расходов и Оплата поставщику. Если эти 2 условия выполняются, то расходы будут отражены в КУДиР, не дожидаясь списания запасов.

Если установить галочку Списание запасов (к ним относятся доп. расходы), то будет выполняться условие: доп. расходы будут ждать реализации и когда произойдет списание (реализация) товаров, тогда и доп. расходы окажутся в КУДиР.

- Для таможенных платежей обязательными считаются: Ввоз товаров оформлен и Таможенные платежи уплачены.

Есть еще третья галочка Товары списаны. Если ее поставить, то таможенные платежи будут входить в состав расходов и окажутся в КУДиР только после того, как товар окажется реализован. Есть определенный документ (Письмо УФНС РФ по г. Москве от 03.08.2011 № 16-15/0759978), который предписывает делать именно так. Поэтому галочку лучше поставить, чтобы избежать налоговых претензий.

Более подробно каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0 читайте в нашей статье. Либо смотрите в нашем видео уроке:

Теперь необходимо перейти в КУДиР и произвести непосредственно ее настройки в 1С 8.3. КУДиР находится в разделе Отчеты – УСН – Книга учета доходов и расходов УСН:

В самой форме книги нажмем на Показать настройки:

Чтобы выводились детальные расшифровки строк, надо установить галочку Выводить расшифровки:

Какие неточности можно допускать при определении расходов по приобретению ОС по налоговому учету при применении УСН “Доходы минус расходы” смотрите в нашем видео:

Как заполняется КУДиР в 1С 8.3

Теперь, после того как все настройки сделаны, сформируем КУДиР.

Важно! Напомним еще раз, что перед формированием КУДиР в 1С 8.3 необходимо произвести Закрытие месяца и восстановить последовательность.

На титульном листе КУДиР помимо других данных об организации, необходимо проконтролировать, чтобы было заполнено поле Объект налогообложения.

КУДиР разделена на 4 раздела:

- Доходы и расходы – записываются доходы и расходы по хронологии.

- Расходы на ОС и НМА – отражаются затраты на покупку, строительство ОС и НМА (только для предприятий, выбравших “доходы минус расходы”).

- Расчет суммы убытка – фиксируются убытки, которые уменьшают базу по единому налогу (только для предприятий, выбравших “доходы минус расходы”).

- Уменьшение суммы налога – фиксируются уплаченные страховые взносы «за себя» и за сотрудников, если они есть, на сумму которых уменьшается налог УСН (при УСН «доходы»):

При правильно проведенных настройках учетной политики заполнение КУДиР в 1С 8.3 произойдет автоматически и без особых трудностей. И не возникнет вопроса почему не формируется КУДиР в 1С 8.3.

Как избежать ошибки при УСН в 1С 8.3 и правильно отразить некоторые виды доходов и расходов в КУДиР читайте в нашей статье. Либо смотрите в следующем видео:

Ручная корректировка записей КУДиР

Иногда бухгалтер сталкивается с необходимостью корректировки записей КУДиР. Для этого в 1С 8.3 предусмотрен документ Записи книги учета доходов и расходов (УСН). Найти его нетрудно: Операции – УСН – Записи книги учета доходов и расходов (УСН):

Нажав на ссылку, перейдем в журнал Записи книги учета доходов и расходов (УСН). Документ создается нажатием кнопки Создать:

В открывшейся форме предлагается заполнить документ:

- Организация – выбираем из списка справочника Организации нужную, применяющую УСН (если их несколько);

- Дата– по умолчанию текущее число;

- Номер– заполнится автоматом, при проведении документа:

Далее, видим, что документ содержит 3 вкладки, которые соответствуют разделам:

- Доходы и расходы– вводятся данные для корректировки 1 раздела КУДиР;

- Расчет расходов на приобретение ОС– вводятся данные об ОС для корректировки раздела 2 КУДиР;

- Расчет расходов на приобретение НМА– вводятся данные о НМА для корректировки раздела 2 КУДиР:

После проведения документа данные попадут в КУДиР в соответствующие разделы:

Проверка правильности заполнения КУДиР

В 1С 8.3 есть отчет Анализ состояния налогового учета по УСН, который поможет убедиться в правильности заполнения КУДиР. Найти его легко: Отчеты – Анализ учета – Анализ состояния налогового учета по УСН:

В открывшейся форме достаточно выбрать период, организацию и нажать Сформировать. Каждую цифру можно расшифровать, просто кликнув по ней:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш видео-урок по переходу с ОСНО на УСН в 1С 8.3:

Автор статьи — Аналитик в Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Сумма

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Читайте также: