Квитанция на оплату пени по транспортному налогу

Опубликовано: 24.07.2024

Пожалуй, почти в любой компании каждый месяц составляются десятки платежных поручений. Деньги перечисляют поставщикам за товары, банку за обслуживание счета, сотрудникам за отработанное время и т. д. Особое внимание бухгалтеры уделяют оформлению платежек на налоги. Ведь любая неточность может привести к тому, что деньги не дойдут до получателя. В итоге компании могут грозить штрафы, а иногда и блокировка счета. Как составить платежное поручение без ошибок, расскажем ниже.

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 19.06.2012 № 383-П и в Приложении 2 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 1 января 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них будут указываться данные казначейского счета и уточненные данные банка получателя. Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2020 год».

Поля платежного поручения

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Формируйте квитанции на оплату налогов прямо в Контур.Экстерне! Дарим вам 3 месяца!

Попробовать

Характеристика основных значимых полей

В 2021 году ряд изменений произойдет и в порядке заполнения полей платежных поручений. Новые правила утвердил Минфин Приказом от 14.09.2020 № 199Н. Часть из них действует уже с 1 января, а часть только с 1 октября 2021 года.

Поле № 5 расскажет о виде платежа: «срочно», «почтой», «телеграфом». Заполните его в порядке, установленном банком. Если такого порядка нет, оставьте поле пустым.

В полях № 8-11 укажите свои данные: наименование организации или ФИО физлица, номер счета, наименование и место нахождения банка, БИК и номер счета.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Поля № 12, 13, 14 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Очень важно знать очередность платежа по налогам в платежном поручении. Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность.

Поле № 22. Здесь отмечают код УИП. Чаще всего он равен «0». Если ФНС отметила УИП в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2021 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «09». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом. Обратите внимание, с 1 октября 2021 года код «09» утратит силу, вместо него ИП будут указывать код «13».

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность в КБК может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей, «ТР» для платежей по требованиям, «АП» — по акту налоговой проверки и т.д. С 1 октября 2021 года вместо кодов «ТР», «АП», «ПР» и «АР» надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается номер документа основания, если такого документа нет — просто ставится «0». Несмотря на то, что код «ТР» и другие отменят, в этом поле они продолжат фигурировать. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Если дата отсутствует, ставится ноль.

Поле № 110 не заполняется.

Где взять реквизиты для платежных поручений в 2021 году

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года. Чтобы облегчить переход и избежать большого количества невыясненных платежей, ФНС разрешила пользоваться старыми реквизитами до 30 апреля. Но мы рекомендуем не откладывать и сразу пользоваться новыми указаниями, так как многие банки уже не принимают платежки, заполненные старыми данными.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Как узнать индекс документа для уплаты налога

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2021 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

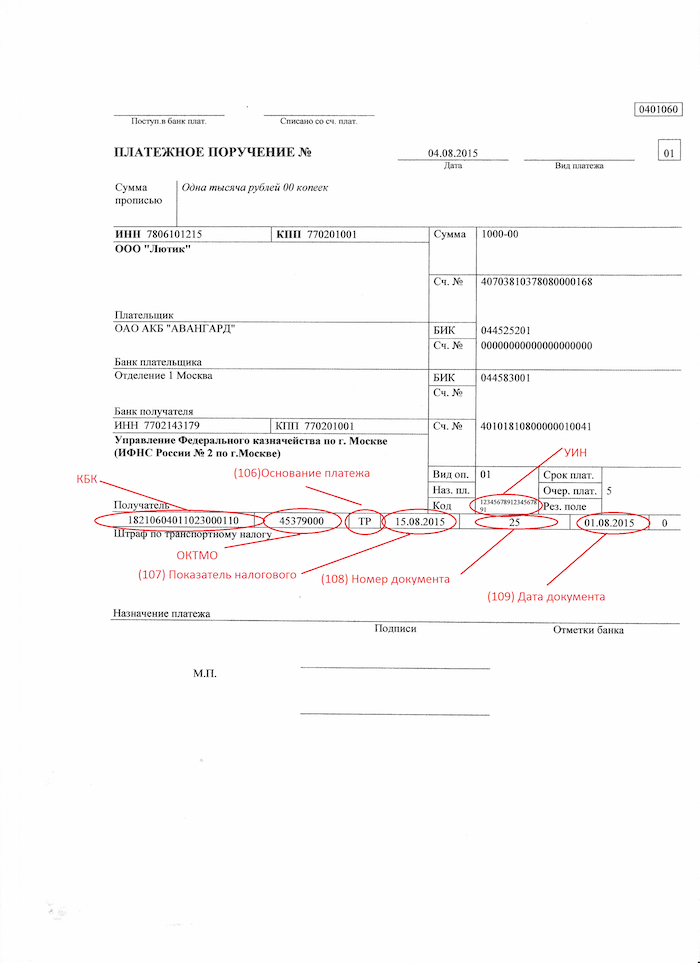

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

- Уплата пеней платежным поручением в 2020-2021 годах

- Основание платежа — 2-я особенность платежки на пени

- Особенность 3-я — поле 107 «Налоговый период»

- Как указать номер и дату документа — основания уплаты пеней

- Если пени — по взносам

- Итоги

Уплата пеней платежным поручением в 2020-2021 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

Обратите внимание! В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Период с 01.01.2021 по 30.04.2021 переходный, т.е. платеж правильно ляжет на лицевой счет даже если вы оформите платежку по старым реквизитам. С 01.05.2021 банк уже платежку не пропустит. Подробности мы привели здесь.

ВАЖНО! Перечни КБК утверждает Минфин России. На 2021 и на 2020 годы они утверждены разными приказами. Подробности см. здесь.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все три вышеприведенных случая подробно рассмотрены в Готовом решении от КонсультантПлюс. К каждому из них приведены образцы заполнения платежки. Посмотреть их можно, получив пробный доступ к К+ бесплатно.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2021 — пени за август 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

О заполнении поля 107 в платежке по НДФЛ читайте здесь.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2020-2021 годах можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Если при заполнении платежного поручения на уплату пеней Вы допустили ошибку, реквизит нужно уточнить.

Как уточнить налоговый платеж при ошибке в платежном поручении, пошагово рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Каждый владелец транспортного средства обязан ежегодно вносить в региональный бюджет сбор на свой автомобиль. Рассчитывается он индивидуально и приходит в виде платежной квитанции. Плательщику предоставляется время на внесение средств любым удобным способом. Если он не делает этого в срок, то ему начисляются пени за транспортный налог. Это специфическая штрафная санкция, позволяющая дисциплинировать граждан и регулировать поступление средств в строго отведенный период. Начисление дополнительных процентов лишь увеличивает сумму платежки, поэтому медлить с уплатой квитанции не рекомендуется.

Пеня по налогам

Пени по транспортному налогу предусмотрены и регулируются фискальным законодательством. Они выполняют функцию штрафа за несвоевременность действия, при котором гражданин должен быть внести деньги в казну в установленный нормативами срок. Выражается в процентной ставке. Основными характерными особенностями выделяют:

- Начисление осуществляется на каждый календарный день просрочки.

- Начинается подсчет со следующего дня, после окончания установленного срока.

- Процентная ставка для физических и юридических лиц существенно отличается.

- Пени на транспортный налог начисляется государственной службой.

- Расчет ведется с того дня, когда наступила просрочка, и до момента оплаты образовавшегося долга перед госорганом.

- Размер процента напрямую зависит от суммы налога – чем он больше, тем больше будет пеня.

Некоторые ошибочно предполагают, что можно не платить пени по налогам, особенно если они составляют несколько копеек или рублей. Но на деле, все гораздо серьезнее. Штраф, как и сам долг, является не выполненным обязательством перед государством, поэтому относиться к нему халатно не стоит. Это структурный рычаг управления для эффективного сбора средств в казну региона.

Пеня за транспортный налог 2021 грозит каждому, кто до 4 декабря не внесет установленную сумму на счет. Если квитанция от налогового органа не пришла, не стоит это расценивать как освобождение от оплаты, так как обязательство сохраняется в любом случае. Гражданин может проверить свой личный кабинет на сайте «Госуслуги» или «Налог.ру» и совершить перевод средств онлайн, не выходя из дома, пользуясь банковской картой, электронным кошельком или другим платежным сервисом.

Период начисления пени

Начисляться пеня за транспортный налог в 2021 году будет также, как и в прошлые года – пока тенденция именно такая. Процент начинает суммироваться к задолженности сразу со следующего дня по окончании последнего дня оплаты. Этот момент, также как и все ключевые вопросы, связанные со сборами, регулирует Налоговый Кодекс. Внесение денег производится в текущем периоде за ушедший. К примеру, в 2018 году владельцы транспортных средств оплачивали начисление за 2017.

Внимание! Если средства не были внесены до установленной даты, им грозит пеня. Она будет только расти, поэтому оплатить ее рекомендуется сразу после получения уведомления.

Самый простой способ узнать сумму, это посетить личный сайт налоговой службы или «Госуслуги». Там обычно предоставлена самая актуальная информация на текущий период.

Правила подсчета для физлиц

Многих граждан интересует вопрос, как начисляется пеня на транспортный налог. Процесс этот достаточно трудоемкий, с использованием сложных формул. Чтобы самостоятельно произвести расчеты, стоит применить специальный калькулятор, предоставляемый различными сайтами и официальными порталами. Это упростит задачу и позволит получить примерную сумму для ознакомления. В процессе учитывается ряд факторов, ключевыми из которых являются:

- Неоплаченный своевременно налог. Размер его при этом сохраняется и остается неизменным. Происходит лишь перемена статуса

- Количество просроченных дней. Считаются со следующего дня после окончательной даты внесения средств и по день оплаты основного долга.

- Ключевая ставка. Устанавливается Центральным банком России. Постоянно меняется, в зависимости от экономических процессов на рынке. Этот показатель рефинансирования тесно связан с налоговой политикой в целом.

Исходя из перечисленных показателей, формируется формула для расчета пени за просроченный налог в текущем периоде для физических лиц. Выглядит она следующим образом:

СпН х СР/300 х КпД = П

СпН – сумма просроченного налога,

СР – ставка рефинансирования, она же ключевая,

КпД – количество прошедших дней с последнего дня, установленного органом для оплаты.

Но обычным гражданам нет надобности производить подсчеты самостоятельно. За них все действия сделает сам фискальный орган, направив уведомление о необходимости внесения оплаты с учетом просрочки.

Осуществление расчетов для юридических лиц

Транспортный налог частными предприятиями и организациями с различными формами собственности рассчитывается самостоятельно. Вносят они полученную в ходе этого сумму каждый отчетный период (раз в квартал). Производится вычисление на одну единицу техники, оплата осуществляется отдельно. Итоговое годовое число делится на 4 и по частям вносится в региональный бюджет. Если сроки пропускаются, предприятие рискует появлением просрочки. Начисляется пеня следующим образом:

- с 1 по 30 дней – 1/30 ставки рефинансирования.

- с 31 дня – 1/150 этого же коэффициента.

Важно знать! Формула подсчета будет идентичной той, что используется и для физических лиц, но только если просрочка составляет не больше одного месяца. Чем дольше организация задерживает взнос средств, тем крупнее будет сумма.

Способы узнать сумму пени

О штрафных санкциях в отношении организации или физического лица налоговая служба уведомляет через почтовые письма или e-mail. Но, если они по каким-либо причинам не были получены, то существует еще несколько способов уточнить сумму пени, которую предстоит заплатить помимо самого долга. Рассмотрим самые основные варианты:

- Обращение в налоговую службу лично. Занимает немного времени, так как живых очередей по этому вопросу в большинстве отделений страны практически нет. Потребуется взять с собой только паспорт и ИНН. В процессе проверки, консультант предоставит всю необходимую информацию о сумме налога и начисленной пене на момент обращения.

- Портал «Госуслуги». Официальный сервис, который облегчил жизнь большинству граждан. Он позволяет занятым людям не тратить время и не отпрашиваться с работы для посещения налоговой инспекции. В личном кабинете предоставляется актуальная информация относительно имеющихся задолженностей и пени. Большим преимуществом сервиса является возможность оплачивать начисления, пользуясь интернет-банкингом или любым электронным кошельком. Это абсолютно законно и быстро.

- Официальный сайт «Налог.ру». Просматривать все начисления гражданину можно только после прохождения процедуры регистрации, которая отличается небольшой сложностью. Когда получен доступ, легко отслеживать все изменения и движения по счетам, в том числе и просрочки.

- Сбербанк Онлайн. Пользователям этого приложения открывается возможность отслеживать налоговые обязательства, не выходя из дома, имея под рукой смартфон и номер ИНН. Программа через несколько минут выводит на экран сумму, которую можно тут же оплатить.

Совет! Каждый может подобрать для себя самый оптимальный способ информирования. Об этом налоговый орган позаботился. Поэтому следует понимать, что неполучение уведомления не является уважительной причиной не платить начисленные пени.

Способы внесения средств

Если образовалась просрочка, то медлить не стоит, так как постепенно ее сумма будет только расти. Произвести оплату можно любым удобным способом, наличными или пользуясь банковским счетом. Для этого достаточно уточнить актуальные реквизиты налогового органа или скачать квитанцию. Самыми распространенными вариантами внесения средств считаются:

- Банк. Внести средство можно наличными в кассе, имя при себе квитанцию и паспорт. На это потребуется не больше 15 минут, полученный чек является подтверждением совершения действия.

- Интернет-банкинг. Удобная программа, позволяющая совершить оплату, зная уникальный идентификационный код квитанции, прямо со своей личной карты. В качестве доказательства действия выступает платежное поручение, которое можно сохранить на телефон или заверить в банке, распечатав на бумаге. Но в большинстве случаев в этом нет необходимости.

- Электронный кошелек. Многие пользователи интернета знают об удобстве и простоте различных платежных сервисов. Самыми известными из них являются «Яндекс Деньги», «Вебмани». Чтобы осуществить перевод, необходимо пройти регистрацию и иметь на счету достаточно средств. Для успешного выполнения операции надо знать точные реквизиты.

- Платежный терминал. Один из самых удобных способов, так как стоят они практически в каждом магазине или торговом центре. Для выполнения действия необходимы наличные средства и счет получателя. На осуществление операции потребуется 5-7 минут.

Внести нужную сумму можно через портал «Госуслуги»: для этого необходимо зайти в личный кабинет, нажать кнопку «оплатить» и выбрать один из самых подходящих способов. Большое разнообразие вариантов позволяет выплачивать налог и пеню в любое удобное время.

Когда пеня не начисляется

Пеня используется налоговым органом в качестве стимулирующего средства вносить все обязательства вовремя. Но она не начисляется в целом ряде случаев. Рассмотрим основные из них:

- Взыскание осуществляется в принудительном порядке, на все имущество плательщика наложен арест.

- Имеется судебное решение о приостановлении проведения операции по счетам в банках. Выплата выполняется с учетом имеющихся средств.

Необходимости в этом случае в штрафе нет, так как осуществляется процедура взыскания. Поэтому налоговая к основному долгу пеню не добавляет. Если же при оплате налога была допущена ошибка и внесенная сумма меньше необходимой, то ее начислят в полном объеме.

Нужно ли платить пеню?

Пени являются штрафными санкциями за несвоевременную оплату. Определена она Налоговым кодексом, и подлежит обязательному внесению вместе с основной начисленной суммой. Принудить ее оплатить должника фискальный орган может через суд. На нее также как и на другие подобные правонарушения распространяется срок давности в 3 года.

Наказание за неуплату

Отказ от внесения средств по обязательному платежу за начисленный транспортный налог наказывается со стороны государства несколькими способами. Вначале наступает административная ответственность, а если гражданин не выполняет поставленных перед ним требований, его привлекают к уголовному наказанию.

Важно знать! Если задолженность образовалась по независимым от человека причинам, то ему могут начислить дополнительно штраф в размере 20% от всей сумме. Для злостных неплательщиков, осознающих свои действия, он составит 40%.

Через 3 месяца после неоплаты и получения гражданином всех уведомлений о необходимости внесения средств, госорган начинает готовить обращение в суд. В рамках этого разбирательства налоговая служба имеет право потребовать за неуплату ареста на имущество должника, а также списания средств с его счетов, если таковые имеются.

При невыполнении платежного обязательства перед государством, налоговая имеет право начислить пеню.

Это универсальный инструмент для дисциплинирования владельцев транспортных средств и обеспечения стабильной оплаты платежных квитанций в установленный период. Начисляется процентная ставка с первого дня просрочки, и пересчитывается каждый день до момента внесения полной суммы налога. Чем раньше это будет сделано, тем меньше будет штраф.

Бланк документа

Итак, чтобы рассчитаться с бюджетом, налогоплательщики используют специальные унифицированные формы документов. Например, компании и индивидуальные предприниматели должны перечислять налоговые платежи в ФНС при помощи платежного поручения.

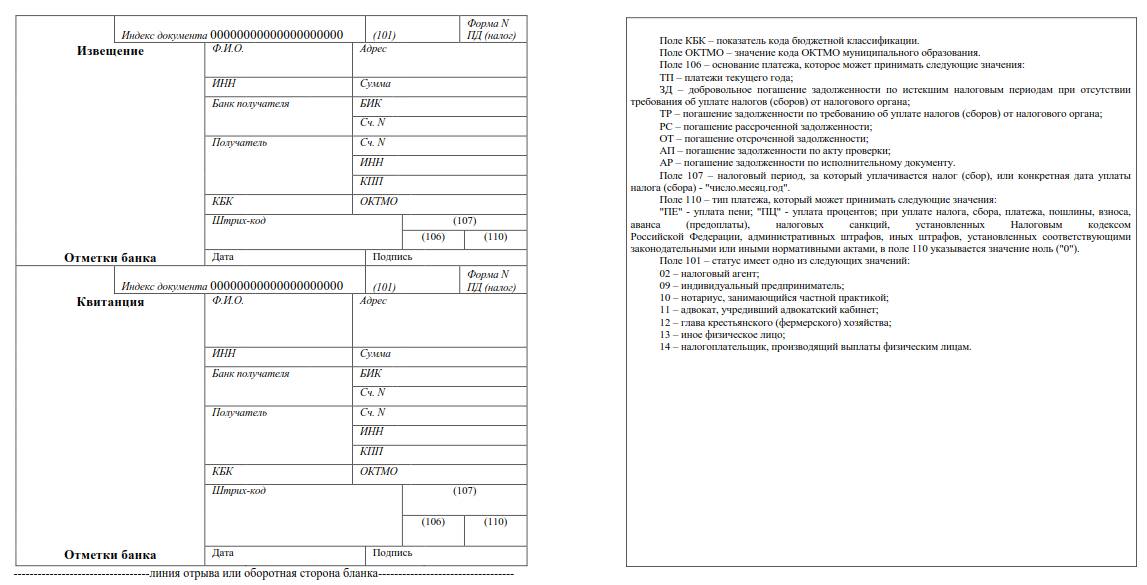

А вот простые граждане не могут оплачивать сборы и взносы в ФНС по платежному поручению. Для них, собственно, и был разработан специальный бланк: квитанция форма ПД (налог). Однако по этой квитанции оплатить пошлину или сбор могут и предприниматели, и юридические лица.

Унифицированный бланк утвержден в Приложение № 1 к Письму МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/ 04-5198 (в редакции Письма ФНС России и Сбербанка России от 11.12.2013 № ЗН-4-1/22325@/12/677).

Что можно оплатить

При помощи формы n ПД (налог) можно оплатить любой бюджетный платеж. Например:

- Погасить налоговые обязательства перед бюджетом (транспортный, земельный налоги, страховые взносы ИП за себя и так далее).

- Рассчитаться за государственные пошлины, например, за оформление загранпаспорта.

- Оплатить штрафы ГИБДД, которые были выписаны на ваше имя.

- Осуществить оплату за регистрацию в органах ЗАГС, например, за оформление свидетельства о заключении брака.

- Выплатить административный штраф или погасить судебную задолженность, а также оплатить пошлины по судебным издержкам.

Следовательно, квитанцию можно использовать для оформления любого платежа в пользу государственных органов власти. Такой документ можно оформить в любом отделении Сбербанка России. Сотрудник банка выдаст вам унифицированный бланк для собственноручного заполнения.

Квитанция имеет довольно сложную структуру и большое количество реквизитов для обязательного заполнения, именно поэтому рекомендуется подготовить платежку заранее. Это можно сделать на официальном сайте ФНС. Далее расскажем, как быстро, бесплатно и просто оформить документ.

Инструкция к заполнению онлайн

Чтобы не томиться в очередях Сбербанка России, заполните квитанцию дома. Для этого потребуется компьютер и выход в Интернет. Специальных знаний или регистрации не требуется. Следуйте пошаговой инструкции:

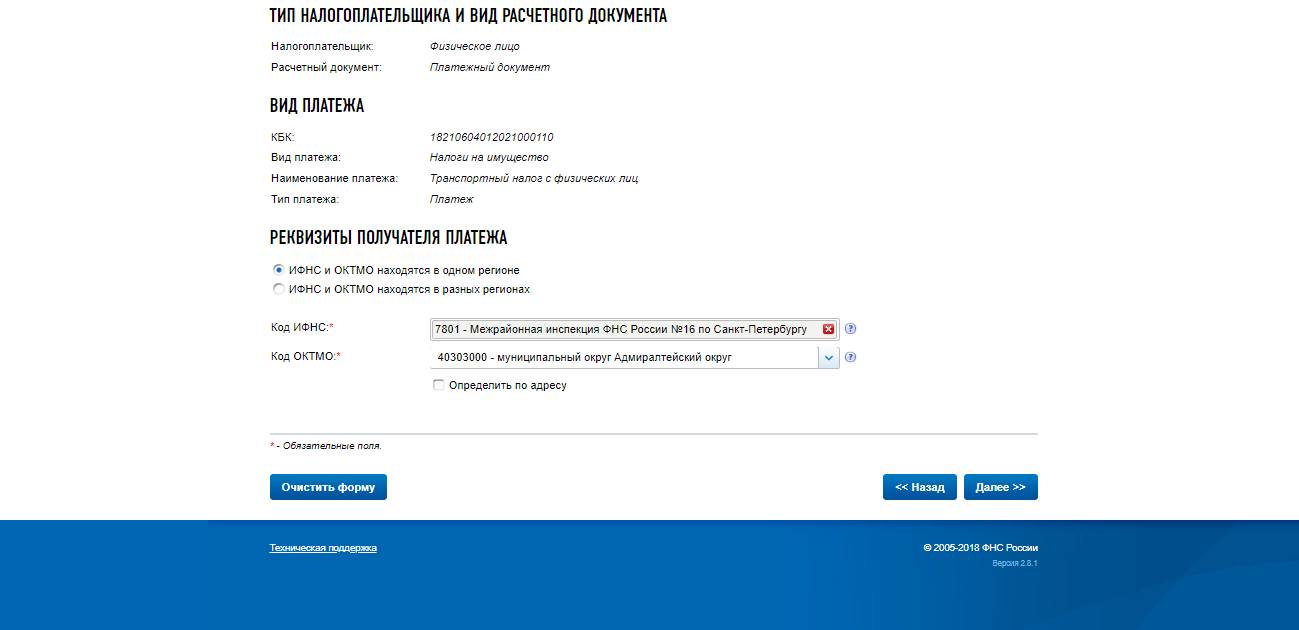

- Переходим на официальный сайт ФНС.

- Выбираем статус плательщика, то есть определяем категорию лица, которое будет совершать платеж. Доступно три варианта: физлицо, предприниматель или юридическое лицо.

Рассмотрим особенности заполнения квитка для простых граждан на конкретном примере.

Гражданин Примерный Антон Петрович желает оплатить транспортный налог за свой автомобиль в сумме 2000 рублей. Платеж за 2020 год.

Следовательно, выбираем «Физическое лицо» и «Платежный документ»:

- Переходим далее. Теперь требуется внести код бюджетной классификации платежа, или КБК. Его знают не многие, следовательно, пропускаем поле. Отметим, что КБК заполнится автоматически после внесения сведений в другие поля формы.

Сначала выбираем вид платежа, по условиям нашего примера это налоги на имущество граждан.

Теперь выбираем назначение оплаты, в нашем случае это транспортный налог.

Определяем тип перечисления. Так как это текущий платеж, а не пени, штрафы и неустойки, выбираем:

Как видим, код бюджетной классификации сформирован системой самостоятельно.

- Регистрируем информацию об ИФНС, в которую должны быть зачислены денежные средства. Затем определяем код ОКТМО (из предложенного списка). Следуем далее.

- Заполняем оставшиеся поля: основание перечисления и налоговый период: у нас 2020 год. Прописываем сумму, продолжаем.

- Теперь регистрируем информацию о плательщике — физическом лице. Указываем его Ф.И.О. и адрес проживания. Следуем далее.

- Система готова сформировать платежный документ. Также на сайте ФНС доступна оплата онлайн. То есть можно перечислить деньги в бюджет не выходя из дома.

Читайте также: