Акциз на легковые автомобили и мотоциклы кодируется в 47 графе декларации на товары как

Опубликовано: 03.05.2024

Письмо Министерства финансов РФ № 03-13-06/14022 от 27.02.2020

При импорте легковых автомобилей заполняют декларацию на товары, а при производстве – декларацию по акцизам. Порядок округления налоговой базы в этих формах отчетности различается, но это не противоречит главе «Акцизы» НК РФ.

Легковые автомобили, введенные в РФ согласно процедуре импорта, а также автомобили, произведенные и реализованные в РФ, входят в перечень подакцизных товаров. Ставки акцизов применяют общие, установленные статьей 193 НК РФ. Для расчета суммы акциза мощность двигателя автомобиля, выраженную в кВт, пересчитывают в лошадиные силы, а получившуюся налоговую базу округляют. Но при импорте заполняют декларацию на товары, а при производстве – декларацию по акцизам. Порядок округления налоговой базы в этих формах отчетности различается.

Когда платят акциз по легковым автомобилям

Статья 181 НК РФ перечисляет товары, являющиеся подакцизными. Среди них – легковые автомобили.

Статья 179 НК РФ определяет плательщиков акцизов:

лица, признаваемые налогоплательщиками при движении определенных товаров через границу ЕАЭС.

Подакцизными операциями с легковыми автомобилями признаются:

ввоз на территорию РФ согласно таможенной процедуре импорта;

передача структурному подразделению для переработки, реализации, собственного использования;

продажа на территории РФ (передача на реализацию).

Налоговым периодом по уплате акциза в отношении легковых автомобилей является 1 календарный месяц. Заплатить нужно до 25 числа следующего за отчетным месяца. В этот же срок следует отчитаться.

Формы отчетности по акцизам

Для легковых автомобилей форма налоговой декларации и формат представления в электронной форме, а также порядок заполнения утверждены Приказом ФНС России от 12.01.2016 № ММВ-7-3/1@ (далее – Декларация).

При импорте товаров на территорию РФ декларацию на товары заполняют в соответствии с Инструкцией, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 № 257 (далее – Инструкция). Сумма акциза, подлежащая уплате при реализации произведенной подакцизной продукции, рассчитывается по формуле (п.1 ст.202 НК РФ):

| Сумма акциза к уплате за налоговый период |

| Сумма акциза, исчисленная в соответствии со статьей 194 НК РФ |

| Налоговые вычеты , предусмотренные п.1 ст. 200 НК РФ |

Сумма акциза, подлежащая уплате при ввозе подакцизных товаров, рассчитывается исходя из сумм, рассчитанных по каждому виду ввезенных подакцизных товаров ( п.2 ст.202 НК РФ):

| Сумма акциза к уплате по ввезенным товарам |

| Сумма акциза по ввезенному подакцизному товару 1 |

| Сумма акциза по ввезенному подакцизному товару 2 |

| Сумма акциза по ввезенному подакцизному товару 3 |

| … |

Суммы акциза, в свою очередь, рассчитываются как произведение ставки на налоговую базу.

Ставки по размеру акциза отражены в статье 193 НК РФ. Они для всех операций с легковыми автомобилями одинаковые.

Ставки акцизов на легковые автомобили

Ставки акцизов на легковые автомобили установлены в твердых суммах - в рублях за единицу измерения. Единицей измерения является 0,75 кВт, или лошадиная сила (см. таблицу).

| Мощность двигателя | с 1 января по 31 декабря 2020 года включительно | с 1 января по 31 декабря 2021 года включительно | с 1 января по 31 декабря 2022 года включительно |

|---|---|---|---|

| до 67,5 кВт (90 л. с.) включительно | 0 рублей за 0,75 кВт (1 л. с.) | 0 рублей за 0,75 кВт (1 л. с.) | 0 рублей за 0,75 кВт (1 л. с.) |

| свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.) включительно | 49 рублей за 0,75 кВт (1 л. с.) | 51 рубль за 0,75 кВт (1 л. с.) | 53 рубля за 0,75 кВт (1 л. с.) |

| свыше 112,5 кВт (150 л. с.) и до 150 кВт (200 л. с.) включительно | 472 рубля за 0,75 кВт (1 л. с.) | 491 рубль за 0,75 кВт (1 л. с.) | 511 рублей за 0,75 кВт (1 л. с.) |

| свыше 150 кВт (200 л. с.) и до 225 кВт (300 л. с.) включительно | 773 рубля за 0,75 кВт (1 л. с.) | 804 рубля за 0,75 кВт (1 л. с.) | 836 рублей за 0,75 кВт (1 л. с.) |

| свыше 225 кВт (300 л. с.) и до 300 кВт (400 л. с.) включительно | 1 317 рублей за 0,75 кВт (1 л. с.) | 1 370 рублей за 0,75 кВт (1 л. с.) | 1 425 рублей за 0,75 кВт (1 л. с.) |

| свыше 300 кВт (400 л. с.) и до 375 кВт (500 л. с.) включительно | 1 363 рубля за 0,75 кВт (1 л. с.) | 1 418 рублей за 0,75 кВт (1 л. с.) | 1 475 рублей за 0,75 кВт (1 л. с.) |

| свыше 375 кВт (500 л. с.) | 1 408 рублей за 0,75 кВт (1 л. с.) | 1 464 рубля за 0,75 кВт (1 л. с.) | 1 523 рубля за 0,75 кВт (1 л. с.) |

Как видно из таблицы, размеры указанных ставок дифференцируются в зависимости от календарного года и диапазонов показателя мощности двигателя. Конкретный размер мощности двигателя указывается в киловаттах в технической документации транспортного средства.

Таким образом, исчисление акциза по данным ставкам должно производиться в отношении мощности двигателя легкового автомобиля, выраженной в киловаттах, исходя из единицы измерения, равной 0,75 кВт, то есть в пересчете на лошадиные силы.

При этом правил округления полученного значения мощности двигателя в киловаттах при таком пересчете НК РФ не содержит.

Порядок округления

При импорте автомобилей сумму акциза рассчитывают в графе 47 декларации на товары. При этом за основу начисления берут значение мощности двигателя, округленное по математическим правилам с точностью до двух знаков после запятой (после запятой могут быть нули). Сумму акциза считают так:

| Сумма акциза |

| Основа начисления платежа (мощность двигателя, выраженная в кВт) |

| Налоговая ставка |

Полученный результат округляют по математическим правилам с точностью до двух знаков после запятой (абз. 28 подп. 45 п. 15 Инструкции).

Пример

Организация ввозит на территорию РФ в апреле 2020 года автомобиль из Германии с мощностью 150 кВт.

Сумму акциза рассчитывают в графе 47 декларации на товары.

Ставка акциза - 773 руб. за 1 л.с.

Размер акциза = 150 кВт : 0,75 х 773 руб. = 154 600,00 руб.

Сумма в размере 154 600 руб. должна быть уплачена в бюджет

При заполнении налоговой декларации указывают мощность двигателя одного автомобиля в лошадиных силах с точностью до одного знака после запятой. Определяя налоговую базу для налоговой декларации, мощность двигателя, указанную в технической документации на легковой автомобиль в киловаттах, заранее пересчитывают в лошадиные силы.

Так, значение налоговой базы, которое указывают в графе 2 Декларации, считают по формуле:

| Налоговая база |

| Мощность двигателя, выраженная в кВт |

Далее считают сумму акциза, применяя соответствующую налоговую ставку.

При этом получившийся результат разрешено округлять по математическим правилам до одного знака после запятой.

Ни тот, ни другой порядок округления не противоречит нормам главы 22 «Акцизы» НК РФ, указали финансисты. И не забыли отметить, что обязанность по разъяснению порядка заполнения налоговых деклараций возложена на налоговые органы (подп. 4 п. 1 ст. 32 НК РФ).

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Графа 47 таможенной декларации является платежной графой, в которой указываются результаты расчета таможенных платежей.

В наше время с достаточно высоким развитием специального программного обеспечения расчет платежей в процессе заполнения декларации на товары вручную делать не требуется. Достаточно правильно ввести входные данные в соответствующие графы и нажать кнопку расчета платежей. Чтобы графа заполнилась верно, нужно предварительно выбрать код товара в графе 33, в графе 34 указать страну происхождения , в графу 42 ввести фактурную стоимость товара, а в графе 22 правильно указать валюту контракта, в графе 36 — преференции. Само собой, в графе 23 должен быть курс валюты ЦБ на день подачи декларации, а в графе 1 – таможенный режим (процедура). На некоторые товары (в зависимости от кода) еще влияют и масса товара, и количество, поэтому перед расчетом платежей надо заполнить все предыдущие графы декларации. Но это не все. Осталась графа 45. Ранее говорили про расчет таможенной стоимости . В программе таможенная стоимость считается сама, когда вы введете в графу 42 стоимость товара, а в ДТС внесете все дополнительные расходы, влияющие на таможенную стоимость. В любом случае размер таможенной стоимости желательно перепроверить вручную, во избежание ошибок и опечаток. Т.к. неверно задекларированные данные чреваты недоплатой платежей. За это строго карают. После всех введенных данных можно уже и сделать расчет платежей.

В результате расчета графа примет следующий вид: это будет вид платежа с четырехзначным кодом, основа начисления, ставка, сумма и особенность уплаты платежа в виде двух букв.

Перечислим основные коды платежей. Код платежа 1010- сборы за таможенное оформление. Это вид платежа присутствует только в первом товаре графы 47. Базой для его расчета является общая таможенная стоимость по всей декларации (по всем товарам) из графы 12. Ввозная пошлина имеет код 2010. Для ее основы берется таможенная стоимость именно этого товара из графы 45. В случае применения к товару комбинированной ставки пошлины рассчитывается двумя строчками и оплате подлежит бόльшая из них. Под кодом 5010 указывается НДС. А основой для его расчета является сумма таможенной стоимости товара, пошлины на этот товар и акциза. Есть еще и другие коды платежей, вот некоторые из них: 2040- специальная пошлина, 2050- антидемпинговая пошлина, 2060- компенсационная пошлина, 3010-3050- вывозные пошлины, 4010- 4210- акцизы, и прочие коды.

Особенности уплаты платежей:

| Уплата платежа до выпуска, а также до истечения срока, указанного в подпункте 2 пункта 1 статьи 197 ТК, в случае выпуска товаров до подачи таможенной декларации | ИУ |

| Платеж уплачен (взыскан) после выпуска товаров в полном размере исчисленной суммы | ВУ |

| Отсрочка уплаты таможенных пошлин, изменение срока уплаты налогов или таможенных сборов с единовременным погашением суммы платежа | ОП |

| Рассрочка уплаты таможенных пошлин, изменение срока уплаты налогов или таможенных сборов с поэтапным погашением суммы платежа | РП |

| Условное исчисление таможенных пошлин, налогов и таможенных сборов, освобождение от которых предусмотрено международными договорами и актами, составляющими право Евразийского экономического союза, и законодательством государств — членов Евразийского экономического союза | УН |

| Условное исчисление таможенных пошлин, налогов и таможенных сборов исходя из содержания таможенной процедуры, условиями которой предусмотрено освобождение от уплаты таможенных пошлин, налогов и таможенных сборов | УР |

| Платеж не уплачивается или уплачивается в размере, меньшем исчисленной суммы | УМ |

| Платеж уплачивается (взыскан) при частичном условном освобождении от уплаты таможенных пошлин, налогов в соответствии с таможенной процедурой временного ввоза (допуска) | ВВ |

| Уплата налога на добавленную стоимость методом зачета (для Республики Казахстан) | ЗН |

| Отсрочка части суммы таможенных пошлин, изменение срока уплаты части суммы налогов или таможенных сборов с единовременным погашением суммы платежа | ОЧ |

| Уплата таможенных пошлин по временной таможенной декларации в отношении товаров, перемещаемых трубопроводным транспортом (для Российском Федерации) | ТР |

В графе В указываются сумма таможенных платежей подлежащих уплате по всей декларации с указанием платежных документов, откуда эти деньги инспектор должен будет списать. Например, с указанием номера и даты платежного поручения. Для каждого вида платежа (по аналогии с графой 47) указывается сумма списания, код валюты платежа (для РФ это рубли – код 643), номер платежного документа и его дата, способ уплаты.

Если на компанию оформлен Единый лицевой счет (ЕЛС), то графа В заполняется несколько проще. Нужно заполнить только вид платежа, сумму и ИНН. Номера платежных поручений заполнять не надо!

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Таможенная декларация — это документ в виде письменного заявления, составленный по устной форме, где содержится полная и точная информация о грузе, таможенном режиме и виде транспорта, на котором товар перевозится. Процедура заполнения декларации и последующей подачи документа в таможенные органы называется таможенным декларированием.

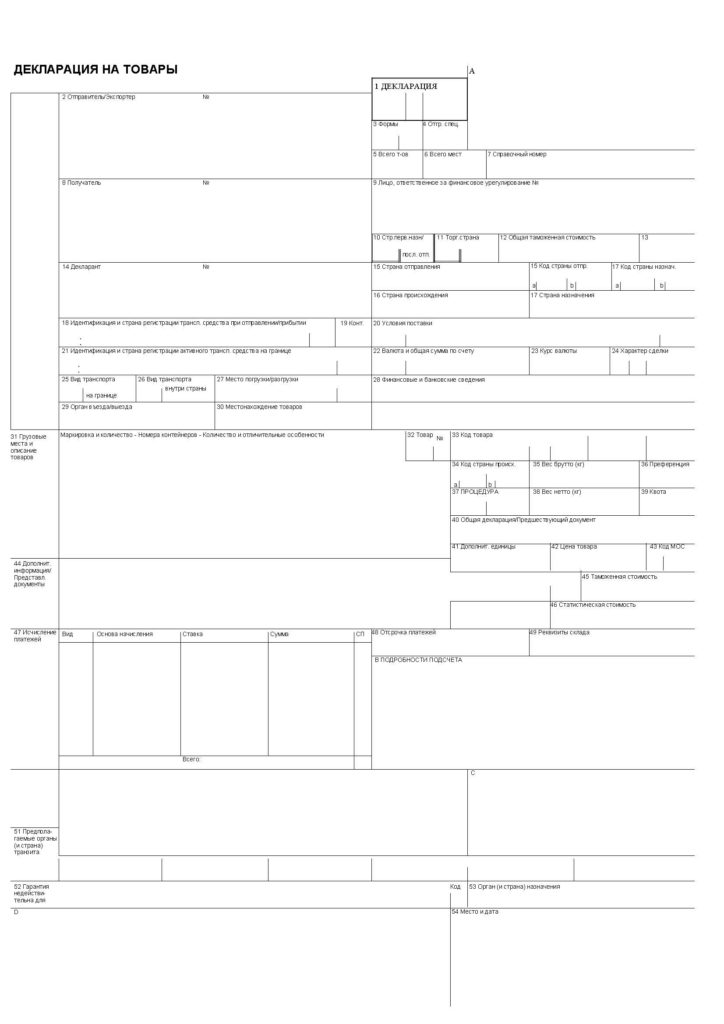

Порядок заполнения таможенной декларации

Таможенная декларация на товара имеет 54 пункта, в каждом из которых должна быть указана соответствующая информация.

1. Декларация — здесь указывается таможенный режим. Импорт, экспорт или другой.

2. Отправитель / Экспортер — юридический адрес компании поставщика товаров.

3. Формы — здесь указывается количество листов декларации, которое зависит от количества товаров. Если их нет, то ставится цифра 1.

4. Отгрузочные спецификации

5. Всего товаров — количество декларируемых товаров.

6. Всего мест — площадь и объем, который занимает товар в транспортном средстве или контейнере.

7. Справочный номер — указывается код особенности декларирования товаров.

8. Получатель — данные получателя товаров.

9. Лицо, ответственное за финансовое урегулирование — информация о компании, которое заключило договор при при совершении внешнеэкономической сделки.

11. Торгующая страна — наименование страны экспортера.

12. Общая таможенная стоимость — размер таможенной стоимости партии.

14. Декларант — данные о лице, декларирующем товар.

15. Страна отправления — наименование государства, откуда экспортируется товар.

15 (a). Код страны отправления — код латиницей.

16. Страна происхождения — страна производства товара.

17. Страна назначения — страна импортер.

17 (a). Код страны назначения — код латиницей.

18. Идентификация и страна регистрации транспортного средства при отправлении/прибытии — сведения о транспортном средстве и код страны его регистрации.

19. Контейнер — заполняется, если товар перевозится в контейнере.

20. Условия поставки — режим поставки ИНКОТЕРМС.

21. Идентификация и страна регистрации активного транспортного средства на границе — количество транспортных средств на котором перевозится товар.

22. Валюта и общая сумма по счету — сумма и валюта сделки.

23. Курс валюты — курс установленный ЦБ РФ на момент заключения сделки.

24. Характер сделки — информация исходя из условий сделки.

25. Вид транспорта на границе — вид транспортного средства, на котором товар пересекает таможенную границу.

26. Вид транспорта внутри страны — вид транспортного средства, на котором товар перемещается внутри страны.

29. Орган въезда/выезда — таможенный пост, через который ввозится товар.

30. Местонахождение товаров — место таможенного оформления.

31. Грузовые места и описание товаров — перечень товаров и информация о них.

32. Товар — наименование товара.

33. Код товара — код ТН ВЭД.

34. Код страны происхождения — страна производства товара.

35. Вес брутто (кг) — вес в упаковке, но без учета веса паллет.

36. Преференция — информация о льготах.

37. Процедура — код таможенной процедуры.

38. Вес нетто (кг) — вес в потребительской таре и чистый вес.

39. Квота — количественные или стоимостные ограничения.

40. Общая декларация / Предшествующий документ — заполняется, если деклараций несколько, либо текущая имеет «дочерний» статус.

41. Дополнительные единицы — заполняется, если в отношении декларируемого нами товара в соответствии с ТН ВЭД будет применяться дополнительная единица измерения.

42. Цена товара — стоимость товара в валюте.

43. Код МОС — указывается код выбранного декларантом метода определения таможенной стоимости декларируемых товаров, а также код признака корректировки таможенной стоимости.

44. Дополнительная информация / Предоставленные документы — дополнительные требуемые данные.

45. Таможенная стоимость — рассчитанная таможенная стоимость товара.

46. Статистическая стоимость — рассчитывается путем приведения таможенной стоимости товара.

47. Исчисление платежей — данные оп таможенных платежах.

В. Подробности подсчета — сведения об уплате.

48. Отсрочка платежей — заполняется, если есть отсрочка.

49. Реквизиты склада — информация о СВХ.

51. Предполагаемые органы (и страна) транзита — государства, границы которых пересекал товар во время перемещения.

52. Гарантия недействительна для — о имеющихся гарантиях.

53. Орган (и страна) назначения — конечный пункт назначения.

54. Место и дата — где и когда была заполнена декларация.

Подпишитесь, и ежемесячно мы будем присылать Вам только полезные и важные материалы и новости в сфере ВЭД.

Пунктом 2 статьи 136 Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС) установлено, что обязанность по уплате ввозных таможенных пошлин, налогов в отношении помещаемых под таможенную процедуру выпуска для внутреннего потребления товаров, которые ввозятся в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу (далее – Товары) и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, а если Евразийской экономической комиссией (далее – ЕЭК) определен иной размер такой суммы, – размера суммы, определенного ЕЭК, по курсу валют, действующему на день регистрации таможенным органом декларации на товары, не возникает.

При этом для целей пункта 2 статьи 136 ТК ЕАЭС (для установления наличия обязанности по уплате ввозных таможенных пошлин, налогов) в таможенную стоимость не включаются расходы на перевозку (транспортировку) ввозимых на таможенную территорию Евразийского экономического союза (Союза) товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с такой перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров.

ЕЭК вправе определять иной размер суммы, чем сумма, предусмотренная абзацем первым данного пункта статьи 136 ТК ЕАЭС, в пределах которой обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, ввозимых в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, не возникает.

До настоящего времени таких решений ЕЭК не принимала.

Освобождение от уплаты таможенных сборов за таможенные операции в отношении товаров (за исключением товаров для личного пользования), ввозимых в Российскую Федерацию или вывозимых из Российской Федерации в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, предоставляется на основании подпункта 6 части 1 статьи 131 Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» (далее – Закон).

Положения о невключении в таможенную стоимость товаров расходов на перевозку (транспортировку) ввозимых на таможенную территорию Союза товаров до места прибытия, расходов на погрузку, разгрузку или перегрузку таких товаров и расходов на страхование в связи с такой перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров (далее – Расходы), аналогичные, заложенным в пункте 2 статьи 136 ТК ЕАЭС для таможенных пошлин, налогов, статьей 131 Закона для целей освобождения от уплаты таможенных сборов за таможенные операции не предусмотрены.

Таким образом, если таможенная стоимость помещаемых под таможенную процедуру выпуска для внутреннего потребления товаров, указанных в пункте 2 статьи 136 ТК ЕАЭС, определенная без включения в нее Расходов, не превышает 200 евро, и при этом таможенная стоимость данных товаров, определённая в общем порядке (с учетом соответствующих Расходов) превышает 200 евро, то в таком случае обязанность по уплате таможенных пошлин, налогов не возникает, но при этом освобождение от уплаты таможенных сборов не предоставляется.

В соответствии с Инструкцией о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 № 257 (далее – Инструкция), в графу 47 «Исчисление платежей» декларации на товары не вносятся сведения по виду таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, если в соответствии с международными договорами и актами, составляющими право Союза, и (или) законодательством государства – члена Союза для декларируемых товаров не установлена ставка, либо установлена нулевая ставка по этому виду платежа, а также, если в соответствии с условиями заявляемой таможенной процедуры не возникает обязанность по уплате этого вида платежа.

Таким образом, согласно требованиям указанной Инструкции в случае невозникновения обязанности по уплате таможенных пошлин, налогов по основанию, предусмотренному пунктом 2 статьи 136 ТК ЕАЭС:

– в графе 47 ДТ исчисление ввозных таможенных пошлин, налогов не производится;

– в графе 36 ДТ по соответствующему виду таможенного платежа проставляется «–».

Также разъясняем, что в соответствии с пунктами 14 и 15 Инструкции в графе 42 «Цена товара» декларации на товары указывается цена товара, фактически уплаченная или подлежащая уплате либо компенсируемая иными встречными предоставлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности) в соответствии с условиями возмездной внешнеэкономической сделки (договора); в графе 45 «Таможенная стоимость» декларации на товары указывается таможенная стоимость декларируемого товара в валюте государства – члена Союза, таможенному органу которого подается декларация на товары, определяемая в соответствии с международными договорами и актами, составляющими право Союза.

В рассматриваемой ситуации таможенная стоимость товаров определяется по общим правилам, установленным статьями 38 – 45 ТК ЕАЭС, а также решениями Коллегии ЕЭК, направленными на реализацию положений статей 38 – 45 ТК Союза (в части не противоречащей ТК ЕАЭС).

ДТС на данные товары заполняется в соответствии с Порядком декларирования таможенной стоимости товаров, утвержденным Решением Комиссии Таможенного союза от 20.09.2010 № 376.

Согласно пункту 1 статьи 40 ТК ЕАЭС расходы на погрузку, разгрузку или перегрузку ввозимых товаров и проведение иных операций, связанных с их перевозкой (транспортировкой) до места прибытия таких товаров на таможенную территорию Союза, являются обязательными дополнительными начислениями при определении таможенной стоимости ввозимых товаров по стоимости сделки с ними к цене, фактически уплаченной или подлежащей уплате за эти товары.

В связи со вступлением с 1 января 2018 года Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС) и в целях единообразного применения положений таможенного законодательства ЕАЭС при заполнении граф декларации на товары при декларировании товаров, которые ввозятся в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, Федеральная таможенная служба сообщает следующее.

В соответствии с пунктом 2 статьи 136, пунктом 2 статьи 225 ТК ЕЭАС обязанность по уплате ввозных таможенных пошлин, налогов в отношении помещаемых под таможенные процедуры выпуска для внутреннего потребления, временного ввоза (допуска) товаров, которые ввозятся в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, а если Евразийской экономической комиссией (далее – ЕЭК) определен иной размер такой суммы, – размера суммы, определенного ЕЭК, по курсу валют, действующему на день регистрации таможенным органом декларации на товары, не возникает. При этом в таможенную стоимость не включаются расходы на перевозку (транспортировку) ввозимых на таможенную территорию ЕАЭС товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с такой перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров (далее – общая таможенная стоимость с вычетом).

Освобождение от уплаты таможенных сборов за совершение действий, связанных с выпуском товаров, в отношении товаров, общая таможенная стоимость которых не превышает 200 евро (далее – общая таможенная стоимость), предоставляется на основании подпункта 6 пункта 1 статьи 131 Федерального закона от 27 ноября 2010 г. N 311-ФЗ “О таможенном регулировании в Российской Федерации” (далее – Федеральный закон от 27 ноября 2011 г. N 311-ФЗ). Вычитание расходов на перевозку (транспортировку) ввозимых на таможенную территорию ЕАЭС товаров до места прибытия, расходов на погрузку, разгрузку или перегрузку таких товаров и расходов на страхование в связи с такой перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров из общей таможенной стоимости положениями Федерального закона от 27 ноября 2010 г. N 311-ФЗ не предусмотрено.

С учетом положений подпунктов 34, 42, 45 пункта 15 Инструкции о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257, заполнение граф 36, 44, 47 декларации на товары с 1 января 2018 года производится следующим образом:

1) в отношении ввозных таможенных пошлин, налогов, если общая таможенная стоимость с вычетом не превышает суммы, эквивалентной 200 евро:

в графе 36 декларации на товары по соответствующему виду таможенного платежа проставляется код “–“;

в графе 47 декларации на товары исчисление ввозных таможенных пошлин, налогов не производится;

2) в отношении таможенных сборов за совершение действий, связанных с выпуском товаров, если общая таможенная стоимость не превышает суммы, эквивалентной 200 евро:

в графе 36 декларации на товары подлежит указанию буквенный код “НС”;

в графе 44 декларации на товары указывается код 07011 и ссылка на подпункт 6 пункта 1 статьи 131 Федерального закона от 27 ноября 2010 г. N 311-ФЗ;

в графе 47 декларации на товары производится исчисление сумм условно начисленных таможенных сборов за таможенные операции.

Обращаем внимание, что Решением Коллегии ЕЭК от 16 января 2018 г. N 5 “О внесении изменений в некоторые решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии” внесены изменения в Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 378 “О классификаторах, используемых для заполнения таможенных деклараций”, которые вступают в силу 18 февраля 2018 года по истечении 30 календарных дней с даты его официального опубликования.

В дополнение к письму ФТС России от 30 января 2018 г. N 01-11/04793 в связи со вступлением в силу с 4 сентября 2018 года Федерального закона от 3 августа 2018 г. N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Федеральный закон) в целях единообразного применения права Евразийского экономического союза (далее – ЕАЭС) и законодательства Российской Федерации при заполнении граф декларации на товары при декларировании товаров, которые ввозятся в Российскую Федерацию или вывозятся из Российской Федерации в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, Федеральная таможенная служба разъясняет следующее.

В соответствии с частью 4 статьи 47 Федерального закона обязанность по уплате таможенных сборов за совершение таможенных операций, связанных с выпуском товаров (далее – таможенные сборы за таможенные операции), в отношении товаров (за исключением товаров для личного пользования), ввозимых в Российскую Федерацию или вывозимых из Российской Федерации в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, общая таможенная стоимость которых не превышает суммы, эквивалентной двумстам евро по официальному курсу иностранной валюты к рублю Российской Федерации, установленному Центральным банком Российской Федерации, действующему на момент регистрации таможенным органом таможенной декларации (далее – товары с общей таможенной стоимостью менее 200 евро), не возникает. При этом в таможенную стоимость не включаются расходы на перевозку (транспортировку) ввозимых на таможенную территорию ЕАЭС товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с такой перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров.

Кроме того, в отношении товаров с общей таможенной стоимостью менее 200 евро, помещаемых под таможенные процедуры выпуска для внутреннего потребления, временного ввоза, в соответствии с пунктом 2 статьи 136 и пунктом 2 статьи 225 Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС) также не возникает обязанность по уплате ввозных таможенных пошлин, налогов.

С учетом положений подпунктов 34, 42 и 45 пункта 15 Инструкции о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257, при декларировании товаров с общей таможенной стоимостью менее 200 евро заполнение граф 36, 44 и 47 декларации на товары с 4 сентября 2018 года производится следующим образом:

1) при ввозе товаров в Российскую Федерацию и помещении их под таможенные процедуры выпуска для внутреннего потребления или временного ввоза (допуска):

в графе 36 декларации на товары по всем элементам графы проставляется код «–»;

в графе 44 декларации на товары помимо прочих сведений под кодом 07016 в отношении всех видов таможенных платежей указываются ссылки на часть 4 статьи 47 Федерального закона и пункт 2 статьи 136 или пункт 2 статьи 225 ТК ЕАЭС;

в графе 47 декларации на товары исчисление таможенных сборов за таможенные операции, ввозных таможенных пошлин, налогов не производится, исчисление иных платежей производится в соответствии с установленным порядком;

2) при вывозе товаров из Российской Федерации:

в графе 36 декларации на товары по первому элементу графы проставляется код «–», по второму, третьему и четвертому элементам графы заполнение производится в соответствии с Классификатором льгот по уплате таможенных платежей, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 (далее – Классификатор льгот);

в графе 44 декларации на товары помимо прочих сведений под кодом 07016 в отношении таможенных сборов за таможенные операции указывается ссылка на часть 4 статьи 47 Федерального закона;

в графе 47 декларации на товары исчисление таможенных сборов за таможенные операции не производится, исчисление вывозных таможенных пошлин и иных платежей производится в соответствии с установленным порядком.

Дополнительно информируем, что Федеральной таможенной службой направлено предложение в Евразийскую экономическую комиссию об исключении буквенного кода «НС» из пункта 4.1.1 раздела 4 Классификатора льгот.

Прошу довести данные разъяснения до подчиненных таможенных органов для использования в работе и осуществления контроля за корректностью исчисления таможенных платежей и заполнения граф деклараций на товары при декларировании товаров с общей таможенной стоимостью менее 200 евро.

МЫ ОКАЗЫВАЕМ УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ И ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ (С ФИЗИЧЕСКИМИ ЛИЦАМИ МЫ НЕ РАБОТАЕМ), В ТОМ ЧИСЛЕ: ДЕКЛАРАНТАМ (ИМПОРТЕРАМ и ЭКСПОРТЕРАМ), ТАМОЖЕННЫМ ПРЕДСТАВИТЕЛЯМ, ВЛАДЕЛЬЦАМ СВХ, УПОЛНОМОЧЕННЫМ ЭКОНОМИЧЕСКИМ ОПЕРАТОРАМ, ТАМОЖЕННЫМ ПЕРЕВОЗЧИКАМ.

МЫ ОКАЗЫВАЕМ ЮРИДИЧЕСКИЕ УСЛУГИ, СВЯЗАННЫЕ С ОПЕРАЦИЯМИ, СОВЕРШАЕМЫМИ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕНУЮ ГРАНИЦУ ЕАЭС В РЕГИОНЕ РОССИИ.

МЫ ГОТОВЫ РАЗЪЯСНИТЬ МЕХАНИЗМ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ПРОЦЕССОВ СВЯЗАННЫХ С ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ГРАНИЦУ, ДАТЬ ОЦЕНКУ ПРАВОМЕРНОСТИ ДЕЙСТВИЯМ ГОСУДАРСТВЕННЫХ КОНТРОЛИРУЮЩИХ ОРГАНОВ, ОБЖАЛОВАТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОМОЧЬ ВАШИМ ЮРИСТАМ ОБЖАЛОВАТЬ НЕПРАВОМЕРНЫЕ ДЕЙСТВИЯ В ВЫШЕСТОЯЩИЕ ОРГАНЫ и СУД.

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

от 26 июня 2015 г. N 01-11/30742

О ЗАПОЛНЕНИИ ГРАФЫ 44 ДЕКЛАРАЦИИ НА ТОВАРЫ

В связи со вступлением в силу с 1 июля 2015 года решений Коллегии Евразийской экономической комиссии от 18 июля 2014 г. N 127 "О внесении изменений в Инструкцию о порядке заполнения декларации на товары" (далее - Решение N 127), от 2 июля 2014 г. N 98 "Об Инструкции о порядке регистрации или отказа в регистрации декларации на товары", от 2 июня 2015 г. N 60 "О внесении изменений в некоторые решения Коллегии Евразийской экономической комиссии в отношении структур и форматов электронных копий таможенных документов" сообщаем следующее.

1. В соответствии с подпунктом 42 пункта 15 Инструкции о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 (с изменениями, внесенными Решением N 127) (далее - Инструкция о порядке заполнения ДТ), в графе 44 "Дополнительная информация/Предоставленные документы" декларации на товары (далее - ДТ) указываются сведения о каждом документе, на основании которого заполнена ДТ, с проставлением его кода в соответствии с классификатором видов документов и сведений, используемых при таможенном декларировании и через знак разделителя "/" - признака, подтверждающего представление либо непредставление документа при подаче ДТ (далее - признак) с учетом следующего:

под цифрой "0" указываются сведения о документах, подтверждающих сведения, заявленные в ДТ, но не представленные при подаче ДТ;

под цифрой "1" указываются сведения о документах, сопровождающих, в соответствии со статьей 183 и 184 Таможенного кодекса Таможенного союза, подачу ДТ и впервые представляемых таможенному органу, а также идентификатор документа, присвоенный информационной системой таможенных органов при представлении документа в электронном виде (далее - ИД) и идентификатор хранилища электронных документов при представлении документа в электронном виде (далее - ИЭАДД). Структура и порядок заполнения ИД и ИЭАДД предусмотрены Решением Коллегии Евразийской экономической комиссии от 12 ноября 2013 г. N 254 "О структурах и формах электронных копий таможенных документов";

под цифрой "2" указываются сведения о документах, ранее представляемых в таможенный орган при таможенном декларировании товара. При этом для документа, представленного на бумажном носителе, указывается регистрационный номер ДТ, к которой был приложен этот документ, а для документа, представленного в электронном виде, дополнительно указывается ИД и ИЭАДД;

под цифрой "3" производится запись "Обязуюсь представить до "__" ____ ____", если документ, в соответствии со статьей 208 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном декларировании в Российской Федерации", может быть представлен после выпуска товаров.

2. Для документов, подтверждающих сведения, заявленные в графе 54 ИД, в отношении которых не предусмотрены отдельные коды в соответствии с Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 "О классификаторах, используемых для заполнения таможенных деклараций" (далее - Решение N 378), используется код "09999" - иные документы, представляемые при таможенном декларировании товаров. Указание кодов, не предусмотренных Решением N 378, в том числе кода "00000", не допускается.

3. В соответствии с подпунктом 4 пункта 10 Инструкции по заполнении формы корректировки на товары, утвержденной Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. N 289, в графе 44 формы корректировки декларации на товары (далее - КДТ), указываются сведения о документах, подтверждающих вносимые изменения и (или) дополнения, в соответствии с порядком заполнения графы 44 ДТ, утвержденным Инструкцией о порядке заполнения ДТ.

Таким образом в графе 44 КДТ также указывается признак, подтверждающий представление либо непредставление документа при подаче ДТ:

при внесении изменений и (или) дополнений до выпуска товаров используется цифра "0";

при внесении изменений и (или) дополнений после выпуска товаров используется цифра "3".

Читайте также: