Гражданина является владельцем дачи транспортный налог

Опубликовано: 16.05.2024

Транспортный налог. Это словосочетание знакомо почти каждому автомобилисту в России. Налог этот является региональным, т.е. денежные средства, уплаченные в качестве транспортного налога, поступают в бюджеты субъектов РФ. Причем законодательство не устанавливает для субъектов РФ обязательного расходования поступающих сумм на содержание, ремонт и строительство дорог. Куда потратить собранные деньги – регионы решают сами. Налог уплачивают лица, на которые зарегистрированы транспортные средства. Плательщиками признаются и организации, имеющие в собственности транспорт, и граждане.

Содержание

За какой транспорт нужно платить?

Практически за любой – автомобили, мотоциклы, мотороллеры, автобусы, тракторы, снегоходы, мотосани, корабли, катера, яхты и лодки, гидроциклы, самолеты и вертолеты. Владельцы всех этих транспортных средств должны уплачивать налог. Однако есть и исключения.

Кто не должен платить налог?

Так, на основании ст. 357 Налогового кодекса РФ не признаются плательщиками транспортного налога UEFA и его дочерние организации (до 31 декабря 2020 г.), FIFA и дочерние организации FIFA, конфедерации, национальные футбольные ассоциации (например, Российский футбольный союз), поставщики товаров (работ, услуг), производители медиа для UEFA (до 30 декабря 2020 г.) и FIFA, производители медиаинформации FIFA, организаторы вещания FIFA, коммерческие партнеры UEFA (до 31 декабря 2020 г.), но только в отношении принадлежащих им на праве собственности транспортных средств, используемых исключительно для осуществления мероприятий, предусмотренных Федеральным законом от 07.06.2013 № 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Льготы по транспортному налогу

Также законодательство устанавливает льготы для отдельных видов транспортных средств.

Исходя из положений ст. 358 НК РФ, не нужно платить налог за:

- весельные и моторные лодки, если мощность двигателя не превышает 5 л.с.;

- легковые автомобили, оборудованные для использования инвалидами (имеются в виду только специально оборудованные автомобили);

- легковые автомобили, полученные (приобретенные) через органы социальной защиты населения, если мощность двигателя такого автомобиля менее100 л.с.;

- промысловые речные и морские суда, а также морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, комбайны и специальные автомашины, используемые в сельском хозяйстве и зарегистрированные на сельхозпроизводителей;

- транспортные средства, находящиеся в оперативном управлении федеральных органов исполнительной власти и федеральных государственных органов, в которых предусмотрена военная или приравненная к ней служба (армия, полиция и т.п.);

- самолеты и вертолеты санитарной авиации и медслужбы;

- суда, зарегистрированные в Российском международном реестре судов, а также стационарные и плавучие морские платформы, передвижные морские буровые установки и буровые суда;

- транспортные средства, находящиеся в розыске, а также те, розыск которых прекращен.

Если у вас угнали автомобиль, то начиная с месяца, в котором произошел угон, вы не должны платить транспортный налог. И только с месяца, в котором автомобиль возвращен владельцу, налог снова подлежит уплате. Как следует из данной нормы НК РФ, если автомобиль так никогда и не найдут, то налог за него платить не придется.

Как видно, некоторые льготы по налогу зависят от мощности двигателя транспортного средства. И это неслучайно – именно мощность двигателя является налоговой базой для исчисления налога. Мощность двигателя для целей налогообложения определяется по регистрационным документам. Правда, и здесь есть исключения – для самолетов, оборудованных реактивными двигателями, налоговая база определяется как паспортная статическая тяга реактивного двигателя, а для несамоходных водных транспортных средств – как валовая вместимость в регистровых тоннах. Если же водное или воздушное транспортное средство не попадает ни в одну из вышеописанных категорий (например, планер), то налоговая база определяется как единица транспортного средства.

Сколько нужно платить?

Итак, теперь, когда налоговая база определена, для расчета налога нам остается узнать лишь величину налоговой ставки. Однако НК РФ содержит лишь базовые ставки налога. Почему так? Транспортный налог, как мы помним, – налог региональный. А это означает, что у субъектов Федерации должно быть право как-то влиять на величину налога. И такое право установлено в ст. 361 НК РФ. Законом субъекта РФ допускается увеличение или уменьшение базовой ставки налога не более чем в 10 раз. А если речь идет о легковых автомобилях с мощностью двигателя до 150 л.с. включительно, то законом субъекта РФ налоговая ставка на такой автомобиль может быть уменьшена до нуля.

Также региональные власти могут ввести разные ставки налога для транспортных средств разных лет выпуска, разных экологических классов. Это позволяет в каких-то регионах поддержать, например, небогатых владельцев старых автомобилей путем применения пониженной ставки налога, а в других – наоборот, установить на старые автомобили повышенный налог, побуждая тем самым владельцев быстрее менять автомобиль на более новый и современный.

Помимо этого, с 2014 года существует так называемый налог на роскошь — владельцы автомобилей стоимостью свыше 3 млн руб. платят транспортный налог с повышающим коэффициентом, причем чем дороже автомобиль – тем этот коэффициент выше.

Отдельно стоит упомянуть о том, что НК РФ не предусмотрены льготы по налогу для пенсионеров, правда, такие льготы могут быть установлены законами субъектов Федерации.

Таким образом, для расчета транспортного налога, например, на автомобиль, необходимо знать налоговую ставку, установленную в том регионе, где зарегистрирован владелец автомобиля. Сам налог за календарный год (а именно год является налоговым периодом по данному налогу) рассчитывается путем умножения налоговой ставки на величину налоговой базы.

Примеры расчета налога

Если у вас в собственности находится легковой автомобиль мощностью 149 л.с., а ставка в вашем регионе для такого автомобиля составляет, допустим, 3,5 руб., то сумма налога за год владения автомобилем составит 149 х 3,5=521,5 руб.

А как рассчитать налог, если автомобиль был приобретен, скажем, в сентябре? Для этого нужно обратиться к п. 3 ст. 362 НК РФ. В этом случае необходимо разделить сумму налога, рассчитанную за год, на 12, и умножить на количество месяцев, которое вы владели автомобилем. Если автомобиль поставлен на учет до 15-го числа включительно, то месяц постановки на учет учитывается в количестве месяцев владения в соответствующем году, а если после – то не учитывается.

Продолжим наш пример. Допустим, автомобиль поставлен на учет 14 сентября 2019 г. Тогда сумма налога за 2019 год составит 521,5/12 х 4=173,83 руб. Четыре – это количество месяцев владения автомобилем в 2019 году (сентябрь, октябрь, ноябрь и декабрь). Если же автомобиль поставлен на учет 16 сентября, то для целей налогообложения учитывается только три месяца – октябрь, ноябрь и декабрь. Если же вы продали автомобиль в течение года (или он снят с регистрации по каким-то иным причинам), то действует обратное правило – если снятие с регистрации произошло после 15-го числа, то этот месяц учитывается для целей налогообложения, а если до 15-го числа – то не учитывается.

Ставки

Иногда возникают споры относительно применения той или иной налоговой ставки. Базовая ставка за легковой автомобиль мощностью свыше 100 и до 150 л.с. составляет 3, 5 руб., а для грузового автомобиля той же мощности – 4 руб. И некоторые автовладельцы уверены, что если в свидетельстве о регистрации указана категория «В», то данный автомобиль является легковым. Однако это не так. Категории транспортных средств (А, В, С, D, прицеп) установлены в соответствии с положениями Конвенции о дорожном движении, принятой на Венской Конференции ООН по дорожному движению 8 ноября 1968 г. И к категории «В» могут относиться как легковые, так и грузовые автомобили. А для целей налогообложения учитывается не только категория, но и тип, и назначение автомобиля. Поэтому, например, автомобиль «Газель» с бортовым кузовом, предназначенный для перевозки грузов, должен облагаться по ставкам для грузовых автомобилей (см., в частности, письмо ФНС России от 08.06.2017 № БС-3-21/3923@).

Как и когда уплачивается транспортный налог?

Граждане и юридические лица платят его по-разному.

- Юридические лица

Организации самостоятельно рассчитывают налог и авансовые платежи, которые подлежат уплате ежеквартально (если иное не установлено законом субъекта РФ), а по окончании налогового периода, в срок до 1 февраля года, следующего за отчетным, предоставляют в налоговый орган декларацию по налогу и (не ранее 1 февраля) уплачивают налог, сумма которого определяется как разница между суммой, начисленной за год, и суммой, уплаченной за этот же год в качестве авансовых платежей.

- Физические лица

Для граждан все проще. Они уплачивают налог на основании налогового уведомления, которое раз в год присылается налоговым органом. Заплатить налог нужно не позднее 1 декабря года, следующего за годом, за который этот налог исчислен. Например, налог за 2019 год необходимо уплатить не позднее 1 декабря 2020 г. Отдельно стоит отметить, что в налоговом уведомлении может быть указана сумма налога лишь за три налоговых периода (года), предшествующих году, в котором такое уведомление направлено (см. п. 3 ст.363 НК РФ). Это означает, что если уведомление направлено в 2019 году, то в нем могут быть указаны суммы налога лишь за 2016, 2017 и 2018 годы. И только эти суммы подлежат уплате налогоплательщиком. Неправомерно включать в уведомление суммы налога за 2015 и предшествующие годы.

Отменят ли транспортный налог в 2020 году?

Несмотря на то что во многом порядок обложения налогом несправедлив (не имеет никакого значения, в первую очередь, пробег того же автомобиля), и об этом постоянно ведутся дискуссии, вряд ли стоит ожидать неких принципиальных изменений в порядке расчета и взимания транспортного налога в 2020 году.

Несмотря на то, что налоги на дачные постройки существуют в разных вариантах с прошлого века, несколько интернет-ресурсов заявили про новые дачные налоги 2021 года. Не будем забывать, что большинство потенциальных налогоплательщиков этой категории составляют пожилые люди. Поэтому тема очень болезненна для многих.

Речь шла о том, что теперь бедные дачники будут платить налог со всех построек, невзирая на их назначение и внешний вид. В первую очередь говорили о налоге на теплицы, бани, сараи и туалеты. Последний стал нарицательным для этой темы. В сети так называемый «новый» налог окрестили «налогом на туалеты».

Какие дачные постройки будут облагаться налогом, а какие нет?

Итак, бани, сараи, теплицы и другие сооружения – это имущество граждан, которое располагается на их дачных участках. Речь идет не о капитальном доме, а о хозяйственных объектах.

В СМИ прозвучала новость о том, что Минфин России ввел новый налог на бани и сараи, который начал работать с 2021 года. Кроме того, дачники обязаны заявить о наличии на своих участках хозяйственных построек. Это сообщение было интерпретировано самими владельцами так, что теперь им придется платить не только за бани и сараи, но и за теплицы, летние кухни и туалет.

После многочисленных вопросов в Минфин от дачников сами чиновники поспешили внести ясность.

Законодательство о налоговой базе

Так что же из сказанного — правда, а что является выдумкой? Во-первых, нужно вспомнить о том, что налог на дачные постройки берет свое начало еще в 1992 году. Для того, чтобы выяснить налоговую базу, нужно обратиться к законодательству.

Объектом налогообложения, согласно закону об имущественном налоге физлиц, практически не изменился. Так же, как и прежде, им является любое недвижимое имущество:

- жилой дом;

- квартира;

- дача;

- гараж;

- иные строения.

Важным замечанием, сделанным в 1 и 2 статьях закона, является то, что этот налог платят только собственники. Собственностью считается только такие виды имущества, которые зарегистрированы в Росреестре. Раньше владелец после процедуры оформления получал Свидетельство о праве собственности. Сейчас — юридически равноценную выписку из ЕГРН (Единого государственного реестра недвижимости).

Другими словами, налогом облагаются только те постройки, которые можно зарегистрировать в государственном кадастре и получить право собственности на них. Таковыми могут являться только капитальные строения.

Капитальные постройки отличаются от временных тем, что имеют крепкий фундамент и долговременные цели для их использования. Есть несколько видов капитальных построек, но главными являются жилые и нежилые. Все остальные постройки, которые представляют собой нестабильный внешний вид и непостоянные цели, относят к временным.

Статья 406 Налогового кодекса России (НК РФ) дополняет налоговую базу следующими объектами:

- объекты незавершенного строительства;

- совокупность построек, в которую входит один или более жилых домов;

- хозпостройки.

Осталось выяснить, о каких именно постройках идет речь. Действительно ли бабушки и дедушки будут платить с каждого ветхого строения, которое громко называется теплицей или сараем? Подробные разъяснения по этому поводу дают в средствах массовой информации представители Министерства финансов.

Теперь придется платить за баню и сарай?

Во-первых, сам Минфин не может ввести новый налог. Для этого нужно внести изменения в Налоговый кодекс РФ. Это делает Государственная дума.

Во-вторых, закона о том, что бани, сараи и дачные туалеты теперь облагаются налогом, не существует.

Тут речь идет о налогах на имущество, которые платят физические лица. А они это делают с 1992 года. Но в 2015 году закон был отменен. А в 2021 появились поправки в главу 32 Налогового кодекса РФ. Именно в соответствии с ними все хозяйственные объекты, которые располагаются на земельных участках, приравниваются к имуществу дачника наравне с самим домом. Но тут есть поправки:

1. Налогом облагаются только так называемые капитальные сооружения. Если объект можно передвинуть и при этом его целостность не нарушится, то на него не распространяется этот закон. Таким образом, теплицы, туалеты, летние души и даже некоторые сараи не в списках.

2. Налогом облагается только то, на что зарегистрировано право собственности.

3. Площадь хозяйственной постройки должна быть не меньше 50 кв. м. На объекты меньшие по площади действует льгота.

Итак, ни туалеты, ни теплицы, ни другие несущественные постройки налогом не облагаются. Помимо этого, сначала придется зарегистрировать право собственности, а потом обращаться в налоговую службу.

Нововведения и особенности налога на дачный дом

Налог на дачу основывается на изменениях, которые произошли в законодательстве в 2021 году. Это касается закона о дачах, который предусматривает формирование государственных сборов, относящихся к той категории, которая включает в себя владельцев земельных и садовых участков.

Несмотря на то, что изменения должны были упростить систему формирования сумм, эксперты утверждают, что в настоящее время существует достаточное количество проблем и нерассмотренных вопросов, которые требуют внимания.

На фоне того, что ранее установленные законодательные нормы утверждались около двух десятилетий назад, к моменту последних нововведений имели место значительные проблемы, относящиеся к изменению правовых норм, развивавшихся всё это время.

Так называемая «дачная амнистия» позволила узаконить постройки, которые возводились вне правовых норм. В особенности это коснулось Московской области, где их количество превысило все ожидаемые показатели. Всего по России отметили около 12 миллионов построек, которые были признаны законными на основании упомянутой «амнистии».

Чего коснулись нововведения:

- льготных категорий;

- срока непрерывного владения;

- процентных ставок;

- иных условий по владению дачной постройкой.

Новый закон призван уменьшить количество возникающих вопросов и упростить процесс администрирования данной сферы. Тем не менее, с учетом попыток облегчить жизнь владельцам земельных участков и собственникам дачных построек всё ещё остаются некоторые вопросы, касающиеся формирования суммы.

Какие хозяйственные постройки облагаются налогом, а какие нет?

Итак, руководствуясь предписаниями самих налоговиков (предыдущая глава), дачник будет платить за:

• капитальный жилой дом на земельном участке – платить;

• баня с фундаментом (размер от 50 кв. м) – платить;

• капитальный сарай площадью от 50 кв. м – платить;

• сарай без фундамента – не платить;

• туалет (если он типа «сортир») – не платить;

• теплица – не платить;

• некапитальный гараж (открытого, закрытого типа) – не платить;

• беседка – не платить;

• парник – не платить;

• забор – разумеется, не платить.

Право собственности на постройку – основное условие, которым руководствуется налоговая.

Согласно Гражданскому кодексу право собственности на любую недвижимость возникает с того момента, как она будет официально зарегистрирована. Федеральный закон №122 «О госрегистрации прав на недвижимость и сделок» подробно объясняет нюансы этой процедуры.

Каждое построенное сооружение (чаще всего речь идет о жилых домах и гаражах) не вносится автоматически в базу данных Росреестра. Сначала владелец земли получает разрешение на их постройку, а затем с этим разрешением он может оформить недвижимость (в том числе, незавершенное строительство). Если хозяин земельного участка хочет зарегистрировать любую хозяйственную постройку или блок строений, он может обратиться с заявлением в Росрееср или МФЦ. Но, поскольку чаще всего у такого владельца земли нет специального разрешения на постройку сарая, бани или туалета, собственник участка должен обратиться в специализированную организацию, где работают кадастровые инженеры. Заключается договор, по которому кадастровый инженер выезжает на место и составляет документацию на строения. Вся информация заносится в базу данных государственного кадастра, и после этого объект появляется на публичной кадастровой карте.

Такие случаи — редкость, чаще всего они связаны с ведением коммерческой деятельности, когда регистрация становится необходимой. Услуги кадастровых инженеров стоят недешево. Потому редко кто из обычных граждан прибегает к такой обременительной и никому не нужной процедуре. Нужно иметь в виду, что только после такой процедуры гражданин (как собственник этого строения) обязан платить налог на постройки. Это значит, что волнения дачников по поводу своих дач, необоснованны.

Уведомление налоговых органов о хозпостройках

Данные налоговой инспекции передает Росреестр, но за гражданином сохранена обязанность уведомлять эти структуры о появлении права собственности на недвижимость. Он должен это сделать, если уведомления о постановке на учет не приходят. Процедуру можно пройти онлайн через сайт налоговой или при личном визите в отделение. Бланки и формы заявлений можно скачать с официального ресурса или взять у сотрудника инспекции.

Обязательство налогоплательщика

Регистрации права собственности нужно пройти до 31 декабря года, с которого он стал владельцем объекта. Налог будет начисляться с момента подачи данных. Уведомлять инспекцию необходимо и о давно полученном недвижимом имуществе, на которое не приходят извещения об уплате налога. Эта обязанность зафиксирована статьей 23 НК РФ. Если налог на недвижимость был начислен хотя бы раз, сообщать не нужно. Значит, объект уже внесен в реестр.

- Как посчитать сотки на участке

- Белая хна для рисунков, тату и осветления волос — описание, свойства и побочные эффекты

- Новые права для работающих пенсионеров с 2021 года

Что будет, если не уведомлять

Государство борется с неплательщиками. Неучтенные здания выявляют с помощью спутниковых карт или беспилотников. Скрыть незарегистрированные строения не получится. Если инспекция обнаружит на земельном участке физического лица здание, с которого не платится имущественный налог, хозяин постройки будет наказан. Штраф составит 20% от неуплаченной суммы за весь период владения (не более трех лет до времени направления уведомления). Инспектор имеет право провести начисление с повышенным коэффициентом, где ставка составит 0,5%.

Налог на строения: сколько платить

Если строение все-таки зарегистрировано, то какой налог с него нужно платить? Таких людей не очень много, но, возможно, кому-то будет интересно: сколько он будет отдавать денег в бюджет при регистрации сарая или бани? Чтобы рассчитать налог, можно воспользоваться несколькими способами:

- Обратиться в местное отделение ФНС (Федеральной налоговой службы). Сотрудник налоговой службы поможет вам, показав вам, как именно нужно определить налог.

- Обратиться на официальный сайт ФНС. Необходимо найти функцию «налоговый калькулятор». Далее выбрать из предложенных нужный налог: «на имущество физических лиц». Пройти далее последовательно выбрать: год, область, где находится постройка и ее кадастровый номер. Кадастровую стоимость, которую запрашивает программа, можно найти по номеру на Публичной кадастровой карте. В результате, исходя из площади, кадастровой стоимости калькулятор подсчитает сумму налога.

- Самостоятельно рассчитать сумму налога, исходя из данных постройки и норм права.

В Налоговом кодексе России (последняя редакция в начале июня 2018 года), в статье 406 «Налоговые ставки», есть способ расчета имущественного налога. Налог рассчитывается путем умножения суммарной инвентаризационной стоимости на коэффициент:

- Инвентаризационная стоимость до 300 тысяч рублей: налог составляет 0,1%.

- При стоимости объекта от 300 до 500 тысяч, налог составит от 0,1 до 0,3%.

- От 500 тысяч — 0,3-2%.

Если рассчитывать, исходя из кадастровой стоимости, то расчет будет следующим:

- 0,1% от кадастровой стоимости, если площадь каждой хозпостройки составит не более 50 квадратных метров. Строение должно быть расположено на участке ЛПХ, СНТ или ИЖС.

- 0,5% в отношении прочих объектов.

В отношении налога на имущество региональным властям дана возможность уменьшать его или увеличивать (но не более, чем в 3 раза).

Льготные категории

Льготные категории граждан по имущественному налогу:

- Герои РФ и СССР, имеющие орден славы трех степеней.

- Инвалиды с детства, I и II групп инвалидности.

- Участники Вов.

- Пострадавшие после катастрофы на Чернобыльской АЭС, аварии на ПО «Маяк», после ядерных испытаний в Семипалатинске.

- Военнослужащие, срок службы которых 20 и более лет.

- Члены семей военнослужащих, которые потеряли кормильца.

- Пенсионеры.

- Граждане, которые выполняли интернациональный долг в Афганистане.

- Родители и супруги тех, кто погиб военнослужащих, погибших при выполнении служебного долга.

- Лица, творчество которых используется в организации выставок.

- Физические лица, во владении которых находятся постройки. Их площадь не превышает 50 м2. Они расположены на землях СНТ, ЛПХ, ИЖС.

Как видим, пенсионеры входят в льготную категорию граждан. Льготы учитываются только в том случае, когда собственник постройки обратится с заявлением в отделение налоговой службы. До первого ноября они выбирают любой объект, на который будет распространяться льгота.

Льготное налогообложение дачных строений

Лица, которые в 2021 г. имеют право не платить налог на садовый дом:

- участники войны;

- пенсионеры;

- инвалиды 1, 2 группы и детства;

- дети-инвалиды;

- Герои СССР и России;

- семьи погибших при исполнении служебных обязанностей;

- пострадавшие от ядерных катастроф.

Льготы сохранены для владельцев дачных строений и подсобных построек площадью меньше 50 кв. м. Даже если это здание капитальное, налогообложению оно равно не подлежит. Местные власти имеют право добавлять к федеральным преференциям собственные. Уточнить, есть ли такие в конкретном регионе, можно в его администрации.

Льготы предоставляются по заявлению гражданина. Чтобы претендовать на них, нужно до 1 ноября текущего года подать письменное прошение в Инспекцию федеральной налоговой службы (ИФНС). Внести в список исключений можно только один объект.

Порядок уплаты налога

Имущественный налог на строения на дачном участке платится ежегодно за истекший календарный период. Например, за 2021 г. собственник недвижимости должен заплатить в 2021 г. ИФНС производит исчисление налога и присылает уведомление гражданину по месту официальной регистрации. В письме будет указан перечень объектов, сумма и реквизиты, на которые надо перечислить деньги.

Сроки

Уплатить начисленный налог на хозяйственные постройки 2021, как и на любое недвижимое имущество, необходимо до 1 декабря текущего года. Квитанция приходит задолго до этой даты. Отсутствие уведомления не освобождает собственника от уплаты. Сведения о начислении можно посмотреть в личном кабинете налогоплательщика на сайте ФНС.

В случае нарушения сроков будут применены санкции – пеня за каждый день просрочки или штраф. Первый вид наказания зависит от суммы долга и от ставки Центробанка на момент начисления. Второй составляет 20–40% от размера задолженности, но не менее 1 тыс. рублей. Далее ИФНС вправе решать вопрос взыскания долга в судебном порядке. От уплаты основной суммы эти расходы не освобождают.

Способы

С 1 января 2021 года физическим лицам упрощена уплата имущественного налога. Сделать отчисления можно через систему единого платежа. Для этого гражданин заранее переводит определенную сумму на счет Федерального казначейства, а платежи налоговые органы запрашивают самостоятельно.

Привычные способы уплаты не отменили. Можно перечислить деньги через почту, платежные системы, терминалы самообслуживания. Формы для быстрого заполнения есть на онлайн-сервисах банков. Погасить налоговый долг можно через личный кабинет налогоплательщика и портал Госуслуги. Датой платежа считается день перечисления средств.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

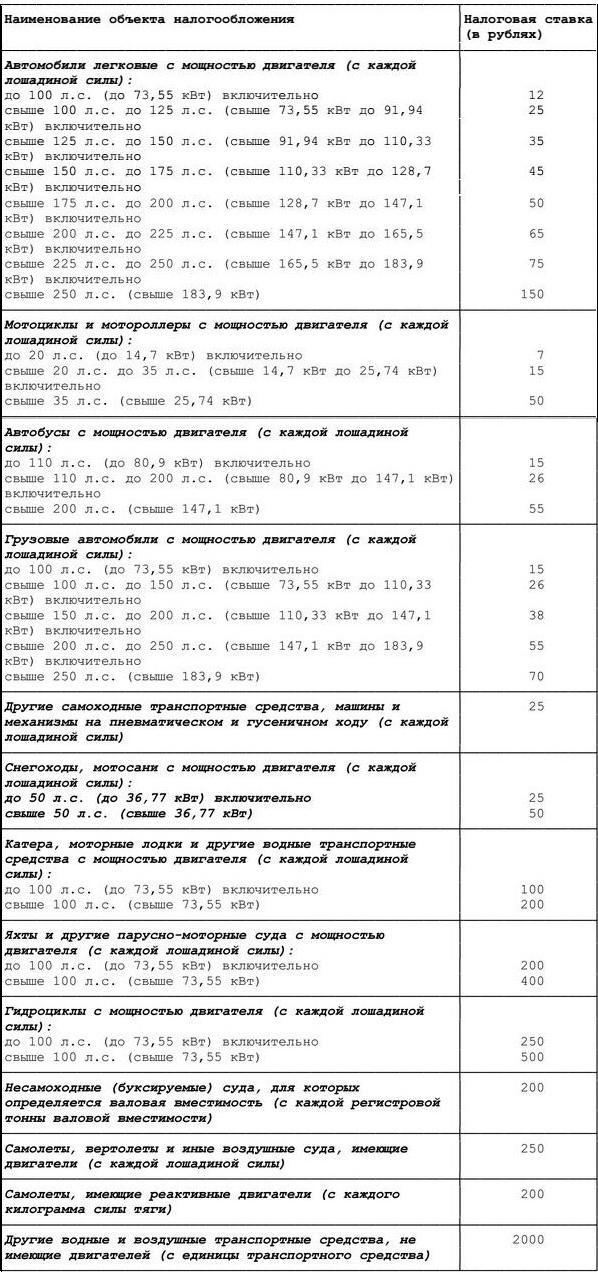

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Налогообложение происходит не на все средства передвижения, некоторые из них освобождены от него. Также есть категории людей, которые имеют льготы по транспортному налогу.

Впервые ведения налога на транспорт, принадлежащий физическим лицам, произошло еще в 2003 году, и до сегодняшнего дня ничего не изменилось.

Транспортные средства, освобожденные от налогообложения

Лица, которые имеют в своем владении следующие транспортные средства, относительно Налогового кодекса России, имеют возможность избавиться от выплат налога в полной мере:

- автомобили, которые обустроены специально под нужды гражданина с ограниченными возможностями, оформленные посредством социальных служб и имеющие мощность не более ста лошадиных сил;

- моторная лодка, мощность которой не должна быть более пяти лошадиных сил;

- лодки, используемые для промыслов в морях и реках;

- от оплаты подоходного избавляются наземные и плавающие буровые установки, а также лодки, которые используются для транспортировки людей, но при условии, если данное судно находится в частном владении;

- лодки, имеющие интернациональную регистрацию;

- транспортные средства, которые используется в народном хозяйстве для проведения разного рода работ;

- автомобиль, который находится в угоне, но у бывшего владельца есть документ, доказывающая этот факт.

Также если организации инвалидов с пенсионерами использует транспорт в рабочих целях, то он не облагается налогом.

Перечень льготников

Физическими лицами, которые имеют право на получение налоговых попустительств относительно транспортных средств, являются:

- Участники Великой Отечественной войны или других войн и действий. Данным представителям полагается полное избавление от уплаты налога;

- Лица, в прошлом являющиеся героями СССР или России, также освобождены от налога в полной мере;

- Те, кого награждали медалью Славы, независимо от ее степени. В данном случае, снижение налога имеет стопроцентную скидку;

- Люди, которые во время Великой Отечественной получили статус инвалида, освобождены на 100 процентов от транспортного налога;

- Родители, опекуны, которые воспитывают детей инвалидов. Им полагается стопроцентная скидка, но только на один автомобиль;

- Люди с ограниченными возможностями, относящиеся к I и II группе. Попустительство предоставляется на один вид транспортного средства;

- Физическое лицо - ребенок многодетной семьи;

- Лица, которые перевозят на транспортном средстве людей с ограниченными возможностями;

- Граждане, которые пострадали от последствий Чернобыля;

- Лица, испытывающие ядерное оружие, вследствие чего имеют негативные последствия.

ВНИМАНИЕ . Кроме перечисленных льгот на транспортный налог, представленные лица могут получить дополнительные попустительства в виде субсидий. Их начисление происходит посредством региональных властей, и размер их зависит от городского бюджета. Поэтому в каждом городе могут быть начислены разные суммы, и предоставлены разные дополнительные льготы.

Наши юристы знают ответ на Ваш вопрос

Бесплатная юридическая консультация по телефону: в Москве и Московской области, в Санкт-Петербурге, а также по всей России +7 (800) 350-56-12

Люди инвалиды

На федеральном уровне, для инвалидов в 2021 году предусмотрены налоговые попустительства. Это касается граждан, относящихся к первой и второй группам инвалидности. Сюда же относят тех, что обрел свой статус посредством последствий ЧАЭС или же других подобных катастроф.

Представленные льготы необходимы для данной категории для облегчения их жизнедеятельности и свободы перемещения в городских, либо сельских условиях.

ВАЖНО . Для того, чтобы воспользоваться собственным правом на получение льгот, необходимо иметь удостоверение, подтверждающее данный факт, а покупка и оформление транспортного средства должна происходить посредством социальной службы.

Данное снижение налога не относится к инвалидам, получившим третью группу.

Многодетные семьи

Для многодетных семей льготы предоставляются не только на федеральном, но и региональном уровне. К таким семьям относятся те, у кого есть 3 и более ребенка, которые не достигли 18-ти лет. Или же если ребенок учится в высшем учебном заведении, то срок получения льгот продлевается по достижению его 23-ех лет.

ВНИМАНИЕ . Родители в данной семье имеют возможность получить скидку по налогам при условии покупки одной машины мощностью не более, чем 150 лошадиных сил или же двух, или трех зарегистрированных мотоциклов.

Если семья является неполной, то родитель многодетной семьи может рассчитывать на стопроцентное освобождение от налога транспорт.

Ветераны труда и пенсионеры

Относительно данных категорий нет однозначного ответа. Для ветеранов труда в Российской Федерации не предусмотрены попустительства по данному налогу. Это относится для всей территории страны. Предоставляется возможность оформить субсидию для ветеранов труда времен ВОВ, но это возможно не во всех городах страны.

Для пенсионеров в 2021 году также нет хороших новостей касательно налогообложения. Но информацию о предоставлении льгот необходимо узнавать в ИФНС. Начисление скидок на налог происходит в индивидуальном порядке, и в каждом регионе по-разному.

Ветераны военных действий

Предоставление скидок на транспортное налогообложение для ветеранов боевых действий имеет определенные условия. Получение скидок на средство передвижения регулируется региональными органами, поэтому начисления могут меняться в зависимости от города проживания ветерана. Размер льгот зависит также от мощности автотранспорта. Относительно водного транспорта, представители боевых действий могут рассчитывать на определенные льготы, размер которых также рассчитывается в индивидуальном порядке. Право на скидку имеют также жены умерших ветеранов, при условии, что они не заключили брак с другим гражданином.

Ветераны военной службы

ВАЖНО . Для ветеранов военной службы также предусмотрены скидки относительно налога на транспорт. Но размер льгот зависит от места проживания ветерана, а также уровня мощности двигателя, имеющегося или приобретаемого автомобиля. Для каждого региона России, налогообложение происходит по-разному. Например, для Московской области предусмотрена 50-ти процентная скидка на транспортный налог, при условии, что двигатель автомобиля не превышает 150-ти лошадиных сил. А для Ленинградской области, граждане имеют возможность вовсе избавиться от налога, если их транспортное средство имеет не более 80-ти л.с.

Как заявить о собственных правах

ВНИМАНИЕ . Для того, чтобы воспользоваться собственным правом на получение скидок на транспортный налог, необходимо обращаться в налоговую инспекцию. Лицу, имеющему права на льготы расскажут о том, какие документы необходимы для заявления о правах. В основном, в этот список входит паспорт с кодом, документ, подтверждающий наличие к определенной категории, документы на автомобиль и другие. Вместе с этим пакетом необходимо предоставить заявление. Если нет возможности посетить налоговую лично, можно подать документы посредством интернета или по почте.

Для получения скидок на транспортный и другие налоги необходимо заявлять самостоятельно. Только в этом случае, гражданин может рассчитывать на сниженные налоги.

После продажи земельного надела продавец получает доход. А согласно налоговому законодательству любые доходы подлежат налогообложению. Но некоторые категории продавцов могут не оплачивать налог. В этой статье мы расскажем, какие группы граждан могут не платить налоги при продаже земельных наделов на территории РФ.

Содержание статьи:

Какие группы лиц не должны платить налог?

Законодательство рассматривает продавца в качестве налогоплательщика налога.

Налоги не выплачивают:

- лица, которые владеют землей на праве собственности минимум 5 лет;

- лица, стоимость участка которых составляет менее 1 миллиона рублей.

То есть, если владелец продал свой надел, которым владел 5 лет, за 999 тысяч рублей или меньшую сумму, то рассчитывать и оплачивать налог нет необходимости.

Срок владения и налог на продажу земельного участка?

Особое внимание стоит обратить на срок владения наделом на правах собственности. До начала 2016 года от налога освобождались граждане, которые владели землей на правах собственности как минимум 3 года.

Если надел был приобретен еще до вступления новых изменений, то на него распространяется старый закон. А это означает, что продать без налогообложения земельный надел гражданин может спустя 3 года после оформления прав собственности.

Все граждане, которые приобрели участок после вступления нового закона в силу, должны пробыть собственниками своих земель на протяжении 5 лет. Только по истечению этого времени продажа надела будет осуществляться без начисления налога.

Но и в этом случае законодательство предоставляет несколько исключений.

Дожидаться завершения пятилетнего периода не должны:

- граждане, которые стали владельцам земли путем дарения или наследования;

- граждане, которые обрели права собственности на земельный участок в результате приватизации;

- граждане, которые завладели земельным наделом путем исполнения условий договора пожизненного содержания.

Во всех вышеперечисленных случаях необходимость делиться с государством полученным доходом после реализации земельного надела исчезает по истечению трехлетнего периода после перехода прав владения на землю к новому собственнику.

Срок владения также может меняться в зависимости от региона расположения земельного участка. В случае, когда земельный надел был унаследован, то отсчет срока начинается со дня вступления в права наследства.

Необходимо ли заполнять декларацию, если налог не оплачивается?

В законодательстве довольно четко определяется, что декларацию о доходах заполнять и предоставлять в территориальное подразделение ФНС необходимо только в том случае, когда собственник продал участок спустя 3 или 5 лет после приобретения.

Как уже говорилось выше, минимальный срок владения зависит от того была земля куплена до начала 2016 года или после начала этого календарного года. Если же земельный участок был в собственности меньше 3-х лет, то декларацию необходимо оформлять в обязательном порядке.

Что будет, если намеренно занижать стоимость участка, чтобы не платить налог?

Некоторые граждане делают все возможное, чтобы избежать налогообложения при продаже земельного участка. Для этого они указывают в договоре купли-продажи заниженную стоимость надела. Но устанавливая цену на землю, продавец должен знать, что стоимость участка не может быть ниже оценочной. Как правило, по результатам оценки специалисты устанавливают цену, которая ниже рыночной стоимости.

Таким образом, если в соглашении указать цену участка до 1 миллиона, хотя оценочная стоимость значительно выше, продавец рискует нарваться на серьезные неприятности. Если начнутся судебные разбирательства, суд может обязать вернуть покупателя участок, а продавца – стоимость надела. При этом покупатель получит только ту сумму, которая указана в договоре купли-продажи.

Какие существуют льготы в России при продаже земельного участка?

Законодательством определены категории лиц, для которых предусмотрены скидки НДФЛ на 10 тысяч рублей.

К таким категориям принадлежат граждане, которые имеют награды и звания:

- ветеранов ВОВ;

- героев СССР;

- Российской Федерации;

- Полных Кавалеров Ордена Славы.

К льготным категориям принадлежат люди с инвалидностью.

Но льготы предоставляются не всем инвалидам, а:

- лицам, которые приобрели инвалидность в боевых действиях;

- лицам с инвалидностью первой группы;

- лицам, которые являются инвалидами с детства;

- лицам, которым вторая группа инвалидности была присвоена до начала 2004 года.

Вышеперечисленные категории имеют документацию, которая подтверждает принадлежность таких граждан к определенной категории. С имеющей документацией необходимо обратиться к консультанту или уполномоченному лицу территориального подразделения налоговой инспекции и написать заявление на имя руководителя отдела. В заявлении нужно указать причину, по которой гражданин может получить льготы. После получения визы льготному гражданину выдадут письменное разрешение на использование скидок.

Когда согласие на использование льготы получено, гражданин должен вычесть 10 тысяч рублей, а остальную сумму перечислить в качестве подоходного налога и указать в декларацию.

Итак, теперь вы знаете, какие категории собственников земельных участков могут реализовать землю без оплаты подоходного налога. Если вы не желаете платить налог в случае продажи земельного надела, не стоит использовать серые схемы или намеренно указывать заниженную стоимость в договоре купли-продажи. Такие методы экономии могут повлечь за собой плачевные последствия.

Видео сюжет расскажет какие подводные камни существуют при покупке земельного участка

Читайте также: