Транспортная накладная налог на прибыль

Опубликовано: 10.05.2024

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 23.04.2015 г.

Организация, осуществляющая услуги транспортной экспедиции, отказывается представить транспортную накладную (перевозка осуществлялась с привлечением перевозчика).

Необходимо ли в данном случае наличие транспортной накладной для документального подтверждения расходов в целях исчисления налога на прибыль организаций?

Рассмотрев вопрос, мы пришли к следующему выводу:

Отсутствие транспортной накладной в рассматриваемой ситуации не является фактом, свидетельствующим о невозможности признания расходов на транспортно-экспедиционные услуги при расчете налоговой базы по налогу на прибыль, но повышает налоговые риски.

Обоснование вывода:

Документально подтвержденные расходы

Одним из обязательных условий включения расходов в расчет налоговой базы по налогу на прибыль организаций является их документальная подтвержденность (п. 1 ст. 252 НК РФ).

Под документально подтвержденными расходами согласно п. 1 ст. 252 НК РФ понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Конкретного перечня документов, необходимых для подтверждения расходов на услуги транспортной экспедиции, нормы главы 25 НК РФ не содержат.

Первичные учетные документы

Из ст. 313 НК РФ следует, что основанием для ведения налогового учета являются первичные учетные документы (включая справку бухгалтера) (смотрите также письмо Минфина России от 28.06.2013 N 03-03-06/1/24663).

Таким образом, полагаем, что основанием для признания в расходах затрат по договору транспортной экспедиции, в первую очередь, является первичный учетный документ, подтверждающий факт оказания данных услуг (дополнительно смотрите письмо Минфина России от 14.12.2011 N 03-03-06/1/824).

В настоящее время формы первичных учетных документов, необходимых для оформления тех или иных фактов хозяйственной жизни, определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), информация Минфина России от 04.12.2012 N ПЗ-10/2012). Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона N 402-ФЗ.

Исходя из изложенного можно сделать вывод о том, что факт оказания услуг по договору транспортной экспедиции может быть подтвержден любым документом, отвечающим требованиям ч. 2 ст. 9 Закона N 402-ФЗ, утвержденным для указанной цели, например, актом.

Транспортная накладная

Как следует из п. 2 ст. 785 ГК РФ, ч. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" (далее - Закон N 259-ФЗ), п. 6 Правил перевозки грузов автомобильным транспортом (далее - Правила), утвержденных постановлением Правительства РФ от 15.04.2011 N 272, транспортная накладная, форма которой утверждена в качестве Приложения N 4 к Правилам, является документом, подтверждающим заключение договора перевозки груза, а не договора транспортной экспедиции. При этом нормы ГК РФ и Федерального закона от 30.06.2003 N 87-ФЗ "О транспортно-экспедиционной деятельности" не возлагают на экспедитора обязанности передать клиенту-грузоотправителю транспортную накладную (дополнительно смотрите постановление ФАС Северо-Западного округа от 17.05.2012 N Ф07-3324/12 по делу N А42-3191/2011).

По умолчанию транспортная накладная не является первичным учетным документом, подтверждающим факт оказания услуг по перевозке груза, равно как и экспедиторские документы (п.п. 5, 6 Правил транспортно-экспедиционной деятельности, утвержденных постановлением Правительства РФ от 08.09.2006 N 554).

Однако транспортная накладная является документом, свидетельствующим о реальности осуществления перевозки и передачи груза грузополучателю (дополнительно смотрите постановление Тринадцатого арбитражного апелляционного суда от 22.08.2013 N 13АП-7037/13).

Таким образом, на наш взгляд, отсутствие транспортной накладной в рассматриваемой ситуации не может являться фактом, однозначно свидетельствующим о невозможности признания расходов на транспортно-экспедиционные услуги при наличии, например, надлежащим образом оформленного первичного учетного документа, подтверждающего факт их оказания, экспедиторских документов, но приводит к возникновению налоговых рисков.

Так, в письмах УФНС по г. Москве от 13.04.2012 N 16-15/032829@, от 01.11.2011 N 16-15/105695@, от 17.10.2011 N 16-15/100092@ отмечается, что при оказании услуг транспортной экспедиции для подтверждения расходов на перевозку грузов в рамках главы 25 НК РФ, помимо акта сдачи-приемки оказанных услуг, необходимы договор транспортной экспедиции, экспедиторские документы, доверенность на право заключения договора перевозки от имени клиента, договор перевозки, доверенность, выданная экспедитором организации-перевозчику на право последней получить груз (в случае, если транспортировка осуществляется третьим лицом), и перевозочные документы. При этом, по мнению специалистов налоговых органов, транспортная накладная является основным перевозочным документом, который оформляет экспедитор вне зависимости от того, чьим транспортом осуществляется перевозка.

Транспортная накладная и в письме Минфина России от 16.08.2012 N 03-11-06/2/110 наряду с договором транспортной экспедиции и актом поименована в качестве одного из документов, которыми могут быть подтверждены расходы по договору транспортной экспедиции.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

«Клерк» Рубрика Налог на прибыль

Продажа и приобретение организациями материальных ценностей в большинстве случаев предполагает передачу их новому собственнику. Расходы на доставку могут быть связаны как с приобретением товаров, так и формировать расходы на продажу при реализации товаров. Таким образом, транспортные расходы организаций, занимающихся торговлей, могут составлять весьма значительные суммы. Они непременно вызовут интерес налоговых инспекторов при проведении выездной налоговой проверки. А это значит, что в целях минимизации налоговых рисков бухгалтеру следует уделить особое внимание как налоговому учету транспортных расходов, так и оформлению первичных документов, подтверждающих эти расходы.

Для этого, в первую очередь, необходимо тщательно изучать условия заключенных договоров, при чем важно отслеживать не только условия, на которых осуществляется доставка товара, но и момент перехода права собственности на товар от продавца к покупателю.

В соответствии с п.1 ст.458 Гражданского кодекса, если иное не предусмотрено договором купли - продажи, обязанность продавца передать товар покупателю считается исполненной в момент:

- вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

- предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара.

Товар не признается готовым к передаче, если он не идентифицирован для целей договора путем маркировки или иным образом. При этом, в соответствии с п.2 ст.458 ГК РФ, в случаях, когда из договора купли - продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное.

Кроме того, в соответствии с положениями ст.491 Гражданского кодекса, в договоре купли продажи могут быть предусмотрены и иные моменты перехода права собственности.

Например, после полной или частичной оплаты покупателем товара.

В этом случае, момент передачи товара покупателю (перевозчику) не будет связан с переходом права собственности.

Бухгалтер должен проследить, чтобы в расходы для целей налогового учета не попали те транспортные расходы:

- которые осуществляются без указания на обязанность компании осуществить доставку товара за свой счет,

- «чужого» товара (право собственности на товар не принадлежит компании, оплатившей доставку). В этом случае имеют место быть услуги по доставке товара компании – собственнику товара. Такие услуги могут быть «прописаны» в договоре купли-продажи, либо оказываться в соответствии с договором оказания услуг.

Особенности налогового учета транспортных расходов

Для начала рассмотрим возможные варианты ситуаций, возникающих при транспортировке товаров:

1. Доставку товара осуществляет одна из сторон по договору купли-продажи.

1.1. Товар доставляет поставщик, но за счет покупателя.

Стоимость транспортных услуг оплачивается покупателем отдельно от стоимости товара.

1.2. Товар доставляет покупатель, но за счет поставщика.

Стоимость транспортных услуг оплачивается поставщиком.

1.3. Товар доставляет либо покупатель, либо продавец, в зависимости от перехода права собственности.

Стоимость транспортных услуг оплачивает компания, организующая доставку.

2. Доставку товара осуществляет компания, оказывающая транспортно-экспедиционные услуги.

Учет транспортных расходов у покупателя осуществляется в соответствии с положениями ст.320 Налогового Кодекса.

Так, согласно данной статье, в сумму издержек обращения включаются расходы налогоплательщика - покупателя товаров на доставку этих товаров.

При делении расходов на прямые и косвенные, расходы на доставку относятся к прямым расходам.

В статье 320 НК РФ, речь идет о суммах расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика - покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров.

При этом, сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов (п.1) к стоимости товаров (п.2 );

4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Кроме того, расходы на доставку включаются в стоимость приобретаемых ОС и НМА (п.1 ст.257 НК РФ).

У продавца, в соответствии с пп.1 п.1 ст.253 НК РФ расходы по доставке товаров относятся к расходам, связанным с производством и реализацией.

Кроме того, в соответствии с пп.6 п.1 ст.254 НК РФ, к работам (услугам) производственного характера также относятсятранспортные услуги:

1. Сторонних организаций (включая ИП).

2. Структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение:

- сырья (материалов),

- инструментов,

- деталей,

- заготовок,

- других видов грузов

Документальное оформление, необходимое для подтверждения транспортных расходов

В соответствии с п. 1 ст. 252 Налогового кодекса, в целях налогового учета по налогу на прибыль, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

При этом, расходами признаются обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

Под документально подтвержденными расходами понимаются затраты, подтвержденные:

- документами, оформленными в соответствии с законодательством РФ,

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы,

- документами, косвенно подтверждающими произведенные расходы.

В момент передачи товара от поставщика покупателю оформляются следующие документы:

- Товарная накладная по форме №ТОРГ-12,

- Товарно-транспортная накладная по форме №1-Т (ТТН),

- Другие необходимые документы (сертификаты соответствия, паспорта и пр.).

При этом дата, указанная в товаросопроводительных документах, обычно является датой перехода рисков случайной гибели и случайного повреждения товара от поставщика к покупателю.

Кроме того, при заключении договора с транспортной компанией в момент оказания этой компанией услуг транспортировки, оформляется транспортная накладная.

В соответствии со ст. 2 Федерального закона от 08.11.2007г.№259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» транспортная накладная - перевозочный документ, подтверждающий заключение договора перевозки груза.

В соответствии с п.2 ст.785 ГК РФ, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной(коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Транспортная накладная подтверждает факт заключения договора перевозки.

В соответствии со ст. 8 Устава груз, на который не оформлена транспортная накладная, перевозчиком для перевозки груза не принимается (письмо Минтранса России от 20.07.2011г.№03-01/08-1980ис).

Форма и порядок заполнения транспортной накладной установлены Правилами перевозки грузов автомобильным транспортом, утвержденными Постановлением Правительства Российской Федерации от 15.04.2011г.№272.

В транспортной накладной определяются условия перевозки груза, в том числе стоимость услуг перевозчика.

Кроме того, форма транспортной накладной содержит все необходимые реквизиты, установленные п.2 ст.9 Федерального закона от 21.11.1996г. №129-ФЗ «О бухгалтерском учете»:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Форма товарно-транспортной накладной N 1-Т утверждена Постановлением Госкомстата от 28.11.1997г.№78.

ТТН составляется в четырех экземплярах, один из которых организация - владелец автотранспорта прилагает к счету за перевозку и высылает плательщику-заказчику автотранспорта.

Таким образом, в настоящее время действует и транспортная накладная, и накладная по форме N 1-Т.

При этом и ТТН и транспортная накладная, отвечают всем требованиям, предъявляемым к документам, подтверждающим осуществление транспортных расходов организацией.

Постановлением Госкомстата России от 25.12.1998г.№132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» утверждена товарная накладная №ТОРГ-12, она относится к первичной учетной документации по учету торговых операций и применяется для оформления продажи (отпуска) ТМЦ сторонней организации.

Однако, при доставке грузов с помощью транспортно-экспедиционных компаний, налогоплательщики порой сталкиваются с тем, что первичные документы эти компании предоставляют не в полном объеме.

Оформлять ТТН такие компании отказываются, аргументируя свою позицию тем, что груз они везут «сборный».

Некоторые поставщики транспортных услуг предоставляют клиентам накладные свободной формы без подписей, а некоторые – разработанный ими акт выполненных работ.

Следует учитывать, что унифицированной формы акта на оказание транспортных услуг не установлено.

В соответствии с п. 2 ст. 9 закона №129-ФЗ «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные настоящим пунктом.

Ниже будут рассмотреныкомментарии Минфина и ФНС России, которыми можно руководствоваться для подбора комплекта документов, подтверждающих транспортные расходы.

Таким образом, налогоплательщик сможет минимизировать налоговые риски, связанные с признанием транспортных расходов для целей налогового учета по налогу на прибыль.

В настоящее время Минфин рекомендует использование двух документов – и ТТН и транспортной накладной, в случае, когда транспортировку груза выполняет транспортная компания.

Такая позиция изложена в Письме Минфина России от 22.12.2011г. №03-03-10/123:

«Таким образом, в случае наличия договора перевозки груза подтверждение затрат организации на перевозку груза автомобильным транспортом и факта его транспортировки осуществляется на основании как транспортной накладной, так и накладной формы N 1-Т, используемой в бухгалтерском и налоговом учете.

В случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и транспортная накладная не составляется, а затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство.

В случае если грузоотправитель самостоятельно доставляет товар до склада покупателя, возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза.

В данном случае затраты налогоплательщика на перевозку груза автомобильным транспортом и факт его транспортировки подтверждаются как транспортной накладной, так и накладной формы N 1-Т.»

В своем письме от 27 февраля 2012г. №03-03-06/1/99 на вопрос о необходимости использования как ТТН так и транспортной накладной, Минфин отвечает следующее:

«Таким образом, так как товарно-транспортная накладная служит для учета транспортной работы и расчетов заказчиков с перевозчиком за оказанные услуги по перевозке грузов, то ее наличие у организации является необходимым условием для принятия в целях налогообложения прибыли расходов, связанных с перевозкой грузов.

Транспортная накладная обязательна к заполнению, поскольку устанавливает порядок организации перевозки грузов, т.е. ее назначение отличается от назначения формы N 1-Т.»

При этом, в Письмо ФНС России от 21.03.2012г. №ЕД-4-3/4681@(в котором ФНС ссылается на вышеприведенное письмо Минфина от 22.12.2011г. №03-03-10/123)

налогоплательщикам разрешается использование лишь одного корректно составленного документа.

Либо ТТН либо транспортной накладной:

«…При этом следует иметь в виду, что Налоговый кодекс для подтверждения в целях исчисления налога на прибыль расходов организации на перевозку грузов, в том числе автомобильным транспортом, не устанавливает обязанности наличия обоих документов, оформленных в соответствии с законодательством Российской Федерации.

В этой связи, документом, подтверждающим в целях налогообложения прибыли факт осуществления затрат на перевозку грузов автомобильным транспортом может быть любой из двух вышеперечисленных документов, оформленный в соответствии с законодательством Российской Федерации документ.

На основании изложенного, в целях исчисления налога на прибыль для подтверждения затрат по перевозке груза автомобильным транспортом достаточно будет наличие надлежащим образом оформленного одного из документов:

- либо транспортной накладной

- либо товарно-транспортной накладной по форме N1-Т.»

Анализируя разъяснения, данные Минфином и ФНС, следует учитывать, что письма как Минфина, так и ФНС носят рекомендательный, а не обязательный характер.

При этом, учитывая положения Налогового кодекса, наличие хотя бы одного документа из двух вышеуказанных (ТТН или транспортной накладной) будет являться достаточным документальным подтверждением произведенных расходов на доставку грузов транспортной компанией.

ТН vs ТТН

25.07.2011 Постановлением Правительства от 15.04.2011 N 272 утверждена форма Транспортной накладной (ТН) (Приложение N4).

ТН — договор перевозки груза и первичный документ для подтверждения услуг на перевозку. При этом ТТН по форме 1-Т (утв. Постановлением Госкомстата от 28.11.1997 N 78) не была отменена.

Можно ли в учетной политике утвердить ТТН (форма 1-Т) в качестве документа, подтверждающего перевозку груза и не использовать Транспортную накладную (ТН)?

Нет, нельзя. Применение Транспортной накладной, утвержденной Постановлением Правительства от 15.04.2011 N 272 обязательно. ТТН (форма 1-Т) может составляться как дополнительный документ, но в составе документооборота с ТН.

Для перевозок этилового спирта, алкогольной и спиртосодержащей продукции обязательно заполнение формы 1-Т (ТТН) (Письмо Минфина РФ от 11.08.2017 N 03-14-17/51775, Разъяснение Росалкогольрегулирования от 08.07.2011).

Транспортная накладная

ст. 785 ГК РФ:

«Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом)».

Транспортная накладная разработана Правительством к Уставу автомобильного транспорта и городского наземного электрического транспорта (п. 1 ст. 3 Федерального закона от 08.11.2007 N 259-ФЗ).

Кто должен оформлять

Транспортные документы оформляются грузоотправителем (если иное не предусмотрено договором), когда:

- товар доставляется поставщиком и доставка — отдельная услуга;

- товар доставляется сторонним перевозчиком.

Настройки для печати ТН и ТТН

Главное — Функциональность — вкладка Торговля

Как указать номер прицепа в 1С

Справочники — Транспортные средства

Реализация (акт, накладная) — ссылка Доставка

Печатная форма ТТН

Реализация (акт, накладная) — кнопка Печать

Номер прицепа в ТН и ТТН

Почему в 1С сведения о прицепе вносятся только в накладную формы 1-Т (ТТН) и не вносятся в ТН?

Автоматическое заполнение транспортной накладной данными о прицепе реализовано только для ТТН, т. к. она предусматривает эти сведения. Дополнительные реквизиты в ТН можно внести вручную.

Самовывоз

Нужна ли ТН для обоснования расходов на приобретение товаров, если мы вывозим товар со склада поставщика собственным транспортом (на условиях самовывоза)?

Если товар вывозится собственным транспортом, т.е. без договора со сторонним перевозчиком (поставщиком), документом, подтверждающим расходы по приобретению товаров для налога на прибыль будет:

Официальная позиция

Безопасная позиция

Доставка включена в стоимость товаров

Нужна ли ТН для обоснования расходов на приобретение товаров, если поставщик осуществлял доставку товара на наш склад своими силами? Доставка входит в стоимость товаров по договору.

Если стоимость транспортировки учитывается в стоимости товара, документом, подтверждающим расходы по приобретению товаров для налога на прибыль будет:

Официальная позиция

Безопасная позиция

См. также:

- Товарно-транспортная накладная (ТТН) в 1С 8.3

- Типовой документооборот по товарным операциям

- [04.10.2018 запись] Поддерживающий семинар 1С БП за сентябрь 2018

- Оформление ТЗР

- В 1С внесены изменения в печатную форму Транспортной накладной

- [18.08.2020 запись] Поддерживающий семинар 1С БП за июль 2020

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Нужны ли транспортные документы по экспорту в ЕАЭС?.

- Транспортные доп. расходы, документы получены по ЭДОДобрый день. Подскажите, пожалуйста, как «привязать» расходы на доставку товара.

- Как отразить в учете транспортные расходы, если сумма расходов указана в ТТН, акт не предоставлен?.

- Какие документы нужны от самозанятых для подтверждения расходов?Налоговики рассказали, какие документы должны остаться у организаций и ИП.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Семинар очень интересный и живой. Много полезного. Спасибо.

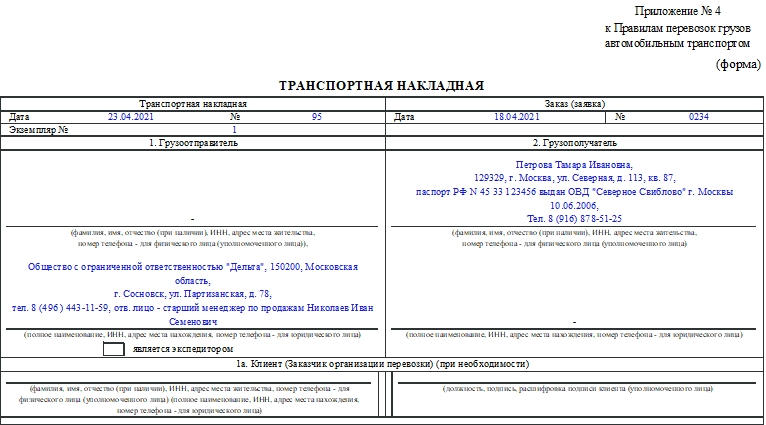

Если компания или физическое лицо выбирает способ доставки груза посредством сторонней компании-перевозчика, то оформляют транспортную накладную. Этот документ подтверждает, что был заключен договор транспортировки. К заполнению транспортной накладной предъявляются жесткие требования, поскольку документ в числе прочих необходим для получения вычета по НДС для некоторых предпринимателей и компаний. Расскажем, как правильно его заполнить с учетом новых правил, действующих с 1 января 2021 года.

Законодательное регулирование

Правила перевозок груза автомобилем описаны в правительственном постановлении №2200 от 21 декабря 2020 года. Они заменили собой правила, утвержденные постановлением Правительства №272 от 15 апреля 2011 года, которые утратили силу. Форма транспортной накладной является Приложением №4 к этим Правилам.

Бумага удостоверяет расходы на перевозку в соответствии с письмом ФНС от 21 марта 2012 года №ЕД-4-3/4681@. При выездной проверке при наличии у компании таких расходов налоговая проверяет эти документы.

Об обязательном использовании транспортной накладной говорит и Минфин в своем письме от 20 июля 2015 года №03-03-06/1/41407.

К сведению! Новые правила будут действовать до 1 января 2027 года. Они внесли несколько изменений в бланк транспортной накладной.

Общие сведения

Документ оформляют, если товар транспортируется привлеченным перевозчиком (при договоре перевозки) или экспедитором и при этом в договоре прописано право экспедитора заключать договор перевозки. В последнем случае экспедитор является отправителем.

Накладная удостоверяет, что был заключен договор о перевозке. Нужно внимательно заполнять форму, указывать в ней правильные данные: точные адреса, регистрационные номера, наименования компаний, груза и т.д. Подписывать транспортную накладную должно только уполномоченное на это лицо. У него должна быть доверенность на право подписи таких бумаг. Если документ будет заполнен с недочетами, то налоговая может отказать в признании расходов на транспортировку и в вычете по НДС.

При внесении исправлений в бумагу они должны быть подтверждены подписями грузоотправителя, транспортировщика или доверенными лицами.

На каждый автомобиль нужно оформлять свою накладную.

К сведению! В настоящее время применяется также и товарно-транспортная накладная. В чем ее отличия от товарной накладной, можно прочитать в нашей статье.

Разбираемся, как заполнить транспортную накладную

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон. Если грузоотправитель — экспедитор, то нужно поставить отметку в соответствующее поле. Это правило введено с 1 января 2021 года. Также появился новый раздел «1а» Клиент (Заказчик организации перевозки) (при необходимости).

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить. По новым правилам нужно указать еще объявленную стоимость груза и реквизиты бумаг, подтверждающих отправку.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено.

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них.

В соответствии с нормами перевозка грузов по территории России сопровождается оформлением транспортной накладно, которая является первичным документом, доказывающим заключение контракта о перевозке груза на транспорте, а также необходима для отображения расходов у одной стороны договора, выручки — у другой.

С 1 января 2021 года утверждены новые правила грузовых перевозок ( Постановление Правительства РФ от 21 декабря 2020 г. №2200) со сроком действия до 2027 года и действует измененная форма транспортной накладной. Такое изменение позволит отследить движение денежных средств при оплате услуг по транспортировке и уменьшить количество посредников, принимающих участие в одной операции по доставке груза.

Что изменилось в новой форме транспортной накладной с 01.01.2021?

Несмотря на введение понятия «электронная транспортная накладная» данные в Налоговую инспекцию и Министерство транспорта необходимо по прежнему передавать на бумаге. Электронный документооборот с государственными структурами будет доступен только с 2022 года.

Изменения транспортной накладной расположены по всему новому бланку:

- раздел 1 «грузоотправитель» — новое поле для отметки, что экспедитор является отправителем груза;

- раздел 1а «клиент» — указываются сведения о заказчике груза;

- раздел 3 «груз» — фиксируется объявленная ценность перевозимого товара и реквизиты отгрузочной документации;

- раздел 6 «прием груза» — прописываются сведения о лице, передавшем ценность представителю предприятия-заказчика;

- раздел 11 «транспортное средство» — указывается тип владения ТС (собственник, арендатор, лизингополучатель).

При необходимости можно откорректировать накладную, все уточнения заверяются составителем ( проставляется дата исправления, фамилия, инициалы и подпись составителя).

Как заполнить в 2021 году — инструкция

Оформление накладной по договору перевозки грузов является обязательным условием. Составлением занимается, как правило, грузоотправитель (п. 2 ст.785 ГК РФ, ч.1 ст.8 ФЗ № 259 от 08.11.2007 г.).

Заполнение документа происходит в несколько этапов:

- до начала погрузки,

- в период перемещения груза,

- после доставки товара.

Начинает ее оформление отправитель, он вносит информацию о себе, транспортной компании по перевозке, перемещаемом товаре. Получатель дополняет документ сведениями о приемке, а водитель — в процессе выполнения услуг проставляет подписи при поступление и сдаче груза, отметки и замечания.

Обновленная форма транспортной накладной состоит из заголовка и разделов (17), заполнение каждого из них не является обязательным условием. Одним из уточнением 2021 года — отсутствие пустых строк, если какие-то строки не требуют заполнения, то в них обязательно ставятся прочерки.

Для заполнения заголовочной части указываются реквизиты накладной:

- дата составления,

- номер,

- порядковый номер экземпляра,

- сведения о заявке.

Далее заполняются сведения о грузоотправителе и грузополучателе: наименование предприятия или ФИО частного предпринимателя, ИНН, юридический адрес, контактный телефон.

Описание следующих пунктов:

- 1а — заполняется в случае отправки товара с экспедитором.

- 3 — содержит информацию о грузе: количество, наименование, вес, маркировка, объем, подсказки для заполнения конкретных данных расположены на самом формуляре.

- 4 — описывает сведения о сопроводительных бумагах, он заполняется по необходимости, если перемещение товара невозможно без подтверждения качества товара (заключение ветеринара, санитарная и таможенная документация).

- 5 — вписываются требования грузоотправителя к перевозчику товара и, непосредственно, к транспортному средству (тоннаж, характеристика кузова), условия перевозки (температурный и санитарный режим, карантинные и таможенные требования), сроки транспортировки, сохранность груза (тип запорного устройства, стоимость товара, возможность перегруза).

- 6 — заполняется прием груза в 2 этапа: при формировании накладной указывается адрес и плановая загрузка товара и при загрузке транспортного средства фиксируется дата и время прибытия и убытия автомобиля, текущее состояние груза.

- 7 — сдача груза состоит из 2 частей: одну из них заполняет отправитель (адрес и плановая загрузка), вторую — получатель (фактическая дата прибытия и убытия транспортного средства).

- 8 — заполняются по мере надобности условия транспортировки и действия сторон сделки при утрате груза (санкции при утрате материальных ценностей, нарушение условий перевозки).

- 9 — данные о принятии заказа к выполнению, подпись водителя.

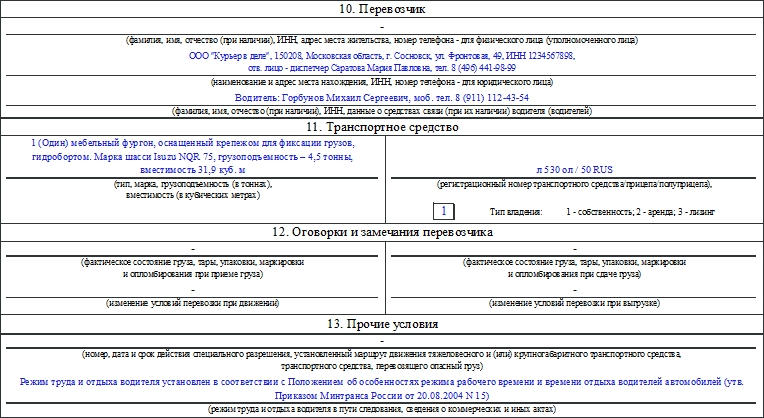

- 10 — информация о транспортной компании-перевозчике: наименование или ФИО частного предпринимателя, юридический адрес, телефон.

- 11 — сведения о перевозящем транспортном средстве: тип, марка, грузоподъемность, регистрационный номер, форма собственности.

- 12 — дополнения, замечания в процессе перевозки.

- 13 — заполняются при необходимости прочие условия, реквизиты разрешительных документов при перевозке опасного груза, маршрут групногабаритного транспорта, режим водителя.

- 14 — информация о переадресовке вносится по мере надобности в устной или письменной форме, указывается источник информации, новый адрес доставки.

- 15 — подписи каждой из сторон сделки с указанием должностей ответственных лиц.

- 16 — расчетная стоимость перевозки, расшифровка показана в правой части раздела.

- 17 — указывается расчет договорных штрафов, налагаемых на каждого участника перевозки, описываются обстоятельства, являющиеся основанием для взыскания санкций и их расчет.

В случае остановки автомобиля инспектором ГИБДД во время транспортировки полностью заполненная транспортная накладная не вызовет претензий.

Документ печатается в 3-х экземплярах: один остается у получателя, другой — у транспортной компании, третий остается у отправителя. Все экземпляры должны содержать идентичные сведения: отметки, печати и подписи ответственных лиц.

Действующим законодательством настойчиво говорится об указании в документах фактического перевозчика, после которого нет иного контрагента в сделке. Цель данной определенности ясна — контролирующим органам необходима точное представление о конечном получателе платежа за перевозку. В таком случае остальные участники не смогут применить льготу при налогообложения или уменьшить налог на прибыль путем списания ГСМ и приобретения запчастей.

Случай самовывоза товара покупателем передачи от продавца (поставщика) покупателю также был обозначен в письме Минфина от 17 августа 2011 г., где отмечено, что в данном случае сделка не оформляется, услуги по транспортировке товара не оказываются, выдача транспортной накладной не производится. Все затраты на перевозку груза фиксируются в путевом листе.

Оформление накладной в 2021 году по старому бланку сопровождается наложением штрафа на водителя в размере 500 рублей, а расходы на перевозку не будут приняты налоговым органом.

Заключенные договора с многими экспедиторами предусматривают обязанность контроля правильности заполнения транспортных бумаг. Всех действующих контрагентов необходимо письменно уведомить о рисках.

Читайте также: