Налог на недвижимость в корее

Опубликовано: 14.05.2024

Система налогообложения

Любое предприятие, занимающееся экономической деятельностью в Южной Корее, обязано выплачивать налоги от прибыли его деятельности. Налоги взимаются согласно действующему законодательству во избежание их применения не по назначению. Также применяются меры для предотвращения возникновения двойного налогообложения между странами. Налоговая система Южной Кореи подразделяет все налоги на два вида: государственный налог и местный налог.

Налогообложение и процентные ставки юридического лица внутри страны.

Вид

Процентная ставка

Содержание

Налог на добавленную стоимость

Предоставление услуг или продажа товара (Возможно исключение некоторых товаров первой необходимости, услуг в области медицинского образования)

Налог на индивидуальное потребление

Налог на индивидуальное потребление взимается с некоторых видов дорогостоящих товаров, полей для гольфа, развлекательных заведений, в дополнении к НДС (включая дополнительный налог на образование, специальный налог на сельское хозяйство и т.д.)

Налог на юридическое лицо (Налог на резидента)

10% от суммы налога на ЮЛ

Подоходный налог (Налог на резидента)

10% от подоходного налога

Уплата годового подоходного налога

Вычет суммы исходного налога

При найме работников, вычет суммы подоходного налога с общей суммы заработной платы

Разница юридического лица и индивидуального предпринимателя

Раздел

Юридическое лицо

Индивидуальное предпринимательство

Налог на юридических лиц, подоходный налог

Место уплаты налога

Головной офис, по месту расположения офиса

По адресу предприятия

Простая бухгалтерская книга (запись прихода и расхода)/двойная бухгалтерия

Компания переходит на статус АО в случае, если общая сумма активов превышает 10 млрд.вон

Период налоговой отчетности

До 31 марта следующего года

В срок с 1 по 31 мая следующего года

Государственный налог

Государственный налог- это налог взимаемый государством с граждан для формирования государственного бюджета. Налог на юридическое лицо включает в себя три вида: Налог на доход за каждый финансовый год, погашение задолженности, налог на земельный доход.

Система налогообложения юридического лица:

Раздел

Налогоплательщик

Стандарт налогообложения

Процентные ставки

Доход

каждого

финансового

года

Внутри государственное юридическое лицо

Обычное юридическое лицо

Общая сумма каждого финансового года- (1+2+3)

1.Дефицитная сумма вначале второго месяца (В течении 5 лет)

2.Доход необлагаемый налогом

3.Сумма, подлежащая вычету из дохода

10% при сумме ниже 200 млн. вон;

При превышении 200 млн.вон:

22 000 000 вон + 22% от суммы превышающей 200 млн.вон. Т.е. если налогооблагаемая сумма составляет 250 млн., то взимается 22 000 000 + 11 000 000 (50 000 000*22%)= 33 000 000

Внутригосударственное месторасположение предприятия.

Иностранные лица имеющие доход от недвижимости

Внутригосударственный исходный доход – (1+2+3)

1.Внутригосударственная дефицитная сумма, возникшая в начале второго месяца.

2.Доход необлагаемый налогом

3.Возвращаемый налог на фрахт

10% при сумме ниже 200 млн. вон;

При превышении 200 млн.вон:

22 000 000 вон + 22% от суммы превышающей 200 млн.вон.

Внутригосударственное юридическое лицо (исключая расформирование вследствие слияния или разделения)

Остаточная стоимость имущества- Общая сумма капитала

110% при сумме ниже 200 млн.вон.

При превышении 200 млн.вон: 22 000 000 вон + 22% от суммы превышающей 200 млн.вон.

Согласно пункту 104.2 закона о подоходном налоге от 31 декабря 2010 года, доход от аренды земельного участка, не пригодного для коммерческой деятельности и расположенного в жилом районе с высоким приростом цен на землю.

1) В случае передачи жилого помещения, выданным согласно приказу президента (включая земельный участок), доход от передачи земельного участка и т.д.

2) Доход от передачи земельного участка в случае земельного участка, непригодного для бизнес целей.

30% (незарегистрированные земельные участки 40%), исключая земельные участки, которые были переданы в промежутке времени с 16 марта 2009 года по 31 декабря 2010 года)

Налог на добавленную стоимость

Налог на добавленную стоимость формируется на всех этапах производства и реализации. Это косвенный налог на потребление, который включается в стоимость всех видов товаров и услуг. Добавленная стоимость учитывается на каждом этапе сделки, поэтому к НДС применяется многоступенчатая система налогообложения.

*От НДС могут освобождаться следующие услуги и товары, связанные с образованием, медициной и частью товаров первой необходимости:

- Продажа продовольственного сырья, такого как: зерновые культуры, фрукты, овощи, мясо, рыба и др.;

- Частные лицензированные образовательные учреждения;

- Книги, газеты, журналы (за исключением рекламы);

*Освобожденные от НДС предприятия, не обязаны сдавать отчет о НДС, но обязаны сдавать отчет о текущем статусе предприятия.

*Предприятия должны сдать отчет о годовом товарообороте в компетентный налоговый орган, а также документы по освобождению от налога и все налоговые декларации к январю следующего года.

Налог на операции с ценными бумагами.

Налог на операции с ценными бумагами- это налог, который взимается с продажи ценных бумаг или акций. Однако, согласно положению «О ценных бумагах бирже», в случае передачи акций на иностранный рынок ценных бумаг, налог на продажу ценных бумаг не облагается. Также освобождается от налога, в случае продажи акций государству или местным органам власти.

Налогооблагаемая сумма и процентная ставка на налог на продажу ценных бумаг:

Основная процентная ставка

Процентная ставка по упрощенному налоговому режиму

Сумма за продажу ценных бумаг

-Ценные бумаги, проданные на рынке ценных бумаг: 1.5/1,000

- Акции, проданные Ассоциации международного рынка ценных бумаг: 3/1,000

Подоходный налог

Подоходный налог подразделяется на 3 основных вида:

- Налог на совокупный доход

- Налог на пенсионный доход

- Налог на доход от передачи имущества

Налог на совокупный доход

Совокупный доход состоит из 7 видов дохода: процентный доход, доход в виде дивидендов, доход от аренды на недвижимость, доход от предпринимательской деятельности, доход от заработной платы, пенсионный доход и др. Налог на совокупный доход вычисляется путем вычитания суммы от вышеперечисленных доходов. Согласно стандарту налогообложения, процентная ставка налога на совокупный налог составляет 6-35%.

Процентные ставки совокупного дохода.

Менее 12,000,000 вон

6% от налогооблагаемой суммы

12,000,000 – 46,000,000 вон

720,000 вон +сумма превышающая 12,000,000 вон*15%

46,000,000 – 88,000,000 вон

5,820,000 вон +сумма превышающая 46,000,000 вон*24%

Более 88,000,000 вон

15,900,000 вон +сумма превышающая 88,000,000 вон*35%

Вычисление налога на доход от заработной платы.

Общая сумма заработной платы

Трудовой доход, подлежащий вычету

Менее 5,000,000 вон

80/100 от общей суммы заработной платы

От 5,000,000 вон до 15,000,000 вон

4,000,000 вон +(общая сумма заработной платы-5,000,000 вон) * 50%

От 15,000,000 вон до 30,000,000 вон

9,000,000 вон + (общая сумма заработной платы-15,000,000 вон)*15%

От 30,000,000 вон – до 45,000,000 вон

11,250,000 вон + (общая сумма заработной платы-30,000,000 вон)*10%

От 45,000,000 вон

12,750,000 вон + (общая сумма заработной платы-45,000,000 вон)*5%

Налог на пенсионный доход

Пенсионный доход образовывается в течение текущего года. Налогооблагаемая область перечислена в следующей таблице. Налогооблагаемая сумма высчитывается путем вычета пенсионного дохода, подлежащего вычету от суммы пенсионной заработной платы. К этой сумме применяется процентная ставка налога на совокупный доход. Из полученной суммы вычесть сумму налога на пенсионный доход.

1. Общая сумма от заработной платы, полученной при выходе на пенсию

2. Пенсионные пособия, оплачиваемые госслужащим и работникам в частных ВУЗах

3. Общая сумма от пенсионной страховой премии, полученной при выходе на пенсию, утвержденной президентом

4. Общая единовременная сумма возврата при смерти работника, собранная согласно Закону «О пенсионном обеспечении»

5. Общая единовременная сумма, вычисленная, согласно законодательству о почтовых отправлениях или пенсии для работников частных ВУЗов, пенсии военнослужащих, пенсии государственных работников (Общая сумма, вычисленная согласно законодательству)

6. Общая сумма, утвержденная президентом, включая 5 вышеуказанных сфер.

Налог на доход от передачи имущества

Доход от передачи имущества – это доход, полученный путем передачи имущества в текущем финансовом году. Согласно Закону «О налогообложении», под передачей имущества, подразумевается продажа, аренда, оформленная наличными средствами или другим способом, вне зависимости зарегистрировано имущество или нет.

Процентные ставки на доход от передачи имущества:

Раздел

Процентная ставка

Недвижимость и т.д.

Право на недвижимость

- Жилое помещение одного домовладельца, принадлежащему не менее 3 зарегистрированных жилых помещений.

- Жилое помещение одного домовладельца, принадлежащему не менее 2 зарегистрированных жилых помещений.

- Земельные участки, не пригодные для коммерческой деятельности

- Имущество, приватизированное в течение менее одного года

- Имущество, приватизированное в течение одного до двух лет

- Имущество, приватизированное в течение более двух лет

- Акции юридического лица на земельные участки, непригодные для коммерческой деятельности, превышающие 50% соотношение.

Ставка прогрессивного налога

Другое имущество, не указанное выше

Ставка прогрессивного налога

Акции юридического лица, кроме МСП

Акции, которыми владеют основные акционеры менее одного года

Другие акции, не указанные выше

Местны й налог

Местные налоги- это налоги, взимаемые местным органом власти для существования местного государственного бюджета. В местный налог города Сеул входит «Налог города Сеул», состоящий из поступления налогов города Сеул, и «Региональный налог» , состоящий из поступления налогов из 25 регионов города.

Налог города Сеул включает в себя 14 видов налогов, включая налог на приобретение имущества.

Региональный налог включает в себя 3 вида налога, включая налог на имущество.

Налог на приобретение имущества.

Налог на приобретение имущества взимается с покупателя за приобретенное им имущество в виде недвижимости, автомобиля и т.д. Налог взимается с налогооблагаемой суммы, которая образуется в момент приобретения имущества.

Стандартная процентная ставка на налог на приобретение имущества – 2% от стоимости покупки. Эта ставка может быть увеличена до 50% стандартной ставки, согласно постановлению. Ниже перечислены виды имущества, на которое применяется высокая процентная ставка.

Высокая процентная ставка на налог на приобретение имущества:

Налоги в Республике Корея: понятие, виды и принципы

аспирантка кафедры финансового права

Московского государственного юридического

университета имени О.Е. Кутафина (МГЮА)

Журнал "Актуальные проблемы российского права", N 6, июнь 2017 г., с. 175-180.

Налог - основополагающая категория налогового права. Налог - это не только форма отчуждения принадлежащего физическим лицам и организациям имущества, как отмечается в науке финансового права, "налоги представляют собой один из способов участия граждан в делах государства"*(1). В связи с этим важное значение при изучении налогового права имеют анализ понятия и сущности налогов и особенно - сравнительно-правовое исследование данной категории*(2).

В Российской Федерации, согласно ст. 8 Налогового кодекса РФ (НК РФ), под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В отличие от законодательства Российской Федерации, в законах Республики Корея однозначно не закреплено понятие "налог". При этом многие экономисты и юристы предлагают собственное определение налога.

По мнению корейского профессора Ли Чанг Хи из Сеульского Национального университета, налоги - это деньги, которые без вознаграждения принудительно взимаются государством у граждан*(3).

Министерство правительственной администрации и внутренних дел Республики Корея под налогом понимает экономическое бремя, наложенное принудительно на частных лиц без конкретного вознаграждения центральным правительством и местным органом, в целях получения доходов*(4).

Из перечисленных выше определений можно выделить признаки налога:

1) налоги взимаются государственными или местными органами;

2) налоги взимаются с целью увеличения доходов и для покрытия государственных расходов;

3) налоги обязательны для всех граждан и организаций, подпадающих под условия налогообложения, закреплены в налоговом законодательстве*(5);

4) налоги уплачиваются в денежной форме.

Рассмотрим, какие виды налогов существуют в Республике Корея. Ученые по-разному классифицируют виды налогов.

Самая распространенная классификация видов налога в двухуровневой налоговой системе в Республике Корея - национальные и местные налоги.

Национальные налоги включают прямые и косвенные налоги, а также таможенную пошлину (см. рисунок). Согласно ст. 2 Основного закона Республики Корея о национальных налогах, к прямым налогам относятся: налог на доходы физических лиц, налог на прибыль организаций, налог на наследство и дарение, налог на недвижимое имущество, налог на переоценку стоимости активов и на прибыль, полученную "нечестным" путем. К косвенным налогам относятся: налог на добавленную стоимость, налог на личное потребление, акциз на алкогольную продукцию, налог на операции с ценными бумагами, транспортный налог, энергетический налог, эконалог, налог на образование, гербовая марка, специальный налог для поддержки сельского хозяйства. Таможенная пошлина - один из видов национального налога, который взимается при экспорте, импорте и при перемещении товаров через таможенную границу. Существуют три вида таможенных пошлин: экспортные, импортные и транзитные. В настоящее время в Республике Корея установлены только импортные пошлины.

Местные налоги делятся на налоги мегаполиса, налоги провинции, налоги крупных и малых городов, районный налог (ст. 5, 6 Закона Республики Корея "О местных налогах").

Также налоги подразделяются на общие и целевые. К общим относятся: налог на приобретение товаров, регистрационный налог, налог на предметы роскоши, лицензионный сбор, налог с доходов местных жителей, налог на недвижимость, налог на автомобиль, налог на содержание автомобильных дорог, налог на сельскохозяйственный доход, акциз на табачную продукцию, налог на скотобойню. К целевым налогам относятся: налог на планирование города, налог на сооружения общественного пользования, налог на рабочее помещение, налог на региональное развитие, налог на местное образование.

Виды налогов в Республике Корея

Профессора Им Санг Ёп и Джонг Джонг Ун классифицируют налоги следующим образом:

1) в зависимости от органа, налагающего налог, они подразделяются на:

- национальные налоги, взимаемые государством (в свою очередь, делятся на внутренние налоги и пошлины);

- местные налоги, устанавливаемые местными органами;

2) по характеру использования налоги подразделяются на:

- общие налоги, которые используются на общие цели государства без какой-либо конкретизации расходов;

- целевые налоги, которые, в отличие от общих налогов, используются для определенных целей (налоги на образование, налог на развитие региона и т.д.);

3) по признаку "переложения" выделяют:

- прямые налоги - это налоги, которые законодатель планирует взимать с налогового должника, на которого законом возлагается налоговое бремя (не передается другому человеку);

- косвенные налоги, когда законодатель ожидает, что налоговое бремя может быть возложено на другого человека. Если приводить пример с производством алкогольных продуктов, то в этом случае плательщиком налога на алкогольную продукцию является производитель данной продукции. При этом фактически налог платят потребители, которые покупают алкогольную продукцию. Производитель включает в стоимость продукции налог, и в итоге налоговое бремя ложится на потребителя.

Прямые налоги, в свою очередь, подразделяются на личные и реальные:

- личными налогами облагается совокупность доходов налогового должника;

- реальными налогами облагаются отдельные вещи, принадлежащие налоговым должникам;

4) по единице измерения объектов таможенные пошлины подразделяются на:

- Ad Valorem Duty - налоги, в которых объект обложения пошлины измеряется в денежных единицах. Налоговая база отображается в сумме, а налоговая ставка в процентах - налог на наследство, подоходный налог, налог на прибыль корпораций (организаций);

- protective Duty - налоги, в которых объект пошлин измеряется иными способами. Налоговая база отображается величиной/количеством, а налоговая ставка - в денежной единице (налог на алкогольную продукцию измеряется в зависимости от литров);

5) дополнительные налоги, взимаемые одновременно с другими налогами:

- независимый налог (Independent tax), относящийся к числу местных. Местные органы власти, независимо от взимания национальных налогов, взимают налоги по отдельным объектам;

- добавочный налог (Sur tax) - дополнительный платеж, который взимается с другими налогами, например налогом на образование, налогом на местное образование и т.д.*(6)

Имеющаяся статистическая информация показывает, что с 2000 г. по 2011 г. в Республике Корея в общей сумме налоговых поступлений доля национальных налогов составляла 77-78%, а местных - 21-23%. Однако статистика 2015 г. демонстрирует повышение доли национальных налогов (80,2%) и снижение доли местных налогов (19,8%). Наибольший удельный вес в структуре национальных налогов занимают налог на добавленную стоимость (23,6%), налог на прибыль организаций (11,8%), налог на доходы физических лиц (18,6%)*(7).

Соотношение между национальными и местными налогами: 80% и 20%. Совет муниципального развития Республики Корея считает, что необходимо увеличить долю местного налога до 40%. Комитет по развитию местного самоуправления, подведомственный Президенту Республики Корея, 28 января 2016 г. провел Форум на тему "Укрепление и расширение местных финансов" в городе Пусан, в котором приняли участие депутат г. Пусана, должностные лица и различные эксперты. Обсуждался вопрос передачи части национального налога для развития провинции Республики Корея. Правительство Республики Корея ответило, что после принятия мер фискальной экспансии местные финансы значительно улучшились. Тем не менее специалисты недовольны данным решением, поскольку, по их мнению, Правительство решило эту проблему путем увеличения налогов на табачные изделия и на недвижимость. Специалисты считают, что Правительство не стремится к расширению местных финансов.

Право различных стран основывается на соответствующих принципах, являющихся фундаментом, основой каждой отрасли права. Для налогового права и налогового законодательства основные принципы являются базой налогового законодательства.

В Республике Корея под основными принципами налогового права понимают основные руководства при толковании и применении налогового законодательства. Выделяют два основных принципа: "нет налогообложения без закона" и "налогового эгалитаризма".

Принцип "нет налогообложения без закона" означает, что государство (местные органы) могут взимать только те налоги, которые законно установлены Национальным Собранием Республики Корея, а граждане обязаны платить только те налоги, которые предусмотрены законом. В статье 59 Конституции Республики Корея говорится, что виды и ставки налога устанавливаются законом. Данная статья реализует принцип "нет налогообложения без закона".

Исторически данный принцип разрабатывался и развивался в целях защиты прав собственности граждан от произвольного налогообложения монарха. Это хорошо отражено в девизе "нет налогообложения без представителей" (No Taxation Without Representation). Также на сегодняшний день данный принцип защищает граждан от злоупотреблений в сфере налогообложения со стороны администрации и обеспечивает правовую защиту граждан, стабильность и предсказуемость налогообложения.

Рассматриваемый принцип имеет следующие признаки:

1) нормативное закрепление условий налогообложения. Данный признак можно считать ядром содержания принципа "нет налогообложения без представителей". Он означает, что условия налогообложения, введение налога, процедуры сбора и все, связанное с налогами и сборами, должно быть законно закреплено. Налогообложение связано с собственностью граждан или организаций. И для предотвращения злоупотреблений в сфере налогообложения в уголовном праве Республики Корея применяется принцип "нет наказания, без устанавливающего его закона", т.е. отсутствие соответствующей нормы в налоговом законодательстве, не влечет за собой обязанность платить налоги;

2) четкое, логичное изложение условий налогообложения в целях недопущения абстрактного, полисемантического содержания норм. В науке, "в соответствии с этим принципом при установлении налогов и сборов на высоте должна оставаться законодательная техника"*(8);

3) запрет обратной силы налогообложения при принятии нового закона;

4) буквальное толкование норм налогового права. Рассматриваемый принцип требует не только четкого нормативного закрепления условий налогообложения, но и буквального толкования налогового законодательства. При толковании используется "принцип строгого толкования", что означает толкование закона "слово в слово", не допуская дополнений и исправлений, за исключением тех случаев, когда без соответствующих уточнений и дополнений однозначное толкование невозможно*(9).

Принцип налогового эгалитаризма заключается в том, что по отношению ко всем налогоплательщикам налоговое бремя должно быть установлено законом в равной мере, и его толкование и применение основываются на равноправие всех граждан и организаций.

Помимо основных названных принципов корейские ученые выделяют следующие принципы.

Принцип реального налогообложения. Этот принцип детализирует принцип налогового эгалитаризма. Независимо от формы права необходимо правильно применять все условия налогообложения, а из этого следует то, что нужно толковать нормы налогового права по существу. Данный принцип был разработан и применяется для предотвращения ситуаций фактического уклонения от налогового бремени, а также для реализации правила об установлении оптимальной налоговой нагрузки для налогоплательщиков. Имеется в виду, что когда объекты налогообложения (доходы, прибыль от имущества, проведение сделки) номинально принадлежат одному лицу, а фактически все доходы получает другое лицо, то по налоговому законодательству налогоплательщиком считается то лицо, которое получает фактическую прибыль.

Например, если на гражданина А зарегистрирована компания, а фактически компанией управляет и получает доходы компании гражданин Б, то налогоплательщиком является гражданин Б.

Принцип добросовестности. Налогоплательщик должен добросовестно выполнять свои обязательства. Это касается и налоговых служащих. Первоначально этот принцип разработан для управления дебиторской и кредиторской задолженностью по гражданскому праву, но на сегодняшний день признается в качестве одного из основополагающих во всех областях права.

Принцип основы налогообложения. Нужно подтвердить налоговую ответственность на основе книги учета доходов и расходов и других финансовых документов, чтобы избежать недоказанных налогов, т.е. защитить собственность налогоплательщика от налогов, не подлежащих к оплате.

Принцип запрета "неправомерного нарушения собственности". При толковании и применении норм налогового права должны учитываться такие понятия, как справедливость и целесообразность. Это необходимо для того, чтобы избежать необоснованного налогообложения налогоплательщика.

Подводя итоги, следует отметить, что российское и южнокорейское налоговое законодательство в целом одинаково подходят к определению основных начал налогообложения. Несмотря на различие в существующих формулировках, принципы налогообложения в рассматриваемых странах фактически совпадают, что говорит об их объективном характере.

1. Актуальные проблемы финансового права: монография / отв. ред. Е.Ю. Грачева. - М.: Норма, 2016. - 208 с.

2. Бюджетная система и система налогов и сборов Российской Федерации: учебник для магистратуры / отв. ред. Е.Ю. Грачева, О.В. Болтинова. - М.: Норма, 2017. - 272 с.

3. Им Санг Ёп, Джонг Джонг Ун. Введение в налоговое право. - Сеул: Санг Гегн Са, 2016.

4. Ким Г.Н. Налоговая система Южной Кореи // URL: http://www.ruskorinfo.ru/wiki/nalogovaya_sistema (дата обращения: 1 ноября 2016 г.).

5. Паюшин М.К. Конституционные принципы обязанности уплачивать налоги и сборы в конституциях зарубежных стран // Актуальные проблемы российского права. - 2009. - N 3. - С. 528-534.

6. Финансовое право: учебник для бакалавров / отв. ред. Е.М. Ашмарина. - М.: Юрайт, 2014. - 429 с.

*(1) Финансовое право: учебник для бакалавров / отв. ред. Е.М. Ашмарина. М., 2014. С. 193.

*(2) По справедливому замечанию Е.Ю. Грачевой, "достижению стоящих перед наукой задач способствует использование таких методов исследования. общественных процессов, как сравнительный, а также исторический подход, позволяющих выявить тенденции возникновения и развития различных общественных процессов и реакций государства на их правовое регулирование" (Актуальные проблемы финансового права: монография / отв. ред. Е.Ю. Грачева. М., 2016. С. 8).

*(3) Ли Чанг Хи. Лекция по налоговому праву. Сеул, 2015. С. 7.

*(4) Официальный сайт национального архива Министерства правительственной администрации и внутренних дел. URL: http://www.archives.go.kr/next/search/listSubjectDescription.do?id=006077 . (дата обращения: 1 ноября 2016 г.).

*(5) См. по данному вопросу также: Паюшин М.К. Конституционные принципы обязанности уплачивать налоги и сборы в конституциях зарубежных стран // Актуальные проблемы российского права. 2009. N 3. С. 528-534.

*(6) Им Санг Ёп, Джонг Джонг Ун. Введение в налоговое право. Сеул, 2016. С. 4-5.

*(7) Ким Г.Н. Налоговая система Южной Кореи // URL: http://www.ruskorinfo.ru/wiki/nalogovaya_sistema (дата обращения: 1 ноября 2016 г.).

*(8) Бюджетная система и система налогов и сборов Российской Федерации: учебник для магистратуры / отв. ред. Е.Ю. Грачева, О.В. Болтинова. М., 2017. С. 87.

*(9) См.: Им Санг Ёп, Джонг Джонг Ун. Введение в налоговое право. Сеул: Санг Гегн Са, 2016. С. 9.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ --> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Джин Ч. Налоги в Республике Корея: понятие, виды и принципы

Jin C.E. Taxes in the republic of korea: the concept, types and pronciples

Ч. Джин - аспирантка кафедры финансового права Московского государственного юридического университета имени О.Е. Кутафина (МГЮА)

C.E. Jin - Postgraduate student of the Department of Financial Law at the Kutafin Moscow State Law University (MSAL)

В статье на основе проведенного сравнительно-правового исследования изучаются особенности правового регулирования налогов в Республике Корея. В статье приводятся и анализируются нормы южнокорейского налогового законодательства, доктрины налогового права. В целом, несмотря на различия в применяемых формулировках, можно констатировать, что принципы налогообложения в рассматриваемых странах фактически совпадают, что говорит об их объективном характере.

Based on the conducted comparative legal study, the article studies the peculiarities of the legal regulation of taxes in the Republic of Korea. The article contains and analyzes the norms of the South Korean tax legislation, the doctrine of the tax law. In general, despite the differences in the formulations used, it can be stated that the principles of taxation in the countries in question actually coincide, which indicates their objective nature.

Ключевые слова: налоговая система, понятие налога, виды налогов, принципы налогообложения, Республика Корея.

Keywords: tax system, tax concept, types of taxes, principles of taxation, Republic of Korea.

Журнал "Актуальные проблемы российского права"

Журнал "Актуальные проблемы российского права" издается с 2004 г.

Редколлегия журнала представлена ведущими учеными Академии.

123995, г. Москва, ул. Садовая-Кудринская, д. 9, каб. 759

Тел.: (499) 244-85-78

Факс: (499) 244-87-82

Журнал зарегистрирован Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия (свидетельство ПИ N ФС77-125128 от 28 июля 2006 г.)

Журнал включен в Перечень ведущих отечественных рецензируемых научных журналов и изданий гуманитарного и общественно-научного профилей, в которых должны быть опубликованы основные научные результаты диссертаций на соискание ученых степеней кандидата и доктора наук (решение Президиума Высшей аттестационной комиссии Минобрнауки России от 20 октября 2006 г. N 39/88).

Подписной индекс по каталогу Роспечать: 80412.

Бесплатная версия журнала доступна также через наш сайт и Научную электронную библиотеку

Периодичность журнала: два раза в полугодие (4 номера в год).

Налоги при покупке недвижимости

Покупателю недвижимости на Кипре, в зависимости от того, к первичному или вторичному жилому фонду относится объект, предстоит оплатить несколько налогов, часть из которых сейчас будет со скидкой. Так в случае покупки первой недвижимости от застройщика на территории страны взимается льготная ставка НДС (VAT) в размере 5% вместо 19% (т.е. для объекта стоимостью 500 000 евро налог составит 25 000 евро). Аналогичный процент необходимо будет оплатить и при покупке последующего жилья от застройщика, но при условии, что предыдущий объект был приобретен не более десяти лет назад. При покупке жилья на вторичном рынке НДС отсутствует.

.jpg)

Гербовый сбор

Если речь идет о покупке первичной недвижимости от застройщика, то здесь покупатель освобождается от налога на переход права собственности (Transfer Fee) - нужно оплатить только гербовый сбор (Stamp Duties) и регистрацию договора купли-продажи недвижимости в Земельном Комитете, которая составляет 50 евро (и по 5 евро за каждую дополнительно запрашиваемую копию). Налог на переход права собственности на Кипре отсутствует.

Размер гербового сбора зависит от стоимости объекта, указанной в договоре, и рассчитывается следующим образом:

| СТОИМОСТЬ НЕДВИЖИМОСТИ | СТАВКА НАЛОГА |

| Первые 5000 евро | 0% |

| От 5000 до 165 000 евро | 0,15% |

| Свыше 165 000 евро | 0,20% |

Гербовый сбор для объекта недвижимости стоимостью 500 000 евро может составить сумму трех слагаемых:

5000 х 0% + 160 000 х 0,15% + 330 000 х 0,2% = 900 евро

Также важно помнить, что при покупке недвижимости на Кипре на вторичном рынке лучше всего пользоваться услугами адвоката, услуги которого, как правило, составляют 1% от стоимости приобретаемого объекта.

Transfer Fee

После того, как покупатель вторичной недвижимости на Кипре становится зарегистрированным собственником недвижимого имущества, государство оформляет Свидетельство о праве собственности (Title Deed) на приобретенный объект и переводит его на имя покупателя. Это сопровождается выплатой налога (оплачивают только покупатель), который называется Transfer Fee. Основа для его начисления - стоимость недвижимости, указанная в договоре купли-продажи вторички, которая не облагается НДС. На данный момент для всех приобретающих такую недвижимость на Кипре государство предоставляет скидку в размере 50%.

| СТОИМОСТЬ НЕДВИЖИМОСТИ | СТАВКА НАЛОГА | Скидка 50% |

| До 85 000 евро | 3% | 1,5% |

| От 85 001 до 170 000 евро | 5% | 2,5% |

| От 170 001 евро | 8% | 4% |

Transfer Fee, который предстоит заплатить государству, может составлять сумму из нескольких слагаемых (чтобы сэкономить на данном налоге, можно оформить купленную недвижимость на два и более лица):

85 000 х 1,5% + 85 000 х 2,5% + 330 000 х 4% = 16 600 евро

Налоги на владение недвижимостью

Кипр отличается от многих европейских стран прежде всего тем, что ежегодный налог на его территории отсутствует. Что касается коммунальных платежей, то в них обязательно входит обслуживание придомовой территории. В случае, если есть управляющая компания, то стоимость услуг может составлять от 100 до 500 евро в год. Если недвижимость это самостоятельный объект (например, вилла), то расходы будут дробными: обслуживание бассейна специалистами (150 евро в месяц), садовник (40 евро один раз в 3-4 месяца), служба дезинфекции и борьбы с паразитами и грызунами (30 евро один раз в 2-3 месяца).

Вода оплачивается по счетчикам расхода воды. Обычно расходы по воде за три месяца составляют 30-35 евро и счет водоканал выставляет один раз в 3 месяца. Электричество оплачивается также по счетчикам расхода киловатт. В среднем, расходы по электричеству составляют за 2 месяца от 50 до 150 евро и зависят не только от использования лампочек и электроприборов, но и от времени использования кондиционеров, нагревательных приборов и т.д. Счет за свет электрокомпания выставляет один раз в 2 месяца. Оплата за вывоз мусора оплачивается один раз в год. Счет за эту услугу в конце года выставляет муниципалитет города, в котором находится недвижимость и зависит от конкретного района. В среднем, расходы по вывозу мусора составляют 120-140 евро в год.

Что касается страховки недвижимости, то ее стоимость составляет от 60 евро в год и выше и зависит от страхового пакета.

.jpg)

Налог от сдачи недвижимости в аренду

Владелец недвижимости официально имеет право сдавать жилье в аренду, купленную на вторичном рынке или купленную у застройщика, но уже с оплатой НДС в размере 19%. Недвижимость, приобретенное у застройщика с предоставлением льготы по этому налогу в размере 5%, владелец имеет право использовать только в коммерческих целях, в том числе и сдавать в аренду только через 10 лет со дня покупки. При сдаче недвижимости в аренду на Кипре необходимо уплачивать налог на прирост капитала (Capital Gains Tax), который составляет 20% от полученной прибыли (разница между стоимостью аренды и понесенных расходов). При этом стоит учитывать, что налогом не облагаются первые 17 086 евро для каждого собственника недвижимости.

Если владелец сдает квартиру в аренду за 2500 евро в месяц, то налог будет рассчитан следующим образом:

2500 евро х 12 месяцев = 30 000 евро дохода

Из этой суммы необходимо вычесть оплату услуг управляющей компании и ремонтные работы:

30 000 – 600 – 200 = 29 200 евро

Из этого прироста капитала (с учетом подтвержденных расходов) вычитаются необлагаемые налогом первые 17 086 евро:

29 200 – 17 086 = 12 114 евро

Из получившейся суммы необходимо уплатить налог на прирост капитала в размере 20%:

12 114 х 20% = 2422,80 евро

Налоги на недвижимость при продаже

При продаже недвижимости на Кипре необходимо уплатить уже упомянутый налог на прирост капитала (Capital Gains Tax) в размере 20% от полученной прибыли (разницы между ценой продажи и ценой покупки, указанных в договорах купли-продажи). При этом стоит учитывать тот факт, что фактический размер Capital Gains Tax может быть значительно меньше, ведь на законодательном уровне на Кипре предусматриваются существенные льготы по данному виду налога. Во-первых, при отчуждении собственности налогом не облагаются первые 17 086 евро для каждого собственника.

А если продавец эксплуатировал продаваемую недвижимость в течение не менее пяти лет и продает принадлежащий ему объект недвижимости на Кипре впервые, то первые 85 430 евро прироста капитала для каждого собственника налогом также не облагаются.

Из налогооблагаемой базы исключаются подтвержденные затраты на эксплуатацию объекта: ремонт, оплата коммунальных услуг, электричества, воды, затраты на покупку мебели и техники, и другие документально подтвержденные затраты. Если продаваемая недвижимость была оформлена на местную кипрскую компанию, то при желании продажу недвижимости можно оформить как продажу акций (паев) компании. В таком случае покупатель не платит Transfer Fee. При продаже дорогих объектов недвижимости это является серьезным аргументом для покупателя в целях экономии расходов, связанных с приобретением недвижимости на вторичном рынке.

Если продается квартира стоимостью 700 000 евро, которая была куплена 7 лет назад за 500 000 евро и имеет одного собственника:

Прирост капитала (без учета подтвержденных расходов) составляет:

700 000 – 500 000 = 200 000 евро

Вычитаются необлагаемые налогом первые 17 086 евро:

200 000 – 17 086 = 182 914 евро

Затем вычитаются необлагаемые налогом 85 730 евро:

182 914 – 85 730 = 97184 евро

Из получившейся суммы необходимо уплатить налог на прирост капитала в размере 20%:

97 184 х 20% = 19 436,80 евро

.jpg)

С июля 2015 года на Кипре был введен статус недомицильного налогового резидента (non-domiciled tax resident), обладая которым человек освобождается от уплаты налога на дивиденды, налога на проценты от депозитов и налога на доход, полученный от аренды недвижимости. Налоговое резидентство на Кипре определяется количеством дней, которое налогоплательщик проводит на территории страны, – он становится таковым, если в течение одного календарного года находился на месте свыше 183 дней. Недомицильным налоговым резидентом Кипра имеет право стать человек, рожденный за рубежом, который после переезда на остров был налоговым резидентом Кипра менее 17 лет.

Благодарим за помощь в подготовке материала:

Сергея Смоленского, генерального директора компании Empire Property Cyprus

Готовясь к выплате налогов за недвижимость по новой системе, многие россияне задаются вопросом, во сколько она обходится за рубежом.

Германия

В ФРГ налог тесно связан с земельным участком, на котором расположена недвижимость, — по сути, платят не столько за саму квартиру или дом, сколько за землю, на которой он находится.

Сначала налоговая инспекция определяет универсальную стоимость земельного участка в зависимости от нескольких факторов, в том числе местоположения, рассказывает советник адвокатского бюро DS Law Оксана Голубцова. Затем определяется налогооблагаемая стоимость участка — для этого универсальная стоимость умножается на коэффициент, установленный налоговой службой. Далее полученная сумма умножается на «повышающий» коэффициент города, в котором расположена недвижимость. И вот тогда получается сумма налога на конкретный объект.

Например, в Берлине (коэффициент — 8,1) налог составляет более 550 евро в год, в более мелких городах сумма гораздо меньше. В среднем, по данным Tranio.Ru, содержание квартиры требует в Германии около 1,5 тыс. евро в год, дома — до 3,5 тыс. евро.

Жильцы платят ежемесячные взносы за содержание общих помещений – до 50 евро в месяц. Напомним, в России также начала работать подобная программа для капремонта, которая предполагает ежемесячные выплаты. Одной из последних ее приняла Москва, подробней об этом «Газета.Ru» писала ранее.

«Аренда квартиры в Мюнхене вместе с коммунальными услугами и интернетом обходится мне в 1620 евро в месяц», — рассказывает местный житель Юрген. Из этой суммы на электричество приходится 50 евро, на интернет – 20 евро.

Великобритания

В Соединенном Королевстве как такового налога на недвижимость нет, однако при переоформлении прав собственности на имя нового владельца приходится платить довольно большую сумму.

Как рассказала управляющий партнер Evans Анна Левитова, до 4 декабря 2014 года налог начислялся на всю стоимость недвижимости. Теперь нужно платить только налог на часть имущества в пределах каждой налоговой группы.

«По старым правилам, купив дом за £185 тыс., вам пришлось бы заплатить 1% налога на всю сумму — в общей сложности £1,85 тыс. Согласно новым правилам, купив то же имущество, за первые £125 тыс. вы не платите ничего, а за оставшиеся £60 тыс. платите 2%. В результате вы платите £1,2 тыс., сэкономив £650», — приводит пример эксперт.

В то же время в британской налоговой системе есть особенность, связанная с налогом на землю. Его приходится платить, если участок, на котором находится дом, не принадлежит владельцу недвижимости, а находится в собственности землевладельца. «Налог может составлять от £400 до £1000 в год в среднем и зависит от стоимости земли в конкретном районе», — поясняет эксперт.

Кроме этого, в Великобритании нужно платить так называемый Council tax, который не имеет отношения к владению собственностью, — этот налог выплачивается местному органу управления.

С апреля 2015 года нерезиденты при продаже недвижимости будут платить также налог на прирост капитала, чего не было ранее.

Как пояснила Анна Левитова, резиденты облагаются этим налогом очень давно, а нерезиденты были освобождены от него: при продаже недвижимости налогом будет облагаться сумма, на которую увеличится стоимость квартиры от 6 апреля 2015 года (а не от даты приобретения квартиры в собственность) до даты ее продажи.

«У нас большой расход на воду и газ: отопление газовое, плюс вода нагревается тоже газом. В принципе, если говорить про дом, а не квартиру, получается дороже, чем в Москве», — рассказывает жительница Восточного Суссекса Наиля. Для экономии у нее в доме установлены солнечные батареи и сборник для дождевой воды, чтобы потом поливать цветы.

Прибалтика

Налоги в Прибалтике не сильно различаются — они низкие во всех трех странах. Возможно, чуть выгоднее налоговая система Эстонии, считает ведущий эксперт интернет-центра зарубежной недвижимости Tranio.Ru Юлия Кожевникова.

В Латвии к жилым домам и квартирам применяется ставка 0,2–0,6% в зависимости от кадастровой стоимости. Коммунальные услуги, например, в квартире в Риге летом обходятся в 40–60 евро в месяц, зимой – в 200–260 евро.

В Литве владельцы домов ежегодно платят земельный налог в размере 1% (или 0,01–4%) от оценочной стоимости участка. За квартиры платят только собственники элитного жилья (стоимостью более 290 тыс. евро) — 1%.

В Эстонии ежегодный налог на недвижимость составляет 0,1–2,5% от стоимости объекта.

«За коммунальные услуги плачу почти 150 евро в месяц при том, что сама квартира обходится в 200 евро. На мой взгляд, это много — при том, что большую часть чека составляет горячая вода, за электричество и отопление еще куда ни шло. Доходы у эстонцев довольно высокие, но они тоже таким раскладам не очень рады», — говорит жительница Тарту Александра.

Чехия

Ежегодный налог на недвижимость рассчитывается по сложной формуле: ставка налога умножается на коэффициент муниципалитета (1–4,5) и местный коэффициент (1–4,5). Сумма налога составляет около 25 евро в год, говорит менеджер по продажам Tranio.Ru Ирина Кузнецова.

«Фиксированных цен за коммуналку нет, для каждого дома индивидуальную цену устанавливает собственник дома или квартиры в зависимости от состояния этого дома или квартиры, метража, района и т.п. Варьируется она от 70 до 150 евро в месяц. Оценить, нормально это или нет, мне, если честно, сложно. Я вырос в этих условиях, поэтому считаю их стандартными», — говорит житель Праги Родион.

Есть определенный лимит использования газа, света и воды, рассказывает он. «Если ты не доходишь до этой цифры за год, ничего не происходит, ту самую фиксированную цену, минимальную, ты уже гасишь месячными платежами, но если эта цифра больше, чем установлено компанией — поставщиком услуг, то надо доплатить по ценам этой компании», — поясняет местный житель.

Налог на недвижимость в Соединенных Штатах выплачивается владельцем дома или земельного участка в том округе, где располагается собственность. В каждом штате применяются свои ставки налогов, но в основном они колеблются в районе 1% от оценочной стоимости имущества, рассказывает заместитель руководителя московской коллегии адвокатов «Талион» Александр Гурин. Оценка домов и имущества обычно осуществляется каждые три года чиновником округа. Оплата производится один-два раза в год в зависимости от округа.

«Налог на нашу квартиру (рыночная цена примерно $1,8 млн, 2 спальни, 2 ванные) составляет $860 в месяц», — рассказывает Анна из Нью-Йорка. Но этот дом обходится дороже остальных, добавляет она.

Оплата по содержанию дома варьируется от $600 до $2 тыс. в зависимости от того, какими дополнительными услугами в нем можно воспользоваться. Например, в некоторых домах есть бассейны, спортзалы, залы для вечеринок и собственный сад.

Что сближает наши страны?

Когда в России смотрят на опыт других стран, то обычно выбирают самые крайние или негативные примеры. Что позволяет на претензии к качеству макроэкономической политики отвечать просто – если мы будем делать по-другому, то у нас завтра будет Венесуэла, Бразилия, Турция… Список проблемных стран можно продолжать.

Но я предлагаю посмотреть на опыт стран, которые действительно добились успеха, и взять лучшее. Пожалуй, самым подходящим примером является Южная Корея. У России и Южной Кореи, на самом деле, много общего. Возможно, Россия сейчас – это Корея лет 10-20 назад, и, используя ее опыт, мы достигнем хотя бы ее уровня в следующие 10-20 лет.

Экономика Южной Кореи и России

Отмечу кратко, что сближает и различает две страны (много информации о Южной Корее есть в исследовании HKTDC, наглядное сравнение данных – РФ vs Корея):

И в РФ, и в Корее одинаковый размер ВВП

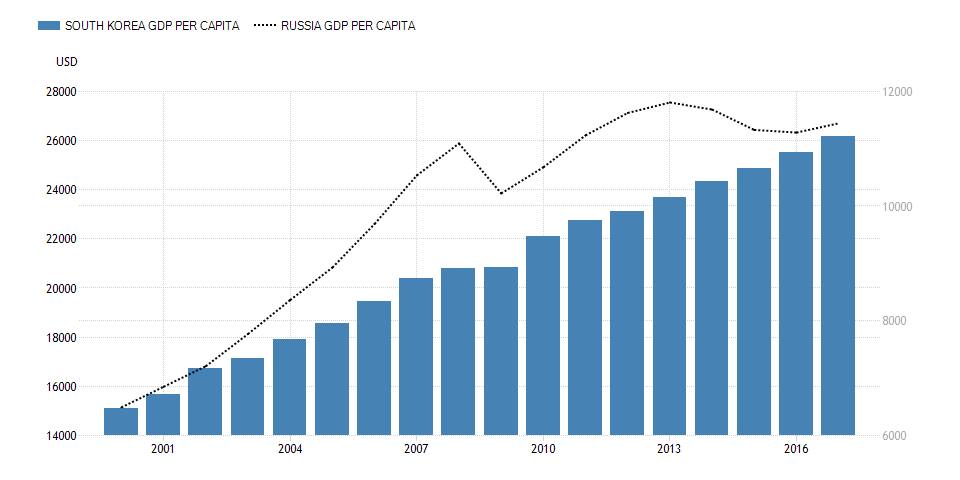

$1.6 трлн., но в Корее ВВП на душу населения почти в 3 раза выше, так как население 50+, а не 146 млн. График ВВП на душу населения Кореи и России

ВВП на душу населения в USD Кореи (слева) и России (справа)

И в РФ, и в Корее исторически высокое торговое сальдо, положительный текущий счет (в 2018 >6% ВВП) и большой отток капитала.

В РФ основной экспорт – нефть и газ, в Корее – электроника и автомобили. Вроде разные вещи, но и то, и то существенно зависит от внешней конъюнктуры и превышает потребности страны в данных commodities. Экспорт и импорт Кореи (визуализация от MIT)

И в РФ, и в Корее большие накопленные чистые иностранные активы, но в России они представлены валютными резервами и офшорными капиталами, а в Корее кроме валютных резервов большие сбережения в национальном пенсионном фонде и у резидентов в частных финансовых институтах.

И в РФ, и в Корее – валютные резервы центрального банка

$400 млрд. (у России дополнительно золота на

В РФ были «олигархи», в Корее – «чеболи». В РФ – Газпром, в Корее – Samsung. В РФ – ФНБ и ВЭБ, в Корее – National Pension Service и Korea Investment Corporation.

И в РФ, и в Корее исторически очень близкая норма сбережений

И в РФ, и в Корее доля услуг

60% ВВП, что выше Китая и Индии

50%, но явно не дотягивает уровня развитых стран 70-80% (график)

И в РФ, и в Корее пенсионный возраст был 60/55, а станет 65/60, но в Корее – плавно за 25 лет до 2033, а в России – очень быстро – всего за 10 лет к 2028. И в РФ, и в Корее на самом деле бедные пенсионеры, но в Корее все сделано для роста их благосостояния, а в России – только обещания и повороты в пенсионной системе на 180 градусов.

В РФ почти отсутствует госдолг, достаточно высокий частный долг, а в Корее, как и в большинстве азиатских стран, высокие уровни и частного (под 200% ВВП), и государственного долга (до 40% ВВП), при этом процентные ставки и инфляция в Корее 1,5-2% – меньше чем в США.

И в России, и в Корее режим плавающего курса, но с разной историей и последствиями…

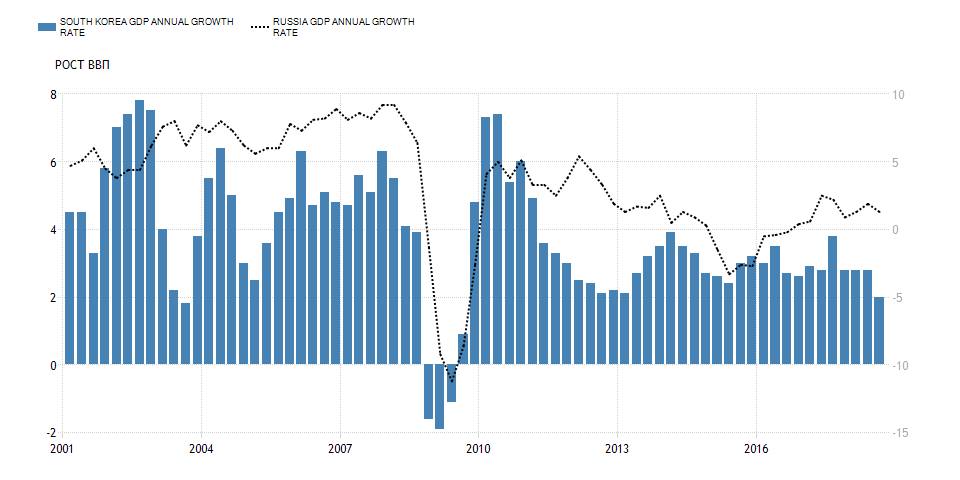

Экономика Кореи устойчиво растет темпом

3% в год в последние 10 лет с инфляцией меньше 2%. Темпы роста ВВП и инфляции в России очень неустойчивы – рост ВВП за 10 лет около 0%, а инфляция летает от 16% до 2%. Основная причина в падающем валютном курсе и нестабильной макроэкономической политике – она противоречива, бросается в крайности, не имеет долгосрочных целей, ясных способов их достижения, а краткосрочно создает один негатив для экономических субъектов в виде роста налогов, регулирования и сокращения социальных расходов государства. График роста реального ВВП Кореи и России

Рост реального ВВП Кореи (слева) и России (справа)

Валютный режим и интервенции

По классификации МВФ примерно половина стран мира используют разные виды фиксированных валютных курсов (peg), а другая половина – плавающие курсы (floating). Причем плавание может быть трех видов – free floating, floating и managed floating. Россия с ноября 2014 относится к небольшому числу стран, которые перешли к свободно плавающему курсу (free floating). Таких стран

10 (USA, Australia, Canada, Chile, Japan, Mexico, Norway, Poland, Sweden, UK), если не считать Европейский монетарный союз, членов которого МВФ тоже относит к режиму free floating (на самом деле, если страны используют одну общую валюту евро, в отдельности они находятся в режиме фиксированного курса).

Наиболее устойчивыми за последние 10 лет валютами развивающихся стран стали корейская вона, малайзийская рупия, тайский бат и китайский юань (график). Все эти валюты не являются свободно плавающими – МВФ относит их де-юре к floating или managed floating. Де-факто Китай даже отнесли к режиму stabilized arrangements (или soft peg), а остальные валюты – к floating.

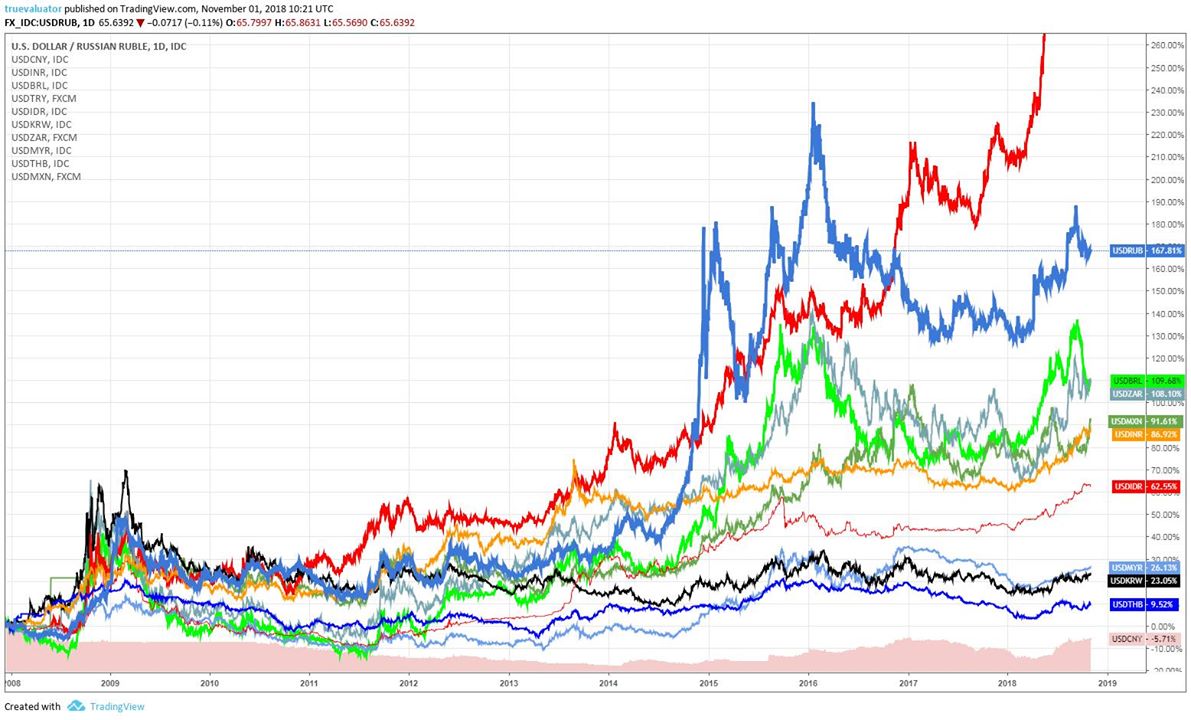

Динамика валют развивающихся стран к USD с 2008 по 2018

Различия в степени плавания заключаются в частоте и порядке проведения валютных интервенций. Например, для свободного плавания интервенции могут производиться не больше 3 раз за полгода. A floating exchange rate can be classified as free floating if intervention occurs only exceptionally and aims to address disorderly market conditions and if the authorities have provided information or data confirming that intervention has been limited to at most three instances in the previous six months, each lasting no more than three business days. If the information or data required are not available to the IMF staff, the arrangement will be classified as floating.

Режим исполнения бюджетного правила в России, когда Минфин и Банк России заранее анонсируют размеры и время покупок валюты – уникальный в мировой практике. Никто так открыто не воздействует на валютный рынок в режиме плавающего курса. МВФ признает российскую практику интервенциями, хотя неясно, как это соотносится с определением свободно плавающего курса. Кстати, такие интервенции совсем не отвечают целям, определенных самим МВФ: Foreign exchange market intervention may be either direct or indirect, and such intervention serves to moderate the rate of change and prevent undue fluctuations in the exchange rate

Preannounced programs of future purchases and/or sales of foreign exchange typically are counted as one intervention in the foreign exchange market, with the assumption that the market prices the new information on the announcement day of the program. In February 2017, Russia’s Ministry of Finance implemented a new mechanism of foreign exchange purchases and sales to enhance the stability and predictability of local economic conditions and to reduce the impact of price volatility in the global energy market on Russia’s economy and public finances.

А что с валютными интервенциям в Южной Корее?! Такой стабильный курс корейской воны явно не может существовать без интервенций – их наличие заметно хотя бы по динамике валютных резервов. Южная Корея просто не раскрывает данные об интервенциях. Оказывается, так поступают всего три страны из G20, включая Китай и Турцию. Сам Bank of Korea (BOK) признает, что проводит интервенции не для влияния на курс, а как smoothing operations against extreme fluctuations, причем даже не самостоятельно, а через избранные крупные банки. Режим секретности объясняется тем, что информация об интервенциях может стимулировать спекулятивную торговлю на валютном рынке.

WSJ: South Korean authorities had previously opposed any disclosure of their foreign-exchange operations for fear that speculative hot money investors might abuse such information for profit and destabilize local currency markets.

МВФ и США настоятельно требовали от Кореи раскрытия информации о валютных интервенциях и даже угрожали признать «валютным манипулятором». И Корея «сдалась» – с 2019 года BOK начнет публиковать данные об интервенциях, но с задержкой на 3 месяца. Большинство стран раскрывают данные об интервенциях спустя месяц, но только в России – заранее, за месяц.

ВЫВОД:

По примеру Южной Кореи, России нужно не увеличивать волатильность валютного курса, а делать все для ее снижения. При этом, для относительно устойчивого курса национальной валюты совершенно необязательно иметь фиксированный или какой-то специально управляемый курс. Если у страны высокий положительный торговый баланс и сальдо текущего счета, то валютный курс может быть и плавающим, и относительно стабильным, если частный сектор сам копит иностранные активы, а Центральный банк только сдерживает курс от излишнего укрепления. Страховкой на случай валютного кризиса будут не валютные резервы ЦБ или Правительства, а диверсифицированные по валютам и институтам портфели финансовых активов резидентов.

Что касается бюджетного правила, то достаточно исключить из него обязательство Банка России анонсировать и выходить на валютный рынок с регламентированными покупками. Еще лучше, чтобы бюджет в принципе отказался от сбережений в иностранных валютах. В иностранных активах могут сберегать пенсионные фонды, причем какую-то часть активов, исходя из оценки перспектив получения дохода в той или иной валюте. Тогда любое существенное отклонение курса национальной валюты будет автоматически ограничиваться ребалансировкой пенсионных портфелей. Так работает финансовая система в Корее и может работать в России.

Налоговая система

Налог на доходы физических лиц в Южной Корее прогрессивный по шкале от 6% до 42% против фиксированных 13% в России. Еще 0.6%-4.2% составляет прогрессивный местный налог. Средний класс с доходом 12-46 млн. KRW в год (или $10-40 тыс.) платит 15%+1.5%, а максимальные ставки 35-42% (+3.5-4.2% местного налога) начинаются с доходов выше 88-500 млн. KRW в год ($80-450 тыс.)

Налог на прибыль предприятий тоже прогрессивный со ставкой от 10 до 25%. Минимум в 10% платят с прибыли до 200 млн. KRW ($180 тыс.), обычная ставка – 20%, как в России, а 25% берут с крупнейших компаний с прибылью более 300 млрд. KRW ($270 млн.). Простая, понятная и универсальная политика по сравнению с российской. У нас много специальных режимов для разных отраслей, которые постоянно приходится подкручивать: отдельно – для малого бизнеса, отдельно – для нефти, а недавно хотели еще дополнительно обложить экспортеров – металлургов и химиков. В нефтегазовом секторе России налоги собираются независимо от прибыли – изымается до 80% выручки сверх $15/25 за баррель нефти (НДПИ + экспортная пошлина). При этом, налоги считаются в долларах США и создают дополнительные риски как для бюджета, так и экономики. А для Газпрома чуть ли не каждый квартал устанавливают ставку НДПИ на газ, исходя из желаний бюджета, а не интересов всех акционеров.

Вместо сложных схем в России можно было просто ввести повышенную ставку налога >50% прибыли в нефтегазе, 25%-30% с прибыли крупных компаний (допустим с прибыли от 10 млрд. руб.), а для малых компаний снизить налог до 10-15%

НДС в Корее 10% против 20% с 2019 в России. Социальные налоги в Корее платят и работодатели, и работники. Так, из 9% пенсионного взноса 4.5% платит сам работник. Подробнее о налоговой системе Южной Кореи в Обзоре Deloitte за 2017.

Пенсионная система

В Южной Корее несколько видов пенсий. Базовая минимальная пенсия в 200+ тыс. вон ( Выделите её и нажмите CTRL+ENTER

Читайте также: