Налог на недвижимость в беларуси

Опубликовано: 01.05.2024

Обратим внимание, что налог платится при условии, что на территории Республики Беларусь данные категории лиц:

- имеют в собственности недвижимость

- приняли по наследству недвижимость

- взяли в лизинг недвижимость (одноквартирные жилые дома и квартиры), которая предусматривает ее выкуп

Что облагается налогом?

Капитальные строения (здания, сооружения):

- садовые домики

- дачи

- жилые дома

- квартира, комната

- хозяйственные постройки

- гаражи

- машино-места

- строения, не завершенные строительством!

- одноквартирные жилые дома или квартиры, взятые в лизинг, который предусматривают их дальнейший выкуп

- иные ( ст. 185 Налогового Кодекса РБ )

Исключения:

- капитальные строения, а также их части, которые находятся в аварийном состоянии

- бесхозяйственные капитальные строения и их части

- самовольно возведенные капитальные строения, а также их части

Данные строения должны быть признаны таковыми (аварийное состояние, бесхозяйственные, самовольно возведенные) специально уполномоченным органом, или местным исполнительным и распорядительным органом в соответствии с законодательством.

Однако, если вы самовольно возвели постройку, а местный орган принял решение о продолжении вами строительства и о регистрации вашего строения в дальнейшем, то вам нужно будет платить налог.

Кто и что освобождается от налогообложения:

- одно жилое помещение в многоквартирном доме, которое принадлежит физическому лицу на праве собственности

- пенсионеры по возрасту

- инвалиды I и II групп

- многодетные семьи (3 и более ребенка)

- военнослужащие срочной и альтернативной службы

- участники ВОВ, а также лица, имеющие льготы в соответствии с Законом РБ «О ветеранах»

- здания государственного жилищного фонда организаций негосударственной формы собственности

- здания, используемые в сферах образования и здравоохранения

- сооружения, включенные в реестр физкультурно-спортивных сооружений

- здания организаций культуры, санаторно-курортных и оздоровительных организаций

- автомобильные дороги общего пользования

- и др. ( статья 186 Налогового Кодекса РБ )

Срок уплаты налога

Срок уплаты налога происходит не позднее 15 ноября текущего года на основании извещения налогового органа, которое вручается до 1 августа текущего налогового периода.

Извещение вручается вам лично под роспись-после этого вы считаетесь должным образом извещенным о необходимости уплаты налога.

Налоговый период, т.е. период, по истечении которого необходимо уплатить налог признается 1 календарный год.

Исчисление годовой суммы налога производится ежегодно налоговым органом с 1 января каждого налогового периода.

Однако, налог на капитальные строения, их части и машино-места исчисляется с 1 числа месяца, следующего за месяцем в котором:

- возникло право собственности

- открыто наследство

- приобретено (получено) строение

Ставка и расчет налога на недвижимость

Ставка налога:

0,1%— для физических лиц и ИП

0,2%— для физических лиц, а также ИП, у которых на праве собственности находится 2 и более жилых помещения в многоквартирных жилых домах

Расчет налога

Сумма налога равна произведению налоговой базы, ставки налога и коэффициента к ставке налога (при ее наличии).

Данное выражение можно отобразить в виде формулы: Н=НБ*С*К, где:

- Н- сумма налогов, которые вы должны уплатить

- НБ-налоговая база

- С- ставка налога

- К-коэффициент к ставке налога

Налоговая база определяется посредством оценки капитальных строений, их частей и машино-мест. Оценку вправе проводить территориальные организации по государственной регистрации недвижимого имущества, прав на него и сделок с ним.

При невозможности оценить недвижимость в текущем году, государственный орган:

- индексирует стоимость сооружения с использованием коэффициентов переоценки

- если не удается применить вышеуказанный способ- оценка происходит исходя из базовой расчетной стоимости 1-ого квадратного метра

Коэффициент к ставке налога может уменьшаться или увеличиваться по решению местных Советов Депутатов, решениями областных (Минского городского) Советов Депутатов

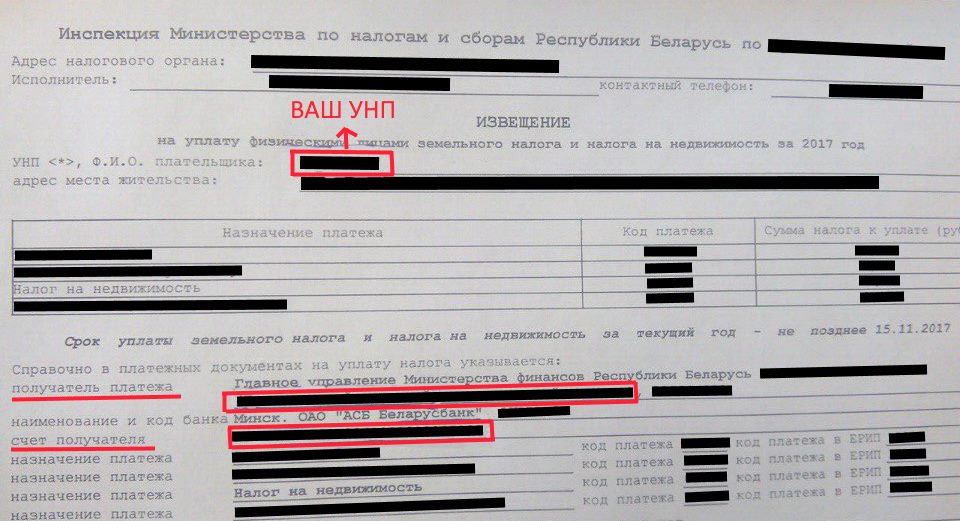

Как платить налог в системе ЕРИП?

Здесь все максимально просто: идете в киберкассу, берете с собой извещение и вводите:

- выбираете налоговый орган куда в которой вам необходимо произвести оплату (так как это написано в вашем извещении)

- вводите УНП

- далее нажимаете «налог на недвижимость»

- получатель платежа

- счет получателя

- оплачиваете налог, забираете чек и идете спокойно домой

После ввода необходимых данных, система уже выдаст вам сумму, необходимую к уплате, что конечно же упрощает взаимодействие между оплатой налога

Налог на недвижимость – определенная законодательством сумма уплачиваемая государству юридическими и физическими лицами, владеющими объектами недвижимости.

Объектами налогообложения считаются здания и сооружения, а также машино-места. Под зданием понимается замкнутая строительная система, предназначенная пребывания людей и/или производственных действий. Сооружения определяются как строительные системы, предназначенные для выполнения производственных процессов, хранения и/или перемещения грузов, перемещения или временного пребывания людей.

Налог на недвижимость рассчитывается по годовой ставке: 1% для организаций, 0,1% для физических лиц.

При расчете суммы налога требуется правильно определить стоимость имущества, так как исходя из нее вычисляют сумму к уплате. Для организаций важна еще и правильность учета находящихся на балансе объектов, а именно отнесение их к соответствующим категориям, некоторые из которых могут пользоваться налоговыми льготами.

Затем следует разобраться в системе применения льгот при расчете налога на недвижимость.

Так освобождаются от налогообложения объекты недвижимости:

- социально-культурного назначения;

- помещения жилищного фонда организаций инвалидов, местных Советов депутатов;

- используемые РУП «Белпочта»;

- законсервированные в установленном Советом Министров порядке;

- построенные с целью охраны окружающей среды и улучшения экологической обстановки согласно утвержденного Президентом перечня;

- помещения в многоквартирных домах, находящиеся в собственности физических лиц, но не более одного жилого помещения;

- принадлежащие нетрудоспособным гражданам, в том числе пенсионерам по возрасту, инвалидами I и II группы, если совместно с ними не проживают трудоспособные лица, многодетным семьям, военнослужащим, проходящим срочную службу, лицам, имеющим льготы по Закону «О ветеранах»;

- объекты признанные имеющими историко-культурную ценность;

- автодороги общего пользования с обслуживающими, инженерными и защитными сооружениями;

- культовые здания зарегистрированных религиозных объединений;

- объекты недвижимости, используемые для производства сельскохозяйственной продукции;

- объекты войск стратегического назначения Российской Федерации;

- впервые введенные в эксплуатацию юридическими лицами здания и сооружения, в течение одного года с момента ввода;

- объекты благоустройства населенных пунктов, содержащиеся за счет республиканского бюджета;

- объекты государственного и мобилизационного резерва, а также используемые исключительно в целях гражданской обороны;

- здания и сооружения в сельской местности, находящиеся в собственности работников (в т.ч. вышедших на пенсию) сельхозпредприятий;

- объекты Академии управления при Президенте Республики Беларусь, а также научных учреждений, согласно утвержденного Президентом перечня;

- морские суда Республики Беларусь;

- объекты общего пользования садоводческих товариществ, построенные за счет членских взносов, и результате осуществления деятельности организации;

- объекты придорожного сервиса в течение двух лет с даты ввода в эксплуатацию;

- объекты, используемые для питания детей и учащихся, а также для организации обучения детей и подростков в кружках, секциях и иных учреждениях;

Следует отметить, что льготы для физических лиц не применяются при осуществлении на объектах недвижимости предпринимательской деятельности.

Проживающие совместно с льготниками трудоспособные лица могут временно не учитываться в период прохождения срочной воинской службы, пребывания в местах лишения свободы, при предоставлении подтверждающих документов.

Принадлежащие нетрудоспособным гражданам здания и сооружения, расположенные не по месту постоянного проживания, освобождаются от налогообложения вне зависимости от проживания с ними трудоспособных лиц по основному адресу.

Для юридических лиц налогооблагаемая база рассчитывается ежегодно по остаточной стоимости. Физическим лицам сумма налога исчисляется из оценки зданий и сооружений, в порядке, установленном Президентом Республики Беларусь.

Отправной точкой расчета является стоимость объекта, определенная по состоянию на 1 января отчетного года. Для расчета налога принимается оценочная стоимость, определенная местным органом по регистрации недвижимого имущества. Если стоимость не определена, то налоговые органы вправе сделать это самостоятельно путем индексации расчета стоимости в прошлый период или от стоимости квадратного метра типового задания (сооружения) с учетом коэффициентов типа населенного пункта и среды.

Плательщик налога вправе до 1 ноября отчетного года, подать в налоговую инспекцию заключение об оценочной стоимости объекта недвижимости, выданное уполномоченным для этого оценщиком, в этом случае налогооблагаемой базой станет определенная рыночная стоимость объекта.

Благоустройство зданий и сооружений ведет к увеличению стоимости и, как следствие, суммы налога.

Сумма налога сообщается физическим лицам ежегодным уведомлением инспекции Министерства по налогам и сборам в срок до 1 августа. При переходе права собственности налог рассчитывается в зависимости от срока фактического владения.

Начисление налога физическим лицам на незавершенное строительство начинается по достижению 80% готовности объекта.

За недвижимость в долевой собственности нескольких физлиц, каждый из них уплачивает налог самостоятельно исходя из размера доли в общем имуществе.

За имущество находящееся в общей совместной собственности нескольких физлиц, налог уплачивается одно из них, по внутреннему соглашению. В случае неисполнения налогового обязательства солидарную ответственность несут все собственники.

Налог со стоимости гаражей в кооперативах, объектов недвижимости в садоводческих товариществах, вносится соответствующим кооперативам и товариществам, которые перечисляют его в бюджет.

Для юридических лиц сумма налога на недвижимость рассчитывается исходя из балансовой стоимости имущества определяемой в соответствии с законодательством уполномоченными для этого лицами.

Как видно, правильное исчисление налога на недвижимость – довольно сложный процесс. Кроме вышеперечисленных моментов во внимание принимаются отношения арендной ставки имущества, нюансы перехода права собственности, оценки стоимости незавершенного строительства.

Bankchart рассказывает, кто является плательщиком налога на сдачу квартиры, какой налог нужно заплатить при покупке или продаже квартиры, какая ставка земельного налога.

Краткое содержание и ссылки по теме

- Что такое налог на недвижимость?

- Кто является плательщиками налога?

- Объекты налогообложения

- Как рассчитывается налог на недвижимость?

- Cтавка налога на недвижимость

- Срок уплаты налога на недвижимость

- Ваши действия после приобретения недвижимости

- Льготы по налогу на недвижимость

- Налог на сдачу квартиры (как не платить налог на сдачу квартиры)

- Налог на продажу недвижимости

- Земельный налог

- Налог на недвижимость в Украине

Что такое налог на недвижимость?

Налоги являются одним из главных источников наполнения государственной казны. Оттого тема налогообложения была, есть и всегда будет достаточно актуальной. Поэтому сегодня мы бы хотели написать об очередном налоге, налоге на недвижимость.

Напомним, ранее мы писали о транспортном налоге, налоге на тунеядство и едином налоге.

Налог на недвижимость – сумма денежных средств, которую обязаны уплачивать государству, как физические, так и юридические лица, владеющие объектами недвижимости.

Как видим из определения, налог на недвижимость взимается и с физических и с юридических лиц. Но сегодня мы будем говорить о налоге на недвижимость, взимаемом с физических лиц.

Кто является плательщиками налога?

Среди физических лиц плательщиками налога на недвижимость являются граждане РБ, граждане или подданные иностранного государства и лица без гражданства, которые на территории РБ:

- имеют в собственности объекты недвижимости;

- приняли объекты недвижимости по наследству;

- взяли в лизинг (с дальнейшим выкупом) одноквартирные дома и квартиры.

Объекты налогообложения

Итак, с тем, с кого именно взимается налог на недвижимость, мы разобрались. Теперь разберемся, что является объектами исчисления налога на недвижимость.

Как рассчитывается налог на недвижимость?

Первое, что нужно отметить, это то, что налоговым периодом по налогу на недвижимость является календарный год.

Само же исчисление годовой суммы налога производится по следующей формуле:

Сумма налога на недвижимость = Налоговая база х Налоговая ставка

Определение налоговой базы осуществляется на основании оценки принадлежащих физическим лицам объектов недвижимости. Сама же оценка осуществляется территориальными организациями по государственной регистрации недвижимого имущества. Для исчисления налога, эти же организации представляют оценку в соответствующие налоговые органы.

Cтавка налога на недвижимость

В предыдущем пункте мы написали формулу, с помощью которой можно рассчитать налог на недвижимость. И разобрали одну ее составляющую – налоговую базу. Теперь перейдем ко второй составляющей – к налоговой ставке.

Итак, на сегодняшний день, ставка налога на недвижимость устанавливается на уровне 0,2% или же 0,1%.

0,2% - если вы владеете двумя и более жилыми помещениями в многоквартирных и (или) блокированных жилых домах.

0,1% - если вы владеете зданием, сооружением, их частями или машино-местом.

Но нужно отметить, вышеуказанные ставки могут быть уменьшены или увеличены (по решению местных Советов депутатов). На каком уровне, на сегодняшний день, находятся ставки конкретно в вашем регионе можно узнать на сайте Министерства по налогам и сборам Республики Беларусь.

Срок уплаты налога на недвижимость

15 ноября текущего года – крайний срок уплаты налога на недвижимость физическими лицами. Уплата производится на основании извещения налогового органа, которое можно получить либо лично в руки под роспись, либо письмом по почте, либо в электронном виде (например, в личном кабинете плательщика налогов).

Произвести уплату налога можно как безналичным, так и наличным способами. А узнать реквизиты на уплату можно в налоговом органе или на сайте Министерства по налогам и сборам.

Ваши действия после приобретения недвижимости

Если вы стали счастливым обладателем недвижимости, вам необходимо осуществить ряд следующих действий:

- Разобраться, можно ли отнести приобретенную вами недвижимость к объекту налогообложения налогом на недвижимость

- Узнать, относитесь ли вы к числу тех, кто освобожден от уплаты налога на недвижимость

- Выяснить, в какой налоговый орган необходимо обратиться для постановки на учет

- Уведомить налоговый орган о имеющийся у вас недвижимости, которая является объектом налогообложения

- Получить (одним из перечисленных в предыдущем пункте способов) извещение на уплату налога

- Произвести уплату налога в установленные сроки

Льготы по налогу на недвижимость

Оказывается, платить налог на недвижимость обязаны далеко не все. Ниже представлен перечень тех, кто освобождается от уплаты сего налога.

Налог на сдачу квартиры (как не платить налог на сдачу квартиры)

Когда разговор касается недвижимости и налогообложения, актуальным может стать вопрос налога на аренду квартиры.

Налог на аренду квартиры – взимаемая государством с дохода, полученного от сдачи в наём жилых помещений, сумма денежных средств. Размер сего налога зависит от населенного пункта (с учетом экономико-планировочной зоны) и количества сдаваемых комнат. Уплата налога производится либо ежемесячно, либо ежегодно.

Кстати, многие арендодатели задаются вопросом: «Как не платить налог на сдачу квартиры?». Итак, освободить себя от уплаты данного налога можно лишь в случаях, когда арендаторами являются либо ваши близкие родственники, либо молодые специалисты. Для этого достаточно предоставить в налоговый орган соответствующие документы, подтверждающие право на льготу.

Налог на продажу недвижимости

Очередным налогом, связанным с недвижимостью, является налог на продажу недвижимости. Сей налог является подоходным и составляет 13%. Уплачивается он только с дохода, полученного от продажи недвижимости. То есть, если вы купили квартиру за 100 000 рублей и продали за те же 100 000 рублей или дешевле, то налог взиматься не будет. А вот если квартира была продана за 110 000 рублей, то на сумму свыше 100 000, то есть на 10 000 рублей, будет начисляться налог. И в нашем конкретном случае он составит 1 300 рублей.

Кстати, уплата налога на продажу недвижимости актуальна лишь в следующих случаях:

- если вы продаете второй однородный объект недвижимости в течение 5 лет;

- если вы продаете принадлежащую вам нежилую недвижимость (например, административное или торговое помещение, офис);

- если вы являетесь нерезидентом Республики Беларусь (то есть находились в пределах страны в текущем году менее 183 дней).

Земельный налог

Последним в нашем списке, будет налог на землю. Кто обязан платить, что является объектом налогообложения, какие ставки у налога и пр., попробуем выяснить.

Итак, платить земельных налог в РБ обязаны следующие физические лица:

- лица, чьи земельные участки находятся на праве временного пользования;

- на праве частной собственности;

- на праве пожизненного наследуемого владения;

- приняты по наследству.

Чтобы рассчитать сумму земельного налога, необходимую к уплате, достаточно умножить налоговую базу на налоговую ставку. Дабы определить налоговую базу, необходимо знать кадастровую стоимость и площадь облагаемого земельного участка. Ставка же зависит от функционального назначения земли. Узнать размеры ставок налога на землю можно на сайте МНС РБ.

Уплата земельного налога осуществляется в те же сроки, что и уплата налога на недвижимость: до 15 ноября текущего года.

До 16 ноября включительно белорусам нужно заплатить налог на недвижимость и земельный налог. В этом году средняя сумма начисленного налога на недвижимость составила 41 рубль, земельного налога — 17 рублей, рассказали в Министерстве по налогам и сборам. Тем, кто не уплатит налог вовремя, грозят пеня и штраф.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Как рассчитывается налог на недвижимость и земельный налог?

Исчислением налога на недвижимость и земельного налога занимаются налоговые органы, самому рассчитывать ничего не нужно.

— Налог на недвижимость исчисляется в первую очередь по таким капитальным строениям, как жилые дома, жилые помещения в многоквартирных жилых домах, гаражи, садовые домики, дачи, машино-места, иные здания и сооружения. При исчислении налога на недвижимость может применяться ставка в размере 0,1%, в отношении жилых помещений в многоквартирных жилых домах, а также блокированных жилых домах — 0,2%, — рассказала на пресс-конференции в пресс-центре Дома прессы Екатерина Зарецкая, заместитель начальника управления налогообложения доходов и имущества физических лиц Министерства по налогам и сборам. — Земельный налог исчисляется в отношении земельных участков, которые предоставлены жилым лицам на правах собственности, праве пожизненного наследственного владения, временного пользования. В качестве налоговой базы для исчисления налога выступает кадастровая стоимость земельных участков, в отдельных случаях — площадь участка. Ставка определяется в зависимости от вида налоговой базы. Если применяется кадастровая стоимость — 0,1%, если площадь — фиксированная сумма, которая зависит от целевого использования участка.

По результатам исчисления формируется извещение на уплату налога, которое направляется физлицам не позднее 1 сентября каждого года. Соответственно, те, кому нужно заплатить налог, уже давно получили извещения.

Кого освобождают от уплаты этих налогов?

Налог на недвижимость не нужно платить тем, у кого есть одна квартира в многоквартирном жилом доме. Если квартир две и более, то от уплаты налога освобождается одна из них. Какая именно, можно выбрать самому и подать соответствующее уведомление, иначе от налога освободят первое приобретенное жилое помещение. К слову, в 2020 году тех, у кого есть две и более квартиры, насчитывалось порядка 185 тысяч человек.

— Большая категория тех, кто освобожден от уплаты налога на недвижимость и земельного налога, — пенсионеры по возрасту и те, кто имеет право на пенсию по возрасту со снижением общеустановленного пенсионного возраста, — говорит Екатерина Зарецкая. — Имеется особенность в предоставлении льготы по земельному налогу и налогу на недвижимость для пенсионеров по возрасту в том случае, если освобождение они хотят получить в отношении жилых домов и земельных участков, предоставленных для строения и обслуживания таких домов. Льгота предоставляется в отношении указанных объектов в том случае, если в жилых домах не зарегистрированы трудоспособные лица. Например, в жилом доме пенсионера по возрасту прописан его совершеннолетний сын. Пока сын будет прописан в этом доме, льготы у пенсионера не будет как по жилому дому, так и по жилому участку.

Также льгота по уплате этих налогов есть у ветеранов Великой Отечественной войны и других лиц, у которых есть право на льготное налогообложение по Закону «О ветеранах», тех, кто проходит срочную военную или альтернативную службу, членов многодетных семей.

— Также льгота по уплате налогов есть у отдельных категорий физлиц, проживающих в сельской местности. Они освобождаются от уплаты налога на недвижимость в отношении любых принадлежащих им капитальных строений. При этом физлицо должно быть зарегистрировано в сельской местности и работать в сельской местности в организациях по перечню, установленному Налоговым кодексом. Тот объект, в отношении которого физлицо претендует на освобождение, тоже должен находиться в сельской местности, — комментирует Екатерина Зарецкая.

Как оплатить налог на недвижимость и земельный налог?

Налоги можно оплатить как в наличной, так и в безналичной форме (например, через ЕРИП).

Что будет, если не заплатить налог вовремя? А если причина уважительная?

— При несвоевременной уплате налога на недвижимость и земельного налога к физическим лицам могут применяться любые способы обеспечения исполнения ими налогового обязательства. В первую очередь начисляется пеня. Ее начисление начинается с даты, следующей за той датой, в которую установлен срок уплаты налога (то есть с 17 ноября). К физлицам, которые допустили неуплату налога в размере, превышающем одну базовую величину, также может применяться административная ответственность в виде административного штрафа. Сумма штрафа зависит от неуплаченного налога и начинается от 0,5 базовой величины, — рассказала Екатерина Зарецкая.

По словам эксперта, случаев освобождения от пени или штрафа по уважительным причинам (например, из-за болезни, подтвержденной документально) Налоговым кодексом не предусмотрено.

— Извещение об уплате налога вручается не позднее 1 сентября каждого года. То есть у физлица есть достаточно большой период времени, в течение которого он может исполнить свою обязанность по уплате налога, — поясняет Екатерина Зарецкая.

Сколько белорусов уже заплатили имущественные налоги и изменилось ли их количество по сравнению с прошлым годом?

— По сравнению с прошлым годом количество изменилось несущественно. Как правило, к этому моменту налоги уплачивает порядка 40% тех, кому налог на недвижимость и земельный налог предъявлен к уплате. Как правило, большинство физлиц платят эти налоги в последнюю неделю, — говорит Екатерина Зарецкая.

Сумма исчисляется в виде процента, который берется из стоимости объекта. Цену недвижимого имущества определять должна государственная организация, которая занимается регистрацией недвижимости и прав на нее.

Плательщики налога

Каждый плательщик относится к определенной категории – физические или юридические лица.

Из физических лиц заплатить налог в 2020 году может как гражданин Республики Беларусь, так и иностранец и человек, не имеющий гражданства. Для внесения платежа должно быть выполнено одно условие – правовладение недвижимым объектом на территории страны. Плательщик может:

- Иметь в собственности жилой или нежилой объект.

- Получить квартиру, дом или участок в наследство, дар.

- Оформить недвижимость во временную финансовую аренду с правом выкупа полной ее стоимости (взять в лизинг).

Но существует также и налог на недвижимость 2020 года для юридических лиц. Поэтому выполнению обязательства подвергаются еще и организации, корпорации, разные предприятия, производства, компании, фирмы. К этой категории налогоплательщиков относятся также и представители среднего и малого бизнеса – индивидуальные предприниматели (ИП).

Что облагается налогом на недвижимость

Объекты, подлежащие налогообложению:

- земельные участки;

- одноэтажные отдельно стоящие дома;

- хоз. постройки;

- дачные дома;

- коттеджи;

- многоэтажные многоквартирные дома;

- новые квартиры (или находящиеся на вторичном рынке жилья);

- апартаменты;

- помещения, комнаты;

- гаражи;

- место для парковки во дворе многоэтажного дома;

- нежилые помещения, здания и строения на фундаменте;

- незавершенные строительные объекты, не сданные в эксплуатацию;

- другие здания (ст.185 Налогового Кодекса Беларуси).

Обратите внимание! Если приобретаются в лизинг помещение, квартира или отдельно стоящий дом с обязательным последующим выкупом, за них также придется оплачивать налог.

Перечень объектов, на которые законодатели не предусматривают ставку налога на недвижимость:

- аварийное жилье или нежилое помещение, здание;

- объекты, классифицируемые как бесхозные;

- построенные сооружения, дома, их части (пристройки) без получения специального разрешения.

Эти виды объектов должны получить статус недвижимости, исключенной местной властью из перечня налогооблагаемых. Что касается самовозведенных конструкций, то если администрация города решит о продолжении строительства и последующей регистрации здания, тогда налог оплачивается в общем порядке.

Кто освобождается от налога

По общим правилам, указанным в ст.186 НК РБ, налог в 2020 г. не платят следующие лица:

- военные, служащие по срочному контракту или пребывающие на альтернативной службе;

- ветераны, участники ВОВ;

- инвалиды I-й или II-й группы;

- возрастные пенсионеры;

- супруги многодетной семьи, в которой 3-е и больше детей.

Обратите внимание! Арендодателю не нужно платить налог на недвижимость при УСН по суммам возмещения коммунальных платежей, которые ранее осуществлял арендатор.

Также налогообложение не распространяется на следующие виды недвижимого имущества:

- одно помещение во всем многоквартирном доме, которым владеет физ. лицо;

- объекты государственного жилфонда, находящиеся в использовании негосударственными организациями;

- сверхнормативное сооружение, возведение которого еще не окончено (п.1 ст.227 НК РФ);

- все строения и территории, принадлежащие учреждениям здравоохранения, реабилитации, образования, спортивно-физкультурной или курортно-санаторной сферы;

- автомобильные трассы, мосты и дороги;

- другое, отмеченное в ст.186 НК РБ.

В список объектов, по которым не начисляется ставка налога на недвижимость, входят также и здания, территории стратегического значения или эксплуатации, а также – сельскохозяйственные либо связанные с автодорожной инфраструктурой.

Ставка, способ расчета

Для исчисления суммы налога, причитающейся к оплате в бюджет страны, берется период с 1 января. Налоговым периодом установлен 1 календарный год. Но в отношении некоторых объектов расчет ведется по другой схеме. Так, для капстроений, элементов их конструкций, а также для парковочных мест во дворе жилого дома ставка налога на недвижимость будет браться не с 1 января и на весь год, а с 1 числа каждого месяца. Это следующий месяц, предшественником которого был месяц, когда:

- появилось право владения;

- собственник вступил в права наследования;

- строение было куплено или получено от государства.

Налогоплательщик

Размер ставки, %

Физические лица и индивидуальные предприниматели

Читайте также: