Налог на квартиру купленную в 2016 году

Опубликовано: 24.04.2024

Вернуться в категорию: О недвижимости

Налог с продажи квартиры: просто о сложном

Продав недвижимость, вы обязаны о данном факте уведомить декларацией ИФНС и заплатить, при наличии определённых обстоятельств, налоги в бюджет. Как их рассчитать, в каких ситуациях не придется платить? На эти вопросы отвечают эксперты портала Реестры России.

Определение налога

Налоговый кодекс РФ не содержит такого понятия как налог с продажи недвижимого имущества. Обязательный платеж с дохода, полученного гражданином в результате сделки с недвижимым имуществом, является налогом на доходы физических лиц, или НДФЛ, которым облагаются любые финансовые поступления у граждан, независимо от источника их происхождения.

Ставки и суммы

Продавец квартиры перечислит в бюджет 13% от своей прибыли. Закон о прогрессивном тарифе здесь не применяется.

Ставка 13% действует только для граждан РФ. Нерезиденты заплатят в бюджет 30%. Гражданство продавца не имеет значения. Например, иностранец, получивший наследство в России или россиянин, постоянно живущий в другом государстве, не являются резидентами.

В каких ситуациях не нужно платить в бюджет

Закон освобождает от уплаты в следующих случаях:

- объект приобретался до 2016 года, собственник владеет им более пяти лет;

- объект продается ниже стоимости приобретения, но не менее 70% оценки по кадастру;

- сделка совершается по цене покупки, и сумма не ниже 70% кадастровой цены.

Важно знать: сохранилось правило про трехлетний срок владения, отменяющий обязательство платить налог. Но действует оно в ограниченных случаях, для объектов, полученных:

- по наследству или договорам дарения от близких родственников;

- по договорам ренты;

- в результате приватизации;

- при продаже единственного жилья.

Во всех других ситуациях продавцы обязаны рассчитаться с бюджетом.

Есть нюансы определения периода владения. Обычно дату устанавливают по выписке ЕГРН. Этот документ сегодня заменяет Свидетельство о праве собственности. Но в ряде случаев срок определяют правила:

- дата получения собственности на наследуемое жилье определяется датой открытия дела о вступлении в права;

- если имущество получено в результате раздела, датой получения прав считается дата вступления в силу судебного решения;

- недвижимость, приобретенная через кооператив, считается собственностью после внесения первого взноса и подписания акта приема-передачи;

- для приватизированного жилья отсчет срока владения идет от даты регистрации права.

Отметим, что отсчет идет не в календарных годах, а в месяцах. Например, пятилетний срок владения наступит по истечении 60 месяцев с момента регистрации права.

Что считать доходом

Самый важный вопрос касается определения налогооблагаемой базы. Что же считать доходом продавца? Ответ на этот вопрос зависит от даты регистрации прав собственности и срока владения жильем.

Новые правила налогообложения касаются граждан, купивших квадратные метры после 1 января 2016 года. Разберем на примерах, когда не нужно рассчитывать базу для уплаты НДФЛ:

- если вы владеете квартирой 36 месяцев, получив ее по договору ренты или дарения, по наследству или в результате приватизации. Освобождается и продажа единственного жилья, которым владеют им более 3 лет;

- если недвижимость, приобретенная после 1 января 2016 года, в собственности более 60 месяцев.

Во всех других ситуациях, реализация объектов с периодом владения до 5 лет подлежит налогообложению. По новым правилам, базой для расчета выступает кадастровая цена, сниженная на 70%.

Рассчитанные показатели НДФЛ можно уменьшить на стандартный вычет в 1 миллион рублей или на сумму расходов на приобретение объекта.

Формула простая: (Доход – Расход/или Вычет) х 13% = Сумма НДФЛ

Важно знать: налог будет исчисляться с той цены, которая больше, кадастровая она или договорная.

Рассмотрим на примерах:

- В 2021 году господин Иванов продает квартиру за 5 млн. рублей. Имущество он купил два года назад за 4 млн. руб.

Кадастровая оценка объекта на 01 января 2021 года составила 7 млн. рублей.

Применяем коэффициент и рассчитываем сравнительную стоимость:

Для базы будет использована продажная стоимость, так как она выше скорректированной кадастровой. То есть, доходом продавца признают 5 млн. рублей.

Г-н Иванов предъявляет к зачету документы, подтверждающие покупку жилья, и уменьшает налог:

(5,0 – 4,0) х 13% = 130 000 рублей

Если допустить, что у продавца нет подтверждения понесенных расходов, то он сможет воспользоваться стандартным вычетом. В этом случае НДФЛ составит:

(5,0 – 1,0) х13% = 520 000 рублей

В первом примере договорная цена больше чем 70% кадастра, но бывают и другие ситуации:

- Господин Смирнов продает дом за 6 млн. руб. Кадастровая оценка 10 млн. руб.

Определяем сравнительную цену, снижая кадастровую на поправочный коэффициент:

Как видим, сравнительная кадастровая оказалась выше, чем договорная цена.

Следовательно, она и будет основой для расчета.

Расходы на строительство дома продавец не может подтвердить документально, поэтому использует стандартный вычет.

НДФЛ: (7,0 – 1,0) х13% = 780 000

Рассмотрим следующий пример:

- Госпожа Синичкина продает таунхаус, полученный год назад при разделе имущества. Так как трехлетний срок владения не наступил, придется платить налоги. Таунхаус выставлен на продажу за 20 млн. рублей при кадастровой оценке в 12 млн. руб.

Документов, подтверждающих расходы, владелица жилья представить не может.

Считаем налог с применением вычета:

(20,0 – 1,0) х13% = 2,470 млн. руб.

Вычет или расходы: что выбрать?

Налоговый Кодекс установил предельный размер вычета – 1 млн. рублей.

Этот вариант выгоден, если цена реализации слегка превышает вычет, в этом случае платеж будет минимальным. При сумме сделки менее миллиона, расчет покажет нулевые значения.

Вычет применяется и в случаях, когда продавец не может обосновать расходы.

Оплата расходов должна подтверждаться документально. Принимаются договоры купли-продажи, ипотеки, договоры на проведение ремонтных работ. В налоговую инспекцию нужно представить все чеки, платежные поручения, расписки, справки из банка об уплаченных процентах и т.п., на сумму задекларированных расходов.

Важно знать: в ИФНС представляется декларация при реализации объектов, которыми владели менее 36 или 60 месяцев. При этом не имеет значения размер исчисленного взноса. За нарушение срока сдачи (30 апреля следующего года) налогоплательщику грозит штраф.

Штраф и пени придется заплатить и за нарушение срока расчетов: перечислить деньги в налоговую нужно не позднее 15 июля.

Как платить налог на имущество при продаже недвижимости

Налог на имущество за год, в котором совершалась купля-продажа, будут платить продавец и покупатель. Первый заплатит за период, в котором он владел имуществом. Например, сделка состоялась 30 апреля, эта дата зафиксирована в выписке ЕГРН. Следовательно, бывший владелец заплатит налоги за 4 месяца, а новый собственник – за 8.

Резюмируя всё вышесказанное:

- продажа недвижимости, купленной или полученной до 2016 года, не потребует уплаты налога в бюджет. Здесь действует правило владения объектом свыше 5-ти лет;

- освобождаются от платежа сделки с имуществом, которым владеют 3 года, если оно получено в дар, в наследство, по приватизации;

- прочая продажа объектов находящихся в собственности менее 5-ти лет облагается по ставке 13% для граждан РФ и по ставке 30% для нерезидентов. Основой для расчета выступает оценка по кадастру. Налогоплательщик может уменьшить сумму, использовав фиксированный вычет в 1 млн. рублей или предъявив к зачету понесенные расходы на приобретение данного объекта.

Наши рекомендации: перед продажей квартиры ознакомьтесь с новыми правилами налогообложения. Если имущество приобреталось позднее 2016 года, уточните кадастровую стоимость у нас на сайте или сайте Росреестра и заранее рассчитайте налоги.

Этот калькулятор позволяет рассчитать точную суму налога на продажу недвижимого имущества.

Калькулятор налога с продажи квартиры

Налог с продажи квартиры является налогом на доходы физического лица и равняется 13 процентам. Однако, не всегда нужно платить этот налог. Первое, что необходимо иметь ввиду, это недавнее изменение в налоговом кодексе, которое вводит новые правила расчета налога для собственников, получивших квартиру в собственность после 1 января 2016 года.

Если квартира получена в собственность до 1 января 2016 года

Тут действует очень простое правило: необходимость платить налог с продажи квартиры зависит только от срока владения квартирой.

- Если квартира находится в собственности более 3-х лет, то при продаже платить налог не нужно.

- Если квартира находится в собственности менее 3-х лет, то при продаже необходимо заплатить налог.

Если квартира получена в собственность после 1 января 2016 года

Минимальный срок владения увеличился до 5 лет. Значит, если продавать квартиру раньше, придется заплатить налог.

Если исключения, при которых минимальный срок владения – 3 года:

- Жилье получено в наследство.

- Квартира куплена у члена семьи или близкого родственника.

- Квартира приватизирована после 1 января 2016 года.

- Жилье получено по договору пожизненного содержания с иждивением.

- Если это единственное жилье. (Условие действует с 1 января 2020 года)

Жилье считается единственным, если нет другой жилой собственности, в том числе комнат и долей. Также жилье будет считаться единственным, если оно продано в течение 90 дней со дня покупки новой недвижимости.

Налоговый вычет

Существует два типа вычетов при продаже квартиры:

1. Фиксированный вычет в 1 000 000 рублей. Налогооблагаемый доход с продажи квартиры может быть уменьшен на эту сумму.

Например, стоимость квартиры 3 500 000 руб. Тогда доход, с которого необходимо заплатить налог будет равен

Налогооблагаемая база = 3 500 000 – 1 000 000 = 2 500 000 руб.

2. Вычет в размере расходов, связанных с покупкой квартиры. В этом случае налог фактически начисляется только на прибыль, полученной от перепродажи.

Например, гражданин Иванов купил квартиру за 5 000 000 рублей. А через 2 года продал за 6 000 000 рублей. В качестве вычета здесь можно использовать сумму покупки, при наличии договора купли-продажи. Таким образом, заплатить налог придется с разницы:

Налогооблагаемая база = 6 000 000 – 5 000 000 = 1 000 000 рублей.

Более того, если вы покупали квартиру в ипотеку, то сумму уплаченных процентов можно также включить в вычет. Для подтверждения этих расходов необходимо лишь взять в банке соответствующую справку.

Как рассчитать налог с продажи квартиры

Доход, полученный в результате продажи недвижимости, облагается налогом по ставке 13%.

Формула для расчета налога с продажи квартиры следующая:

- S – стоимость объекта недвижимости

- S0 – налоговый вычет

- R – налоговая ставка, %

Например, Вася купил квартиру за 6 млн. руб., а продал за 12 млн. руб. Рассчитаем, сколько ему придется заплатить в бюджет:

- Доход Васи составил 12 000 000 – 6 000 000 = 6 000 000 руб.

- С этой суммы необходимо заплатить 13%. 6 000 000 × 13% = 780 000 руб.

Закон не позволит искусственно занизить стоимость квартиры с целью уменьшения налога. Если стоимость, прописанная в договоре купли-продажи ниже, чем кадастровая стоимость × 0.7, то доход от продажи рассчитывается как кадастровая стоимость × 0.7

— Хотелось бы разобраться с налогом при продаже недвижимости, которая находится в собственности менее трех лет (по новым правилам менее пяти лет). А именно — в тонкостях вроде того, со всей ли суммы берется налог, берется ли, если квартира является единственным жильем и продается с целью покупки нового жилья?

Отвечает ведущий юрист агентства недвижимости «Тройка Лидер Эстейт» (troykarealty.ru) Владимир Козлов:

С 01.01.2016 года изменился срок владения имуществом, после которого налогоплательщик может быть освобожден от уплаты налога на доходы физических лиц (НДФЛ). А именно: с прежних трех лет до сегодняшних пяти лет владения собственностью.

Тут важно знать, что эти изменения касаются только того имущества, которое было приобретено после 01.01.2016. Если Вы продаете имущество, которое находится в вашей собственности более трех лет, а приобрели Вы его до 01.01.2016 года, то вы свободны от уплаты налога!

Все сроки владения имуществом начинают действовать от даты оформления в собственность, а не даты покупки (по ДДУ, например).

Налоговая ставка для резидентов РФ составляет 13%.

Как рассчитывается налог и с какой суммы?

1) Если происходит продажа имущества, которое находится в собственности продавца менее трех лет и было приобретено до 01.01.2016 года,

2) если происходит продажа имущества, которое было оформлено в собственность после 01.01.2016 года, и в договоре отчуждения указана продажная стоимость более 70 % от кадастровой стоимости, определенной на 1 января того года, в котором происходит переход права собственности,

3) если вы продаете имущество, которым вы стали владеть после 01.01.2016 года, раньше, чем через пять лет, а кадастровая стоимость на это имущество не определена на 1 января того года, когда происходит переход права, то в расчете налога участвуют следующие величины (на выбор налогоплательщика):

- продажная стоимость имущества по договору отчуждения минус (если полагается по закону) налоговый вычет 1 млн рублей, а с оставшейся суммы платится налог 13 % (если сумма отрицательная, то налог не платится вовсе);

- продажная стоимость имущества по договору отчуждения минус общая сумма расходов на это имущество, документально подтвержденная (договор купли-продажи, платы за любые согласования и другие расходы, подтвержденные документально).

Вполне возможно снизить налог до нуля, если стоимость продажи не превышает сумму расходов продавца на это имущество, подтвержденные документально.

4) Если Вы продаете имущество, которое приобрели после 01.01.2016, указав в договоре отчуждения продажную стоимость равную или менее 70% от кадастровой стоимости, определенной на 1 января того года, когда происходит переход права,

то в расчете налога участвуют следующие величины (на выбор налогоплательщика):

- 70% кадастровой стоимости минус налоговый вычет 1 млн рублей;

- 70% кадастровой стоимости имущества минус общая сумма расходов на это имущество, документально подтвержденная (договор купли-продажи, платы за любые согласования и другие расходы, подтвержденные документально).

5) Если реализуется право переуступки прав собственности, то тут играют роль следующие величины:

цена переуступки, указанная в договоре, минус общая сумма расходов на это имущество, документально подтвержденная (договор паевого участия, платы за любые согласования и другие расходы).

6) При продаже имущества, которым владеют несколько собственников, а сделка осуществляется по одному договору, тогда ровно, пропорционально владению, распределяется и обязательства по выплате налогов:

продажная стоимость имущества по договору отчуждения минус (если полагается по закону) налоговый вычет 1 млн рублей, а с оставшейся суммы платится налог 13 % ровно пропорционально владению продаваемого имущества.

7) При продаже имущества, которым владеют несколько собственников, и сделка осуществляется по нескольким договорам (то есть каждый собственник продает свою долю) продавец оплачивает свой налог из расчетов лично его сделки.

В этом случае каждый собственник может воспользоваться налоговым вычетом (если полагается по закону) в 1 млн рублей, если выберет для себя этот вариант расчета налога.

По-прежнему срок владения имуществом составляет три года, после которого любое отчуждение освобождает от уплаты налога, остается на то имущество, которое попадает в следующие категории:

- право собственности на имущество получено по наследству или дарению от ближайших членов семьи;

- право собственности на имущество получено в результате приватизации;

- право собственности на имущество получено в результате передачи плательщику ренты по договору пожизненного содержания с иждивением.

Важно отметить, что на сумму налога от продажи имущества, которое было приобретено в собственность до 01.01.2016 года, не влияет кадастровая стоимость этого имущества в момент его отчуждения.

Изначально предлагалось освободить от налогообложения доходы, полученные физическим лицом от продажи недвижимости, которое является на дату его продажи единственным жильем, находящимся в собственности физического лица. Однако, в силу неясности понятия «единственное жилое помещение», а также из-за появления дополнительной возможности «ухода» от налога, законодатель отказался от такого варианта.

Внимание: данная статья содержит общие сведения, является информативной и не может быть использованной в суде в качестве доказательной базы. Формулировки в тексте для удобства восприятия упрощены.

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

«Клерк» Рубрика Налог на имущество физических лиц

Почему так выросли налоги в некоторых регионах? Что делать, если не пришло уведомление? Какие льготы по имущественным налогам?

Вопрос

Ответ

В субъектах РФ, в которых не применяется порядок расчета налога на имущество исходя из кадастровой стоимости, в качестве налоговой базы используется инвентаризационная стоимость объекта, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в налоговые органы до 1 марта 2013 года.

Значения коэффициента-дефлятора определяются Минэкономразвития РФ и на 2015 год составляют 1,147, а на 2016 год – 1,329.

Кроме того, рост налога может обуславливаться изменением налоговых ставок или отменой налоговых льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований по месту нахождения объекта налогообложения

Расчет налога по объектам, расположенным в г. Москве, с 2015 года осуществляется исходя из их кадастровой стоимости. Размер налога определяется по формуле: Н = (Н1 – Н2) x К + Н2, где:

Н – сумма налога к уплате; Н1 – сумма налога, исчисленная исходя из кадастровой стоимости; Н2 – сумма налога, исчисленная за 2014 год по инвентаризационной стоимости объекта; К – коэффициент к налоговому периоду. При расчете налога за 2015 год К = 0,2, а для расчета налога за 2016 год К = 0,4. Таким образом, основная причина роста налога в г. Москве связана с изменением в 2016 году значения коэффициента к налоговому периоду.

Указанная формула расчета налога не применяется:

1) при исчислении налога в отношении объектов административно-делового и торгового назначения, включенных в перечень, утвержденный Постановлением Правительства Москвы от 28.11.2014 № 700-ПП;

2) если значение суммы налога Н2 превышает значение суммы налога Н1.

Помимо этого, увеличение налога может быть связано с иными основаниями (например, в результате проведенного перерасчета налога, утраты права на применение налоговой льготы, поступления уточненных сведений об объекте налогообложения от органов Росреестра, исправления ошибок, допущенных в результатах кадастровой оценки и т.п.).

Конкретные причины роста налога можно уточнить, обратившись в налоговые органы

За 2016 год налоговые уведомления не направлялись владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных оснований, освобождающих владельца объекта от уплаты налога;

2) если общая сумма налоговых обязательств, отражаемых в уведомлении, составляет менее 100 рублей, за исключением расчета налога за 2014 год;

3) налогоплательщик является пользователем интернет-сервиса ФНС РФ – личным кабинетом налогоплательщика и не направил уведомление о необходимости получения документов на бумажном носителе.

Владельцы недвижимости или транспортных средств, которые никогда не получали уведомления и не заявляли льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена Приказом ФНС РФ от 26.11.2014 № ММВ-7-11/598@

НК РФ установлен ряд ограничений на предоставление налоговой льготы.

Льгота предоставляется в отношении только одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Объект налогообложения не должен использоваться в предпринимательской деятельности.

Однако указанные ограничения могут не применяться, если это предусмотрено местными законами

НК РФ предусмотрены вычеты при определении налоговой базы налога на имущества физических лиц. Так, для квартиры база определяется как ее кадастровая стоимость, уменьшенная на 20 кв. метров общей площади, для комнаты – на 10 кв. метров площади этой комнаты, для жилого дома – на 50 кв. метров общей площади этого жилого дома.

Вне зависимости от количества собственников вычет в указанном объеме предоставляется на объект, а налог уплачивается собственниками соразмерно долям в праве. Вычеты предоставляются без подачи заявления налогоплательщиком

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

3) специально оборудованные помещения или сооружения, используемые в качестве творческих мастерских, ателье, студий, а также жилые помещения, предназначенные для организации негосударственных музеев, галерей, библиотек, — на период такого их использования;

4) хозяйственное строение или сооружение, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

5) гараж или машино-место;

6) иные объекты недвижимости в соответствии с местными законами

Федеральные налоговые льготы предусмотрены для 15 категорий налогоплательщиков, в том числе для Героев Советского Союза и Героев Российской Федерации, а также для лиц, награжденных орденом Славы трех степеней, инвалидов I и II групп инвалидности, инвалидов с детства;

военнослужащих, пенсионеров и других. Перечень льготных категорий граждан может быть расширен нормативными правовыми актами муниципалитетов

С 01.01.2017 машино-место признается отдельным видом недвижимости.

Если права на объект были зарегистрированы до 01.01.2017, и объект отвечает требованиям и характеристикам машино-места в целях расчета налога на имущество будет признаваться машино-местом.

При поступлении в ИФНС обращений, касающихся уведомлений с расчетом налога, не учитывающего назначение объекта недвижимости в качестве машино-места, инспекция уточняет соответствующие сведения в Росреестре и при наличии оснований осуществляет перерасчет налога и информирует налогоплательщика. Если указанная заявителем информация не подтверждается, правообладатель вправе подать в орган, осуществляющий ведение ЕГРН, заявление об учете изменений сведений ЕГРН

Если КС объекта изменилась в течение года, то при исчислении налога данное изменение не учитывается при определении налоговой базы в этом и предыдущих годах, если иное не предусмотрено налоговым законодательством.

Если КС объекта изменилась вследствие исправления ошибок, допущенных при ее определении, то данное изменение учитывается начиная с того года, в котором была применена ошибочная КС

Кому и какие налоги платить при покупке и продаже квартиры - рассказываем о налогах при продаже или покупке жилья простым языком, в пошаговых схемах и пояснениях к каждой ситуации по продаже или покупке недвижимости.

Оглавление

- Налоги при приобретении недвижимости (дарение, покупка).

- Налоги при продаже недвижимости.

- Налоги при покупке квартиры в новостройке.

- Налоги при продаже одного и покупке другого жилья в этом же году.

- Налоговый вычет при покупке и продаже недвижимости.

Рассказываем о налогах при продаже или покупке жилья простым языком, с объяснением в схемах.

Вне зависимости от причины перехода права собственности в отношении жилой недвижимости сопровождающие этот переход операции подразделяются на приобретение и отчуждение. Производя отчуждение (продажу, дарение) жилой собственности недавний ее владелец при обозначенных условиях (схема ниже) должен выплатить государству налог – на прибыль, если бывший собственник является юрлицом или на доходы (НДФЛ), если квартира принадлежала физлицу.

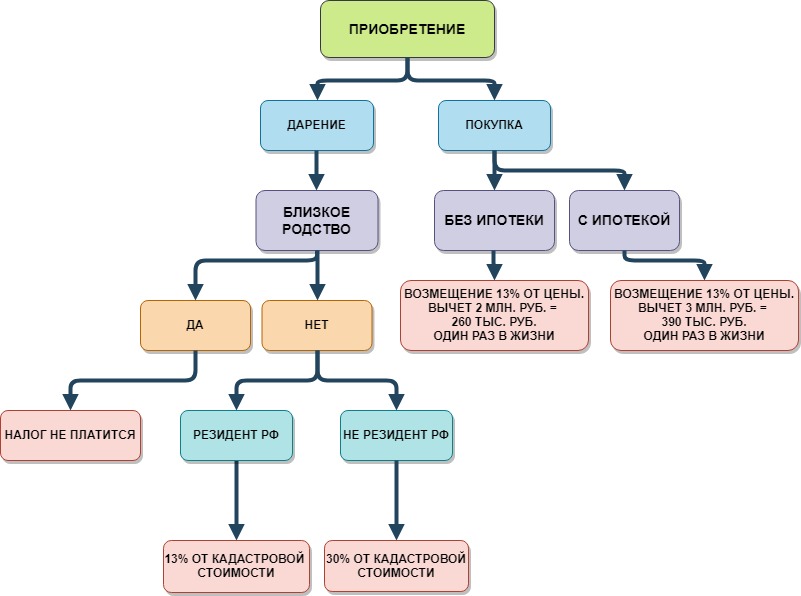

Налоги при приобретении недвижимости (дарение, покупка)

*Налоговыми резидентами РФ являются россияне и граждане иных государств, если они более полугода (свыше 183 суток) за двенадцатимесячный период находятся в России. Период нахождения физлица в России считается беспрерывным при его выезде за границы РФ для обучения, прохождения лечения или осуществления трудовых обязанностей сроком менее шести месяцев, т.е. краткосрочно (ст.207 п.2 Налогового кодекса). Налоговая ставка для физлиц-резидентов РФ составляет 13% (ст.224 п.1 Налогового кодекса).

**Налоговыми нерезидентами РФ признаются, соответственно абзацу выше, россияне и иностранцы, находившиеся в России непрерывно менее полугода (т.е. менее 183 дней). С физлиц-нерезидентов РФ взымается налоговая ставка 30% размера (ст.224 п.3 Налогового кодекса). Также нерезидентам не доступен имущественный вычет по налогам, равный миллиону рублей (письмо Минфина за №03-04-05/53035).

Способ перехода на пониженную налоговую ставку для нерезидента – осуществление сделки дарения жилья в пользу близкого родственника-резидентом РФ, а затем проведение сделки продажи квартиры от имени одаряемого.

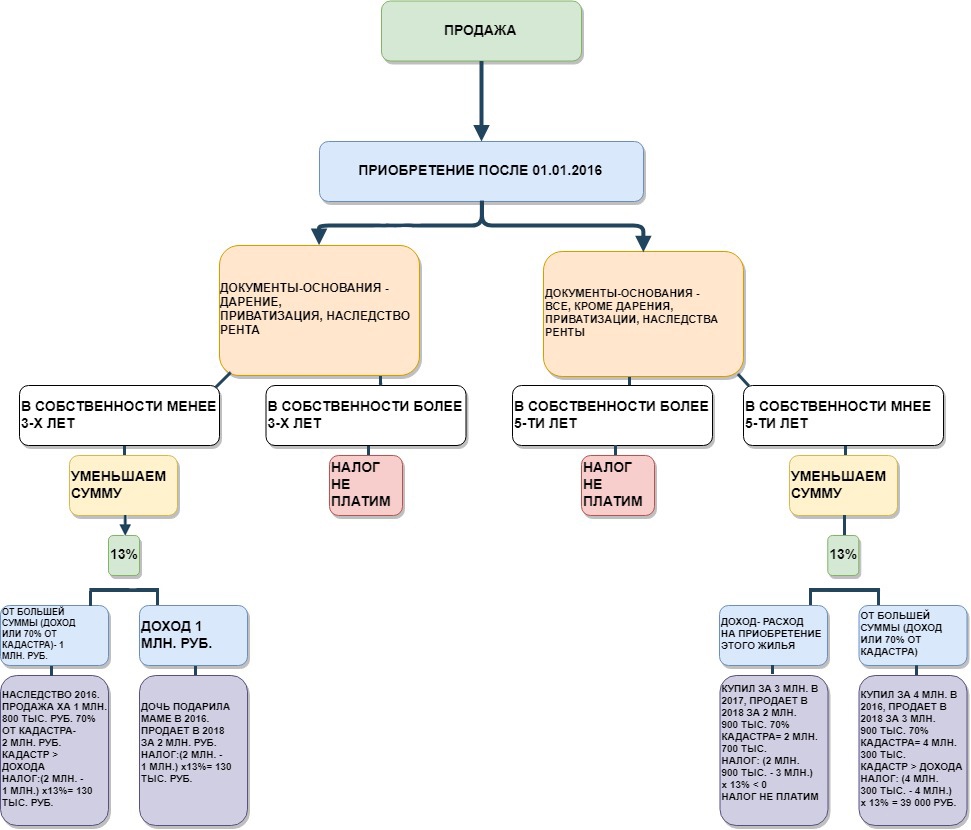

Налоги при продаже недвижимости

*Нельзя воспользоваться обеими льготами сразу – «доходом за минусом расхода» и «доходом минус миллион рублей» (т.е. вычетом налогов). Требуется выбрать один вариант, являющийся наиболее выгодным в складывающейся ситуации.

Допускается однократное проведение кадастровой оценки за трехлетний период (ст.11 закона за №237).

При владении проданной недвижимой собственностью менее, соответственно, 3-х либо 5-ти лет обязательна подача налоговой декларации, пусть даже потребности уплаты налога нет (ст.228 п.1 пп.2 Налогового кодекса). Отметим, что обязанность подачи НДФЛ возлагается как на резидентов РФ, так и на нерезидентов.

Указанный коэффициент 0,7 (т.е. 70% от стоимости по кадастру) является понижающей величиной, значение которой может быть более низким по решению местных органов власти.

Выяснить текущую кадастровую стоимость принадлежащей вам недвижимости можно полностью бесплатно на официальном сайте росреестра.

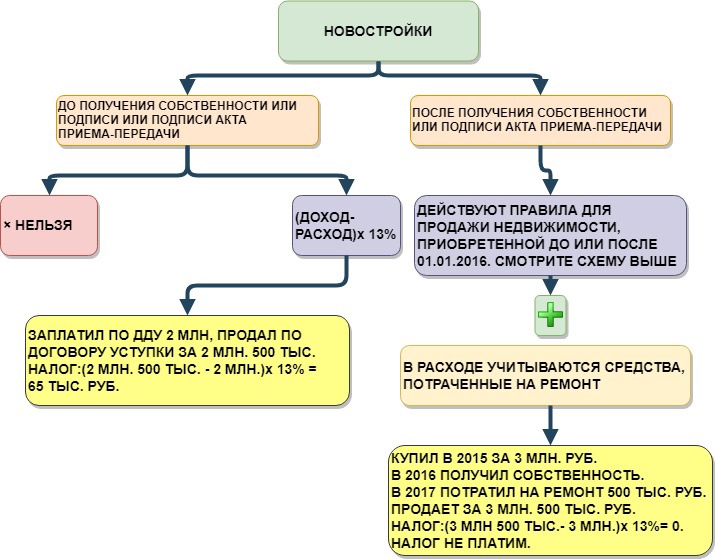

Квартира-новостройка и налоги

В отношении новостроек основной налоговый вопрос – следует ли платить налог при фактическом отсутствии собственности. Отметим, что жилье в новостройке признается законом собственностью владельца лишь с момента ее регистрации.

*Налоговая служба учтет расходы на ремонт квартиры, если жилье приобретено без отделки (новостройка), либо нуждается в отделке (вторичка). Этот момент следует отразить в договоре купли-продажи, акте приема-передачи или ином документе, служащем подтверждением перехода прав на квартиру собственнику (ст.220, п.5.3 Налогового кодекса).

Продажа одного и покупка другого жилья в этом же году

Рассмотрим порядок выплаты налога и доступности имущественного вычета при реализации квартиры с приобретением новой в налоговом периоде одного года.

*Особое исключение по налоговому вычету применяется к гражданам, использовавшим до 2001 года правом возврата части НДФЛ – они вправе обратиться за вычетом повторно.

Неверно считать налоговые выплаты за проданное, а после купленное жилье взаимозачетом. Порядок здесь другой:

продажа жилья дает его собственнику доход, с которого при названных выше условиях уплачивается налог государству;

покупка жилья позволяет собственнику обратиться к налоговой службе за имущественным вычетом. При условии, что квартира покупалась без субсидированных государством (маткапитал и т.п.), работодателем, либо иными лицами средств.

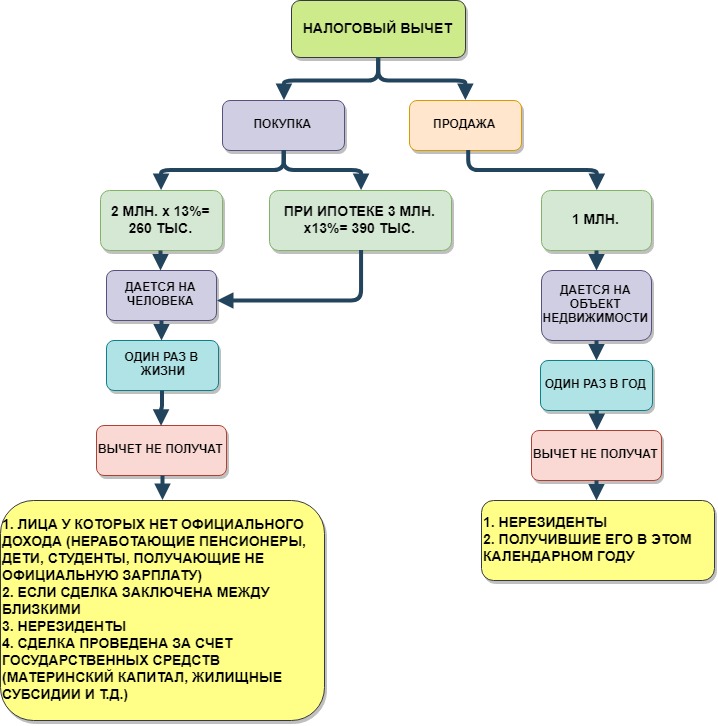

Налоговый вычет при покупке и продаже недвижимости

Гражданин вправе совершить сделку продажи жилья, а через некоторое время или сразу же – сделку покупки квартиры. И у него есть полное право обратиться за вычетами по обеим сделкам, оформив на каждую документы в отдельности и подав их одновременно. Почему нет? Это законом не запрещается. И скорее всего гражданин получит вычет по обеим сделкам, проведенным им в одном налоговом периоде. Только это будут отдельные вычеты по каждой сделке, а не взаимозачетные.

*Право вычета на покупку однократно предоставляется государством не на жилой объект недвижимости, а купившему это жилье гражданину (ст.220 п.11 Налогового кодекса).

Кстати, при частичном использовании права на вычет ранее, купившее новую квартиру лицо вправе обратиться с заявлением на оставшуюся сумму вычета. Напоминаем, что начала 2014 года размер вычета допустимо применять не только к одному недвижимому объекту, но и к нескольким, причем без ограничения срока погашения вычета (ст.220 п.3 пп.1 Налогового кодекса).

**Право имущественного вычета при продаже жилой недвижимости возникает у гражданина однократно за год (один налоговый период) (ст.220 п.2 пп.1 Налогового кодекса). Вычет предоставляется на сумму продажи до миллиона рублей. И если собственник намерен поочередно продать несколько объектов недвижимости, ему выгоднее учесть ограничения имущественного вычета по сумме и срокам.

Вопрос-ответ (16)

Добрый вечер!

Я продала квартиру в Подмосковье и сразу же прописалась в Москве. Куда мне сдавать декларацию и платить налог? По месту продажи Квартиры или по месту регистрации в Москве (регистрация была временная )

ИНН вам выдан по месту последней постоянной регистрации. Обратитесь для консультации в налоговую с документами.

Добрый день, подскажите пожалуйста, квартира в собственности менее 3-х лет. Продала 29 декабря 2020 , т.е. подписан договор купли-продажи. Покупатель оплатил часть денег наличкой 29.12.2020, а остальную часть перечислил банк уже в январе 2021года. И зарегистрированна квартира также в январе 2021г. Когда возникает у меня как у продавца доход? За какой год сдавать 3-НДФЛ

с даты регистрации перехода права. как минимум - эта дата стоит у вас, как продавца - на штампе Росреестра (в вашем экземпляре Договора.) Убедитесь в этом в своей налоговой инспекц.

Муж получил дом в наследство в Казахстане. Хотим продать. Должны ли в России платить налог?

Согласно Законам Казахстана о налогообложении сделок в недвижимости. Очевидно, для Казахстана, вы не резидент.

В этом году я продала дачный участок 7соток. На участке стоял хозяйственный вагончик. Я пенсионер, ветеран труда. Какой налог я должна заплатить и до какого числа.

Вы должны подать налоговую декларацию до 30 апреля 2021 года, если участок находился в вашей собственности меньше минимального срока, при котором налог не платится.

Возьмите ДОКУМЕНТЫ, по которым ваш участок стал принадлежать вам (Договор купли-продажи, Постановление. ) а также договор купли-продажи и расписку, по которому вы его продали в 2020 году. И сходите на консультацию к налоговому специалисту по вопросам налогообложения физ. лиц. В налоговую своего района по месту жительства.

Я так понимаю у Вас в схеме "Приобретение до 01.01.2016г" - ошибка! Написано "Приобретение после 01.01.2016г"

В собственности имелись две квартиры расположенные рядом более 5 лет! В прошлом году их обьединили официально в одну квартиру с большей площадью! Должен ли Я заплатить налог с продажи - документ на право собственности теперь с 2019года!

Если дата приобретения квартир - одинакова, либо различна, то срок владения исчисляется с более поздней даты приобретения квартир.

1. Поскольку исходим из следующего:

Право собственности ПРЕКРАЩАЕТСЯ ПРИ отчуждении собственником своего имущества, отказе собственника от права собственности, гибели или уничтожении имущества и при утрате права собственности на имущество в иных случаях, предусмотренных законом (п. 1 ст. 235 ГК РФ).

Моментом возникновения права собственности на образованную в результате ОБЪЕДИНЕНИЯ квартиру (в пределах границ исходных квартир налогоплательщика) следует считать дату первоначальной государственной регистрации права собственности на исходные квартиры. Если же даты государственной регистрации права собственности на исходные квартиры не совпадают, то срок владения объектом недвижимого имущества («объединенной» квартирой) следует отсчитывать от наиболее поздней из таких дат.

подробнее- https://www.nalog.ru/rn40/news/tax_doc_news/6163117/

2. В Письме № БВ-4-7/5648 от 02.04.2020 Федеральной налоговой службы разбирается подобная ситуация в указанном выше ключе. Можете ознакомиьться.

" Федеральная налоговая служба в целях единообразного применения норм Налогового кодекса Российской Федерации (далее - Налоговый кодекс, НК РФ) направляет обзор судебной практики по спорам, возникающим при налогообложении физических лиц."

Познакомьтесь с разделом 4.2---------->>

4.2 Минимальный срок владения имуществом для освобождения дохода от продажи квартиры от НДФЛ в случае объединения нескольких объектов недвижимого имущества в один.

По наследству я и мой брат получает долю в квартире где я прописан, а мой брат нет. Надо будет платить налог при продаже квартиры? Я живу там более 40 лет, а брат имеет свою квартиру.

Если вы ранее уже имели долю в этой квартире, и этому срок - более 3 лет, то при наследстве от близкого родственника ВЫ не будете платить налог после продажи квартиры. Если вы оба только сейчас стали собственниками в этой квартире, то налог будете платить оба.

Либо есть возможность каждому зачесть сумму налога, подлежащего уплате, за счет приобретаемого жилья (если вы будете делить квартиру и каждый что-то покупать). Но это в том случае, если человек до этого не получал вычет (возврат с 2 млн руб )с покупаемого жилья. Эта схема не простая.

Вашу продажу (либо продажу и покупку) должен сопровождать специалист, оптимизировать налоги, консультировать. Вам следует рассчитано до продажи, какая сумма налога каждому полагается к уплате, полагается ли , и каким образом подавать Нал Декларацию после продажи, а также - в какой срок, чтобы не попасть на штрафы.

В квартире имеется три собственника. Я, сын и мама. Мама умерла полгода назад. Её доля будет делиться между мной и сыном. Сейчас мы её хотим продать. Должны мы платить налог или нет? Проживаем больше 5 лет. Другого жилья у нас нет.

Добрый день. Нет, налога у вас не будет, так как в вашем случае срок владения считается с даты оформления первой доли.

После того как вы оба унаследуете долю мамы, срок владения у вас и сына будет исчисляться с той даты, когда вы приобрели изначально право собственности (а унаследовав дополнительную долю, вы просто увеличиваете объем прав).

Если этому изначальному сроку более 5-ти лет, то при продаже вы не должные платить налог. Главное — обоим заполнить налоговую декларацию на след календарный год после сделки продажи. Прикрепив документы на предыдущее право собственности.

Смогу ли я получить налоговый вычет при покупке квартиры у дочери?

Нет, при родственных сделках вычеты исключены.

Добрый день)Хочу купить 3/5 доли в 3комнатой квартире( не у родственника) за объявленную стоимость 2млн400руб. Должна ли я оплатить какой-то налог? Сколько стоит сделка у нотариуса? Спасибо огромное за ответ)

Госпошлина нотариуса может быть-это 0,05% от (максимальной из сумм - кадастровая стоимость 3/5 доли или 2,4млн) + 5000руб за тех. работы. У нас в Уфе это так. Позвоните нотариусу и уточните цену.

Не забудьте получить нотариальный отказ/отказы у собственников оставшейся 3/5 доли. Для законной сделки.

В 2014г. Купил дачный участок, где построил дом и оформил его в 2016 году. В настоящее время хочу продать дом и земельный участок. Кадастровая стоимость дома 2848600 рублей. За какую сумму я могу продать дом, чтобы платить минимальный налог

Добрый день! Получила в наследство 1/3 доли в квартире, владею менее 3х лет (2года). Кадастровая стоимость доли 1500000. За какую сумму я могу формально продать долю, чтобы не платить налог ?! Как это рассчитать ? Интересует именно продажа, а не дарение!

Налог возьмут с 0,7 от кадастровой стоимости, не меньше. Столько вы можете указать в договоре, если пожелаете. Далее, запросив вычет в налоговой в размере 1 млн рублей, с остального оплатите налог. Это минимум.

Работающий пенсионер.Владел 1/2 квартиры в собственности более 3 лет. В 2019 году получил и в 2020 году оформил наследство на

вторую половину квартиры. Сейчас планирую продать эту квартиру и приобрести другую. Какие вычеты мне доступны и какие налоги

платить?

1.По покупке квартиры.

Как пенсионер, вы имеете право вернуть НДФЛ за год покупки(год регистрации права собственности) и еще за три предыдущих года.

2. По продаже квартиры. Так как вы до приобретения второй части квартиры, УЖЕ ВЛАДЕЛИ ОПРЕДЕЛЕННОЙ ДОЛЕЙ в данной квартире, то позиция Закона (при исчислении налога с продажи) такова, что СРОК владения вами квартирой начинается с той ПЕРВОНАЧАЛЬНОЙ даты. А оформив по наследству в 2020 году вторую половину квартиры в обственность, вы только УВЕЛИЧИЛИ ОБЬЕМ ПРАВ. Специальное письмо Минфина по разьяснению подобных ситуаций - существует. Главное здесь -чтобы защитить свои права- верно подать Декларацию на следующий год после продажи квартиры (то есть, приложив правоустанавливающие документ, на основании котрого вы стали собственником первой половины доли).

Если наши консультации оказывают вам пользу, в том числе дают инф, экономящую вам значительные суммы денег (за счет вашей осведомленности) - вы можете оставить отзыв об этом на нашем сайте, в удобной вам форме.

В апреле 2019г сын купил земельный участок , который в июне 2019г. подарил мне - матери, жилой дом сдали в эксплуатацию в октябре 2019г. При строительстве все закупки стройматериалов оформлены на имя сына, фактически это его дом. теперь при продаже дома мы лишимся права на вычет по затратам. Можно ли сыну отменить дарственную,, и снова переоформить дом на сына.?

В вашем случае можно воспользоваться следующим (без отмены дарственной).

Существует мало известное изменение в статью 220 НК РФ, которое применяется с имущества/зем участка также, приобретенного с 01.01.2019 года.

Если кратко - то это означает, что при продаже имущества, полученного в дар (или по наследству), при продаже можно учесть документально подтвержденные расходы ДАРИТЕЛЯ НА ЕГО ПРИОБРЕТЕНИЕ.

Согласно Абз. 17 - 18 пп. 2 п. 2 ст. 220 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяются в отношении доходов физических лиц, полученных начиная с налогового периода 2019 года.

При продаже имущества (за исключением ценных бумаг), полученного на безвозмездной основе или с частичной оплатой, а также по договору дарения, налогоплательщик вправе уменьшить полученные доходы от продажи такого имущества на величину документально подтвержденных расходов в виде сумм, с которых был исчислен и уплачен налог при приобретении (получении) такого имущества.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

То есть, если собственность жил дома и Зем Участка будет оформлена на вас, то согласно этого закона- как минимум - расходы на приобретение зем участка можно учесть. А вычет на приобретенные стройматериалы - да, не получится.

Консультация платная налогового консультанта перед продажей вам однозначно необходима!

Коммерческое помещение куплено в 2011 году за 500000 рублей.Каков будет налог с продажи на сегодняшний день,если продать за 18000000?

Дом построили в 2016,а документы сделали в 2019г,я пенсионерка, муж военный пенсионер, 29лет в армии отслужил, хотим продать дом, это у нас единственное жилье, и в этом же месяце купить квартиру за ту же стоимость, какие налоги нам надо платить

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Читайте также: