Квартира куплена в рассрочку возврат подоходного налога

Опубликовано: 23.04.2024

При покупке квартиры в рассрочку налоговый вычет может быть оформлен на общих основаниях. Покупатель имеет право вернуть НДФЛ с уплаченной за квартиру суммы, но не более, чем с 2 миллионов рублей. Если рассрочка является процентной, НДФЛ с процентов также можно вернуть (но не более, чем с суммы 3 миллиона рублей).

- Условия вычета при рассрочке

- Как получить

- Когда можно получить

- Пример расчета

- Проценты по рассрочке

Условия вычета при рассрочке

Налоговый вычет в рассрочку предоставляется последовательно на протяжении нескольких лет. Налогоплательщик должен обращаться в налоговый орган ежегодно, увеличивая сумму вычета на новую порцию произведенных выплат. Обращаться в налоговый орган нужно до тех пор, пока не будет уплачена цена квартиры в полном объеме, или не достигнута максимально допустимая сумма вычета — 2 миллиона рублей.

По мнению Минфина, иное толкование поставило бы граждан, приобретающих жилье в рассрочку, в невыгодное положение по сравнению с теми, кто оплатил стоимость покупки в кредит или в полном объеме.

Долгое время налоговые органы придерживались другой точки зрения, согласно которой обращение за вычетом на очередную часть рассрочки рассматривалось, как повторный вычет, который не предоставлялся. Но в связи с изменением налогового законодательства в 2014 году и упомянутым выше письмом Минфина, в настоящее время предоставление налогового вычета на выплаты по рассрочке практически не вызывает вопросов.

Правила возврата НДФЛ при покупке квартиры в рассрочку применяются независимо от года приобретения недвижимости. Они касаются и той недвижимости, которая была приобретена до 2014 года, когда действовали другие ограничения на предоставление налогового вычета. Он предоставлялся один раз, и его остаток нельзя было перенести на другой объект недвижимости. Однако в соответствии с разъяснениями Минфина обращение за возвратом НДФЛ со второй и последующих частей рассрочки не является повторным предоставлением вычета.

Это разъяснение может быть актуально для тех, кто еще не получил налоговый вычет по недвижимости, приобретенной до 2014 года. Срок предоставления имущественных налоговых вычетов законодательством не ограничен, поэтому за ним все еще можно обратиться — но по правилам, действовавшим на год покупки недвижимости.

Как получить

При получении налогового вычета за оплачиваемую в рассрочку квартиру должны быть соблюдены другие условия его предоставления:

- налогоплательщик понес расходы на приобретение недвижимости;

- недвижимость является жилой (квартира, жилой дом с участком);

- имеются документы, подтверждающие расходы и приобретение жилья.

Налоговый вычет предоставляется после приобретения недвижимости в собственность. Поэтому получить его можно только после того, как право собственности на квартиру перешло к покупателю. Подтверждающим документом будет выписка из единого государственного реестра недвижимости (ЕГРН), в которой покупатель указан в качестве собственника или одного из собственников.

При покупке квартиры в новостройке по договору долевого участия обязательства застройщика считаются выполненными после подписания акта приема-передачи квартиры.

Когда можно получить

Получение налогового вычета при покупке жилья в рассрочку имеет свои особенности. В случае рассрочки налогоплательщику придется возвращать НДФЛ поэтапно, по мере расчета за квартиру.

Начать получать налоговый вычет можно на следующий год после приобретения жилья (если средства выплачивает налоговая инспекция) или непосредственно в год приобретения (если вычет получен через работодателя). В первый раз налогоплательщик заявляет к возврату НДФЛ с тех сумм, которые были уплачены в рассрочку в год приобретения недвижимости.

Пример расчета

В 2020 году Иван Петрович Васильев приобрел однокомнатную квартиру за 1 800 000 рублей с рассрочкой платежа 10% годовых. Первоначальный взнос составил 1 000 000 рублей, остальные 800 000 он обязался выплатить в течение последующих двух лет равными частями. За первый год И.П. Васильев может заявить вычет в размере 1 млн. рублей первоначального взноса и начисленную сумму процентов. За второй и третий год — по 400 000 рублей и начисленные на остаток суммы процентов.

Проценты по рассрочке

Налоговый вычет может быть получен с процентов, уплачиваемых за предоставление рассрочки платежа. Основанием для возврата является пп. 4 п. 1 ст. 220 НК РФ о вычете с процентов, уплаченных по целевым займам на приобретение жилья.

Вычет на проценты за рассрочку платежа предоставляется в максимальной сумме до 3 миллионов рублей.

Предоставление налоговых вычетов при приобретении жилья в рассрочку в целом не отличается от обычной процедуры. Единственной особенностью является то, что возврат НДФЛ придется получать постепенно, по мере выплаты средств за квартиру.

Проконсультируйтесь с юристом и узнайте, как правильно действовать в Вашей ситуации

Москва, Московская область: 8 (499) 350-55-06 доб. 226

Санкт-Петербург, Ленинградская область: 8 (812) 309-06-71 доб. 780

Федеральный номер: 8 (800) 555-67-55 доб. 764

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

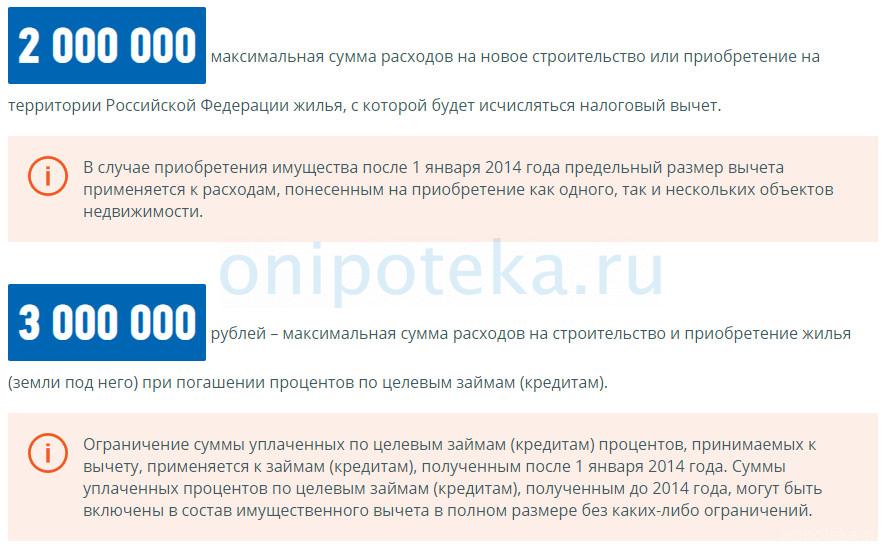

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

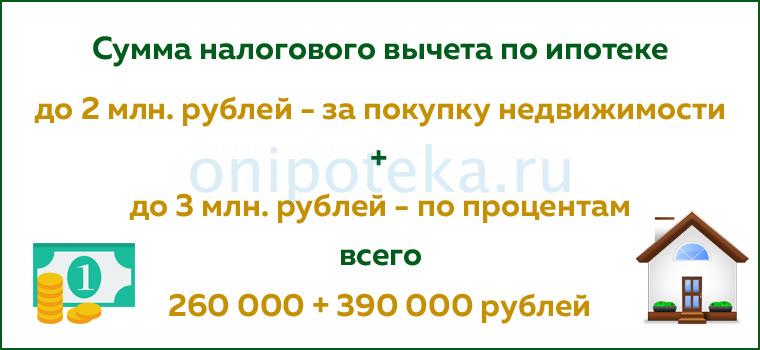

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

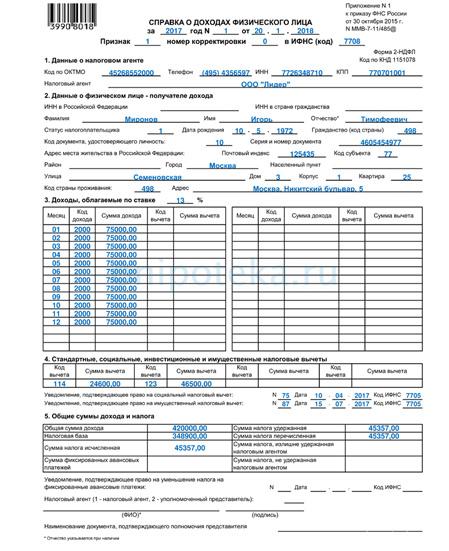

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Возврат процентов по ипотеке в налоговой — документы в ФНС

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

- паспорт налогоплательщика;

- свидетельство ИНН;

- налоговая декларация 3-НДФЛ (скачать) — заполняется в инспекции, и справка 2-НДФЛ (скачать) с основной работы;

- договор купли-продажи недвижимости или договор долевого участия (если дом – новостройка);

- акт приемки квартиры (если дом – новостройка);

- финансовые документы (расписка о получении денег, расходный ордер);

- правоустанавливающие документы;

- ипотечный договор;

- ежемесячные квитанции о платежах по ипотеке, справка об остатке задолженности;

- заявление на вычет;

- справка из банка с указанием реквизитов заявителя для зачисления вычета.

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При самостоятельном обращении в налоговую придется подождать три месяца до решения. При положительном результате возврат будет произведен в следующем отчетном периоде, то есть в следующем году. Возврат будет произведен в том объеме, в каком были уплачены налоги за год подачи заявки. Остатки будут перенесены в следующий год, далее — в следующий, пока вся сумма налогов не будет погашена.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Можно сделать вывод — в первом случае возврат растягивается на многие месяцы, а то и годы, а во втором гражданин начинает сразу получать выгоду от вычета.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

- Нормативная база

- Оформляем вычет при покупке квартиры в рассрочку: процедура и документы

- «Классическая» ипотека

- Оформляет кредит у застройщика

- Если использован материнский капитал

- Налоговый вычет при покупке квартиры в рассрочку: ответы на вопросы

В данной статье мы рассмотрим налоговый вычет при покупке квартиры в рассрочку. Разберем пошаговую инструкцию. Узнаем, как получить вычет. Поговорим о законодательных актах.

В целях оказания финансовой поддержки российское законодательство предоставляет гражданам право на получение частичного возврата суммы, потраченных на приобретение недвижимости и улучшение жилищных условий. Компенсация осуществляется в рамках процедуры оформления имущественного вычета. Многих интересует вопрос: можно ли получить возврат, если квартира приобретена в рассрочку. Сегодня мы подробно поговорим о компенсации налога при покупке жилья в кредит у застройщика, оформлении и ипотеки, использовании средств материнского капитала, а также дадим ответы на вопросы по актуальной теме.

Нормативная база

Право граждан на получение налоговой компенсации и механизм оформления возврата закреплен в действующих нормативных актах, основным из которых выступает НК РФ. Кроме того, процедуру получения вычета регламентируют письма Минфина и ФНС, которые содержат разъяснения относительно порядка оформления возврата в частных случаях. Ниже в таблице представлена обобщенная информация о ключевых законодательных актах, регулирующих получение налоговой компенсации при покупке квартиры в рассрочку.

· подтверждает право на возврат при покупке жилья у застройщика (в долевую собственность) и путем оформления ипотеки:

· фиксирует сумму вычета (2 млн. руб. – в общем порядке, 3 млн. – для ипотеки) и лимит к возмещению (260 тыс. руб., то есть 13% от 2 млн., или 390 тыс. для займов);

Оформляем вычет при покупке квартиры в рассрочку: процедура и документы

«Классическая» ипотека

Покупка любого жилья, будь то комната, квартиры или загородный дом, требует значительных финансовых вложений – на сегодняшний день это неоспоримый факт. Именно поэтому многие российские семьи обращаются в кредитные учреждения для получения целевых займов на покупку недвижимости, которые также называют ипотекой. Можно ли получить возврат налога в случае, если жилье куплено таким способом? НК (ст. 220) дает однозначный ответ: да, можно! При этом важно помнить о следующих особенностях:

- Оформить 13-процентрную компенсацию можно как в случае полного использования целевого займа (сумма кредита равна цене квартиры), так и при частичном погашении стоимости жилья собственными средствами (цена квартиры равна сумма ипотеки плюс собственные сбережения). В каждом из случаев размер возврата рассчитывается как 13% от цены покупки недвижимости, а не от размера займа.

- Размер компенсации ограничен лимитами, показатели которых зависят от факта использования кредитных займов и колеблются в промежутке 260 тыс. – 390 тыс. Определить сумму возврата в каждом конкретном случае довольно просто:

- если жилье стоит более 3 млн. руб., при этом вся сумма получена в заем, то возврат налога составит 360 тыс. (13% от 3 млн.);

- если «кредитная» квартира стоит менее 3 млн., то компенсация составит 13% от договорной стоимости;

- в случае если для покупки жилья Вами потрачены собственные сбережения и заемные средства, то размер возврата рассчитывается как 13% от каждой из долей (собственной и кредитной) с учетом установленных лимитов (2 млн. и 3 млн.). Так как в подавляющем большинстве случае цена квартиры составляет меньше 5 млн. руб. (то есть не превышает каждый из лимитов), то к возврату Вы получите сумму, равную 13% от стоимости жилья.

- Если Вам удалось приобрести «кредитное» жилье по цене ниже установленного лимита вычета (3 млн. руб.), то остаток суммы Вы можете использовать при покупке недвижимости в будущем. Данное право сохраняется за собственниками, которые первоначальную сделку до 01.01.14.

Для того чтобы получить налоговую компенсацию при покупке «кредитного» жилья, действуйте согласно нижеследующему алгоритму:

Шаг №1. Соберите необходимые документы.

Основной этап оформления вычета на «кредитную» квартиру – сбор требуемых документов. В пакет входят как стандартные документы, так и специальные бумаги, касающиеся ипотечного договора и использования кредитных средств. В частности, Вам потребуется подготовить:

- документы, подтверждающие сделку покупки жилья:

- договор купли-продажи;

- акт приема-передачи квартиры;

- документы на кредит:

- договор с банком;

- справка о сумме начисленных процентов;

- документы о погашении кредита (квитанции, банковские выписки);

- платежные документы:

- квитанции, банковские выписки, расписки о том, что Вами оплачена стоимость квартиры;

- банковская выписка о перечислении средств банком в пользу продавца жилья (если это предусмотрено договором);

- подтверждение права собственности на жилье (выписка из Росреестра).

Помимо вышеуказанных документов Вам также понадобятся:

- удостоверение личности (копия и оригинал паспорта);

- справка 2-НДФЛ, полученная у работодателя;

- декларация 3-НДФЛ;

- заявление на возврат налога (с указанием реквизитов для перечисления средств).

Шаг №2. Передайте документы работодателю/в ИНФС.

После того, как необходимые бумаги собраны, Вы можете начинать процедуру оформления вычета. В общем порядке компенсация оформляется через работодателя. Если Вы подаете документы по месту работы, то оформлять справку 2-НДФЛ и заполнять декларацию Вам не нужно. Механизм оформления следующий:

- по факту покупки квартиры Вы передаете все документы в бухгалтерию по месту официального трудоустройства;

- работодатель в течение 10-ти дней обрабатывает документы и рассчитывает компенсацию;

- если все оформлено верно, Вам назначается компенсация.

Если Вы официально не трудоустроены или ведете деятельность в рамках ИП, то документы на вычет Вам следует передавать через местный орган ИФНС. Срок подачи документов и декларации – до 30 апреля года, следующего за годом покупки квартиры.

Оформляет кредит у застройщика

В последние годы все больше людей пытаются улучшить собственные жилищные условия путем покупки доли в собственности строящегося дома. Если квартира в новостройке куплена за собственные сбережения, то вычет оформляется в общем порядке (максимум 2 млн. руб.). Однако зачастую застройщики предлагают покупателям рассрочку или кредит под выгодный процент. Сохраняется ли за покупателем право на вычет в данном случае? Да, но с некоторыми особенностями:

- Компенсация на первый взнос (50-70% от общей стоимости жилья, или иная сумма, предусмотренная договором) оформляется в общем порядке. Данный размер средств, внесенный покупателем в счет оплаты жилья, считается собственными сбережениями, поэтому к нему применяется лимит вычета 2 млн.

- На сумму остатка вычета (2 млн. минус размер первого взноса) покупатель может оформить компенсацию в рамках кредита застройщика. К примеру, если первый взнос на квартиру (50%) составил 1 млн. 300 тыс. руб., то первоначальный размер компенсации равен 169.000 руб. (1 млн. 300 тыс. * 13%). На сумму рассрочки (1 млн. 300 тыс.) покупатель может оформить вычет только в размере остатка – 700 тыс. (2 млн. – 1 млн. 300 тыс.). Компенсация налога по заемным средствам составит 91.000 руб.

- Аналогично порядку возмещения процентов по банковским кредитам, лицо, оформившее заем у застройщика может оформить вычет на всю сумму начисленных процентов по договору.

Для того чтобы оформить вычет на квартиру, приобретенную у застройщика в рассрочку, помимо стандартного пакета документов (приведен выше), Вам потребуются:

- договор на покупку доли в собственности;

- акт приема-передачи квартиры;

- подтверждение оплаты первого взноса;

- справка о начисленных процентах, выданная застройщиком.

Оформление вычета осуществляется в два этапа. Первоначально покупатель оформляет компенсацию на размер внесенного первого взноса, после чего подает документы на получение возврата по заемным средствам. Как и в общем случае, компенсация может быть оформлена через работодателя или орган ФНС.

Если использован материнский капитал

Налоговый вычет при покупке квартиры в рассрочку: ответы на вопросы

Вопрос № 1. Куприянов является пайщиком ЖСК «Звездный». С марта 2017 Куприянов проживает в новой квартире. Остаток паевых взносов Куприяновым выплачен в апреле 2021, в том же месяце квартира снята с баланса ЖСК «Звездный» и передана в собственность Куприянову. Когда Куприянов может оформить вычет?

Ответ: Согласно разъяснениям Минфина, у пайщика возникает право на оформление компенсации только после получения жилья в собственность. В случае с Куприяновым это право наступает в апреле 2021.

Вопрос № 2. Козлов оформил рассрочку на квартиру у застройщика АО «ЖилСтрой-5» в августе 2012. Стоимость квартиры (2 млн. 500 руб.) полностью выплачена Козловым в сентябре 2021. На какую сумму возврата может рассчитывать Козлов?

Ответ: Так как сделка заключена до 01.01.14, то Козлов не может многократно обращаться в ФНС за вычетом. Поэтому Козлову целесообразно обратиться за вычетом по факту полной выплаты долга. Ведь в таком случае обращение будет единоразовым, а значит, Козлов сможет оформить максимальный возврат (260 тыс.).

Калькулятор позволяет рассчитать сумму налогового вычета за год в рублях согласно налоговому законодательству Российской Федерации. Можно рассчитать имущественный вычет при покупке квартиры в ипотеку, вычет по ипотечным процентам, социальный вычет на лечение, налоговый вычет за обучение и тд.

Онлайн калькулятор кредита

Налоговый вычет при покупке квартиры заключается в возврате покупателю из бюджета государства части уплаченного им подоходного налога.

Такой вычет называется имущественным.

Если вы официально трудоустроены и получаете зарплату, то с этой зарплаты ваш работодатель удерживает подоходный налог (НДФЛ) в размере 13% в пользу государства.

Если вы покупаете квартиру, государство позволяет вам уменьшить ваш налогооблагаемый доход. В результате этого налоговая база уменьшается и вы вправе какое то время не платить подоходный налог или вернуть ранее уплаченный.

Когда речь идет о вычетах, существует два понятия: сумма вычета и сумма налога к возврату. Сумма налогового вычета – это сумма, на которую можно уменьшить свои доходы при покупке квартиры. Сумма налога к возврату – сколько фактически можно вернуть денег из бюджета. Иными словами, сумма возврата это 13% от суммы вычета.

Размер вычета

Размер вычета – это сумма ваших расходов, связанных с покупкой квартиры. Однако, она не может быть больше установленного максимального порога в размере 2 000 000 рублей. Иными словами, максимальный размер вычета при покупке квартиры – 2 000 000 рублей, а значит максимальная сумма налогов, которую можно вернуть:

Макс. НДФЛ к возврату = (2 000 000 руб. × 13%) = 260 000 руб.

| Стоимость квартиры | Сумма вычета | НДФЛ к возврату |

|---|---|---|

| 1 200 000 руб. | 1 200 000 руб. | 156 000 руб. |

| 2 000 000 руб. | 2 000 000 руб. | 260 000 руб. |

| 5 000 000 руб. | 2 000 000 руб. | 260 000 руб. |

За какой период можно вернуть НДФЛ?

Право на получение налогового вычета при покупке квартиры наступает:

- С момента подписания акта приемки-передачи квартиры у застройщика при покупке квартиры в новостройке.

- С момента государственной регистрации собственности при покупке квартиры на вторичном рынке.

Вернуть НДФЛ можно с этого момента и за все последующие годы. То есть пользоваться вычетом можно сколь угодно долго, пока пока государство не вернет всю положенную сумму.

Однако, подавать заявление на возврат НДФЛ вы можете только за 3 предыдущие года. При покупке квартиры в 2018 году, вы можете вернуть НДФЛ только за 2017, 2016 и 2015 годы. И за все последующие. Заявление на вычет за год подается в следующем году. Например, чтобы получить вычет за 2018 год, заявление нужно подавать в 2019-ом.

Для пенсионеров есть исключение: они могут получить вычет за предыдущие три года, даже если квартира была куплена позднее.

Срок давности получения налогового вычета НК РФ не установлен.

Можно ли использовать вычет несколько раз?

До 2014 года вычет можно было получить только один раз, то есть за одну квартиру.

Начиная с 2014 года один человек может использовать вычет несколько раз, но общее ограничение 2 000 000 руб. на человека по прежнему сохраняется. Если вы купили одну квартиру менее чем за 2 млн. руб., то остаток вычета вы можете использовать при покупке другой квартиры.

За всю жизнь можно вернуть максимум 260 000 руб. независимо от количества купленных квартир.

Если вы использовали свое право на вычет до 2014 года, новые правила переноса остатка на вас не распространяются.

Если собственников – несколько

Начиная с 2014 года получить налоговый вычет за одну и ту же квартиру могут все её собственники. Раньше такое право было только у одного собственника.

Например, если муж с женой купили квартиру и оба являются собственниками, они оба имеют право на вычет, то есть каждый может вернуть по 260 тыс. рублей.

Когда возникает право на вычет?

Право на вычет при покупке квартиры возникает при одновременном соблюдении следующих условий:

- Необходимо быть налоговым резидентом РФ (жить в России не менее 183 дней в течение года)

- Необходимо подтвердить документами расходы на приобретение квартиры.

- Необходимо иметь правоустанавливающие документы. Для новостройки это акт приемки-передачи квартиры, для вторичного жилья – свидетельство о собственности или выписка из ЕГРН

- Продавец не является вашим близким родственником.

- Квартира находится в России.

- Квартира была куплена без использования средств материнского капитала.

Налоговый вычет для ИП

Индивидуальные предприниматели не имеют права на вычет, так как не платят подоходный налог. У них другой налог – он не подходит.

Документы для оформления вычета за квартиру

- Декларация по форме 3-НДФЛ (заявление на вычет).

- Справка 2-НДФЛ из бухгалтерии по месту работы за каждый год (если получаете вычет за несколько прошедших лет сразу).

- Свидетельство о праве собственности (не выдается с 2016 года) или выписка из ЕГРН.

- Договор купли-продажи квартиры (только если квартира куплена на вторичном рынке)

- Договор долевого участия в строительстве или договор уступки прав требования (только если квартира была куплена на первичном рынке).

- Акт приемки-передачи квартиры от застройщика (только если квартира была куплена на первичном рынке).

- Платежные документы, подтверждающих перевод денег продавцу (выписки из банка, расписки и т.п.).

Достаточно предоставить копии всех вышеперечисленных документов, кроме заявления 3-НДФЛ.

Возврат процентов по ипотеке

Помимо части денег, потраченных на жилье, можно вернуть и часть денег, потраченных на выплату процентов по ипотеке, с помощью которой это жилье приобреталось. Возврат процентов тоже относится к имущественному вычету.

Для того, чтобы вернуть 13% от уплаченных кредитных процентов, необходимо заполнить соответствующие данные в том же самом заявлении (декларации 3-НДФЛ). А именно, нужно указать сумму, которую составляют проценты по ипотеке за весь срок.

Из документов дополнительно потребуется кредитный договор и справка из банка об уплаченных процентах.

Здесь тоже есть свои лимиты. Максимальный размер вычета при погашении процентов – 3 000 000 рублей, а значит, вернуть можно 390 000 рублей. Но это ограничение появилось только в 2014 году. До этого ограничений по сумме возврата не было.

Читайте также:

- Экономическая сущность налога на недвижимость

- Можно ли продать квартиру бывшему мужу и получить налоговый вычет

- Налог на недвижимость в кирове

- Должен ли военнослужащий платить налог за квартиру по военной ипотеке

- Налог на имущество жилой недвижимости не учитываемой по данным бухгалтерского учета как ос