Закупка под деятельность ндс патент в 1с

Опубликовано: 11.05.2024

В связи с отменой ЕНВД обострилась проблема отсутствия поддержки патента в ERP, КА и УТ.

Решено оперативно поддержать патентную систему в налогообложения в ERP, КА и УТ в части торговой функциональности и регламентированный отчетности.

Патентная система налогообложения может применяться индивидуальными предпринимателями (если численность наемных работников не превышает 15 человек) для многих видов деятельности, среди которых:

ремонт обуви, некоторой одежды, автотранспорта, компьютеров, зданий, ювелирных изделий, мебели и т.д;

парикмахерские и косметические услуги, фотоуслуги, автотранспортные услуги, услуги по монтажу, уходу за детьми, уборке, разработка программ, обучение;

розничная торговля (с некоторыми ограничениями).

Закон № 325-ФЗ внес дополнения в ст. 346.26, 346.27 и в ст. 346.43, 346.45 НК РФ. С 1 января 2020 г. к розничной торговле в целях "патентного" и "вмененного" налогообложения не относится реализация следующих товаров, подлежащих обязательной маркировке:

изделия из натурального меха (одежда, принадлежности к ней и т.п.);

Добавляется новый тип налогообложения “Продажа по патенту“, доступен для выбора в торговых документах (Заказ клиента, Реализация товаров и услуг и т.д.), выводится при печати чеков.

В регистр сведений “Настройки системы налогообложения” добавляется ресурс “Применяется ПСН”:

Добавляется справочник "Патенты":

При создании торгового документа, выборе организации и подразделения осуществляется поиск патента на дату документа:

Ищется патент, действующий для организации и подразделения, указанного в документе, если найден хотя бы один патент, устанавливается налогообложение ПСН;

Если патент не найден, ищется действующий патент для организации и подразделения вверх по иерархии, если найден хотя бы один патент, устанавливается налогообложение ПСН;

Если патент не найден, ищется действующий для организации без подразделений, если найден хотя бы один патент, устанавливается налогообложение ПСН.

В платежные документы добавляется реквизит «Налогообложение НДС» для случая, когда объектом расчетов является платежный документ.

в приходных платежных документах для операций двигающих расчеты с клиентами (оплата от покупателя) и расчеты с поставщиками (возврат от поставщика) если объект расчетов платежка;

в расходных платежных документах для операций двигающих расчеты с клиентами (возврат оплаты покупателю) и расчеты с поставщиками (оплата поставщику) если объект расчетов платежка;

Для заполнения налогообложения необходимо вызывать стандартный интерфейс заполнения налогообложения в зависимости от операций продажи и закупки соответственно.

Патент не указывается в торговых и платежных документах.

При отражении платежного документа по регистру “Книга учета и доходов” для каждого объекта расчетов вычисляется патент, при необходимости может быть уточнен позднее (См. Далее).

При зачете аванса не контролируется налогообложение НДС и соответствие патента в платежном документе и документе, на который зачитывается аванс.

Добавляется выбор типа налогообложения “Продажа по патенту” в реквизит “Вид деятельности НДС” там же, где выбирается ЕНВД. При формировании фискального чека выводится “ПСН”.

Документы с налогообложением “Продажа по Патенту”:

- Акт выполненных работ;

- Акт о расхождениях после отгрузки;

- Акт о расхождениях после приемки;

- Возврат товаров от клиента;

- Заказ клиента;

- Заявка на возврат от клиента;

- Реализация товаров и услуг;

- Чек ККМ;

- Чек ККМ на возврат;

- Чек ККМ коррекции.

Документы с видом деятельности “НДС – патент”:

- Выкуп принятых на хранение товаров;

- Заказ поставщику;

- Поступление товаров на склад;

- Приобретение товаров и услуг.

Платежные документы, в которые добавлен выбор налогообложения:

- Заявка на расходование денежных средств;

- Операция по платежной карте;

- Поступление безналичных денежных средств;

- Приходный кассовый ордер;

- Расходный кассовый ордер;

- Списание безналичных денежных средств.

Не поддерживаются случаи, когда одна реализация и по патенту и по общей/упрощенной системе налогообложения.

Дорабатывается выгрузка в формат для обмена с другими конфигурациями в части патентов. В формат обмена документами добавляется патент.

При обмене с БП необходимо обеспечить заполнение патента и флажка применения патента в шапке документа.

- Если в документе указано налогообложение Продажа по патенту, то в БП необходимо обеспечить установку флага флаг “Деятельность на патенте” = Истина.

Для заполнения патента при выгрузке документа с налогообложением ПСН применяется следующий алгоритм:

- Ищется патент, действующий для организации и подразделения, указанного в документе, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент;

- Если патент не найден, ищется действующий патент для организации и подразделения вверх по иерархии, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент;

- Если патент не найден, ищется действующий для организации без подразделений, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент.

В механизм проверки корректности ведения учета БСП встраивается проверка:

- В торговых документах на ПСН указана номенклатура с запрещенными кодами ОКВЭД.

Документами возникновения дохода будут являться платежи, будет поддержан механизм сторнирования идентичный механизму сторнирования УСН. Данный механизм будет выполняться вместе с механизмом сторнирования УСН, при закрытии месяца.

В БРУ добавляется обработка «ПомощникЗаполненияЗаявленияНаПолучениеПатента», позволяющая заполнить заявление на получение патента и вместе с БРУ попадает в ERP.

На получение патента;

Об утрате права на патентную систему;

О прекращении деятельности по патенту.

Отчеты о получении патента, утраты права на использование или прекращение деятельности поставляются вместе с БРО и уже присутствуют в конфигурации.

Где: - наследованные патенты

Статью подготовила Малаховская Юлия, главный специалист линии консультаций компании "ИнфоСофт"

Практикующие и начинающие бухгалтера часто сталкиваются с проблемой осознания последовательности действий, связанных со сложным учетом НДС в системах 1С, особенно в новых решениях 1С. Поэтому в данной статье мы рассмотрим основной функционал по сложному учету НДС в новой конфигурации компании 1С – 1С:ERP Управление предприятием 2.1 (далее по тексту 1С:ERP).

Для начала приведем основные принципы реализации функционала для учета НДС в 1С:ERP:

- Максимальное использование данных других подсистем и вместе с тем минимальное количество «собственных» объектов подсистемы учета НДС и регламентных заданий. Это позволяет исключить ввод дублирующей информации для разных целей учета НДС.

- Интеграция с партионным учетом запасов и затрат для отражения смены видов деятельности по учету НДС.

- Все операции по НДС отражаются в регламентированной отчетности, полностью соответствующей требованиям законодательства.

Общая схема учета НДС в 1С:ERP:

Рисунок 1 - Общая схема учета НДС в 1С:ERP

Сложный учет НДС - это учет НДС, при наличии у предприятия видов деятельности по ставкам НДС «Без НДС» и «0%» . При этом требуется:

В 1С:ERP для ведения сложного учета НДС требуется включить опцию Раздельный учет товаров при налогообложении НДС (Администрирование – Финансовый результат и контроллинг).

Рисунок 2 - Включение опции Раздельный учет товаров при налогообложении НДС

Это позволит указывать вид налогообложения НДС в документах при:

- поступлении товаров (реквизит Закупка под деятельность в документе Поступление товаров и услуг);

- списании материалов в производство (реквизит Потребление для деятельности в документе Передача в производство);

- сборке товаров (реквизит Сборка под деятельность в документе Сборка (разборка) товаров);

- при перемещении между складами (реквизит Перемещение под деятельность в документе Перемещение товаров);

- в момент реализации (реквизит Налогообложение в документе Реализация товаров и услуг).

Также документы производства, закупки и продажи наследуют вид налогообложения от заказов, на основании которых они вводятся:

Рисунок 3 - Схема ввода первичных документов на основании заказов

Все действия по распределению НДС по видам деятельности выполняется документ Распределение НДС. Это единственный регламентный документ в учете НДС в 1С:ERP.

Он формируется автоматически в рамках процедуры закрытия отчетного периода в рабочем месте Закрытия месяца и выполняет следующие действия:

Формирование записей книги покупок по основным средствам (ежемесячно).

В документах Принятие к учету указывается способ раздельного учета НДС по основному средству. Если выбран конкретный вид налогообложения, тогда вся сумма НДС будет либо принята к вычету, либо включена в стоимость этого основного средства. В противном случае, сумма НДС подлежит распределению пропорционально выручке по видам налогообложения, в т.ч. на документы реализации по ставке НДС 0%.

Выручка по видам налогообложения заполняется по кнопке Заполнить и доступна для редактирования вручную, за исключением выручки по ставке НДС 0% (так как в этом случае распределение выполняется не на деятельность в целом, а на каждый документ реализации). При повторном открытии документа программа предупредит, если выручка не соответствует данным информационной базы. Если основное средство принимается к учету в первом или втором месяце квартала, то выручка берется за этот месяц, если в последнем месяце квартала - за квартал.

Распределение НДС с косвенных расходов по видам деятельности для учета НДС.

Распределение НДС осуществляется только по ценностям, списанным на статьи расходов с вариантом распределения «На направление деятельности» и установленным значением «НДС распределяется по видам налогообложения пропорционально выручке».

Если НДС по партии не был изначально принят к вычету, то часть суммы, отнесенная на Облагаемую НДС деятельность, принимается к вычету. Если НДС ранее был принят к вычету, то часть суммы, отнесенная на «Не облагаемую НДС», «Облагаемую ЕНВД» и «Облагаемую НДС 0%» деятельность восстанавливается в книге продаж.

Формирование записей книги покупок по партиям, отнесенным при реализации по ставке НДС 0%. (при наличии факта подтверждения нулевой ставки НДС).

Подтверждение ставки 0% по реализациям осуществляется с помощью специальной обработки Подтверждение нулевой ставки НДС. Если ставка НДС не подтверждена - суммы НДС также будут приняты к вычету, но в дополнительном листе периода реализации.

Рисунок 4 - Распределение НДС

Таким образом, в 1C:ERP регламентные операции по НДС максимально автоматизированы. Пользователям достаточно ввести только первичные документы, все остальные действия выполняются автоматически. Это существенный плюс, поскольку снижается вероятность ошибок ручного ввода. Но вместе с тем уменьшается возможности пользователя вручную управлять процессом распределения. Например, табличная часть в документе Распределение НДС отсутствует и можно корректировать только настройки документа, а не сам результатом распределения.

-->EFSOL Системная интеграция. Консалтинг

Автор статьи: Пикурен Вера Александровна

Работает в ВЦ «Раздолье» с 2005 года. В настоящее время – руководитель проектов. Начинала с внедрения конфигурации «1С:УПП», с 2015 года занимается внедрением 1С:ERP. За это время успешно запустила на 1С:ERP 6 заводов. Последний проект (АО НПО ЛЭМЗ) стал победителем Конкурса корпоративной автоматизации «1С:Проект года» в номинации «Лучший проект года в предметной области Бухгалтерский и налоговый учет» ( https://eawards.1c.ru/projects/1200-rabochih-mest-na-1s-erp-41612/ ).

Данной статьей мы продолжаем цикл материалов про учет НДС в программе 1С:ERP. В ней более подробно разберем учет входящего НДС и регистры.

Начнем со счето в учета НДС. В отлич ие материалов или затрат, эти счета не настраиваются, а определяется программой на основании многих факторов. Ниже приведена схема с сайта ИТС.

Есть еще один субсчет, который не указан в таблице и который не указан в таблице и который возникает в документе «Корректировка реализации»

Таким образом, довольно часто встречающийся запрос клиентов – расширить количество субсчетов счета 19 – не получится решить безболезненно.

Основным регистром по входному НДС является НДС предъявленный. Именно в нем фиксируются сведения о документе поступления, сумме НДС (управленческой и регламентированной), виде ценности и виде деятельности НДС.

Приходные движения в регистр делаются документами приобретения. Расходные движения зависят от вида деятельности НДС:

- Продажа облагается НДС. Расходные движения формируются счетом-фактурой.

- Определяется распределением. Расход делается документом «Распределение НДС». На этом виде деятельности давайте остановимся чуть поподробнее. Такие движения формируются по услугам, списываемым на расходы, в том случае, если в учетной политике снят флаг «Раздельный учет постатейных расходов». Если же флаг установлен, тогда вид деятельности будет зависеть от настроек статьи расходов.

Если установить переключатель в НДС распределяется пропорционально выручке, тогда вид деятельности встанет в «определяется распределением», и в конце квартала суммы такого НДС будут распределены между видами деятельности.

Если же переключатель установлен в «Определяется учетной политикой» (и в учетной политике предусмотрен Раздельный учет постатейных расходов), тогда вид деятельности будет браться из того вида деятельности, который указан на вкладке Дополнительно.

- Экспорт сырьевых товаров. Расходные движения формируются реализацией.

- Экспорт несерьевых товаров. Расходные движения формируются счетом-фактурой (как и в случае вида деятельности «Продажа облагается НДС»).

- Определяется использованием ОС/НМА. При работе с ОС и НМА поведение регистра похоже на закупку услуг: в том случае, если в статьях расходов, по которым происходит формирование стоимости ОС (НМА), установлен признак «Откладывать НДС до принятия объекта к учету», то в регистр НДС предъявленный пишется вид деятельности «Определяется использованием ОС/НМА».

В этом случае после принятия ОС к учету в месяце приемки будет создан документ Распределение НДС, который сформирует расходные движения по виду деятельности «Определяется использованием ОС/НМА» и приходные движения по тем видам деятельности, которые были определены распределением. Если к моменту распределения счет-фактура по документу закупки уже будет зарегистрирована, то документ Распределение НДС сделает сразу и расходные движения.

Если же в статье расходов будет выбран переключатель «НДС относится на вид налогообложения документа закупки», то вид деятельности НДС будет браться из соответствующего значения в приходном документе.

- Производство с длительным циклом. Поведение похоже на Экспорт сырьевых товаров, то есть расходные движения делаются Реализацией.

Закупки с видом деятельности «Не облагаемая НДС» не формируют движений в данном регистре.

Конечно, здесь я перечислила только самые простые варианты работы: когда в документе закупки мы сразу определяем вид деятельности НДС и не меняем его до логического завершения операции. В жизни схемы могут быть сложнее.

В общем случае остатки по РН «НДС предъявленный» должны совпадать с остатками по счету 19. Эту проверку я рекомендую включать в тест правильности закрытия периода. Проверять остатки лучше по субсчетам, сверяя их с остатками и оборотами в универсальном отчете.

Например, в приведенном выше рисунке сразу можно диагностировать проблему в старых периодах клиента (наличие отрицательных остатков на начало отчета). Таких сумм в учете быть не должно.

Второй важный регистр учета НДС – это Детализация партий товаров для НДС и УСН. На самом деле в системе их два: один работает в случае использования оценки МПЗ ФИФО, второй – в случае использования средней. Эти регистры включаются в работу при установке в учетной политике организации флага «Раздельный учет товаров по налогообложению НДС». Движения по ним формируются документами товародвижения. Назначения регистра – хранить партию, по которой закупалось ТМЦ до момента, пока оно не спишется (на затраты, на нужды предприятия и т.д.). В отличии от НДС предъявленного, движения данного регистра не сильно зависят от наличия счета-фактуры: если в документе закупки НДС будет выделен, тогда при его проведении сформируются движения по «Детализации партий».

Не смотря на схожие названия, поведение регистров НДС для целей ФИФО и для средней отличаются: детализация партий для ФИФО не имеет ссылки на номенклатуру, в нем есть только основные данные по счету-фактуре и по документу поступления (эти две сущности могут не совпадать).

То есть данный регистр не работает самостоятельно, а опирается на данные регистра «Себестоимость товаров». Соответственно, в ходе закрытия месяца сначала рассчитываются партии, а потом уже начинают формироваться движения по НДС.

В случае использования средней, данных по партиям в регистре себестоимости нет. Соответственно, регистры НДС вынуждены дополнительно хранить привязку к номенклатуре, чтобы отслеживать остатки.

Это приводит к тому, что себестоимость и учет НДС рассчитываются по-разному. Себестоимость считается по средней (с учетом ограничений, про которые я рассказывала в предыдущей статье), а регистры НДС вынуждены рассчитываться с учетом партий, чтобы сохранять привязку к счетам-фактурам. Соответственно, в случае восстановления НДС очень вероятны расхождения между расчетной суммой НДС и реальной.

Например, рассмотрим проводки, которые получились при перемещении ТМЦ на необлагаемую НДС деятельность (с восстановлением НДС):

Если исходить из оценки ТМЦ, то мы должны были восстановить сумму 87,5*20% = 17,5 рублей. Но программа нам восстановила 19 рублей, потому что по регистрам НДС были перемещены две партии по разной цене.

Таким образом, при одновременном использовании учета «по средней» и раздельного учета ТМЦ по НДС, описанные выше расхождения будут всегда, то есть сверить НДС математически, просто из оборотки, как любят бухгалтера, не получится.

Еще хочу обратить внимание, что к установке флага «Раздельный учет НДС по товарам» в учетной политике надо подходить крайне ответственно: если его не установить сразу, то при включении его в более поздних периодах, движения по» Детализации партий» волшебным образом в системе не появятся. Программа будет формировать движения только по новым (или перепроведенным в новом периоде) документам. Остатки будут висеть без партий НДС, и, соответственно, пока они не спишутся, то НДС по ТМЦ будет отрабатывать только частично.

При этом не стоит включать раздельный учет «на всякий случай», потому что расчет НДС будет занимать существенное (сопоставимое с основным расчетом партий) время.

Последнее утверждение верно для релизов программы до 2.5.5. В нем произошло радикальное изменение в данном блоке: вместо регистра накопления «Детализация партий для НДС (ФИФО скользящая оценка)» используется регистр сведений «Детализация себестоимости товаров». По словам разработчиков, это позволило сократить время расчета НДС почти в 10 раз. К данному изменению мы вернемся позже, а пока рассмотрим особенности работы регистра «Детализация партий».

Разберем, чем «Партия» отличается от «Документа поступления».

Партия – это учетный объект, на котором в данный момент «висит» НДС. Документ поступления – это сам закупочный документ, и, соответственно, счет-фактура.

Например, если мы оформим документ «Производство без заказа», в котором укажем выпуск продукции и потребление материалов. Программа по регистрам НДС перенесет суммы с исходных партий ТМЦ на производственный документ, что позволит в случае необходимости быстро найти весь входящий НДС. То есть, если мы вдруг решим произведенную продукцию перевести на без НДС-ю деятельность, то весь входящий НДС будет корректно восстановлен.

Партия выглядит вот так:

При этом в регистре Детализация партий к ней привязаны документы поступления:

При этом данный функционал будет работать и для многоуровневого производства: если материалы передаются на полуфабрикаты, а те в свою очередь на другие полуфабрикаты или готовую продукцию, то программа будет последовательно «перепривязывать» документы поступления.

Еще одно отличие партий от документов поступления возникает в ТЗР и ГТД: партией там выступает документ, на который распределяются закупленные доп. расходы.

Похожая логика работает и в 2.5.5. Главное отличие – это замена регистра накопления регистром сведений.

Но при этом регистр сведений является независимым, что не позволяет определить, на основании какого документа сделана та или иная запись. Прозрачность учета пришлось принести в жертву производительности. Пока сложно сказать, насколько реально будет научить бухгалтеров работать с новым механизмом и насколько сложно в нем будет искать ошибки. Если сравнивать результаты, то идентичные примеры на 2.5.4 и 2.5.5 дают одинаковые результаты.

Пока новый механизм работает только для ФИФО. Для учета по средней он находится в разработке.

На этом все, в следующей статье мы более подробно рассмотрим НДС по постатейным расходам.

Предприятие может состоять из нескольких организаций, которые в свою очередь могут быть как юридическими лицами, так и частными. Также системы налогообложения могут различаться (ОСНО, УСН или ЕНВД).

Для того чтобы указать данную информацию в конфигурацию 1С Управление торговлей, необходимо настроить программу.

Чтобы в программе можно было работать с несколькими организациями, необходимо установить флаг “Несколько организаций”. Используя пункт меню “НСИ и администрирование” - “Настройки НСИ и разделов” и выбрать “Предприятие”. Теперь устанавливаем флаг, после чего будет активирована возможность работать со списком организаций.

Также, если в состав предприятия будет входить обособленное подразделение, то в данном меню необходимо установить флаг “Обособленные подразделения на отдельном балансе”. При этом программа подскажет, что данный флаг будет доступен, если пользователь установит флаг “Подразделение”.

Сведения организации.

Заходим в пункт меню “НСИ и администрирование”. В списке “НСИ” после проведения вышеописанных действий появится пункт “Организации”. После входа в этот справочник и нажатия на кнопку “Создать” программа предложит, какой вид организации создать.

После того, как выбрали необходимый вид организации, программа откроет форму нового элемента, которая состоит из следующих вкладок:

- Общая информация

- Адреса, телефоны

- Учетная политика

- Настройка печати.

На вкладке “Общая информация” пользователь заполняет всю необходимую общую информацию. Также стоит заметить, что для удобства работы с несколькими организациями необходимо установить префикс.

Вкладка “Адреса, телефоны” - здесь необходимо заполнить юридический и фактический адрес организации. Также можно заполнить номер телефона, электронную почту и другие контактные данные.

Вкладка “Настройка печати” служит для загрузки пользователем логотипа и печати предприятия. Данные, которые загрузит пользователь, в дальнейшем будут отображаться в печатных формах документах, таких как “Счет на оплату”.

Вкладку “Учетная политика” рассмотрим отдельно далее.

Учетная политика организации.

Вкладка “Учетная политика” служит для создания учетной политики организации. В окне настройки необходимо указывать, с какого года будет действовать новая запись. Если в учетной политике происходят какие-то изменения, лучше создавать новую запись, и, чтобы просмотреть историю изменения, можно нажать на одноименную гиперссылку “История изменения”.

Нажав на гиперссылку “Создать новую”, пользователю необходимо указать, какая будет система налогообложения и указать наименование данной записи.

Также окно создания учетной политики состоит из трех вкладок:

- Налоговый учет

- НДС

- Запасы.

Если у организации система налогообложения упрощенная, то вкладка “Налоговый учет” будет недоступна.

Рассмотрим настройки.

Вкладка “Налоговый учет” - флаг “Организация является плательщиком единого налога …” устанавливается для организаций, которые являются плательщиками ЕНВД. Соответственно, если органзия не платит данный налог, то галка не устанавливается.

Вкладка “Запасы” - служит для установки правил методов оценки стоимости товаров.

В программе три варианта:

- Средняя за месяц - данный метод будет определять себестоимость по всем товарам, которые были проданы в текущем месяце.

- ФИФО (взвешенная оценка) - будет определять себестоимость всех партий, будет учитываться единица проданных всех партий.

- ФИФО (скользящая оценка) - себестоимость будет определяться для каждой списанной партии отдельно, и остатки по складам не будут выводить среднее значение.

Вкладка “НДС” - пользователь настраивает ее в зависимости от особенностей учета НДС. Программа позволяет установить освобождение от уплаты НДС, реализацию услуг или товаров за территорией РФ и другие настройки.

“Раздельный учет по налогообложения НДС” - необходимо установить, если будут осуществляться операции реализации товара без НДС или с применением ЕНВД.

При установленном флаге “Применяется учет НДС по фактическому использованию” - данный функционал позволит входящему НДС при поступлении не приниматься к вычету, а отражаться при реализации.

Флаг “Применяется правило 5% порог при распределении НДС по видам деятельности” - устанавливается опция, если есть выручка от реализаций, которая не облагается НДС к принятию вычета и не превышает 5% от общей суммы выручки в текущем налоговом периоде.

Выпадающий список “Правило отбора авансов для регистрации счетов-фактур” - будет определять сроки учитывания счетов-фактур на аванс без авансов, которые еще в программе не учтены.

Для первичных документов списание НДС и статьи расходов устанавливаются в учетной политике, так как в документах данные настройки отображатся не будут.

Вариант учета НДС, выделенного из стоимости товаров, при изменении вида деятельности на не облагаемую НДС определяет порядок учета при соответствующих сменах вида деятельности партий товаров. Выбранный порядок учета определяет политику отнесения НДС, как уже принятого к вычету (подлежащего восстановлению), так и еще не принятого, но выделенного из стоимости товаров. В зависимости от выбранного варианта доступны к настройке статьи и аналитики отнесения НДС.

Эпидемия короновируса нанесла удар по всем сферам, особенно сильно она «прошлась» по малому бизнесу. Сейчас разве что только отчаянный бизнесмен не пытается разобраться с убытками. Перед многими предпринимателями встал выбор, продолжить деятельность или закончить ее. И прежде, чем принимать решение о закрытии собственного бизнеса, предлагаем подумать о переходе на патентную систему налогового обложения (ПСН). Ведь этот специальный режим, как и налог на проф. доход НПД, на данный момент считается одним из самых выгодных режимов, и, возможно, спасет ваше дело.

Почему? Ниже будут указаны преимущества режима.

Во-первых, налог на ПСН рассчитывается из основной доходности.

Во-вторых, использование патентной системы помогает освободиться от уплаты подоходного взноса, а в части осуществления предпринимательства, налога на добавленную стоимость и налога на имущественную собственность физ. лиц.

В-третьих, уменьшение количества деклараций – сдавать необходимо лишь декларацию 3-НДФЛ и отчётность по работникам в ПФР, ФСС и ФНС, если у вас они есть.

Однако применять ПСН могут только ИП, соблюдающие критерии, указанные в ст. 346 Налогового Кодекса России. То есть, число наемников не должно превысить 15 человек, выручка от распространения продукции, выполнения деятельности, оказания услуг не должна быть более 60 млн. рублей в год, и бизнесмен должен осуществлять только разрешённый тип деятельности, выделенный в вышеупомянутой статье.

Также человек занимающийся бизнесом, имеет правомочие на получение нескольких патентов по разным типам деятельности, однако придется вести раздельный учёт выручки. И законом не запрещено использовать ПСН вместе другими режимами налогового обложения.

При применении ПСН можно вести учет в программах 1С, при этом важно выполнить правильную настройку ПО и корректно заполнить справочники.

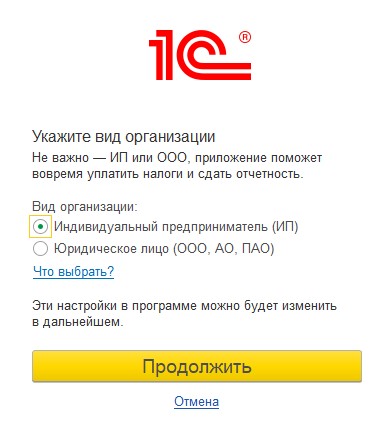

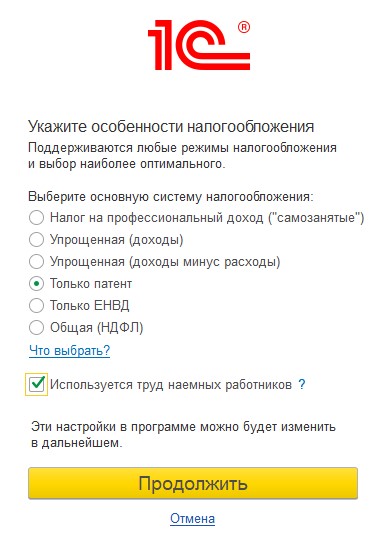

Рассмотрим, как начать вести учет бизнесмену, использующему ПСН в 1С: Бухгалтерия ред. 3.0.При первом включении программы, вам потребуется выбрать тип организации. В связи с тем, что в этой статье мы рассматриваем патентную систему, а её могут использовать лишь индивидуальные предприниматели, то выбор стоит сделать в пользу ИП.

После нажатия на клавишу «Продолжить» вы перейдёте ко 2 этапу настройки – выбору системы налогового обложения. Здесь необходимо помощью флага отметить пункт «Только патент» и указать, если ли у вас работники по найму. Если ПСН не считается вашей единственной системой налогового обложения, и вы совмещаете её с другим режимом, то в настройке стоит выбрать иную систему, а в будущем, при настройке учётной политики пометить флажком патент.

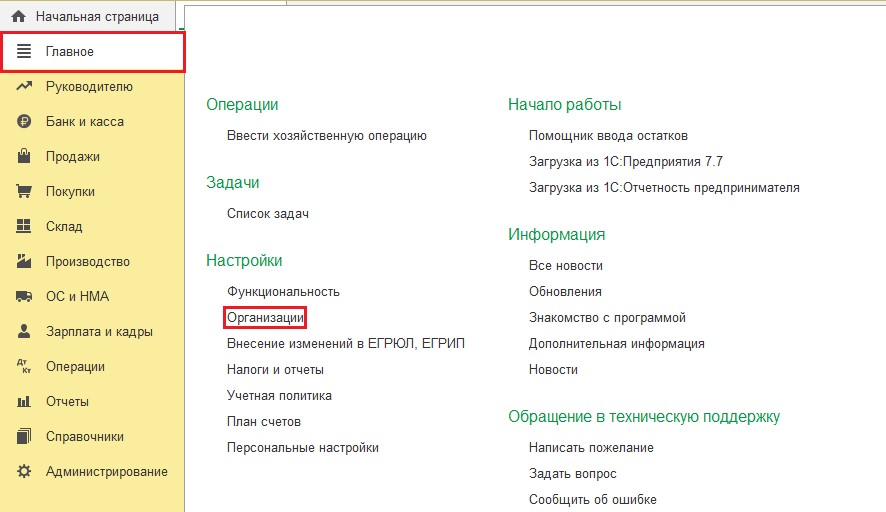

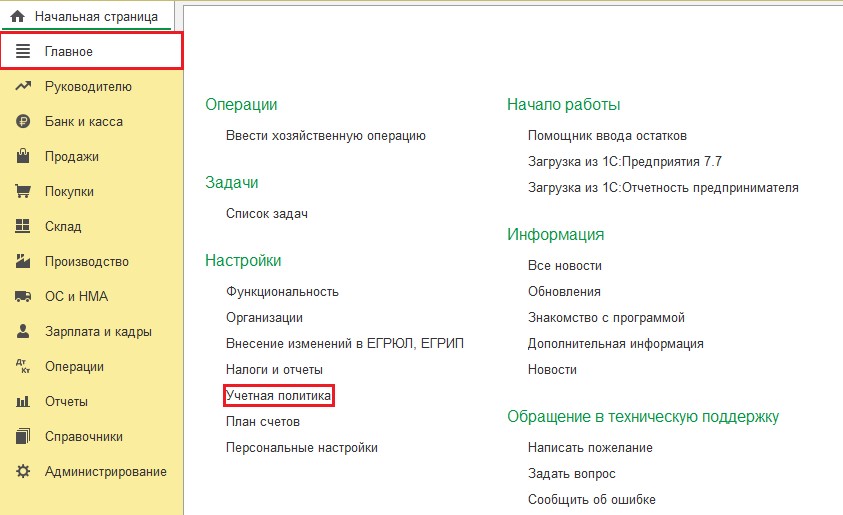

Затем нажмите на клавишу «Продолжить» и вы попадете в стандартный интерфейс программного продукта. Далее вам придется заполнить реквизиты ИП в справочнике «Организации», который находится во вкладке «Главное».

Так же, если в программе 1С ранее уже велась деятельность других организаций и у вас есть необходимость включить нового предпринимателя на патенте с помощью справочника.

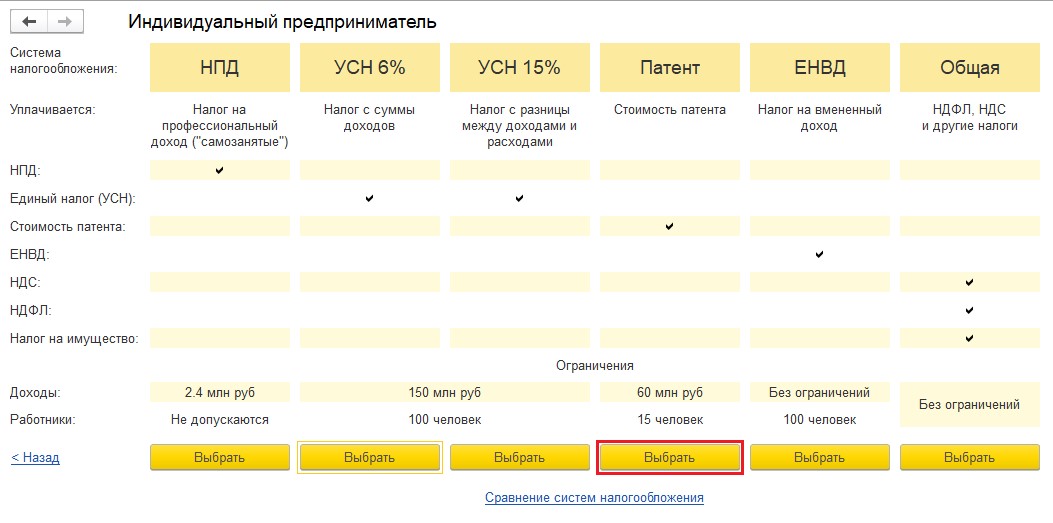

При формировании нового ИП из справочника «Организации» вам так же будет предложен перечень систем налогообложения, из которых надо выбрать «Патент».

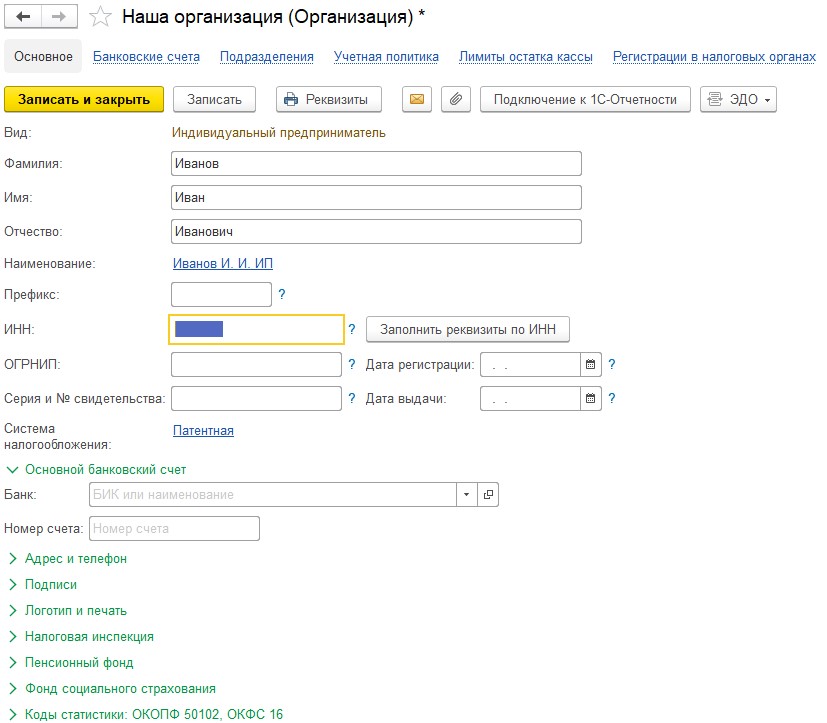

Для тех, кто воспользовался специальным помощником, утилита создала строчку в справочнике «Организации» - «Наше предприятие». Следует выбрать эту строчку, кликнув по ней мышкой два раза, а после заполнить все реквизиты предпринимателя.

После указания реквизитов, стоит их сохранить, кликнув на «Записать и закрыть». Для удобства, на панели окошка присутствует кнопка Реквизиты, нажав на которую вы получите печатного типа форму реквизитов для рассылки своим партнёрам.

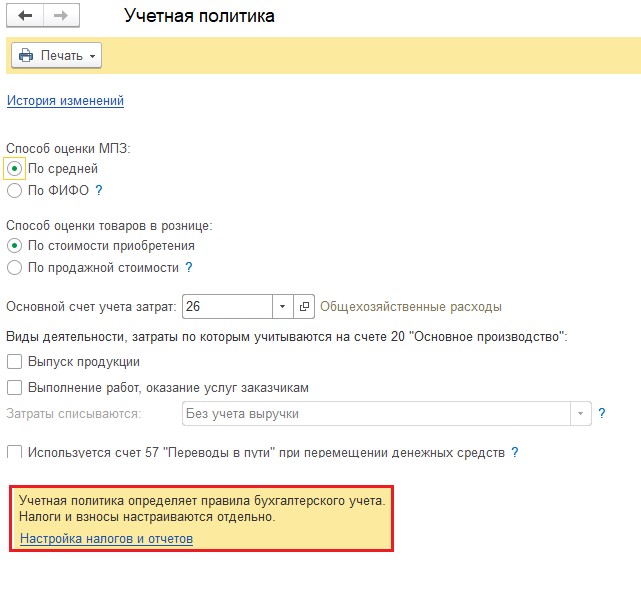

Прежде чем переходить к полноценной деятельности и вводу документации по предпринимательской деятельности, стоит заполнить учётную политику. Открыть её можно во вкладке «Главное», нажав на вкладку «Учётного типа политика».

Настройка УП для целей бух. учёта для ИП отличается от той же настройки для предприятий только числом заполняемых пунктов.

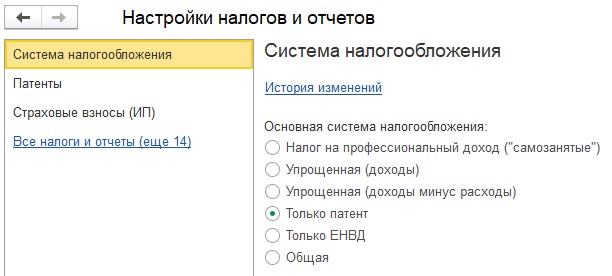

Внизу окошка «Учётная политика» есть переход на настройку УП для целей налогового учёта – «Настройка налогов и отчётности». Так же её можно открыть во вкладке «Главное» - «Налоги и отчёты».

Форма окна сформирована из закладок: три главные - это система налогообложения, перечень патентов и настройка взносов страховых, и четырнадцать вспомогательных, которые необходимо заполнять только при определенных обстоятельствах. Чаще всего это настройки печатных форм бумаг, которые можно изменить в будущем при работе с программой.

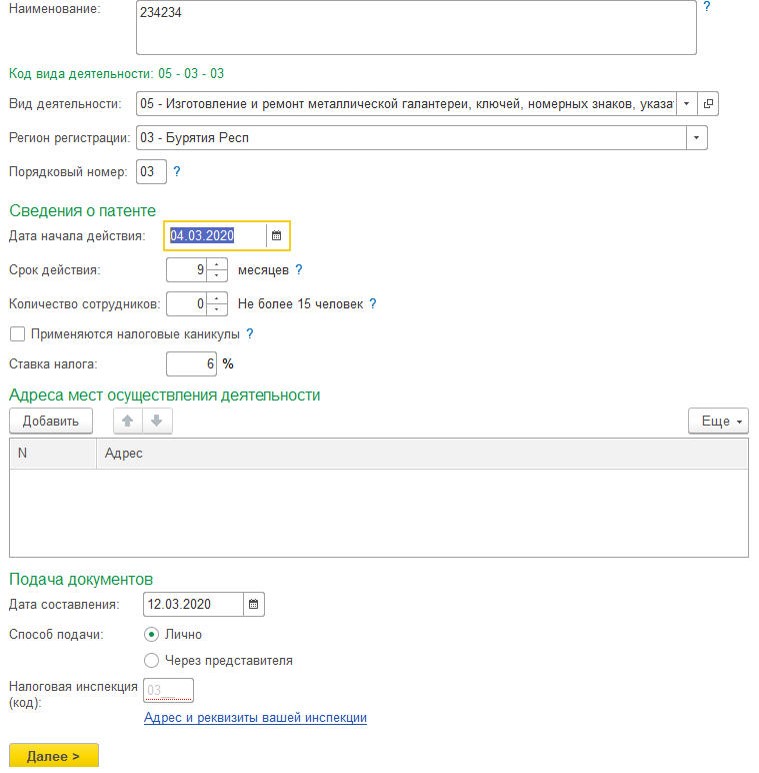

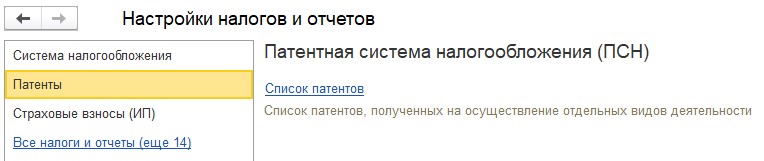

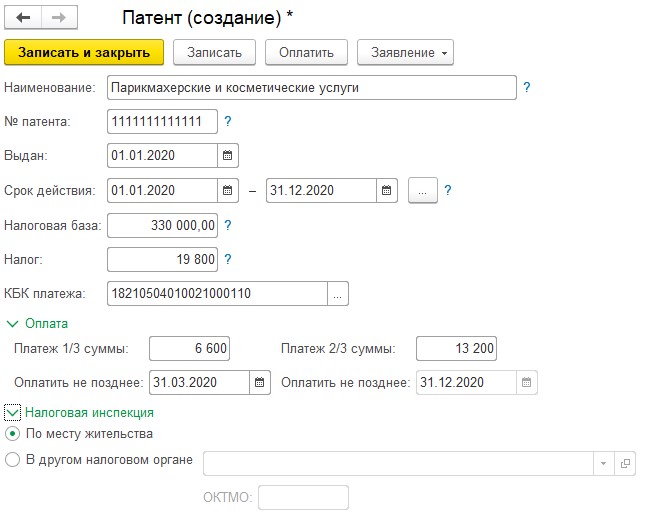

На вкладке «Патенты» потребуется перейти по ссылке «Перечень патентов» и посредством клавиши «Создать» ввести все используемые вами патенты. Строчка «Наименование» не должна совпадать с точным наименованием деятельности по патенту, достаточно вписать понятное вам название. Номер, день выдачи, период действия и остальные важные параметры вводятся из данных патента. Если у вас несколько патентов, то на каждый из них потребуется заполнить отдельное окошко.

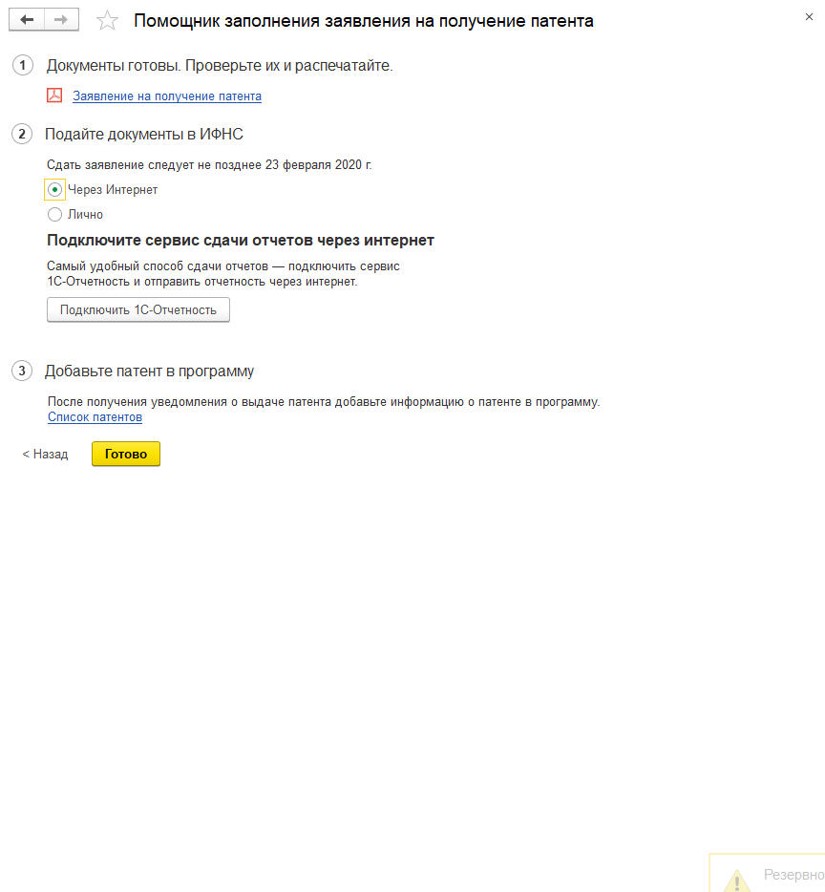

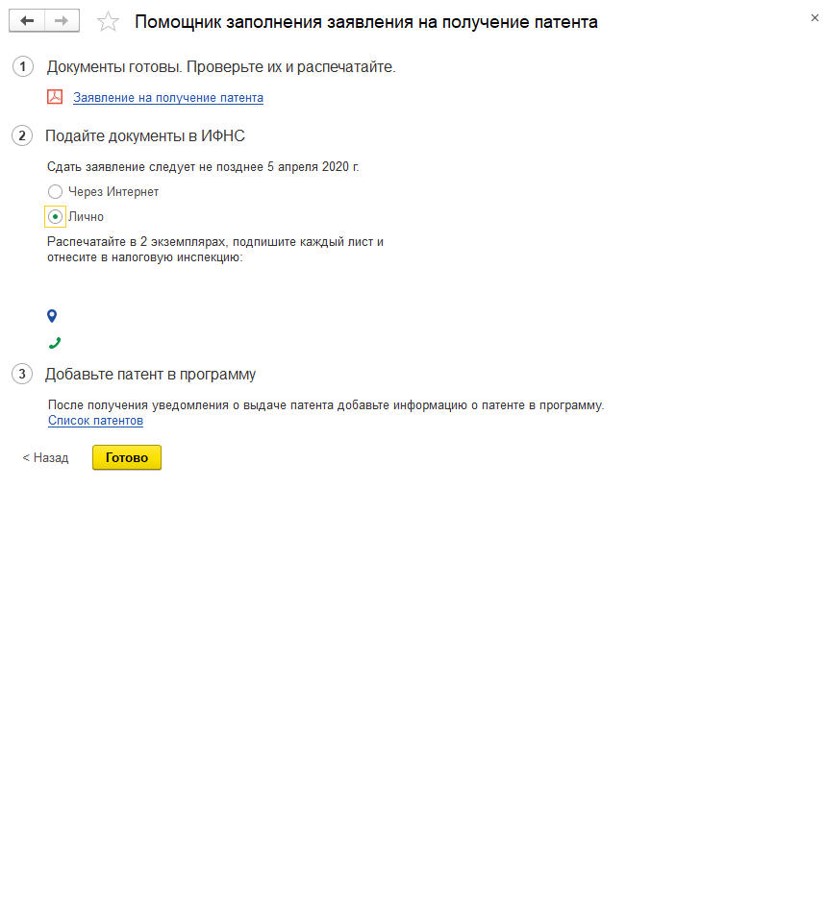

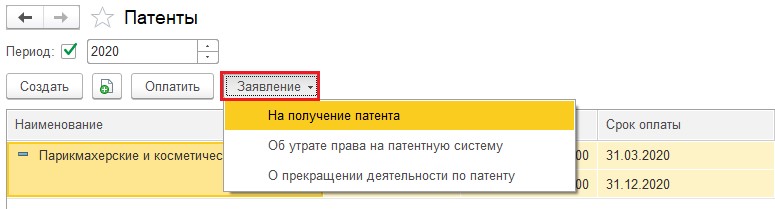

В окне с перечень патентов при помощи клавиши «Заявление» есть возможность введения и последующей распечатки заявок на получение патента, об утрате правомочий на него или о прекращении работы по патенту.

Можно считать этот функционал удобным, так как срок патента может составлять от одного до двенадцати месяцев. Естественно, по завершению срока надо или подавать новую заявку, или менять режим.

Снова перейдем к настройке налогов и отчетности, закрыв окошко со списком патентов.

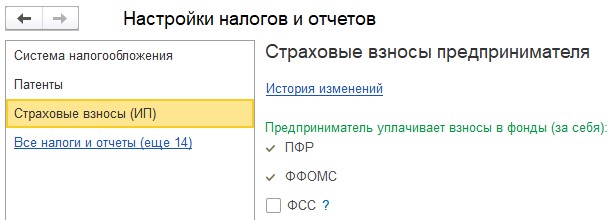

На вкладке «Страхового типа взносы» часть флагов стоит по умолчанию, так как того требует закон.

При использовании ПСН индивидуальные предприниматели должны выплачивать страховые сборы в ПФР и ФФОМС. Но бизнесмен вправе добровольным образом вступить в правовые отношения по обязательному соц. страхованию, для дальнейшего получения гос. пособий.

После выполнения всех вышеперечисленных манипуляций можно начать вести учет.

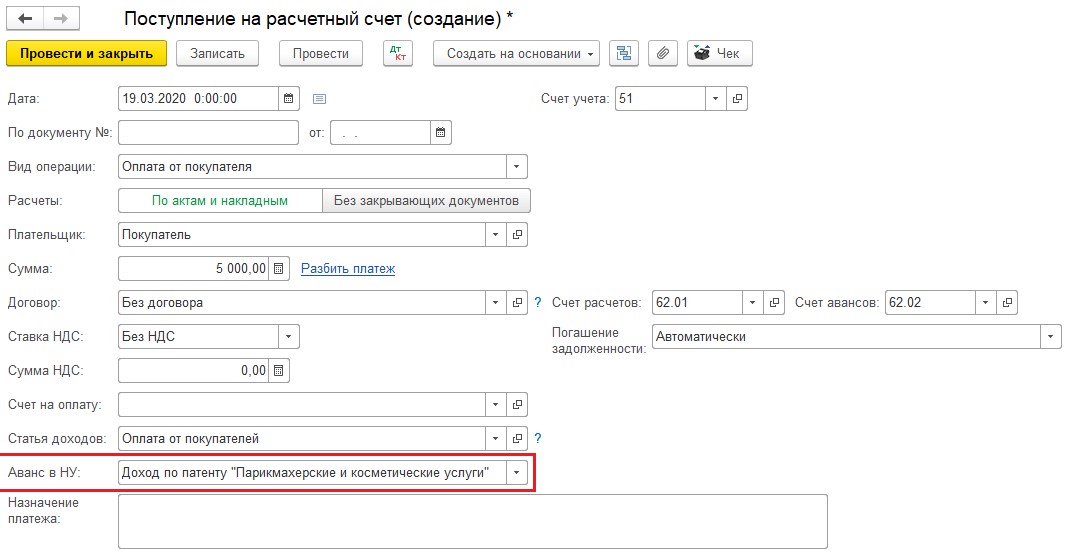

При вводе определенных операций, к примеру, при вводе документации «Поступление на РС» в разделе «Банковская организация и касса» - «Выписки из банка» требуется заполнять вид деятельности по патенту для учёта доходности.

Согласно ст. 346.53 НК РФ, налогоплательщики обязаны производить учёт доходов от реализации в книжки учёта доходов ИП.

В разделе «Отчёты» установлено автоматического типа создание книги доходов по патенту, а еще присутствует помощник заполнения 3-НДФЛ.

Читайте также: