Включить ндс в себестоимость ут 11

Опубликовано: 04.05.2024

«1С:Управление торговлей 8» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

- учет и распределение номенклатурных затрат;

- регистрация и распределение постатейных расходов;

- списание затрат на выпуски без заказов на производство;

- формирование активов и пассивов;

- расчет себестоимости выпуска продукции;

- учет прочих расходов и доходов;

- распределение расходов на финансовый результат.

Программа позволяет регистрировать и распределять расходы, формирующие стоимость оборотных активов — формирование полной стоимости приобретения и владения товарно-материальными ресурсами.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

Распределение расходов на себестоимость товаров

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

- количеству;

- себестоимости;

- весу;

- объему.

- склад — сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- номенклатура — сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- поступление товаров и услуг — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

- Выручка от продаж;

- Себестоимость продаж;

- Валовая прибыль;

- Прямые производственные затраты.

- подразделение — формирование затрат, связанных с деятельностью выбранного подразделения;

- направление деятельности — непосредственное влияние на финансовый результат предприятия по выделенному направлению деятельности;

- претензия клиента — оценка стоимости устранения полученных претензий;

- заказ клиента — формирование полной себестоимости выполнения заказа, возможность определить локальный финансовый результат по заказу;

- объект эксплуатации — контроль расходов, обеспечивающих использование, содержание, ремонт объектов эксплуатации (оборудование, здания и т. п.).

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

Настройка статьи расходов с правилом распределения на РБП

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

Формирование активов и пассивов

- перечисление налога;

- прочий расход;

- прочее поступление.

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- формирования ценообразующей политики предприятия;

- расчета экономической эффективности внедренных новаций;

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

- предварительный расчет — предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание;

- фактический расчет — выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

- средняя за месяц — стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО — стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

- регистрация расходов (доходов) — позволяет отразить возникновение произвольных расходов (доходов) по выбранной статье расходов (доходов);

- реклассификация расходов (доходов) — позволяет отразить перенос ранее сформированных расходов (доходов) на статье расходов (доходов) на другую статью расходов (доходов);

- списание расходов — оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов;

- сторнирование доходов;

- сторнирование расходов.

Обособленный учет финансовых результатов

«1С:Управление торговлей 8» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.

Платформа:

Конфигурация:

1. Предварительная настройка: Настройка методов оценки себестоимости.

1.1. Переходим к подсистеме «Финансы».

1.2. На панели навигации выбираем «Настройка методов оценки стоимости товаров».

1.3. Создаём и настраиваем метод оценки. Включаем опцию «Обновлять стоимость регламентным заданием».

2. Расчёт себестоимости с помощью регламентного задания.

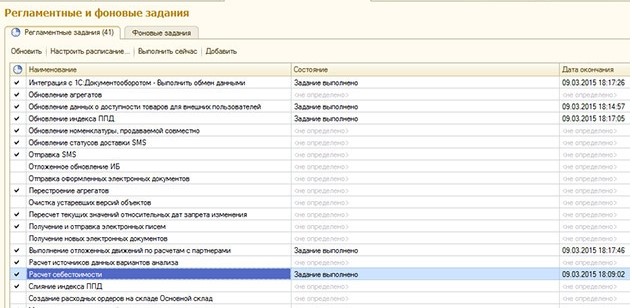

2.1. Переходим к подсистеме «Администрирование».

2.2. На панели навигации выбираем «Регламентные и фоновые задания».

2.3. Ручное выполнение регламентного задания.

2.3.1. Выбираем задание «Расчёт себестоимости» и нажимаем «Выполнить сейчас».

2.3.2. Если в базе есть документы, себестоимость по которым не рассчитана, в результате выполнения регламентного задания создаётся документ «Расчет себестоимости товаров» с вариантом расчета «Предварительный».

2.4. Автоматизация выполнения регламентного задания (ежемесячное выполнение).

2.4.1. Выбираем задание «Расчет себестоимости» и нажимаем «Расписание».

2.4.2. В расписании переходим на вкладку «Месячное». Отмечаем все месяцы. Устанавливаем «Выполнять в:» [ 1 ] «день месяца:» [ с начала ].

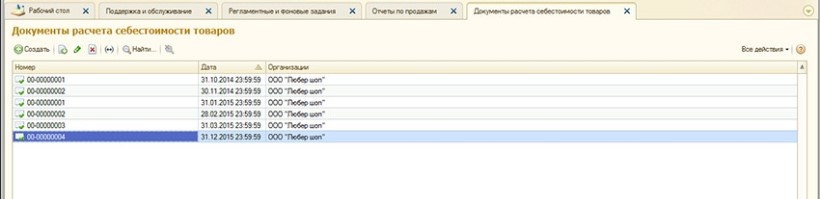

3. Расчёт себестоимости с помощью документа «Расчет себестоимости товара».

3.1. Переходим к подсистеме «Финансы».

3.2. На панели навигации выбираем «Регламентные документы».

3.3. Создаём новый документ. Тип документа – «Расчет себестоимости товаров».

3.4. Устанавливаем «Вариант расчета:»

- «Фактический» для окончательного расчёта себестоимости при закрытии периода,

- «Предварительный» для промежуточного расчёта себестоимости (используется для правильного формирования отчётов).

Рейтинг: 148

Краткий обзор

В этой статье рассматриваются следующие темы:

- Как расчитывается себестоимость ТМЦ по средней стоимости и методом ФИФО;

- Как учитываются складские перемещения в УТ 11;

- Какие существуют варианты расчёта себестоимости в УТ 11.

Как расчитывается себестоимость

Расчет по средней себестоимости

В УТ 11 расчет стоимости выбытия товаров по средней себестоимости выполняется по итогам месяца (средневзвешенная себестоимость). Это означает, что при расчете себестоимости выбывших товаров учитываются все поступления за месяц. При этом учитываются остатки товаров на начало месяца. Таким образом,

СтоимостьЕдиницы Товара = (ОстатокТовараНаНачалоМесяцаВСтоимостнойОценке + СтоимостьЗакупокТовараЗаМесяц) / (КоличествоНачальногоОстатка +КоличествоПоступления)

Различия в расчёте себестоимости в УТ 10.3 и УТ 11

В УТ 10.3 применяется классический партионный учет по методу ФИФО. При этом в системе хранится информация о стоимости каждой партии поступившего товара. Метод ФИФО предполагает, что при выбытии товара нужно списывать количество и стоимость товара последовательно с самых ранних, по времени поступления, партий.

В УТ 11 расчет себестоимости выполняется по методу ФИФО и основывается на положении бухгалтерского учета (ПБУ) "Учет материально - производственных запасов ПБУ 5/01". В соответствии с этим, вычисляется остаток товара на складе в количественном выражении. Далее, определяется стоимостная оценка остатка на конец месяца, которая соответствует расчету стоимости по методу ФИФО. Для этого количество и стоимость остатка товара собирается последовательно из последних, по времени поступления, партий, так как расчет по методу ФИФО подразумевает, что первые партии уже списаны. Затем определяется количество товара, выбывшего со склада за месяц. Определяется стоимость поступлений товара за месяц с учетом стоимости начального остатка и из этой величины вычитается стоимость остатка на конец месяца, вычисленная по методу ФИФО. Полученная величина обозначает стоимость списания товара за месяц. Стоимость списания единицы товара определяется как стоимость списания товара за месяц, деленная на количество товара, выбывшего за месяц. Себестоимость каждой отгрузки вычисляется как произведение стоимости единицы товара на количество списываемого товара.

Аналитика в себестоимости

Расчет себестоимости товаров в УТ 11 осуществляется в разрезе следующих аналитик:

- Организация, склад;

- Номенклатура, характеристика номенклатуры;

- Ряд других аналитик.

Стоимостной учет в разрезе аналитик ведется независимо. Одна позиция номенклатуры на разных складах может иметь разную себестоимость. Расчет себестоимости осуществляется по объектам аналитики. При этом каждый объект аналитики образуется указанными выше параметрами. Для каждого объекта аналитики составляется линейное уравнение. Таким образом, получается система линейных уравнений (СЛУ). Линейные уравнения составляются на основании тождества:

СтоимостьОстатковТоваровНаКонецМесяца = СтоимостьПоступленийЗаМесяц + СтоимостьНачальныхОстатков – СтоимостьСписанияЗаМесяц

Перед тем, как составить СЛУ, система вычисляет суммовой остаток, который должен остаться на складе по методу ФИФО. При этом стоимостная оценка остатка определяется по последним партиям.

Особенности расчета себестоимости

В расчете себестоимости по методу ФИФО в УТ 11 существуют некоторые особенности:

- Партия в явном виде отсутствует. Это значит, что невозможно получить отчет о стоимостной оценке партий. Для обособления конкретных партий нужно использовать дополнительные характеристики номенклатуры, либо обособленный учет по подразделениям/менеджерам;

- Все несписанные партии предыдущего месяца объединяются в одну партию. Количество и стоимость этой партии складывается из количества и стоимости несписанных партий;

- Все поступления одного товара от одного поставщика в пределах одних календарных суток считаются одной партией. Количество и стоимость этой партии складывается из количества и стоимости поступивших товаров;

- Все списания товаров в рамках одного месяца учитываются по средней стоимости независимо от используемого метода оценки товаров при списании (по средней стоимости, ФИФО);

- Перемещения товаров и другие операции без известной стоимостной оценки не используются в стоимостной оценке остатка товаров на складе на конец месяца. Это правило имеет исключение. Данные операции учитываются в стоимостной оценке остатков товаров на складе, в случае нехватки текущих поступлений товаров с известной стоимостью.

Плюсы и минусы методики

В сравнении с классическим партионным учетом в УТ 10.3 расчет себестоимости по методу ФИФО в УТ 11 имеет плюсы и минусы.

- Система не чувствительна к порядку ввода документов поступления и реализации;

- Существенно сокращено время расчета себестоимости и закрытия периода;

- Исключены махинации менеджеров со временем проведения документов за счет усреднения стоимости списанных товаров в рамках всех документов месяца.

- Отсутствие возможности партионной оценки после проведения документа реализации;

- Отсутствие возможности мгновенной оценки валовой прибыли при проведении документа реализации.

Как учитываются складские перемещения в УТ 11

В УТ 11 под складом понимается определенная территория, на которой хранится товар. Склад может быть представлен в виде стеллажей, полок и ячеек, предназначенных для хранения товаров. При этом система может вести учет товаров в каждой ячейке (адресный склад). Справочник "Склады (складские территории)" является иерархическим. Для группы складов можно настроить выбор этой группы в заказах и накладных на поступление (отгрузку) товаров. Если в одном документе поступления (отгрузки) необходимо учитывать операции по нескольким складам, то эти склады нужно поместить в группу складов. Если склады входят в разные группы (не связанные по иерархии), то проведение с ними групповых операций невозможно.

Для отражения операции перемещения ТМЦ с одного склада на другой предназначен документ "Перемещение товаров", который выполняет движения по регистру “Себестоимость товаров” в количественном выражении. Стоимостная оценка устанавливается документом "Расчет себестоимости товаров". Кроме этого осуществляются движения по регистрам Товары организаций, Товары на складах, Свободные остатки.

Какие существуют варианты расчёта себестоимости в УТ 11

В документе "Расчет себестоимости товаров" можно выбрать два варианта расчета:

- Предварительный,

- Фактический.

Предварительный расчёт себестоимости

В течение месяца рекомендуется многократно проводить расчет себестоимости с вариантом расчета “Предварительный”. Для этого в клиент-серверном варианте работы можно настроить регламентное задание. В этом случае расчет осуществляется относительно быстро. Расчет себестоимости каждого выбытия и стоимость остатков товаров не выполняется. Документ определяет среднюю стоимость товаров и записывает в регистр сведений “Стоимость товаров”.

Предварительную себестоимость удобно анализировать в отчетах “Доходы и расходы” и “Объем продаж по видам товаров”. Для формирования отчетов следует перейти в раздел “Финансы” и в панели навигации выполнить команду “Отчеты по финансам”.

Фактический расчёт себестоимости

После завершения месяца документ "Расчет себестоимости товаров" проводится с вариантом расчета “Фактический”. В этом варианте осуществляется расчет стоимости выбытия товаров и остатков товаров на складах. Дополнительные расходы распределяются на себестоимость товаров. Расчет себестоимости с вариантом расчета Фактический можно выполнять многократно в течение месяца при отсутствии проблем с производительностью информационной системы.

Заключительные замечания

Обычно в предприятиях, за редким исключением, документы не поспевают за реальными торговыми операциями и, как правило, вводятся в систему учёта задним числом, исправляются, перепроводятся и т. д. При большом товарообороте восстановление последовательности документов в УТ 10.3, расчёт себестоимости и закрытие периода требует значительных затрат. Преимущество УТ 11 в этих операциях может оказаться решающим фактором в выборе системы учёта предприятиями торговли, особенно для тех, кому для управленческого учёта важно получать результаты, независящие от порядка ввода документов поступления и продажи товаров.

Мы хорошо разобрались как работает программа 1С:Управление нашей фирмой, сделали десятки внедрений, рассчитали множество прибылей и убытков и порой мы сталкиваемся с вопросом, что программа неверно считает прибыль (валовую прибыль если быть точнее). В чем же проблема?

Разработчики УНФ очень стараются не мудрить в программе, сделать легкую, понятную и простую , для запуска которой не требуются миллионы рублей и годы работы (что с успехом по нашему мнению им удается). Вот и в вопросе учета НДС они тоже постарались не мудрить и реализовали самый простой (но не всем понятный) метод учета — всегда включают НДС в стоимость.

Что это на самом деле значит? Давайте разберемся подробно.

НДС в себестоимости на пальцах

Если Купили с НДС 18% и продали с НДС 18% (обычно так и происходит)

И продали его в 10 раз дороже за 11 800 рублей (цена с учетом НДС) Цифры взяты для удобства расчетов. Какая будет валовая прибыль?

Все кто имеют бухгалтерское образование захотят выделить НДС отдельно (так учит нас бухгалтерский учет, есть куча различных бухгалтерских счетов 19, 68, 90.03 ) и сделают следующие расчеты:

| Операция | Товар | НДС | Себестоимость | Выручка | Прибыль (вал.), с НДС |

|---|---|---|---|---|---|

| Покупка | Бетон | 180 | 1 000 | ||

| Продажа | Бетон | 1 800 | 1 000 | 11 800 | 9 000 |

Кстати, именно так валовую прибыль посчитает программа 1С:Бухгалтерия.

А как посчитает этот же пример 1С:УНФ?

Она включит НДС в стоимость.

| Операция | Товар | НДС | Себестоимость | Выручка | Прибыль (вал.), с НДС |

|---|---|---|---|---|---|

| Покупка | Бетон | - | 1 180 | ||

| Продажа | Бетон | - | 1 180 | 11 800 | 10 620 |

На всякий случай приложу отчет по валовой прибыли и УНФ, где смоделирована эта ситуация.

У нас получается, прибыль рассчитанная в 1С:Бухгалтерии (а именно 9 000 рублей) не равна прибыли 1С:УНФ (10 620 рублей). Это что значит?

Поэтому чтобы получить сравнимые цифры надо, например, из Валовой прибыли с НДС выделить НДС = 10 620 * 100 / 118 = 9 000.

К сожалению, одной 1С:УНФ для повышения прибыли недостаточно =)

Причем, бухгалтер будет с уверенностью заявлять, что правильная цифра у этого примера это 9 000 рублей.

Разработчики напоминают, что УНФ не умеет считать налог НДС, но позволяет отразить результат расчета. В нашем примере НДС к уплате = 1 800 - 180 = 1 620.

Рассчитанный НДС (готовый к отражению в декларации по НДС) мы можем зафиксировать в УНФ в документе «Начисление налогов».

Причем, можем заморочиться и разбить налог по Заказам покупателя (только надо хорошо себе объяснить как именно и зачем).

А общий результат работы компании надо смотреть в отчете — Финансовый результат (не забываем делать Закрытие месяца, а то отчет будет пустой).

Получается, никто никого не обманывает, обе программы дают одинаковую цифру хоть и при разных последовательностях действий.

А есть те, кого не удовлетворяет?

Ну давайте представим.

Если купили 1 м³ Без НДС и 1 м³ с НДС, а продали все с НДС

Рассмотрим более сложный пример. Обычно мы покупаем все товары у поставщиков на общей системе налогообложения, но пришлось (чтобы не сорвать срок поставки) экстренно закупить товар у поставщика на УСН (то есть без НДС) но за ту же цену.

В этом случае должны быть такие расчеты:

| Операция | Товар | НДС | Себестоимость | Выручка | Прибыль (вал.) |

|---|---|---|---|---|---|

| Покупка | Бетон | 180 | 1 000 | ||

| Покупка | Бетон | - | 1 180 | | |

| Продажа | Бетон | 3 600 | 2 180 | 23 600 | 17 820 |

А в программе 1С:УНФ это будет выглядеть так:

Рентабельность опять вышла 90%, но получить валовую прибыль без НДС методом обратного счета в данном случае некорректно, у нас не весь товар с НДС, а только часть.

Попробуем поступить в соответствии с рекомендацией разработчиков и отразим НДС к уплате в Начислении налогов.

Общий финансовый результат мы получаем верно. Но если подумать логически, то мы можем нашу ситуацию (что покупали товар как с НДС, так и без НДС) воспринимать двояко:

- можно думать, что покупка товара без НДС — это случайное отклонение от правил и можно особо это никак не учитывать, просто снизится маржа всей фирмы

- можно включить в себе аналитика и сказать, что по бетону у нас плавающая рентабельность в зависимости от того какую конкретную партию товара мы продали и это можно и нужно учесть, рентабельность каждого заказа должна быть разной

Каждый вариант верный, все зависит от конкретной ситуации и мнения того, кто смотрит отчеты. Но, допустим, мы включаем аналитический подход и как же нам увидеть разную рентабельность заказов в УНФ?

Для этого мы вспоминаем, что можем начислять НДС к уплате в разрезе Заказов покупателей, поэтому, немного помучив бухгалтера мы получаем вот такую таблицу начисления НДС.

И, соответственно вот такой финансовый результат в разрезе Заказов покупателей.

Замечу, задача начисления НДС в разрезе заказов не очень тривиальна и может потребовать от бухгалтера значительный усилий.

Какие выводы можно сделать?

Причем, по моему мнению, выбранный разработчиками вариант отражения НДС проще для пользователей (директоров, собственников бизнеса) и подходит большинству компаний.

Ну, а тем компаниям, кому нужен сложный замороченный учет НДС в себестоимости (как у нас во втором примере) можно порекомендовать придумать вариант разбиения НДС по заказам покупателя, ну или решения класса ERP или Комплексную автоматизацию, но стоимость подобной рекомендации может легко вылезать за миллион рублей (которые обычно идут на внедрение этих программ), надо всегда это помнить.

Ну и как обычно напоминаем, что если вам надо «распутаться» в УНФ, разобраться в ее механизмах и начать получать от программы толк — обращайтесь в Простые решения .

Расчет себестоимости в УТ 11 дает возможность эффективно вести управленческий учет на крупных предприятиях и в торговых холдингах, несмотря на беспорядочность документооборота. Также эта функция позволяет систематизировать информацию о движении товаров и их продажах. Дело в том, что обычно в торговых организациях документооборот почти всегда отстает от проведения операций. Отчеты вводятся в базы данных задним числом, перепроверяются и редактируются. Если документов много, вся эта работа и ее упорядочивание на платформе 1С:Предприятие Управление торговлей 10.3 будет занимать слишком много времени. При этом задания к расчету себестоимости в УТ 11 выполняются на порядок быстрее, поэтому эта версия имеет большое преимущество.

На платформе УТ 11 есть два варианта определения отпускной цены: предварительный и фактический. Первый вид используется для промежуточного сбора данных в течение месяца. Предварительный расчет себестоимости может проводиться, например, ночью или в обед, когда система меньше всего нагружена. С помощью этой функции можно получить только приблизительные данные. Но это делается быстрее, в результате чего информационная база не блокируется надолго. При предварительном расчете себестоимости в УТ 11 нужно всегда использовать вариант «средняя за месяц». Также в нем не учитываются транспортно-заготовительные расходы. Корректные результаты отображаются только в отчете «Доходы и расходы», а также в группе «Валовая прибыль».

Фактическое определение отпускной цены позволяет собирать точные данные о движениях товаров на конкретный месяц. Информация собирается в документах расчета себестоимости товаров в УТ 11. При этом вычисления выполняются медленнее, что повышает общую нагрузку на систему. Фактический расчет себестоимости в «Управлении торговлей» 11 версии может проводиться тремя способами: средняя за месяц, ФИФО (скользящая оценка), ФИФО (взвешенная оценка).

Способы расчета себестоимости в УТ 11

- Средняя оценка за месяц. Такие вычисления производятся по его окончании. При этом каждому товару определяется одинаковая отпускная цена. Итоговые значения вычисляются по формуле:

себестоимость = (остаток стоимости в начале месяца + приход по цене за месяц) / (количественные остатки в начале месяца + количественный приход за месяц).

- ФИФО (скользящая оценка). Такое задание к расчету себестоимости в УТ 11.0 отсутствовало. При этом функция была в версиях 9.2, 10.3. Особенностью при таком способе является то, что первыми выбывают товары, которые поступили сначала. Акцент при таком расчете делается на расход давно поступивших позиций. Итоговые данные отображаются в отчете «Анализ себестоимости товаров» и его расшифровках. Версия УТ 11.1 позволяет учитывать партии при любом способе определения первоначальной цены. В любой момент можно поменять способ.

- ФИФО (взвешенная оценка). Эта функция имеет несколько важных особенностей. Во-первых, каждое списание в месяце имеет одну первоначальную стоимость. Во-вторых, цена всех остатков товара в начале месяца сворачивается до 1 партии. В-третьих, все поступления товаров за день сворачиваются до 1 партии, даже если у них разные поставщики. В версии УТ 11.1 всех этих особенностей нет. От предыдущей редакции осталась только одна: все товары за месяц списываются по их средней стоимости. ФИФО помогает рассчитать только цену остатков. Формула для выявления себестоимости в 1С:Управление торговлей 11:

себестоимость = (остаток в цене в начале месяца + приход по цене за месяц – цена остатка) / (количественный остаток в начале месяца + количественный приход за месяц – количественный остаток в конце месяца).

Под ценой остатка имеется ввиду стоимость партий, которые поступили последними, при этом их количество соответствует остатку.

Иногда расчет отпускной цены по среднему значению за месяц и ФИФО (взвешенной оценке) путают с методикой РАУЗ. Эти способы имеют общие черты, но все же не являются одинаковыми.

Как происходит расчет себестоимости в УТ 11?

Когда проводится вычисление средней оценки за месяц или ФИФО (взвешенной оценки), платформа строит систему линейных алгебраических уравнений (СЛАУ). При этом уравнений получается столько, сколько комбинаций организаций, складов, номенклатур.

Каждое уравнение строится по формуле:

цена остатка = цена начального остатка + цена поступления – цена выбытия.

Интересно, что указанная выше формула подходит к любому способу расчета себестоимости в 1С:Управление торговлей 11. Она применяется при средней оценке за месяц и ФИФО (взвешенной оценке). В случае полного списания товаров общая первоначальная цена будет одинаковой при любой из указанных методик.

Если расчет ведется по средней оценке за месяц, заводская стоимость остатка и выбытия совпадут. Когда требуется рассчитать по ФИФО (взвешенной оценке), цена остатка будет определяться через сумму поступления последних партий товаров, составляющих остаток. Если первоначальная цена определяется способом ФИФО (скользящей оценкой), система линейных алгебраических уравнений не нужна. Результат вычисляется на основе данных из регистра партий товаров.

При определении себестоимости в 1С:Управление торговлей 11 по средней оценке за месяц и ФИФО (взвешенной оценке) применяются оптимизированные способы решения СЛАУ. Такие операции имеют множество узлов расчета. На вычисление уравнений без механизмов оптимизации уходит слишком много времени.

Преимущества и недостатки метода ФИФО (взвешенной оценки)

По сравнению с партионным методом учета на УТ 10.3 способ ФИФО (взвешенной оценки) сложнее. Из-за этого можно выделить ряд его плюсов:

- стоимость списанных товаров во всех документах за месяц усреднена. Это позволяет не волноваться о махинациях менеджеров;

- расчет себестоимости в УТ 11 и закрытие периода проводятся быстрее;

- для системы больше не важен порядок ввода документов поступления и реализации.

- нет партионной оценки после проведения документа реализации;

- нет возможности мгновенно оценить валовую прибыль. Это зачастую требуется при проведении документа продажи.

Однако при этом организации переходят на последние версии программного обеспечения, ориентируясь на все более улучшающиеся стандарты качества компании 1С. Новые методики расчетов дают широкие возможности для ведения современного управленческого учета в компаниях любого масштаба.

Как рассчитать себестоимость в УТ 11.1?

Первый способ. В конце каждого месяца в отчетный период нужно создавать документ расчета себестоимости товаров в УТ 11. Для этого переходим по следующим разделам: «Продажи – Документы расчета отпускной цены товаров».

Второй способ. Выбираем вкладку «Администрирование», переходим по кнопкам: «Поддержка и обслуживание – Регламентные и фоновые задания – Расчет заводской цены – Выполнить сейчас». Чтобы не пропустить сроки проверки данных, можно создать регламентное задание. По нему программа будет собирать данные 1 раз в месяц в документе расчета себестоимости товаров в УТ 11, как это показано на скриншотах.

Опасность неверного расчета отпускной цены

Для повышения эффективности работы торговых организаций разработаны сложные системы управленческого учета. Они позволяют, в том числе, отслеживать уровень продуктивности и изменять вектор развития компании в зависимости от полученных данных. При расчете себестоимости через 1С:Предприятие Управление торговлей 11 малейшая ошибка, закравшаяся в формулу, приводит к получению недостоверных результатов. Это, в свою очередь, ведет к серьезным убыткам, особенно если речь идет о крупной организации с большим товарооборотом. Именно поэтому на разработчиках, которые отлаживают вычислительные функции, лежит огромная ответственность. Такие специалисты должны знать не только, где в УТ 11 расчет себестоимости, но и разбираться в нюансах отрасли клиента. Все эти качества может подтвердить документ, свидетельствующий о том, что организация-подрядчик является аккредитованным партнером компании 1С. Для качественной настройки и поддержки работы программного обеспечения и формирования документов расчета себестоимости товаров в УТ 11 лучше обратиться к профессионалам. В итоге это поможет сэкономить время и средства.

Читайте также: