Может ли ип на упрощенке быть плательщиком ндс в рк

Опубликовано: 29.04.2024

Работа с НДС — это дополнительная налоговая нагрузка, которая дает преимущества перед спецрежимниками. Поэтому многие ООО выбирают НДС. А может ли ИП работать с НДС? - читайте в статье.

Налоговая система для ИП с НДС

НДС — это налог, который платит бизнес, выбравший общую систему налогообложения. Это может быть как юридическое лицо, так и индивидуальный предприниматель. Работать с НДС могут все ИП, которые:

- не подавали заявление на применение одного из спецрежимов: УСН, ПСН, НПД;

- работали на спецрежиме, но потеряли право на его применение;

- совмещает ОСНО с ЕНВД или ПСН.

ИП сразу после регистрации оказывается на общем режиме и платит НДС. Чтобы перестать уплачивать налог, он должен подать заявление о применении одного из спецрежимов, на котором его освободят от уплаты НДС:

- УСН «Доходы» и «Доходы минус расходы»;

- ПСН;

- Налог на профессиональный доход (НПД);

Иногда предприниматель на специальном режиме тоже может платить НДС. Это происходит, если:

- ИП выставил покупателю счет-фактуру с НДС;

- ИП является налоговым агентом по НДС;

- ИП занимается импортом.

Плюсы работы с НДС для ИП

Индивидуальный предприниматель при работе с НДС получает следующие преимущества.

Можно выставлять счета-фактуры

Это важно для других компаний на ОСНО, так как у них появляется право принять «входной» НДС к вычету.

Например, ООО «Альфа» занимается производством столов. Цена стола — 12 000 рублей, в том числе НДС — 2 000 рублей. У «Альфы» есть поставщик-ИП, который продает сырье для изготовления одного стола за 5 000 рублей, в том числе НДС — 1 000 рублей. В таком случае НДС к уплате у ООО «Альфы» составит:

2 000 — 1 000 = 1 000 рублей.

А вот если ООО «Альфа» купить сырье у предприниматели на упрощенке, компания не сможет получить счет-фактуру и принять НДС за отгрузку к вычету. Налог к уплате будет равен 2 000 рублей.

Можно принимать НДС к вычету

Правило с вычетом НДС работает и в обратном порядке. Сам ИП может получать счет-фактуры от своих поставщиков и подрядчиков и принимать НДС к вычету.

Можно вести любые виды деятельности

Любой спецрежим имеет ограничение по виду деятельности, по выручке, по количеству сотрудников, стоимости основных средств и так далее. На ОСНО же ИП может заниматься всем, чем захочет. Исключение — виды деятельности, которые закрыты для всех предпринимателей независимо от системы налогообложения:

- производство и продажа алкоголя;

- производство лекарств;

- выдача микрозаймов гражданам;

- организация ломбардов;

- банковские услуги;

- услуги по страхованию;

- управление инвестиционными фондами;

- ремонт, разработка и испытания авиационной техники;

- разработка, ремонт, утилизация, производство и торговля товарами военного назначения и так далее.

Минусы работы с НДС для ИП

Выбрав ОСНО, ИП столкнется со следующими недостатками этой системы.

Рост налоговой нагрузки

НДС — это дополнительный налог. Даже несмотря на право принимать «входящий» НДС к вычету, часть налога вы все равно будете платить в бюджет. Кроме того, на ОСНО вместе с НДС вы столкнетесь с НДФЛ по ставке 13 %.

Усложнение документооборота

На общем режиме вы будете выставлять счет-фактуру. В его заполнении есть свои особенности, которые перечислены в Постановлении Правительства РФ от 26.12.2011 № 1137. Отказаться от выставления счета-фактуры нельзя.

Усложнение учета

ИП с НДС обязан ежеквартально сдавать декларации по НДС. Делать это можно только в электронном виде, а значит возникнут дополнительные расходы на электронный документооборот. Кроме того, предприниматель обязан вести Книгу покупок и продаж.

Больше штрафов

Чем больше у ИП отчетности и налогов к уплате, тем больше вероятность налететь на штрафы. Например,за несвоевременную сдачу декларации или неуплату НДС.

ИП на ОСНО без НДС

По общему правилу предприниматель на общем режиме платит НДС, но бывают ситуации, когда этого делать не нужно.

ИП освобожден от НДС

Предприниматель на ОСНО может получить освобождение от НДС при соблюдении условий из п. 1 ст. 145 НК РФ:

- выручка по облагаемым НДС операциям за последние 3 месяца составила не более 2 млн рублей;

- ИП не реализует подакцизные товары.

Освобождение касается только операций, совершенных на территории РФ. При вывозе товаров за рубеж НДС сохраняется.

Освобожденный от НДС предприниматель:

- не начисляет и не уплачивает НДС;

- не сдает декларации;

- не ведет книгу покупок;

- выставляет покупателю счет-фактуру, где делает пометку «Без налога (НДС)» и регистрирует его в книге продаж;

- не принимает «входной» НДС к вычету, а включает его в стоимость приобретенных товаров и услуг.

Освобождение получают на 12 календарных месяцев. Подав в инспекцию заявление об освобождении от НДС, отказаться от него будет будет нельзя (п. 4 ст. 145 НК РФ). Однако право на освобождение можно потерять при наступлении одного из событий:

- выручка за 3 последовательных месяца превысила 2 млн рублей;

- ИП начал продавать подакцизные товары.

ИП проводит операции без НДС

Законом предусмотрен ряд операций, которые не облагаются НДС. Все они перечислены в п. 2 ст. 149 НК РФ:

- реализация медицинских изделий;

- оказание медицинских услуг;

- оказание услуг по присмотру и уходу за детьми в организациях дошкольного образования;

- оказание услуг по перевозке пассажиров;

- оказание ритуальных услуг;

- реализация монет из драгоценных металлов и так далее.

От НДС освобождены операции, которые в соответствии со ст. 39 НК РФ не признаются реализацией:

- связанные с обращением валюты, кроме целей нумизматики;

- передача основных средств, нематериальных активов и другого имущества при реорганизации;

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при его выходе или ликвидации общества.

При совершении вышеперечисленных операций ИП не платит НДС, но сдает в ИФНС декларацию в установленные сроки.

Сроки сдачи декларации у ИП с НДС в 2021 году

Налоговый период по НДС — квартал. Поэтому ИП с НДС ежеквартально подает декларацию в ИФНС в срок до 25 числа месяца, следующего за отчетным кварталом.В 2021 году предприниматель отчитывается по НДС в сроки, указанные в таблице.

| Крайний срок | Налоговый период |

|---|---|

| 25 января 2021 года | IV квартал 2020 года |

| 26 апреля 2021 года | I квартал 2021 года |

| 26 июля 2021 года | II квартал 2021 года |

| 25 октября 2021 года | III квартал 2021 года |

Сроки уплаты НДС у ИП на ОСНО в 2021 году

Несмотря на то, что отчетность по налогу ежеквартальная, уплачивайте его ежемесячно равными частями до 25 числа каждого месяца. Разберем порядок уплаты на примере.

По итогам I квартала 2021 года у ООО «Альфа» НДС к уплате 900 000 рублей. Уплатите налог в следующие сроки:

- 300 000 рублей — до 26 апреля 2021 года;

- 300 000 рублей — до 25 мая 2021 года;

- 300 000 рублей — до 25 июня 2021 года.

Можно ли уплачивать НДС ежеквартально, мы рассказывали в нашей статье.

Сроки уплаты НДС в 2021 году собраны в таблице.

| Крайний срок | Платеж |

|---|---|

| 25 января 2021 года | Первая треть платежа за IV квартал 2020 года |

| 25 февраля 2021 года | Вторая треть платежа за IV квартал 2020 года |

| 25 марта 2021 года | Последняя часть платежа за IV квартал 2020 года |

| 26 апреля 2021 года | Первая треть платежа за I квартал 2021 года |

| 25 мая 2021 года | Вторая треть платежа за I квартал 2021 года |

| 25 июня 2021 года | Последняя часть платежа за I квартал 2021 года |

| 26 июля 2021 года | Первая треть платежа за II квартал 2021 года |

| 25 августа 2021 года | Вторая треть платежа за II квартал 2021 года |

| 27 сентября 2021 года | Последняя часть платежа за II квартал 2021 года |

| 25 октября 2021 года | Первая треть платежа за III квартал 2021 года |

| 25 ноября 2021 года | Вторая треть платежа за III квартал 2021 года |

| 27 декабря 2021 года | Последняя часть платежа за III квартал 2021 года |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет облагаемых и необлагаемых НДС операций. Сервис отлично подойдет ИП на ОСНО и любом из спецрежимов. Встроенный календарь напомнит о сроках сдачи отчетности. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Жарияланған күн 26.03.2021

Самым простым и удобным налоговым режимом для казахстанских предпринимателей считается режим на основе упрощенной декларации («упрощенки»). Режим предполагает минимизацию учетных процедур, легкость составления и сдачи отчетности, что позволяет владельцу обойтись без помощи бухгалтера, особенно если ИП не использует труд наемных работников. Об особенностях упрощенного режима для ИП узнайте далее…

Кто из ИП может применять режим «упрощенки»?

Применять «упрощенку» могут ИП, одновременно соответствующие следующим критериям:

Таблица 1. Кто может применять «упрощенку».

Численность работников (включая самого ИП)

Подразделения, филиалы или объекты обложения в других населенных пунктах

Нет подразделений, филиалов и объектов обложения в других городах

Оборот за полгода (наличный и/или безналичный расчет, но без применения ТИС)

24 038 МРП (70 118 846 тг. в 2021 г.)

Оборот за полгода, если применяется только ТИС, но не применяется наличный расчет

70 048 МРП (204 330 016 тг. в 2021 г.)

Оборот за полгода, если применяется и наличный расчет и безналичные расчеты с использованием ТИС

24 038 МРП +70 048 МРП = 94 086 МРП

(274 448 862 тг. в 2021 г.)

Все, кроме тех, что указаны в пп.3 п.2 ст.683 НК РК

ВАЖНО! С 01.01.2021 г. в Казахстане МРП составляет 2 917 тг.

Все вопросы, связанные с режимом «упрощенки» регулируются ст. 683 НК РК.

Если нарушен хотя бы один из пунктов, ИП с упрощенки переходит на общеустановленный режим.

Обратите внимание, что использование ТИС (трехкомпонентной интегрированной системы) при приеме безналичных расчетов позволяет существенно увеличить предел полугодового оборота. Поэтому, если обороты велики и есть риск превысить лимит и потерять право на применение упрощенки, стоит установить ТИС.

Согласно пп.72-1 п.1 ст.1 НК РК, ТИС – интегрированная система, включающая в себя:

- онлайн ККМ;

- устройство для приема безналичных платежей (например, POS –терминал);

- автоматизированную систему учета товаров .

Применение ТИС позволяет автоматизировать учет товаров, а также учет выручки, полученной от покупателей:

- наличными;

- платежными картами;

- перечислением на банковский счет.

Таким образом, ее применение не только позволит увеличить лимит полугодового оборота для упрощенки, но и даст много других преимуществ, в т.ч. ведение налогового учета и формирование налоговой отчетности (ф.910.00).

Какие налоги должен платить ИП на упрощенке?

ИП на упрощенке уплачивает следующие виды налогов и взносов:

- 3% от дохода (платеж расщепляется на 1,5% подоходный налог (ИПН) и 1,5% социальный налог);

- 10% от своей зарплаты –обязательные пенсионные взносы за себя;

- 3,5% от своей зарплаты – соцотчисления за себя;

- 5% от 1,4 МЗП (т.е. сумму 2 975 тг. на 2021 г.) – взносы на медстрахование за себя (ОСМС).

Если ИП нанимает работников, дополнительно к вышеперечисленным платежам необходимо уплачивать за них (от суммы зарплаты):

- 10% ИПН (индивидуальный подоходный налог);

- 10% ОПВ (обязательные пенсионные взносы);

- 3,5% СО (социальные отчисления);

- 2% ОСМС (обязательное медстрахование);

- 2% ВОСМС (взносы на медстрахование).

Соцналог за работников ИП не платит. Расчет налогов за ИП и за сотрудников, вы можете рассчитывать на онлайн калькуляторе

За работников, трудящихся не по трудовым договорам, а по договорам ГПХ, ОПВ в 2021 г. составляют 10%.

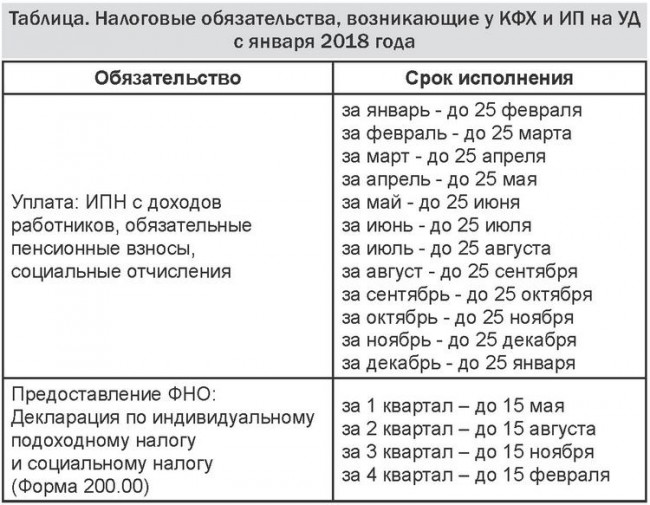

Налоговым периодом для уплаты 3% от дохода ИП на упрощенке является полугодие. Остальные платежи уплачиваются ежемесячно до 25 числа следующего месяца (т.е. до 25 февраля –за январь и т.д.).

Важно! В течение периода с 01.01.2020-31.12.2022 г. субъекты малого и микропредпринимательства, применяющие спецрежимы (в т.ч. «упрощенку») освобождаются от уплаты 3% - ИПН и соцналога.

Согласно Предпринимательского кодекса, критерии отнесения к субъектам малого и микропредпринимательства следующие:

Таблица 2. Какие ИП относятся к субъектам малого и микропредпринимательства.

Среднегодовая численность работников

300 000 МРП (875 100 000 тг. в 2021 г.)

30 000 МРП (87 510 000 тг. в 2021 г.)

Принимая во внимание ограничения по численности персонала и по доходам, установленные для спецрежима «упрощенки», все предприниматели, применяющие ее автоматически относятся к субъектам малого или микропредпринимательства. А значит имеют право на освобождение от уплаты ИПН и соцналога до 01.01.2023 г.

Исключение составляют те ИП на упрощенке, кто занят в сфере:

- игорного бизнеса;

- оказания охранных услуг;

- производства или оптовой реализации подакцизной продукции (алкоголь, сигареты);

- проведения лотерей;

- ВЭД (кроме импорта и экспорта с территории стран ЕАЭС).

Такие ИП не освобождаются от уплаты ИПН и соцналога.

Важно! Те ИП на упрощенке, кто ведет ВЭД со странами ЕАЭС (Россия, Беларусь, Кыргызстан, Армения), от уплаты ИПН и соцналога освобождены.

Какую отчетность сдает ИП на упрощенке?

ИП на упрощенке обязаны отчитываться раз в полугодие по форме 910.00

- сдать форму следует с 01.07. по 15.08;

- уплатить 3% налога – до 25.08.

- сдать форму следует с 01.01. по 15.02. следующего года;

- уплатить 3% налога – до 25.02. следующего года.

Нужно ли ИП на упрощенке платить НДС?

Постановка на учет по НДС для ИП на упрощенке может быть:

- обязательной;

- добровольной.

Регулируется порядок постановки на учет по НДС ст.82 НК РК.

Таблица 3. В каких случаях ИП на упрощенке нужно вставать на учет по НДС.

Вставать на учет по НДС

Оборот за год (наличный и/или безналичный расчет, но без применения ТИС)

30 000 МРП (87 510 000 тг. в 2021 г.)

До этой суммы –не надо, при превышении -надо

Оборот за год, если применяется только ТИС, но не применяется наличный расчет

114 184 МРП (333 074 728 тг. в 2021 г.)

До этой суммы –не надо, при превышении -надо

Оборот за год, если применяется и наличный расчет и безналичные расчеты с использованием ТИС

30 000 МРП +114 184 МРП =144 184 МРП (420 584 728 тг. в 2021 г.)

До этой суммы –не надо, при превышении –надо. Также нужно обеспечить раздельный учет по наличным и безналичным платежам.

Если же лимит превышен, то ИП необходимо:

- встать на учет по НДС и получить свидетельство плательщика;

- оплачивать 12% НДС дополнительно к 3% «упрощенного» налога;

- сдавать форму 300.00 (декларация по НДС).

Обратите внимание, что лимиты оборота, позволяющие применять «упрощенку» - полугодовые. А лимиты для постановки на учет по НДС –годовые. Поэтому очень важно не пропустить момент для постановки на учет.

За 1 полугодие ИП на упрощенке получил доход в размере 70 000 000 тг. ТИС предприниматель не применяет. Полученный доход не превышает лимит, позволяющий применять спецрежим «упрощенки». (70 118 846 тг. за полугодие в 2021 г.). Во 2-м полугодии ИП вправе также применять «упрощенку», если не превысит лимит за полугодие).

Однако, касательно постановки на учет по НДС, лимит на 2021 год (если не применяется ТИС) составляет всего 87 510 000 тг. Поэтому, во 2-м полугодии, как только доход превысит 87 510 000 -70 000 000 =17 510 000 тг. ИП придется встать на учет по НДС. Либо, как вариант –установить заранее ТИС и начать ведение раздельного учета.

Что еще необходимо учитывать ИП на упрощенке с работниками?

ИП, использующему наемный труд, следует учитывать некоторые особенности налогообложения доходов отдельных категорий работников:

- работник-пенсионер – СО и ОПВ не отчисляются;

- иностранцы (нерезиденты) –СО и ОПВ не отчисляются;

- работники-иностранцы, не имеющие вида на жительство, обязаны получить ИИН, только после этого их можно принимать на работу;

- нерезиденты, имеющие вид на жительство, признаются резидентами РК –СО и ОПВ отчисляются.

Работникам при расчете ИПН с зарплаты положен налоговый вычет в размере 1 МЗП. Однако он не применяется к работникам:

- не подавшим заявление на применение вычета;

- нерезидентам РК;

- на втором месте работы, если параллельно вычет уже был получен на первом (если работник одновременно трудится в двух ИП или организациях).

На работников ИП распространяются нормы Трудового кодекса РК. Следовательно, работникам положены:

- оплата больничных (но в сумме, не более 15 МРП в месяц);

- ежегодный отпуск не менее 24 календарных дней;

- за неиспользованный отпуск положена компенсация из расчета среднедневного заработка.

При сдаче отчетности ИП вправе скорректировать налог в меньшую сторону в размере 1,5% от его суммы. Это допустимо, если зарплата сотрудников ИП больше или равна 2 МЗП (на 2021 г. -85 000 тг.). Корректировка делается за каждого сотрудника, исходя из их среднесписочной численности.В сервисе Mybuh.kz, все корректировке учтены и считаются автоматически.

Кого освободили от налогов на 3 года, вся информация здесь

Какие штрафы предусмотрены для ИП за нарушение обязательств по уплате налогов и иных платежей?

За нарушение сроков подачи отчетности и уплаты налогов и взносов ИП несут ответственность в соответствии с законодательством РК.

Так, за нарушение правил применения налогового режима ИП несут ответственность по ст. 270 КоАП РК:

- предупреждение;

- при повторном нарушении – штраф 15 МРП.

За непредставление налоговой отчетности в срок (ст.272 КоАП РК):

- предупреждение;

- при повторном нарушении – штраф 30 МРП.

За нарушение сроков отчислений по взносам ОСМС и СО (неуплата, несвоевременная или неполная уплата) ИП грозит (ст.92-1 КоАП РК):

- предупреждение;

- при повторном нарушении –штраф 20% от суммы неперечисленных отчислений.

За просрочку или неуплату взносов на ОСМС также будет начисляться пеня в размере 1,25-кратной базовой ставки НБ РК за каждый день просрочки, включая дату оплаты.За нарушение обязательств по перечислению ОПВ (ст.91 КоАП РК):

- предупреждение;

- при повторном нарушении – штраф 20% от суммы неперечисленных пенсионных отчислений.

Как ИП на упрощенке вести учет?

Налоговый режим на основе упрощенной декларации не предполагает особых сложностей в ведении учета. Однако, требуется скрупулезность и внимательность, а также соблюдение сроков подачи отчетности и уплаты налогов.

ИП может вести учет:

- самостоятельно;

- передав бухгалтерское обслуживание на аутсорсинг;

- с помощью штатного бухгалтера (что не всегда оправдано в плане расходов).

Чтобы упростить процесс ведения учета и подачи отчетности удобно воспользоваться специальным онлайн-сервисом от Mybuh.kz, который позволяет ИП на упрощенке:

- вести кассу и банк ИП;

- вести учет зарплаты работников;

- вести учет расчетов с поставщиками и покупателями;

- вести учет товаров;

- составлять налоговую отчетность 910 формы и предоставлять ее онлайн в налоговую инспекцию.

Сервис онлайн-бухгалтерии от Mybuh.kz пригодится и в случае, когда предприниматель намерен вести учет самостоятельно, и при желании передать учет на аутсорсинг. Предусмотрены два тарифа:

Тариф «Сам себе бухгалтер» предполагает предоставление предпринимателю доступа к личному кабинету, в котором реализован простой и интуитивно понятный механизм ведения учета по всем направлениям деятельности ИП. В системе предусмотрена функция автозаполнения большинства показателей, а также функция автопроверки, что делает пользование личным кабинетом удобным даже для лиц, ранее не имеющих практического опыта самостоятельного ведения бухгалтерии.

Так, при заполнении декларации 910 в сервисе Mybuh.kz от предпринимателя потребуется указать только общий доход работников и самого ИП, а все необходимые расчеты для построчного заполнения формы сервис произведет автоматически. Помимо этого будут сформированы платежные поручения для оплаты налога 3% и всех отчислений от зарплаты.

Также сервис выполняет еще одну важную функцию: хранения первичных документов . В случае затребования налоговой службой сведений об объектах обложения все данные легко сформировать с помощью сервиса и в читаемом виде предоставить на проверку.

Тариф за пользование сервисом гораздо ниже средней заработной платы штатного бухгалтера, что позволит предпринимателю сэкономить на оплате труда и расходах по организации рабочего места бухгалтера. Как быстро и просто вести учет своего ИП или ТОО?

Для тех предпринимателей, кто не желает вникать в тонкости учета, но хотел бы сэкономить на расходах по учету, предусмотрен тариф «Персональный бухгалтер», что по сути представляет собой передачу на аутсорсинг. В этом случае все учетные процедуры, в т.ч. сдачу отчетности, осуществят специалисты Mybuh.kz.

От предпринимателя понадобится только:

- предоставить ключ ЭЦП;

- передавать своевременно все входящие документы и информацию специалисту Mybuh.kz

Что делает Персональный бухгалтер:

Подготовка первичных документов

► Расчет налогов и взносов

► Подготовка и отправка налоговой отчетности

► Подготовка и сдача статистической отчетности

► Консультация по всем бухгалтерским вопросам

► Мониторинг налогового кабинета

► Кадровый учет

► Расчет коэффициента налоговой нагрузки

Использование онлайн-бухгалтерии от Mybuh.kz –шаг к безопасному и простому ведению учета.

Оставить заявку в отдел Персональный бухгалтер

Упрощенка для ИП, что нужно знать предпринимателю.

Какие налоги платят ИП в Казахстане в 2021 году. Упрощенная система налогообложения и кто ее может использовать. Виды предпринимательской деятельности, подходящие под упрощенку.

Знать, каковы налог ИП в Казахстане, будет полезно, если вы решили заниматься в РК предпринимательской деятельностью. Понимание основ налогового законодательства страны позволит рассчитать расходы и доходы, определить риски, которые характерны для всех видов бизнеса.

Панорамный вид на вечерний Нур-Султан (Астана)

Выбор оптимального налогового режима для ИП

Как только вы зарегистрируете своё индивидуальное предприятие, вам нужно будет обратиться в налоговую инспекцию и написать заявление, в котором, помимо прочих данных, следует указать, какой налоговый режим будет для вас наиболее предпочтительным.

Если вы по каким-то причинам не укажете в заявлении тип налогообложения, это не будет считаться ошибкой. В таком случае придётся платить налоги по общеустановленной схеме. Переход на другой режим возможен, но только по истечении календарного года. Нужно будет снова обратиться в налоговые органы и написать новое заявление.

Перед обращением в налоговую инспекцию, вам нужно узнать, какие налоговые режимы предусмотрены в государстве для ИП. В 2021 году предлагаются два варианта:

- По общеустановленному порядку.

- Специальный режим, который подразделяют на:

- работу по патенту;

- сдачу декларации упрощённого типа;

- специальные налоговые правила, предусмотренные для фермеров и владельцев крестьянских хозяйств.

Заметим, что второй вариант доступен не всем индивидуальным предпринимателям.

У кого нет права выбирать специальный режим?

Не могут воспользоваться условиями специального налогового режима, граждане, ведущие такие виды бизнеса в Казахстане, как:

- бухгалтерия и аудит;

- продажа мазута, дизельного топлива и бензина;

- производство подакцизной продукции;

- хранение и реализация оптом подакцизной продукции;

- использование недр земли;

- предоставление консультационных услуг;

- предоставление страховых, финансовых и посреднических услуг;

- предоставление услуг в области правосудия, юстиции и права;

- заготовка, переработка и хранение отходов чёрных и цветных металлов, а также лома;

- прием у населения и самостоятельный сбор стеклотары;

- проведение негосударственных лотерей.

Подробнее о налоговых новшествах узнайте из видео, представленном ниже.

Кроме перечисленных категорий ИП, нет права использовать специальный налоговый режим у налогоплательщиков, бизнес которых разворачивается на территории нескольких населённых пунктов или имеются другие структурные подразделения. И также не вправе применять спецрежим ИП, деятельность которых осуществляется на основании агентских соглашений.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

Все перечисленные выплаты рассматриваются Налоговым Кодексом РК и «Законом о пенсионном обеспечении».

О налогах в Казахстане подробнее можно на нашем сайте.

Особенности специального режима налогообложения в РК

Помимо общего режима, наиболее часто в Казахстане используют две схемы налогообложения:

- Патент.

- Упрощённая схема, которую принято называть «упрощёнка».

Оба варианта могут быть применены предпринимателем только в том, случае, если его бизнес соответствует установленным законом условиям.

Условия для упрощёнки и патента

Если вы хотите открыть ИП по упрощенке, ваше предприятие должно будет соответствовать следующим условиям:

- В течение налогового периода доход не должен быть выше 1 400-кратного МЗП.

- Вместе с вами в вашем коллективе в течение налогового периода должно числиться не более 25 человек. Двадцать пять — это максимальный порог, перейдя который вы потеряете статус, позволяющий платить налоги по упрощённому алгоритму.

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия:

- В течение всего налогового периода доход не должен превышать 300-кратный МЗП.

- Деятельность осуществляется по форме личного предпринимательства.

- Не используется труд других людей.

В данном видео вы узнаете о режимах налогообложения для индивидуальных предпринимателей.

Только при соответствии перечисленным условиям, налоговики допустят вас к специальному налоговому режиму.

Особенности налогового периода для различных схем

Следует учитывать, что понятие «Налоговый период» неодинаково для различных видов ИП. Под ним подразумевается:

- Для тех, кто платит по общеустановленному порядку — календарный год, который начинается 1 января и заканчивается 31 декабря.

- Для тех, кто сдаёт упрощённую декларацию — полугодие.

- Для тех, кто оформил патент — календарный год.

Важно оплатить налоги в положенный срок, иначе не избежать штрафных санкций.

Сколько платят обладатели патента

Если вы выбрали для себя как наиболее приемлемый вид налогообложения патент, вам нужно будет отдавать в виде выплат и налогов следующее:

- 2% от суммарного дохода, который вы заявили в отчётной декларации за патент.

- Индивидуальный подоходный налог в размере половины стоимости вашего патента.

- 5% от вашего дохода на социальные отчисления, но не меньше МЗП.

- 10% — взносы в пенсионный фонд Республики (ежемесячно).

- Разницу половины стоимости патента и суммы социальных начислений — соц. налог.

Как получить патент для ИП узнайте из видео, представленном ниже.

Наиболее распространённой формой ИП в РК является упрощёнка. Это оптимальный вариант для раскручивания бизнеса.

Сколько нужно выплачивать по упрощёнке?

Как уже отмечалось, все, кто выбрал упрощёнку, должны сдавать налоговую отчётность об оплаченных налогах раз в полугодие. Срок сдачи — 15-е число 2-го месяца, следующего после завершения отчётного периода. Сдаётся заполненная форма 910.00. в неё вносится информация обо всей начисленной прибыли, включая суммы, которые пришли с опозданием и авансы.

Предприятиями, сдающими отчётность по упрощёнке, производятся следующие выплаты:

- 3% от суммы дохода, который был заявлен в отчётной декларации;

- ½ от полученного выше, как ИПН;

- соц. налог равный разнице половины 3-процентного налога и социальных отчислений;

- 5% от дохода — социальные выплаты (не меньше 5 процентов от МЗП) за работников и нанимателя (ежемесячно);

- ежемесячно 10% — взносы в пенсионный фонд Республики (не меньше 10% от МЗП за каждого задействованного работника и владельца).

Расчет налога на имущество физических лиц РК

По состоянию на 1 января 2021 года, МЗП равен 28 284 тенге.

Отличительные черты упрощёнки и патента

Главное различие между патентом и упрощёнкой состоит в том, что обладатели патента выплачивают налог в виде предоплаты при оформлении документов в налоговой. Если ИП рассчитывается с государством по упрощённой схеме, он платит по факту полученного дохода, когда отчитывается.

Патент удобен тем, что не требуется наличие кассового аппарата, практически полностью отсутствует бухгалтерская документация. Клиентам не нужно выдавать фискальные чеки.

Работая по упрощённой схеме налогообложения, вы обязаны иметь зарегистрированный в метрологических органах кассовый аппарат (ККТ). Аппараты необязательны только в случаях, когда предприятие работает по безналичному расчёту.

Как оформить ИП, работающее по упрощёнке?

Работать на себя — мечта многих граждан. Если вы собираетесь идти этим путём, ИП будет идеальным вариантом для старта. Как стартовать, рассмотрим на примере открытия предприятия, действующего по упрощённой схеме налогообложения.

Форма для расчета стоимости патента

Алгоритм действий начинающего ИП следующий:

- Соберите все необходимые для предоставления документы.

- Обратитесь в уполномоченный орган — Центр обслуживания граждан или местные налоговые органы.

- Подайте документы и на месте заполните форму заявление.

- Ждите, пока будет проверена предоставленная документация и рассмотрено заявление. В среднем, на процедуру уходит около 10 дней.

- После принятия решения, если оно будет положительным, вам вручат свидетельство о регистрации индивидуального предприятия.

- Снова обратитесь с заявление о налогообложении по выбранной вами схеме.

При составлении заявления укажите, что вы предпочитаете упрощённое или иное налогообложение.

Какие документы нужно подавать, чтобы открыть ИП в РК

Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы:

- паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

- 2 фото 3×4 см;

- квитанцию, подтверждающую, что соискатель оплатил государственную пошлину;

- адресную справку о собственнике, если есть намерение арендовать помещение.

Свидетельство о регистрации обойдётся вам в 4 200 тенге.

О налогах на жилье подробнее узнайте из видео, представленном ниже.

Обратите внимание, в Центр обслуживания обращаются только те граждане, которые регистрируют предприятие по месту своего проживания. Всем остальным следует обращаться в налоговые органы.

Подводя итоги, отметим, что предприятие в Казахстане можно открыть в течение двух дней. Десятидневный срок предусмотрен на случай обнаружения в документах ошибок и неточностей.

Нашли неточность? Сообщите нам.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

При исчислении Соцналога по Упрощенной декларации, надо взять 3% от общего оборота за период и поделить на 2, затем от полученной суммы отнимаем начисленные соцотчисления за весь налоговый период и получаем Соцналог? А ОСМС? ОСМС это ведь тоже социальные отчисления? Значит для исчисления Соцналога надо отнимать не только Соцотчисления, но и ОСМС за весь налоговый период. Но у нас в Казахстане привыкли все законы писать с пятого на десятое, что прямо содействует развитию коррупции в судах. Теперь даже в разъяснениях видим то же самое.

Про то, что у нас не дифференцированное налогообложение лично я писала с 2014 года во все инстанции, что несправедливо брать ИПН с ЗП (обычно ЗП варьируется от МЗП и до 200 000тг) 10% и 3%-10% с ИП разных режимов налообложения, причем 10% берется с ИП на ОУР с разницы между доходами и расходами, тогда как с малюсенькой ЗП берется без учета расходов ФЛ на одежду и обувь четырех сезонов, без учета расходов на детей иждивенцев, вычет 1МЗП хватает тко на коммунальные и хлеб с водой на 1 человека как известно. Отодвигали рассмотрение этого вопроса с 2014 года по 2018 год, наконец типа сделали дифференциацию, ну просто очень смешную, увеличили МЗП до 42500. Вы думаете намного выросла ЗП у ФЛ? Ровно на сумму от 138 тенге в месяц для ЗП=1МЗП и до 1400 тг для имеющих типа самую большую ЗП = 200 000тг. В частности у моей дочери имеющей ЗП=200 000тг в месяц ЗП выросла ровно на 1400 тенге, а у нее родилась двойня и посчитайте на скко памперсов хватает этих 1400 тенге. 11 памперсов. Вот какое у нас “доброе”, “умное” государство! Что меня удивляет, это то, что больше никто не поднимает вопроса о недифференцированном налогообложении в Казахстане. У меня много знакомых, родственников, живущих в других странах, от которых я слышу, что там, чем больше доходов у человека, тем больше налогов он платит. А те, у кого маленький доход, еще и получают пособия от государства, а не платят налоги ему. Один мой ученик, живущий в Германии, жена немка, поэтому туда переехали, до сих пор не выучил на должном уровне немецкий, поэтому так и живет на пособие. Так он на это пособие еще приезжает в гости в Казахстан.

Какие документы нужно подавать, чтобы открыть ИП в РК Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы: паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

ПАСПОРТ?!

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Российский ИП (УСН с объектом налогообложения - "доходы") оказывает услуги по ремонту оборудования на территории Республики Казахстан иностранной организации резиденту Республики Казахстан. Иностранный заказчик компенсирует расходы ИП на проживание и проезд.

Необходимо ли ИП на территории РФ уплачивать налог в связи с применением УСН (далее - Налог) и НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Предприниматель в рассматриваемой ситуации должен учесть при расчете налоговой базы по Налогу сумму выручки от реализации ремонтных работ, включающую как сумму своего вознаграждения, так и сумму возмещаемых ему заказчиком затрат на проезд и проживание. Обязанности по уплате в России НДС у него не возникает.

Обоснование вывода:

Гражданско-правовые аспекты

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК РФ). При этом цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (п. 2 ст. 709 ГК РФ).

В случае, если объектом налогообложения по Налогу являются доходы индивидуального предпринимателя, налоговой базой признается денежное выражение его доходов (п. 1 ст. 346.18 НК РФ).

В соответствии с НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" данного кодекса (п. 1 ст. 41 НК РФ).

При определении объекта налогообложения по Налогу учитываются, в частности, доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в порядке, установленном ст. 249 НК РФ (п. 1 ст. 248, п. 1 ст. 346.15 НК РФ).

Согласно п.п. 1, 2 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, которые определяются исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

По общему правилу в целях исчисления Налога датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Таким образом, учитывая, что согласно гражданскому законодательству сумма вознаграждения и сумма компенсации издержек подрядчика формируют цену выполняемых последним работ, считаем, что предприниматель в рассматриваемой ситуации должен учесть при расчете налоговой базы по Налогу сумму выручки от реализации ремонтных работ, включающую как сумму своего вознаграждения, так и сумму возмещаемых ему заказчиком затрат на проезд и проживание (письма Минфина России от 30.11.2015 N 03-11-06/2/69446, от 15.08.2012 N 03-11-06/2/109, постановление Президиума ВАС РФ от 12.07.2011 N 9149/10).

Иную точку зрения предприниматель должен быть готов отстаивать в том числе в судебном порядке.

Учитывая положения п. 1 ст. 7 НК РФ, отметим, что Конвенция между Правительством РФ и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал (Москва, 18.10.1996) в данном случае не применяется, поскольку она не распространяет своего действия на Налог (ст. 2 указанного документа, смотрите также письмо ФНС России от 18.05.2016 N ОА-3-17/2212).

НДС

В рассматриваемой ситуации предприниматель не должен уплачивать НДС в России в том числе в качестве налогового агента (п. 5 ст. 346.11 НК РФ), что обусловлено несколькими обстоятельствами:

- в связи с применением УСН предприниматель не признается налогоплательщиком НДС при реализации ремонтных работ (п. 3 ст. 346.11 НК РФ);

- НДС будет взиматься в Казахстане (по законам данной республики), поскольку местом реализации работ по ремонту станка признается территория этого государства (п. 2 ст. 72 Договора о Евразийском экономическом союзе (Астана, 29.05.2014), п. 28, пп. 2 п. 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг к указанному договору).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Бизнесмены, обдумывая возможность применения упрощенной системы налогообложения, задаются вопросом, как при этом работать с НДС, какие финансовые и иные последствия возникают, и чем они грозят.

Давайте разберемся в наиболее часто возникающих ситуациях с НДС при УСН.

Виды деятельности, облагающиеся налогом на добавленную стоимость при упрощенке

Перечислим основные виды операций:

- покупка за рубежом товаров/услуг/работ (существуют нюансы);

- покупка или аренда гос. имущества или имущества муниципалитета;

- операции по договорам простого товарищества, доверительного управления имуществом или совместной деятельности;

- посредническая деятельность.

Подробнее читайте в ст. №346.11 и №174.1 Налогового Кодекса России.

Также обязанность перечисления НДС на упрощенке появляется у экономического субъекта, если он действует в качестве налогового агента (подробнее в статье №161 и №346.11 НК).

Итого, осуществление других операций не влечет за собой необходимость выделения НДС при продажах.

В случае, если контрагент выставил счет, в котором указан НДС, то при оплате такого счет предприниматель или фирма прописывает в назначении платежа размер денежных средств, подлежащих перечислению, и отдельно указывает НДС, также как это прописывается у поставщика.

Но это не означает появления необходимости заплатить налог в бюджет и не влечет возникновение иных обязательств у субъекта экономики на упрощенке.

Порядок действий при запросе покупателей с ОСН выписать счет с НДС

Клиент попросил счет с НДС. Часто бизнесмены не желают иметь дело с “упрощенцами”, не выделяющими этот налог. Это, как правило, большие и привлекательные клиенты, работающие в рамках основной системы налогообложения, которым необходимо выделение НДС.

Но задайтесь вопросом, будет ли сотрудничество выгодно и прибыльно для вашей фирмы.

Выставление упрощенцем клиенту 18% в накладной или акте с последующей выдачей счет-фактуры влечет за собой обязанность выплатить этот налог и предоставить отчетный документ: заполнить и сдать в ИФНС декларацию. Но налоговый режим не меняется, и регулярное выставление НДС при УСН вызовет пристальное внимание со стороны контролирующего органа, который в итоге предложит перейти на общий режим налогообложения. Подумайте, хотите ли вы этого.

А Министерство Финансов РФ определяет, что использовать вычет по счет-фактуре, выставленной продавцом, применяющим упрощенку, покупатель не вправе. Обоснование: счет-фактуры выдаются исключительно плательщиками налога на добавленную стоимость, а ИП или организация на спецрежиме такой обязанности не имеют.

Значит, документ, выданный такими субъектами экономики считается оформленным с нарушением требований закона (читаем статью 169 Налогового Кодекса).

Это верно и для продавца, освобожденного от перечисления обязательства по добавленной стоимости согласно статье 145 НК России.

С другой стороны, существует мнение Высшего Арбитражного Суда и Конституционного суда, которое говорит о том, что покупатель может принять НДС к вычету по выданной спецрежимным продавцом счет-фактуре, если исполнены все требования по использованию вычета: п. второй ст. №171, п. первый ст. №172 Налогового кодекса.

Здесь суть в том, что предприниматель или компания на УСН платит НДС, разово по пункту пятому ст. №173 НК, так как выставил его клиенту. Значит, если покупатель примет к вычету это обязательство, то принцип выплаты/возмещения налога на добавленную стоимость остается нерушимым.

Подробнее смотрите в Определении КС РФ 29.03.2016 №460-О, Постановлении Президиума Верховного Арбитражного Суда РФ 30.01.2007 №10627/06.

Да и продавца в этом случае ожидают сложности, так как оформляя счет-фактуру с НДС, он вешает на себя обязанность перечисления средств в бюджет. Снизить сумму за счет вычета, как это практикуют организации на ОСН, не получится, так как упрощенец не вправе пользоваться вычетом из-за того, что не является плательщиком НДС. Итого, продавец просто отдаст в бюджет 18 процентов от поступивших денег.

Кроме очевидной материальной невыгоды необходимо еще и отчитаться: заполнить и сдать декларацию. Конечно, в урезанном виде, но что тоже потребует затрат времени и сил.

В общих случаях, ФНС требуют от организаций на ОСН сдачи декларации в электронном виде. Скорее всего, разовых плательщиков НДС это тоже касается.

Сроки отчетности не меняются: подать декларацию необходимо до 25 числа следующего месяца истекшего квартала.

К базе исчисления налога на добавленную стоимость сумма продажи плюсуется не тогда, когда поступили деньги, а когда выдана счет-фактура, передаваемая вместе с накладной или актом выполненных работ. Получается, как только документы будут выставлены - надо платить налог, даже если деньги еще не получены.

Справедливости ради стоит упомянуть плюс подобной ситуации: с 2016 года в базу по расчету налога по УСН не включается НДС, разово уплаченный по счет-фактуре. Значит, полученный доход ИП или предприятия на упрощенке считается за вычетом перечисленного НДС.

Как поступить, чтобы не отпугнуть клиента на ОСНО?

Первый вариант – скинуть цену на 18% и не выставлять НДС.

Второй вариант – перейти на общий режим налогообложения. Но такое решение повлечет не только обязанности, связанные с налогом на добавленную стоимость, но и другие дополнительные перемены в бухгалтерском учете.

Хорошо изучите, сопоставима ли выгода от работы с множеством клиентов на общем режиме с необходимостью менять учет, платить не только НДС, но и налог на прибыль, плюс другие выплаты, которые не возникают при упрощенке.

Читайте также: