Ндс в отчете агента

Опубликовано: 14.05.2024

Составление отчета агента происходит только в тех случаях, когда между сторонами заключен агентский договор. Отчет относится к учетной документации и должен составляться в строго определенном порядке.

Что такое агентский договор

Агентский договор – это вид соглашения, по которому одна сторона правовых отношений поручает второй стороне, выступающей в роли посредника, оказание каких-либо услуг или продажу товаров за определенное вознаграждение.

Таким образом, в процессе, например, купли-продажи участвуют не как обычно, две стороны, а три.

Кто может выступать в качестве агента

Агентом может быть любое лицо как физическое (индивидуальный предприниматель или просто гражданин РФ), так и юридическое: предприятие или организация.

Объектами агентского договора могут быть сделки по продажам, услугам, выполнению работ и т.д.

Основные моменты агентского договора

Обычно в соответствии с такого рода договорами, агент действует от своего имени, являясь как бы официальным представителем компании-доверителя. При этом круг его прав и полномочий имеет определенные ограничения, нарушать которые чревато расторжением договорных отношений.

Если объектом агентского договора являются какие-то товарно-материальные ценности, то они не становятся собственностью агента ни на каком этапе сделки, а переходят от продавца к покупателю без учета на счетах агента.

В зависимости от объемов выполненных работ или сделанных продаж вознаграждение по агентскому договору может быть:

- фиксированным;

- «плавающим».

Договор может заключаться:

- для осуществления какой-то одной сделки;

- для предоставления комплекса услуг;

- на определенный промежуток времени;

- бессрочно.

Все пункты агентского договора, в том числе предоставление отчета о деятельности агента, должны быть прописаны тщательно и скрупулезно, поскольку то, так составлен основной документ, может влиять на выполнение обязательств по нему.

Нужно помнить и о том, что если вдруг между компанией-доверителем агента и самим агентом возникнут какие-то трения и конфликты, документ может обрести статус доказательства (особенно актуально при решении споров в судебной инстанции).

Суть отчета агента

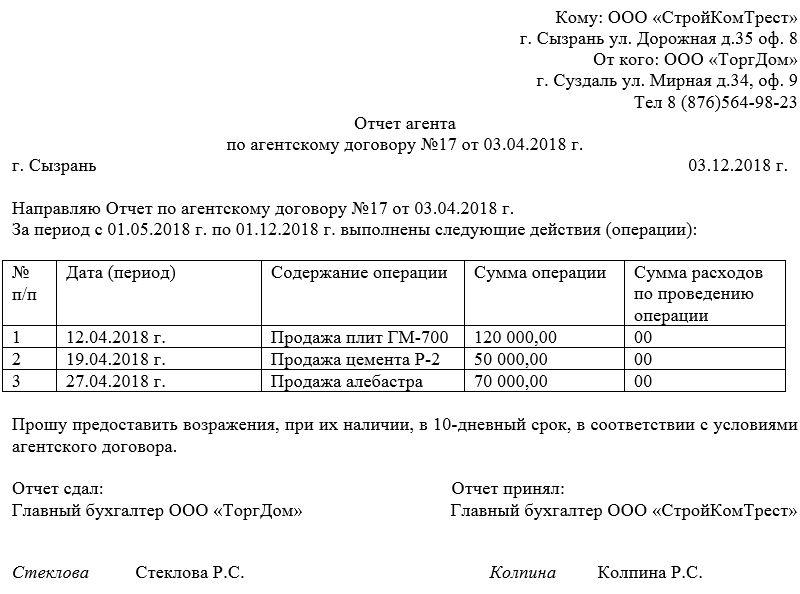

По результатам своей работы агент должен предоставить своему партнеру отчет. В нем прописываются все сведения о проведенных в рамках договора услугах или продажах, а также средствах по этим сделкам.

Цель отчета – показать полную картину деятельности агента за определенный промежуток времени и дать возможность его доверителю удостовериться в том, что условия агентского договора выполняются в полной мере.

Как составить отчет агента

На сегодняшний день унифицированного образца отчета агента нет, так что предприятия и организации имеют право писать документ в произвольной форме или по внутреннему шаблону, утвержденному в учетной политике компании.

Следить нужно только за тем, чтобы документ соответствовал некоторым стандартам деловой документации и нормам делопроизводства, кроме того, в нем должны присутствовать определенные сведения. Например, в отчете обязательно должны быть указаны:

- дата и номер его составления;

- наименования предприятий-партнеров;

- номер и дата агентского договора, в рамках исполнения которого формируется данный документ;

- период, за который делается договор.

Далее в отчете должна быть основная часть, оформленная в виде таблицы. Сюда вносятся:

- порядковый номер;

- дата и содержание операции;

- стоимость операции;

- сумма расходов по проведению операции.

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в агентском договоре), к примеру, сведениях о подрядчиках, понесенных агентом расходах, о документах, сопровождающих ту или иную сделку и т.п.

В заключение указывается то, что вторая сторона может возразить на предоставленную информацию в определенный промежуток времени (или к какой-то конкретной дате).

Нюансы при оформлении отчета

Отчет агента можно оформлять как в печатном виде, так и в рукописном, на фирменном бланке или на обычном листе А4 формата.

Главное условие здесь заключается в том, чтобы он содержал «живую» подпись представителя предприятия-агента (после получения своего экземпляра вторая сторона также должна завизировать документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к. с 2016 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штампы только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Данный отчет всегда формируется в двух экземплярах, один из которых остается у агента, второй передается партнерской организации.

Сколько времени и как хранить бланк

Заполненный и подписанный обеими сторонами отчет должен находиться в отдельной папке вместе с договором, к которому он прилагается. Срок хранения определяется законодательством РФ (не менее трех лет) или внутренними нормативными документами организации, после чего его можно уничтожить.

Как передать отчет

- через почту России заказным письмом с уведомлением о вручении;

- лично в руки представителю контрагента;

- через курьерскую службу.

Эти варианты различаются по срокам доставки, но гарантируют получение агентского отчета адресатом.

С некоторых пор распространение получил еще один способ: отправление официальной документации, в том числе и отчетов, через электронные средства связи. Однако, в этом случае важно, чтобы компания-отправитель имела электронную цифровую подпись (официально зарегистрированную), правда, даже это не может дать уверенность в том, что отчет не попадет в папку «спам» и дойдет до получателя.

Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание. Как правило, это продажа или покупка товаров, работ и услуг. В агентском договоре заказчик выступает принципалом, а исполнитель — агентом.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

НДС по агентскому договору у принципала

Разберемся, как работать с НДС и счетами-фактурами при продаже и покупке товаров по агентскому договору. Порядок зависит от того, на чье имя оформлена сделка: заказчика или исполнителя. Всего возможно четыре ситуации.

НДС у принципала при продаже товаров

Если товары продаются от имени заказчика, то начислять НДС, выставлять и регистрировать счета-фактуры нужно в стандартном порядке. Действуйте так же, как при работе без посредников:

- Начислите НДС в день, в который агент передал товары покупателю. Если была предоплата, то НДС начисляется дважды: на день аванса и на день передачи.

- Выставите счет-фактуру за пять календарных дней с момента отгрузки или получения аванса.

- Зарегистрируйте счет-фактуру в книге продаж. По итогам этого же квартала включите НДС в декларацию.

Налог платится по итогам квартала — до 25 числа месяца, следующего за отчетным периодом.

Если товар продается от имени агента, то с покупателем вам взаимодействовать не придется. Агент сам выставит ему все счета-фактуры, а вам передаст их копии или сведения из них в другой удобной форме, о которой вы договоритесь. На основе полученных копий начислите НДС и перевыставите счета-фактуры агенту. Всего нужно выполнить три шага:

- Начислите НДС в день отгрузки, а если получили предоплату, начислите налог дважды — при получении аванса и при отгрузке.

- Перевыставите агенту счет-фактуру в течение пяти дней. В его строках 2, 2а и 2б укажите свои данные, в строке 1 проставьте номер, который соответствует вашему порядку счетов-фактур. Остальные данные возьмите из копии, полученной от агента. Помните, что дата в перевыставленном документе должна соответствовать той, что указана в счете покупателя.

- Зарегистрируйте перевыставленный счет-фактуру в книге продаж в том квартале, в котором провели отгрузку или получили аванс. При регистрации в графах 7 и 8 укажите данные покупателя, в графах 9 и 10 — данные вашего агента.

Закрепите в агентском договоре условие о сроке, в который агент должен передавать вам информацию об отгрузках и авансах или выданных покупателям счетах-фактурах. Это нужно, чтобы не опоздать с начислением налога и выставлением счета-фактуры.

НДС у принципала при покупке товаров

При покупке товаров от вашего имени продавец выставит счет-фактуру напрямую на вас. Зарегистрируйте ее в книге покупок в стандартном порядке и примите входящий НДС к вычету.

При покупке товаров от имени агента он получит счет-фактуру от продавца на свое имя и перевыставит на вас. Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет. В графах 9 и 10 укажите данные продавца, в графах 11 и 12 — данные агента.

Если в один день выставлено или получено несколько счетов-фактур, их можно заменить одним сводным счетом-фактурой, которые обобщит информацию из всех документов.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса). Один экземпляр отдайте покупателю, другой — заказчику по договору.

На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

- Полученные от продавца счета-фактуры зарегистрируйте в части 2 журнала учета за тот квартал, в котором они составлены.

- Перевыставите счет-фактуру и передайте его принципалу. В строке 1 укажите порядковый номер счета по вашей нумерации, в строках 2, 2а и 2б данные продавца, в строке 5 реквизиты платежек, а в строках 6, 6а и 6б данные принципала. Все остальные показатели возьмите из счета-фактуры продавца.

- Передайте принципалу заверенные копии счетов-фактур, полученных от продавца.

- Зарегистрируйте перевыставленный принципалу счет-фактуру в части 1 журнала учета.

Агент может приобрести у продавца товары не только для принципала, но и для себя или других заказчиков. В этом случае в копии счета-фактуры количество приобретенных товаров не будет совпадать с тем, который агент выставляет заказчику. Это нормально, так как чужие товары исключены из документа.

Агентское вознаграждение

Весь раздел про агентское вознаграждение актуален только для агентов на ОСНО. Спецрежимники НДС на агентское вознаграждение не начисляют и счета-фактуры не выставляет.

На агентское вознаграждение НДС начисляется по формуле:

НДС = Сумма вознаграждения и (или) дополнительной выгоды × 20 %

Ставка налога всегда равна 20 % и не меняется, даже если товары облагаются налогом по ставке 10 %, 0 % или не облагаются вовсе. Исключения предусмотрены только для:

- сдачи в аренду помещений иностранцам и иностранным организациям;

- медтоваров по Перечню Правительства РФ;

- ритуальных принадлежностей, работ и услуг

- изделий художественных промыслов народов.

НДС начисляется в тот день, в который выполнен договор. Эта дата должна быть определена в самом агентском договоре, например день утверждения отчета заказчиком.

Далее исполнитель выставляет заказчику счет-фактуру. На это дано пять дней с даты выполнения договора. Агент регистрирует счет в книге продаж, заказчик — в книге покупок. На основании этого документа заказчик может принять входной НДС к вычету.

Сформируйте такие проводки:

| У принципала | |

|---|---|

| Дт 44 Кт 76 | Отражено вознаграждение агенту |

| ДТ 19 КТ 76 | НДС с вознаграждения |

| Дт 68-НДС Кт 19 | Налоговый вычет по НДС (при наличии права на него) |

| ДТ 76 Кт 51 | Перечислено вознаграждение |

| У агента | |

|---|---|

| Дт 76 Кт 90 | Отражено вознаграждение за выполнение договора |

| Дт 90 Кт 68 | Начислен НДС с вознаграждения |

| Дт 51 Кт 76 | Получено вознаграждение |

Ведите учет НДС по посредническим договорам в Контур.Бухгалтерии. Формируйте счета-фактуры, ведите книги покупок, продаж и журнал учета счетов-фактур, начисляйте НДС, платите налоги и сдавайте отчетность через интернет. А еще в бухгалтерии удобно вести расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Заполнение декларации по НДС это этап подготовки к сдаче отчетности, которую обязаны представлять все, кто платит этот налог. И даже если компания не является плательщиком НДС, но выступает в роли налогового агента, то сдать декларацию все равно придется. О правилах заполнения декларации по агентскому НДС в 2020 году расскажем в статье.

Кого считают налоговыми агентами по НДС в 2020 году

Налоговый кодекс определяет несколько случаев, когда фирма считается налоговым агентом:

- если она приобретает товары, работы или услуги на территории РФ у иностранной компании, которая не состоит на налоговом учете в России (п. 1, 2 ст. 161 НК РФ);

- если фирма арендует имущество у органов власти, а также если фирма покупает или получает у органов власти имущество, составляющее государственную казну (абз. 1 п. 3 ст. 161 НК РФ);

- если по поручению государства фирма реализует имущество по решению суда, а также конфискованное, бесхозяйное или скупленное имущество (пп. 15 п. 2 ст. 146, п. 4 ст. 161 НК РФ);

- если фирма выступает в роли посредника - комиссионера или поверенного, участвует в расчетах и продает товары, работы, услуги или имущественные права иностранной компании, не зарегистрированной в России (п. 5 ст. 161 НК РФ);

- если фирма владеет судном на 46-й календарный день после перехода к ней права собственности, если до этой даты судно не зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- если фирма покупает сырые шкуры животных, лом и отходы черных и цветных металлов, вторичный алюминий и его сплавы, а также макулатуру (п. 8 ст.161 НК РФ);

- если предоставляет на территории РФ железнодорожный подвижной состав или контейнеры на основании посреднического договора (за исключением международной перевозки товаров и транспортировки экспортируемых (реэкспортируемых) товаров, если пункт отправления и пункт назначения находятся на территории РФ) (п. 5.1 ст.161 НК РФ).

Даже если фирма не является плательщиком НДС, она не освобождается от обязанностей налогового агента. Например, «упрощенцы» или плательщики ЕНВД, выполняющие перечисленные операции, признаются налоговыми агентами.

Что должен делать налоговый агент по НДС

Говоря простым языком, налоговый агент по НДС должен уплатить налог вместо организации или ИП, которые не могут это сделать. В этом случае план действий налогового агента такой:

- рассчитать сумму НДС;

- удержать налог из доходов налогоплательщика, которые сам налоговый агент и выплачивает;

- перечислить налог в бюджет.

Налоговые агенты – плательщики НДС, которые удержали НДС и перечислили его в бюджет, могут принять налог к вычету (п. 3 ст. 171 НК РФ). Налоговые агенты - неплательщики НДС сделать этого не могут. Исключение составляют случаи, если фирма продает конфискат или выступает в роли посредника, в том числе предоставляет железнодорожный подвижной состав. В таких ситуациях вычет уплаченного НДС не положен даже плательщикам этого налога.

Как заплатить НДС при покупке товаров у иностранной фирмы

Если налоговый агент не может удержать НДС

В какие сроки нужно заплатить агентский НДС

Удержанный из доходов налогоплательщика НДС налоговый агент должен перечислить в бюджет по месту своего нахождения. Всю сумму налога нужно разделить на три и каждую из третей перечислить в бюджет. Сделать это нужно не позднее 25-го числа каждого из трех месяцев, следующих за кварталом, в котором НДС был удержан (п. 1,3 ст. 174 НК РФ).

- перечислена оплата иностранной фирме за купленный товар;

- перечислены деньги органу госвласти по договору за аренду помещения;

- посредником получена оплата за реализованные товары, работы, услуги иностранного лица.

Другое правило установлено для перечисления НДС при приобретении работ и услуг у иностранной организации, не состоящей на налоговом учете в России. В этом случае НДС нужно заплатить в бюджет одновременно с перечислением денег иностранцу (п. 4 ст. 174 НК РФ).

Как заплатить НДС при продаже иностранных товаров посредником

Как налоговому агенту заполнить декларацию по НДС

Налоговые агенты заполняют не всю декларацию, а только раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента».

Этот раздел заполняют отдельно по каждому иностранному партнеру, арендодателю (органу государственной власти), по отношению к которым фирма выступает в роли налогового агента. Отдельный раздел нужно заполнить и по каждому продавцу согласно договору на продажу (передачу) государственного имущества, которое составляет государственную казну.

Как заплатить НДС при покупке и аренде госимущества

Налоговые агенты – владельцы судов – заполняют раздел 2 отдельно по каждому судну, не зарегистрированному в Российском международном реестре судов в течение 45 календарных дней после приобретения.

Исключение из этого порядка предусмотрено для фирм, которые реализуют имущество по решению суда, а также конфискованное или бесхозное имущество. Такие фирмы заполняют этот раздел на одной странице.

Как заплатить НДС, если фирма продает имущество по решению суда

Также на одной странице нужно заполнить раздел 2, если фирма выплачивала доход только одному арендодателю (госоргану), но по нескольким договорам.

Другие разделы включают в декларацию, если есть необходимость отражения в них соответствующих данных.

Пример заполнения декларации налогового агента

Как налоговому агенту представить декларацию по НДС

Налоговые агенты должны сдавать декларацию по НДС в ту ИФНС, в которой они состоят на учете. Некоторые из них могут выбирать сами - сдавать им декларацию на бумаге или электронно. Это налоговые агенты, которые одновременно:

- не являются посредниками, действующими в интересах другого лица;

- не являются плательщиками НДС или являются таковыми, но освобождены от обязанности платить налог (п. 5 ст. 174 НК РФ);

- не являются крупнейшими налогоплательщиками;

- имеют среднесписочную численность работников за предыдущий календарный год не более 100 человек (п. 3 ст. 80). Вновь созданные организации должны ориентироваться на численность работников, которая не должна быть более 100 человек.

Остальные налоговые агенты должны сдавать декларацию исключительно в электронном виде. Декларация, поданная на бумаге, не считается принятой (пп. 1 п. 3 ст. 76, п. 5 ст. 174 НК РФ).

В какие сроки подавать декларацию по агентскому НДС

Декларацию нужно представить в инспекцию не позднее 25 числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ, ст. 163 НК РФ). За не представление декларации в установленный срок налоговому агенту грозит штраф по статье 119 НК РФ.

Штрафы за неисполнение обязанностей налогового агента в 2020 году

Если налоговый агент не удержит или удержит, но не перечислит в бюджет НДС в установленный срок, его оштрафуют в размере 20% от суммы неперечисленного налога (ст. 123 НК РФ). Правда, наказать штрафом можно только в том случае, если налоговый агент имел возможность удержать налог из денег, выплачиваемых контрагенту (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57).

Помимо штрафа, с налогового агента могут взыскать недоимку и пени.

| Ситуация | Что могут взыскать с агента |

|---|---|

| Налоговый агент не удержал НДС из доходов иностранного лица, не состоящего на налоговом учете в РФ | - недоимка; - пени, начисленные вплоть до момента уплаты налога (письмо ФНС России от 22 августа 2014 г. № СА-4-7/16692) |

| Налоговый агент удержал, но не перечислил НДС в бюджет | - недоимка; - пени (п. 1 ст. 46, п. 1. 7 ст. 75, п. 5 ст. 108 НК РФ) |

| Налоговый агент не удержал НДС из доходов налогоплательщика (не иностранца), хотя имел такую возможность | - пени (п. 2 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57) |

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Что такое посредничество

Посредничество — это работа посредника-исполнителя, который решает задачи клиента: заключает сделку, доход от которой получает заказчик. Для оформления посредничества выбирают один из трех договоров.

Договор поручения

Положения договора регулирует гл. 49 ГК РФ. По его условиям поверенный выполняет задачи доверителя. В результате заказчик приобретает права и обязанности, которые указаны в договоре перед третьими лицами.

Заключив сделку, исполнитель незамедлительно передает все полученное по ней доверителю. Заказчик компенсирует расходы, которые сделал поверенный, а также оплачивает его услуги, если это предусмотрено договором.

Так как исполнитель работает от имени доверителя, ему нужна официальная доверенность.

Комиссионный договор

Положения договора комиссии регулирует гл. 51 ГК РФ. Комиссионер — это лицо, которое по поручению заказчика и за его счет заключает сделки купли-продажи с третьими лицами.

Комиссионер работает от своего имени. Поэтому по заключенным сделкам только он несет все права и обязанности. Но права собственности на товары у комиссионера нет.

Договор комиссии является возмездным. Комиссионер предоставит заказчику результат работы в отчете, его сроки и порядок сдачи прописывают в договоре. При принятии отчета заказчик выплачивает вознаграждение.

Так как ответственность по заключенной сделке несет исполнитель, то доверенность от заказчика ему не нужна.

Агентский договор

Регулируется гл. 52 ГК РФ. По договору агент обязуется выполнить те или иные действия, о которых попросит заказчик. Агентский договор объединяет в себе комиссионный договор и договор поручительства. Поэтому по заключенной сделке права и обязанности могут возникать и у исполнителя, и у заказчика. Все зависит от условий договора.

Как и комиссионер, агент также обязан предоставляет заказчику отчет о проделанной работе с приложением документов по сделке.

Посмотрите отличия посреднических договоров в таблице.

| Характеристика | Поручение | Комиссия | Агентирование |

|---|---|---|---|

| Кто финансирует сделку | Заказчик | Заказчик | Заказчик |

| Кто приобретает права и обязанности | Заказчик | Комиссионер | Заказчик / Агент |

| Предполагается ли вознаграждение по договору | Да / Нет | Да | Да |

Выбор вида посреднического договора зависит от ситуации. Договор поручительства стоит заключать для совершения юридически значимых действий: регистрации товарного знака, регистрации имущества и так далее.

Комиссионный договор часто используют в сделках купли-продажи. Покупатель может не знать, что работает с комиссионером, так как исполнитель действует от своего имени.

Сделки по продаже товаров и услуг

Для продажи товаров или услуг заказчика иногда нанимают посредника. Часто для этого используют комиссионный договор, что влияет на учет как посредника, так и заказчика.

Учет НДС у комиссионера

Рассмотрим тонкости учета НДС и порядок выставления счетов-фактур со стороны комиссионера.

Бухгалтерский учет у комиссионера

Содержание договора комиссии определяет правила ведения бухучета, вот основные особенности:

- первичка, в том числе товарные накладные, счета-фактуры, договоры и прочее выписываются и заключаются от имени комиссионера, так как он действует от своего имени;

- товары для реализации комиссионер учитывает на специальных забалансовых счетах, так как права собственности на них у него нет;

- услугу посредника считают исполненной в момент перехода права собственности от продавца к покупателю;

- доход исполнителя — комиссионное вознаграждение;

- исполнитель может как участвовать, так и не участвовать в расчетах между продавцом и покупателем. Это зависит от условий договора.

Учет НДС у комиссионера

Торговые компании часто используют договор комиссии при реализации продукции, но учет НДС в этой ситуации вести сложно.

Вознаграждение, полученное по посредническому договору, облагают НДС (ст. 156 НК РФ). Действующая ставка — 20 %. Налогооблагаемая база комиссионера или агента — это его вознаграждение. Момент определения базы — дата направления отчета о проделанной работе заказчику.

Комиссионер может заключить сделку на более выгодных условиях, чем оговаривалось с заказчиком. Тогда, кроме вознаграждения, ему причитается дополнительный бонус, размер которого фиксируется в договоре. Эта премия, как и основное вознаграждение, облагается НДС по ставке 20 %.

Посредник платит НДС с вознаграждения даже тогда, когда оказывает услуги по реализации товаров, которые не облагаются НДС в соответствии со ст. 149 НК РФ.

Случаи, когда посредник не платит НДС

В большинстве случае посредник платит НДС. Но в п. 2 ст. 156 НК РФ перечислены ситуации, когда платить НДС не нужно:

- при оказании услуг по сдаче в аренду служебных и жилых помещений иностранным гражданам или организациям, аккредитованным в РФ (п. 1 ст. 149 НК РФ);

- при реализации медицинских товаров, утвержденных в специальном перечне (пп. 1 п. 2 ст. 149 НК РФ);

- при оказании ритуальных услуг и работ (пп. 8 п. 2 ст. 149 НК РФ);

- при реализации изделий народных художественных промыслов (пп. 6 п. 3 ст. 149 НК РФ).

Выставления счетов-фактур у посредника

При продаже товара покупателю комиссионер выставляет ему счет-фактуру (п.3 ст. 168 НК РФ). На основании этого документа покупатель принимает НДС к вычету. Счет-фактуру можно не выставлять, если заказчик не плательщик НДС.

При заполнении комиссионер использует Постановление Правительства РФ № 1137 от 26.12.2011 года. В строке «Продавец» он указывает свое наименование. В строке «Грузоотправитель и его адрес» фиксирует данные организации, со склада которой отправлялся товар. Это может быть сам заказчик или комиссионер. В строке «Грузополучатель и его адрес» посредник указывает наименование и адрес получателя. А в строке «Покупатель» — наименование плательщика.

Комиссионер заполняет два счета-фактуры. Один передает покупателю, а второй оставляет у себя и регистрирует в журнале учета полученных и выставленных счетов-фактур. При этом в книгу продаж посредник ничего не записывает.

После этого комиссионер сообщает реквизиты фактуры заказчику. А комитент выставляет посреднику аналогичный счет-фактуру, но со своим номером. Комиссионер регистрирует полученный счет-фактуру в учетном журнале.

Если реализация происходит от имени продавца, а не посредника, то и счет-фактуру выставляет продавец. Доверенному или агенту это делать не нужно.

Учет НДС у комитента

Собственником реализуемого по агентскому или комиссионному договору имущества выступает заказчик-комитент. Следовательно, он и плательщик налога. Налогооблагаемую базу определяют как стоимость реализованных товаров и услуг.

Сложность заключается в моменте возникновения базы по НДС. Ее определяют по дате продажи товаров или услуг. В случае с посредником ориентируйтесь на даты его действий. Следовательно, налоговая база возникает в день реализации комиссионером товаров или получения предоплаты. Узнать эти даты можно из отчета посредника.

Если заказчик не плательщик НДС, то выставлять счет-фактуру покупателю не нужно.

Содержание отчета посредника

Унифицированной формы отчета нет. Поэтому выберите со своим исполнителем любой формат. Главное, чтобы он содержал обязательные реквизиты первичного документа (ст. 9 Федерального закона № 402-ФЗ от 06.12.2011 года):

- наименование;

- дату составления;

- наименование посредника;

- суть проделанной работы;

- денежные и натуральные измерители операции;

- ФИО и должности лиц, ответственных за совершение и оформление операции;

- подписи вышеназванных лиц.

По НДС от реализации товаров или услуг через посредника нужно отчитываться в те же сроки, в которые вы отчитываетесь по «стандартным» продажам. Поэтому при заключении посреднического договора сразу оговорите сроки получения отчетов от исполнителя. Если комиссионер затянет со сдачей отчета, для вас это не будет оправданием в несвоевременной уплате НДС. Заказчик обязан контролировать сроки получения отчетов.

Выставления счетов-фактур у заказчика

Если реализация товаров происходила от имени заказчика, то он же и выставляет счет-фактуру покупателю. Процедура ничем не отличается от обычной продажи.

Ситуация меняется, если продажа была от имени комиссионера. Придерживайтесь следующего алгоритма:

- посредник передает заказчику информацию о счете-фактуре, которую он выставил покупателю;

- заказчик выставляет свой счет-фактуру, его содержание идентично фактуре из первого пункта.

Датируются эти документы одной датой. Содержание документов ничем не отличается друг от друга, кроме номера. Даже «Покупатель» остается тот же. Заказчик делает два счета-фактуры. Один передает комиссионеру, а второй оставляет у себя и регистрирует в журнале и книге продаж.

Вычет по НДС за услуги посредника

Заказчик принимает к вычету НДС, который комиссионер уплатил в составе вознаграждения. Для этого получите от посредника соответствующую счет-фактуру и зарегистрируйте в книге покупок в части 2 журнала учета. При этом заказчик-неплательщик НДС принять налог к вычету не сможет.

Сделки по покупке товаров и услуг

Посреднику можно покупать товары или искать ТМЦ, которые нужны заказчику. В таком случае мы будем наблюдать ситуацию обратную реализации.

Учет НДС у комиссионера

Документооборот происходит в стандартном режиме, если сделку заключают от имени заказчика. Тогда он самостоятельно выставляет покупателю всю первичку.

Но посредник может оформить сделку и от своего имени. В таком случае поставщик выставит все документы на имя комиссионера. Эти бумаги посредник обязательно предоставит заказчику в составе своего отчета.

После покупки посредник выставляет на имя заказчика два вида счетов-фактур:

- счет-фактуру на приобретенные ТМЦ. Один экземпляр он передает комитенту, а второй оставляет у себя и регистрирует в журнале. В книгу продаж фактуру вносить не нужно;

- счет-фактуру на свое вознаграждение.

Заказчик принимает к вычету НДС за купленные товары только при наличии следующих документов:

- счетов-фактур от комиссионера с приложением копий счетов-фактур, которые выставил посреднику продавец;

- платежных поручений, подтверждающих факт перечисления денег от комитента к комиссионеру и от посредника к продавцу;

- комиссионного или агентского договора.

Учет НДС у комитента

Заказчик, получив товар и счет-фактуру от комиссионера, регистрирует его в книге покупок и журнале учета счетов-фактур. После этого он принимает НДС к вычету, но при условии, что у него есть счет-фактура от продавца.

Если комитент не является плательщиком НДС, то никакого обмена счетами-фактурами не возникает. Принять выставленный НДС к вычету он не сможет.

Счета-фактуры у посредников, которые не платят НДС

Посредник может работать на упрощенной системе налогообложения и не платить НДС. Это не освобождает его от обязанности выставлять счета-фактуры на проданные товары и услуги. Но выставлять счет-фактуру на свои услуги он не должен, так как не является плательщиком НДС.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет НДС как по «обычным», так и по посредническим операциям. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

«Клерк» Рубрика НДС

Налоговый агент по НДС — это лицо, обязанное исчислить, удержать и уплатить в бюджет НДС с доходов плательщика налога. О том, какие обязанности предусмотрены для налоговых агентов по НДС, какие нужно делать бухгалтерские проводки по начислению и уплате налога, читайте в нашей статье.

Перечень лиц, признаваемых налоговыми агентами по НДС (ст. 161 НК РФ)

В соответствии со ст. 161 НК РФ, лицо (организация или индивидуальный предприниматель), состоящее на учете в налоговых органах, признается налоговым агентом по НДС в том случае, если оно:

- приобретает товары (работы, услуги) у иностранного лица, не зарегистрированного в качестве налогоплательщика на территории РФ, с целью их последующей реализации на территории РФ (пп. 1 и 2 ст. 161 НК РФ);

- осуществляет операции (аренду, покупку, передачу) с имуществом, принадлежащим органам государственной власти Российской Федерации, субъектам, муниципалитетам и органам местного самоуправления (п. 3 ст. 161 НК РФ);

- продает имущество по решению суда (п. 4 ст. 161 НК РФ);

- реализует конфискованное имущество, бесхозяйные и скупленные ценности, клады и ценности, принадлежащие государству на праве наследования (п. 4 ст. 161 НК РФ);

- ведет посредническую деятельность по реализации товаров (работ, услуг, имущественных прав) и участвует в расчетах с иностранными лицами, не зарегистрированными в качестве налогоплательщиков на территории РФ (п. 5 ст. 161 НК РФ);

- с 01.10.2018 — при предоставлении на территории РФ железнодорожного подвижного состава или контейнеров на основании договоров поручения, комиссии или агентских договоров (п. 5.1 ст. 161 НК РФ);

- владеет судном на 46-й календарный день после перехода права собственности на него, если оно в течение 45 дней с момента перехода права собственности не было зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- с 01.01.2018 — покупатели сырых шкур животных, лома и отходов черных (цветных) металлов, вторичного алюминия и его сплавов (п. 8 ст. 161 НК РФ);

- с 01.01.2019 — покупатели макулатуры (п. 8 ст. 161 НК РФ).

Как налоговые агенты по НДС работают также лица, применяющиеся специальные режимы налогообложения (ЕСХН, УСНО, ПСН), или лица, освобожденные от уплаты НДС по ст. 145 и 145.1 НК РФ (ст. 161 НК РФ). Также можно посмотреть письма Минфина России:

- от 30.12.2011 № 03-07-14/133;

- от 05.10.2011 № 03-07-14/96;

- от 28.06.2010 № 03-07-14/44;

- от 22.06.2010 № 03-07-08/181;

- от 26.05.2010 № 03-07-14/38;

- от 29.04.2010 № 03-07-14/30.

НДС у налогового агента: проводки

Одна из наиболее распространенных ситуаций, когда организация или ИП становится налоговым агентом, — это аренда имущества у органов государственной власти. НДС у налогового агента — проводки в этой ситуации могут быть сформированы следующим образом:

Перечислен аванс арендодателю за квартал

Налоговым агентом начислен НДС и выставлен счет-фактура по выданному авансу

Перечислен НДС налоговым агентом

Начислена арендная плата за месяц

Налоговым агентом выделен входной НДС со стоимости аренды за месяц

Принят НДС к вычету

- 60.01 — расчеты с поставщиками;

- 60.02 — расчеты с поставщиками по авансам выданным;

- 76НА — расчеты по НДС при исполнении обязанностей налогового агента;

- 68.32 — НДС при исполнении обязанностей налогового агента;

- 68.02 — расчеты с бюджетом по НДС;

- 19.04 — НДС по приобретенным работам, услугам.

Уплата НДС налоговым агентом

Перечень обязанностей налогового агента по НДС установлен Налоговым кодексом РФ (п. 3 ст. 24 НК РФ).

Главная обязанность агентов заключается в исчислении, удержании и перечислении в бюджет налога (подп. 1 п. 3 ст. 24 НК РФ). Для реализации основной функции налоговый агент по НДС должен удержать налог из денежных средств налогоплательщика, находящихся в его распоряжении.

За лиц, не признаваемых плательщиками НДС, уплачивать налог не нужно. Так, налог не уплачивается при приобретении товаров (работ, услуг) у иностранного лица, не являющегося предпринимателем (письмо Минфина России от 05.03.2010 № 03-07-08/62), а также при реализации арестованного имущества физического лица (письмо Минфина России от 18.11.2010 № 03-07-14/81).

Если в данном налоговом периоде выплаты в пользу налогоплательщика не производились, удержание налога невозможно. В такой ситуации вместо удержания НДС налоговый агент обязан предоставить сведения о невозможности удержания сумм налога на выплаты налогоплательщика с указанием суммы задолженности по неисполненным перед бюджетом обязательствам (подп. 2 п. 3 ст. 24 НК РФ, п. 1 постановления Пленума ВАС РФ от 30.07.2013 № 57). Эти сведения представляются в течение месяца со дня обнаружения факта невозможности удержания НДС.

Представление декларации по НДС

Еще одной обязанностью налогового агента по НДС является представление декларации по НДС независимо от того, является компания налогоплательщиком НДС или нет (п. 3 ст. 80, п. 5 ст. 174 НК РФ).

Если налоговому агенту по НДС приходится одновременно исполнять обязанности плательщика этого налога по характеру своей деятельности либо в силу п. 5 ст. 173 НК РФ, то декларация должна представляться в электронном виде (п. 3 ст. 80, п. 5 ст. 174 НК РФ).

Если налоговый агент по НК РФ не является плательщиком НДС или освобожден от исполнения обязанностей по исчислению и уплате НДС, то в определенных случаях он может подавать декларацию и на бумажном носителе (п. 3 ст. 80, п. 5 ст. 174 НК РФ).

Как получить вычет в отчетном году налоговому агенту

НК РФ в ст. 171 содержит норму, согласно которой налоговому агенту по НДС предоставлено право на получение вычета в размере уплаченной суммы. Право на вычет возникает при одновременном соблюдении следующих условий:

- Налоговый агент состоит на учете в налоговых органах и является плательщиком НДС (абз. 2 п. 3 ст. 171 НК РФ).

Налоговые агенты, применяющие спецрежимы (УСН, ЕСХН, патентную систему налогообложения) или освобожденные от уплаты НДС по ст. 145 , 145.1, 149 НК РФ, удержанный НДС принять к вычету не могут, так как не исполняют обязанности налогоплательщика по НДС.

- В наличии платежные документы, подтверждающие, что удержанный НДС был перечислен в бюджет (абз. 3 п. 3 ст. 171, п. 1 ст. 172 НК РФ).

- Приобретаемое имущество, работы, услуги используются для деятельности, которая облагается НДС (абз. 3 п. 3 ст. 171 НК РФ).

При аренде имущества для операций, местом реализации которых территория РФ не является, уплаченные суммы принять к вычету нельзя (письмо Минфина России от 24.02.2009 № 03-07-08/41).

- Налоговый агент правильно выставил счет-фактуру за продавца (абз. 2 п. 3 ст. 168 НК РФ).

- Налоговый агент принял к учету товары (работы, услуги) (абз. 2 п. 1 ст. 172 НК РФ).

Не имеют права на вычет удержанного и уплаченного НДС налоговые агенты, которые реализуют (п. 3 ст. 171, пп. 4, 5 ст. 161 НК РФ):

- конфискованное имущество;

- имущество, реализуемое по решению суда (за исключением реализации имущества должников-банкротов);

- бесхозяйные ценности, клады, скупленные ценности;

- ценности, перешедшие по праву наследования государству;

- в качестве посредников (с участием в расчетах) товары (работы, услуги, имущественные права) иностранных организаций, не состоящих в России на налоговом учете

Нередко встает вопрос о том, нужно ли налоговому агенту получать вычет в отчетном периоде или можно перенести его на более поздний период. Ответ на этот вопрос дал Минфин России в письмах от 17.11.2016 № 03-07-08/67622, от 09.04.2015 № 03-07-11/20290. В них разъяснено, что вычет «агентского» НДС можно заявить только в том квартале, в котором выполнены условия для этого вычета. Переносить вычет на более поздние периоды нельзя.

Налоговый агент может заявить вычет после уплаты налога в бюджет при условии соблюдения остальных условий для вычета (п. 3 ст. 171, п. 1 ст. 172 НК РФ.) В общем случае уплата налоговым агентом удержанного НДС производится равными долями не позднее 25-го числа каждого из 3 месяцев, следующих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Следовательно, удержанный и уплаченный НДС может быть поставлен к вычету только по итогам того периода, в котором налоговый агент перечислил налог в бюджет (то есть не раньше квартала, следующего за кварталом, за который подана декларация, где определена налоговая база и сумма налога, подлежащая уплате налоговым агентом).

Ответственность за неисполнение обязанностей налогового агента

Если организация не выполняет обязанности налогового агента по НДС, то она может быть привлечена к ответственности в виде наложения штрафа. Данная норма распространяется на юридические лица и индивидуальных предпринимателей. Ответственность за ненадлежащее исполнение обязанностей предусмотрена ст. 119, 119.1, 123, 126 НК РФ. При возникновении недоимки на сумму задолженности налоговому агенту начисляются пени (пп. 1, 2, 7 ст. 75 НК РФ).

Итоги

При совершении некоторых операций организации и ИП становятся налоговыми агентами по НДС, обязанными удержать налог у налогоплательщика, перечислить его в бюджет и подать декларацию в налоговые органы. В большинстве случаев, налоговые агенты могут заявить удержанный НДС после уплаты к вычету из бюджета, но из этого правила есть исключения, рассмотренные в данной статье. Вычет НДС, удержанного налоговым агентом, можно заявить только в том периоде, когда возникло право на него, перенести его на будущее нельзя.

Читайте также: