Ведомость учета производственных запасов и товаров а также ндс уплаченного по ценностям форма в 2

Опубликовано: 02.05.2024

| Подождите: | 19 | сек |

Имя файла документа: 3156

Доступные форматы скачивания: .doc, .pdf

Размер текстовой версии файла: 5,3 кб

Как скачать документ?

- Ведомость учета затрат на производство. Форма N В-3

- Ведомость учета денежных средств и фондов. Форма N В-4

- Ведомость учета расчетов и прочих операций. Форма N В-5

- Ведомость учета реализации. Форма N В-6 (оплата)

- Ведомость учета расчетов и прочих операций. Форма N В-6 (отгрузка)

- Ведомость учета расчетов с поставщиками. Форма N В-7

- Ведомость учета оплаты труда. Форма N В-8

- Ведомость учета выдач наличных денег на заработную плату, выплаты социального характера и стипендии

- Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений. Типовая межотраслевая форма N МБ-7

- Ведомость учета расхода патронов. Форма N 4

- Ведомость учета предрейсовых медицинских осмотров работников локомотивных бригад. Форма N НУ-4 МПС России

- Ведомость учета платежей по государственной пошлине за выдачу сертификата соответствия

- Ведомость учета поступления денег в расчетную кассу от покупателей в погашение задолженности за товары, проданные в кредит. Унифицированная форма N КР-5

- Ведомость учета платежей, полученных за хранение непроданных товаров. Унифицированная форма N КОМИС-7

- Ведомость учета остатков товарно-материальных ценностей в местах хранения. Унифицированная форма N МХ-19

- Договоры

- Все документы

- Агентский договор

- Договор аренды

- Договор аренды жилого помещения

- Договор аренды нежилого помещения

- Договор аренды транспортного средства

- Договор аренды имущества

- Договор аренды земельного участка

- Договор аренды предприятия

- Договор банковского вклада

- Договор банковского счёта

- Договор банковской гарантии

- Брачный договор

- Договор безвозмездного пользования

- Договор дарения

- Договор задатка

- Договор займа

- Договор залога

- Защита авторских прав

- Защита прав собственности

- Договор доверительного управления

- Договор комиссии

- Договор кредита

- Договор купли-продажи

- Договор купли-продажи транспортного средства

- Договор купли-продажи имущества

- Договор купли-продажи недвижимости

- Договор купли-продажи земельного участка

- Договор купли-продажи валюты и ценных бумаг

- Договор лизинга

- Договор мены

- Договор на оказание услуг

- Договор перевозки

- Договор подряда

- Договор бытового подряда

- Договор строительного подряда

- Договор поручения

- Договор поручительства

- Договор поставки

- Договор бытового проката

- Договор пожизненной ренты

- Договор о совместной деятельности

- Договор страхования

- Трудовой договор

- Договор уступки права требования

- Учредительные договоры

- Договор франчайзинга

- Договор хранения

- Акт

- Анкета

- Ведомость

- Выписка

- График

- Данные

- Декларация

- Доверенность

- Договор

- Жалоба

- Журнал

- Задание

- Заключение

- Записка

- Запрос

- Заявка

- Заявление

- Исковое

- Извещение

- Инструкция

- Информация

- Карта

- Карточка

- Книга

- Контракт

- Опись

- Отчет

- Паспорт

- Перечень

- Письмо

- План

- Показатели

- Положение

- Постановление

- Предложение

- Представление

- Претензия

- Приказ

- Протокол

- Разное

- Разрешение

- Расписка

- Распоряжение

- Расчет

- Реестр

- Резюме

- Решение

- Сведения

- Свидетельство

- Сертификат

- Смета

- Соглашение

- Сообщение

- Список

- Справка

- Таблица

- Требования

- Уведомление

- Удостоверение

- Устав

- Характеристика

- Ходатайство

Труд избавляет человека от трех главных зол - скуки, порока и нужды. (Ф. Вольтер)

- Типовые договоры

- Образцы документов

- Политика конфиденциальности

- Обратная связь

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

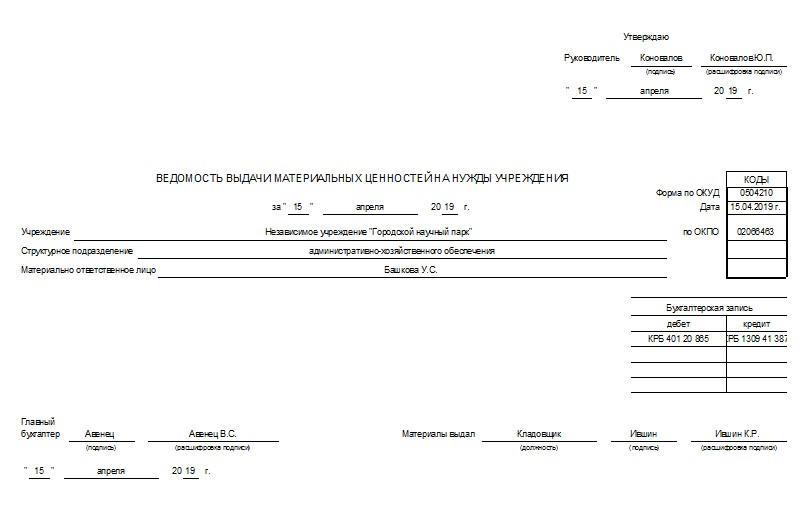

Формирование ведомости о выдаче материальных ценностей на нужды учреждения происходит в тех случаях, когда какие-либо товары или материалы переходят из ведения ответственного работника в руки другому сотруднику.

В каких организациях используется ведомость

Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей.

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Кто формирует ведомость

В составлении ведомости участвуют два представителя организации: сотрудник, который выдает материальные ценности (кладовщик, завхоз и т.д.) и специалист бухгалтерского отдела, который занимается их списанием. После того, как они заполнят все необходимые строки и ячейки, ведомость передается на утверждение руководителю учреждения.

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Кто должен подписать документ

В ведомости должны стоять три подписи: директора учреждения, материально-ответственного сотрудника и бухгалтера. Своими автографами они свидетельствуют о том, что вся внесенная в документ информация верна. Готовый бланк следует проштамповать, но только в том случае, если организация, внутри которой он формируется, применяет в своей текущей деятельности печати или штампы.

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

Задачей любого предприятия является получение максимально возможного уровня доходов с минимальными затратами. Управляя компанией, крайне важно избежать использования лишних финансовых ресурсов во время производства товаров или оказания услуг, чтобы не увеличивать расходы. Однако и перебоев с поставками и недостач быть не должно. Необходимо соблюдать баланс. Для этого следует тщательно контролировать количество материалов, которыми фирма располагает сейчас. Чтобы достичь этой цели, необходимо проводить качественный учет наличия и движения материально-производственных запасов в организации. Чаще всего эти операции осуществляются квалифицированными сотрудниками. Правильный мониторинг дает возможность оптимизировать работу компании и увеличить получаемую прибыль. В этой статье пойдет речь о том, что это такое, какие разновидности бывают и как нужно проводить подсчеты, чтобы избежать возможных ошибок.

Понятие

Прежде чем описывать процедуры и приводить спецификацию, необходимо выяснить, с чем имеем дело. В научных источниках и документах часто используется аббревиатура МПЗ. Если говорить кратко, бухгалтерский учет материально-производственных запасов на предприятии – это совокупность всех активов фирмы, используемых в качестве сырья или материалов в процессе выпуска товаров или услуг, специально под реализацию. К примеру, ингредиенты, из которых готовятся блюда в кафе. Кроме того, в этот список входит средства, что задействованы в менеджменте. Если они приобретаются для дальнейшего сбыта, то их также необходимо включить в этот перечень. Важно отметить, что их полная стоимость входит в конечную цену продукции на рынке.

Какие существуют задачи и особенности

Что такое первичный учет поступления и выбытия МПЗ на предприятии – это способ достичь нескольких основных целей. Среди них:

- мониторинг сохранности материальных ценностей в соответствующем состоянии на всех стадиях процесса;

- четкое и своевременное ведение документации по количеству расходов на каждом этапе производства товаров, расчет себестоимости, а также фиксирование оставшихся после всех циклов ресурсов;

- обнаружение незадействованных активов и последующая их реализация;

- бесперебойное выполнение договоренностей с поставщиками, контроль материалов, которые находятся в пути.

Классификация бухучетов МПЗ согласно ПБУ

Положения по бухгалтерскому учету – это нормативный акт, который регламентирует состав запасов. Документ утвержден Министерством финансов Российской Федерации. По информации, которая содержится в нем, ценности делятся на следующие категории:

- сырье, задействованное при изготовлении;

- вспомогательные ресурсы;

- приобретаемые полуфабрикаты;

- источники энергии, возвратные отходы;

- упаковка, а также комплектующие;

- хозяйственный инвентарь, который применяется в работе.

Стоит упомянуть и то, что может считаться единицей учета материалов производственных запасов. Прежде всего, используется код в номенклатуре. Однако выступать может партия или группа. Главное, чтобы при этом обеспечивалось предоставление полного объема информации и возможностей для осуществления контроля.

В бухгалтерских документах

Чтобы четко и качественно осуществлять операции, используются синтетические счета. Среди них:

- «Материалы» – применяется для обобщения данных о движении топлива, комплектующих, задействованного сырья, упаковки и других активов. В документации указывается фактическая стоимость. В некоторых случаях – учетные цены. Делится на 11 субсчетов.

- «Животные на выращивании и откорме» – перечень зверей, птиц, пчелиных семейств, которые участвуют в коммерческой деятельности организации. Вносится вся информация о молодняке, взрослых особях, которых откармливают, а также стадах, предназначенных для сбыта.

- «Заготовление и приобретение материальных ценностей» – это совокупность сведений о покупке запасов, которые задействованы в изготовительных циклах.

- «Отклонение в стоимости» – в нем отображены все данные о разнице в цене активов, которые были приняты в предприятие. Указывается их фактическая себестоимость.

- «Товары» – здесь описана ситуация по наличию и движению продуктов, которые были куплены для дальнейшей перепродажи.

- «Готовая продукция».

Кроме синтетических счетов, в учете движения МПЗ применяется также забалансовые. К ним относятся:

- «Материалы, принятые в переработку» – здесь ведется мониторинг давальческого сырья, которое не оплачивается фирмой-производителем.

- «Товарно-материальные ценности, принятые на ответственное хранение». Сюда заносятся активы, которые содержатся на складах по определенным причинам. К примеру, если заказчик получил от поставщика неоплаченные ресурсы, которые запрещено по условиям контракта вводить в эксплуатацию до полного расчета.

- «Товары, принятые на комиссию». Учитываются условия заключенного договора.

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком. Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

- Агентский договор

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Договор аренды

- Брачный договор

- Договор аренды

- Договор аренды жилого помещения

- Договор аренды земельного участка

- Договор аренды имущества

- Договор аренды нежилого помещения

- Договор аренды предприятия

- Договор аренды транспортного средства

- Договор банковского вклада

- Договор банковского счёта

- Договор банковской гарантии

- Договор безвозмездного пользования

- Договор бытового проката

- Договор дарения

- Договор доверительного управления

- Договор задатка

- Договор займа

- Договор залога

- Договор комиссии

- Договор кредита

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи

- Договор купли-продажи валюты и ценных бумаг

- Договор купли-продажи земельного участка

- Договор купли-продажи имущества

- Договор купли-продажи недвижимости

- Договор купли-продажи транспортного средства

- Договор лизинга

- Договор мены

- Договор на оказание услуг

- Договор о совместной деятельности

- Договор перевозки

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор подряда

- Договор бытового подряда

- Договор строительного подряда

- Договор пожизненной ренты

- Договор поручения

- Договор поручительства

- Договор поставки

- Договор страхования

- Договор уступки права требования

- Договор франчайзинга

- Договор хранения

- Защита авторских прав

- Защита прав собственности

- Трудовой договор

- Учредительные договоры

Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям. Форма N В-2

Текст описание -->

Тип документа: Ведомость

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 5,3 кб

Бланк документа

УЧЕТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И ТОВАРОВ,

А ТАКЖЕ НДС, УПЛАЧЕННОГО ПО ЦЕННОСТЯМ

ЗА _________________ 19__ Г.

-

ведомость, предназначенная для

учета малым

предприятием приобретаемых для продажи товаров и иных производственных запасов. С

помощью ведомости ведется аналитический и

синтетический учет производственных запасов, готовой продукции, а также сумм НДС по приобретенным материальным ценностям. Содержит

данные о материалах (

номенклатурный номер, наименование,

единица измерения,

цена,

остаток на начало месяца), "

Дебет", "

Кредит", и "Остаток на

конец месяца". Ведомость открывается на месяц и ведется материально ответственными лицами (или в бухгалтерии) раздельно по производственным запасам и товарам в разрезе всех видов ценностей, независимо от того, имелось или нет движение за отчетный месяц тех или иных ценностей.

Приход и

расход ценностей при проведении хозяйственных операций со сторонними организациями записываются в ведомости на основании накладных, выбытие материальных ценностей за непригодностью отражается на основании акта на

списание.

Стоимость ценностей определяется и отражается в ведомости исходя из затрат, складывающихся из

цены приобретения, транспортных расходов, надбавок, указанных в расчетных документов поставщиков.

Смотреть значение Ведомость Учета Производственных Запасов И Товаров, А Также Ндс, Уплаченного По Ценностям, Для Малог в других словарях

Ведомость — ведомости, мн. ведомости, ведомостей, (ведомостей устар.), ж. 1., Список, роспись, сводка каких-н. фактических данных (офиц.). Требовательная ведомость на получение зарплаты.

Толковый словарь Ушакова

Для — предлог требующий родит. падежа и показывающий назначение или цель действия: к, ради. чего, ради чего, зачем, почто, к чему, на что; для того, для-то, ради того, к тому. Стараться.

Толковый словарь Даля

Для — усиления выразительности). Вам чаю или кофе? Выемка угля в шахтах производится ручным или машинным способом. 2. разделительно-перечислительный. Объединяет отдельные.

Толковый словарь Ушакова

Также — нареч. 1. Вместе с тем, одновременно, равным образом (не смешивать с так же). В лице замечалась также сдержанность, т.е. уменье владеть собой. Гончаров. 2. То же, употр. в знач.

Толковый словарь Ушакова

А Также Союз — 1. Употр. при присоединении однородного члена предложения, который - являясь добавочным - отграничивается от другого или от ряда других однородных членов; и.

Толковый словарь Ефремовой

Ведомость Ж. — 1. Сводка, список каких-л. фактических данных, расположенных в определенном порядке.

Толковый словарь Ефремовой

Для Аппетита Нареч. — 1. С целью вызвать желание есть.

Толковый словарь Ефремовой

Для Блезиру Нареч. — 1. см. для блезира.

Толковый словарь Ефремовой

Для Вида И Разг. Для Виду Нареч. — 1. Чтобы создать видимость чего-л.

Толковый словарь Ефремовой

Для Затравки Нареч. Разг. — 1. Чтобы привлечь внимание, заинтересовать.

Толковый словарь Ефремовой

Для Интереса Нареч. Разг. — 1. В соответствии с желанием. 2. Из интереса, из любопытства.

Толковый словарь Ефремовой

Для Мебели Нареч. Разг. — 1. Совершенно бесполезно (быть, находиться и т.п.).

Толковый словарь Ефремовой

Для Модели Нареч. Разг. — 1. Для вида, для видимости.

Толковый словарь Ефремовой

Для Начала Нареч. Разг. — 1. Сначала, вначале. 2. На первое время.

Толковый словарь Ефремовой

Для Порядка И Для Порядку Нареч. Разг. — 1. Чтобы было так, как принято, как полагается.

Толковый словарь Ефремовой

Для Посылок Нареч. Разг. — 1. Для мелких услуг, несложных поручений.

Толковый словарь Ефремовой

Для Почина И Для Почину Нареч. Разг.-сниж. — 1. Сначала, вначале. 2. На первое время.

Толковый словарь Ефремовой

Для Предлог — 1. с род. пад. Употр. при указании на: 1) цель совершения действия; 2) назначение, предназначение предмета. 2. с род. пад. Употр. при обозначении: 1) лица или группы лиц, которым.

Толковый словарь Ефремовой

Для Разживы Нареч. Разг. — 1. Для начала дела, на первое обзаведение; на разживу.

Толковый словарь Ефремовой

Для Того Чтоб Союз Разг. — 1. см. для того чтобы.

Толковый словарь Ефремовой

Для Того Чтобы И Разг. Для Того Чтоб Союз — 1. Употр. при присоединении придаточной части сложноподчиненного предложения, в которой сообщается цель, для достижения которой совершается действие в главной части; чтобы, затем чтобы.

Толковый словарь Ефремовой

Для Удобства Нареч. — 1. Так, чтобы было удобно.

Толковый словарь Ефремовой

Для Формы Нареч. Разг. — 1. Ради соблюдения установленного порядка, установленных правил.

Толковый словарь Ефремовой

Для Форса Разг. И Разг.-сниж. Для Форсу Нареч. — 1. Чтобы проявить хвастовство, щегольство, форс, шик.

Толковый словарь Ефремовой

Читайте также: