Упп ввод остатков по авансам ввод ндс

Опубликовано: 26.04.2024

Ввод остатков НДС по авансам полученным.

При выборе одноименной операции в документе «Ввод начальных остатков НДС» нужно заполнить следующие реквизиты в таблице «Данные по остаткам»:

Контрагент – указывается покупатель, перечисливший аванс до даты ввода начальных остатков;

Договор – указывается договор, в рамках которого был получен аванс;

Дата СФ, Номер СФ – дата и номер счета-фактуры, выписанного при получении данного аванса;

Дата расчетного документа, Номер расчетного документа – дата и номер документа, на основании которого был получен аванс (платежного поручения приходного кассового ордера или иного документа).

После этого следует перейти в табличную часть «Дополнительные сведения» и заполнить следующие данные:

Вид ценности – выбрать одно из двух значений: «Авансы полученные» или «Авансы полученные под 0%» (последнее выбирается, если действительно аванс получен в счет предстоящей поставки, по которой предполагается реализация с применением ставки НДС 0%);

Ставка НДС – должна быть выбрана одна из расчетных ставок (20/120, 18/118, 10/110 или Без НДС, если аванс не облагается НДС), по которой производилось начисление НДС с аванса;

Сумма без НДС – сумма аванса, числящаяся на дату ввода начальных остатков, за вычетом НДС;

НДС – сумма НДС, исчисленная с аванса, которая не предъявлена к вычету на дату вода остатков (рассчитывается автоматически, исходя из суммы без НДС, но проверять в любом случае необходимо);

Валютная сумма аванса с НДС – сумма аванса в валюте договора, числящаяся на счете учета авансов полученных.

В результате одноименные колонки в таблице «Данные по остаткам» окажутся заполненными итоговыми цифрами из таблицы «Дополнительные сведения».

При проведении документа создаются:

Движения в регистре «НДС покупки» с событием «Получен счет-фактура от поставщика» (в роли «поставщика» в данном случае выступает покупатель, перечисливший аванс);

Бухгалтерские проводки по дебету счет 76.АВ «НДС по авансам и предоплатам» и кредиту счета 000 «Вспомогательный счет».

Наряду с вводом начальных остатков НДС с авансов имеется возможность при помощи этого же документа ввести данные об остатках авансов полученных в бухгалтерском учете, причем, в отличие от ввода таких задолженностей при помощи документа «Операция (бухгалтерский и налоговый учет)», здесь автоматически будет обеспечена согласованность данных бухгалтерского учета расчетов по авансам полученным и данных учета НДС с авансов, записываемых в регистр «НДС покупки».

Для этого следует установить флаг «Отразить расчеты с контрагентами», после чего заполнить следующие реквизиты:

Счет расчетов с контрагентом (на котором числится задолженность перед покупателем по полученному авансу по указанному ранее договору);

Валюта взаиморасчетов по договору – валюта, в которой предусмотрено установление цен на приобретаемые ценности;

Курс – курс валюты взаиморасчетов по отношению к рублю согласно данным ЦБ РФ; по умолчанию подставляется на дату ввода начальных остатков;

Сумма, руб. – сумма задолженности перед покупателем в рублях;

Сумма, вал. – сумма задолженности перед покупателем в валюте взаиморасчетов.

Как правило, имеет смысл воспользоваться кнопкой «Заполнить расчеты» – тогда все перечисленные выше реквизиты будут заполнены автоматически, исходя из соответствия сумм числящихся авансов полученных и сумм НДС с этих авансов (что в большинстве случаев должно соблюдаться). Исключение могут составлять валютные суммы, так как данные в бухгалтерском учете должны быть отражены по курсу на дату ввода начальных остатков, для НДС же определяющим является курс на дату поступления авансов. В случае, если авансы в валюте поступали по курсу, отличному от курса соответствующей валюты на дату ввода начальных остатков, потребуется корректировка валютной суммы вручную.

В случае, если флаг «Отразить расчеты с контрагентами» установлен, при проведении документа также формируются бухгалтерские записи (проводки) по дебету счета 000 «Вспомогательный счет» и кредиту счетов учета авансов полученных (указанных в соответствующих реквизитах табличной части «Данные по остаткам»).

1. Счета 01, 02.

Для ввода начальных остатков по счету 01 «Основные средства» и по счету 02 «Амортизация основных средств в программе 1С:Управление Производственным Предприятием (1С:УПП) используется специализированный документ Ввод начальных остатков по ОС.п

Данные в документе Ввод начальных остатков по ОС указываются только для тех основных средств, которые на момент ввода остатков уже приняты к учету, но еще не списаны с учета.

Документ рекомендуется вносить последним днем месяца, за который рассчитаны данные, включая расчет амортизации.

Документ Ввод начальных остатков по ОС находится: Интерфейс Бухгалтерский и налоговый учет - Документы - Основные средства - Ввод начальных остатков по ОС (Рис. 1).

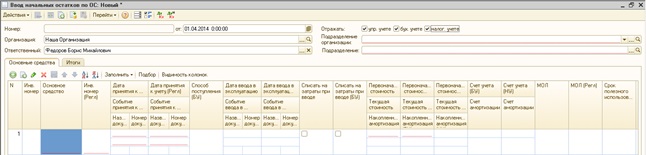

Вновь созданный и незаполненный документ Ввод начальных остатков по ОС выглядит следующим образом (Рис. 2):

Если установлены галки «Управленческий учет» и «Бухгалтерский учет» (как на рисунке 2), необходимо заполнить реквизиты «Подразделение» и «Подразделение организации». Для каждого подразделения создается отдельный документ.

Автоматически табличную часть можно заполнить по наименованию и по группе ОС.

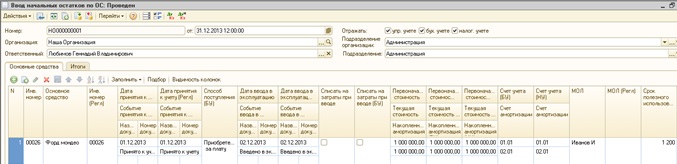

Заполненный документ Ввод начальных остатков по ОС должен выглядеть следующим образом (Рис. 3):

2. Счет 10.

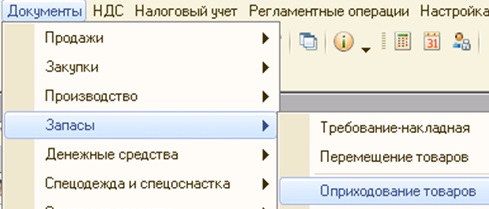

Для ввода остатков материальных ценностей в конфигурации 1С:Управление Производственным Предприятием (1С:УПП) предназначен документ Оприходование товаров. Документ можно вызвать в 1С:УПП из интерфейса Бухгалтерский и налоговый учет - Документы - Запасы - Оприходование товаров. (Рис. 4).

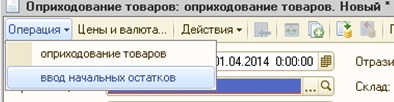

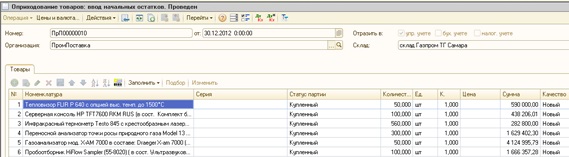

Во вновь созданном документе в «Операции» нужно выбрать Ввод начальных остатков (Рис. 5).

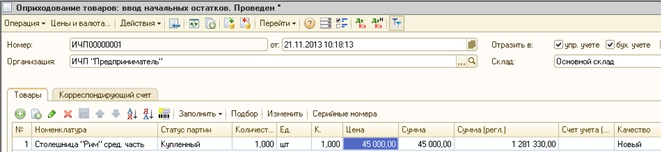

Заполненный документ выглядит следующим образом (Рис. 6):

Как и другие документы, табличную часть можно заполнить автоматически по инвентаризации.

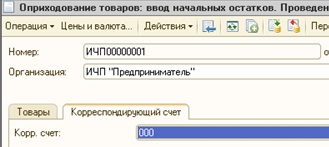

Обязательно нужно заполнить вкладку Корреспондирующий счет (Рис. 7).

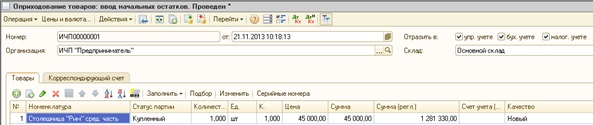

Заполненный документ Оприходование товаров выглядит следующим образом (Рис. 8):

3. Счет 19.

Для ввода начальных остатков по счету 19 (НДС) в программе 1С:УПП используется документ Ввод начальных остатков по НДС. Документ можно открыть из того же интерфейса, далее выбираем меню НДС - Ввод начальных остатков НДС (Рис. 9).

В открывшейся форме документа выбираем Операция - НДС по приобретенным ценностям (Рис. 10):

Заполненный документ выглядит следующим образом (Рис. 11):

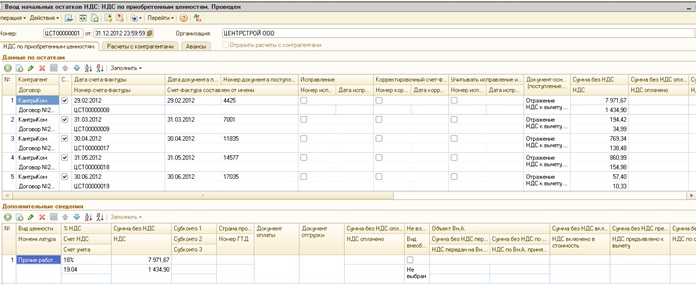

Каждой строке из табличной части «Данные по остаткам» может соответствовать несколько строк табличной части «Дополнительные сведения».

После заполнения табличной части «Дополнительные сведения» автоматически сформируются счета-фактуры: Заполнить - Сформировать счета-фактуры.

В табличных частях «Расчеты с контрагентами» и/или «Авансы» вводится информация о расчетах с контрагентами.

Возможно заполнение этих таблиц по данным, введенным в табличных частях «Данные по остаткам» и «Дополнительные сведения».

Если в документе установлен флажок «Отразить расчеты с контрагентами», при проведении документа будут сформированы проводки отражения начальных остатков по расчетам с контрагентами в бухгалтерском учете по данным табличных частей «Расчеты с контрагентами» и/или «Авансы».

4. Счета 41, 43.

Для ввода остатков товаров в 1С:Управление Производственным Предприятием (1С:УПП) предназначен документ «Оприходование товаров». Его можно открыть из того же интерфейса, выбираем Документы - Запасы - Оприходование товаров.

В новом документе (как было указано выше) выбираем Операция – Ввод начальных остатков. Во вкладке Корреспондирующий счет снова указывает кор. счет 000.

Заполненный документ примет вид (Рис. 12):

5. Счет 50.

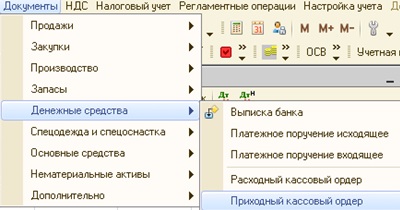

Для ввода остатков по кассе в 1С:УПП используется документ «Приходный кассовый ордер». Интерфейс тот же, далее Документы - Денежные средства - Приходный кассовый ордер (Рис. 13).

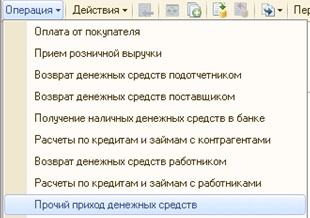

В открывшейся форме документа выбираем пункт меню «Операция – прочий приход денежных средств» (Рис. 14)

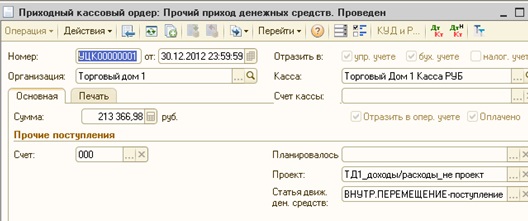

Заполненный документ выглядит следующим образом (Рис. 15).

В колонке Счет должен быть проставлен вспомогательный счет 000. Если активируем «Отразить в опер. учете», то происходят движения по регистру «Движение денежных средств» в оперативном учете. «Оплачено» подтверждает движение денежных средств.

Остатки должны быть внесены по каждой кассе организации отдельно.

6. Счет 51.

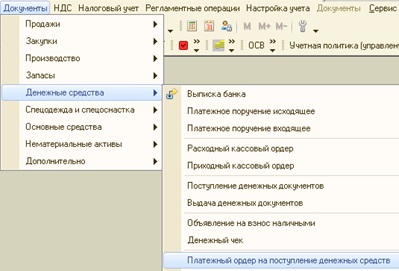

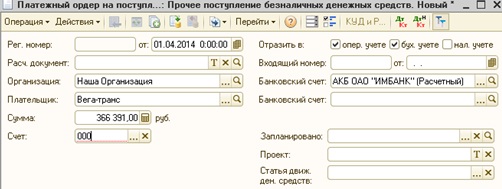

Для ввода остатков по расчетным счетам в 1С:УПП используется документ «Платежный ордер на поступление денежных средств». Остатки вносятся по каждому расчетному счету. Интерфейс тот же. Меню: Документы - Денежные средства - Платежный ордер на поступление денежных средств (Рис. 16):

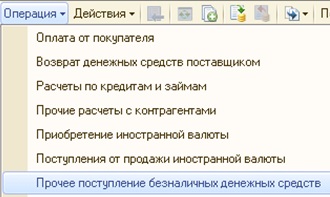

В новом документе выбираем пункт меню «Операция – Прочее поступление безналичных денежных средств» (Рис. 17):

Заполненный документ должен выглядеть следующим образом (Рис. 18):

В графе счет необходимо указать вспомогательный счет 000.

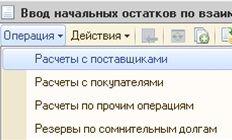

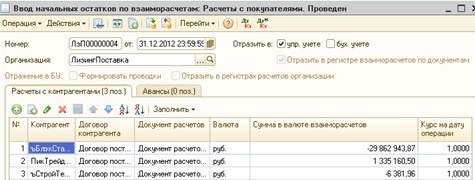

7. Счета 60, 62.

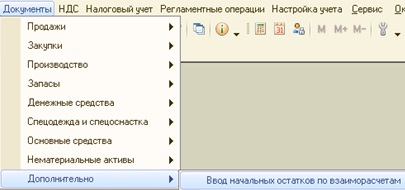

Для ввода остатков по взаиморасчетам с контрагентами в 1С:УПП используется документ «Ввод начальных остатков по взаиморасчетам». Документ можно найти в этом же интерфейсе, меню Документы - Дополнительно - Ввод начальных остатков по взаиморасчетам (Рис. 19).

Данный документ позволяет ввести остатки как по поставщикам (60 счет), так и по покупателям (62 счет).

В открывшейся форме документа выбрать тип необходимой операции «Операция – Расчеты с поставщиками» (Рис. 20)

Заполненный документ выглядит следующим образом (Рис. 21):

«Отразить в регистрах расчетов организации» – установка данной галки влияет на формирование движений по регистрам накопления: «Расчеты по приобретению (бухгалтерский учет)» или «Расчеты по реализации (бухгалтерский учет)».

8. Счет 97.

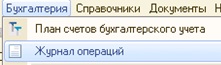

Для ввода остатков по счету 97 в конфигурации 1С:УПП используется документ «Операция (бухгалтерский и налоговый учет)» . Интерфейс тот же. Меню Бухгалтерия - Журнал операций ( Рис. 22).

Заполненный документ выглядит следующим образом (Рис. 23):

В табличную часть выбираем РБП, затем указываем счет кредита (000) и сумму остатка по БУ. Данные о РБП вносятся в справочник Расходы будущих периодов.

После ввода всех остатков по БУ нажимаем на кнопку Заполнить (БУ НУ). В результате вкладка Налоговый учет заполняется автоматически (Рис. 24).

Области

Реклама

Продукт

Новые обсуждения форума

- Регистр "Настройка способов ведения партионного учета"

- Поступление доп расходов

- Разработчик 1С в СПБ

- Справочник Аналитики учета в программе Комплексная автоматизация, редакция 1.1 (1.1.57.2)

- 1cv8.exe- обнаружена ошибка. Приложение будет закрыто.

Статистика

Авторское право

Права на информацию в разделе "Справка УПП", "Справка БП" и "Справка ЗУП" принадлежат фирме 1С (http://1c.ru)

Права на информацию в разделе "Практический опыт" принадлежат Мутовкину А.М.

Перепечатка разрешена только с активной ссылкой на правообладателя.

Документ «Ввод начальных остатков НДС»

Документ позволяет ввести первоначальные данные о суммах НДС, как подлежащих в дальнейшем вычету, так и подлежащих уплате в бюджет. Его необходимо использовать при начале эксплуатации программы.

Данный документ формирует проводки ввода начальных остатков по счетам 19 «НДС по приобретенным ценностям» (различным субсчетам), 76.Н «Расчеты по НДС, отложенному для уплаты в бюджет» и 76.АВ «НДС по авансам и предоплатам», а также соответствующие записи в регистрах подсистемы учета НДС.

При заполнении сначала необходимо указать операцию - тот участок учета НДС, по которому предполагается вводить начальные остатки. При смене операции, данные всех табличных частей очищаются.

В табличной части «Данные по остаткам» вводятся общие данные об остатках НДС в разрезе аналитики. Колонки с суммами по отдельным событиям (например, какая сумма НДС оплачена поставщику - для операции ввода остатков НДС по приобретенным ценностям), счета учета НДС и иная необходимая информация вводятся в табличной части «Дополнительные сведения». Каждой строке из табличной части «Данные по остаткам» может соответствовать несколько строк табличной части «Дополнительные сведения»

В табличных частях «Расчеты с контрагентами» и/или «Авансы» (в зависимости от вида операции) вводится информация о расчетах с контрагентами (неоплаченная задолженность и авансы). Есть возможность заполнить данные этих таблиц по данным введенным в табличных частях «Данные по остаткам» и «Дополнительные сведения».

Если в документе установлен флажок «Отразить расчеты с контрагентами», при проведении документа будут сформированы проводки отражения начальных остатков по расчетам с контрагентами в бухгалтерском учете по данным табличных частей «Расчеты с контрагентами» и/или «Авансы» (в зависимости от вида операции) .

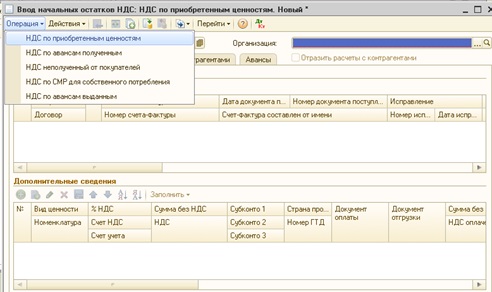

«НДС по приобретенным ценностям»

Вид операции «НДС по приобретенным ценностям» предназначен для ввода начальных остатков по суммам НДС предъявленным поставщиками ценностей.

В табличной части «Данные по остаткам» вводятся данные о поставщике и документах поступления ценностей. После записи документа, создается документ вида «Отражение НДС к вычету», и, если установлен флаг «СФ», счет-фактура полученный.

В табличной части «Дополнительные сведения» вводятся сведения по приобретенным ценностям.

В табличной части «Расчеты с контрагентами» вводятся данные о неоплаченной задолженности организации перед поставщиками.

В табличной части «Авансы» вводятся данные по незачтенным авансам, выданным организацией поставщикам.

«НДС неполученный от покупателей»

Вид операции «НДС неполученный от покупателей» предназначен для ввода начальных остатков по суммам НДС начисленным при реализации ценностей.

В табличной части «Данные по остаткам» вводятся данные о покупателе и документах реализации ценностей. После записи документа, создается документ вида «Отражение реализации товаров и услуг (НДС)», и счет-фактура выданный.

В табличной части «Дополнительные сведения» вводятся сведения по реализованным ценностям.

В табличной части «Расчеты с контрагентами» вводятся данные о неоплаченной задолженности покупателя перед организацией.

«НДС по авансам полученным»

Вид операции «НДС по авансам полученным» предназначен для ввода начальных остатков по суммам НДС с авансов полученных.

В табличной части «Данные по остаткам» вводятся данные о покупателе и документах оплаты аванса. После записи документа, создается документ вида «Документ расчетов с контрагентами (ручной учет)», и счет-фактура выданный.

В табличной части «Дополнительные сведения» вводятся сведения по полученным авансам. Для одной строки табличной части «Данные по остаткам» можно вводить строки в табличной части «Дополнительные сведения» с одинаковыми видами ценностей и ставками НДС.

В табличной части «Авансы» вводятся данные о незачтенных авансах полученных от покупателя.

«НДС по СМР для собственного потребления»

Вид операции «НДС по СМР для собственного потребления» предназначен для ввода остатков сумм по строительно - монтажным работам, выполненным организацией при строительстве объектов для собственного потребления, для целей НДС.

В табличной части «Дополнительные сведения» вводятся даннные по выполненным строительно - монтажным работам для собственного потребления.

В табличной части «Расчеты с контрагентами» вводятся данные о неоплаченной задолженности организации перед бюджетом.

Документом «Ввод начальных остатков НДС» с видом операции «НДС по СМР для собственного потребления» вводятся данные по НДС, начисленному к уплате в бюджет. В случае, когда НДС не был начислен к уплате в бюджет, не требуется использовать документ «Ввод начальных остатков НДС», достаточно ввести остатки по счету 08.03 «Строительство объектов основных средств» с указанием соответствующего значения субконто "Способы строительства".

«НДС по авансам выданным»

Вид операции «НДС по авансам выданным» предназначен для ввода начальных остатков по суммам НДС с авансов, выданным поставщикам.

В табличной части «Данные по остаткам» вводятся данные о поставщике и документах оплаты аванса. После записи документа, создается документ вида «Документ расчетов с контрагентами (ручной учет)», и счет-фактура полученный.

В табличной части «Дополнительные сведения» вводятся сведения по полученным авансам. Для одной строки табличной части «Данные по остаткам» можно вводить строки в табличной части «Дополнительные сведения» с разными ставками НДС.

В таблично части «Дополнительные сведения» указывается общая сумма аванса, сумма, по которой НДС принят к вычету, и зачтенная сумма аванса, по которой принятый к вычету НДС был восстановлен.

Для корректного учета по введенным остаткам достаточно ввести незачтенную сумму аванса в качестве общей суммы по счету-фактуре и предъявленной к вычету.

Начиная учет в программе, многие организации вводят начальные остатки. Но если с вводом начальных остатков по материалам и товарам осложнений обычно не возникает, то при вводе остатков по полученным авансам и начисленному НДС могут возникнуть ошибки. Подробно рассмотрим как правильно выполнить эту операцию в 1С Бухгалтерии 8 редакции 3.0.

Рассмотрим пример: Организация начинает вести учет в программе с 01.01.2016 г. и вводит начальные остатки. 10.11.2015 г. организацией была получена предоплата в счет предстоящих услуг в сумме 59 000 руб. (НДС 18/118 9 000 руб.). В этот же день был выставлен покупателю счет-фактура на аванс с номером 77.

Для ввода начальных остатков перейдем в раздел «Главное» и вызовем помощник ввода начальных остатков. Установим дату ввода остатков на 31.12.15г. Полученные авансы отражаются на счете 62.02 «Расчеты по авансам полученным». Создадим документ «Ввод остатков». В табличной части укажем счет 62.02, выберем контрагента, договор (вид договора «с покупателем»), документ расчетов (в нашем случае, документ расчетов заменяет поступление на расчетный счет) и сумму по кредиту счета. См. рис. 1

Рисунок 1.

В соответствии с п.3 ст. 168 НК РФ, при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются счета-фактуры, и в бухгалтерском учете начисляется НДС. Начисленный НДС отражается по дебету счета 76.АВ «НДС по авансам и предоплатам». Поэтому создадим документ «Ввод остатков» по счету 76.АВ. В табличной части документа выберем нашего покупателя, договор и созданный нами документ расчетов (через этот документ осуществляется связь начисленного НДС и конкретным авансом), и укажем реквизиты счета-фактуры выставленного на аванс, ставку и сумму НДС. Посмотрим заполнение и движение по документу на Рис. 2.

Рисунок 2.

21.01.2016г. организация оказала услуги на сумму предоплаты. Для отражения оказания услуг в программе используется документ «Реализация (акт, накладные)» с видом операции «Услуги». В документе выставляется счет-фактура на реализацию. При проведении документ создаст проводки в бухгалтерском и налоговом учете по начислению выручки, в бухгалтерском учете на сумму выручки будет начислен НДС и отражен зачет аванса. Также документ сформирует запись в регистр накопления «НДС Продажи» (Книга продаж). Результат проведения документа показан на Рис. 3.

Рисунок 3.

В соответствии с п.8 статьи 171 НК РФ, вычетам подлежат суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

Согласно п.6 статьи 172 НК РФ, вычеты сумм налога, указанных в пункте 8 статьи 171 НК РФ, производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Сформируем документ «Формирование записей книги покупок». Выставим дату документа 31.03.2016г. и заполним документ. Вычеты сумм НДС с авансов отражается на закладке «полученные авансы». При проведении документ в бухгалтерском учете сделает проводку ДТ 68.02 — КТ 76.АВ по принятию к вычету суммы НДС с аванса и сформирует запись в регистр накопления НДС Покупки (Книга покупок). На рис. 4 представлен документ «Формирование записи книги покупок» и результат его проведения.

Рисунок 4.

Для проверки корректности наших действий сформируем книгу покупок за первый квартал 2016г. См. рис.5

Рисунок 5.

8.3. Документ «Ввод начальных остатков по НДС»

Документ вызывается через пункт меню «Операции – Документ – Ввод начальных остатков по НДС».

Документ позволяет ввести первоначальные данные о суммах НДС, как подлежащих в дальнейшем вычету, так и подлежащих уплате в бюджет. Его необходимо использовать при начале эксплуатации программы.

Данный документ формирует проводки ввода начальных остатков по счетам 19 «НДС по приобретенным ценностям» (различным субсчетам), 76.Н «Расчеты по НДС, отложенному для уплаты в бюджет» и 76.АВ «НДС по авансам и предоплатам», а также соответствующие записи в регистрах подсистемы учета НДС.

При заполнении сначала необходимо указать операцию – тот участок учета НДС, по которому предполагается вводить начальные остатки. При смене операции данные всех табличных частей очищаются.

В табличной части «Данные по остаткам» вводятся общие данные об остатках НДС в разрезе аналитики. Колонки с суммами по отдельным событиям (например, какая сумма НДС оплачена поставщику – для операции ввода остатков НДС по приобретенным ценностям), счета учета НДС и иная необходимая информация вводятся в табличной части «Дополнительные сведения». Каждой строке из табличной части «Данные по остаткам» может соответствовать несколько строк табличной части «Дополнительные сведения»

В табличных частях «Расчеты с контрагентами» и/или «Авансы» (в зависимости от вида операции) вводится информация о расчетах с контрагентами (неоплаченная задолженность и авансы). Есть возможность заполнить данные этих таблиц по данным, введенным в табличных частях «Данные по остаткам» и «Дополнительные сведения».

Если в документе установлен флажок «Отразить расчеты с контрагентами», при проведении документа будут сформированы проводки отражения начальных остатков по расчетам с контрагентами в бухгалтерском учете по данным табличных частей «Расчеты с контрагентами» и/или «Авансы» (в зависимости от вида операции) .

Рассмотрим разные варианты вводимых операций:

? Вид операции «НДС по приобретенным ценностям» предназначен для ввода начальных остатков по суммам НДС предъявленным поставщиками ценностей. В табличной части «Данные по остаткам» вводятся данные о поставщике и документах поступления ценностей. После записи документа, создается документ вида «Отражение поступления товаров и услуг (НДС)», и, если установлен флаг «СФ», счет-фактура полученный. В табличной части «Дополнительные сведения» вводятся сведения по приобретенным ценностям. В табличной части «Расчеты с контрагентами» вводятся данные о неоплаченной задолженности организации перед поставщиками. В табличной части «Авансы» вводятся данные по незачтенным авансам, выданным организацией поставщикам.

? Вид операции «НДС неполученный от покупателей» предназначен для ввода начальных остатков по суммам НДС начисленным при реализации ценностей. В табличной части «Данные по остаткам» вводятся данные о покупателе и документах реализации ценностей. После записи документа, создается документ вида «Отражение реализации товаров и услуг (НДС)», и счет-фактура выданный. В табличной части «Дополнительные сведения» вводятся сведения по реализованным ценностям. В табличной части «Расчеты с контрагентами» вводятся данные о неоплаченной задолженности покупателя перед организацией.

? Вид операции «НДС по авансам полученным» предназначен для ввода начальных остатков по суммам НДС с авансов полученных. В табличной части «Данные по остаткам» вводятся данные о покупателе и документах оплаты аванса. После записи документа, создается документ вида «Документ расчетов с контрагентами (ручной учет)», и счет-фактура выданный. В табличной части «Дополнительные сведения» вводятся сведения по полученным авансам. Для одной строки табличной части «Данные по остаткам» можно вводить строки в табличной части «Дополнительные сведения» с одинаковыми видами ценностей и ставками НДС. В табличной части «Авансы» вводятся данные о незачтенных авансах полученных от покупателя.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

11 Теория экономического цикла и неиспользуемые ресурсы: их роль в начальных стадиях бума

11 Теория экономического цикла и неиспользуемые ресурсы: их роль в начальных стадиях бума Критики австрийской теории экономических циклов часто приводят довод, что эта теория основана на предположении о полной занятости ресурсов, и поэтому наличие неиспользуемых

7.1. Документ «Событие»

7.1. Документ «Событие» Документ предназначен для регистрации запланированных событий пользователем и хранения уже совершившихся событий.Это могут быть запланированные телефонные звонки, поездки, отправка писем, проведение встреч и другие события, требующие

12.7. Документ «Командировки организации»

12.7. Документ «Командировки организации» Документом регистрируются командировки работников организации. В соответствующих полях документа указываются:? место назначения (город и организация) и цель командировки;? список работников;? срок командировки;? завершенность

4.4. Ввод начальных данных

4.4. Ввод начальных данных В случае, если предприятие хочет начать использовать программу «1С: Предприятие Торговля+Склад» в момент, когда деятельность уже велась, а хозяйственные операции уже совершались, т. е. не «с нуля», возникает необходимость внести начальные данные,

Глава 8. Ввод начальных остатков

Глава 8. Ввод начальных остатков 8.1. Общие правила ввода входящих остатков Когда учет в программе «1С: Бухгалтерия 8.0» собирается вести вновь созданная организация, то в базу последовательно вводятся операции и документы, отражающие формирование уставного капитала,

8.1. Общие правила ввода входящих остатков

8.1. Общие правила ввода входящих остатков Когда учет в программе «1С: Бухгалтерия 8.0» собирается вести вновь созданная организация, то в базу последовательно вводятся операции и документы, отражающие формирование уставного капитала, внесение вкладов учредителями и

8.2. Документ «Ввод начальных остатков ОС».

8.2. Документ «Ввод начальных остатков ОС». Данный документ может быть вызван из пункта меню «Операции – Документы – Ввод начальных остатков ОС». Документ предназначен для ввода всех сведений об основных средствах, необходимых для дальнейшего ведения учета.В документ

8.4. Проверка правильности ввода начальных остатков

8.4. Проверка правильности ввода начальных остатков После того, как будут введены все входящие остатки, следует убедиться в правильности их ввода. Представим ситуацию, что остатки вводились на 01.07.2006 г. Это значит, что датой 30.06.2006 г. в базу были введены проводки типа

12.7. Ввод начальных остатков по счетам

12.7. Ввод начальных остатков по счетам Если компьютерный учет планируется внедрять на новом предприятии, которое еще не вело деятельности, то после всех предыдущих действий можно начинать регистрацию операций по формированию уставного капитала и внесению вкладов

11 Теория экономического цикла и неиспользуемые ресурсы: их роль в начальных стадиях бума

11 Теория экономического цикла и неиспользуемые ресурсы: их роль в начальных стадиях бума Критики австрийской теории экономических циклов часто приводят довод, что эта теория основана на предположении о полной занятости ресурсов, и поэтому наличие неиспользуемых

Ввод начальных остатков

Ввод начальных остатков Если эксплуатация программы начинается «с нуля», то есть одновременно с началом деятельности предприятия – содержимое данного раздела можно пропустить. Но если предприятие уже какое-то время осуществляло финансово-хозяйственную деятельность,

Глава 3. Документ

Глава 3. Документ Документы используются в различных областях человеческой деятельности, отраслях знаний, сферах жизни, поэтому содержание понятия «документ» многозначно и зависит от того, в какой отрасли и для каких целей он используется. Документ – это материальный

Первичный документ

Первичный документ Первичный документ – одно из самых важных понятий в бухгалтерском и налоговом учете. По сути, первичный документ – это некоторая бумага, содержащая обязательные реквизиты, которая документально свидетельствует о некой хозяйственной операции.

13. Размеры и структура остатков наличности

13. Размеры и структура остатков наличности Вся сумма денег и заместителей денег хранится в остатках наличности индивидов и фирм. Доля каждого определяется предельной полезностью. Все стремятся держать определенную долю своего совокупного богатства в наличной

УРОК 13. Ввод начальных остатков

УРОК 13. Ввод начальных остатков Если эксплуатация программы начинается "с нуля", т. е. одновременно с началом деятельности предприятия – содержимое данного раздела можно пропустить. Но если предприятие уже какое-то время осуществляло финансово-хозяйственную

УРОК 57. Формирование ведомости складских остатков

УРОК 57. Формирование ведомости складских остатков Одной из главных задач складского учета является предоставление достоверной информации об остатках хранящихся на складах предприятия товарно-материальных ценностей. В программе "1С:Управление небольшой фирмой 8.2" эта

Читайте также: