Указ президента по ндс

Опубликовано: 03.05.2024

налоговый консультант, президент территориального представительства ИПБР

Расскажем, что изменилось по налогу на добавленную стоимость

Самые масштабные изменения в Налоговый кодекс внес Федеральный закон от 29.09.2019 № 325-ФЗ. Они коснулись большинства налогов и сборов. О самых важных из них мы рассказали в статье «11 важных изменений по налогам с 2020 года».

Теперь подробнее остановимся на изменениях по налогу на добавленную стоимость.

1. Новые льготируемые операции по НДС

С 1 января 2020 года появились новые льготируемые операции, которые связаны с импортом и реализацией гражданских воздушных судов и связанных с ними товаров. Когда вы импортируете такое имущество, то НДС платить не нужно (ст. 150 НК РФ).

Реализация гражданских воздушных судов и связанных с ними товаров облагается НДС по ставке 0% (пп. 15-17 п. 1 ст. 164 НК РФ). Для подтверждения ставки 0% нужно представить в налоговые органы документы, которые предусмотрены пп. 15.1-15.3 ст. 165 НК РФ.

2. Новые операции по ставке НДС 0%

Введены новые операции по ставке 0% (пп. 3.1, 9.1 п. 1 ст. 164 НК РФ). С 1 января 2020 года на транзитные перевозки порожних контейнеров и вагонов установлена нулевая ставка. Сохранен стандартный пакет документов, подтверждающих правомерность применения ставки НДС 0%, налоговых вычетов по соответствующим операциям и срок их предоставления в налоговый орган.

3. Восстановление НДС при реорганизации

Не признается объектом налогообложения передача правопреемнику имущества и имущественных прав реорганизуемой организации. Поэтому начислять НДС и восстанавливать ранее принятый к вычету НДС по таким объектам не нужно. Это общее правило.

Правопреемник должен восстановить НДС, если (ст. 170 НК РФ):

- применяет специальный налоговый режим (переходит на него после реорганизации);

- использует товары (работы, услуги), ОС, НМА, имущественные права, приобретенные реорганизуемой организацией, для не облагаемых НДС операций;

- принимает к учету товары, по которым реорганизуемая организация заявила вычет по авансу;

- изменяет стоимость отгруженных товаров (выполненных работ, оказанных услуг) реорганизуемой организации в сторону уменьшения.

Если организация применяет общую систему налогообложения, а потом переходит к упрощенной системе налогообложения, то она должна восстанавливать налог на добавленную стоимость.

В случае реорганизации ранее считалось иначе: право на вычеты использовала прежняя организация, а реорганизованная — это уже новая организация, у которой нет обязанности восстанавливать НДС по имуществу правопредшественника. На этом была основана схема: если вы хотели перейти на УСН и не восстанавливать НДС, то можно было это сделать через реорганизацию.

С 1 января 2020 года применять такую схему не получится — правопреемник должен восстановить НДС. Для этого правопреемнику нужно получить у правопредшественника все документы на передаваемое имущество, включая счета-фактуры. Если вдруг счета-фактуры не передавались, НДС, подлежащий восстановлению, будет исчисляться исходя из балансовой стоимости имущества.

4. Восстановление НДС при переходе на ЕНВД

С 1 января 2020 года изменился порядок восстановления НДС, если компания по некоторым видам деятельности переходит на ЕНВД, оставаясь при этом на ОСНО:

- в таких случаях нужно восстановить суммы НДС, принятые к вычету, по товарам (работам, услугам, ОС, НМА), если их будут использовать в деятельности, по которой применяется ЕНВД;

- не нужно восстанавливать НДС в отношении товаров (работ, услуг, ОС, НМА), которые после перехода на уплату ЕНВД будут продолжать использоваться в рамках деятельности, облагаемой в рамках ОСНО (пп. 2, 3 ст. 170 НК РФ).

Важный момент — нужно вести раздельный учет доходов, расходов, сумм «входного» НДС в разрезе видов деятельности, подпадающих под ЕНВД или осуществляемых в рамках общей системы налогообложения.

Если же товары (работы, услуги, ОС, НМА) используются как в деятельности, облагаемой по вмененному доходу, так и в деятельности, облагаемой НДС, то суммы входного НДС:

- принимают к вычету либо учитывают в стоимости приобретенных товаров (работ, услуг) в пропорции, которая определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых облагаются НДС (единым налогом на вмененный доход), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

5. Вычет НДС при создании нематериальных активов (НМА)

С 1 января 2020 года пункт 1 ст. 172 НК РФ дополнили новой нормой.

Если организация создает НМА собственными силами и для этого приобретает товары, работы, услуги, то входной НДС по ним можно принять к вычету, не дожидаясь завершения работ и отражения созданного объекта в составе НМА на счете 04. Достаточно принять к учету эти товары, работы, услуги.

6. НДС у плательщиков единого сельскохозяйственного налога (ЕСХН)

Плательщики ЕСХН уплачивают НДС, но для них есть льготы: при выручке ниже лимита выручки они могут получить освобождение от уплаты НДС (пп. 1, 5 ст. 145 НК РФ).

Обратите внимание, в 2020 году лимит выручки для плательщиков ЕСХН, позволяющий применять освобождение от уплаты НДС, составляет 80 млн рублей (в 2019 году он был 90 млн рублей). На этот лимит должны ориентироваться те налогоплательщики, которые намерены реализовать право на освобождение от уплаты НДС с 1 января 2021 года.

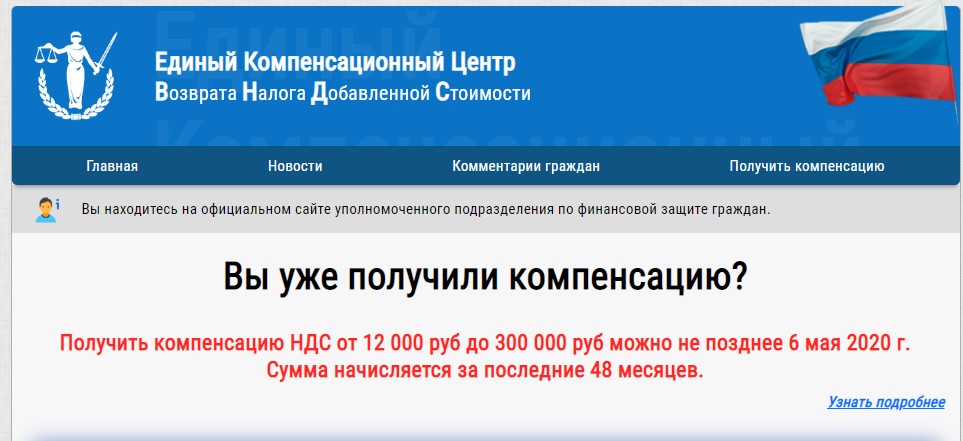

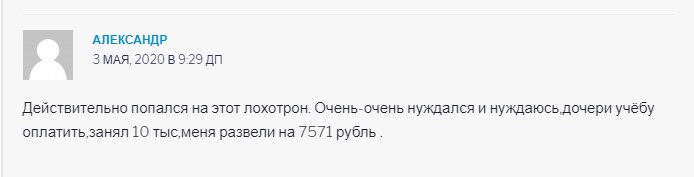

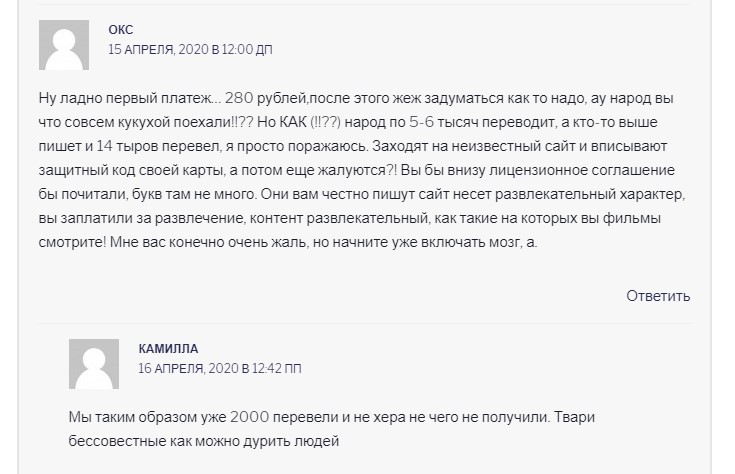

Сейчас некоторые сайты предлагают вернуть НДС на карту физического лица через проверку номера вашей банковской карты. При этом обещают выплатить солидные суммы: 12 000, 30 000 рублей и даже больше. Только не спешите доверять подобным сайтам!

Давайте сначала разберемся в этой сомнительной помощи и узнаем: возврат ндс на карту правда или нет? Только факты и мнение эксперта, которому можно доверять!

- Возврат НДС на карту — это развод на деньги!

- Единый компенсационный центр возврата НДС

- Cлужба финансовой защиты по возврату НДС

- Отзывы людей, которые «получили» возврат НДС на карту!

- Кому действительно возвращают НДС?

Возврат НДС на карту — это развод на деньги!

Во время пандемии многие страны предоставляют помощь своим людям, как минимум в СМИ об этом говорят. И вот мошенники решили воспользоваться данной ситуацией и придумали как они могут на этом заработать.

Мошенники придумали историю, что сейчас каждый может получить компенсацию НДС на свою карту, создали сайт, где необходимо проверить номер свой карты (или другие данные) и сайт выдаст вам сумму положенной компенсации.

На самом деле подобные сайты ничего не проверяют, они лишь создают иллюзию и всем «начисляют» одинаковые цифры, после того как пользователь приходит в восторг от того, что сейчас он получит целую кучу денег – его просят оплатить и разводят на деньги!

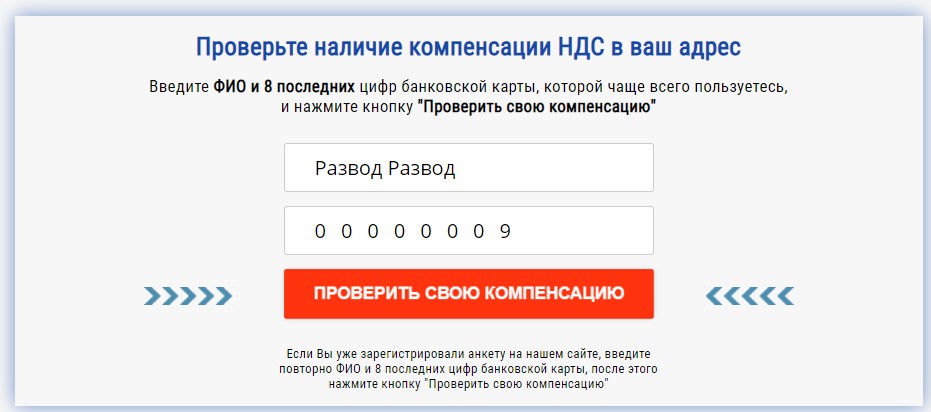

Единый компенсационный центр возврата НДС

Это один из проектов, который разводит на деньги. Мошенники выдумали название некой службы, которая занимается возвратом невыплаченных денежных средств. Звучит красиво, но на деле полный развод на деньги.

Первым делом нужно ввести свое ФИО и последние 6 цифр своей карт, но ввести можно абсолютно любые данные и сайт все равно начислит вам фантики на баланс, только вот вывести их не получится, потому что это просто цифры на мошенническом сайте.

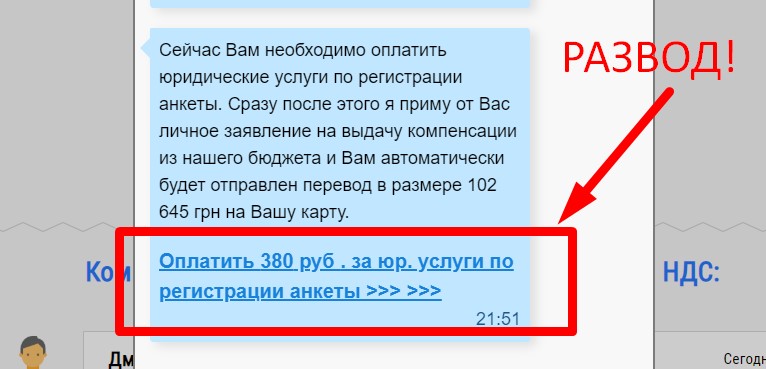

Если вы попробуете вывести деньги, вас ждет сообщение с требованием заплатить за какую-то услугу, и вот тогда вам точно выплатят эти 222 420.79 рублей! Но это обман! Не платите ничего!

Обычно мошенники на фоне большой выплаты просят заплатить совсем немного, скажем 200-500 рублей за юридические услуги, но это только начало! После этого вас заставят платить еще и еще… Так люди теряют на этом разводе по 30 тысяч рублей!

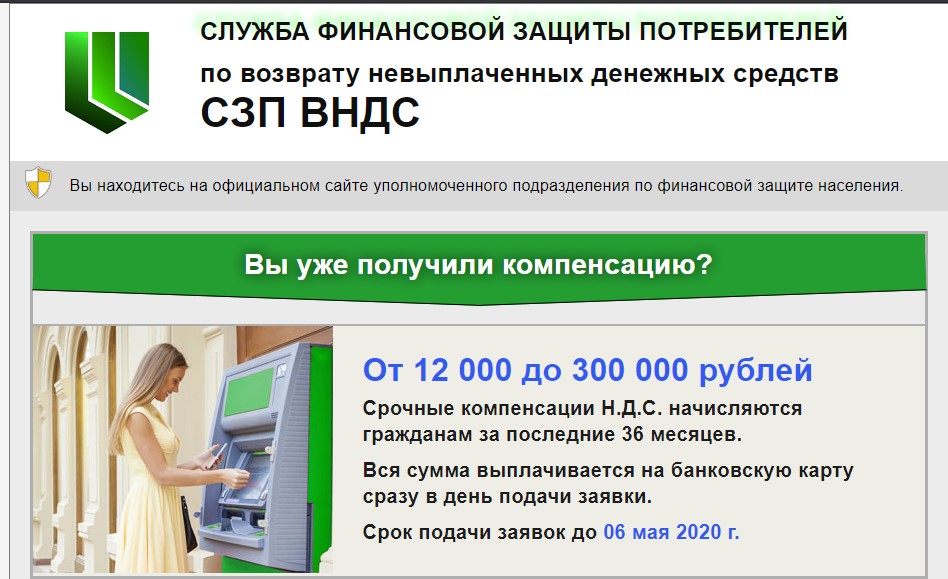

Cлужба финансовой защиты по возврату НДС

Еще один сайт мошенников, который работает по такому же принципу. Якобы проверяет после 6 цифр по базе и начисляет вам целую кучу денег, 150 – 250 тысяч рублей! От такой суммы многие потеряют бдительность и рискуют попасть в лапы мошенников!

В данном случае, с вами тоже ведет общение юрист, но это лишь иллюзия! Сайт запрограммирован под определенные вопросы и ответы, пообщаться с данным «юристом» у вас не получится.

Вам нужно будет заполнить анкету и выполнить еще несколько бессмысленных действий, все это для того, чтобы вы вовлеклись в этот процесс и без задней мысли перевели мошенникам свои деньги!

Начинается настоящий развод с того момента, как сайт просит вас оплатить юридические услуги за 200 – 370 рублей, а потом еще 500 рублей за идентификацию, за комиссию, пошлину и еще два десятка платежей ждут вас! Это и есть развод дамы и господа!

Отзывы людей, которые «получили» возврат НДС на карту!

Положительные отзывы вы можете увидеть только на сайтах мошенников, на самом же деле, никто не получил даже одного рубля на свою карту, не говоря уже о тех суммах, которые обещают мошенники!

Люди пишут о том, что их обманули на деньги, потери от 270 до 30 000 рублей. В итоге, обещанной компенсации НДС так никто не получил.

Кому действительно возвращают НДС?

Возврат данного налога производят только некоторых юридическим лицам, например фермерам, которые попадают под категорию льготников. Физические лица, как раз являются теми, что оплачивает данный налог, ведь он всегда включен в товары или услуги. Поэтому шансы того, что обычным гражданам будут возмещать НДС, близки к нулю.

Всегда относитесь к подобного рода помощи и проверяйте информацию, прежде чем тратить свои деньги, лучше оказаться неправым, чем без денег и в долгах.

О значимых налоговых поправках, пониженных ставках и о том, почему налоговые органы могут отказать в вычете

Налог на добавленную стоимость – косвенный налог, который знаком каждому бухгалтеру. Если компания применяет общую систему налогообложения, исчисление НДС и заявление вычета являются ежеквартальными заботами финансовой службы. Посмотрим, что нового в регулировании НДС появится в 2021 г.

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами) 1 .

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России 2 .

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных 3 .

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме 4 .

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров 5 .

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20% 6 . Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

Ставки НДС

В ст. 164 НК РФ предусмотрены три ставки НДС: 20%, 10% и 0%. Вся сумма НДС поступает в федеральный бюджет в полном объеме.

Применение ставки 0% во многих случаях связано с экспортом товаров, оказанием транспортно-экспедиционных услуг и услуг в сфере международных перевозок (в том числе водным, железнодорожным транспортом), оказанием услуг и выполнением работ во вспомогательных сферах, реализацией драгоценных металлов, припасов, вывезенных с территории РФ, товаров (работ, услуг) и имущественных прав при продаже их FIFA и дочерним организациям, товаров (работ, услуг) и имущественных прав, приобретаемых для организации и проведения XXII Олимпийских зимних игр.

Налогоплательщикам следует различать применение ставки 0% и освобождение от обязанности по уплате налога, поскольку документальное оформление отличается. Совершение ошибки (например, указание в документах «без НДС» вместо «0%») может повлечь возникновение проблем у компании или ее контрагентов.

Ставка 10% применяется при реализации:

- продуктов питания согласно списку, предусмотренному в подп. 1 п. 2 ст. 164 НК РФ;

- товаров для детей;

- периодических печатных изданий, за исключением таких изданий рекламного и эротического характера;

- медицинских товаров отечественного и зарубежного производства;

- услуг по внутренним воздушным перевозкам пассажиров и багажа.

Реализация не перечисленных в п. 1 и 2 ст. 164 НК РФ видов товаров, работ и услуг облагается по ставке 20%.

Причины отказа в вычете: на что обратит внимание инспектор?

Рассматривая НДС, невозможно не упомянуть о вычетах сумм налога, уплаченных контрагентам.

В ст. 171, 172 НК РФ предусмотрены три обязательных условия для вычета по НДС:

- наличие корректно оформленного счета-фактуры;

- принятие к учету приобретенных товаров (работ, услуг);

- использование в облагаемой НДС деятельности приобретенных товаров (работ, услуг).

Но даже при выполнении этих условий налогоплательщики иногда сталкиваются с отказом налоговых органов в предоставлении вычета. Чтобы обезопасить свою организацию, необходимо знать о причинах отказа:

- нарушения, допущенные при оформлении документов (в том числе первичных), или отсутствие документов;

- сомнения инспектора в реальности осуществленных операций;

- нарушение контрагентами требований законодательства, касающихся НДС;

- контрагенты имеют признаки компаний-однодневок.

Рассмотрим эти пункты подробнее.

Недочеты в документах

Часто налоговики настаивают на том, что отсутствие реквизитов или некорректное указание адреса контрагента, неполное наименование товаров препятствуют проверке сделки. Это значит, что в таких случаях налогоплательщики не смогут подтвердить право на вычет по НДС.

Вместе с тем не всегда ошибка мешает проверяющим. Согласно п. 2 ст. 169 НК РФ не являются основанием для отказа в принятии к вычету сумм налога ошибки в счетах-фактурах и корректировочных счетах-фактурах, которые не препятствуют налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг) и имущественных прав, наименование товаров (работ, услуг) и имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю. Иными словами, если из содержания счета-фактуры можно определить, кто кому и что продает, то при отказе в вычете у налогоплательщика есть шанс оспорить такое решение. Даже ошибка в ИНН продавца не является причиной для отказа 7 .

Дополнительно информацию счета-фактуры можно подтвердить первичными документами, например товарными накладными. При разрешении спора в судебном порядке судьи рассматривают все документы в совокупности.

Если же в счете-фактуре допущены ошибки, которые не позволяют проверяющим установить предмет сделки и участников, то оспорить отказ в вычете будет сложно. А в случае отсутствия этого документа заявлять вычет по НДС бессмысленно 8 .

Таким образом, необходимо проверять все документы, оформленные контрагентами. При обнаружении опечаток и даже несущественных недочетов нужно оперативно их устранить, поскольку даже если документы идеальны, инспектор может отказать в вычете по причине…

Сомнения в реальности совершенной сделки

Налоговые органы нередко приходят к выводу о том, что мелкие недочеты, допущенные при документальном оформлении сделок, являются не случайными опечатками, а следствием того, что фактически сделки не было и участники невнимательно заполняли документы.

Отказывая в вычетах, инспекторы считают, что покупатель мог и должен был знать об использовании для применения налогового вычета документов, не подтверждающих реальные хозяйственные операции. При этом доводы о последующей реализации продукции, приобретенной в оспариваемых сделках, могут быть отклонены судом 9 .

В случае получения подобных претензий налогоплательщику необходимо приводить доказательства реальности совершенной сделки.

Нарушение законодательства контрагентами

По этой причине налоговые органы регулярно отказывают в вычетах налогоплательщикам. И это несмотря на неоднократные разъяснения о том, что налогоплательщик не несет ответственности за недобросовестные действия третьих лиц и законодательство о налогах и сборах не обязывает его осуществлять контрольные функции по уплате НДС контрагентом, так как они относятся к деятельности налогового органа.

При этом в большинстве случаев суды не соглашаются с инспекторами. Одним из последних значимых судебных дел, где рассматривались подобные претензии, стало дело «Звездочки». Верховный Суд РФ изложил важные выводы относительно ситуации, когда права на вычет по НДС лишен налогоплательщик-покупатель, который не преследовал цель уклонения от налогообложения в результате согласованных с иными лицами действий, не знал и не должен был знать о допущенных ими нарушениях, действовал как разумный участник хозяйственного оборота. Суд отметил, что в таком случае лишение права на вычет означало бы применение к налогоплательщику меры имущественной ответственности за неуплату налогов иными лицами, хотя он не имел возможности предотвратить эти нарушения или избежать наступления их последствий 10 .

Можно предположить, что выводы Верховного Суда будут способствовать уменьшению количества отказов в вычетах и споров в связи с переносом на налогоплательщиков ответственности за нарушения их контрагентов.

Контрагент имеет признаки компании-однодневки

Как указала ФНС России 11 , под фирмой-однодневкой понимается юридическое лицо, которое не обладает фактической самостоятельностью, создано без цели ведения предпринимательской деятельности, обычно не представляет налоговую отчетность, зарегистрировано по адресу массовой регистрации и т.д.

Суть схемы с участием фирм-однодневок сводится к искусственному включению их в цепочку хозяйственных связей. Незаконная цель достигается в результате согласованных противоправных действий налогоплательщика и подконтрольной ему фирмы-однодневки.

Вместе с тем налоговые органы отказывают в вычете и тем налогоплательщикам, которые не используют подобные схемы для незаконной минимизации налогов. Избежать этого помогут следующие шаги:

- проявляйте должную осмотрительность (проверяйте контрагентов: документы, их деловую репутацию, наличие возможности выполнить обязательства, наличие персонала, мощностей для хранения и т.д.);

- храните электронную переписку с контрагентами;

- оформляйте первичные документы согласно установленным правилам, чтобы было возможно проследить движение товара от продавца до покупателя, заявляющего вычет (включая посредников и транспортные компании);

- если товары приобретаются у перепродавцов, обязательно запросите техническую документацию (сертификаты на товар при наличии, инструкции, копии таможенных деклараций, если товар импортный, и т.д.).

1 Федеральный закон от 15 октября 2020 г. № 320-ФЗ.

2 Федеральный закон от 31 июля 2020 г. № 265-ФЗ.

3 Федеральный закон от 31 июля 2020 г. № 265-ФЗ; письма Минфина от 9 сентября 2020 г. № 03-07-14/79116; от 20 ноября 2020 г. № 03-07-08/101332.

4 Федеральный закон от 20 июля 2020 г. № 220-ФЗ.

5 Федеральный закон от 9 ноября 2020 г. № 371-ФЗ.

6 Федеральный закон от 6 апреля 2015 г. № 83-ФЗ.

7 Постановления ФАС Уральского округа от 29 апреля 2014 г. № Ф09-1691/14 по делу № А60-25894/2013; АС Центрального округа от 27 мая 2019 г. № Ф10-1436/2019 по делу № А62-2031/2018.

8 Постановление АС Дальневосточного округа от 31 мая 2018 г. № Ф03-1719/2018 по делу № А51-14757/2017.

9 Постановление АС Уральского округа от 6 марта 2017 г. № Ф09-12453/16 по делу № А60-35706/2016.

10 Определение ВС РФ от 14 мая 2020 г. № 307-ЭС19-27597.

11 Письмо ФНС России от 24 июля 2015 г. № ЕД-4-2/13005@.

ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

О мерах по реализации отдельных положений Федерального закона "О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации"

В соответствии с Федеральным законом от 25 декабря 2008 г. № 273-ФЗ "О противодействии коррупции" и в связи с принятием Федерального закона от 31 июля 2020 г. № 259-ФЗ "О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации" постановляю:

1. Установить, что с 1 января по 30 июня 2021 г. включительно граждане, претендующие на замещение государственных должностей Российской Федерации или должностей федеральной государственной службы, а также федеральные государственные служащие, замещающие должности федеральной государственной службы, не предусмотренные перечнем должностей, утвержденным Указом Президента Российской Федерации от 18 мая 2009 г. № 557 "Об утверждении перечня должностей федеральной государственной службы, при замещении которых федеральные государственные служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей", и претендующие на замещение должностей федеральной государственной службы, предусмотренных этим перечнем, вместе со сведениями, представляемыми по форме справки, утвержденной Указом Президента Российской Федерации от 23 июня 2014 г. № 460 "Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации", представляют уведомление о принадлежащих им, их супругам и несовершеннолетним детям цифровых финансовых активах, цифровых правах, включающих одновременно цифровые финансовые активы и иные цифровые права, утилитарных цифровых правах и цифровой валюте (при их наличии) по форме согласно приложению № 1.

2. Уведомление, предусмотренное пунктом 1 настоящего Указа, представляется лицами, претендующими на замещение государственных должностей Российской Федерации, для замещения которых федеральными конституционными законами или федеральными законами не установлены иные порядок и формы представления соответствующих сведений.

3. Уведомление, предусмотренное пунктом 1 настоящего Указа, представляется по состоянию на первое число месяца, предшествующего месяцу подачи документов для замещения соответствующей должности.

4. Внести в акты Президента Российской Федерации изменения по перечню согласно приложению № 2.

5. Рекомендовать федеральным государственным органам, Центральному банку Российской Федерации, органам государственной власти субъектов Российской Федерации и органам местного самоуправления, государственным внебюджетным фондам, а также государственным корпорациям (компаниям) руководствоваться настоящим Указом при реализации полномочий, касающихся определения порядка представления сведений о доходах, об имуществе и обязательствах имущественного характера.

6. Настоящий Указ вступает в силу с 1 января 2021 г., за исключением пункта 6 приложения № 2, который вступает в силу с 1 июля 2021 г.

Президент Российской Федерации В.Путин

10 декабря 2020 года

ПРИЛОЖЕНИЕ № 1к Указу ПрезидентаРоссийской Федерацииот 10 декабря 2020 г. № 778

УВЕДОМЛЕНИЕо наличии цифровых финансовых активов, цифровых прав, включающих одновременно цифровые финансовые активы и иные цифровые права, утилитарных цифровых прав, цифровой валюты

Я, _________________________________________________________, уведомляю

(фамилия, имя, отчество)

о наличии у меня, моей супруги (моего супруга), несовершеннолетнего ребенка (нужное подчеркнуть) следующего имущества:

1. Цифровые финансовые активы, цифровые права, включающие одновременно цифровые финансовые активы и иные цифровые права

| №п/п | Наименование цифрового финансового актива или цифрового права1 | Дата приобретения | Общее количество | Сведения об операторе информационной системы, в которой осуществляется выпуск цифровых финансовых активов2 |

| 1 | 2 | 3 | 4 | 5 |

| 1 | ||||

| 2 |

1 Указываются наименования цифрового финансового актива (если его нельзя определить, указываются вид и объем прав, удостоверяемых выпускаемым цифровым финансовым активом) и (или) цифрового права, включающего одновременно цифровые финансовые активы и иные цифровые права (если его нельзя определить, указываются вид и объем прав, удостоверяемых цифровыми финансовыми активами и иными цифровыми правами с указанием видов иных цифровых прав).

2 Указываются наименование оператора информационной системы, в которой осуществляется выпуск цифровых финансовых активов, страна его регистрации и его регистрационный номер в соответствии с применимым правом (в отношении российского юридического лица указываются идентификационный номер налогоплательщика и основной государственный регистрационный номер).

2. Утилитарные цифровые права

3. Цифровая валюта

| №п/п | Наименование цифровой валюты | Дата приобретения | Общее количество |

| 1 | 2 | 3 | 4 |

| 1 | |||

| 2 | |||

| 3 |

по состоянию на ________________________

_____________________________________________________________________________________________________________________(фамилия и инициалы)

________________________________ (подпись и дата)

1 Указывается уникальное условное обозначение, идентифицирующее утилитарное цифровое право.

2 Указываются наименование оператора инвестиционной платформы, его идентификационный номер налогоплательщика и основной государственный регистрационный номер.

_______________________

ПРИЛОЖЕНИЕ № 2к Указу ПрезидентаРоссийской Федерацииот 10 декабря 2020 г. № 778

ПЕРЕЧЕНЬизменений, вносимых в акты Президента Российской Федерации

1. В Положении о проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими, и соблюдения федеральными государственными служащими требований к служебному поведению, утвержденном Указом Президента Российской Федерации от 21 сентября 2009 г. № 1065 "О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими, и соблюдения федеральными государственными служащими требований к служебному поведению" (Собрание законодательства Российской Федерации, 2009, № 39, ст. 4588; 2010, № 3, ст. 274; № 27, ст. 3446; 2012, № 12, ст. 1391; 2013, № 14, ст. 1670; № 49, ст. 6399; 2014, № 15, ст. 1729; № 26, ст. 3518; 2015, № 10, ст. 1506; № 29, ст. 4477; 2017, № 39, ст. 5682; 2018, № 33, ст. 5402):

а) в абзаце первом пункта 18 слова "и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним" заменить словами ", органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, и операторам информационных систем, в которых осуществляется выпуск цифровых финансовых активов";

б) в пункте 181 слова "и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним" заменить словами ", органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, и операторам информационных систем, в которых осуществляется выпуск цифровых финансовых активов".

2. В Положении о проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение государственных должностей Российской Федерации, и лицами, замещающими государственные должности Российской Федерации, и соблюдения ограничений лицами, замещающими государственные должности Российской Федерации, утвержденном Указом Президента Российской Федерации от 21 сентября 2009 г. № 1066 "О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение государственных должностей Российской Федерации, и лицами, замещающими государственные должности Российской Федерации, и соблюдения ограничений лицами, замещающими государственные должности Российской Федерации" (Собрание законодательства Российской Федерации, 2009, № 39, ст. 4589; 2010, № 27, ст. 3446; 2011, № 4, ст. 572; 2012, № 12, ст. 1391; 2013, № 14, ст. 1670; № 49, ст. 6399; 2014, № 26, ст. 3518; 2015, № 11, ст. 1585; 2017, № 39, ст. 5682; 2018, № 21, ст. 2981):

а) в подпункте "г" пункта 7 слова "и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним" заменить словами ", органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, и операторам информационных систем, в которых осуществляется выпуск цифровых финансовых активов";

б) в пункте 71 слова "и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним" заменить словами ", органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, и операторам информационных систем, в которых осуществляется выпуск цифровых финансовых активов".

3. В Указе Президента Российской Федерации от 2 апреля 2013 г. № 309 "О мерах по реализации отдельных положений Федерального закона "О противодействии коррупции" (Собрание законодательства Российской Федерации, 2013, № 14, ст. 1670; № 23, ст. 2892; № 28, ст. 3813; № 49, ст. 6399; 2014, № 26, ст. 3520; № 30, ст. 4286; 2015, № 10, ст. 1506; 2016, № 24, ст. 3506; 2017, № 9, ст. 1339; № 39, ст. 5682; № 42, ст. 6137; 2018, № 45, ст. 6916; 2019, № 20, ст. 2422; 2020, № 3, ст. 243) и в перечне должностных лиц, наделенных полномочиями по направлению запросов в кредитные организации, налоговые органы Российской Федерации и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, при осуществлении проверок в целях противодействия коррупции, утвержденном этим Указом:

а) в пункте 19 Указа:

в абзаце первом слова "и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним" заменить словами ", органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, и операторам информационных систем, в которых осуществляется выпуск цифровых финансовых активов";

абзац второй изложить в следующей редакции:

"Установить, что запросы в кредитные организации, налоговые органы Российской Федерации, органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, и операторам информационных систем, в которых осуществляется выпуск цифровых финансовых активов, о представлении в соответствии с частью шестой статьи 26 Федерального закона "О банках и банковской деятельности", статьей 71 Закона Российской Федерации от 21 марта 1991 г. № 943-I "О налоговых органах Российской Федерации", частью 13 статьи 62 Федерального закона от 13 июля 2015 г. № 218-ФЗ "О государственной регистрации недвижимости" и частью 3 статьи 6 Федерального закона от 31 июля 2020 г. № 259-ФЗ "О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации" сведений об операциях, счетах и вкладах физических лиц, о доходах, об имуществе и обязательствах имущественного характера, сведений о содержании правоустанавливающих документов, обобщенных сведений о правах отдельных лиц на имеющиеся или имевшиеся у них объекты недвижимости, выписок, содержащих сведения о переходе прав на объекты недвижимости, информации о цифровых финансовых активах, принадлежащих их обладателю, содержащейся в записях информационной системы, в которой осуществлен выпуск таких цифровых финансовых активов, направляют должностные лица, включенные в названный перечень.";

б) наименование перечня изложить в следующей редакции:

"ПЕРЕЧЕНЬдолжностных лиц, наделенных полномочиями по направлению запросов в кредитные организации, налоговые органы Российской Федерации, органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, и операторам информационных систем, в которых осуществляется выпуск цифровых финансовых активов, при осуществлении проверок в целях противодействия коррупции".

4. Пункт 6 Указа Президента Российской Федерации от 2 апреля 2013 г. № 310 "О мерах по реализации отдельных положений Федерального закона "О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам" (Собрание законодательства Российской Федерации, 2013, № 14, ст. 1671; № 28, ст. 3813; № 49, ст. 6399; 2014, № 26, ст. 3520; 2019, № 20, ст. 2422) после слов "(долей участия, паев в уставных (складочных) капиталах организаций)" дополнить словами ", цифровых финансовых активов, цифровой валюты".

5. Подпункт "г" пункта 2 порядка размещения сведений о доходах, расходах, об имуществе и обязательствах имущественного характера отдельных категорий лиц и членов их семей на официальных сайтах федеральных государственных органов, органов государственной власти субъектов Российской Федерации и организаций и предоставления этих сведений общероссийским средствам массовой информации для опубликования, утвержденного Указом Президента Российской Федерации от 8 июля 2013 г. № 613 "Вопросы противодействия коррупции" (Собрание законодательства Российской Федерации, 2013, № 28, ст. 3813; № 49, ст. 6399; 2014, № 26, ст. 3518; 2015, № 29, ст. 4477), изложить в следующей редакции:

"г) сведения об источниках получения средств, за счет которых совершены сделки (совершена сделка) по приобретению земельного участка, другого объекта недвижимого имущества, транспортного средства, ценных бумаг (долей участия, паев в уставных (складочных) капиталах организаций), цифровых финансовых активов, цифровой валюты, если общая сумма таких сделок (сумма такой сделки) превышает общий доход служащего (работника) и его супруги (супруга) за три последних года, предшествующих отчетному периоду.".

6. В форме справки о доходах, расходах, об имуществе и обязательствах имущественного характера, утвержденной Указом Президента Российской Федерации от 23 июня 2014 г. № 460 "Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации" (Собрание законодательства Российской Федерации, 2014, № 26, ст. 3520; 2017, № 39, ст. 5682; № 42, ст. 6137; 2020, № 3, ст. 243):

Из-за ограничений, вызванных пандемией COVID-19, Правительство РФ перенесло сроки сдачи отчетности и уплаты почти всех налогов. Правда, не всем организациям и ИП, а только тем, которые ведут деятельность в наиболее пострадавших от эпидемии отраслях экономики. Коснулись ли эти преференции НДС? Или этот налог по-прежнему особенный с точки зрения важности соблюдения сроков его поступления в бюджет?

Срок уплаты НДС за I квартал 2020

НДС рассчитывают по итогам квартала, а перечисляют в бюджет равными долями не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом. Если 25-е число попадает на нерабочий день, то срок уплаты НДС переносится. Уплатить налог нужно не позднее первого рабочего дня, следующего за нерабочим (п. 7 ст. 6.1 НК РФ).

В 2020 году сумму НДС, начисленную к уплате в бюджет за I квартал, нужно перечислить равными долями в сроки не позднее 25 апреля, 25 мая и 25 июня. При этом 25 апреля 2020 года приходится на субботу, поэтому последний день уплаты первой трети НДС за I квартал 2020 года – 27 апреля 2020 года.

Это общеустановленный порядок, который следует из НК РФ (ст. 163, п. 1 ст. 174 НК РФ). Однако некоторые организации и ИП могут перечислить НДС за I квартал в 2020 году в бюджет позже обычного.

Согласно Указу Президента РФ от 2 апреля № 239 весь апрель объявлен нерабочим. Следующий за ним период с 1 по 5 мая выпадает на нерабочие праздничные и выходные дни. Значит, уплатить НДС можно будет в первый рабочий день - 6 мая.

Организации и ИП, продолжающие работу в нерабочий период (указ Президента № 239), платят первую треть НДС за I квартал по старым правилам — не позднее 27 апреля.

| Период уплаты НДС | Последний срок уплаты НДС | |

|---|---|---|

| I квартал 2020 | ||

| Первая треть - не позднее 6 мая 2020 (27 апреля - если предприятие в апреле продолжает работать) | ||

| Вторая треть - не позднее 25 мая 2020 | ||

| Последняя треть - не позднее 25 июня 2020 | ||

| II квартал 2020 | Первая треть - не позднее 27 июля 2020 | |

| Вторая треть - 25 августа 2020 года | ||

| Последняя треть - не позднее 25 сентября 2020 | ||

| III квартал 2020 | Первая треть - не позднее 26 октября 2020 | |

| Вторая треть - не позднее 25 ноября 2020 | ||

| Последняя треть - не позднее 25 декабря 2020 | ||

| IV квартал 2020 | Первая треть - не позднее 25 января 2021 | |

| Вторая треть - не позднее 25 февраля 2021 | ||

| Последняя треть - не позднее 25 марта 2021 | ||

Срок сдачи декларации по НДС за I квартал 2020 года, в отличие от сроков его уплаты, перенесен для всех плательщиков налога. Отчитаться по НДС за I квартал этого года можно не позднее 15 мая. Этот же срок - 15 мая - установлен Постановлением Правительства РФ от 24 апреля 2020 года № 570 для представления журналов учета полученных и выставленных счетов-фактур.

Сроки уплаты ввозного НДС в 2020

В 2020 году НДС при ввозе товаров из стран ЕАЭС платить «импортный» НДС нужно в обычные сроки - не позднее 20 числа месяца, следующего за тем, в котором (п. 19 Приложения 18 к Договору о ЕАЭС):

- товары были приняты к учету;

- наступил срок платежа по договору лизинга (если товары ввозят в Россию по договору лизинга, который предусматривает переход права собственности на товары к лизингополучателю).

| Период уплаты НДС | Последний срок уплаты НДС |

|---|---|

| Январь 2020 | 20 февраля 2020 |

| Февраль 2020 | 20 марта 2020 |

| Март 2020 | 20 апреля 2020 |

| Апрель 2020 | 20 мая 2020 |

| Май 2020 | 22 июня 2020 |

| Июнь 2020 | 20 июля 2020 |

| Июль 2020 | 20 августа 2020 |

| Август 2020 | 21 сентября 2020 |

| Сентябрь 2020 | 20 октября 2020 |

| Октябрь 2020 | 20 ноября 2020 |

| Ноябрь 2020 | 21 декабря 2020 |

| Декабрь 2020 | 20 января 2020 |

Сроки уплаты НДС налоговыми агентами и спецрежимниками в 2020

Сроки уплаты НДС для налоговых агентов и спецрежимников, случайно или намеренно выставивших покупателю счет-фактуру, отличаются от стандартных. Так, компании и ИП, которые:

- приобретают работы или услуги у иностранных фирм, не состоящих на налоговом учете в России, признаются налоговыми агентами. Они перечисляют в бюджет НДС одновременно с выплатой денег «иностранцу»;

- применяют спецрежимы, при выставлении покупателю счета-фактуры с выделенной суммой НДС должны уплатить его в бюджет до 25-го числа месяца, следующего за отчетным кварталом. К примеру, УСН-фирма выставившая счет-фактуру покупателю в феврале 2020 года, должна перечислить всю сумму НДС за I квартал не позднее 27 апреля 2020 года.

Штрафы за неуплату НДС

В случае неуплаты НДС в положенный срок организацию ждут налоговые санкции в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Если же налоговики смогут доказать, что НДС был не уплачен умышленно, штраф удвоят - он составит 40% от суммы неуплаченного налога (п. 3 ст. 122 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: