Отсутствует id декларации при загрузке документов ввозной ндс

Опубликовано: 09.05.2024

С 1 января 2015 года в составе декларации по НДС необходимо будет передавать сведения из книг покупок, книг продаж и журналов учета счетов-фактур ( ст. 12 Федерального закона № 134-ФЗ ).

Декларация по НДС и приложения к ней передаются в ФНС в электронном xml-формате, утвержденном приказом ФНС № ММВ-7-3/558@ .

Ниже представлено описание ошибок, которые могут возникать при загрузке декларации с приложениями, и способы их устранения в зависимости от установленной версии программы:

Ошибки при добавлении сведений по НДС в Контур.Экстерн Лайт (ниже 4-й версии)

1. «Ошибка: Найдено несколько одинаковых приложений к отчету.» говорит о том, что в Контур.Экстерн Лайт загрузили несколько копий одного приложения. Удалите их и повторите загрузку, при этом дублирующий файл загружать не нужно.

2. «Ошибка: Не найден отчет, которому соответствует приложение.» указывает на то, что xml-файл отчета отсутствует. Добавьте к сведениям по НДС сам файл отчета.

3. «Ошибка: Не найдены необходимые приложения к отчету.» говорит о том, что в программу добавили файл отчета, у которого должны быть приложения, но они не найдены ни среди загруженных файлов, ни в каталоге, из которого был добавлен отчет. Добавьте в Контур.Экстерн Лайт недостающие файлы приложений (они перечислены в комментарии к ошибке).

4. «Ошибка: Файл не является отчетом ФНС.» наблюдается при добавлении файла, отличного от xml/txt формата. Если добавлено приложение к отчету ФНС, то загрузите вместе с приложением соответствующий файл отчета.

5. «Ошибка: Документ с таким именем уже отправлялся в инспекцию.» или «Ошибка: Документы с такими именами уже отправлялись в инспекцию.» связана с тем, что в программу добавили отчет с именем, которое совпадает с именем ранее отправленного отчета. Измените название и атрибут « ИдФайл » внутри документа .

6. «Ошибка: Значение атрибута ИдФайл не совпадает с именем документа.» говорит о том, что имя файла приложения (без расширения) не совпадает со значением « ИдФайл » внутри приложения. Исправьте название документа или ИдФайл внутри приложения.

Ошибки при добавлении сведений по НДС в Контур.Экстерн Лайт (4 версия и выше)

1. « Ошибка: Найдено несколько одинаковых приложений к этому отчету.» говорит о том, что одно в Контур.Экстерн Лайт загрузили несколько копий одного приложения. Удалите их и повторите загрузку, при этом дублирующий файл загружать не нужно.

2. « Ошибка: Нет отчета для этого приложения.» указывает на то, что xml-файл отчета отсутствует. Добавьте к сведениям по НДС сам файл отчета.

3. « Ошибка: Не найдены приложения к этому отчету.» говорит о том, что в программу добавили файл отчета, у которого должны быть приложения, но они не найдены ни среди загруженных файлов, ни в каталоге, из которого был добавлен отчет. Добавьте в Контур.Экстерн Лайт недостающие файлы приложений (они перечислены в комментарии к ошибке).

4. « Ошибка: Неизвестный тип файла.» наблюдается при добавлении файла, отличного от xml/txt формата. Если добавлено приложение к отчету ФНС, то загрузите вместе с приложением соответствующий файл отчета.

5. «Ошибка: Документы с такими именами уже отправлялись в инспекцию.» связана с тем, что в программу добавили отчет с именем, которое совпадает с именем ранее отправленного отчета. Измените название отчета и атрибут «ИдФайл» внутри документа.

6. «Ошибка: Значение атрибута ИдФайл не совпадает с именем документа.» говорит о том, что имя файла приложения (без расширения) не совпадает со значением «ИдФайл» внутри приложения. Исправьте название документа или ИдФайл внутри приложения.

Нарушение структуры файлов

После импорта/выгрузки/отправки книги/журналы отображаются пустыми

До выгрузки в бухгалтерской программе проверьте поле «Признак актуальности ранее представленных сведений» (строка 001). Если проставлена цифра «1», данные не выгрузятся. Данный код используется при предоставлении корректировки, если данные в этом конкретном разделе корректировать не нужно и предоставлять его повторно не требуется.

Нарушена структура XML-файла. Файл NO_NDS.xх_хххх_хххх

_ххххххххххххххххххх_

хххххххх_хххххххх-хххх-хххх-хххх-хххххххххххх.xml не может быть обработан

Попробуйте открыть файл при помощи браузера Internet Explorer без использования «Онлайн-Спринтера»: дважды кликните по сохраненному в папке файлу. Если он пустой или содержит список дат, повторите выгрузку из бухгалтерской программы: структура файла повреждена. Если сообщение остается, обратитесь к поставщику вашей бухгалтерской программы, чтобы настроить корректную выгрузку.

Примечание. Проверьте, пожалуйста, номера счетов-фактур. Символы >

Произошла ошибка приложения. Пожалуйста, обратитесь в службу поддержки

Если данное сообщение возникает при попытке просмотреть импортированные разделы сведений, попробуйте открыть файл при помощи браузера Internet Explorer без использования «Онлайн-Спринтера»: дважды кликните по сохраненному в папке файлу. Если он пустой или содержит список дат, повторите выгрузку из бухгалтерской программы: структура файла повреждена. Если сообщение остается, обратитесь к поставщику вашей бухгалтерской программы, чтобы настроить корректную выгрузку.

Примечание. Проверьте, пожалуйста, номера счетов-фактур. Символы >

Несоответствие комплектности

Не найдено вложение «NO_NDS.xх_хххх_хххх_

ххххххххххххххххххх_хххххххх

_хххххххх-хххх-хххх-хххх-хххххххххххх.xml», указанное в основном файле.

Загрузите файлы сведений (книги покупок/продаж, журналы счетов-фактур).

Как это сделать:

Элемент «ПризнНалХХ» не может принимать значение 0 при выполнении любого из следующих условий: «Заполнено приложение 1 к разделу ХХ…»

Загрузите файлы сведений (книги покупок/продаж, журналы счетов-фактур).

Как это сделать:

Идентификатор файла *** не соответствует идентификатору файла основного документа

Проверьте соответствие ИНН/КПП и кода ИФНС в именах файлов — основного (разделы 1–7) и дополнительных (8–12).

Структура (маска) имени файла должна быть следующая:

- NO_NDS_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — основной файл декларации (разделы 1–7). - NO_NDS.8_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — книга покупок (раздел 8). - NO_NDS.81_aaaa_bbbb_

ccccccccccddddddddd_ - NO_NDS.9_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — книга продаж (раздел 9) - NO_NDS.91_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — сведения из дополнительных листов книги продаж (раздел 9.1) - NO_NDS.10_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — журнал выставленных счетов-фактур (раздел 10) - NO_NDS.11_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — журнал полученных счетов-фактур (раздел 11) - NO_NDS.12_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — сведения по счёт-фактурам, выставленным неплательщиками НДС (раздел 12), где:- aaaa — код транзитной ИФНС (для всех, кроме крупнейших налогоплательщиков, коды транзитной и конечной ИФНС совпадают)

- bbbb — код конечной ИФНС (для всех, кроме крупнейших налогоплательщиков коды транзитной и конечной ИФНС совпадают)

- cccccccccc — ИНН

- ddddddddd — КПП (если налогоплательщик — индивидуальный предприниматель, вместо ИНН/КПП — 12-символьный ИНН)

- eeeeffgg — дата, например, 27 апреля 2015г. отображается как 20150427

- хххххххх-хххх-хххх-хххх-хххххххххххх — уникальный идентификатор файла

Несоответствия в разделах 1–7

При значении кода по месту нахождения (учёта) (титульный лист) равном 231 код по ОКТМО (раздел 1, код строки 010) может быть не указан и обязателен при других значениях кода по месту нахождения (учёта).

При значении кода по месту нахождения (учёта) (титульный лист) равном 231 код бюджетной классификации (раздел 1, код строки 020) может быть не указан и обязателен при других значениях кода по месту нахождения (учёта).

При заполнении ОКТМО (раздел 1, код строки 010) должна быть указана одна из следующих сумм:

- Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 030);

- Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 040);

- Сумма налога, исчисленная к возмещению из бюджета в соответствии с пунктом 2 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 050).

При отсутствии ОКТМО (раздел 1, код строки 010) суммы не указываются.

Необходимо заполнить раздел 1 декларации по НДС. Если реквизиты в настройках заполнены, откройте раздел 1 для редактирования и нажмите «Сохранить» — раздел будет заполнен автоматически.

Примечание. Раздел 1 нужно обязательно заполнить, даже если декларация «нулевая».

Код налогового периода (титульный лист) может принимать значения от 01 до 12 только при значении кода по месту нахождения (учёта) равном 250

Если код местонахождения отличен от 250, проверьте поле «Налоговый период (код)» на титульном листе. Возможные значения: «21 | I квартал», «22 | II квартал», «23 | III квартал», «24 | IV квартал» (при реорганизации/ликвидации — отдельный список кодов). В уже загруженной декларации изменить период невозможно: нужно внести исправления в бухгалтерской программе и выгрузить файл повторно.

При значении суммы налога, подлежащей уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации больше 0 должен присутствовать и иметь значение элемент «ПризнНал12»

Если строка 030 раздела 1 заполнена, нужно обязательно сформировать раздел 12. Если вы не предоставляете раздел 12, очистите строку 030 в разделе 1.

При отсутствии суммы, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 4, код строки 110) должна быть указана сумма, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 4, код строки 100).

При отсутствии суммы, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 4, код строки 100) должна быть указана сумма, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 4, код строки 110)

В разделе 4 очистите строки 060 и 090.

Примечание. Эти строки нужно обязательно заполнять для печатной формы, в соответствии с Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

При отсутствии суммы, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 6, код строки 140) должна быть указана сумма, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 6, код строки 120).

При отсутствии суммы, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 6, код строки 120) должна быть указана сумма, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 6, код строки 140)

В разделе 6 очистите строки 070 и 110.

Файл не соответствует схеме. Элемент: «Сведения о налогоплательщике — продавце (юридическом лице)» параметр «Раздел 2, строка 030. ИНН налогоплательщика — продавца» имеет некорректное значение «0000000000». Параметр должен содержать 10 символов. Идентификационный номер налогоплательщика — организации.

В разделе 2 проверьте строку 030: если налогоплательщик-продавец не имеет ИНН, оставьте строку пустой, не заполняя её нулями. Если налогоплательщик-продавец является индивидуальным предпринимателем, проставьте соответствующую отметку в поле «Тип налогоплательщика-продавца».

При значении кода операции (раздел 2, код строки 070) равном 1011712 или 1011703 должны быть указаны сведения о налогоплательщике — продавце (раздел 2, код строки 020 и 030). При значении кода операции (раздел 2, код строки 070) равном 1011703 должен быть указан ИНН налогоплательщика — продавца (раздел 2, код строки 030)

В разделе 2 заполните сведения о налогоплательщике-продавце: строки 020 (наименование) и 030 (ИНН). Сведения нужно обязательно заполнить при кодах операции 1011703 и 1011712.

Несоответствия в разделах 8–12 (ИНН/КПП)

При заполнении кода вида операции (раздел xx, код строки 010) значением из перечня: 01, 02, 03, 04, 05, 07, 08, 09, 10, 11, 12, 13 должны быть указаны ИНН/КПП … (раздел xx, код строки xxx)

В указанном счете-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН/КПП, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 года, можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@. С 1 июля 2016 года используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Файл не соответствует схеме. Элемент: «Сведения об организации — …» параметр «Раздел х, строка ххх. ИНН организации» имеет некорректное значение '0000000000'. Параметр должен содержать 10 символов. Идентификационный номер налогоплательщика — организации

В указанном счете-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 г., можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@. С 1 июля 2016 г. используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Файл не соответствует схеме. Элемент: «Сведения об организации — …». Отсутствует параметр «Раздел х, строка ххх. КПП». Код причины постановки на учёт (КПП) — 5 и 6 знаки от 0–9 и A–Z

В указанном счёте-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 г., можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@ . С 1 июля 2016 г. используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Если сообщение выдается при проверке счета-фактуры от контрагента-индивидуального предпринимателя (ИНН указан, 12 символов), в соответствующей строке установите переключатель на «ФЛ | Физическое лицо».

Несоответствия в разделах 8–12 (прочее)

Файл не соответствует схеме. Элемент: «Сведения по строке из книги покупок об операциях, отражаемых за истекший налоговый период» параметр «Раздел х, строка ххх. Номер таможенной декларации» имеет некорректное значение «…». Параметр может содержать до 1000 символов.

Если общее количество символов номеров таможенных деклараций для конкретного счёта-фактуры превышает 1000, ФНС рекомендует заполнять только первые 1000 символов. Претензий к налогоплательщику в этом случае не будет.

Файл не соответствует схеме. Элемент: «Состав и структура документа». Отсутствует параметр «Номер корректировки»

Такое сообщение появляется, если документ некорректно выгружен из бухгалтерской программы. Откройте документ для редактирования и нажмите «Сохранить», «Проверить». Если отчет корректировочный, заполните поля «Номер корректировки» и «Признак актуальности ранее представленных сведений».

Примечание. При признаке актуальности «1» раздел отправится пустым.

Сумма налога по счёту-фактуре (раздел хх, код строки ххх) заполняется только в случае, если не заполнен номер корректировочного счёта-фактуры (раздел хх, код строки ххх)

Данное сообщение возникает при ставке НДС 0 %. В строке «В том числе сумма НДС по счёту-фактуре, в руб. и коп.» проставьте значение «0» (без кавычек).

При заполнении кода валюты по ОКВ значением отличным от 643 (раздел хх, код строки ххх) должна быть указана стоимость продаж по счёту-фактуре, разница стоимости по корректировочному счёту-фактуре (включая налог), в валюте счёта-фактуры (раздел хх, код строки ххх).

Необходимо заполнить строку «Стоимость продаж по счёту-фактуре, разница стоимости по корректировочному счёту-фактуре (включая налог) в валюте счёта-фактуры» (в разделе 8 — строка 170; в разделе 9 — строка 150). Если валюта, указанная в счёте-фактуре, рубли, проверьте код валюты по ОКВ. Нужно указать значение «643».

Признак актуальности ранее представленных сведений (раздел xx, код строки 001) не заполняется при подаче первичного документа, то есть при номере корректировки равном 0.

При значении признака актуальности ранее представленных сведений (раздел xx, код строки 001) равном 1 сведения из книги покупок об операциях, отражаемых за истёкший налоговый период не заполняются.

При значении признака актуальности ранее представленных сведений (раздел xx, код строки 001) равном 0 сведения из книги покупок об операциях, отражаемых за истёкший налоговый период обязательны для заполнения.

Откройте загруженный раздел для редактирования и измените значение в поле «Признак актуальности ранее представленных сведений (001)» на «0 | сведения неактуальны», если декларация первичная. Если она корректировочная, проставьте номер корректировки и заполните поле «Признак актуальности ранее представленных сведений (001)» следующим образом: значение «0 | сведения неактуальны» нужно выбрать, если вы вносите изменения в раздел; значение «1 | сведения актуальны» — если вы не вносите изменения в раздел и ранее представленные сведения во всем разделе верны (в этом случае данный раздел корректировки отправляется пустым).

Признак актуальности ранее представленных сведений (раздел xx, код строки 001) не заполняется при подаче первичного документа, то есть при номере корректировки равном 0

Такое сообщение появляется, если документ некорректно выгружен из бухгалтерской программы. Откройте документ для редактирования и нажмите «Сохранить», «Проверить».

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продавцом сдана налоговая декларация по НДС, передан полный пакет документов для подтверждения ставки НДС 0%, а также сдан электронный "Перечень заявлений о ввозе товаров и уплате косвенных налогов". После сдачи налоговой декларации по НДС выявлена ошибка (допущена не продавцом экспортного товара, а его покупателем (казахстанской организацией)), которая относится к налоговому периоду 2017 года: в заявлении о ввозе товаров и уплате косвенных налогов в разделе 1 покупателем неверно указан идентификационный код (номер) налогоплательщика-продавца; остальные сведения о продавце, покупателе, товаре заполнены верно.

Можно ли трактовать неверно указанный код (номер) налогоплательщика как техническую ошибку? Нужно ли сдавать уточненную налоговую декларацию, доначислять и уплачивать НДС?

По данному вопросу мы придерживаемся следующей позиции:

Необходимости подачи уточненной налоговой декларации по НДС, доначисления и уплаты в бюджет НДС в данном случае мы не видим.

Обоснование позиции:

При осуществлении сделок между налогоплательщиками (плательщиками) государств - членов ЕАЭС (далее - ГЧ) необходимо руководствоваться:

- Договором о Евразийском экономическом союзе (Астана, 29 мая 2014 г.) (далее - Договор);

- Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе) (Астана, 29 мая 2014 г.) (далее - Протокол);

- Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов (Санкт-Петербург, 11.12.2009) (далее - Протокол об обмене информацией);

- НК РФ. При этом приоритет имеют нормы Договора и Протоколов (ст. 7 НК РФ).

Отметим, что в настоящее время законодательство РФ о налогах и сборах не содержит понятия "техническая ошибка" (постановление Девятого ААС от 26.05.2015 N 09АП-13673/15)*(1). На практике под технической ошибкой, в частности, в счете-фактуре, понимаются, например: неотражение размера налоговой ставки (постановление ФАС Поволжского округа от 14.12.2006 N А55-4924/06-53), пропуск одной цифры при указании ИНН (постановление ФАС Поволжского округа от 24.02.2005 N А57-5812/04-9), неверное указание адреса (решение АС Приморского края от 19.01.2009 по делу N А51-13178/2007), неверное указание номера счета-фактуры (постановление ФАС Северо-Западного округа от 21.02.2008 N А56-2289/2007), неправильный ввод цены или количества отгруженных товаров, (выполненных работ, оказанных услуг), суммы НДС в информационные системы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 13.04.2012 N 03-07-09/34, от 30.05.2013 N 03-07-09/19826, ФНС России от 01.02.2013 N ЕД-4-3/1406@, от 11.04.2012 N ЕД-4-3/6103@).

В п. 1 ст. 81 НК РФ указано, что при обнаружении налогоплательщиком в поданной декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, он обязан внести необходимые изменения в налоговую декларацию и представить в ее налоговый орган в установленном порядке. Если им будут обнаружены недостоверные сведения или ошибки, не приводящие к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. Как видим, в ст. 81 НК РФ идет речь об ошибках, обнаруженных налогоплательщиком, без уточнения того, являются ли обнаруженные ошибки техническими*(2). При этом в обязательном порядке представить уточненную декларацию необходимо только при обнаружении налогоплательщиком факта неотражения или неполноты отражения сведений, а также ошибок, повлекших за собой занижение суммы налога, подлежащей уплате в бюджет.

Однако в рассматриваемой ситуации ошибка допущена не в самой налоговой декларации, а в заявлении о ввозе товаров и уплате косвенных налогов (далее также - заявление). При этом ошибка допущена не продавцом экспортного товара, а его покупателем (казахстанской организацией).

Согласно п. 3 Протокола при экспорте товаров с территории одного ГЧ на территорию другого ГЧ налогоплательщиком ГЧ, с территории которого вывезены товары, применяются нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных п. 4 Протокола. Документы представляются налогоплательщиком ГЧ, с территории которого вывезены товары, для подтверждения обоснованности применения нулевой ставки НДС одновременно с налоговой декларацией.

Одним из документов, представляемых экспортером в налоговый орган, является заявление о ввозе товаров и уплате косвенных налогов, составленное по установленной форме, с отметкой налогового органа ГЧ, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов ГЧ) либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика), далее - Перечень. Налогоплательщик включает в Перечень реквизиты и сведения из тех заявлений, информация о которых поступила в налоговый орган в форме, предусмотренной отдельным международным межведомственным договором (пп. 3 п. 4 Протокола)*(3).

В соответствии с п. 2 порядка заполнения Перечня при обнаружении налогоплательщиком в поданном им в налоговый орган Перечне ошибок и недостоверных сведений налогоплательщик вправе внести необходимые изменения в Перечень и представить в налоговый орган уточненный Перечень.

При этом само Заявление заполняется импортером (в данном случае казахстанским контрагентом), то есть ошибка в Заявлении может быть допущена только с его стороны.

Пунктом 7 Протокола закреплено, что налоговый орган проверяет обоснованность применения нулевой ставки НДС, налоговых вычетов по данному налогу, а также принимает (выносит) соответствующее решение согласно законодательству ГЧ, с территории которого экспортированы товары.

В случае непредставления в налоговый орган заявления о ввозе товаров и уплате косвенных налогов налоговый орган вправе принять (вынести) решение о подтверждении обоснованности применения нулевой ставки НДС (налоговых вычетов) в отношении операций по реализации товаров, экспортированных с территории одного ГЧ на территорию другого ГЧ, при наличии в налоговом органе одного ГЧ подтверждения в электронном виде от налогового органа другого ГЧ факта уплаты косвенных налогов в полном объеме (освобождения от уплаты косвенных налогов).

Из положений п. 7 Протокола напрашивается вывод, что применение нулевой ставки НДС экспортером возможно даже в том случае, когда заявление в налоговый орган не представлено.

Так, в письме ФНС России от 10.06.2013 N ЕД-4-3/10481@) разъясняется, что сделать выводы об обоснованности либо необоснованности применения налоговой ставки 0% и налоговых вычетов по НДС и принять соответствующее решение о возмещении путем зачета или возврата сумм НДС либо об отказе (полностью или частично) в возмещении налоговый орган должен на основании анализа всех имеющихся у налогового органа сведений (документов), в том числе полученных при проведении мероприятий налогового контроля.

В данном письме рассматривалась следующая ситуация: в ходе налоговой проверки выяснилось, что представленное налогоплательщиком в пакете документов, подтверждающих обоснованность применения налоговой ставки 0% по операции реализации товаров, экспортированных с территории РФ на территорию ГЧ, заявление было отозвано по причине установленных в нем арифметических ошибок и взамен представлено новое заявление с датой отметки следующего квартала. По мнению ФНС, само по себе обстоятельство представления взамен ранее отозванного заявления с отметкой налогового органа, содержащего арифметические ошибки, нового заявления с другой датой отметки налогового органа не является основанием для отказа в обоснованности применении налоговой ставки 0%.

Вместе с тем анализ судебной практики показывает, при наличии в заявлении ошибок налоговые органы могут предъявлять претензии о необоснованности применения экспортером нулевой ставки НДС.

Например, согласно постановлению АС Поволжского округа от 18.01.2019 N Ф06-41464/18 по делу N А72-13818/2017 по результатам выездной налоговой проверки налоговый орган отказал организации в применении ставки 0%, поскольку она не была отражена в разделе 3 ряда заявлений в качестве продавца товара.

Однако судьи указали, что оформление заявлений о ввозе товара и уплате косвенных налогов является обязанностью покупателей. Незаполнение раздела 3 заявления, предусматривающего сведения о продавце, не может быть поставлено в вину налогоплательщику.

Вывод об отсутствии оснований для применения заявителем налоговой ставки 0% налоговый орган делает исключительно на имевшихся в ряде заявлений ошибках и незаполнении раздела 3. При этом у налогового органа имелись иные документы (товаросопроводительные документы, агентский договор, объяснения), из которых налоговый орган мог сделать вывод о продавце товара. Налоговый орган располагал информацией, подтвержденной налоговым органом по месту расположения импортера, об уплате косвенных налогов.

Поскольку товар был реально вывезен в режиме экспорта, налогоплательщиком представлен полный пакет документов (в соответствии со ст. 165 НК РФ) и не опровергнут факт принадлежности этого товара налогоплательщику, то у налогового органа отсутствовали основания для отказа в применении нулевой налоговой ставки по спорным операциям. Довод налогового органа о наличии ошибок в некоторых заявлениях является сугубо формальным и недопустимым.

Аналогичные выводы были сделаны в постановлении АС Северо-Западного округа от 06.09.2016 N Ф07-6470/16 по делу N А21-7734/2015 и др.*(4).

С учетом вышеизложенного, а также принимая во внимание, что в рассматриваемом случае все необходимые документы (в том числе заявление) для подтверждения обоснованности применения налоговой ставки 0% были своевременно поданы, а налоговый орган располагал информацией, подтвержденной налоговым органом по месту расположения импортера, об уплате косвенных налогов, полагаем, что оснований для предъявления претензий организации (отказа в применении нулевой ставки) не имеется*(5). При этом организация вправе внести необходимые изменения в Перечень и представить в налоговый орган уточненный Перечень.

Необходимости подачи уточненной налоговой декларации по НДС, доначисления и уплаты в бюджет НДС мы также не видим.

Поскольку в самой декларации по НДС как мы поняли, не содержится недостоверных сведений и ошибок, положения ст. 81 НК РФ к данной ситуации не относятся.

Пункт 5 Протокола обязывает экспортера при непредставлении в установленный срок документов, предусмотренных п. 4 Протокола, уплатить в бюджет суммы косвенных налогов за налоговый (отчетный) период, на который приходится дата отгрузки товаров, либо иной налоговый (отчетный) период, установленный законодательством ГЧ, с правом на вычет (зачет) соответствующих сумм НДС согласно законодательству ГЧ, с территории которого экспортированы товары.

Если в установленный срок необходимый пакет документов не собран, то в этом случае подается уточненная декларация за период, в котором была отгрузка на экспорт (письма Минфина России от 02.09.2016 N 03-07-13/1/51480, ФНС России от 29.12.2018 N СД-4-3/26102@), уплачивается начисленный НДС в бюджет (п.п. 2, 3 ст. 164 НК РФ), а также пени (письмо Минфина России от 28.07.2006 N 03-04-15/140). В рассматриваемом случае необходимые для подтверждения обоснованности применения нулевой ставки НДС документы представлены в срок, поэтому оснований для применения п. 5 Протокола не имеется.

Рекомендуем также ознакомиться со следующими материалами:

- Вопрос: В I квартале 2016 года организация допустила ошибку при заполнении раздела 8 налоговой декларации по НДС - неверно указала ИНН одного из поставщиков. Ошибка носит технический характер. В счете-фактуре, предъявленном организации, ИНН отражен правильно. Как внести исправления в налоговую декларацию за I квартал 2016 года? Следует ли в данном случае подавать уточненную декларацию? (ответ службы Правового консалтинга ГАРАНТ, май 2016 г.)

- Вопрос: Организация экспортирует товары в рамках Таможенного союза (в частности в Республику Казахстан). Иногда заявления о ввозе товаров от контрагентов не доходят до организации-экспортера (по вине контрагента, почтовых служб или проблем со связью). Вправе ли организация-экспортер применить ставку 0% в таких случаях? (ответ службы Правового консалтинга ГАРАНТ, апрель 2017 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

12 ноября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Что касается других отраслей законодательства, то, например, из п. 1 ст. 61 Федерального закона от 13.07.2015 N 218-ФЗ "О государственной регистрации недвижимости" следует, что технической ошибкой считается описка, опечатка, грамматическая или арифметическая ошибка либо подобная ошибка.

Под описками (опечатками) понимаются искажения, допущенные при написании отдельных слов, выражений, имен, отчеств и фамилий, наименований юридических лиц (постановление Тринадцатого ААС от 07.07.2016 N 13АП-11373/2016).

С 2015 года компании могут подтверждать ставку НДС 0 % в упрощённом порядке: вместо первичных документов направлять в ФНС реестры таможенных деклараций или перечни заявлений о ввозе товаров. Но упрощённый не значит простой. Если выбрать не тот документ или указать не тот код, в ФНС поступят неверные данные, и компания получит требование. Расскажем, как избежать ошибок.

Ошибка 1: вместо перечня заявлений о ввозе при экспорте в страны ЕАЭС компания направляет реестр таможенных деклараций

Какими документами подтверждать нулевую ставку, зависит от того, экспортируете вы товар за пределы ЕАЭС или внутри него. Реестры таможенных деклараций, транспортных и других товаросопроводительных документов вместе с копиями контрактов представляются в трёх случаях:

- при экспорте товаров за пределы ЕАЭС;

- при реализации товаров, вывезенных по процедуре реэкспорта;

- при ряде внутрироссийских операций (ст. 165 НК РФ).

Перечень заявлений о ввозе (вместо копии самих заявлений) в электронном виде нужно сдавать, если вы экспортируете товары в страны — члены Таможенного союза (пп. 3 п. 4 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Таким образом, если у вас есть операции со странами — членами Таможенного союза, нужно заполнять перечень заявлений о ввозе, а не реестр таможенных деклараций. Исключение — только реализация товаров, которые помещены под таможенную процедуру свободной таможенной зоны.

Ошибка 2: компания подтверждает нулевую ставку не теми реестрами

Есть 14 реестров, которыми можно подтвердить нулевую ставку НДС в зависимости от вида сделки (приказ ФНС России от 30.09.2015 № ММВ-7-15/427).

С апреля 2020 года появится ещё два реестра для подтверждения следующих операций:

- если товары пересылаются в международных почтовых отправлениях;

- если при таможенном декларировании товаров используется декларация на товары для экспресс-грузов.

Приказ ФНС, который утверждает форму и формат этих документов, принят, но пока не опубликован.

В таком обилии трудно сориентироваться, и налогоплательщики часто выбирают реестр, которые не соответствует совершенной сделке.

Для сокращения подобных ошибок мы разработали таблицу, по которой можно сверить наименование реестра с соответствующими кодами операций. Напомним: значения кодов операций отражены в Приложении № 4 к Порядку заполнения декларации по НДС (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

| № п/п | Наименование реестра | КНД | Нормативный документ | Коды операций, которые используются в реестре |

|---|---|---|---|---|

| 1 | Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3 и 5 пункта 1, подпунктом 3 пункта 3.2, подпунктом 3 пункта 3.3, подпунктом 3 пункта 3.6, подпунктом 3 пункта 4 статьи 165 НК РФ | 1155110 | Форма — приложение № 1 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 16 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010410 1010428 1010429 1010431 1010434 1010439 1010452 1010453 1010456 1010457 1010458 1010459 1010460 1010470 1010471 1010472 1010473 1010474 1010475 1010476 1010477 1010478 1010479 1010480 1010481 1010485 1010486 1010487 1011410 1011412 1011422 1011424 1011425 1011426 |

| 2 | Реестр документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.2 статьи 165 НК РФ | 1155119 | Форма — приложение № 2 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 17 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010430 1010454 |

| 3 | Реестр документов, подтверждающих факт оказания услуг по организации транспортировки (услуг по транспортировке в случае ввоза на территорию Российской Федерации) природного газа трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.3 статьи 165 НК РФ | 1155121 | Форма — приложение № 3 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 18 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010431 |

| 4 | Реестр полных таможенных деклараций либо документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.2 статьи 165 НК РФ | 1155120 | Форма — приложение № 4 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 19 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010428 1010429 1010452 1010453 1010470 1010471 1010472 1010473 1010474 1010475 1010476 1010477 1010478 1010479 1010480 1010481 |

| 5 | Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 1 (за исключением случаев, предусмотренных абзацем пятым подпункта 3, абзацем восьмым подпункта 4 пункта 1), подпунктами 3 и 4 пункта 3.6, подпунктами 3 и 4 пункта 4 статьи 165 НК РФ | 1155111 | Форма — приложение № 5 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 20 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010410 1010434 1010439 1010456 1010457 1010458 1010459 1010460 1010485 1010486 1010487 1011410 1011412 1011422 1011424 1011425 1011426 |

| 6 | Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных абзацем пятым подпункта 3 и абзацем восьмым подпункта 4 пункта 1 статьи 165 НК РФ | 1155117 | Форма — приложение № 6 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 21 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010442 |

| 7 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 и подпунктом 3 пункта 3.7 статьи 165 НК РФ | 1155112 | Форма — приложение № 7 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 22 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010424 1010425 1010426 1010427 1010435 1010436 1010467 1010468 1010469 |

| 8 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ | 1155113 | Форма — приложение № 8 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 23 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010467 1010468 1010469 |

| 9 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ | 1155114 | Форма — приложение № 9 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 24 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010467 1010468 1010469 |

| 10 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1, подпунктом 3 пункта 3.5, подпунктом 3 пункта 3.8, подпунктом 2 пункта 14 статьи 165 НК РФ | 1155115 | Форма — приложение № 10 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 25 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010433 1010437 1010451 1010467 1010468 1010469 1010482 1010483 1010484 1011407 1011408 1011409 |

| 11 | Реестр перевозочных документов, предусмотренных пунктом 4.1 статьи 165 НК РФ | 1155122 | Форма — приложение № 11 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 26 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010440 1010441 |

| 12 | Реестр перевозочных, товаросопроводительных или иных документов, предусмотренных пунктом 3.9 статьи 165 НК РФ | 1155123 | Форма — приложение № 12 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 27 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1011471 |

| 13 | Реестр перевозочных документов, предусмотренных пунктами 5 (за исключением абзаца пятого) и 5.1 статьи 165 НК РФ | 1155116 | Форма — приложение № 13 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 28 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010439 1010443 1010444 1010445 |

| 14 | Реестр перевозочных документов, предусмотренных абзацем пятым пункта 5, пунктами 6 и 6.1 статьи 165 НК РФ | 1155118 | Форма — приложение № 14 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 29 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010408 1010455 |

Ошибка 3: компания направляет реестры вместо копий первичных документов

Реестров много, но всё же пока не все операции можно подтвердить реестром или перечнем заявлений. Например, пока не разработаны реестры для следующих операций:

- услуги по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа находится в Калининградской области, или при условии, что пункт отправления и (или) пункт назначения пассажиров и багажа расположены на территории Дальневосточного федерального округа (подпункт 4.2. пункта 1 статьи 164 НК РФ);

- услуги по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа и все промежуточные пункты маршрута расположены вне территории Москвы и Московской области (пп. 4.3. п. 1 ст. 164 НК РФ).

Подтвердить нулевую ставку по таким сделкам можно только копиями первичных документов (ст. 165 НК РФ).

Татьяна Панфилова, эксперт по НДС, СКБ Контур

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Опубликована форма документа и порядок ее заполнения, которая необходима для соблюдения порядка налогообложения в рамках

правоотношений Договора о Евразийском экономическом союзе (ЕАЭС).

О новых документах при экспорте товаров с территории ЕАЭС

Приказом ФНС России от 06.04.2015 № ММВ-7-15/139@ утверждена форма документа, который называется «Перечень заявлений о ввозе товаров и уплате косвенных налогов». Вместе с формой документа утверждены также Порядок заполнения и формат представления этого перечня в электронном виде.

Указанные выше документы приняты в рамках правоотношений Договора о Евразийском экономическом союзе (ЕАЭС) от 29.05.2014, в котором сторонами являются следующие государства: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика.

О взимании косвенных налогов

Напомним, порядок взимания косвенных налогов при экспорте и импорте товаров (выполнении работ, оказании услуг) в отношении государств — членов ЕАЭС регламентируется соответствующим Протоколом — Приложение № 18 к Договору ЕАЭС. В частности, в Разделе II данного Протокола закреплены правила при экспорте товаров. Установлено, что налогоплательщик государства — члена ЕАЭС при экспорте товаров на территорию другого государства — члена применяет нулевую ставку НДС и (или) освобождение от уплаты акцизов.

Для подтверждения обоснованности применения нулевой ставки НДС и (или) освобождения от уплаты акцизов налогоплательщик, с территории которого вывезены товары, обязан представить в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договоры (контракты), заключенные с налогоплательщиком другого государства — члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС;

- выписку банка, подтверждающую фактическое поступление на счет налогоплательщика-экспортера выручки от реализации экспортированных товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства — члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств);

- транспортные (товаросопроводительные) документы.

Под пунктом 3 вместе с самими заявлениями о ввозе товаров предусмотрен также документ, именуемый «перечень заявлений», форма которого и утверждена опубликованным приказом ФНС.

Рассматриваемый Перечень заявлений подается в налоговые органы Российской Федерации, и заполняется он налогоплательщиком, осуществившим операции по реализации товаров, вывезенных с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (т. е. экспорт с территории РФ).

Важно помнить: сведения, включенные налогоплательщиком в Перечень заявлений, будут проверяться в налоговом органе на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией, предусмотренного Протоколом от 11.12.2009 (в редакции от 31.12.2014) «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Если сведения, представленные налогоплательщиком, не соответствуют данным налогового органа, налоговики вправе будут взыскать сумму косвенных налогов с пенями.

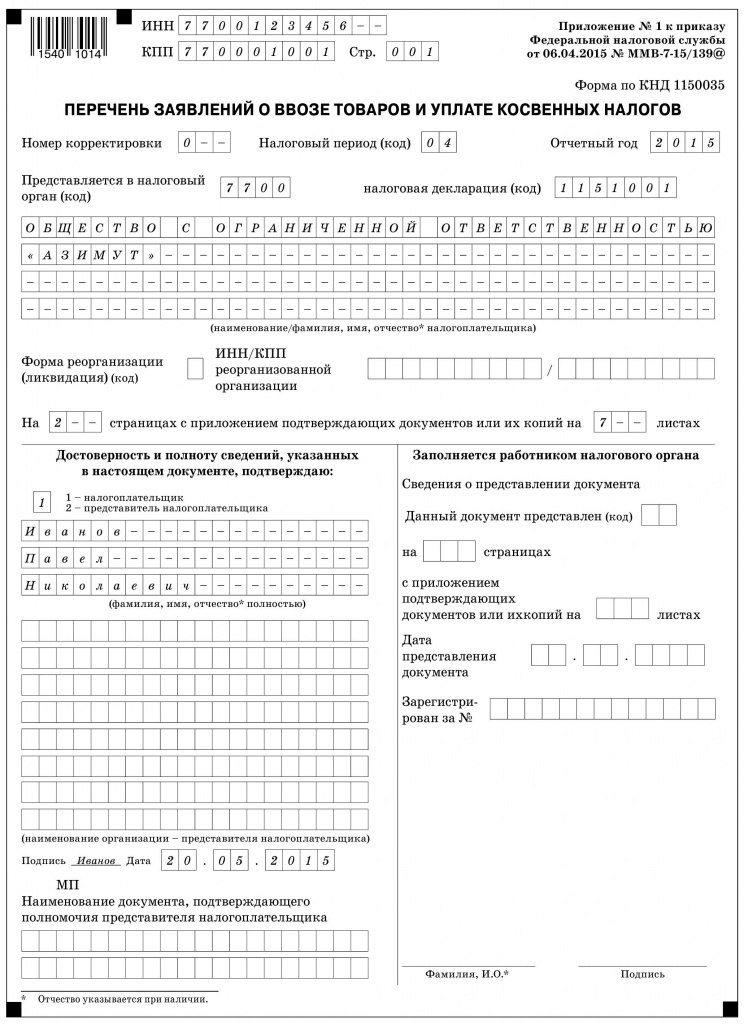

Основные требования по заполнению Перечня заявлений

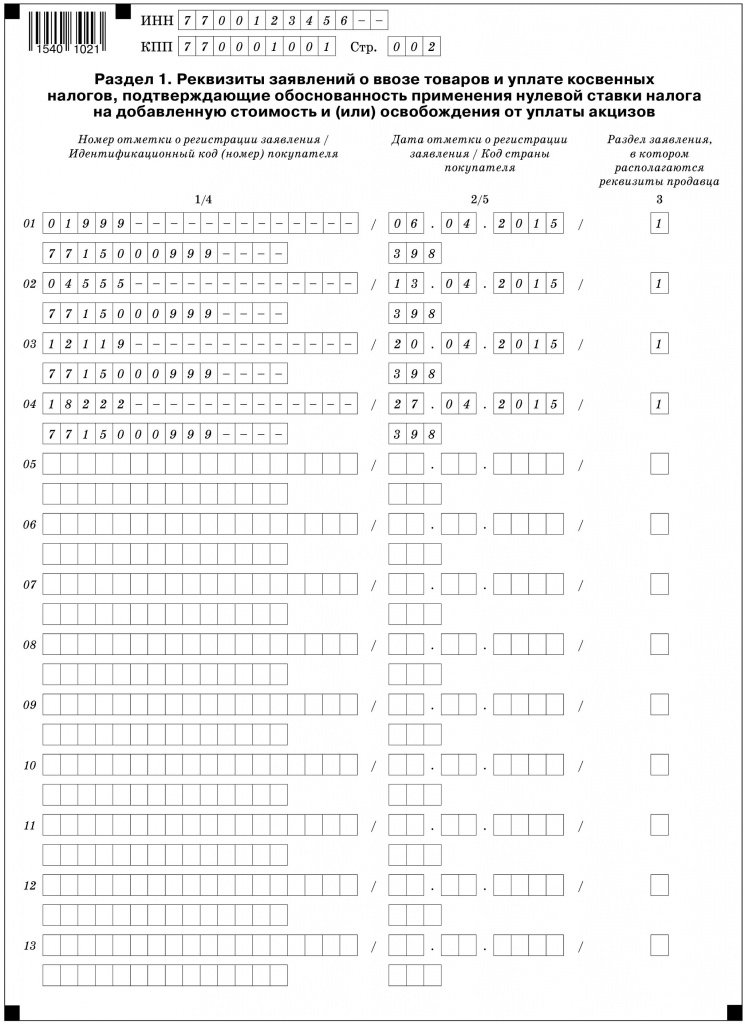

Перечень заявлений о ввозе товаров и уплате косвенных налогов включает в себя титульный лист и раздел 1 «Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов».

Налогоплательщик может заполнить Перечень заявлений как в бумажном, так и в электронном виде.

При любом способе формирования документа необходимо учесть некие общие правила. Например, использование сквозной нумерации страниц, запрет на исправление ошибок корректирующим средством и на применение двусторонней печати.

Если используется электронная форма документа, то тут бухгалтеру немного легче — он освобожден от части рутинной работы по заполнению документа или проверке правильности его оформления, за него это сделает программа.

При ручном оформлении документа необходимо помнить, что заполнение полей Перечня заявлений любых показателей (текстовых, числовых, кодовых) необходимо производить слева направо, начиная с первого (левого) знакоместа.

В незаполненных полях (знакоместах, «клеточках») ставится прочерк. Это относится как к полностью, так и к частично заполненным показателям.

Например, показатель «ИНН» для юридического лица следует отражать по следующей схеме: «7700123456——». Правда, есть и исключение, номера страниц заполняются без прочерков по примеру: «001», «002», «003» и т. д.

Большинство показателей Титульного листа рассматриваемого документа давно знакомы российскому налогоплательщику. Это ИНН и КПП налогоплательщика, код налогового периода и отчетный год, номер корректировки и пр. Все они заполняются как обычно.

Перечень заявлений может представить как сам налогоплательщик, так и его законный или уполномоченный представитель.

При этом в специальном разделе Титульного листа, в котором подтверждается достоверность и полнота представленных сведений, под кодом «1» может значиться следующее лицо:

- налогоплательщик;

- законный представитель (включая участника товарищества, доверительного управляющего, концессионера, участника договора инвестиционного товарищества, ответственного за ведение налогового учета).

Значение «2» указывается, только если документ представлен уполномоченным представителем налогоплательщика.

В этом же разделе отражаются сведения о представителе налогоплательщика (ФИО физического лица или наименование юридического лица), а также данные о документе, подтверждающем его полномочия. Ранее таким документом, как правило, являлась доверенность. Теперь список уполномоченных лиц расширен, поэтому и документы могут быть разные. В поле для указания приложений к Перечню заявлений (подтверждающих документов или их копий) надо будет в этом случае указать количество листов документа, подтверждающего полномочия любого представителя организации

Особенности заполнения в связи с реорганизацией

Приведем дополнительные правила для тех случаев, когда рассматриваемый документ заполняется организацией-правопреемником.

Правопреемник представляет Перечень заявлений (а также соответствующие декларации и иные необходимые документы) в налоговый орган по месту своего учета.

В Титульном листе факт реорганизации в первую очередь отразится в специальном поле «Форма реорганизации (ликвидации) (код)». В нем могут быть указаны следующие коды:

- 0 — ликвидация организации;

- 1 — преобразование одного юридического лица в другое;

- 2 — слияние нескольких юридических лиц;

- 3 — разделение юридического лица;

- 5 — присоединение к другому юридическому лицу;

- 6 — разделение с одновременным присоеди- нением.

Такие коды закреплены в Приложении 1 к Порядку заполнения Перечня заявлений.

Правопреемник должен отразить прежние данные об ИНН и КПП до реорганизации в поле «ИНН и КПП реорганизованной организации». А вот в верхней части Титульного листа и Раздела 1 необходимо указывать свои данные, то есть ИНН и КПП правопреемника.

Правила взаимосвязи

При заполнении Перечня заявлений важно учесть тот момент, что часть показателей в Перечне должна отражаться аналогично тем значениям, данные которых используются непосредственно в самих заявлениях или налоговых декларациях по НДС и акцизам, на основании сведений из которых и формируется Перечень заявлений.

Например, в Перечне заявлений и в декларации по НДС должны совпадать ИНН и КПП налогоплательщика, налоговый период, код налогового органа и пр.

Обратите внимание на показатель «Налоговая декларация (код)». В нем необходимо указывать значение кода формы по классификатору налоговой документации (код КНД) из налоговой декларации, одновременно с которой представляется Перечень заявлений. Чуть выше мы отметили, что Перечень заявлений подается в налоговый орган не сам по себе, он входит в комплект обязательных документов, подаваемых с налоговой декларацией. Это может быть декларация по НДС (код по КНД 1151001) или по акцизам (код по КНД 1151084 или 1151074).

Действующая налоговая декларация по НДС утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Декларация по акцизам на подакцизные товары, за исключением табачных изделий, утверждена приказом ФНС России от 14.06.2011 № ММВ-7-3/369@, по табачным изделиям — от 14.11.2006 № 146н.

Напомним о самих заявлениях, сведения из которых должны отражаться в Разделе 1 Перечня. Форма заявления закреплена в Приложении № 1 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Итак, из заявлений в Перечень заносятся такие данные:

- номер отметки о регистрации заявления;

- дата отметки о регистрации заявления.

Оба показателя берутся из раздела 2 заявления. Номер отметки и дата проставляются в заявлении налоговым органом импортера при подтверждении уплаты косвенных налогов.

Далее отражается показатель «Идентификационный код (номер) покупателя», в котором указывается код или номер покупателя, которым выступает налогоплательщик-импортер, заполнивший заявление, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения).

В поле «Раздел заявления, в котором располагаются реквизиты продавца» указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения). Этим разделом заявления может быть только первый или третий, именно в них содержатся сведения о реквизитах (ИНН) налогоплательщика-экспортера, то есть продавца.

При этом в Разделе 3 заявления отражаются сведения о сделках налогоплательщика — налогового агента. Продавцом в этом случае выступает комитент, доверитель или принципал. В Разделе 1 заявления указываются сведения по сделкам обычного налогоплательщика косвенных налогов, которые были осуществлены по контрактам на поставку товаров, по договорам лизинга, переработки давальческого сырья, а также в случае заключения договора о приобретении товара у физического лица, не являющегося предпринимателем.

Все указанные выше показатели являются обязательными к заполнению.

Дополнительно напомним коды стран, участвующие в Евразийском экономическом союзе, которые тоже придется отражать в Разделе 1 Перечня заявлений:

- 051 — код Республики Армении;

- 112 — код Республики Беларусь;

- 398 — код Республики Казахстан;

- 417 — код Кыргызской Республики;

- 643 — код Российской Федерации.

В заключении приведем пример заполнения рассматриваемого документа. Примем, что Перечень заявлений сформирован по данным российского юридического лица по операциям экспорта, произведенным в апреле текущего года. Товары реализованы в Республику Казахстан. Документ заполнялся в электронном виде (прочерки в незаполненных знакоместах не проставлялись.

Консультант по налогам И.М. Акиньшина, для журнала «Нормативные акты для бухгалтера»

Читайте также: