Учет билетов с ндс в 1с

Опубликовано: 15.05.2024

«Клерк» Рубрика 1С

Командировки всегда были l'enfant terrible для бухгалтерии — слишком многое зависит от сотрудника, чтобы он ничего не забыл. И даже когда компания работает с агентством делового туризма, проблем меньше не становится — редко какой подрядчик присылает документы вовремя и без ошибок, а заполнение авансового отчета также требует времени.

После пандемии, когда работа стала входить в обычный ритм и сотрудники снова стали отправляться в командировки, оказалось, что в учете произошли перемены. О них мы и хотели бы сегодня рассказать.

Учет билетов в 1С

Начнем, пожалуй, с главной новости — теперь в 1С создан специальный счет учета 76.14 «Приобретение билетов для командировок». Те из вас, кто уже работал с компанией Smartway, знакомы с этим инструментом, так как именно на этот счет и передавались билеты из Smartway, чтобы их не нужно было вносить в авансовые отчеты вручную.

Теперь же (начиная с версии 3.0.81 1С:Бухгалтерия 8), все пользователи 1С могут:

самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов;

проводить операции с билетами (обмен, доплата, возврат);

отражать расходы на проезд в авансовом отчете.

Для учета поездки бухгалтеру нужны билеты, а в случае с авиаперелетами — посадочные талоны.

Отдельно выделяются электронные билеты. Это документ, используемый для удостоверения договора перевозки пассажира, в котором информация о перевозке пассажира и багажа представлена в электронно-цифровой форме. Его также можно распечатать на бумаге.

Посадочный талон — это документ, выдаваемый на основании регистрации пассажира на рейс, обязательный для подтверждения факта перелета. Приказ Минтранса России от 14.01.2019 № 7 разрешил использовать не только бумажный, но и электронный вариант талона.

Сотрудники нередко теряют посадочные талоны. В этом случае придется заказывать справку у перевозчика, чтобы подтвердить факт командировки. В Smartway есть возможность выписать такую справку прямо через сервис.

Как провести в 1С операции с билетами?

Учет выглядел следующим образом: для учета билетов можно было использовать один из двух способов, главное — прописать выбранный вариант в учетной политике:

Билеты как денежные документы (БСО) на счете 50.03;

Как предоплата (аванс) перевозчику на счетах 60 или 76.

Учет билетов как денежных документов :

Занести данные о покупке билета через документ «Поступление денежных документов», заполнив все реквизиты;

Зафиксировать передачу билета командированному сотруднику документом «Выдача денежных документов»;

После получения авансового отчета ввести соответствующий документ в 1С и указать стоимость билета как выданный подотчетному лицу аванс;

Чтобы списать расходы в налоговом отчете, заполнить все данные на вкладке Прочее в документе «Авансовый отчет». В частности, там необходимо отразить сумму НДС.

Организация командировки осуществляется посредником? Придется в программе отражать еще и расчеты с ним, отдельными операциями.

Второй вариант — отражение билетов как авансов кажется проще. В этом случае билеты отражаются через документ «Поступление» с видом операции «Услуги».

Но этого недостаточно для признания затрат в налоговом и бухгалтерском учете, нужно еще получить от командированного сотрудника авансовый отчет. И уже на дату утверждения отчета можно признать расходы.

Минус — к документу поступления мы не сможем привязать авансовый отчет и наоборот. Как потом понять бухгалтеру, какой билет к какому сотруднику относится и когда можно списать его стоимость в расходы? Действовать придется вручную.

Интеграция 1С и Smartway: как происходит учет билетов

Создаем документ поступления. Покупки — Поступление билетов.

Данные о билетах подгружаются из сервиса Smartway, достаточно выбрать из списка нужный и его реквизиты заполнятся автоматически.

Документ Поступление билетов формирует следующие проводки:

Дебет 60.01 Кредит 60.02 — зачтена предоплата;

Дебет 76.14 Кредит 60.01 — отражена стоимость билета.

На счете 76.14 «Приобретение билетов для командировок» ведется аналитика по командированным сотрудникам и билетам.

При создании документа Поступление билета можно выбрать и другие виды операций — Доплата, Обмен, Возврат.

Доплата используется, когда к уже имеющемуся билету дополнительно приобретаются услуги — багаж, выбор места и другие. Стоимость дополнительных услуг включаются в общую стоимость билета.

Обмен предназначен для отражения ситуации, когда происходит обмен одного билета на другой, меняется номер электронного билета. С помощью этой операции предыдущий билет списывается и оформляется новый.

С помощью Возврата оформляется отмена поездки

Все операции с билетами, если они проходят через сервис Smartway, включая доплату, обмен или возврат отражаются в программе 1С автоматически.

После того, как сотрудник вернулся из командировки, он предоставляет авансовый отчет. Как правило, его формирует в 1С бухгалтер, затем распечатывает и дает на подпись сотруднику. Как мы уже говорили выше, расходы можно принять в учете только после того как будет утвержден авансовый отчет.

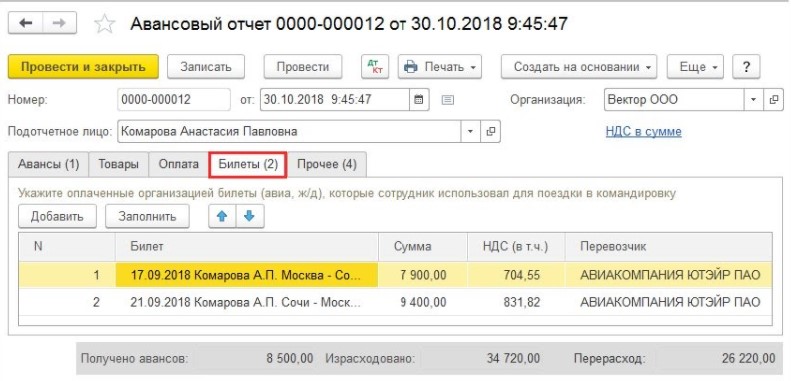

Для учета билетов в документе Авансовый отчет появилась отдельная закладка Билеты.

Чтобы загрузить данные из Smartway, достаточно нажать кнопку Заполнить, и программа автоматически подберет билеты в соответствии с периодом командировки.

Если вы выбрали вид отчета ПО командировке, то форма будет выглядеть вот так:

Плюс специальной формы в том, что в ней автоматически будут рассчитаны суммы суточных.1С проанализирует последние 5 командировок и подставит соответствующее значение, если не найдет нужных данных укажет «стандартные» суммы суточных, необлагаемых НДФЛ — 700 руб./день для командировок по России и 2 500 руб./день для загранкомандировок.

Остается заполнить данные об авансах на командировочные расходы (выбираются из списка) и документ готов. Благодаря интеграции Smartway и 1С, заполнение требует минимум участия пользователя.

Ваучеры — последствия пандемии

В 2020 году мы столкнулись с тем, что массово отменялись командировки — границы закрывались, действовали запреты. И взамен билетов, неиспользованных из-за отмены рейсов, авиакомпании выдавали ваучеры.

Ваучеры — это БСО (бланки строгой отчетности). Их необходимо хранить и учитывать также, как и билеты.

Если в период, пока именной ваучер еще не использован, сотрудник увольняется, что делать?

Использовать именной ваучер другой сотрудник просто так не сможет и приходится обращаться к компании-перевозчику, чтобы выяснить, какие варианты в этом случае она предлагает. Теоретически, можно перенести ваучер на другого сотрудника с доплатой, вернуть или обменять. В любом случае, дальнейшая судьба билета зависит от возможностей и политики перевозчика.

Как и с билетами, любые манипуляции с ваучером (обмен, возврат, перенос на другого сотрудника) повлияют на учет, их нужно отслеживать.

На решение подобных задач у бухгалтера нет лишнего времени, особенно, если в организации большое количество сотрудников, направляемых в командировки. Поэтому и здесь интеграция Smartway и 1С позволяет автоматизировать учет, так как все манипуляции с ваучерами будут отражаться в программе автоматически.

При возникновени вопросов с обменом или возвратом ваучеров, выданных во время пандемии, Smartway помогает своим клиентам.

Отдел авиакассиров поможет получить максимально комфортное решение от авиакомпании, а бухгалтерская служба компании Smartway проведет консультацию по учету.

Как сделать учет командировок удобным для бухгалтера

Платформа Smartway устроена так, что забронировать командировку можно шаг за шагом без перехода в сторонние сервисы и без связи с оператором. Сделать это может любой сотрудник, имеющий доступ к сервису, согласовать поездку возможно прямо в личном кабинете. И руководитель и бухгалтер смогут оперативно видеть всю необходимую информацию.

Оплатить все услуги сервиса можно с расчетного счета организации, в рублях. Smartway сотрудничает с партнерами и предлагает воспользоваться различными программами лояльности и кэшбеком от S7 и Аэрофлот.

В личном кабинете можно настроить тревел-политику для каждого сотрудника, или сегмента сотрудников — особенно актуально для крупных компаний.

В Smartway абсолютно все закрывающие документы формируются автоматически в личном кабинете, всегда вовремя и без ошибок. Бухгалтеру не придется ждать, когда агент пришлет наконец акты.

Smartway позволяет не только упростить учет командировочных расходов, но и помогает организовать удобную систему командировок, полностью заменив агентство делового туризма.

экономия бюджета на организация командировок;

управление расходами на командировки за счет гибкой аналитики поездок;

сокращение затрат рабочего времени сотрудников на подготовку к командировке и оформление документов;

корпоративный кэшбек от S7 и Аэрофлот;

автоматизированный учет за счет интеграции с 1С: Бухгалтерией;

уменьшение налоговой нагрузки, благодаря включению понесенных затрат в расходов без рисков.

Рассмотрим как вести учет “входящего” НДС по командировочным расходам в 1С 8.2 на примере. Изучим как правильно отразить в авансовом отчете НДС в 1С 8.2

Допустим, ЗАО «ПК Шторкин Дом» посылает в командировку сотрудника Дятлова И.В. После приезда из командировки сотрудник представляет бухгалтеру авансовый отчет, в составе которого железнодорожные билеты, с выделенным НДС. Организация, в свою очередь, при выполнение всех условий, имеет право предъявить к вычету такой «входной» НДС. Необходимо рассчитать НДС к вычету, сформировать книгу покупок и проверить расчет НДС. Для этого в 1С 8.2 необходимо оформить операции:

- Операцию №1 по выдаче денежных средств в подотчет.

- Операцию №2 по регистрации авансового отчета и бланков отчетности для НДС (Ж\д билеты).

- Сформировать книгу покупок и осуществить проверку ее заполнения.

- Сформировать документ «Распределение НДС косвенных расходов».

Параметры для проведения операции №1:

Параметры для проведения операции №2:

Как правильно оформить авансовый отчет с НДС по железнодорожным билетам в 1С 8.2

Особенности заполнения документа «Авансовый отчет» – закладка Прочие:

- В графе Наименование документа – документ, с подтверждением расхода, его наименование, номер и число, месяц и год;

- В графе Поставщик – поставщик услуг;

- В графе СФ предъявлен – галочка устанавливается, если имеется счет-фактура или бланк строгой отчетности. В нашем примере регистрируется железнодорожный билет, в котором НДС указан отдельной строчкой;

- В графе Дата СФ, Номер СФ – дата и номер счета-фактуры либо бланка строгой отчетности. В нашем примере указывается номер и дата ж/д билета;

- В графе % НДС и Сумма НДС – информация об НДС в соответствии с тем, выделен он в первичном документе или нет;

- В графе Счет учета НДС – счет для учета «входного» НДС в авансовом отчете:

В соответствии с п.18 раздела II Приложения №4 Правил, утвержденных Постановлением №1137 от 26.12.2011г. (далее – Правила), в книге покупок регистрируются билеты, выданные работнику и включенные им в отчет о служебной командировке.

После создания документа Авансовый отчет в 1С 8.2, документ Счет-фактура полученный формируется автоматически (графа Счет-фактура) на основании введенных данных в графах СФ предъявлен, Дата СФ, Номер СФ в нем:

Авансовый отчет с НДС проводки в 1С 8.2

По бухгалтерскому учету

Проводки по учету «входного» НДС формирует документ Авансовый отчет:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по косвенным расходам. Производится регистрация суммы налога, относящаяся к косвенным расходам, с целью накопления информации по «входному» НДС, если в будущем возможно его распределение в соответствии со ст. 170 НК РФ:

Учёт «входного» НДС в авансовом отчете в 1С 8.2

Создание и заполнение документа «Формирование записей книги покупок»:

- Создание документа через меню: Покупка – далее Ведение книги покупок – выбираем Формирование записей книги покупок;

- При регистрации в книге покупок Счетов-фактур на поступившие товары (работы, услуги) от поставщиков заполняется закладка Вычет НДС по приобретенным ценностям:

Принятие НДС к вычету по авансовому отчету в 1С 8.2

Проводки, формируемые книгой покупок по бухгалтерскому учету

При включении в документ Формирование записей книги покупок записей по принятию «входного» НДС к вычету по операциям поступления товаров (работ, услуг) в 1С 8.2 создаются проводки по дебету счета 68.02: Дт 68.02 Кт 19 – на сумму «входного» НДС, принятого к вычету:

Записи, формируемые книгой покупок по налоговому учету

В регистрах накопления по НДС были сформированы записи:

- в регистре НДС предъявленный с видом движения Расход.Производится списание «входного» НДС из регистра, в момент включения его в книгу покупок:

- в регистре НДС Покупки, которая формирует строки отчета Книга покупок:

Списание НДС в состав косвенных расходов в 1С 8.2

Для того, чтобы из регистра Распределение НДС косвенных расходов были списаны суммы НДС по авансовому отчету в составе косвенных расходов, необходимо создать, заполнить и провести документ Распределение НДС косвенных расходов. В разделе Покупка – выбираем Ведение книги покупок:

Учет НДС по ж/д и авиабилетам в 1С

Порядок учета

Если сотрудники организации часто ездят в командировки, то обычно организация заключает договор с агентством, которое оформляет железнодорожные и авиабилеты. Посредник при этом выставляет счет-фактуру с выделенными строками по билетам и сервисному сбору. Облагаться НДС при этом могут как билеты, так и сервисный сбор.

В соответствии с п.7 ст. 171 НК РФ налогоплательщик может принять сумму налога к вычету, если командировочные расходы принимаются к вычету в целях налогообложения прибыли. В том числе необходимо документальное подтверждение расходов, а именно приказ о командировке, подтверждение факта проезда и т.д., что обычно возникает при оформлении авансового отчета. Поэтому НДС к вычету принимают не в периоде поступления билетов и счета-фактуры посредника, а в периоде оформления авансового отчета, т.е. при выполнении всех требований для принятия к вычету.

Если сотрудник по каким-либо причинам не воспользовался билетом, оформляется его возврат. При этом как правило сервисный сбор не возвращается, а также может быть возвращена не полная стоимость билета в качестве штрафа. Этот порядок описан в договоре с агентством, поэтому на основании п.3 ст.168 НК РФ агентство выставляет организации корректировочный счет-фактуру, в котором исключает или уменьшает стоимость билета. По полученному корректировочному счету-фактуре покупатель производит восстановление сумм НДС, ранее принятых к вычету в соответствии с пп. 4 п.3 ст.170 НК РФ

Отражение в 1С

Железнодорожные и авиабилеты являются денежными документами и для них в типовых решениях на платформе 1С:Предприятие 8 предусмотрен особый порядок учета с помощью документов Поступление денежных документов и Списание денежных документов. Т.к. фактически право на вычет НДС по билетам возникает при оформлении авансового отчета, то схема учета в 1С предложена следующая:

- оформление документа Поступление денежных документов

- оформление документа Поступление товаров и услуг в части сервисного сбора, отражение счета-фактуры в самом документе ПТиУ

- выдача билета подотчет Выдачей денежных документов

- оформление Авансового отчета с одновременной регистрацией отдельного Счета-фактуры полученного в части документа

Следует отметить, что в учете по счету 50.03 проходит стоимость билета с НДС, потом, уже со счета 71.01 сумма НДС приходуется на счет 19.04. Также договор с агентством в документе "Поступление денежных документов" следует заводить с видом "Прочее", т.к. учет НДС до оформления авансового отчета фактически не ведется. Причем в документе Поступление товаров и услуг договор требуется с видом "С поставщиком". Это приводит к проблемам при оформлении оплаты поставщику. Если требуется создать единый документ оплаты, то приходится создавать документ Корректировка долга и перебрасывать задолженность на единый договор.

Также получается, что один и тот же СФ оформляется дважды, в первый раз при создании документа Поступление товаров и услуг, второй раз - при проведении документа Авансовый отчет. Соответственно, будет сделано две записи в журнал учета счетов-фактур. Этот недостаток исправлен только в 1С:Бухгалтерии 3.0.

Корректировочный счет-фактура

При возврате билета агентство оформляет корректировочный счет-фактуру. По нему покупатель должен восстановить суммы НДС, ранее принятые к вычету. Это отражается в программе документом "Корректировка поступления" с видом операции "Корректировка по согласованию сторон". Этот документ может быть введен на основании Поступления товаров и услуг или на основании Счета-фактуры полученного. Ввода на основании документа "Поступление денежных документов" не предусмотрено.

Если организация в соответствии с п.7 ст.171 НК РФ не принимала к вычету НДС по билетам до проведения Авансового отчета, то оптимальным будет сформировать "Корректировку поступления" на основании документа Поступление товаров и услуг только в части сервисного сбора. Возмещаемую часть стоимости билета с соответствующей суммой НДС списать документом Выдача денежных документов с видом операции "Возврат поставщику", невозмещаемую часть списать тем же документом с видом операции "Прочая выдача".

Если же по некоторым причинам вычет НДС по билетам уже был произведен, то следует ввести документ "Корректировка поступления" на основании документа Счет-фактура полученный, который был сформирован при проведении документом "Авансовый отчет". В этом случае скорее всего потребуется вручную заполнить табличную часть документа и сформировать проводки по регистру бухгалтерии, т.к. документ будет проводиться только по регистру "НДС продажи".

Рекомендации по ведению учета в программах 1С

В связи с описанными выше особенностями можно посоветовать придерживаться следующих рекомендаций:

- Перед оплатой по договору с агентством перебрасывать суммы долга с договора с видом "Прочее" на договор с видом "С поставщиком" документом "Корректировка долга"

- Не принимать к вычету суммы НДС с сервисных сборов до проведения авансового отчета. Проще всего это сделать следующим образом: в документе Поступление товаров и услуг не регистрировать счет-фактуру. Далее, когда при проведении документа Авансовый отчет будет сформировать Счет-фактура полученный, добавить в него в качестве документа-основания документ Поступление товаров и услуг. Это также позволит избежать задвоения записей в журнале учета счетов-фактур.

- Не принимать к вычету суммы НДС по билетам до проведения авансового отчета. Если это все же необходимо сделать, то лучше доработать типовую конфигурацию: сделать так, чтобы документ Поступление товаров и услуг мог приходовать денежные документы на счет 50.03 с выделением НДС на счет 19.04. Также потребуется доработать документ Корректировка поступления: чтобы в нем по денежным документам заполнялась табличная часть.

При помощи продукта RG-Soft:Экспресс-проверка ведения учета по НДС компании «RG-Soft» можно легко проверить правильность учета НДС. Наша обработка также указывает на возможные причины ошибок и выдает рекомендации по их устранению

1С поддерживает 2 варианта ведения электронных билетов в системе (согласно инструкции по плану счетов):

1. Учет на счете 50.03 "Денежные документы"

2. Учет на счете 76.05 "Расчеты с прочими поставщиками и подрядчиками"

В данной статье приведены практические примеры по обоим вариантам ведения учета в программе1С: Бухгалтерия предприятия 3.0.

18.05.2020 года компания ООО «Конфетпром» приобретает электронный авиабилет.

19.05.2020 выдает приобретенный билет сотруднице Белкиной Анне Григорьевне.

22.05.2020 года сотрудница передает организации Авансовый отчет с информацией по командировке.

1. Учет на 50.03 счете

Для того чтобы использовать счет 50.03, необходимо включить возможность пользоваться документом «Денежные документы». Делается это в разделе «Главное – Функциональность – Банк и касса – Денежные документы».

Приобретение электронного авиабилета как Денежного документа оформляется в программе соответствующим документом в «Банк и касса – Денежные документы – Поступление денежных документов».

Выбираем вид операции «Поступление от поставщика», указываем Контрагента, а в поле «Принято от» заполняем информацию, которая выводится в печатные формы. В поле «Счет расчетов» указываем 76.05.

В подгруппе «Денежные документы» по кнопке «Добавить» добавляем необходимый документ (предварительно создав его).

Указываем количество и стоимость – 1 шт. стоимостью 10 000 руб. Проводим документ. Рассмотрим созданную проводку:

Далее необходимо выдать данные денежные документы («Банк и Касса – Выдача денежных документов – Создать»). Выбираете подотчетное лицо:

На вкладке «Денежные документы» выбираете тот документ, который был приобретен 18.05:

Проводим документ, смотрим проводки:

Создаем документ «Авансовый отчет» («Банк и касса – Авансовые отчеты – Создать – Авансовый отчет»). Детальное заполнение документа ниже не будет показано, так как данный документ создается для конкретного примера.

Указываем подотчетное лицо, на вкладке «Авансы» нажимаем кнопку «Добавить» и выбираем выдачу денежных документов. (данный пункт не обязателен):

Открывается журнал документов «Выдача денежных документов», где выбираем необходимый документ:

Обязательно заполняем вкладку «Прочее», для чего нажимаем на кнопку «Добавить». Заполняем поле «документ (расхода)» (то, что будет указано в печатных формах). Выбираем необходимую номенклатуру, сумму, поставщика. Далее ставим галочку СФ и БСО, заполняем данные для БСО (бланк строгой отчетности) и выбираем счет затрат с заполнением аналитики. В данном примере счет затрат – 25.

Проводки будут выглядеть так:

Ниже приведена таблица со счетами и документами.

2. Учет на 76.05 счете

Этот способ подразумевает, что организация покупает услугу, то есть необходимо в день ввода документа «Авансовый отчет» создать документ «Поступление услуг» («Покупки – Поступление (акты, накладные) – Поступление Услуги»).

Датой документа выбираем дату создания авансового отчета. Указываем контрагента, у которого купили билеты, меняем настройку НДС = В СУММЕ (для того, чтобы разово ввести сумму, а НДС программа высчитает автоматически, исходя из этой суммы), настраиваем счета учета в 1С – Счет учета затрат 76.05, заполняем субконто, нажимаем «ОК».

При проведении документа, формируются проводки:

Есть важный нюанс, который стоит учитывать при создании счета-фактуры в 1С 8.3:

Необходимо вручную изменить Код вида операции на 23 «Командировочные расходы по бланку строгой отчетности»

Проводки формируются следующие:

Ниже приведена таблица со счетами и документами:

Налог на добавленную стоимость (НДС) - косвенный налог, исчисления которого производятся продавцом при реализации товаров(услуг или работ) покупателю.

Плательщиками НДС являются : организации ( также некоммерческие) и предприниматели.

Налогоплательщиков можно разделить на две группы:

“Внутреннего” НДС - уплачивают налог при реализации товара (работ или услуг) на территории РФ.

“Ввозного” НДС - уплачивается налог при ввозе товара на территорию РФ.

Объектами налогообложения являются:

операции по реализации товаров (услуг, работ) на территории РФ (безвозмездная передача, ввоз товаров на территорию РФ(импорт));

выполнения строительно - монтажных работ для собственного потребления;

передача товаров (услуг, работ) на собственные нужды ( расходы, которые не принимаются к вычету при исчислении налога на прибыль организации).

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза

Для вычета необходимо иметь счет - фактуру и первичные документы, которые подтверждают принятые товары (услуги) к учету.

Настройки учетной политики

Для правильного расчета НДС нужно сначала настроить учетную политику организации. Для этого воспользуемся ссылкой “Учетная политика” (“Главное” – “Настройки” – “Налоги и отчеты” – “вкладка НДС”)

Установленный флажок “ведется раздельный учет входящего НДС” - распределение осуществляется через регистры накопления НДС по косвенным расходам.

Флажок “Раздельный учет НДС по способам учета” - учет НДС осуществляется на дополнительном субконто “Способ учета НДС” 19 счет (“НДС по приобретенным ценностям”).

Регистры накопления НДС

Регистр - это объект, который оптимизирует получение данных.

Для .учета НДС используются регистры накопления. Данные регистры предназначены для накопления числовых показателей.

Остатки - предназначены для получения информации “на момент времени”.

Обороты - предназначены для вывода информации “за период”.

Каждый регистр имеет свое предназначение:

“НДС предъявленный” - для хранения информации о суммах НДС., который предъявлен поставщиками приобретенных ценностях.

“НДС покупки” - хранит информацию о записях книги покупок. С помощью данного реквизита формируется отчет “Книга покупок”.

“НДС продажи” - хранит информацию о записях книги продаж. Формируется отчет “Книга продаж”.

Отражение НДС в документах

После настройки учетной политики переходим к созданию документов поступления товаров.

Для этого воспользуемся документом “Поступление (акты, накладные) (“Покупки” - “Поступление (акты, накладные)”.

В форме выбора документа используя кнопку “Поступления” из выпадающего списка выбираем тип операции “Товары (накладные)”

Заполняем данные документа

Налог на добавленную стоимость при других способах учета закрывается так:

При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

После проведения документа регистрируем счет - фактуру

Нажимаем на появившуюся ссылку

Автоматически переходим в документ “Счет фактура полученный”.

Проставленный флажок “ Отразить вычет НДС в книге покупок датой получения” отвечает за появление счет фактуры в “Книге покупок”.

Проводки счет - фактуры

По 19.03 остаток 0 (ноль).

По 68.02 - дебетовый остаток (государство должно нам на данный момент).

Переходим к формированию книги покупок (“Отчеты” - “НДС” - “Книга покупок”)

Рассмотрим исходящий НДС. ДЛя данной операции воспользуемся документом “Реализация (акты , накладные)”

Списали себестоимость в кредит 41 и тут же отразили ее по дебету 90.02 (себестоимость продаж).

Отразили выручку в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Показана задолженность по уплате НДС перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

Сформируем документ ”Счет - фактура выданный” нажав при этом на кнопку “Выписать счет - фактуру”

Сформировалась счет - фактура.

После данных операций переходим для формирования “Книги продаж” (“Отчеты”- -”НДС” - “Книга продаж”)

Анализ учета по НДС

Заходим в пункт меню “Отчеты” - “Анализ учета” - “Анализ учета по НДС”

В открывшейся форме выбираем период за который надо сформировать данный анализ, затем выбираем “Организацию” и нажимаем на кнопку “Сформировать”

В каждом разделе по начислению или вычету налога на добавленную стоимость имеется два показателя:

сумма исчисленного НДС (желтый фон) — сумма НДС, которая уже фактически включена в Книгу покупок или продаж

сумма не исчисленного НДС (серый фон) — НДС, который мог быть отражен в Книге покупок или продаж, но не был в них включен.

Нажав дважды на блок откроется начисление НДС, в котором будет указан документ и суммы с НДС и без него.

Начисление НДС по реализации:

Вычет НДс по поступлении:

Помощник учета по НДС

С помощью данной функции можно выполнить регламентные операции по НДС, которые контролируют правильность и последовательность.

Чтобы открыть “Отчетность по НДС” воспользуемся пунктом меню “Операции”.

Проставив флажок “Рассчитать автоматически” программа выполнить все действия сама.

После данной операции можно сформировать отчетность “декларация по НДС” , “Книгу покупок” и “Книгу продаж”.

Декларация по НДС

Налоговая декларация представляется плательщиком в налоговые органы по месту учета. Составлять и сдавать данный отчет по обособленным подразделениям не нужно.

Данная декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Для того чтобы сформировать отчет воспользуемся пунктом меню “Отчеты” - “Регламентированные отчеты”.

Нажав на кнопку “Создать” в форме списка выбираем отчет “Декларация по НДС”

Заполняем форму и нажимаем кнопку “Создать”

Для заполнения отчета воспользуемся кнопкой “Заполнить”

Нажав на кнопку “Заполнить и сохранить”, декларация автоматически подтянет данные в нужные разделы.

В разделе 8 и 9 сформировались книги покупок и продаж.

Заполненный отчет можно сохранить и выгрузить.

Важно заметить, если в отчетный период не было операций, которые облагались или не облагались НДС, нужно представлять нулевую декларацию по НДС.

Отражение НДС при поступлении аванса от покупателей

Для отражения НДС по авансу сперва нужно сформировать документы.

Данный документ создадим в прошлом отчетном периоде.

Начнем с документа “Поступление на расчетный счет” (“Банк и касса” - “Банк”- “Банковские выписки”).

Создаем документ поступления

Заполняем реквизиты документа

В форме выбираем период за который мы сформировали поступление

После нажав на кнопку “Заполнить”

заполнится табличная часть

Прежде чем выполнять данную операцию, обратим внимание на ссылки, которые находятся внизу нашей формы

Пункт “Нумерация счетов - фактур” нажав на ссылку можно выбрать как будет осуществлятся нумерация счетов - фактур на аванс

Для удобства выбираем пункт “ Отдельная нумерация счетов-фактур на аванс с префиксом "А" “

После данной настройки нажимаем на кнопку “Выполнить”

Чтобы проверить сформалась ли счет фактура используем гиперссылку

Данная счет - фактура уже проведена и сформировала проводки и записи в регистре

Проводка, которая сформировалась отражает задолженность к уплате НДС перед государство по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам)

Запись в регистре “ НДС Продажи” показывает что данная счет - фактура попадает в книгу продаж

Проверил, попадает ли счет - фактура на аванс в книгу продаж.

Проверяем итоговый НДС к уплате за предыдущий квартал используя “Анализ учета по НДС”

Создаем документ отгрузки товара в текущем квартале. Воспользуемся документов “Реализация (акты , накладные)”

Дт 90.02.1 - Кт 41.01 - списание себестоимости товара. ( данная сумма будет равна 0)

Дт 60.02 - Кт 62.01 - зачет аванса

Дт 62.01 - Кт 90.01.1 - отражает выручку за товар и задолженность покупателя перед организацией.

Дт 90.03 - Кт 68.02 - начислен НДС с продажи

Регистрируем счет - фактуру

Проверяем НДС к уплате за текущий квартал “Анализ учета по НДС”

НДС, уплаченный с аванса в прошлом квартале, должен быть взят в зачет при уплате НДС в текущем квартале, когда была совершена полная отгрузка по договору, на что указывает запись в сером квадратике в отчете по анализу НДС

Таким образом после проведения регламентных операций “Операции по НДС” можно сформировать отчет “Анализ учета по НДС” , в котором видно что сумма по авансу за прошлый квартал попадает в вычеты

Отражение НДС при выплате авансов поставщикам

Для расчета НДС по авансам, которые мы выписали поставщикам, в прошлом квартале, необходимо сформировать документ “Списание с расчетного счета” (“Банк и касса” - “Банк”- “Банковские выписки”).

Используем кнопку “Списание”

Заполняем шапку документа:

“Вид операции” - “Оплата поставщику”.

“Получатель” - выбираем контрагента, которому перечисляем сумму аванса.

“Сумма” - указываем сумму аванса.

После того как провели документа “Списание с расчетного счета” создаем документ “Счет - фактура полученные” (“Покупки” - “Покупки” - “Счета - фактуры полученные”)

В форме списка документа нажимаем на кнопку “Создать” и выбираем “ Счет - фактура на аванс”

В новом документе заполняем реквизиты:

“Счет фактура №” - указывает номер документа, который передал поставщик

“Контрагент” - выбираем поставщика, которому перечислили аванс.

“Документ - основание” - банковский документ, по которому списали с нашего счета деньги поставщику.

“Вид счет - фактуры” - выбираем “На аванс”

Установленный флажок “ Отразить вычет НДС в книге покупок” - проставляем его.

“Код операции” - ставим 02 “Авансы выданные”.

После проведения документа переходим к просмотру проводок и отражения данных в регистре “НДС покупки”.

Дт 68.02 - Кт 76.ВА - отражает вычет НДС с первичного аванса.

Отображает, что данная запись попадает в книгу покупок.

Сформируем отчет “Анализ учета по НДС”

В “Книге покупок” также появилась счет - фактура на аванс

Теперь создаем документ поступления, который будет отражать в текущем квартале. Для этого воспользуемся пунктом меню “Покупки” и выберем документ “Поступление (акты,накладные”).

Нажав на кнопку “Поступление” выберем вид операции “Товары (накладная)”

Заполняем все поля и проводим документ

Переходим к просмотру проводок

Дт 60.01 - Кт 60.02 - зачет аванса, который перечислили в прошлом квартале.

Дт 41.01 - Кт 60.01 - поступление товара на склад и задолженность перед поставщиком.

Дт 19.03 - Кт 60.01 - входящий НДС, который принимаем к зачету.

Регистр “НДС предъявленный” - отображает запись поступления товара и суммы ндс, которая накапливает “входящий” НДС

Регистрируем счет фактуру

Как сделали все операции с документами переходим к формированию “Анализ учета по НДС”

По данному отчету видно, что сумма аванса, который принимали в прошлом квартале сейчас подсвечивается “НДС не исчислен”.

Для решения переходим в “Отчетность по НДС” и проводим все регламентные задания.

Сформируем снова отчет “Анализ учета по НДС” и видим что зачет аванса прошел успешно.

Читайте также: