Торг 13 с ндс или без

Опубликовано: 25.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Произведен возврат товара поставщику в связи с браком или обнаружена недопоставка товара (второй вариант).

Как данные операции оформляются в налоговом учете покупателя? В каком порядке и на основании какого документа осуществить применение вычета НДС по приобретенным товарам?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации поставщик должен оформить и выставить покупателю корректировочный счет-фактуру.

Обоснование вывода:

По договору поставки поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

Договор поставки является разновидностью договора купли-продажи. Право собственности на товар переходит от продавца к покупателю в момент его передачи (ст. 223 ГК РФ). Договором может быть предусмотрен иной момент перехода права собственности на товар. Эти положения применяются и к договору поставки товара (п. 5 ст. 454 ГК РФ).

ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. К ним относятся поставка товара:

- в количестве меньшем, чем установлено договором купли-продажи (ст. 465 и 466 ГК РФ);

- в ассортименте, не соответствующем договору купли-продажи (ст. 467 и 468 ГК РФ);

- ненадлежащего качества (ст. 469 и 475 ГК РФ);

- в нарушенной таре или упаковке (ст. 481 и 482 ГК РФ);

- несоответствующей комплектации (ст. 479 и 480 ГК РФ).

Если продавец исполнил свои обязательства по договору купли-продажи надлежащим образом, то право собственности на товар перешло к покупателю, и причин признавать реализацию несостоявшейся нет.

Таким образом, при расторжении договора поставки по вышеуказанным причинам обязательство поставщика передать товар в собственность покупателя считается неисполненным. Применительно к подобным ситуациям суды подчеркивают, что при поставке, например, некачественного товара отсутствует его первичная и обратная реализация, поскольку право собственности на бракованный товар к покупателю не переходит (постановления АС Северо-Западного округа от 31.03.2017 N Ф07-1728/17, АС Северо-Кавказского округа от 28.09.2015 N Ф08-6261/15, Четвертого ААС от 02.04.2018 N 04АП-1118/18, Девятнадцатого ААС от 08.12.2011 N 19АП-4037/11, письма Минфина России от 02.06.2010 N 03-03-06/1/370, от 03.06.2010 N 03-03-06/1/378, от 05.02.2010 N 03-03-06/1/51, ФНС России от 26.10.2012 N ОА-4-13/18182).

Формально порядок действий продавца и покупателя при возврате товаров с точки зрения определения налоговых обязательств по НДС в настоящее время не имеет четкого (однозначного) правового регулирования (более подробно с данным вопросом можно ознакомиться здесь; полагаем, что изменения, внесенные в п. 3 Правил ведения книги продаж, вступившие в силу 01.04.2019, не полностью устранили существовавшую в данной части неопределенность). В этой связи считаем, что налогоплательщикам при решении данного вопроса во избежание претензий со стороны налоговых органов следует ориентироваться на актуальные разъяснения Минфина России и ФНС России (письма Минфина России от 02.08.2019 N 03-07-09/58362, от 31.05.2019 N 03-07-11/39907, от 15.05.2019 N 03-07-09/34582, от 10.04.2019 N 03-07-09/25208, от 04.02.2019 N 03-07-11/6171, ФНС России от 29.05.2019 N СД-4-3/10321@, от 24.05.2019 N СД-4-3/9907@, от 23.10.2018 N СД-4-3/20667@ (п. 1.4)).

Согласно данным разъяснениям при изменении стоимости отгруженных товаров, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров, а также при возврате товаров, осуществляемом в рамках первоначально заключенного, а не нового договора поставки, продавец составляет корректировочный счет-фактуру, на основании которого в текущем периоде применяет вычет НДС в части возвращенных товаров (п. 3 ст. 168, п. 5 ст. 171, п. 4 ст. 172, п. 13 ст. 171, п. 10 ст. 172 НК РФ). Этот порядок применяется независимо от периода отгрузки и возврата товаров в отношении ситуаций с возвратом (в том числе полным) как качественных, так и некачественных товаров, как принятых, так и не принятых на учет покупателем.

На основании корректировочного счета-фактуры продавец сможет принять сумму НДС, исчисленную в связи с реализацией товара, к вычету на основании п. 5 ст. 171 НК РФ при выполнении требований п. 4 ст. 172 НК РФ (абзац третий п. 1 ст. 169 НК РФ, письмо Минфина России от 28.01.2020 N 03-07-09/4850).

В свою очередь, у покупателя, принявшего сумму НДС к вычету, при возврате некачественных МПЗ возникает обязанность восстановить ее (подп. 4 п. 3 ст. 170 НК РФ).

Иными словами, при изменении стоимости товаров, работ, услуг должен был быть выставлен именно корректировочный, а не исправительный счет-фактура (постановление АС Московского округа от 12.12.2018 N Ф05-19852/18).

Вместе с тем если стоимость отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав изменяется, но при этом документы, перечисленные в п. 10 ст. 172 НК РФ, не оформляются, то корректировочные счета-фактуры продавец не выставляет, а в счета-фактуры, выставленные при отгрузке, вносит исправления в порядке, установленном п. 7 Правил заполнения счета-фактуры (письма ФНС России от 25.02.2021 N ЕА-3-26/1355@, Минфина России от 15.01.2020 N 03-07-09/1289, от 05.02.2019 N 03-07-11/6345, от 09.02.2018 N 03-03-06/1/7833).

Из п. 10 ст. 172 НК РФ следует, что наличие документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров (работ, услуг), имущественных прав, является для продавца основанием для выставления корректировочного счета-фактуры в порядке, установленном п. 5.2 ст. 169 НК РФ.

В рассматриваемой ситуации речь идет об уменьшении стоимости поставки в результате брака, отказа от товара по завышенной стоимости, недопоставки товаров. На наш взгляд, во всех этих случаях продавцу следует оформить корректировочный счет-фактуру.

Поскольку стоимость отгруженных товаров изменяется в сторону уменьшения, то суммы НДС, ранее принятые к вычету покупателем, подлежат восстановлению в порядке, определенном в подп. 4 п. 3 ст. 170 НК РФ.

В ситуации, когда недопоставка товара была обнаружена покупателем до приема товара на учет, товар приходуется на склад в размере фактически полученного количества*(1). Согласно разъяснениям специалистов Минфина России в подобной ситуации применение вычета НДС по приобретенным товарам следует осуществлять в порядке, установленном п. 1 ст. 172 НК РФ, на основании счета-фактуры, выставленного продавцом товаров при отгрузке (первоначального счета-фактуры), но только в части товаров, фактически принятых на учет. Иными словами в ситуации, когда при принятии налогоплательщиком товаров (работ, услуг) к учету выявлены расхождения фактического объема и (или) стоимости поставленных товаров (выполненных работ, оказанных услуг) и показателей, указанных в счете-фактуре, выставленном поставщиком (подрядчиком), принятие к вычету НДС по приобретенным товарам (работам, услугам) производится в сумме, соответствующей их фактическому объему (стоимости), принятому к учету, но не превышающей сумму налогу, указанную в полученном налогоплательщиком счете-фактуре. Соответственно, в таком случае суммы НДС по недостающему количеству товаров вычетам у покупателя и, соответственно, восстановлению на основании подп. 4 п. 3 ст. 170 НК РФ не подлежат. Очевидно, что в этой ситуации и данные по корректировочному счету-фактуре, выставленному продавцом при изменении стоимости отгруженных товаров в связи с уточнением их количества в сторону уменьшения, в книге продаж у покупателя не отражаются (абзац 2 п. 14 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее - Правила ведения книги продаж), письма Минфина России от 12.05.2012 N 03-07-09/48, от 10.02.2012 N 03-07-09/05, от 30.04.2013 N 03-03-06/1/15358).

Если же товар был оприходован на склад и принят к учету в количестве, указанном в документации поставщика, и НДС был принят к вычету по первоначальному счету-фактуре в полной сумме, его следует восстановить в части, приходящейся на недопоставленный товар. В книге продаж при этом следует зарегистрировать полученный от поставщика корректировочный счет-фактуру.

Согласно п. 11 Правил ведения книги продаж при регистрации в книге продаж счетов-фактур и корректировочных счетов-фактур показатели в графах 13а-19 книги продаж указываются с положительным значением, за исключением случаев аннулирования записи в книге продаж. При этом:

- в графе 2 "Код вида операции" указывается значение - 18 (подп. "д" п. 7 Правил ведения книги продаж, п. 10 Перечня, утвержденного приказом ФНС России от 14.03.2016 N ММВ-7-3/136);

- в графе 3 "Номер и дата счета-фактуры продавца" указываются данные строки 1б из корректировочного счета-фактуры;

- в графе 5 "Номер и дата корректировочного счета-фактуры продавца" указывается порядковый номер и дата корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры (подп. "з" п. 7 Правил ведения книги продаж);

- в графе 7 "Наименование покупателя" отражаются данные из строки 3 "Покупатель" корректировочного счета-фактуры (подп. "к" п. 7 Правил ведения книги продаж)*(2);

- в графе 8 - ИНН и КПП налогоплательщика-покупателя из соответствующего первичного документа или данные из строки 3б "ИНН/КПП покупателя" корректировочного счета-фактуры (подп. "л" п. 7 Правил ведения книги продаж)*(2).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Возврат товара продавцу (поставщику);

- Энциклопедия решений. Учет возврата (обратной реализации) материалов покупателем поставщику;

- Энциклопедия решений. Корректировочный счет-фактура;

- Энциклопедия решений. В каких случаях продавец выставляет корректировочный счет-фактуру?

- Энциклопедия решений. Налоговые вычеты по НДС при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- Энциклопедия решений. Налоговые вычеты по НДС при возврате товаров покупателем продавцу.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

30 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

------------------------------------------------------------------------

*(1) Как правило, в момент обнаружения недостачи покупатель оформляет акт об установленном расхождении по количеству товара. Акт составляется по форме, определенной руководителем организации (часть 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"). В качестве образца покупатель может использовать унифицированную форму N ТОРГ-2, утвержденную постановлением Госкомстата России от 25.12.1998 N 132.

*(2) При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по единому корректировочному счету-фактуре:

- в графе 7 указывается наименование продавца из строки 2 "Продавец" единого корректировочного счета-фактуры (подп. "к" п. 7 Правил ведения книги продаж);

- в графе 8 указывается ИНН налогоплательщика-продавца из строки 2б "ИНН/КПП продавца" единого корректировочного счета-фактуры КСФ (подп. "л" п. 7 Правил ведения книги продаж).

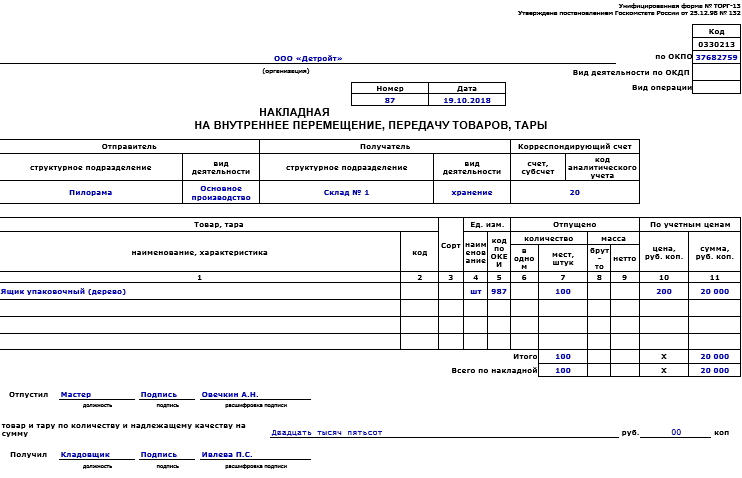

Форма ТОРГ-13 относится ко внутренней документации фирмы и служит для регистрации перемещений материально-товарных ценностей и тары между ее структурными подразделениями.

В каких случаях используется документ

Данный бланк по своей сути является обычной накладной, отражающей движение материально-производственных запасов, к которым относится сырье, полуфабрикаты, продукция, тара и пр. товары, имеющие значение для осуществления производственных процессов предприятия.

При этом все, что касается основных средств, в ней не фиксируется (т.к. для перемещения объектов ОС есть другой формуляр).

Накладная на внутреннее перемещение действителен в рамках деятельности одного юридического лица и применяется при взаимодействии между цехами, участками, складами, отделами, головным офисом, удаленными обособленными подразделениями, а также лицами, на которых возложена материальная ответственность.

Кроме того, форма ТОРГ-13 используется, когда речь идет о перевозках автомобилями компании и даже при возвратах товара покупателями в розничной торговле.

Несмотря на кажущуюся малозначительность бланка, он является совершенно необходимым для правильного учета товарно-материальных ценностей и верного ведения отчетности предприятия.

Кроме того, он гарантирует то, что имущество организации не затеряется при переходе из одного отдела в другой, а в том случае, если это все-таки произойдет, позволит быстро установить виновников случившегося.

Когда оформляется документ

Формирование бланка происходит непосредственно при переходе товара (тары) из одних рук в другие. Подписи сотрудников, участвующих в этом процессе свидетельствуют о том, что процедура приема-передачи была произведена надлежащим образом.

После того, как формуляр будет заполнен и подписан, он «уходит» в отдел бухгалтерии, где на его основании делаются все необходимые бухгалтерские манипуляции для правильного учета движения товарно-материальных ценностей.

Особенности бланка, общие моменты

Если перед вами стоит задача по заполнению бланка ТОРГ-13, прочитайте приведенные ниже рекомендации и посмотрите пример документа. На основе наших советов и образца вам легко удастся вписать нужные данные в эту форму.

Перед тем, как перейти к подробному рассмотрению формуляра, предоставим здесь общую информацию об этом документе.

Применение единых унифицированных форм первичных бланков на сегодня законодательно отменено. Это значит то, что сотрудники организаций и предприятий могут оформлять такого рода накладные в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах собственный шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ТОРГ-13. Объясняется это тем, что она содержит в себе все необходимые строки, понятна и удобна для заполнения. К тому же по мере надобности эту форму можно без проблем подстроить под себя, включив или, напротив, убрав некоторые столбцы в основной таблице.

Выбранный способ оформления таких накладных должен быть зафиксирован в учетной политике фирмы.

Заполнять документ можно вручную или в компьютере – роли это не играет. Однако, во втором случае, ее необходимо распечатать, поскольку она должна в обязательном порядке содержать «живые» подписи лица, передавшего товар и принявшего его.

Оформляется бланк ТОРГ-13 в двух идентичных экземплярах (если в натуральном виде, то делать это лучше всего через копировальный лист), один из который остается у передающего работника, второй — у принимающего.

В дальнейшем на основе этих документов в одном подразделении производится списание товарно-материальных ценностей, в другом регистрируется их поступление.

Проштамповывать печатью форму ТОРГ-13 не нужно, поскольку она относится к внутренней документации предприятия. А вот сам факт ее наличия следует обязательно отразить в специальном журнале учета подобного рода документации (чаще всего он находится в отделе бухгалтерии).

При оформлении документа надо следить за тем, чтобы в нем не было ошибок, а уж тем более заведомо неверных или непроверенных сведений. Не надо забывать о том, что на основании этого бланка впоследствии производятся бухгалтерские операции, за которыми ведется строгий надзор со стороны государственных контролирующих структур.

Образец накладной на внутреннее перемещение, передачу товаров, тары по форме ТОРГ-13

В начале документа пишется:

- название организации, а также ее код по ОКПО, деятельность по ОКПД и вид операции;

- номер и дата составления накладной;

- отправитель продукции (тары) и вид деятельности этого подразделения;

- аналогичная информация о получателе;

- счета, по которым проводится движение товарно-материальных ценностей.

Ниже идет таблица, куда вписываются:

- название товара (тары);

- его код, сорт, единица измерения (название и по ОКЕИ);

- количество и цена отпущенного (количество, масса).

Под таблицей подводится итог и ставятся подписи материально-ответственных лиц.

Хранение документа

Учитывая то, что бланк относится к первичной документации предприятия, он должен в обязательном порядке храниться определенный промежуток времени, который определяется либо нормативными актами организации либо законодательством РФ (но не менее трех лет – на случай налоговой проверки). Только по истечении этого срока накладную можно утилизировать (также в порядке, установленном в законе).

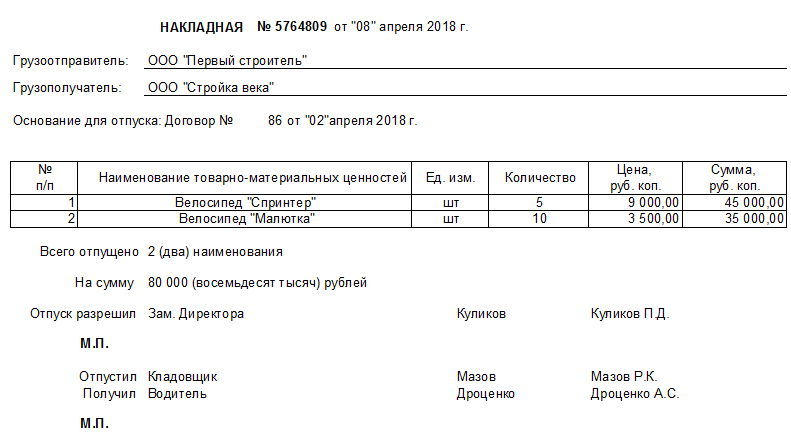

В процессе работы хозяйственные субъекты совершают и регистрируют множество операций. Свидетельством этого выступают многочисленные документы. Одним из них является расходная накладная. Обязанность по ее оформлению регламентируется законом, так как это первичная документация. Она предназначается и для отчетности в контролирующих органах. Все проводимые операции отражаются в бухгалтерском и налоговом учёте. Потому знание процессуальных аспектов для составления подобных бумаг должно быть у каждого ответственного в этом вопросе лица.

Для чего используют

Оборот ТМЦ в процессе их передвижения и реализации заверяется документально. Именно для этого используется такой товаросопроводительный документ (наряду с прочими). Для продавца он отражает расходные операции, а для покупателя – приходные.

Эта документация то, что продукция была отпущена, а также он является обоснованием для ведения учетных действий: списание излишков со складов, учет проданных единиц. Главное назначение — учет передвижений ТМЦ в пределах хозяйственного субъекта (между цехами и отделами), а также при продажах контрагентам. Корректно оформленные РН подтверждают конкретику по валовым расходам при расчете налогов.

Такая бумага выступает обоснованием для осуществления транзакций по договору сотрудничества. Но не отражает проведенную оплату, поскольку не содержит сведения о внесении денег в кассу или их переводе на счёт поставщика. Интересно в связи с этим, чем отличается расходная накладная от товарной.

Кто должен оформлять документ

Составлением занимается уполномоченное лицо. Зачастую это сотрудник бухгалтерии. Как именно будет именоваться должность не столь важно. Главное, чтобы человек имел знания и полномочия в рамках своей деятельности на это. Также эти обязанности делегируются работникам склада (кладовщики и менеджеры), завхозам и пр. Со всеми такими сотрудниками у работодателя должны иметься подписанные соглашения об ответственности, доверенности. То есть это материально ответственная кадровая единица. При использовании некорректной РН стоимостные обозначения указанных в ней ТМЦ исключаются из перечня валовых расходов при проверке государственными органами. Это приводит к назначению лишних штрафных санкций и налогообложению.

Заниматься этим может и непосредственно руководитель. Тогда ему не потребуется оформление дополнительных соглашений и договоренностей со своими подчиненными.

Образец заполнения расходной накладной

Она необязательно должна быть оформлена на А4. Если в ней содержится мало сведений, то достаточно листа и гораздо меньшего формата (А5, А6). Единой обязательной формы не существует, но составление регламентируется общими принципами деловой переписки и ведения первичного учета для фиксации хозяйственных операций.

Посередине указывается название документа с нумерацией и датировкой.

Затем по тексту;

- Инфосправка о грузополучателе и грузоотправителе.

- Прописывается основание для отпуска.

- Вставляется табличка с: № п/п, наименование ТМЦ, ед.изм, кол-во, цена и обобщенная сумма (ее можно сделать в Word или Excel).

- Сведения из таблицы подытоживаются: сколько и на какой суммарный итог было отпущено товара.

- Затем идут подписи тех, кто одобрил операцию (директор), фактически совершил выдачу (кладовщик), принял имущество на время (водитель).

Если компания использует самостоятельно выдуманный образчик, то ознакомление с примерами в заполненном виде помогает лучше понять целесообразность включения той или иной информации. Возможность ее сокращения или расширения содержания при необходимости. Образец заполнения расходной накладной допустимо скачивать в свободном доступе.

Оформление документа

Выпуск осуществляется в количестве 2х идентичных копий. Один нужен реализующей стороне, а второй принимающей (и выкупаемой). РН разделяется на три принципиальных информационных блока.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Подробная или более объемная версия содержит следующие данные:

- Номер документа и дата его составления. Название организации-отправителя и компании-получателя (в том случае, если один из них является физическим лицом или индивидуальным предпринимателем, указывается его Ф. И. О.). Если если между взаимодействующими сторонами существует какая-либо доверенность, то она также прописывается в этой части.

- Эта часть, как правило, формируется в табличном виде и содержит подробную информацию об отпускаемых ТМЦ: наименование, количество штук, стоимость и т.д. Размер таблицы зависит от того, как много параметров в ней указано. Дополнительно можно прописать условия хранения, упаковку и иные сведения.

- Заключительная глава бланка включает в себя общую стоимость и количество товарных единиц. Все эти данные берутся из таблицы предыдущей части.

Важно помнить о том, что на всех экземплярах документации должны быть настоящие подписи материально ответственных лиц, которые участвуют в процессе.

Для чего она нужна расходная накладная

При соблюдении принципов формулировки, использования, учета гарантируется отсутствие убытков (по документам). Как в процессе функционирования субъекта, так и после итоговых проверок и подведения итогов за определенный временной период. Она требуется для акта по передаче ценностей. И необязательно в виде их продажи приобретателям. Хотя и эта ситуация действительно допустима. Тогда есть прямое сходство с товарным документом.

Взаимоотношения между продавцами и покупателями (неважно это юрлица или ИП) реализуются с безусловным оформлением обсуждаемых РН. Занимается этим в описываемом случае сторона, получающая финансовую прибыль. После заполнения происходит подпись сначала поставщиком, а затем получателем. Именно представленная бумага будет в будущем служить основанием для формирования бухгалтерской отчетности. В том числе и акта списания отданной в распоряжение клиентуры продукции. Расходная накладная — это документ на расход и приход в описываемых обстоятельствах.

Но универсальный характер рассматриваемой здесь бумаги выражается в разрешении применять ее даже при отдаче ТМЦ в пределах одной организации, то есть на рабочие цели (между отделами, структурами и сотрудниками). Так фиксируется выдача со склада без оплаты.

Нормативная база

Российские законы регламентируют документооборот таких «расходников» в общих чертах. На заметку можно взять письмо Комитета по торговле №1-794/32-5 от 96 г. Здесь в п.2.1.2 говорится о передвижении товаров от продавцов к покупателям, что сопровождается соответствующей документацией. В п.2.1.9 утверждается, что обсуждаемая РН востребована и для самого приобретателя при возвращении выкупленного из-за его несоответствия заявленным характеристикам, количеству или качеству. В п.2.2.4 определяется потребность в ней при выдаче продукции работникам того же предприятия.

Правила формулирования первичных документов регулирует Госкомстат. Но с 2013 года по ФЗ №402 (обновившем закон №129 «О бухучете») применение типовых формуляров стало рекомендацией. То есть хозяйственные субъекты могут разработать собственные образчики. Но их следует утвердить внутриорганизационно. Многим компаниям проще использовать придуманные ранее на государственном уровне бланки ТОРГ-12 и ТОРГ-14.

То есть законодательная база устанавливает 3 основных типа обсуждаемых «расходников»:

- документация для оформления передачи товара от поставщика к потребителю либо при возникновении претензий;

- для подтверждения перехода ТМЦ в распоряжение клиента, наделяемого при этом правом их последующей перепродажи;

- для отражения процесса выдачи со склада ценностей в рамках предприятия и для продолжения его стабильной работы.

Порядок формирования

В физическом (бумажном) варианте создать расходную накладную по шаблону не составляет большого труда. Но в профессиональной бухсреде популярны программные версии 1С. Актуализируется вопрос, как провести эту работу в программе.

Пример пошаговой инструкции для создания нужного документа в 1С 8.2:

- Открываем главное меню и отмечаем раздел «продажа».

- Выбираем пункт «Реализация товаров и услуг».

- Дальше отмечаем тип операции и вписываем оставшиеся данные: информация о получателе, месте отгрузки и договоре поставок.

- Следующая после этого табличка пополняется информацией о реализуемых имущественных ценностях (с количеством) и номенклатуре. Расчет будет произведен автоматом.

- Указываем дополнительные сведения при необходимости.

- Далее кликаем по кнопке «записать».

- Остается воспользоваться опцией распечатки.

Сохранение отражается в соответствующем журнале.

Для максимальной оптимизации различных рутинных операций и процессов компании можно подобрать софт от «Клеверенс». Подходящее решение для бизнеса вы найдете у нас на сайте. Например, такой софт как «Склад 15» поможет автоматизировать рутинные складские операции — приход, подбор заказа, инвентаризация, работа с ячейками и т. д. Используется совместно с терминалами сбора данных, где есть встроенные сканеры штрихкода.

Унифицированный образец бланка расходной накладной

Подходящие формы ТОРГ-12 и ТОРГ-14 содержат все нужные реквизиты. Но предприятия наделяются правом сокращать или дополнять унифицированный формуляр по своему желанию. Тогда образчик подлежит утверждению руководством и можно применить его в качестве официальной первичной документации.

Проследите, чтобы здесь имелось:

- полные сведения о продавце и покупателе;

- виды товара с указанием важнейших сведений;

- итоговый результат сделки;

- перечисление ответственных лиц по ней;

- печати организаций (рекомендация).

Преимущества использования ТОРГ-12 многочисленны. Формуляр привычен и понятен, отвечает требованиям нормативных актов. Четко отображает факт получения или отгрузки ТМЦ за денежное вознаграждение. Служит обоснованием принятия НДС и подтверждает истечение гарантийного срока.

ТОРГ-14 также помогает отпускать товар материально ответственным персоналом. По окончании рабочей смены реализатор сдает текущую выручку в кассу. Сюда включаются сведения о ее размере и об остатках нереализованных товарных единиц.

Как заполнить документ: алгоритм

Можно использовать заполненный бланк расходной накладной для примера.

- Делается в двух экземплярах для обоих фигурантов.

- Подписание представителями сопровождается расшифровкой.

- При осуществлении по РН выдачи ТМЦ нужно указывать основание.

Эта бумага обычно составляется раньше, чем доверенность на получение товара. Поэтому сначала прописываются реквизиты по договору поставки. А при доставке продукции сюда вписываются и новые сведения.

Если прикладываются дополнительная документация, то в первичном документе имеется на это указание. При прописывании номера самой расходной накладной и даты ее создания, последняя должна совпасть с моментом отгрузки, если не было других договоренностей между заказчиком и поставщиком. Заблаговременное составление (то есть задним числом) не возбраняется для простановки всех заключительных и недостающих сведений в момент сделки. Чаще всего РН в организации формируются по окончании смены отвечающих за это работников или по итогам операционного дня.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Лица, подписавшие бумагу, несут ответственность даже в рамках уголовного законодательства. Например, при хищениях или краже злоумышленниками. Поэтому стоит отслеживать наличие всех пунктов (в том числе и росписей). Заполнить расходную накладную по онлайн-образцу несложно. Всплывает вопрос о дальнейших шагах при получении РН.

Хранение и принятие к учету

Оформлять и сохранять бумаги можно в двух вариантах: электронном и физическом. В первом случае это архивирование документов. Причем архив может быть по текущим операциям или проведенным несколько лет назад. Для удобства последний складируется отдельно, а первый находится под рукой.

Срок хранения бухгалтера начинают отсчитывать по окончании отчетного промежутка времени. Для его определения стоит обратиться к ст. 17 ФЗ 402. При инициировании судебных разбирательств по поводу начисления налогов и штрафов по обязательствам с двух сторон документация сохраняется до тех пор, пока суд не вынесет окончательное решение.

Оформление оприходования накладных, полученных покупателями, происходит с помощью проставления штампа и перенесения данных в бухгалтерские журналы, книги. Поступающие товары приходуются в завершающий день их приемки по таким признакам, как количество и качество.

Как осуществлять хранение распечатанных оригиналов это проблематика для частного решения. Зачастую применяют технику раскладки в хронологическом формате по месяцам. Прошедший период можно прошить (например, годовой). Необходимости повышенных мер безопасности здесь нет. То есть использование сейфов нецелесообразно.

Разница форм расходной и товарной накладной

Оформление товарной документации происходит до отправки заказа покупателем, но оформляется на месте. Это позволяет зарезервировать ТМЦ до приезда такого приобретателя, так как ТН подтверждает факт поставки заказанной продукции. Здесь прописывается: название (вид) товара, его цена, количество и обобщенная стоимость, реквизиты обеих сторон, наименование должностей и подписи причастных лиц, печати предприятий. Оформление также происходит в двух экземплярах.

Общим признаком рассматриваемых документов выступает то, что они сопровождают передвижение имущества от одного пункта до другого. Они являются частью бухгалтерского учета, но при этом далеко не идентичны. РН отличается тем, что может эксплуатироваться для внутреннего перемещения ценностей (между работниками и структурными подразделениями). А упомянутая здесь «альтернатива» применима исключительно при реализации ТМЦ сторонним приобретателям.

Мы рассмотрели, что такое расходная накладная и для чего она нужна. Главный вывод заключается в том, что документ крайне удобен для использования в различных ситуациях, чем подтверждает свою универсальность. Разрешается применять для формирования документации стандартизированные формуляры или придумывать собственные. Но они должны соответствовать правилам делового документооборота и в целях защиты интересов обеих сторон обязательно содержать некоторые информационные разделы.

Рассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить ТОРГ-2 в 1С 8.3 при недопоставке товаров в учете Поставщика.

Последствия для сторон

Покупатель имеет право (п. 1 ст. 466 ГК РФ):

- потребовать допоставки товаров;

- отказаться от поставки товаров;

- потребовать возврат оплаты за товары.

Документальное оформление

- Акт о расхождениях;

- ТОРГ-2 Акт об установленном расхождении по количеству и качеству при приемке ТМЦ;

- ТОРГ-3 Акт об установленном расхождении по количеству и качеству при приемке импортных товаров.

Последствия в учете НДС у Поставщика

- выставляет корректировочный СФ на уменьшение;

- отражает вычет НДС в Книге покупок в периоде корректировки и не позднее 3-х лет с даты корректировки.

Для вычета необходимы документы (договор / соглашение, иной первичный документ).

- возвращаемая из-за недопоставки переплата НЕ аванс в целях НДС (п. 3 ст. 168 НК РФ, абз. 3 п. 1 ст. 169 НК РФ, п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-07-15/118).

В учете Поставщика

Организация заключила договор поставки с покупателем на ОСНО.

21 февраля получена предоплата в сумме 120 000 руб.

25 февраля отгружены товары Блок питания 800W (50 шт.) на общую сумму 120 000 руб. (в т. ч. НДС 20%).

02 марта в партии выявлена недопоставка товаров – 5 шт. на сумму 12 000 руб. Покупатель предоставил акт о расхождениях и претензию – сторонами согласованы корректировка стоимости и возврат аванса.

03 марта предоплата 12 000 руб. возвращена покупателю.

Рассмотрим пошаговую инструкцию оформления примера. PDF

- Поступление на расчетный счет – Оплата от покупателя;

- Счет-фактура выданный на аванс , КВО 02;

- Реализация (акт, накладная) ;

- Счет-фактуравыданный на реализацию , КВО 01;

- Формирование записей книги покупок – Полученные авансы, КВО 22;

- Акт о расхождениях полученный – на основании Реализации , ПРОВОДОК НЕТ;

- Корректировкареализации – на основании Акта о расхождениях (полученный) , Корректировка по согласованию сторон – Во всех разделах учета, ПРОВОДКИ;

- Корректировочный счет-фактура выданный , КВО 18;

- Формирование записей книги покупок – Уменьшение стоимости реализации, КВО 18;

- Списание с расчетного счета – Возврат покупателю.

Формирование записей книги покупок – Полученные авансы

НДС с авансов полученных принят к вычету после зачета предоплаты при отгрузке (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ):

Акт о расхождениях (полученный) – Создать на основании – Реализация (акт, накладная)

Акт о расхождениях (полученный)

Для каждого товара есть 2 строки для отражения данных:

- до изменения: реализация по ТОРГ-12 (по документу);

- после изменения: реальное количество по ТОРГ-2 (по факту).

По позиции с расхождением выводится информация о разнице:

- расхождение: разница между по документу и по факту.

Акт о расхождениях (полученный) проводок НЕ формирует. Отражаются данные по недопоставке:

Для корректировки стоимости и количества Создать на основании документ Корректировка реализации и там Выписать корректировочный счет-фактуру , КВО 18:

Корректировка реализации и КСФ выданный

При отправке по ЭДО => у покупателя отразится автоматически.

ТОРГ-2 в 1С 8.3 Бухгалтерия где находится

Есть печатная форма ТОРГ2 в 1С Бухгалтерия 8.3+ возможность отправки по ЭДО.

Проводки – СТОРНО :

КСФ выданный , КВО 18:

Формирование записей книги покупок – Уменьшение стоимости реализации – на сумму разницы ДО отгрузки и ПОСЛЕ изменения:

Возврат покупателю переплаты, возникшей из-за недопоставки:

Декларация по НДС – раздел 3, строка 010

Начислен НДС по реализации:

Декларация по НДС – раздел 3, строка 070

Начислен НДС по авансам полученным:

Декларация по НДС – раздел 3, строка 120

Принят к вычету НДС в связи с уменьшением стоимости отгруженных товаров:

Декларация по НДС – раздел 3, строка 170

Принят к вычету НДС с авансов полученных:

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Недопоставка товаров с получением ТОРГ-2 в учете Поставщика (из записи эфира от 21 апреля 2020 г.).

- Недопоставка товаров с выставлением ТОРГ-2 при приемке в учете ПокупателяРассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить.

- Недопоставка товаров с выставлением ТОРГ-2 после приемки в учете ПокупателяРассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить.

- Недопоставка товара в учете покупателяПоставщик недопоставил некоторое кол-во товара. В 1С в Поступлении товара.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Спасибо за поддерживающий семинар за октябрь! Елена и Юлия съэкономили много времени разборами обновлений и вопросов.

Перемещение материальных ценностей из одного структурного подразделения организации в другое требует обязательного документального оформления. ТМЦ могут перемещаться на производство, на другой склад или в торговый зал, при этом меняются материально ответственные лица и место хранения ТМЦ. Для оформления этой операции используется накладная по форме ТОРГ-13, образец заполнения которой можно найти далее. Полное название документа «Накладная на внутреннее перемещение, передачу товаров, тары».

Какие данные включает?

Для учета внутреннего перемещения организация вправе разработать свою собственную форму документа или воспользоваться унифицированной формой ТОРГ-13. Если организация разрабатывает свой бланк документа, то он должен быть утвержден приказом предприятия и содержать следующие данные:

- название организации;

- наименование документа;

- данные об отправителе и получателе ТМЦ;

- сведения о передаваемом товаре (его наименование и количество в физическом и стоимостном выражении).

Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Дополнительные реквизиты первичного учетного документа Товарная накладная, кроме обязательных реквизитов, может содержать любую дополнительную информацию, это не является нарушением.

Особенности составления

Документ на перемещение товарно-материальных ценностей внутри организации составляет то материально-ответственное лицо, со склада которого отпускается товарная продукция. Отпуск без документального оформления не допускается.

ТОРГ-13 составляется в двух экземплярах, причем один остается у лица, отпустившего товар, а второй — у принявшего. Оформленные документы служат основанием для списания ТМЦ у отпускающего их материально-ответственного лица, а подразделение, получившее ТМЦ, на основании накладной принимает их к учету.

Нумерация ведется по правилам, установленным в каждом конкретном предприятии. Как правило, для каждого вида документа ведется своя сквозная нумерация, для удобства учета к номеру документа может добавляться буквенный префикс.

При заполнении документов особое внимание необходимо уделить графам, где должны быть указаны наименования отправителя и получателя. Ошибки в наименовании отпускающих и принимающих структурных подразделений ведут к искажению данных в бухгалтерском учете и к расхождениям между фактическим наличием ТМЦ и данными в бухучете.

Не допускаются ошибки в наименовании товарно-материальных ценностей, для лучшей их идентификации рекомендуется вести учет не только по наименованию, но и с применением кода. Если товары одного и того же наименования отличаются по сорту, необходимо указать и сорт отпускаемых ТМЦ.

Некоторые виды товарно-материальных ценностей могут учитываться в различных единицах измерения (например, в килограммах и погонных метрах). При отпуске таких товаров необходимо указывать ту единицу измерения, в которой они были приняты к учету. Переводить товары из одной единицы измерения в другую, приводя все отпускаемые ТМЦ в единый вид, ответственному лицу нельзя.

Обязательными являются графы с указанием количества отпускаемого товара. При передаче товарно-материальных ценностей упаковками необходимо указать количество штучной продукции в одной упаковке и количество таких упаковок. Масса товара указывается не только нетто, но и брутто, если у материально-ответственного лица имеются такие сведения.

Также указываются данные о цене и стоимости ТМЦ по учетным ценам. Столбцы с указанием количества и суммы суммируются и подводится итог. Количество товарной продукции в различных единицах измерения суммируется с целью контрольной проверки количества отпущенной продукции.

Без указания данных о точном наименовании и количестве товаров, тары накладная на внутреннее перемещение недействительна.

ТОРГ-13 подписывается материально-ответственными лицами, которые отпустили и приняли ТМЦ. Обязательно следует указать наименование их должностей и расшифровку подписи.

Без подписей материально-ответственных лиц документ недействителен. Не допускается визирование накладной лицом, не имеющим на то право. Право подписи назначается приказом по организации.

Унифицированная форма не предусматривает проставление печати, однако если в структурных подразделениях у материально-ответственных лиц имеются печати, то с целью большего контроля и недопущения подделки подписей, рекомендуется их дополнительно ставить. Отсутствие печати не является нарушением, если это не установлено локальным актом организации.

![]()

Правила оформления накладной ТОРГ-13

Организация имеет право использовать унифицированный бланк ТОРГ-13 (утв. Постановлением Госкомстата России от 25.12.1998 г. № 132). Также можно разработать собственный образец, добавив в него необходимые строки, или убрав ненужные из унифицированной формы. При этом нельзя удалять обязательные реквизиты, приведенные в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ (название формы, наименование предприятия, содержание факта хозжизни, должности и подписи ответственных лиц и т.д.). Выбранный вариант оформления накладной следует зафиксировать в учетной политике организации.

Бланк ТОРГ-13 материально ответственные лица заполняют в двух экземплярах. Один из них остается в сдающем подразделении и служит основой для списания ТМЦ, а второй передается в принимающее подразделение, где он будет использован для оприходования полученного имущества. Затем документы необходимо сдать в бухгалтерию организации.

Документ должны подписать лица, осуществляющие операцию по сдаче и приемке собственноручных подписей в накладной обязательно.

Накладную ТОРГ-13 можно заполнить вручную на бланке или сформировать на компьютере, существенной разницы здесь нет.

Печать на документе не требуется, так как он относится к внутреннему документообороту.

При заполнении накладной надо следить за тем, чтобы в ней не было ошибок, а указанные сведения были достоверными и соответствовали действительности. Материально-ответственные лица должны помнить о том, что на основании данного документа будут выполняться бухгалтерские операции. ТОРГ-13 вы можете в конце этой статьи.

Требуется ли фиксировать документ в журнале учета?

Документы, отражающие движение ТМЦ внутри предприятия фиксируются в журнале учета. Запись о накладной на внутреннее перемещение отражается как у отпускающей, так и у принимающей стороны.

Форма журнала может быть произвольной, но обязательно содержать данные, позволяющие идентифицировать указанные в нём документы:

- номер документа и дату его выписки;

- наименование подразделения — второй стороны хозяйственной операции по перемещению ТМЦ;

- общее количество и сумму товарно-материальных ценностей, указанных в накладной.

Материально-ответственное лицо отражает данные о перемещении товарно-материальных ценностей в карточках складского учета, а сами накладные передаются в бухгалтерию предприятия по реестру.

Назначение формы ТОРГ-13

Для чего нужен ТОРГ-13? Документ является подтверждением факта передачи ТМЦ из одного подразделения в другое, или между материально-ответственными лицами. Он помогает вести четкий контроль и учет внутреннего перемещения по всем направлениям, а это имеет большое значение для верного ведения бухгалтерского учета и отчетности. Оформление накладной является гарантией того, что имущество предприятия не затеряется при движении из одного отдела в другой.

Накладная ТОРГ-13 — для чего используется данный документ? Он необходим для оформления движения товаров и тары, полуфабрикатов, продукции, но для перемещения основных средств его использовать нельзя. Также его применяют при возврате товаров покупателями в розничной торговле и при перевозке товаров автомобилями фирмы. Без накладной отпуск ТМЦ производить недопустимо.

Главное отличие транспортной накладной ТОРГ-12 и ТОРГ-13 заключается в том, первый документ используется для оформления отпуска товаров сторонней организации, а второй – для оформления операции внутреннего перемещения в рамках деятельности одного юридического лица. По своей же сути это обычные накладные.

Правила и возможные ошибки

Заполненная накладная является первичным документом бухгалтерского учета, поэтому хранится не менее 5 лет. После этого организация вправе ее утилизировать по правилам, установленным российским законодательством.

При заполнении образца отдельное внимание нужно уделить правильности написания наименований подразделений, сдавших и принявших товарно-материальные ценности.

Внимание. Также недопустимы ошибки в наименованиях товаров, поэтому при заполнении таблицы следует указывать коды продукции.

Расхождения в составлении могут привести к несоответствиям во время инвентаризации и к возникновению вопросов к ответственным лицам во время прохождения налоговой проверки.

Применение

Накладная оформляется при передаче прав собственности на товарные позиции и иные ТМЦ посредством реализации или отпуска от продающей стороны к покупающей. Компания вправе использовать не только установленный в соответствии с законодательством образец, но и составить собственную версию.

При приеме товара

В данном случае ТН формируется организацией, осуществляющей отгрузку. Как следствие, требуется оформление от компании-поставщика. Сделать это можно в одном из наиболее предпочтительных вариантов: письменном или электронном. Нередко формат документации определяется по обоюдному соглашению покупателя и продавца.

Тот, кто покупает продукцию, имеет право отказаться принимать ее без соответствующего документального сопровождения. При этом если во время процедуры передачи будут обнаружены несоответствия передаваемых позиций по качественным показателям, и представитель принимающей стороны захочет сделать возврат, ему потребуется составить документ на возвращаемые ценности.

Выясняя, что это такое форма ТОРГ-12 в бухгалтерии и каковы требования к товарной накладной, следует помнить — вместе с ней оформляется акт о расхождении по качеству и количеству изделий в виде ТОРГ-2. Параллельно необходимо обсудить нюансы обратной передачи товара и обязательно зафиксировать устную договоренность в письменном виде. В противном случае некачественную продукцию попросту не удастся вернуть.

На реализацию

Продажа (предоставление прав собственности на груз от одного лица другому на возмездной основе) также сопровождается соответствующими бумагами. Рассматриваемая нами ТН предполагает наличие сведений о перемещении ТМЦ со склада и по расчетам с покупающей стороной.

Такие документы формируются компанией-продавцом. В них обозначаются реквизиты организации. Покупатель принимает доставленную продукцию и рассчитывается в момент отгрузки.

В пунктах «Плательщик» и «Грузополучатель» в равной степени проставляются следующие данные:

- название компании;

- ее месторасположение (адресные данные);

- банковские реквизиты.

На отгрузку

Нередко товарные позиции и иные материальные ценности передают в одну точку, а оплачивается осуществление процедуры из другой. При таком раскладе в ТН надлежит указывать сведения не только о получателе груза, но и о плательщике (по отдельности). В установленной форме для этого существуют специальные графы.

Организация, проводящая оплату, — это покупатель. Принимать товар может стороннее (например, дочернее) предприятие, представительство или филиал. Данный вид операции в ТОРГ-12 подразумевает обязательное отображение в соглашении купли-продажи кому конкретно будет направлена продукция и кто выступит в роли грузополучателя.

На поставку

Когда ТМЦ поставляются посредством задействования третьей компании, продающей стороне необходимо кроме двенадцатой накладной выписать еще и товарно-транспортную. Оформляется ТТН по нормам унифицированного образца 1-Т.

Эта бумага всегда составляется в количестве 3-х экземпляров, предназначенных для поставщика, фирмы-перевозчика и покупателя. Следует отметить, что формирование данной документации требуется на каждую партию товара, которую перемещают с помощью одного транспортного средства (не на весь объем поставки целиком, перевозимый в несколько рейсов).

Для чего нужна эта форма

Ее используют все стороны-участники торгового процесса. Накладная позволяет осуществлять сверку передаваемых товаров с указанными в ней данными. Если покупателя не устраивает качество привезенных изделий, на основании документального подтверждения он вправе вернуть ее поставщику или совершить обмен на продукцию, обладающую надлежащими качественными характеристиками.

Кроме того, ТН задействуют в своей работе экспедиторы. Она помогает им избежать проблем, подтверждая какое конкретно количество перевозится. Никто не обвинит водителя в краже, если перевозимый груз сопровождается документальным доказательством.

Читайте также: