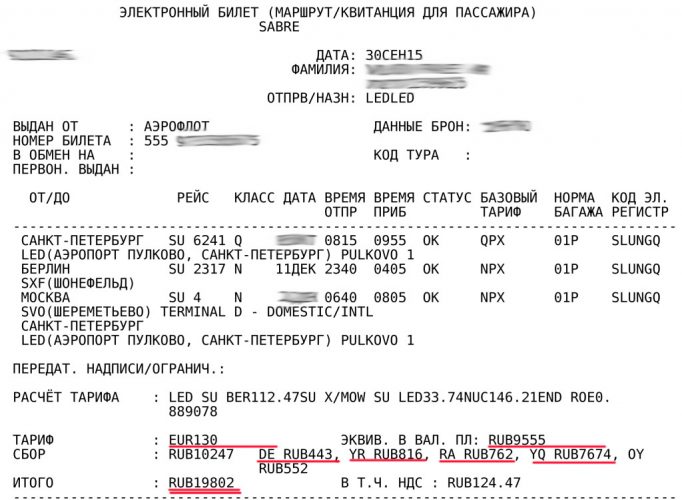

Такса yr аэрофлот облагается ндс

Опубликовано: 27.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 30 января 2020 г. N 03-07-07/5675 О применении НДС в отношении услуг по воздушным перевозкам пассажиров и багажа, стоимость которых сформирована с учетом аэропортового сбора за предоставление аэровокзального комплекса

Вопрос: ООО (далее - Авиакомпания) планирует взимать с пассажиров при продаже авиабилетов сбор RI - сбор за пользование аэровокзальным комплексом в аэропортах РФ.

В соответствии с пунктом 3.4.1 Приказа Минтранса РФ от 17.07.2012 г. N 241 "Об аэронавигационных и аэропортовых сборах, тарифах за обслуживание воздушных судов в аэропортах и воздушном пространстве Российской Федерации" данный сбор устанавливается за обслуживание в зоне и зданиях аэровокзального комплекса убывающих пассажиров (с момента прибытия в аэропорт до начала регистрации) и прибывающих пассажиров (с момента прибытия из воздушного судна в аэровокзал до убытия из зоны аэропорта).

Ставка сбора за пользование аэровокзальным комплексом устанавливается аэропортами и взимается за каждого прибывающего и убывающего пассажира. Ставка сбора может изменяться.

В договорах наземного обслуживания РФ прописана ссылка на действующий прейскурант, опубликованный на сайте аэропорта, со ставками сбора.

Авиакомпания оплачивает сбор за пользование аэровокзальным комплексом аэропортам за своих пассажиров с выделенной ставкой НДС 20% и, соответственно, принимает НДС к вычету на основании счетов-фактур, выставленных аэропортами.

Но в то же время необходимо отметить, что согласно п.п. 29, 30 Федеральных авиационных правил, утв. Приказом Минтранса России от 28.06.2007 г. N 82 (далее по тексту - Правила N 82), за перевозку пассажиров, багажа, грузов регулярными рейсами перевозчиком или уполномоченным агентом взимается провозная плата, которая в том числе включает в себя сборы, предусмотренные Правилами формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации, утв. Приказом Министерства транспорта Российской Федерации от 25 сентября 2008 г. N 155 (далее по тексту - Правила N 155).

Что касается сборов, то они могут быть самостоятельными и не включаться в тариф. В п. 9 Правил N 155 указано, что в пассажирский тариф может не включаться аэропортовый сбор за пользование аэровокзальным комплексом. Таким образом, сбор RI входит в провозную плату, но не включен в тариф и выделен в перевозочном документе отдельной строкой.

В связи с вышеизложенным, просим дать разъяснения по вопросу: по какой ставке НДС Авиакомпании необходимо облагать сбор RI при оформлении авиабилета

1. на международные воздушные линии;

2. на внутренние воздушные линии;

3. в т.ч. для авиаперевозок в/из Республики Крым и г. Севастополь, в/из Калининградской области, в/из Дальневосточного федерального округа, а также если пункт отправления, пункт назначения пассажиров и багажа, все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы.

Ответ: В связи с письмом о применении налога на добавленную стоимость (далее - НДС) в отношении услуг по воздушным перевозкам пассажиров и багажа, стоимость которых сформирована с учетом аэропортового сбора за предоставление аэровокзального комплекса, Департамент налоговой и таможенной политики сообщает следующее.

В соответствии с подпунктом 6 пункта 2 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс) операции по реализации услуг по внутренним воздушным перевозкам пассажиров и багажа (за исключением услуг, указанных в подпунктах 4.1, 4.2 и 4.3 пункта 1 статьи 164 Кодекса) облагаются НДС по ставке в размере 10 процентов.

На основании подпунктов 4-4.3 пункта 1 статьи 164 Кодекса операции по реализации услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов, услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен на территории Республики Крым или на территории города федерального значения Севастополя, Калининградской области, а также Дальневосточного федерального округа и услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы облагаются НДС по ставке в размере 0 процентов.

В соответствии со статьей 790 Гражданского кодекса Российской Федерации за перевозку грузов, пассажиров и багажа взимается провозная плата, установленная соглашением сторон, если иное не предусмотрено законом или иными правовыми актами.

Согласно пункту 30 Федеральных авиационных правил "Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей", утвержденных приказом Минтранса России от 28 июня 2007 г. N 82, провозная плата определяется на основе установленной перевозчиком денежной суммы за перевозку пассажира и/или багажа между двумя пунктами маршрута перевозки (далее - тарифы) или комбинаций тарифов от аэропорта (пункта), из которого начинается перевозка пассажира, багажа до аэропорта (пункта) назначения, сборов, предусмотренных Правилами формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации, утвержденными приказом Минтранса России от 25 сентября 2008 г. N 155 (далее - Правила) и в случае заказа пассажиром дополнительных услуг повышенной комфортности - стоимости дополнительных услуг повышенной комфортности, установленной перевозчиком.

Согласно пункту 7 Правил в пассажирский тариф включаются расходы, связанные с обеспечением и выполнением перевозки пассажира и его багажа в пределах нормы бесплатного провоза багажа, в том числе расходы на обслуживание пассажира и обработку его багажа в пределах нормы бесплатного провоза багажа в аэропортах. При этом на основании пункта 9 Правил аэропортовый сбор за предоставление аэровокзального комплекса может не включаться в пассажирский тариф.

Пунктом 42 Правил установлено, что стоимость перевозки рассчитывается на основе применяемых тарифов, их комбинаций, сборов, предусмотренных Правилами.

На основании пункта 50 Правил при бронировании перевозки, оплате и оформлении перевозки и в других случаях пассажиру должна предоставляться информация об итоговой стоимости перевозки, включающей тарифы и сборы, а в случае заказа пассажиром дополнительных услуг повышенной комфортности - также стоимость дополнительных услуг повышенной комфортности, установленная перевозчиком, как единая цена за перевозку.

Учитывая изложенное, операции по реализации перевозчиками услуг по внутренним воздушным перевозкам пассажиров и багажа (за исключением услуг, указанных в подпунктах 4.1, 4.2 и 4.3 пункта 1 статьи 164 Кодекса), провозная плата за которые определена с учетом аэропортового сбора за предоставление аэровокзального комплекса, облагаются НДС по ставке в размере 10 процентов. Операции по реализации услуг по перевозке пассажиров и багажа, предусмотренные подпунктами 4-4.3 пункта 1 статьи 164 Кодекса, провозная плата за которые определена с учетом стоимости аэропортового сбора за предоставление аэровокзального комплекса, облагаются НДС по ставке в размере 0 процентов.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Услуги перевозчиков по внутренним воздушным перевозкам, провозная плата за которые определена с учетом аэропортового сбора за предоставление аэровокзального комплекса, облагаются НДС по ставке 10%. Нулевая ставка НДС в этом случае применяется, если:

- пункт отправления или назначения расположен за пределами России, а перевозка оформлена на основании единых международных перевозочных документов;

- в рамках внутренних авиаперевозок пункт отправления или назначения расположен в Крыму, Севастополе, Калининградской области или в ДФО;

- в рамках внутренних авиаперевозок пункт отправления, пункт назначения и все промежуточные пункты маршрута находятся вне территории Московской области и Москвы.

Это одна из тех проблем, которые, казалось бы, хорошо урегулированы в законодательстве. На эту тему вышло достаточно нормативных актов и разъяснений чиновников. Но на практике, получается, что возместят вам НДС или нет, зависит от конкретной налоговой инспекции.

Часто стоимость авиабилетов составляет основную часть расходов на командировку, и желание бухгалтера возместить НДС вполне логично. О том, что НДС по командировочным расходам можно принять к вычету прямо сказано в пункте 7 статьи 171 Налогового кодекса РФ.

Проблем не возникает, когда авиабилет на имя своего сотрудника покупает компания по безналичному расчету. В этом случае продавец билета просто выписывает счет-фактуру, и компания-покупатель принимает НДС к вычету в обычном порядке.

Но, покупать билет от имени компании не всегда удобно. Ведь есть хорошие электронные сервисы, когда ты сам себе покупаешь билет за несколько минут. И, на практике, компании чаще всего выдают командированному сотруднику деньги, и он уже самостоятельно покупает авиабилет. Правда, есть хороший вариант, когда сотрудник покупает себе билет и оплачивает его корпоративной картой самостоятельно или с помощью бухгалтера, если тот не хочет сообщать сотруднику пин-код.

В таких случаях счет-фактуру заменяет кассовый чек или иной документ установленной формы. Это соответствует требованиям пункта 7 статьи 168 Налогового кодекса РФ. При этом сумма НДС в документе должна быть обязательно выделена отдельной строкой.

Возмещение НДС по законодательству

В соответствии с пунктом 1 статьи 172 Налогового кодекса РФ НДС по командировочным расходам принимайте к вычету на основании:

- счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг);

- иных документов – в случаях, предусмотренных пунктами 3, 6-8 статьи 171 Налогового кодекса.

Учитывая то, что при покупке сотрудником авиабилета счета-фактуры нет, для возмещения НДС бухгалтер имеет право предъявить иные документы. Для этого у него есть бланк строгой отчетности с выделенным НДС.

НДС по командировочным расходам можно принять к вычету на основании БСО

Эту позицию многократно поддерживал Минфина России. В письмах Минфина России от 21 сентября 2012 года № 03-07-11/393, 10 января 2013 года № 03-07-11/01 и от 14 октября 2015 г. № 03-07-14/58804 сказано, что НДС по командировочным расходам принимают к вычету на основании бланков строгой отчетности (БСО), выданных работнику и включенных им в отчет о командировке. При этом бланк, заполненный в установленном порядке, с выделенным отдельной строкой НДС, бухгалтеру нужно зарегистрировать в книге покупок (п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Более того, распечатанные на бумаге маршрут/квитанция электронного авиабилета билета соответствуют всем условиям для принятия к вычету НДС. Главное, чтобы сумма НДС была выделена отдельной строкой. И ещё, для подтверждения расходов желательно, чтобы сохранился посадочный талон.

Также нужно, чтобы налоговики могли идентифицировать продавца. А они не могут это сделать, если билет выписан на иностранном языке. Значит авиабилет для вычета НДС долже6н быть на русском языке. Построчный перевод с иностранного языка на русский не требуется, достаточно перевести необходимые реквизиты документа. Они перечислены в пункте 2 статьи 169 Налогового кодекса. В нем сказано, что налоговый орган не вправе отказать в вычете, если, исходя из документа, он может идентифицировать продавца, покупателя, стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

На чьей стороне суд

Что же касается судов. То большинство решений по этому вопросу выносится в пользу компаний. Судьи считают, что налогоплательщик может принять к вычету НДС, уплаченный по расходам на командировки, на основании бланка строгой отчетности. Арбитры обосновывают свою позицию тем, что услуги приобретает не организация, а работник. При реализации товаров, работ или услуг физическим лицам НДС в выдаваемых покупателю документах не выделяют согласно пункту 6 статьи 168 Налогового кодекса РФ. Но это не препятствует применению вычета НДС в отношении сумм, уплаченных со стоимости таких услуг (постановления ФАС Поволжского округа от 4 марта 2008 г. по делу № А57-3429/06-25, Восточно-Сибирского округа от 20 ноября 2007 г. № А33-9940/06-Ф02-8607/07 по делу № А33-9940/06).

Таким образом, отказать в вычете НДС по авиабилетам налоговая инспекция может: если нет бланка строгой отчетности; если в бланке строгой отчетности НДС не выделен отдельной строкой; если документ предоставлен на иностранном языке.

Но, на практике налоговики требуют счет-фактуру и при её отсутствии отказывают компании в возмещении НДС.

На практике часто налоговые инспекции требуют для вычета НДС предъявить исключительно счет-фактуру и не руководствуются разъяснениями Минфина России. Тем более, что письма Минфина не обязательны к исполнению и носят разъяснительный характер.

Но, поскольку Налоговый кодекс РФ разрешает возмещать НДС по авиабилетам на основании БСО и есть письма Минфина России на эту тему, вы можете воспользоваться этим правом. Если вам откажут, можете либо с этим согласится, либо обратится в суд, где, скорее всего, выиграете дело. Стоит обращаться в суд или нет, зависит от размера НДС, который вы хотите возместить и вашей принципиальной позиции. Только, помните, если сумма очень незначительная, велика вероятность того, что судебные расходы окажутся больше, и тогда суд просто не выгоден.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Авиапассажиры, которые пользуются услугами российских и иностранных компаний, могут заметить, что при бронировании билета цена выставляется одна, а при оплате появляется другая сумма. Это связанно с тем, что изначально перевозчики не включают в стоимость авиабилета сбор за его оформление. Разобраться иногда в таких финансовых премудростях сложно, но всё гораздо проще, чем кажется на первый взгляд.

Каждая компания предоставляет ряд услуг, связанных с покупкой билетов на прямые, регулярные или чартерные рейсы. Важно обращать внимание на тариф, размеры дополнительных сборов, чтобы потом не предъявлять претензии авиакомпании.

Билет на самолёт: составляющие и цены

При покупке авиабилета каждому пассажиру нужно обратить внимание на:

- тариф;

- сервисный сбор;

- сборы аэропорта, местные налоги, топливные сборы.

Такая расшифровка авиабилетов помогает узнать, почему при бронировании на мониторе появляется одна сумма, а при оплате – другая.

Смотрите в видео: от чего зависят цены на билеты.

Тарифы

Это стоимость перевозки по конкретному маршруту. Именно за перелёт авиакомпания получает деньги, предоставляя услуги перевозки пассажиров.

Виды тарифов на авиабилеты:

- эконом-класс;

- первый класс;

- бизнес-класс;

- полёты «туда и обратно»;

- рейсы с пересадками;

- полёты с пересадками, которые длятся больше суток (стоповеры).

Тарифы устанавливает сам перевозчик, из-за этого по одному и тому же направлению действуют разные цены.

Факторы, влияющие на тарифы:

- сезон;

- ценовая политика компании;

- конкуренция по маршруту;

- спрос на рейсы;

- услуги: возврат, выбор места, багаж, ручная кладь.

Не влияет на размер тарифа место покупки билетов, дата вылета, количество пассажиров, которые зарегистрировались на рейс. Авиаперевозчики имеют право самостоятельно менять расценки, поскольку это зависит от колебания валют и повышения уровня конкуренции.

Сумма тарифа обычно меньше 50% от общей стоимости, которую обязан заплатить каждый пассажир. К выбранному тарифу добавляются наценка за оформление, комиссия, налоги, таксы, которые выставляет туристическое агентство или другая фирма-посредник.

Тариф всегда фиксированный, его не могут повысить аэропорты и туркомпании, только авиаперевозчик в праве изменить расценки

Сборы

Именно они составляют большую часть стоимости билета. Не все пассажиры знают, что такое сервисный сбор и какие виды его существуют.

Таксы или сборы каждая авиакомпания платит аэропортам, где базируются самолёты, которые обслуживают их рейсы. Также это налоги, которые нужно заплатить государствам за пролёт над их территориями, за обслуживание авиапассажиров. В таксы включена компенсационная ставка за топливо.

Полная стоимость авиабилета выплачивается пассажирами перевозчикам, которые потом распределяют суммы аэропортам, налоговым органам и другим структурам.

Типы сборов и их размер

При покупке билетов указываются разные виды таксы, в которых пассажиры обычно не разбираются. А зря. Ведь это цена, которую приходится платить каждому человеку, который покупает документ на перелёт в нужном направлении.

Топливный сбор

Обозначается латинскими буквами YQ. Топливный сбор в авиабилетах – компенсационная такса за стоимость тонны авиатоплива, которая постоянно растёт. Это такой способ дополнительного дохода, который не делится ни с кем. Поступления от этого вида сбора остаются на счёте авиакомпании. Размер таксы зависит от дальности перелёта, маршрута, рейса.

Тарифы и сборы указаны на электронном билете

Сервисный сбор

Пассажиры платят этот вид комиссии за бронирование. Перевозчики выбирают системы для обслуживания своих клиентов, а потом возвращают сборы за каждый оформленный сегмент полёта. Обозначается буквами YR.

Другие сборы

Компании платят множество мелких налогов:

- за обслуживание и безопасность пассажиров;

- за обслуживание самолётов в аэрохабах;

- за предоставление аэронавигационных услуг диспетчеров;

- за оформление билетов в бумажном виде.

Отдельно существуют сборы агентств, которые помогают приобрести билеты пассажирам. Сумма такой комиссии обычно не превышает 200 руб., хотя авиакомпании вправе устанавливать свои налоги на продажу билетов через кассы или агентства.

Таблица: сервисные сборы разных авиакомпаний

| Название авиакомпании | Сборы за оформление бронирования при покупке билетов в кассе | |

| По РФ | За рубеж | |

| Аэрофлот | 800 рублей | 25 евро |

| ЮТэйр | 1000 рублей | 15 евро |

| Победа | 400-500 рублей | 10 евро/10 долларов/40 дирхам в зависимости от направления |

| AirBaltic | – | 15 евро |

| Alitalia | – | 10 евро |

| S7 | От 100 рублей в зависимости от направления | От 5 евро в зависимости от направления |

Можно ли вернуть сбор после обмена или возврата авиабилетов

Вернуть деньги можно, всё зависит от типа билета. Нельзя вернуть деньги за акционные и недорогие билеты в эконом-классе. Стоимость дорогих проездных документов возмещают полностью или частично.

Смотрите в видео: как и где лучше купить дешевые авиабилеты в 2021 году.

Вопрос-ответ

Можно ли вернуть билет, купленный в интернете, и получить назад деньги

Возвращать электронный билет надо только на сайте авиакомпании. Для этого нужно выбрать функцию «вернуть проездной билет», ввести запрашиваемую информацию. Размер кассового сбора за онлайн-документ зависит от тарификации авиаперевозчика и условий оформления билета.

Где искать правила тарифа

Перед оплатой пассажиры обязаны читать требования, которые к своему клиенту выдвигает авиакомпания. При бронировании билета маршрут-квитанция приходит на почту. В этом документе указывается, можно ли обменять билет на другую дату, вернуть сбор, в какие сроки это необходимо сделать.

Найти условия возврата можно в правилах пользования тарифами, где есть раздел о возврате и обмене проездных билетов на самолёт.

1 «С О Г Л А С О В А Н О» Заместитель генерального директора по коммерции «У Т В Е Р Ж Д Е Н О» Заместитель генерального директора по финансам и инвестициям «_11» августа 2011 г. «_10_» августа 2011 г. Инструкция для агентов ОАО «Аэрофлот» по указанию налога на добавленную стоимость при оформлении авиабилета

2 Введение Настоящая инструкция разработана для отражения сумм налога на добавленную стоимость (далее по тексту НДС) на авиабилетах. Инструкция разработана для применения агентами ОАО «Аэрофлот», осуществляющими продажу авиабилетов на территории Российской Федерации. Требования к порядку отражения НДС на авиабилеты являются едиными и не подлежат изменению со стороны агента без согласования с ОАО «Аэрофлот».Данная инструкция является документом ОАО «Аэрофлот» и не подлежит передаче другим авиакомпаниям и организациям, продающим авиабилеты, но не являющимися официальными агентами ОАО «Аэрофлот». 1. Общие положения 1.1. Целью настоящей инструкции является изложение правил исчисления агентами ОАО «Аэрофлот» НДС с тарифа, топливного сбора, сервисных сборов и аэропортовых и других сборов, взимаемых уполномоченными органами и организациями, участвующими в процессе оказания услуг по пассажирским перевозкам, которые должны выполняться при оформлении продажи авиабилетов Порядок исчисления НДС основан на законодательстве Российской Федерации о налогах и сборах, других законодательных актах Российской Федерации, нормативных актах Правительства Российской Федерации, министерств и ведомств, а также внутренних нормативных актах ОАО «Аэрофлот», в том числе на следующих нормативных актах: o Налоговый кодекс Российской Федерации; o Воздушный кодекс Российской Федерации o Постановления Правительства Российской Федерации 914 от г.; o Налоговая политика ОАО «Аэрофлот» 1.3. Данная инструкция распространяется на оформление авиабилетов на бланках ОАО «Аэрофлот», а также на оформление билетов на нейтральных бланках ТКП и BSP Россия. Инструкция не распространяется на квитанции разных сборов (МСО) ОАО «Аэрофлот» оставляет за собой право корректировать настоящую Инструкцию без согласования с Агентом в случае внесения изменений в законодательные, а также иные нормативные акты, в том числе локальные нормативные акты ОАО «Аэрофлот». Измененная инструкция будет направлена в адрес агентов до начала отчетного периода, в котором будут внесены изменения. 2. Порядок расчета НДС 2.1. Определение составляющих стоимости авиабилета для целей исчисления НДС При продаже пассажирских авиаперевозок расчет НДС производится со следующих составляющих: - Тариф; - Топливный сбор; - Такса RU и сервисные. С суммы сборов государств/ведомств/аэропортов (сборы ГВА) и штрафных санкций НДС не исчисляется!

3 2.2. Определение ставки НДС в зависимости от маршрута перевозки При исчислении НДС применяется ставка в зависимости от маршрута по следующей схеме: Таблица 1. п/п Составляющая платежа ВВЛ МВЛ Перевозка за границей (нет пунктов вылета, прилета, промежуточной посадки в России) Тариф 18/118 0 Не облагается 2. Топливный сбор 18/118 0 Не облагается 3. Такса RU и 18/118 18/118 18/118 сервисные сборы Аэрофлота 4. Сборы ГВА Не облагается Не облагается Не облагается 5. Штрафы Не облагается Не облагается Не облагается 2.3. Порядок расчета суммы НДС Сумма НДС рассчитывается по формуле: Для перевозок ВВЛ: Сумма НДС = Сумма (Тариф + Топливный сбор + Такса RU и сервисные сборы Аэрофлота) * 18% / 118% Пример 1: перевозка по маршруту Москва Пермь Москва Таблица 2. п/п Составляющая платежа Сумма ВВЛ Сумма налога 1. Тариф / ,54 2. Топливный сбор /118 30,51 4. Сборы ГВА - Не облагается - 6. Итого ,15 Для перевозок МВЛ: Сумма НДС = Сумма (Такса RU и сервисные ) * 18%/118% Пример 2: перевозка по маршруту Москва Париж Москва

4 Таблица 3. п/п Составляющая платежа Сумма МВЛ Сумма налога 1. Тариф Итого , Определение маршрута для многоучастковых перевозок. Для многоучастковых перевозок применяется правило: Если пункт вылета, прилета или промежуточной посадки находится за пределами территории Российской Федерации, то маршрут перевозки является международным и применяются ставки НДС, указанные в графе 4 таблицы 1. Налог исчисляется в порядке, указанном в таблице 3. Пример 3: перевозка по маршруту Новосибирск - Москва Париж Москва - Новосибирск Таблица 4. п/п Составляющая платежа Сумма МВЛ Сумма налога 1. Тариф Итого , Выделение НДС при оформлении билетов на рейсы других авиакомпаний Выполнение всех рейсов, указанных в билете другими авиакомпаниями В случае выписки билета только на рейсы других авиакомпаний НДС исчисляется в порядке, указанном в 2.3. настоящей инструкции. Пример 4. Перевозка по маршруту: Москва Нижний Новгород Москва, Рейсы выполняет Дон-Авиа

5 Таблица 4. п/п Составляющая платежа Сумма ВВЛ Сумма налога 1. Тариф / ,54 2. Топливный сбор /118 30,51 4. Сборы ГВА - Не облагается - 6. Итого ,15 Пример 5. Перевозка по маршруту: Москва Париж Москва, Рейсы выполняет Эр-Франс Таблица 5. п/п Составляющая платежа Сумма ВВЛ Сумма налога 1. Тариф Итого , Выделение НДС на многоучастковых перевозках при выполнении одного или нескольких (но не всех) рейсов другими авиакомпаниями. В случае выписки билетов по многоучастковому маршруту НДС исчисляется с полной стоимости перевозки в порядке указанном в п.2.3 настоящей инструкции. Пример 4. Перевозка по маршруту: Новосибирск - Москва Нижний Новгород Москва - Новосибирск, Рейсы Москва Нижний Новгород Москва выполняет Дон-Авиа Таблица 4. п/п Составляющая Сумма ВВЛ Сумма налога платежа 1. Тариф (АФЛ) / ,54 Тариф (D9) /118 76,27 Тариф (D9) /118 76,27 Тариф (АФЛ) / ,54 2. Топливный сбор /118 30,51 4. Сборы ГВА - Не облагается 6. Итого ,23

«Клерк» Рубрика Бухгалтерия

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Читайте также: