Смета с ндс или без ндс

Опубликовано: 25.04.2024

Ценообразование в строительстве

Если объект на территории РФ, и Заказчик подписывает акты на выполненные работы КС-2, КС-3, и сметы после 1 января 2019 года ставка НДС = 20% всегда, независимо от даты контракта!

Основание этой позиции:

А -Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

Б -датой реализации (передачи результатов выполненных работ (оказанных услуг)) считается день, когда на акте будут стоять две подписи – исполнителя и заказчика (см. Письмо Минфина России от 01.06.2006 № 03-03-04/1/490, постановления ФАС Московского округа от 21 января 2014 г. № Ф05-16686/2013, Северо-Западного от 30.01.14 № А21-3671/2013)

В -подрядчик обязан при реализациях товаров и услуг с 1 января 2019 года начислить НДС 20%, согласно федерального закона от 03.08.2018 N 303-ФЗ, при этом в законе нет никаких исключений, в том числе для контрактов заключенных до 2019 года

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ "О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

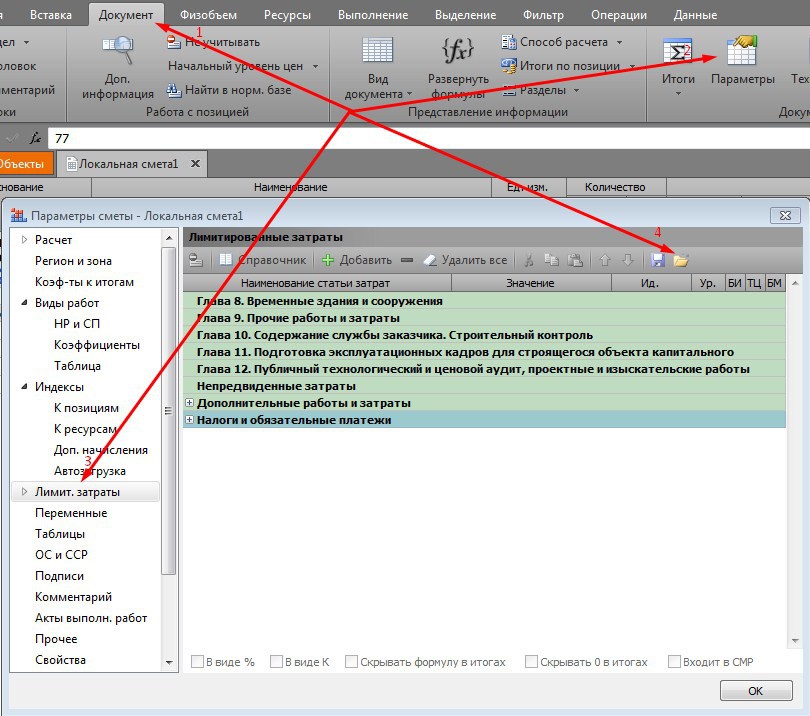

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Мы сделали 2 разные формулы для ГРАНД-Сметы, которые нужно ввести в параметры сметы раздел Лимитированные затраты.

Почему 2? Потому что из-за особенностей округления, в каждом индивидуальном случае нужно будет выбрать один из 2х вариантов чтобы выйти на нужную итоговую цифру.

Для этого нажать кнопку Загрузить как показано на картинке

и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).

Чтобы их получить, заполните заявку и мы бесплатно вышлем эти шаблоны вам на почту

Будем благодарны за ваши отзывы по работе этих шаблонов на почту tagirov@i-tat.ru.

ЕСЛИ КОНТРАКТ ЗАКЛЮЧЕН ПО 223-ФЗ

Единого мнения среди Заказчиков и официальных писем госорганов на тему компенсации НДС в сметах при УСН в 2016-2019 году нет.

Это не означает, что Подрядчик на УСН должен подарить Заказчику 20% от стоимости материалов и механизмов (так как в государственных сметных расценках стоимости механизмов и материалов учтены без НДС, а подрядчик на УСН закупает материалы и механизмы на рынке с НДС)

Мы рекомендуем придерживаться в 2019 году следующей формулы компенсации НДС при УСН в смете:

(МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15)*0,2

0,2 - ставка НДС с 1 января 2019 года

0,1712 - часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004 (для районов крайнего севера этот коэффициент другой)

структура формулы приведена согласно Письма Госстроя РФ от 06.10.2003 N НЗ-6292/10 "О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения"

Чтобы узнать как правильно в ГРАНД-Смете отразить изменение ставки НДС. Обратитесь к нашему онлайн-консультанту в нижнем правом углу этой страницы.

Мы занимаемся информационной и технической поддержкой пользователей ГРАНД-Смета, СметаРУ, ГОССТРОЙСМЕТА, СметаРИК/

Если для вас важна оперативная и компетентная поддержка напишите консультанту в нижнем правом углу экрана для получения предложения по пакету обслуживания.

С уважением, Тагиров Артур АЙТАТ.РФ

WhatsApp +7 9027180602

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Работы по текущего ремонту здания - памятника культурного наследия проводятся согласно смете. Работы освобождены от уплаты НДС по пп. 15 п. 2 ст. 149 НК РФ. Стоимость работ по смете - 317 661 руб., в том числе компенсация НДС на материалы - 41 208 руб. Подрядчик находится на УСН, освобожден от уплаты НДС.

Как указать стоимость договора в контракте? Надо ли уменьшать сумму сметы на сумму НДС на материалы, если подрядчик не является плательщиком НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Компенсация уплаченного подрядчиком НДС за приобретенные материалы включается в смету и в контракт на выполнение подрядных работ.

Обоснование вывода:

Прежде всего отметим, что организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого в соответствии со ст.ст. 161 и 174.1 НК РФ (не имеющих отношения к рассматриваемой ситуации) (п.п. 2, 3 ст. 346.11 НК РФ).

Из положений п.п. 2, 3 ст. 346.11 НК РФ, а также п. 1 ст. 168, п. 3 ст. 169 НК РФ следует, что организации и ИП, применяющие УСН и не являющиеся плательщиками НДС, дополнительно к цене реализуемых товаров (выполненных работ, оказанных услуг) не должны предъявлять к оплате покупателю соответствующую сумму НДС и, соответственно, выставлять ему счет-фактуру.

Отношения между заказчиком и подрядчиком регулируются, в частности, главой 37 ГК РФ.

По государственному или муниципальному контракту на выполнение подрядных работ для государственных или муниципальных нужд подрядчик обязуется выполнить строительные, проектные и другие связанные со строительством и ремонтом объектов производственного и непроизводственного характера работы и передать их государственному или муниципальному заказчику, а государственный или муниципальный заказчик обязуется принять выполненные работы и оплатить их или обеспечить их оплату (п. 2 ст. 763 ГК РФ).

К отношениям сторон по выполнению подрядных работ для государственных или муниципальных нужд применяются специальные нормы параграфа 5 главы 37 ГК РФ, общие положения о договоре подряда параграфа 1 главы 37 ГК РФ (п. 2 ст. 702 ГК РФ).

Как следует из ст. 768 ГК РФ, в части, не урегулированной ГК РФ, эти отношения регулируются нормами Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК РФ).

Согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Цена работы может быть определена путем составления сметы.

В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (п. 3 ст. 709 ГК РФ).

Пункт 1.2 Методических указаний МДС 81-25.2001 по определению величины сметной прибыли в строительстве, принятых постановлением Госстроя РФ от 28.02.2001 N 15 (далее - МДС 81-25.2001), предусматривает, что в составе норматива сметной прибыли учитываются затраты в том числе на отдельные федеральные, региональные и местные налоги. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2 к МДС 81-25.2001 (п. 1.3 МДС 81-25.2001). НДС, уплаченный подрядной организацией, в указанном приложении не поименован.

До 5 октября 2020 года для определения сметной стоимости строительства, выполнения ремонтных работ применялась Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утверждена постановлением Госстроя РФ от 05.03.2004 N 15/1) (далее - Методика).

В п. 4.100 Методики приведен порядок включения средств по уплате НДС в сметную документацию. Так, в общем случае сумма средств по уплате НДС принимается в размере, устанавливаемом законодательством РФ, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой под наименованием "Средства на покрытие затрат по уплате НДС".

В тех случаях, когда по отдельным видам объектов строительства законодательством РФ установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работам). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

Применяя УСН, организация-подрядчик продолжает оплачивать НДС поставщикам строительных материалов, субподрядным организациям и другим организациям. При этом "входной" НДС к вычету не принимает, так как не является плательщиком этого налога. В подобной ситуации затраты на уплату подрядчиком НДС определяются по расчету в зависимости от структуры выполняемых строительно-монтажных работ (письмо Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05). Пример расчета затрат на уплату НДС для включения в сметную документацию при применении УСН приведен в приложении к письму Госстроя России от 06.10.2003 N НЗ-6292/10.

При составлении сметы учитываются все затраты подрядной организации по выполнению работ. Согласно письму Госстроя от 06.10.2003 N НЗ-6292/10 организация, применяющая УСН, изначально должна включить в смету стоимость материалов без учета НДС, а уже затем методом предложенного Госстроем расчета вывести сумму НДС, которая и подлежит оплате заказчиком в соответствии с утвержденной сметой. При этом сумма НДС, выделенная подрядной организацией в смете затрат, является одной из расходных позиций. Правомерность выделения в смете компенсации НДС подтверждается уже поименованным выше письмом Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05).

Таким образом, выделенная подрядчиком в сметном расчете сумма НДС является одной из расходных статей (затрат), формирующих стоимость выполненных работ (цены договора), а не суммой НДС, исчисленной со стоимости выполненных подрядчиком работ в порядке, установленном п. 1 ст. 154, п. 1 ст. 168 НК РФ (смотрите также постановления Восьмого арбитражного апелляционного суда от 07.11.2016 N 08АП-10887/16, Четвертого арбитражного апелляционного суда от 31.03.2016 N 04АП-4594/13, Тринадцатого арбитражного апелляционного суда от 26.02.2016 N 13АП-31499/15, Пятнадцатого арбитражного апелляционного суда от 02.10.2014 N 15АП-16302/14).

Поскольку подрядчик применяет УСН и не является плательщиком НДС, то он не предъявляет заказчику к стоимости выполненных работ сумму НДС и не выставляет счет-фактуру, соответственно, данную сумму налога организация-заказчик к вычету не принимает.

С 5 октября 2020 года применяется Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвржденная приказом Министерства строительства и жилищно-коммунального хозяйства РФ от 04.08.2020 N 421/пр (далее - Методика определения).

Согласно п. 142 Методики определения за итогом глав сводного сметного расчета приводятся резерв средств на непредвиденные работы и затраты и сумма НДС.

За итогом сводного сметного расчета приводится сумма НДС, принимаемого в размере, установленном законодательством РФ (п. 180 Методики определения).

Расчет суммы НДС выполняется от итогов глав 1-12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, за исключением стоимости работ и услуг, не подлежащих налогообложению в соответствии со ст. 149 НК РФ. Полученная сумма НДС показывается отдельной строкой с распределением по графам 4-8 (п. 181 Методики определения).

Из текста Методики определения прямо не следует, что в сметную документацию включаются средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материалов (также и в тех случаях, когда подрядчик не исчисляет НДС со стоимости своих работ).

Вместе с тем поскольку при составлении сметы учитываются все затраты подрядной организации по выполнению работ, считаем правомерным включение в смету (и, соответственно, в контракт) компенсации сумм НДС, уплаченных подрядчиком поставщикам материалов, в рамках выполнения им строительных или ремонтных работ.

Но это справедливо только в случае, если стоимость материалов выделена отдельно (соответственно, и сумма НДС, относящаяся к этим материалам) и не включена в стоимость работ подрядчика (смотрите постановление Одиннадцатого арбитражного апелляционного суда от 09.03.2017 N 11АП-216/17, постановление Восьмого арбитражного апелляционного суда от 11.12.2014 N 08АП-10945/14).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации "Содружество" Иванкова Ольга

Ответ прошел контроль качества

24 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Упрощенцы освобождены от НДС. Но если они выполняют договоры строительного подряда с заказчиками на ОСНО, налог нужно платить. Это не значит, что придется просто подарить контрагенту 20 % затрат. НДС можно компенсировать, если правильно сформировать смету.

Что такое компенсация НДС при УСН

Организации и предприниматели на УСН не платят НДС, поэтому не должны включать этот налог в цену. Но бывают исключения. Одно из таких — договор строительного подряда с заказчиком на ОСНО.

Материалы, работы и услуги сторонних организаций, которые приобретает подрядчик для выполнения заказа, включаются в смету. Если продавец применяет ОСНО, то дополнительно к цене покупки он предъявляет НДС к уплате. Упрощенец не может предъявить его заказчику, так как не платит НДС. Получается, что заказчик оплачивает стоимость материалов, работ и услуг без НДС, и вся налоговая нагрузка ложится на подрядчика-упрощенца.

Пример. ООО «Мастер» работает на УСН. Для выполнения работ по договору закупили кирпичи на 240 тыс. рублей — 200 тыс. рублей чистая стоимость, 40 тыс. рублей НДС.

Компания на ОСНО купит кирпичи за 240 тыс. рублей, но в будущем оформит 40 тыс. рублей к вычету. В итоге кирпичи обойдутся в 200 тыс. рублей.

Упрощенцы заплатят за кирпичи 240 тыс. рублей без права на возврат НДС. Чтобы не остаться в убытке, НДС нужно заложить в смету, чтобы заказчик компенсировал расходы на налог.

Компенсация НДС — это статья расхода в смете, которую подрядчик составил для заказчика. Она нужна, чтобы защитить упрощенца от убытков, появившихся из-за невозможности предъявить НДС заказчику. По ст. 709 ГК РФ такой НДС должна покрыть цена договора.

Как отразить НДС в смете

Неправильно сформированная смета грозит тем, что подрядчик на УСН потеряет 20 % от суммы заказа, а заказчик не сможет принять налог к вычету.

Как правильно

Единственный правильный вариант — включить в смету приобретенные материалы, работы или услуги в сумме без НДС. Графу «НДС» замените на «Компенсация НДС при УСН». Посчитать сумму компенсации надо по специальной формуле, о ней расскажем ниже.

Как делать не надо

Подрядчики-упрощенцы допускают две распространенные ошибки:

Учитывают НДС в составе расходов и не отражают в смете. Появляются лишние расходы, возможны убытки, так как налог не учтен в цене работ.

Кроме того, есть риск получить претензии от ФНС и доначисление налогов с пенями и штрафами — так как подрядчик занижает налог к уплате, необоснованно увеличивая расходы.

Выписывают смету и счет-фактуру с НДС. Упрощенцы, которые выписали счет-фактуру с НДС, обязаны отчитаться по налогу и уплатить его в бюджет. При этом возместить входной НДС все равно не получится. В итоге подрядчик платит налог два раза: сначала поставщикам, а после расчета с заказчиком еще и в бюджет.

Формула для расчета НДС в смете

Нельзя просто взять и умножить итоговую стоимость работ по смете на ставку налога. Сумму для графы «Компенсация НДС» нужно рассчитать по формуле. Она утверждена письмом Госстроя РФ от 06.10.2003 № НЗ-6292/10:

(Мат + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %, где:

- Мат — расходы на материалы по смете;

- (ЭМ — ЗПМ) — расходы на эксплуатацию машин, уменьшенные на зарплату машинистов;

- НР ч 0,1712 — накладные расходы в мат затратах (17,12% — стандартный норматив, в районах Крайнего Севера он повышен на уровень 18,2%);

- СП × 0,15 — сметная прибыль по нормативу 15 %;

- ОБ — расходы на эксплуатацию оборудования;

- 20, 10 или 0% — ставка НДС.

Работая со сметой, помните, что в нее нужно включать все расходы, которые нужны для выполнения работы. Если кроме строителей задействованы офисные сотрудники, учтите их оплату труда, если закупали канцелярию — учтите и ее. В расходы на эксплуатацию машин добавьте топливо, лизинговые и арендные платежи, ремонтные работы.

Учет компенсации НДС у подрядчика и заказчика

Компенсация подрядчику НДС входит в стоимость работ по договору (п. 3 ст. 709 ГК РФ).

Для подрядчика нет никаких особенностей учета компенсации. Учитывайте ее в составе оплаты по договору как доход — на дату поступления денег в кассу или на расчетный счет.

Для заказчика учет оплаты с компенсацией зависит от налогового режима и вида расходов, к которым относятся работы подрядчика. Например, если подрядчик строил склад из состава основных средств, учитывайте оплату одним из способов:

- ОСНО — стоимость работ включите в первоначальную стоимость здания и списывайте в расходы через амортизацию;

- УСН «Доходы минус расходы» — работы включите в первоначальную стоимость и списывайте расходы на основное средство в году ввода в эксплуатацию;

- УСН «Доходы» — расходы не учитывайте.

Соблюдайте эти правила работы с НДС, чтобы избежать проблем с налоговой и не понести лишние расходы.

Ведите учет НДС в сервисе Контур.Бухгалтерия. Декларация по НДС по итогам отчетного периода заполняется автоматически на основании данных бухгалтерского учета. Считайте налоги, начисляйте зарплату и сдавайте отчеты через интернет. Все новые пользователи получают 14 дней работы в сервисе в подарок.

НДС в смете — это налог, на все виды работ, материалов, оборудования и т.п., которые должен обязательно учитываться в сметной документации. По правилам принятым в сметном деле в России внутри сметы все затраты подсчитываются и указываются без НДС. И только в конце в итогах сметы он проставляется на всю сумму СМР. Данный налог в зависимости от законодательства может варьироваться от 0 до 20%.

НДС в смете

НДС или Налог на добавленную стоимость — это косвенный налог, исчисление которого производится в бюджет Российской Федерации при реализации товаров, работ, услуг и имущественных прав. НДС в смете — это налог, исчисление которого производится при строительстве того или иного объекта. С 2004 года до конца 2018 года размер налога на добавленную стоимость в сметной документации в Российской Федерации составлял 18%. Однако, с 1 января 2019 года произошло изменение налога в сторону увеличения, согласно Федеральному закону №303-ФЗ от 03.08.2019 г. «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах». Таким образом, ставка НДС в сметах с января 2019 года составляет 20%.

Следует отметить, что помимо тех случаев, когда составляется смета с НДС, бывают случаи, когда возникает необходимость составления сметы без НДС, или когда нужна смета с НДС для подрядчика, работающего без НДС или по ФЗ №44-ФЗ от 05.04.2013 г. (Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»). Рассмотрим перечисленные случаи более подробно.

Смета с НДС

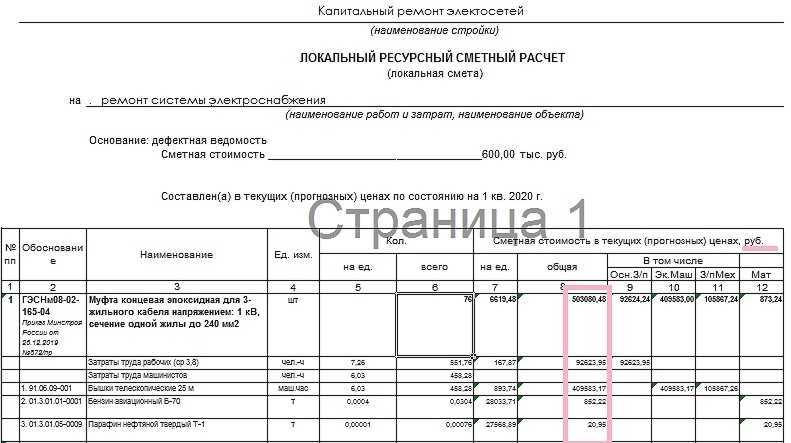

Прежде всего, необходимо выяснить, учитываются ли в сметах цены с НДС или без НДС. Локальными сметами учитывается стоимость прямых затрат (ПЗ), накладных расходов (НР) и сметной прибыли (СП), т.е. цены на все ресурсы, в том числе и материальные, учитываются без НДС (Рисунок 1). Выделение стоимости налога на добавленную стоимость, как правило, происходит при подведении итогов локальной сметы (Рисунок 2). Существует множество программ и программных комплексов по составлению сметной документации, в которых оперативно и без труда можно добавить в сметный расчет нужный налог, в том числе и НДС. Так, например, НДС в «Гранд-смете» (одной из самых популярных на сегодняшний день программ для составления различных сметных форм, КС-2, КС-3, КС-6а и пр.) можно добавить в считанные минуты.

Рисунок 1. Пример применения расценки в локальной смете

Рисунок 2. Итоги локальной сметы с НДС

Смета без НДС

Сметные формы без учета НДС при подведении итогов составляются довольно редко. Например, в случаях, если необходимо узнать стоимость лишь прямых затрат, накладных расходов и сметной прибыли. Также составление сметы без НДС возможно в случае, если и Заказчик и Подрядчик являются плательщиками налога по упрощенной системе налогообложения.

Смета с НДС, а подрядчик работает без НДС или по №44-ФЗ от 05.04.2013 г.

Следует начать с Федерального закона «44-ФЗ от 05.04.2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и контрактов на строительство, заключенных до 1 января 2019 года. Каким образом будет произведен учет НДС в смете, представленной подрядчиком? Будет ли изменена ставка налога на добавленную стоимость, если договор на строительные работы был заключен до 1 января 2019 года?

Письмом Министерства Финансов Российской Федерации №24-03-07/61247 от 28.08.2018 г. предложено следующее: определение и дальнейшее обоснование начальной (максимальной) цены контракта (НМЦК), или цены контракта, заключенного с единственным подрядчиком (исполнителем, поставщиком), возможно с применением следующих методов:

- метод анализа рынка (сопоставление рыночных тем);

- нормативный метод;

- метод тарифов;

- метод проектно-сметный;

- метод затрат.

Кроме того, Законом о контрактной системе предусмотрено, что цена контракта является твердой в течение всего срока действия контракта и изменению не подлежит. Таким образом, выводом является то, НДС в смете в 2019 году не может быть увеличен, если смета включена в контракт, заключенный до повышения ставки НДС.

В случае, если подрядчик находится на упрощенной системе налогообложения и не является плательщиком НДС, согласно письму №НЗ-6292/10 от 06.10.2003 г., существует возможность применения коэффициентов к накладным расходам (НР) и сметной прибыли (НР) при составлении сметной документации (форма сметы №4, КС-2, КС-3 и прочих). Однако следует отметить, что предприниматели на УСН в любом случае должны оплачивать НДС за услуги, строительные материалы, конструкции и изделия, включающие в свой состав налог на добавленную стоимость.

Остается открытым вопрос, как запросить смету без НДС на торгах, если подрядчик не является плательщиком НДС. Согласно Закону №44-ФЗ, как было упомянуто выше, цена контракта является твердой и изменению не подлежит. Таким образом, если в контракте указано, что смета включает НДС, то независимо от вида применяемой подрядчиком системы налогообложения контракт заключается на таких условиях. Представляется возможным при проведении торгов предоставлять сметную документацию в двух вариантах: с НДС и без НДС.

Смета на ПИР

Специфическим видом сметы является смета на проектно-изыскательские работы (смета на ПИР). Специфичность данного вида смет заключается в том, что составляются сметы на ПИР не в единичных расценках ФЕР, ТЕР, ОЕР, и не в государственных элементных сметных нормах ГЭСН, как другие виды сметных форм, КС-2 и т.д, а на основе справочников базовых цен СБЦ. Справочники базовых цен разрабатываются для каждой экономической отрасли. Для расчета стоимости сметы на ПИР, как правило, используется формула (А+В*Х)*К, где А,В — показатели фиксированных нормативов, Х — единица измерения, К — коэффициент перевода базовых расценок в текущий уровень цен. Сметы на ПИР, как и локальные сметы, сметы по форме №4, КС-2, КС-3 и пр., возможно составить, используя различные программы и программные комплексы. Пример сметы на ПИР в «Гранд-Смете» также возможно встретить, как в самом программном комплексе, так и на сайтах официальных представителей и лицензиатов.

Следует отметить, что стоимость строительства сложных объектов не всегда может быть корректно спрогнозирована с применением существующих справочников базовых цен. В связи с этим возможно произвести расчет, используя укрупненные показатели из специализированных сборников, или другими альтернативными способами, позволяющими точнее спрогнозировать финансовые затраты. В сметах на проектно-изыскательские работы, как правило, не учитывается налог на добавленную стоимость.

Таким образом, можно сделать вывод, что на сегодняшний день в случае, если объект строительства находится на территории Российской Федерации и если ни одна из сторон не является плательщиком на упрощенной системе налогообложения, то локальные сметы, сметы по форме №4, акты выполненных работ КС-2, КС-3 и прочие документы должны включать в себя ставку НДС 20%,

Сайт по ценообразованию в строительстве, сметному делу, excel, расчетам и всему, что с этим связано

Смета при упрощенной системе налогообложения (УСН) обновлено на 2021 г.

Суть УСН

Большое количество предприятий, в том числе в строительной отрасли, работают по упрощенной системе налогообложения (УСН). Прелесть работы по УСН в том, что предприятие или индивидуальный предприниматель может заменить несколько налогов одним. Это делается, как следует из названия, для упрощения бухгалтерского и налогового учета малых предприятий.

При этом, в отличие от общей системы налогообложения (ОСНО), предприятие или предприниматель, работающий по УСН относит НДС на приобретаемые им товары и услуги в графу «Расходы».

Сама УСН существует в двух вариантах, в которых величина налога определяется, соответственно как:

(Доходы — Расходы) х 15%

Доходы х 6%

Проблема с НДС в смете

В числе налогов, которые не платятся по «упрощенке» находится и НДС. А если предприятие или предприниматель, работающие по «упрощенке» не являются плательщиками НДС, значит они не могут включать его в смету на свои работы. В таком случае, у участников строительного рынка могут возникнуть проблемы в правильности взаиморасчетов.

Некоторые решают их примитивным путем — убирают строку с НДС из сметы, т.е. просто не начисляют его.

Такой путь не является правильным.

Если не крупная, сравнительно, сделка совершается между юридическими лицами на договорных условиях, устраивающих обе стороны, то простое исключение из сметы НДС допустимо, что не делает его правильным. При крупных сделках такой шаг может сослужить плохую службу, т.к. является ошибкой.

Краткое резюме:

При составлении смет организацией или предпринимателем, работающим по УСН, исключать НДС из сметы НЕЛЬЗЯ!

Почему нельзя исключать НДС из сметы?

Дело в том, что при своей распространенности, УСН является частным случаем практики налогообложения.

Самые крупные предприятия, бюджетные организации и поставщики основных ресурсов, работают по общей системе налогообложения (ОСНО), многие предприятия торговли и сервиса также.

Разумно предполагать, что если существует юридическое лицо или предприниматель, использующий УСН, то услуги, которые он сам получает от других организаций, так или иначе, облагаются НДС. И выплачивать его по счетам все равно придется, относя к расходам. Выходит, что сумма НДС для такого предпринимателя включается в общую стоимость товара или услуги.

Приведем грубый пример: стоимость одного кирпича в торговой компании составляет 10 руб. ставка НДС составляет 20%, сумма НДС, соответственно 2 руб.

-

Для покупателя, работающего по ОСНО кирпич будет стоить 10 руб., НДС 2 руб., Итого с НДС 12 руб.

-

Для покупателя, работающего по УСН кирпич будет стоить 12 руб.. НДС не выделяется и не может подлежать возврату

Но в сметах НДС начисляется в итоге (в лимитированных затратах), а в позициях сметы стоимость материалов (МАТ) и эксплуатации машин (ЭМ) указывается без НДС.

Значит подрядчик купит кирпич за 12 руб, в смету добавит кирпич за 10 руб. Не начислив НДС в итоге, он теряет 2 руб.

Но начислять НДС в итоге сметы ему нельзя, т.к. он не является его плательщиком.

В таком случае подрядчику необходимо компенсировать затраты на уплаченный им НДС. В лимитированных затратах в итоге сметы «НДС» заменяется на «Компенсация НДС при УСН».

С 1-го января 2019 года размер налога на добавленную стоимость составляет 20%. Данное изменение будет применено для всех участников экономической деятельности, независимо от условий ранее заключенных договоров. Поправки в статью и формулу расчета компенсации НДС внесены. Подробности по учету нового размера НДС в счет-фактурах смотрите в тематических подборках справочно-правовых систем и на официальном сайте ФНС

Компенсация НДС при УСН. Что написать вместо НДС

При использовании подрядчиком УСН в смете, вместо «НДС» прописывается «Компенсация НДС при УСН».

Как определяется сумма для компенсации НДС при УСН?

На первый взгляд кроме материалов (МАТ), чистой эксплуатации машин (ЭМ без заработной платы машинистов ЗПМ) и оборудования (ОБ) вам может ничего не придти на ум.

Но существует доля затрат на МАТ в составе накладных расходов (НР) и сметной прибыли (СП).

Эти доли определены и составляют для накладных расходов 17,12% и для сметной прибыли 15%.

Соответственно можно вывести корректную формулу для расчета затрат на компенсацию НДС при УСН:

(МАТ + (ЭМ-ЗПМ) + НР х 0,1712 + СП х 0,15 + ОБ) х 0,2

Результат расчета по данной формуле выводится в лимитированных затратах в итогах сметы в том месте, где в другом случае вы указывали бы НДС.

Если вы используете Гранд-Смету

Следует отметить, что приведенные выше обозначения статей затрат (МАТ, ЭМ, ЗПМ, НР, СП, ОБ) являются стандартными встроенными переменными в программе Гранд-Смета, что позволит вам очень удобно воспользоваться данной формулой как она есть.

Просто откройте раздел Параметры сметы, перейдите в раздел лимитированных затрат. В разделе в новых сметах обычно по умолчанию стоит НДС 20%. Взамен «НДС» в графе наименование введите «Затраты на компенсацию НДС при УСН» без кавычек, а в графе значение, вместо «20%» введите формулу:

как есть. Отличие от варианта выше в том, что здесь нет пробелов и знаком умножения является не «х», а «*», именно так Гранд-Смета должна ее правильно прочитать.

Коэффициенты к накладным расходам и сметной прибыли при УСН

Предприятия и предприниматели, использующие упрощенную систему налогообложения, при разработке сметной документации должны применять дополнительные понижающие коэффициенты к накладным расходам и сметной прибыли.

С коэффициентами к накладным расходам и сметной прибыли, в том числе для предприятий, работающих по УСН вы можете ознакомиться на странице коэффициенты к накладным расходам и сметной прибыли.

Читайте также: