Счет с ндс образец

Опубликовано: 02.05.2024

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

Счет на оплату - это документ, дающий основание покупателю или потребителю оплатить товар или услугу. Счет на оплату может быть выписан как после подписания договора, так и как самостоятельный документ. Счет можно выписать как перед выполнением услуги (покупки товара), то есть предоплатой, так и после покупки - постоплатый счет.

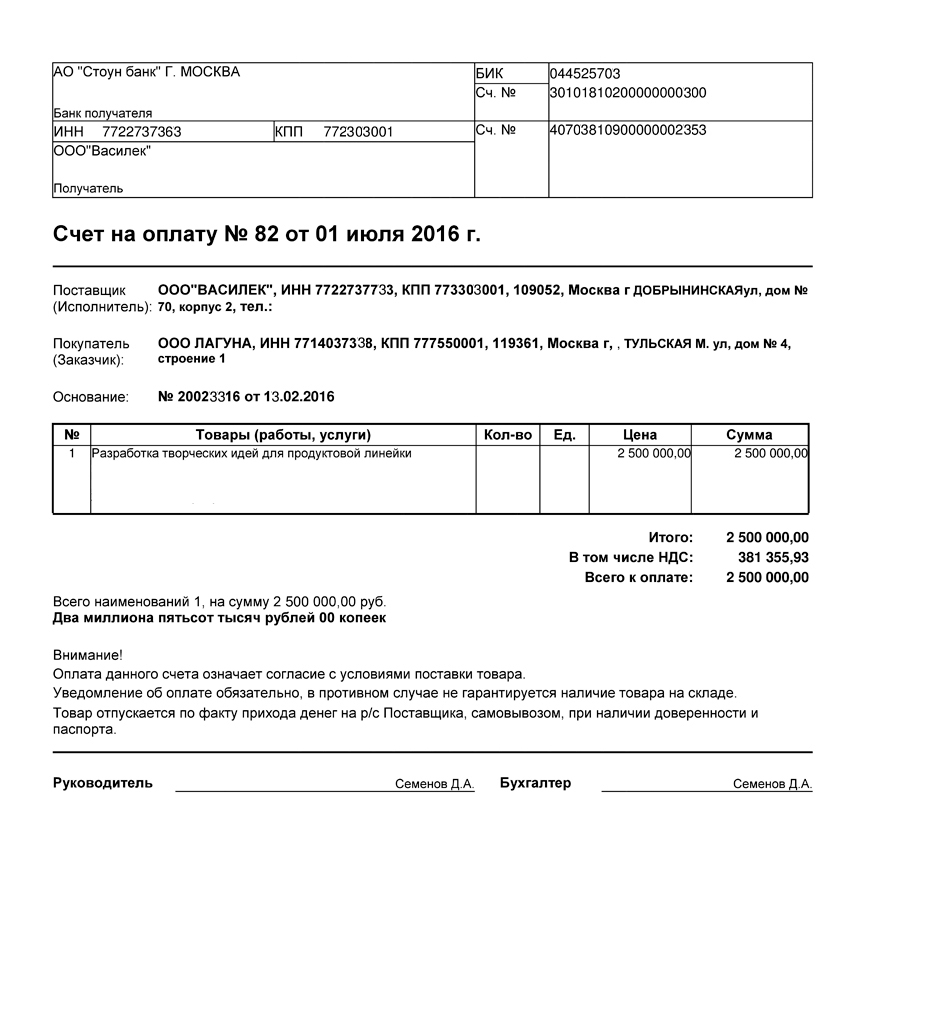

Форма (бланк) счета на оплату

Образец заполнения

Обязательность применения

Обязательность применения счета на оплату услуг не регламентируется законодательством. Оплата может производиться на основании договоренностей.

Счет не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Однако, есть случаи, когда счет является обязательным сопровождением сделки:

- Если в тексте договора сумма к оплате не была установлена.

- По операциям, предусматривающим уплату НДС.

- Если организация-продавец имеет освобождение от уплаты НДС.

- Фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента.

- Если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Как составить?

Унифицированной формы счета нет, каждая организация разрабатывают свою или пользуются уже разработанными (Форма (бланк) счета на оплату).

При разработке формы счета можно руководствоваться нижеизложенной инструкцией.

Счет должен содержать следующие данные:

- Порядковый номер счета (по учету за текущий год) и дату составления.

- Платежные реквизиты поставщика как стороны, выставляющей счет: наименование и юридический адрес, банковские реквизиты, необходимые для оплаты счета покупателем.

- Реквизиты плательщика и грузополучателя. В случаях, когда это одна и та же компания, в графе «Грузополучатель» напишите «тот же» или скопируйте информацию. Потребуются наименования и адреса, их ИНН, КПП (если эти коды присвоены).

- Названия товаров либо услуг, данные об их количестве с указанием единиц измерения (штука, килограмм, метр и т. д.), цена (прописью).

- Облагается ли товар/услуга НДС. Когда они под действие налога не подпадают, в соответствующую графу вносится запись: «Без налога (НДС)». В обратном случае отдельно указывается сумма НДС.

- Использует ли поставщик УСН либо иную систему налогообложения. Это важно для налоговых последствий сделки.

- Подписи главы предприятия и главбуха, печать (если таковая имеется).

Счет на оплату оформляется в двух экземлярах, один остается у выписавшего счет (хотя особо и не нужен), второй отправляется покупателю.

При допуске ошибки в счете лучше создать новый счет, чем исправлять данные в ошибочном.

В некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Отправка счета

Счёт-фактура

Счет-фактура — это бухгалтерский документ, удостоверяющий факт отгрузки товаров или оказание услуг и их стоимость. Она необходима для подтверждения суммы НДС как по реализации продукции (услуг), так и для подтверждения факта покупки и входящего НДС. На данных счета-фактуры формируются Книги покупок и продаж для учета НДС в налоговом органе.

Счет-фактура выставляется (направляется вместе с товаром или по почте) продавцом покупателю (заказчику) после приема товара или услуги. Счет-фактура имеет строго определенный формат, утверждённый постановлением Правительства РФ от 26.12.2011№ 1137.

Для чего нужен и можно ли обойтись без него

Счет на оплату считается необязательным документом, а потому без него можно обойтись. Он нужен исключительно для предоставления реквизитов контрагенту и побуждению его к более оперативной оплате.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично. Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Бланки счетов на оплату 2021 года

Предлагаем вам бесплатно скачать пустые бланки счетов на оплату, действительные в 2021 году.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны.

При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Почему в КУБе удобнее выставлять счета. Видео.

Образцы заполнения счетов

Чтобы правильно внести в бланк реквизиты своей организации (или ИП) и плательщика, бесплатно скачайте шаблоны заполнения счета на оплату услуг и товаров.

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.

Ошибки заполнения

У документа нет жесткой унифицированной формы, а потому при заполнении можно допустить те же ошибки, что и при составлении других внешних документов:

- неверно заполнить или пропустить обязательные реквизиты;

- не заверить документ у бухгалтера или руководителя;

- выставить ошибочную сумму.

Какие реквизиты указывают

При заполнении счета следует обязательно прописать следующие реквизиты:

- наименование документа;

- его номер;

- дату составления;

- название и реквизиты поставщика;

- данные покупателя;

- сведения о товаре или услуге: название, количество, цена;

- сумму к оплате и НДС (если есть);

- ФИО и подписи руководителя и бухгалтера с указанием должностей.

В каких случаях счет признают первичным документом

Официально счет на оплату не является первичным документом. Однако, при работе по договору контрагенты часто не перечисляют оплату без получения счета. Только получив счет на оплату, руководство компании дает указания о выплате, а бухгалтерия переводит средства. Выходит, что по факту счет выступает первичным документом, без которого расчеты с поставщиками не ведутся.

Нужна ли на счете печать

Печать не входит в перечень обязательных реквизитов счета на оплату. Ставить ее или нет, решает каждое предприятие самостоятельно, исходя из особенностей своего документооборота.

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 "НДС по приобретённым нематериальным активам", 19-3 "НДС по приобретённым материально-производственным запасам" и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

Предприниматели и организации на УСН и ЕНВД освобождены от уплаты НДС. Но бывают случаи, когда контрагенты просят выставить счёт-фактуру с НДС, чтобы сохранить его, позже получить по нему вычет и сэкономить на налогах. Рассказываем, что делать в такой ситуации.

Компании и ИП на спецрежимах могут выставлять своим покупателям счета-фактуры, но им это не всегда выгодно.

Денис Морозов, налоговый консультант, партнёр юридической компании «Туров и партнеры»:

«Весь НДС надо будет заплатить в бюджет и подать по нему декларацию. А вот получить налоговый вычет не получится. Ещё НДС не считается доходом, то есть при определении налоговой базы он не учитывается».

Когда выгодно выставлять счёт-фактуру с НДС

Например, вы работаете на УСН «Доходы минус расходы» и платите 15% налога. Вы закупили товар по цене 100 рублей за единицу и хотите продавать его по 125 рублей. Разница между продажной и закупочной ценой составит 25 рублей, с неё надо заплатить налог 15% — 3,75 рублей. Прибыль с продажи составит 21,25 рублей (125−100−3,75).

Ваш покупатель работает на основной системе налогообложения и просит выставить ему счёт-фактуру с НДС. У вас есть два варианта.

Вариант 1. Начислить НДС сверху продажной цены.

Если вы выставите счёт-фактуру на тот же товар и сверху начислите НДС 20%, то цена будет уже 150 рублей (125+(125*20%)).

С каждой единицы товара вам нужно будет заплатить НДС — 25 рублей (125*20%) и налог УСН — 3,75 рублей ((125−100)*15%).

Прибыль с продажи единицы товара будет 21,25 рублей (150−100−25−3,75).

Вариант 2. Заложить НДС в продажную цену.

Конечно покупателю не понравится увеличение цены на 20%, и он может потребовать отпустить ему товар по стандартной цене.

Тогда продажная стоимость составит прежние 125 рублей, НДС — 20,83 рублей (125/120*20), а налог УСН — 3,75 рублей ((125−100)*15%).

Ваша прибыль с продажи единицы товара будет всего 0,42 рубля (125−100−20,83−3,75).

Евгения Зальцзейлер, консультант по налоговому и бухгалтерскому учёту:

«Если покупатель очень для вас важен, а объём сделки с НДС составляет не более 10−15% товарооборота, то можно выставить счёт-фактуру с НДС. В других случаях выгоднее отказаться».

Как выставить счёт-фактуру с НДС

Если вы решили пойти навстречу клиенту и выставить счёт-фактуру на продажу товаров или услуг, его надо оформить по общим правилам:

- счёт-фактура заполняется по типовой форме;

- в документе обязательно должны быть указаны дата составления и номер счёта-фактуры, наименование, адрес и ИНН продавца и покупателя, стоимость товаров, работ, услуг — полный перечень определяет пункт 5 статьи 169 Налогового кодекса;

- счёт-фактуру можно заполнить от руки или в электронном виде;

- на документе должна быть подпись главного бухгалтера, руководителя компании или сотрудника компании, у которого есть доверенность или на которого составлен приказ;

- индивидуальным предпринимателям без бухгалтера подпись нужно поставить в строке «Индивидуальный предприниматель» и указать свои реквизиты;

- счёт-фактуру нужно выставить не позднее пяти календарных дней со дня отгрузки товара или предоставления услуг — п. 3 ст. 168 НК РФ.

Анастасия Милицкова, собственник бухгалтерской компании ООО «Правбух»:

«При продаже своих товаров и услуг без НДС поставщик составляет накладную или акт. При сделке с НДС нужно дополнительно к этим документам выставить счёт-фактуру. Фактически он служит только для учёта НДС. Именно данные этого счёта-фактуры ваш бухгалтер ежеквартально подаёт в налоговую. И абсолютно неважно, что сумма НДС указывается в других документах — счёт-фактура должен быть. Но есть одно исключение. При сделке с НДС можно вместо накладной или акта и счёта-фактуры выставить один документ — универсальный передаточный документ (УПД). Вот образец заполнения».

Когда ещё может понадобиться счёт-фактура с НДС

Счёт-фактура налоговому агенту по НДС. Например, вы арендуете помещение у города за 20 тысяч рублей. Эту сумму платите как арендную плату и ещё плюс 20% сверху — как НДС. Но для учёта НДС обязательно должен быть счёт-фактура, поэтому его нужно выставить и подшить себе в папку.

Такой счёт-фактура выставляется не от вашего имени, а от имени продавца. Поэтому в строках «Продавец», «Адрес» и «ИНН/КПП продавца» нужно указать данные вашего контрагента, а в блоке «Покупатель» — ваши реквизиты.

Счёт-фактура по агентскому договору. В этом случае множество нюансов: от чьего имени агент продаёт товары, является ли агент плательщиком НДС и так далее. Для составления таких счетов-фактур лучше обратиться к толковому бухгалтеру, который учтёт все подводные камни.

Когда подавать декларацию

Подать декларацию НДС надо не позднее 25 числа месяца, следующего за кварталом, в котором совершена сделка с НДС. Если вы выписали счёт-фактуру в августе 2019 года (3 квартал), то подать декларацию НДС надо не позднее 25 октября 2019 года. Декларация подаётся только в электронном виде. Если вы её не подали или сделали это позже, будьте готовы заплатить штраф не менее 1000 рублей.

Как уплатить НДС

Уплатить НДС можно как целиком, так и по частям. Платить нужно по итогам каждого налогового периода не позднее 25 числа, следующего за кварталом. За неуплату или просрочку вас оштрафуют на 20% от неуплаченной суммы или на 40%, если вы сделали это умышленно. За каждый календарный день просрочки налоговая начислит пени, которые вам тоже надо будет заплатить.

Анастасия Милицкова, собственник бухгалтерской компании ООО «Правбух»:

«НДС можно заплатить частями, но не менее ⅓ от всей суммы. Например, 900 рублей, указанные в декларации за 1 квартал, можно заплатить так: 300 рублей до 25 апреля, 300 рублей до 25 мая и 300 рублей до 25 июня. Если срок попадает на выходной день, можно заплатить в ближайший рабочий день. Реквизиты для оплаты есть на сайте налоговой».

Коротко

- Предприниматели на спецрежимах освобождены от уплаты НДС, но они могут выставлять счета-фактуры с НДС — законом это не запрещено.

- Счёт-фактуру с НДС выгодно выставлять, если вы не хотите потерять ценного клиента, а объём сделки с НДС — не более 10−15% товарооборота.

- Если вы решите выставить счёт-фактуру с НДС, надо заплатить налог в бюджет и подать по нему декларацию.

- Заплатить НДС можно как целиком, так и по частям.

- За просрочку в подаче декларации вам выпишут минимум 1000 рублей штрафа.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: