Счет фактура на аванс 1с без ндс

Опубликовано: 15.05.2024

Использован релиз 3.0.82

При получении предоплаты (аванса), частичной оплаты в счет предстоящей поставки товаров (работ, услуг) плательщик обязан исчислить НДС и в течение 5 календарных дней со дня получения денежных средств выставить покупателю счет-фактуру (п. 3 ст. 168 НК РФ). О том, в каких случаях счета-фактуры на аванс не выставляются, нужно ли выставлять счет-фактуру на аванс, если предоплата и отгрузка товаров (работ, услуг) приходятся на один налоговый период и между этими датами прошло менее 5 дней, а также как выставлять счета-фактуры на аванс при непрерывных регулярных поставках (выполнении работ, оказании услуг) одному контрагенту, см. здесь.

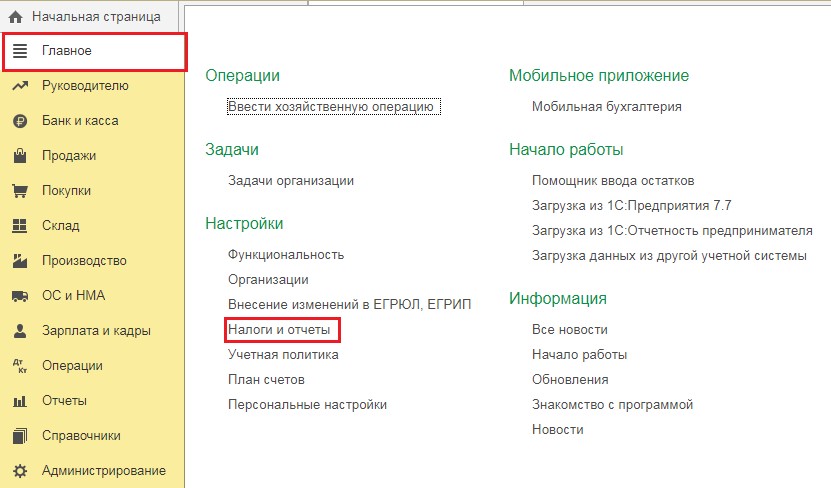

В программе "1С:Бухгалтерия 8" порядок регистрации счетов-фактур на аванс определяется следующим образом:

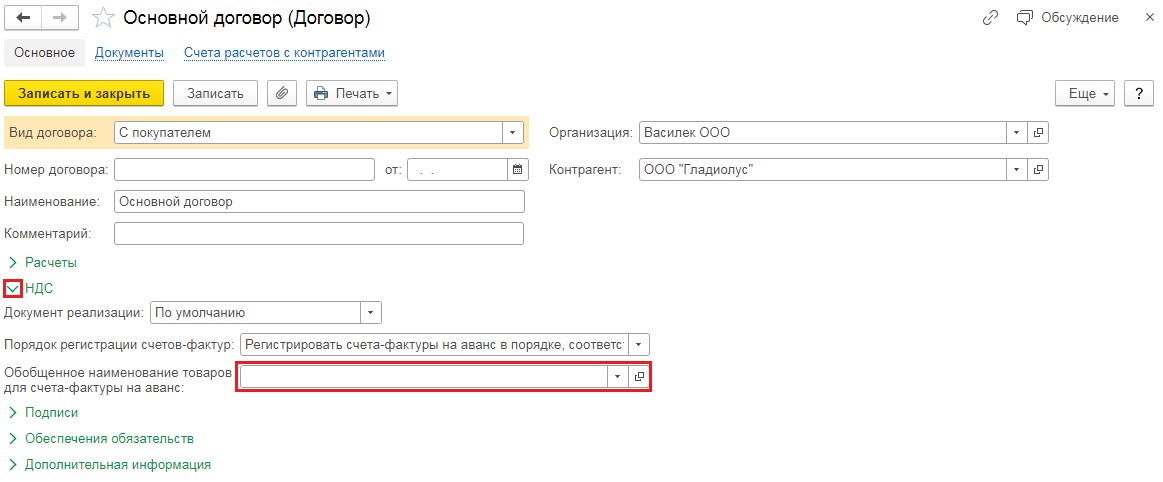

- в соответствии с учетной политикой организации – устанавливается в разделе Главное – Налоги и отчеты – НДС (рис. 1). Установленное значение будет автоматически указываться во всех договорах с покупателями (его можно изменить непосредственно в договоре с покупателем в справочнике "Договоры";

- индивидуальный порядок регистрации счетов-фактур на аванс с покупателем (отличающийся от порядка, установленного в учетной политике организации) устанавливается в договоре с покупателем в справочнике "Договоры". Для этого в карточке договора с покупателем раскройте блок "НДС" и в поле "Порядок регистрации счетов-фактур на аванс" выберите соответствующее значение (рис. 2).

-

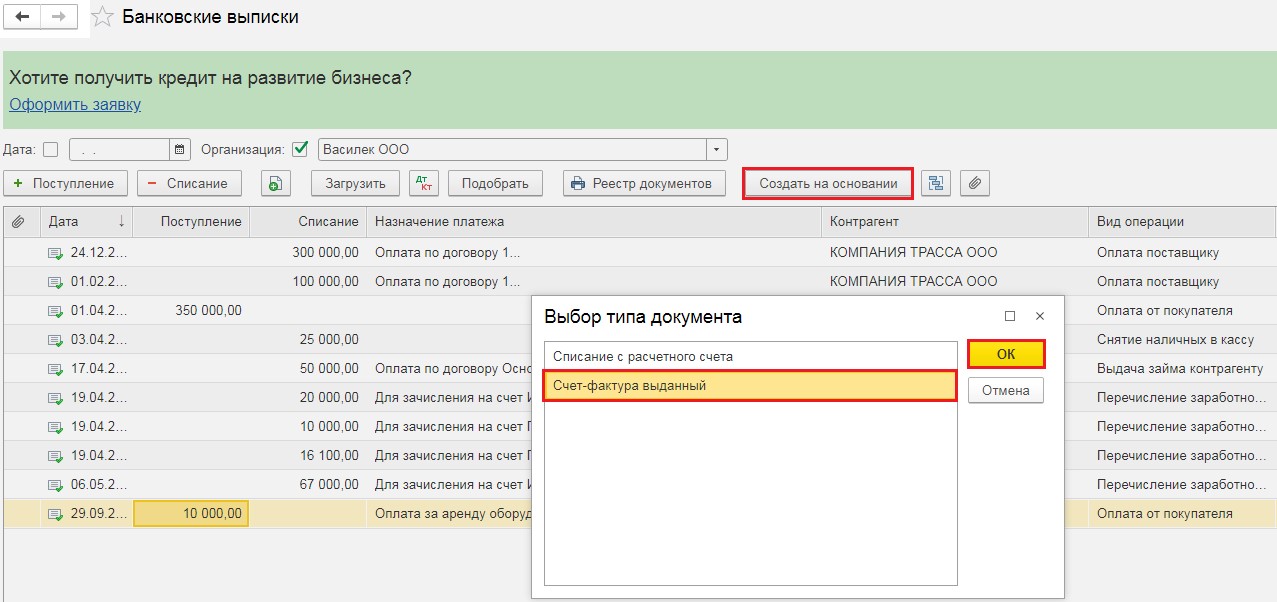

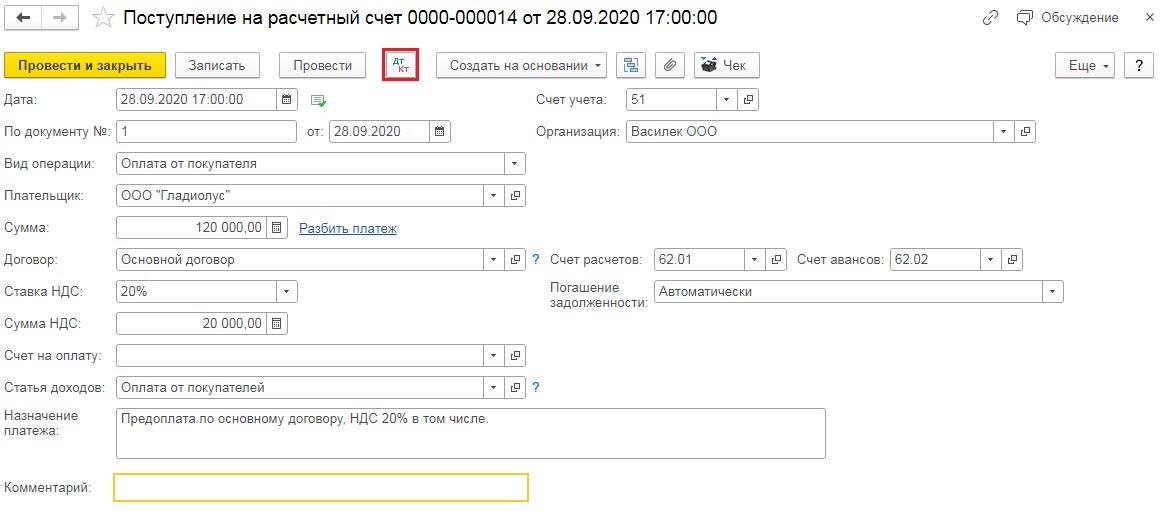

Для создания документа "Счет-фактура выданный" с видом документа "на аванс" на основании документа "Поступление на расчетный счет" или "Поступление наличных" (при условии, что по счету 62.02 "Расчеты по авансам полученным" или 76.06 "Расчеты с прочими покупателями и заказчиками" с контрагентом есть кредитовое сальдо на дату документа) выделите в списке документов документ, которым отражено поступление аванса от покупателя (или откройте его), и по кнопке "Создать на основании" выберите вид документа "Счет-фактура выданный". Документ будет создан автоматически. Номенклатура в документе заполняется следующим образом:

-

автоматически по номенклатуре, указанной в документе "Счет покупателю", если в документе "Поступление на расчетный счет" (или "Поступление наличных") в поле "Счет на оплату" выбран документ "Счет покупателю" (рис. 3);

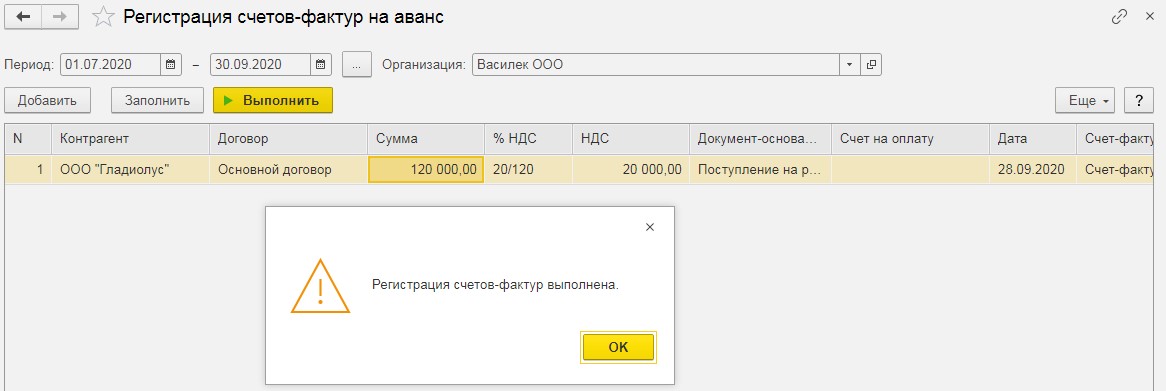

автоматически по обобщенной номенклатуре, указанной в договоре с контрагентом, если документ "Счет покупателю" не выбран в документе "Поступление на расчетный счет" ("Поступление наличных"), но при этом в договоре с контрагентом указана номенклатура в поле "Обобщенное наименование товаров для счета-фактуры на аванс" (рис. 4);

вручную выбирается из справочника "Номенклатура", если документ "Счет покупателю" не выбран в документе "Поступление на расчетный счет" ("Поступление наличных") и в договоре с контрагентом не указана номенклатура в поле "Обобщенное наименование товаров для счета-фактуры на аванс" (рис. 5).

Смотрите также

- Счет-фактура на аванс

- Получение аванса

- Расчеты по НДС при зачете полученных авансов по другому договору

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: "Учёт НДС с авансов, оплаченных поставщикам".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

Мы (ООО "НДС") подписали договор с ООО "Поставщик" на поставку нам товара на сумму 150 000 рублей (включая НДС).

По условиям договора мы должны перечислить аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- В 1 квартале мы согласно договора перевели аванс поставщику в размере 90 000 рублей.

- Во 2 квартале ООО "Поставщик" отгрузил нам товар на всю сумму, указанную в договоре (150 000 рублей).

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы зачтём НДС с уплаченного аванса (90 000) в 1 квартале, отразив его в книге покупок за 1 квартал.

Затем мы зачтём НДС со всей суммы (150 000) во 2 квартале, отразив его в книге покупок за 2 квартал.

Наконец, мы начислим (восстановим) зачтённый в 1 квартале НДС с аванса (90 000), отразив его в книге продаж за 2 квартал.

Итого к возмещению:

- За 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- За 2 квартал 150 000 * 18 / 118 - 13 728.81 = 9 152.54

1 квартал

Проводим выписку по банку

Заносим в программу банковскую выписку от 01.01.2016 на перечисление аванса в размере 90 000 рублей для ООО "Поставщик":

Списание с расчётного счёта будет таким:

Следует обратить внимание на следующие пункты:

- Вид операции "Оплата поставщику".

- Отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке.

- Выделенный НДС по расчётной ставке (18/118).

Заносим счёт-фактуру на аванс поставщику

Получив от ООО "Поставщик" экземпляр счёта-фактуры на перечисленный нами аванс заносим его в базу:

Создаём новый документ:

Созданный счёт-фактура на аванс будет таким:

Следует обратить внимание на следующие моменты:

- Номер и дата, указанные в счете-фактуре от поставщика (№10 от 03.01.2016).

- Вид счета-фактура: "На аванс".

- Документ-основание: банковская выписка, по которой мы перечислили аванс с нашего расчетного счета на счет поставщика.

- Установленная галка "Отразить вычет НДС в книге покупок".

- Код вида операции 02 "Авансы выданные".

Проводим созданный счет-фактуру (кнопка "Провести и закрыть").

- Отразили вычет НДС с перечисленного аванса в дебет 68.02 в корреспонденции с кредитом 76.ВА (НДС по авансам и предоплатам выданным).

Регистр "Журнал учета счетов-фактур" пропускаем, он нам не интересен (см. первый урок).

- Запись в регистр "НДС Покупки" обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО "Поставщик" 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма "без ндс" не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как "НДС в сумме".

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на "входящий" НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш "входящий" НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО "Поставщик" передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ "Поступление товаров" и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку "Зарегистрировать"

На этом месте появится ссылка на автоматически созданный счет-фактуру:

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в первой части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в "Помощник по учету НДС":

Выбираем период 2 квартал и нажимаем ссылку "Формирование записей книги продаж":

В открывшемся документе переходим на закладку "Восстановление по авансам" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж - иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ "Формирование записей книги продаж" через кнопку "Провести и закрыть":

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.

- Запись в регистр "НДС Продажи" обеспечивает попадание восстановленного НДС в книгу продаж.

Проверяем книгу продаж

Всё из того же помощника по учёту НДС откроем книгу продаж за 2 квартал:

А вот и авансовый счёт-фактура (ещё говорят счет-фактура по предоплате) из 1 квартала:

Обратите внимание, что код вида операций стал равен 21 (операции по восстановлению сумм налога).

Смотрим окончательный НДС к возмещению за 2 квартал

Вновь открываем "Анализ учета по НДС":

На этот раз сумма к возмещению НДС за 2 квартал соответствует нашим ожиданиям (за вычетом возмещенного НДС с аванса в 1 квартале):

Итого за 2 квартал мы можем возместить 9 152 рубля 55 копеек НДС.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

«Клерк» Рубрика 1С

Обратимся к основам законодательства. Согласно пункту 3 статьи 168 НК РФ, плательщик НДС при получении аванса от клиента в счёт предстоящих отгрузок или оказания услуг обязан выставить авансовую счёт-фактуру. Срок ему на это даётся пять дней с момента получения денежных средств.

При этом зачастую бухгалтеры не выписывают счёт-фактуру, если в течение этих пяти дней была произведена отгрузка, закрывшая предоплату. На это есть две точки зрения.

ФНС России в своих письмах №КЕ-4-3/3790 от 10.03.2011 г. и №КЕ-3-3/354@ от 15.02.2011 г. разъясняет, что зачёт предоплаты в пятидневный срок в одном налоговом периоде не является основанием для несоставления счёт-фактуры.

А Минфин России неоднократно высказывал иную точку зрения в письмах № 03-07-08/28182 от 12.04.2019 г. и № 03-07-09/1695 от 18.01.2017 г.

Получается, что данное решение ложится на плечи налогоплательщика, который либо готов, либо не готов отстаивать свою точку зрения перед налоговыми органами.

Обратимся к настройке программы 1С: Бухгалтерия предприятия 8 редакция 3.0 в части выставления счетов-фактур на аванс.

Для этого перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «НДС» и раскроем список вариантов регистрации счетов-фактур на аванс.

Рассмотрим каждый из них.

Как уже говорилось ранее, счета-фактуры должны выписываться в пятидневный срок с момента получения предоплаты, соответственно второй метод их регистрации полностью совпадает с действующим законодательством и точкой зрения Минфина РФ, но не с точкой зрения ФНС. Данный пункт следует выбирать лишь тем, кто готов оспаривать мнение ФНС.

Также данный пункт настройки не удобен для тех организаций, у которых за период большое количество операций, и из-за этого им сложно отслеживать на какие авансы уже выписана счёт-фактура, а на какие нет.

Исходя из этого, мы бы рекомендовали выбирать самый первый пункт выпадающего списка «Регистрировать счета-фактуры всегда при получении аванса». При таком выборе, программа будет производить регистрацию счетов-фактур на все предоплаты, кроме тех, которые зачлись в тот же день.

Идём дальше: третий и четвёртый пункты противоречат законодательству, но удобны для тех, кто оказывает услуги всегда в конце периода. Например, сдача в аренду помещений. В течение месяца, такие компании получают арендную плату за текущий месяц, а в последний день месяца готовят акты выполненных работ. То есть, им заранее известно, что авансы закроются до конца периода и НДС, не исчисленный с аванса на итоговую сумму налога не повлияет. Данные пункты настройки опять же рекомендованы лишь тем, кто готов отстаивать свою позицию.

И последний пункт — его выбирают лишь те организации, длительность производственного процесса которых составляет более 6 месяцев. Такая позиция изложена в пункте 13 статьи 167 НК РФ.

Перейдём непосредственно к регистрации счетов-фактур на аванс. Это осуществляется двумя способами: ручным и автоматическим.

Вручную ввести счёт-фактуру можно, встав на документ регистрации предоплаты, например, на «Поступление на расчётный счёт», и нажав на кнопку «Создать на основании» — «Счёт фактура выданный».

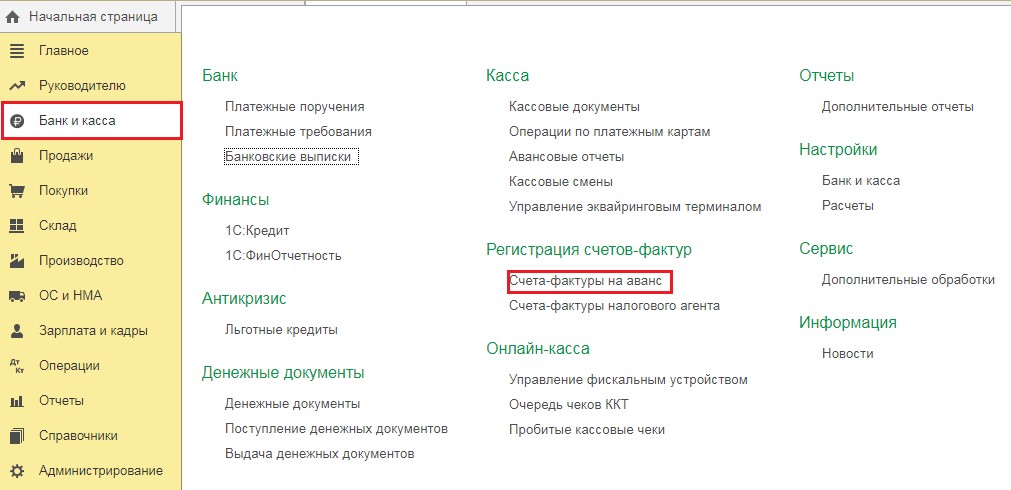

Но данный метод является крайне неудобным и занимает много времени. Намного привлекательнее второй способ. На вкладке «Банк и касса» есть пункт «Счета-фактуры на аванс».

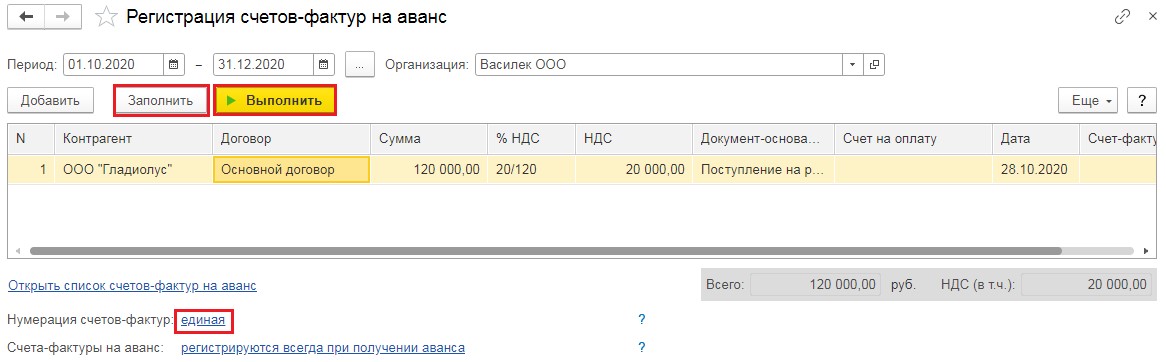

При выборе этого пункта открывается обработка, в шапке которой необходимо установить период, а затем последовательно нажать на кнопки «Заполнить» — и программа заполнит список предоплат выбранного периода и «Выполнить» — для регистрации всех счетов-фактур с указанных авансов.

При этом в программе есть два варианта присвоения номеров авансовым счетам-фактурам — это либо единая нумерация со счетами-фактурами на отгрузку, либо с указанием префикса А. То есть, при отгрузке счета-фактуры будут иметь номера 1, 2, 3, а на аванс — А1, А2, А3. Таким образом их будет легко отличить.

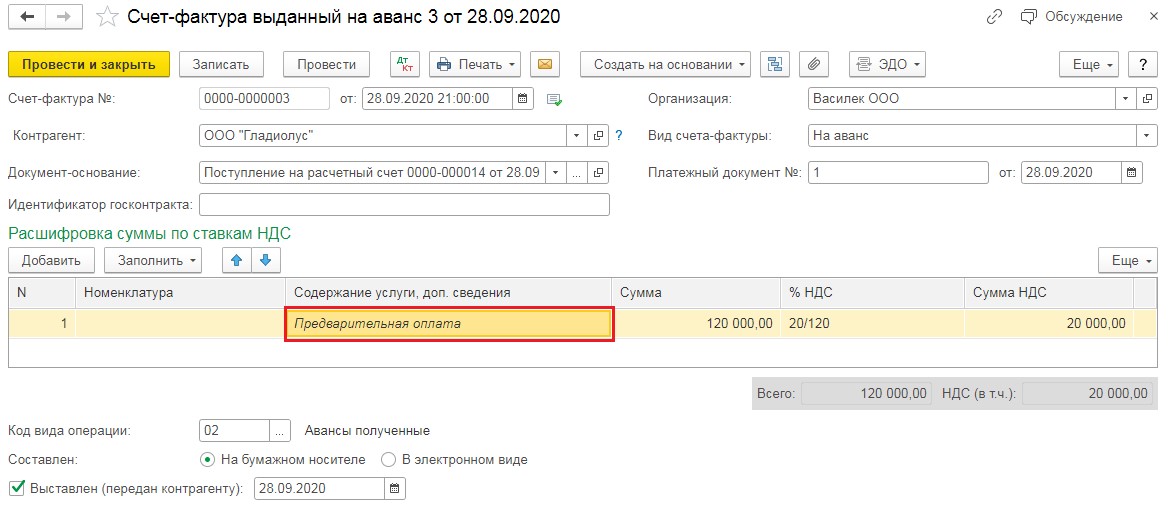

Важным моментом при регистрации авансовой счёт-фактуры является наименование услуги или товара, за который поступила предоплата. В программе автоматически указывается наименование — «Предварительная оплата», но зачастую в договоре с клиентом указывается иное обобщённое наименование, например, «Арендная плата». Изменить содержание операции можно как в самой счёт-фактуре на аванс:

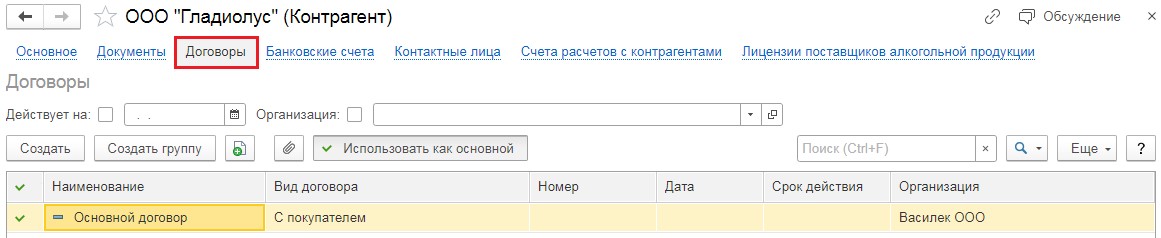

Так и в договоре с контрагентом. В разделе «Справочники» выберем пункт «Контрагенты», перейдём в необходимого нам и на вкладке «Договоры» «провалимся» в договор.

Развернём зелёный раздел «НДС» и в графе «Обобщённое наименование товаров для счёта-фактуры на аванс» введём необходимое нам.

Давайте разберём конкретный пример, когда мы получаем предварительную оплату от покупателя, выписываем на неё счёт-фактуру, а затем производим отгрузку, и посмотрим, как данные операции будут отражены в книгах покупок и продаж, а также декларации по НДС.

Предположим, что в 3 квартале мы получили аванс от заказчика, а в четвёртом произвели реализацию. Для отражения получения предоплаты перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки». В открывшемся окне нажмём на кнопку «Поступление» и введём реквизиты входящего платёжного поручения.

После проведения данного документа откроем проводки и проверим, действительно ли это предоплата. Счёт по кредиту при авансе должен быть 62.02, 62.22 или 62.32.

Затем перейдём в раздел «Банк и касса» — «Счета-фактуры на аванс» и произведём регистрацию счетов-фактур за 3 квартал.

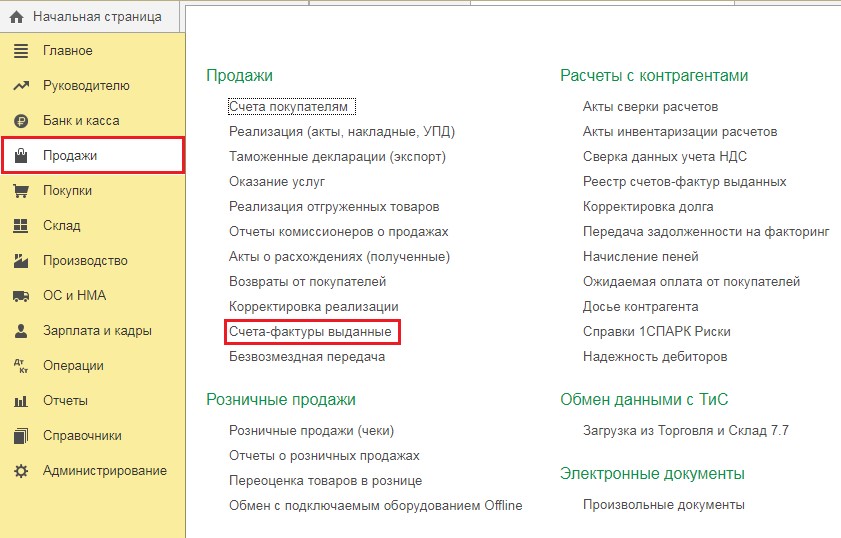

Зарегистрированные счета-фактуры мы можем увидеть в журнале «Счета-фактуры выданные» в разделе «Продажи»:

Результатом их проведения является получение проводки Дт 76.АВ Кт 68.02 и запись в книге продаж.

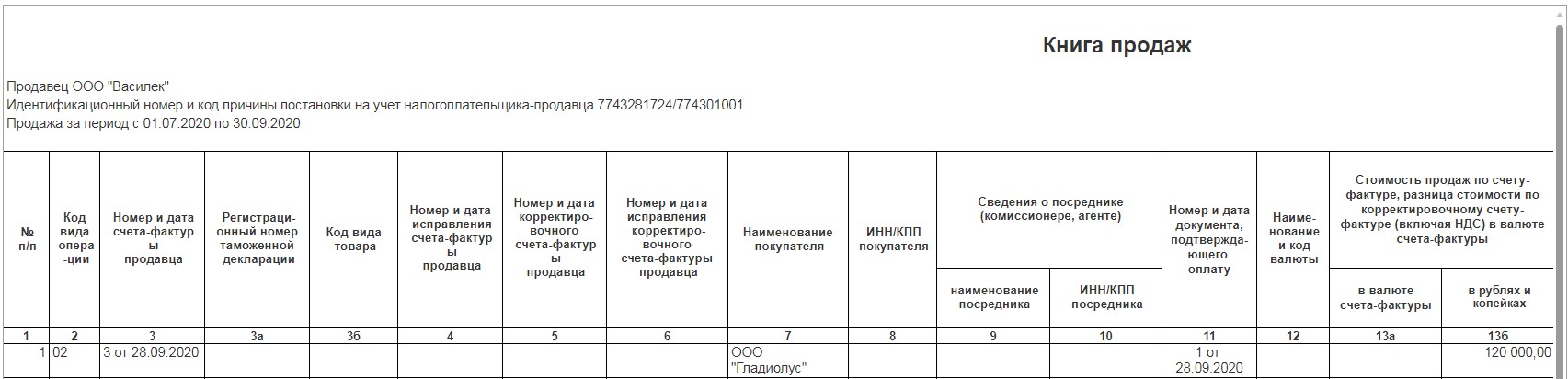

Перейдём в раздел «Отчёты» и выберем пункт «Книга продаж». В открывшемся окне введём период и нажмём на кнопку «Сформировать».

В данном отчёте мы увидим строку, сформированную выписанной ранее счёт-фактурой на предварительную оплату. Код вида операции — 02, в графе номер и дата документа, подтверждающего оплату, будут указаны входящие реквизиты платёжного поручения.

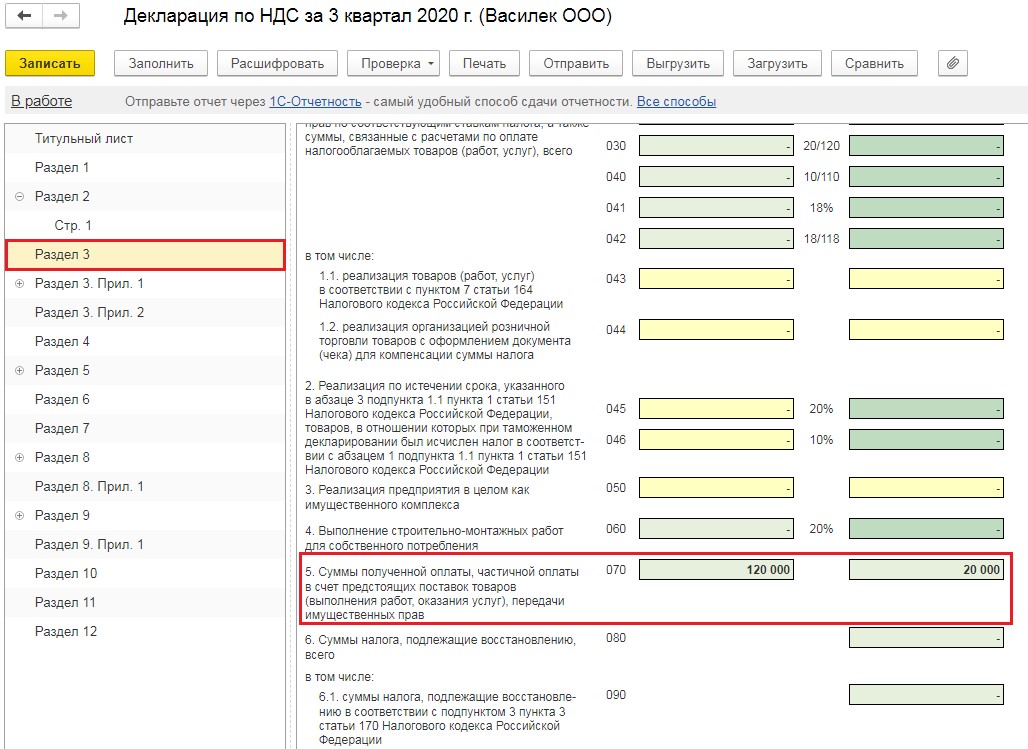

Сформируем декларацию по НДС, для этого перейдём в раздел «Отчёты» — «Регламентированные отчёты».

В открывшемся окне нажмём на кнопку «Создать» и из списка отчётов выберем нужную нам декларацию. Суммы предварительных оплат, полученных в счёт будущих отгрузок, будут отражены в строке 070 Раздела 3.

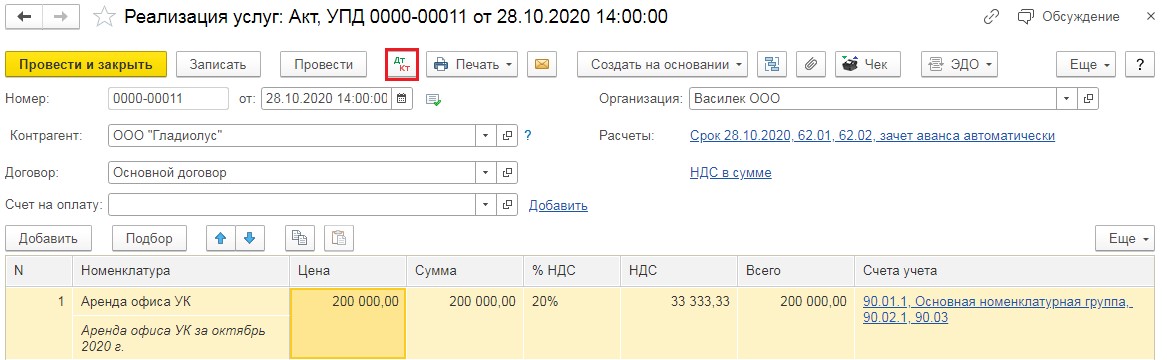

Переходим к 4 кварталу и отгрузке. Для оформления реализации следует перейти в раздел «Продажи» и выбрать пункт «Реализации (акты, накладные)». Затем нажать на кнопку «Реализация» и выбрать соответствующий ей пункт, в нашем примере это будет «Услуги (Акт)».

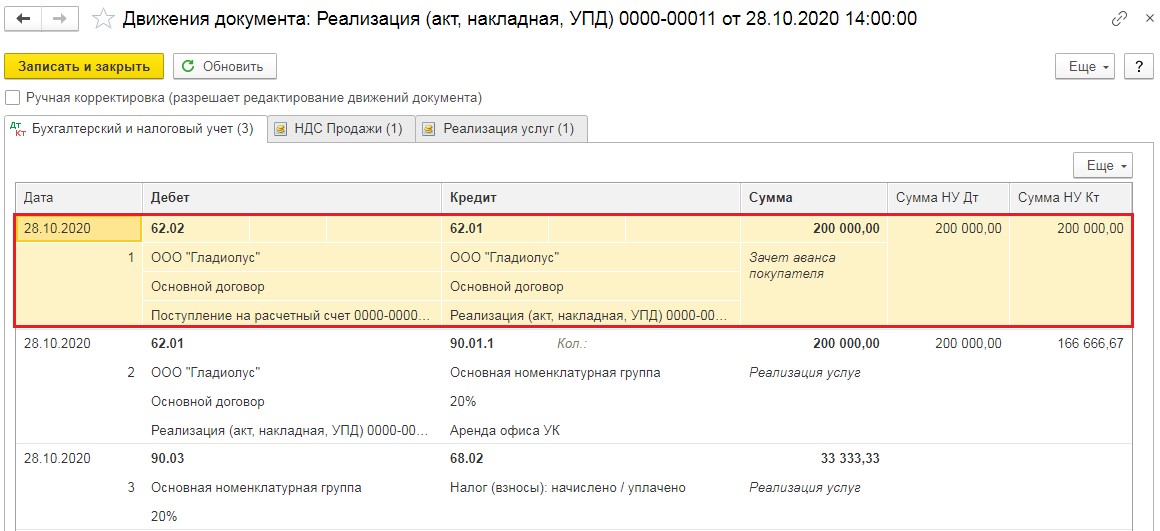

После заполнения и проведения документа обязательно нужно проанализировать проводки. Важной проводкой в нашем случае будет зачёт аванса, ведь если он не произойдёт, то программа не поймёт, что оплата в 100 000 рублей и отгрузка в 200 000 — это одна и та же сделка.

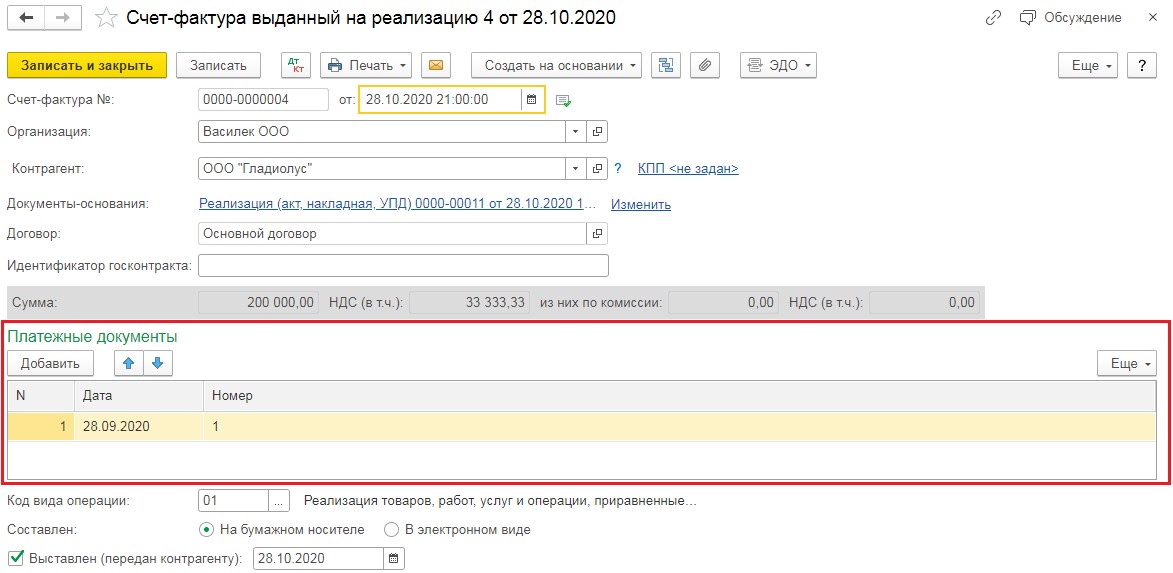

На основании данной продажи в подвале документа мы также выставляем счёт-фактуру на реализацию с кодом 01. Обратите внимание, что если вы регистрируете счёт-фактуру на продажу, по которой ранее были оплаты, то данные платежи заполняются в счёт-фактуре.

Счёт-фактура на реализацию, также, как и авансовая, попадает в книгу продаж.

Таким образом, получается, что мы увеличили НДС к уплате сначала в момент поступления денежных средств, а затем и в момент продажи.

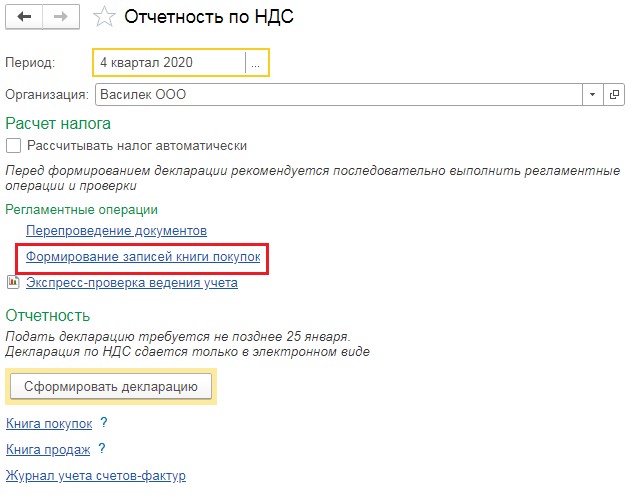

Соответственно, чтобы не заплатить дважды, сумму зачтённого аванса нам необходимо отразить в книге покупок. Для этого в разделе «Отчёты» пункте «Отчётность по НДС» необходимо заполнить документ «Формирование записей книги покупок».

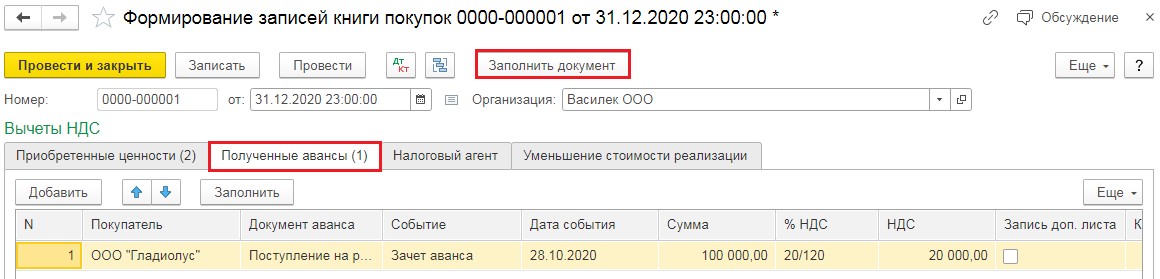

В данном документе следует нажать на кнопку «Заполнить документ», а затем проверить заполнение вкладки «Полученные авансы». Там должны быть суммы авансов, зачтённые в этом периоде.

Проведённый документ создаст проводку Дт 68.02 Кт 76.АВ, таким образом счёт 76.АВ будет закрыт, что означает, что он не будет иметь сальдо на конец периода.

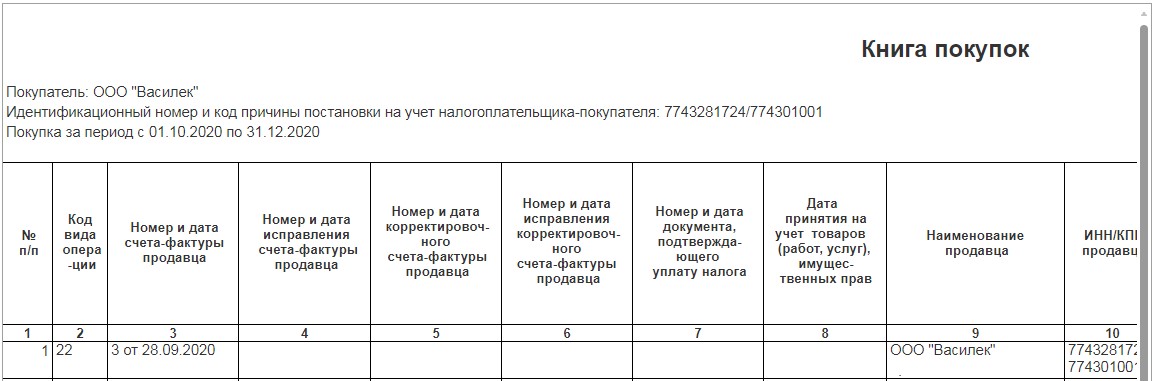

Сформируем «Книгу покупок» в разделе «Отчёты».

Обратите внимание, что при получении вычета за ранее выставленную авансовую счёт-фактуру, в книге покупок в графе «Наименование продавца» отражается наименование нашей организации, а не организации, сделавшей предоплату. Код вида операции указывается 22.

Посмотрим декларацию по НДС за 4 квартал.

Сумма НДС с аванса, которая ранее была заявлена в книге продаж, теперь отражена в книге покупок и в декларации по строке 170 Раздела 3.

И в заключении основные моменты:

1. Счета-фактуры на аванс лучше всего регистрировать всегда при получении аванса, если вы являетесь плательщиком НДС, а местом реализации является территория РФ.

2. За отсутствие счетов-фактур на аванс проверяющие могут оштрафовать вас по статье 120 Налогового кодекса РФ, как за грубое нарушение правил учёта. Штраф при этом составит от 10 000 до 40 000 рублей.

3. Если отсутствие счетов-фактур на аванс повлекло за собой несвоевременную уплату НДС, то помимо пени также возможен штраф по статье 122 Налогового кодекса РФ в размере от 20 до 40 процентов от суммы платежа.

4. Примером того, как происходит доначисление НДС вам будет Решение Арбитражного суда Московской области от 28 ноября 2018г. по делу №А41-77939/2016.

Давайте также сразу разберём, какие ошибки совершаются чаще других и к чему они приводят.

Ошибка 1. Те, кто считает, что выставление авансовых счетов-фактур целесообразно только по не зачтённым предварительным оплатам на конец периода, так как именно эти суммы влияют на сумму налога к уплате, выбирают в настройке «Налогов и отчётов» пункт «Не регистрировать счета-фактуры, не зачтённые до конца налогового периода». При этом, как говорилось в начале статьи, ФНС неоднократно разъясняла, что к выставлению подлежат счета-фактуры на все полученные авансы. И если у вас, предоплата и отгрузка были совершены в одном квартале, то счет-фактуру на аванс всё равно надо регистрировать.

Предположим, вы этого не сделали и это выяснилось при проверке. Конечно же, данная ошибка не повлекла несвоевременную уплату налога, но нарушение в документообороте всё же имеется. В таком случае вы получите штраф в размере от 10 до 40 тысяч рублей. На сумму в данном случае будет влиять количество периодов, в которые было обнаружено данное нарушение.

Ошибка 2. Мы неоднократно слышали мнения бухгалтеров «А зачем нам счета-фактуры на аванс? Наши покупатели их не требуют». В таком случае, они выбирают вариант настройки «Не регистрировать счета-фактуры на аванс».

К чему это приводит? Возвращаясь к вышеописанному примеру, когда мы в 3 квартале получили предоплату в размере 100000 рублей, мы не выписали авансовую фактуру и не начислили НДС к уплате в размере 20000 рублей. И в декларацию на уплату данная сумма попадёт лишь в 4 квартале.

Итого мы имеем пени за период с 25 октября текущего года по 25 января следующего года в размере 4000 рублей и штраф в размере 10000 рублей, если данное нарушение совершено вами впервые. Или пени в размере 8000 рублей и штраф 40000 рублей при нахождении нескольких фактов подобных ошибок.

Ошибка 3. В настройке вы выбрали пункт «Не регистрировать счета-фактуры, зачтённые в течение 5-ти календарных дней», при этом не проследили за одной или несколькими сделками, которые не вписались в указанный период. В таком случае, ошибки будут однократными, но в любом случае на вас будут наложены штрафные санкции.

Налог на добавленную стоимость (НДС) - косвенный налог, исчисления которого производятся продавцом при реализации товаров(услуг или работ) покупателю.

Плательщиками НДС являются : организации ( также некоммерческие) и предприниматели.

Налогоплательщиков можно разделить на две группы:

“Внутреннего” НДС - уплачивают налог при реализации товара (работ или услуг) на территории РФ.

“Ввозного” НДС - уплачивается налог при ввозе товара на территорию РФ.

Объектами налогообложения являются:

операции по реализации товаров (услуг, работ) на территории РФ (безвозмездная передача, ввоз товаров на территорию РФ(импорт));

выполнения строительно - монтажных работ для собственного потребления;

передача товаров (услуг, работ) на собственные нужды ( расходы, которые не принимаются к вычету при исчислении налога на прибыль организации).

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза

Для вычета необходимо иметь счет - фактуру и первичные документы, которые подтверждают принятые товары (услуги) к учету.

Настройки учетной политики

Для правильного расчета НДС нужно сначала настроить учетную политику организации. Для этого воспользуемся ссылкой “Учетная политика” (“Главное” – “Настройки” – “Налоги и отчеты” – “вкладка НДС”)

Установленный флажок “ведется раздельный учет входящего НДС” - распределение осуществляется через регистры накопления НДС по косвенным расходам.

Флажок “Раздельный учет НДС по способам учета” - учет НДС осуществляется на дополнительном субконто “Способ учета НДС” 19 счет (“НДС по приобретенным ценностям”).

Регистры накопления НДС

Регистр - это объект, который оптимизирует получение данных.

Для .учета НДС используются регистры накопления. Данные регистры предназначены для накопления числовых показателей.

Остатки - предназначены для получения информации “на момент времени”.

Обороты - предназначены для вывода информации “за период”.

Каждый регистр имеет свое предназначение:

“НДС предъявленный” - для хранения информации о суммах НДС., который предъявлен поставщиками приобретенных ценностях.

“НДС покупки” - хранит информацию о записях книги покупок. С помощью данного реквизита формируется отчет “Книга покупок”.

“НДС продажи” - хранит информацию о записях книги продаж. Формируется отчет “Книга продаж”.

Отражение НДС в документах

После настройки учетной политики переходим к созданию документов поступления товаров.

Для этого воспользуемся документом “Поступление (акты, накладные) (“Покупки” - “Поступление (акты, накладные)”.

В форме выбора документа используя кнопку “Поступления” из выпадающего списка выбираем тип операции “Товары (накладные)”

Заполняем данные документа

Налог на добавленную стоимость при других способах учета закрывается так:

При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

После проведения документа регистрируем счет - фактуру

Нажимаем на появившуюся ссылку

Автоматически переходим в документ “Счет фактура полученный”.

Проставленный флажок “ Отразить вычет НДС в книге покупок датой получения” отвечает за появление счет фактуры в “Книге покупок”.

Проводки счет - фактуры

По 19.03 остаток 0 (ноль).

По 68.02 - дебетовый остаток (государство должно нам на данный момент).

Переходим к формированию книги покупок (“Отчеты” - “НДС” - “Книга покупок”)

Рассмотрим исходящий НДС. ДЛя данной операции воспользуемся документом “Реализация (акты , накладные)”

Списали себестоимость в кредит 41 и тут же отразили ее по дебету 90.02 (себестоимость продаж).

Отразили выручку в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Показана задолженность по уплате НДС перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

Сформируем документ ”Счет - фактура выданный” нажав при этом на кнопку “Выписать счет - фактуру”

Сформировалась счет - фактура.

После данных операций переходим для формирования “Книги продаж” (“Отчеты”- -”НДС” - “Книга продаж”)

Анализ учета по НДС

Заходим в пункт меню “Отчеты” - “Анализ учета” - “Анализ учета по НДС”

В открывшейся форме выбираем период за который надо сформировать данный анализ, затем выбираем “Организацию” и нажимаем на кнопку “Сформировать”

В каждом разделе по начислению или вычету налога на добавленную стоимость имеется два показателя:

сумма исчисленного НДС (желтый фон) — сумма НДС, которая уже фактически включена в Книгу покупок или продаж

сумма не исчисленного НДС (серый фон) — НДС, который мог быть отражен в Книге покупок или продаж, но не был в них включен.

Нажав дважды на блок откроется начисление НДС, в котором будет указан документ и суммы с НДС и без него.

Начисление НДС по реализации:

Вычет НДс по поступлении:

Помощник учета по НДС

С помощью данной функции можно выполнить регламентные операции по НДС, которые контролируют правильность и последовательность.

Чтобы открыть “Отчетность по НДС” воспользуемся пунктом меню “Операции”.

Проставив флажок “Рассчитать автоматически” программа выполнить все действия сама.

После данной операции можно сформировать отчетность “декларация по НДС” , “Книгу покупок” и “Книгу продаж”.

Декларация по НДС

Налоговая декларация представляется плательщиком в налоговые органы по месту учета. Составлять и сдавать данный отчет по обособленным подразделениям не нужно.

Данная декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Для того чтобы сформировать отчет воспользуемся пунктом меню “Отчеты” - “Регламентированные отчеты”.

Нажав на кнопку “Создать” в форме списка выбираем отчет “Декларация по НДС”

Заполняем форму и нажимаем кнопку “Создать”

Для заполнения отчета воспользуемся кнопкой “Заполнить”

Нажав на кнопку “Заполнить и сохранить”, декларация автоматически подтянет данные в нужные разделы.

В разделе 8 и 9 сформировались книги покупок и продаж.

Заполненный отчет можно сохранить и выгрузить.

Важно заметить, если в отчетный период не было операций, которые облагались или не облагались НДС, нужно представлять нулевую декларацию по НДС.

Отражение НДС при поступлении аванса от покупателей

Для отражения НДС по авансу сперва нужно сформировать документы.

Данный документ создадим в прошлом отчетном периоде.

Начнем с документа “Поступление на расчетный счет” (“Банк и касса” - “Банк”- “Банковские выписки”).

Создаем документ поступления

Заполняем реквизиты документа

В форме выбираем период за который мы сформировали поступление

После нажав на кнопку “Заполнить”

заполнится табличная часть

Прежде чем выполнять данную операцию, обратим внимание на ссылки, которые находятся внизу нашей формы

Пункт “Нумерация счетов - фактур” нажав на ссылку можно выбрать как будет осуществлятся нумерация счетов - фактур на аванс

Для удобства выбираем пункт “ Отдельная нумерация счетов-фактур на аванс с префиксом "А" “

После данной настройки нажимаем на кнопку “Выполнить”

Чтобы проверить сформалась ли счет фактура используем гиперссылку

Данная счет - фактура уже проведена и сформировала проводки и записи в регистре

Проводка, которая сформировалась отражает задолженность к уплате НДС перед государство по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам)

Запись в регистре “ НДС Продажи” показывает что данная счет - фактура попадает в книгу продаж

Проверил, попадает ли счет - фактура на аванс в книгу продаж.

Проверяем итоговый НДС к уплате за предыдущий квартал используя “Анализ учета по НДС”

Создаем документ отгрузки товара в текущем квартале. Воспользуемся документов “Реализация (акты , накладные)”

Дт 90.02.1 - Кт 41.01 - списание себестоимости товара. ( данная сумма будет равна 0)

Дт 60.02 - Кт 62.01 - зачет аванса

Дт 62.01 - Кт 90.01.1 - отражает выручку за товар и задолженность покупателя перед организацией.

Дт 90.03 - Кт 68.02 - начислен НДС с продажи

Регистрируем счет - фактуру

Проверяем НДС к уплате за текущий квартал “Анализ учета по НДС”

НДС, уплаченный с аванса в прошлом квартале, должен быть взят в зачет при уплате НДС в текущем квартале, когда была совершена полная отгрузка по договору, на что указывает запись в сером квадратике в отчете по анализу НДС

Таким образом после проведения регламентных операций “Операции по НДС” можно сформировать отчет “Анализ учета по НДС” , в котором видно что сумма по авансу за прошлый квартал попадает в вычеты

Отражение НДС при выплате авансов поставщикам

Для расчета НДС по авансам, которые мы выписали поставщикам, в прошлом квартале, необходимо сформировать документ “Списание с расчетного счета” (“Банк и касса” - “Банк”- “Банковские выписки”).

Используем кнопку “Списание”

Заполняем шапку документа:

“Вид операции” - “Оплата поставщику”.

“Получатель” - выбираем контрагента, которому перечисляем сумму аванса.

“Сумма” - указываем сумму аванса.

После того как провели документа “Списание с расчетного счета” создаем документ “Счет - фактура полученные” (“Покупки” - “Покупки” - “Счета - фактуры полученные”)

В форме списка документа нажимаем на кнопку “Создать” и выбираем “ Счет - фактура на аванс”

В новом документе заполняем реквизиты:

“Счет фактура №” - указывает номер документа, который передал поставщик

“Контрагент” - выбираем поставщика, которому перечислили аванс.

“Документ - основание” - банковский документ, по которому списали с нашего счета деньги поставщику.

“Вид счет - фактуры” - выбираем “На аванс”

Установленный флажок “ Отразить вычет НДС в книге покупок” - проставляем его.

“Код операции” - ставим 02 “Авансы выданные”.

После проведения документа переходим к просмотру проводок и отражения данных в регистре “НДС покупки”.

Дт 68.02 - Кт 76.ВА - отражает вычет НДС с первичного аванса.

Отображает, что данная запись попадает в книгу покупок.

Сформируем отчет “Анализ учета по НДС”

В “Книге покупок” также появилась счет - фактура на аванс

Теперь создаем документ поступления, который будет отражать в текущем квартале. Для этого воспользуемся пунктом меню “Покупки” и выберем документ “Поступление (акты,накладные”).

Нажав на кнопку “Поступление” выберем вид операции “Товары (накладная)”

Заполняем все поля и проводим документ

Переходим к просмотру проводок

Дт 60.01 - Кт 60.02 - зачет аванса, который перечислили в прошлом квартале.

Дт 41.01 - Кт 60.01 - поступление товара на склад и задолженность перед поставщиком.

Дт 19.03 - Кт 60.01 - входящий НДС, который принимаем к зачету.

Регистр “НДС предъявленный” - отображает запись поступления товара и суммы ндс, которая накапливает “входящий” НДС

Регистрируем счет фактуру

Как сделали все операции с документами переходим к формированию “Анализ учета по НДС”

По данному отчету видно, что сумма аванса, который принимали в прошлом квартале сейчас подсвечивается “НДС не исчислен”.

Для решения переходим в “Отчетность по НДС” и проводим все регламентные задания.

Сформируем снова отчет “Анализ учета по НДС” и видим что зачет аванса прошел успешно.

На случай получения аванса в счет еще не совершенной отгрузки товара или еще не оказанных услуг организацией – плательщиком НДС, необходимо регистрировать счет-фактуру на аванс. Рассмотрим это наглядно на примере в программе в 1С 8.3 Бухгалтерия 3.0.

Как сделать счет-фактуру на аванс в 1С 8.3

В информационной базе 1С 8.3 Бухгалтерия существует два способа регистрации счета-фактуры на аванс.

Способ 1 – регистрация авансового счета-фактуры на основании

Рассмотрим первый способ как выставить счет-фактуру на аванс в 1С 8.3. Во время оформления организацией поступления на расчетный счет используется механизм “на основании” к документу поступления денежных средств и регистрируется авансовый счет-фактура.

Создадим документ. Перейдем в раздел Банк и касса – Банковские выписки – Поступление:

Заполняем реквизиты документа поступления:

- Вид операции – в этом случае будет установлено Оплата от покупателя;

- Плательщик – организация-контрагент;

- Вх.номер – входящий номер документа контрагента;

- Вх.дата – дата документа контрагента.

Нажатием кнопки Добавить формируем записи поступления денежных средств:

Допустим, в счет аванса по договору с контрагентом по будущей отгрузке товара получено 100 000 руб. После проведения документа получаем проводки:

Теперь на основании сформированного документа поступления денег от контрагента, создадим документ Счет-фактура выданный:

Вид счета-фактуры автоматически установился На аванс. Остается только установить номенклатуру согласно договору:

Проведя документ, получаем движение по бухгалтерскому/налоговому учету и, кроме того, по регистрам 1С 8.3 Журнал учета счетов-фактур и НДС Продажи:

Подробнее о способах автоматического формирования счетов-фактур на аванс, предусмотренных в 1С 8.2 (8.3) смотрите в следующем видео:

Способ 2 – использование автоматической обработки

Рассмотрим оформление авансовых счетов-фактур на небольшом примере:

Предположим, на расчетный счет организации в один из налоговых периодов поступил авансовый платеж на сумму 50 000 руб. Необходимо выписать авансовую счет-фактуру и начислить НДС в 1С 8.3 Бухгалтерия 3.0.

Если используется второй способ регистрации счета-фактуры на аванс, тогда необходимо произвести следующие действия:

- Настроить в базе 1С 8.3 соответствующую задаче учетную политику;

- Выписать счет покупателю;

- На основании документа Счет покупателю осуществить создание документа Поступление на расчетный счет;

- Выполнить регистрацию счетов-фактур на аванс в 1С 8.3.

Итак, начнем с настройки учетной политики в 1С 8.3: Главное – Учетная политика:

На закладке НДС можем выбрать соответствующий учетной политике порядок регистрации счетов-фактур на аванс: будут они зарегистрированы сразу или по истечении срока, или не будут зарегистрированы вовсе:

Какие параметры учетной политики в 1С 8.2 (8.3) необходимо поставить изначально для того, чтобы не было ошибок при формировании счета-фактуры на аванс смотрите в следующем видео:

Следующим шагом будет выписка документа Счет покупателю. Выбираем контрагента, договор с покупателем и перечисляем номенклатуру.

Гиперссылка НДС в сумме указывает на отображение суммы документа с НДС. Нажав на гиперссылку, имеется возможность указать тип НДС сверху:

Теперь когда на расчетный счет поступают денежные средства от покупателя, должны указать ранее выписанный Счет покупателю:

Сделаем уточнение по возможностям программы 1С 8.3. В договоре контрагента есть реквизит Обобщенное наименование товаров для счета-фактуры на аванс. Когда товаров по договору много, то можно использовать обобщенное наименование. Тогда в этом случае в документе поступления на расчетный счет не следует указывать счет покупателю:

Тогда в авансовом счете-фактуре будет автоматически подставляться обобщенное наименование из договора:

Продолжим оформление и проведем документ поступления оплаты в 1С 8.3. Получаем проводки:

На следующем этапе должны запустить обработку: Банк и касса – Счета-фактуры на аванс:

В открывшейся форме по кнопке Заполнить:

Табличная часть обработки пополниться записями из ранее оформленных поступлений на расчетный счет. Кроме этого, в 1С 8.3 имеется возможность произвести настройки нумерации счетов-фактур на аванс – будет ли единая нумерация или у авансовых счетов-фактур будет устанавливаться префикс “А”. Кнопка Выполнить осуществляет формирование, а также проведение счетов-фактур на аванс:

Из этой же обработки:

имеется возможность открыть список сформированных счетов-фактур на аванс:

Теперь можем наблюдать результат работы обработки в 1С 8.3. Откроем счет-фактуру на просмотр. Как видно, вид счета-фактуры установился На аванс, а также заполнены остальные реквизиты документа на основании ранее оформленных документов:

Результатом проведения счета-фактуры на аванс будет движение в дебет сч.76.АВ:

Также его движение по регистру Журнала учета счетов-фактур:

движение по регистру НДС продажи:

При формировании книги продаж в 1С 8.3 видим отражение результата произведенных действий:

Как оформить возврат авансового платежа покупателю в 1С 8.3

Но может возникнуть ситуация, когда покупатель отказывается от договора и ему требуется вернуть перечисленные деньги авансового платежа, а также убрать запись в Книге продаж.

Первое что делаем в 1С 8.3 – это оформляем документ Списание с расчетного счета в разделе Банк и касса – Банковские выписки – Списание:

В проводке субконто счета 62.02 автоматически подставляется предыдущий документ поступления денежных средств:

Для наглядности сформируем отчет по счету 62.02:

Далее, так как уже сформировались записи Книги продаж, необходимо чтобы эти записи по несостоявшемуся НДС в Книгу продаж не попадали. Для этого необходимо переформировать Книгу продаж, нажав на кнопку Сформировать.

Как видно, записи о поступившем 30.06.2016г. авансе в Книге продаж нет:

На сайте ПРОФБУХ8.ру Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C Бухгалтерия 8.3 (8.2).

Как избежать ошибки, которые допускает бухгалтер при оформлении счета-фактуры на аванс смотрите в следующем видео уроке:

Читайте также: