Ремонт компьютеров с ндс

Опубликовано: 29.04.2024

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

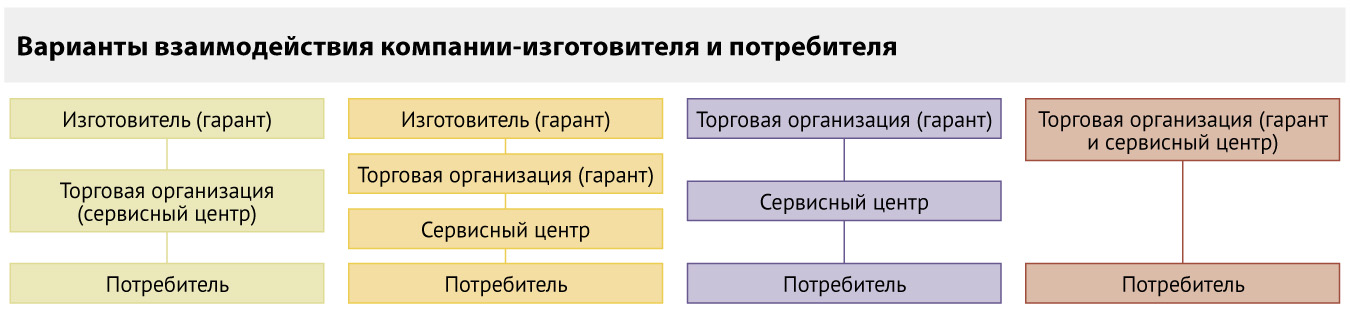

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием "Без налога (НДС)" 19 .

Пример

Компания "Ноутбук" ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, "Ноутбук" осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта "Ноутбук" получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта "Ноутбук" приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании "Ноутбук" операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Модернизация ПК, наряду с его реконструкцией и ремонтом, проводится в целях восстановления эксплуатационных свойств объекта. Учет затрат в том или ином случае имеет существенные различия, в связи с чем перед бухгалтером стоит задача определить, какие именно восстановительные процедуры имели место. Современные компьютеры, как по стоимости, так и по срокам эксплуатации, подпадают под определение основных средств. Кроме того, составные части компьютера не могут быть использованы по отдельности: компьютер представляет собой единый инвентарный объект. С учетом способа модернизации формируются проводки, отражающие понесенные затраты и увеличение стоимости ПК.

Вопрос: Организация приобрела компьютер стоимостью 50 тыс. руб. и единовременно учла его стоимость в расходах для целей налогообложения прибыли. Затем была произведена модернизация компьютера в рамках одного отчетного периода по налогу на прибыль, стоимость которого после модернизации стала 150 тыс. руб. Организация учла в расходах по налогу на прибыль затраты на модернизацию компьютера единовременно на дату введения в эксплуатацию модернизированного компьютера как материальные расходы. Правомерно ли организация учла расходы на модернизацию компьютера единовременно как материальные расходы для целей налога на прибыль?

Посмотреть ответ

Модернизация, реконструкция и ремонт

Вопрос, к какому виду восстановления отнести затраты, весьма важен. Если окажется, что компьютер подвергся ремонту, то его технические и экономические показатели в процессе эксплуатации не изменились. При этом не играет роли, текущий, средний или капитальный ремонт был проведен. Затраты на ремонт ПК не увеличивают его первоначальной стоимости, поскольку они призваны лишь устранять последствия износа частей ПК.

Вопрос: Как отразить модернизацию компьютера в бухгалтерском учете, если он учитывается как один инвентарный объект основных средств (ОС) со всеми приспособлениями (устройствами)? Стоимость компьютера в бухгалтерском и налоговом учете полностью самортизирована.

Компьютер, используемый в основной деятельности (оказании услуг), числится в составе ОС по первоначальной стоимости 102 000 руб. Организация применяет линейный способ (метод) начисления амортизации.

Монитор, который был приобретен за 19 500 (без НДС), находился в рабочем состоянии. В процессе модернизации организация заменила его на новый с лучшими потребительскими характеристиками. Стоимость приобретения составила 39 600 руб., в том числе НДС 6 600 руб. Прежний монитор передан на склад в качестве запасного. Стоимость аналогичных мониторов составляет 10 000 руб. (без НДС).

Посмотреть ответ

Затраты на реконструкцию и модернизацию могут увеличивать стоимость ПК, если в результате проведенных работ его эксплуатационные характеристики существенно улучшились (см. ст. 257 НК РФ, ПБУ6/01 п. 27).

На заметку! Реконструкция ПК, если она имела место, привела бы к изменению его назначения, т.е. компьютер должен переоборудоваться так, чтобы приобрести иные функции, по сравнению с первоначальными (Пост. ФАС МО от 03- 02-09 №КА-А40/96-09). Такое случается относительно редко, поскольку требует значительных, зачастую экономически неоправданных, затрат времени и средств.

Процедура модернизации означает, что первоначальные основные функции ПК сохраняются, кроме того:

- появляются новые функционалы и возможности для пользователей;

- улучшаются технические характеристики, например, быстродействие, объем памяти и др.

Результат модернизации – обновление, приведение компьютера в соответствие с современными требованиями к ПО и техническим средствам его использования.

Вопрос: Как отразить в учете затраты на ремонт компьютера с привлечением специализированной компании, если запасная часть для ремонта предоставлена организацией, а первоначальная стоимость компьютера составляет: а) более 40 000 руб. и он учитывается в составе основных средств (ОС) организации; б) менее 40 000 руб. и он учитывается в составе запасов организации?

Стоимость новой комплектующей, переданной подрядчику со склада для осуществления ремонта, составила 6 000 руб. (НДС в сумме 1 000 руб. был принят к вычету при приобретении), стоимость работ по ремонту — 2 400 руб. (в том числе НДС 400 руб.). Организация определяет доходы и расходы в целях налогообложения прибыли методом начисления и не создает резерв на ремонт ОС.

Посмотреть ответ

Несмотря на очевидные выгоды отнесения затрат к ремонтам (возможность списания в отчетном периоде, без начисления амортизации в БУ и НУ), высока вероятность претензий со стороны ФНС с последующим пересчетом сумм налогов, подлежащих уплате в бюджет.

Затраты на модернизацию ПК должны быть подтверждены первичными документами: договором со сторонней организацией, сметой, актом выполненных работ и т.д. Материалы на модернизацию со склада отпускаются накладными, лимитно-заборными картами, требованиями на отпуск и пр.

Модернизация ПК чаще всего включает в себя такие работы, как:

- замена жесткого диска;

- наращивание оперативной памяти;

- замена процессора, оперативной памяти, материнской платы (зачастую в комплексе);

- замена видеокарты;

- замена монитора на более современный.

Соответствующие формулировки могут встречаться и в первичных документах.

Способы модернизации

Для учета модернизации используется счет 08 (пр. Минфина №91 от 13-10-03, ч. 3 п. 42). Модернизируют ПК хозяйственным и подрядным способами, в связи с чем проводки будут различаться. Пусть условно на одном из ПК в бухгалтерии фирмы проводится замена жесткого диска.

Модернизацию проводит сторонняя организация (подрядный способ):

- Дт 10.5 Кт 60 – приобретен у компьютерной фирмы жесткий диск, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости жесткого диска.

- Дт 08 Кт 10.5 – стоимость жесткого диска учтена в затратах на модернизацию.

- Дт 08 Кт 60 – учтена стоимость работ по замене жесткого диска компьютерной фирмой, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости работ.

- Дт 01 Кт 08 – увеличена первоначальная стоимость ПК на общую сумму расходов по модернизации (стоимость жесткого диска и работ по его переустановке).

Модернизация проводится собственными силами фирмы (хозяйственный способ)

Приобретение подлежащей замене детали, отражение стоимости НДС по ней и отражение стоимости детали в затратах делается так же, как и в предыдущем случае, с использованием счетов 10.5, 60 (или 76, в зависимости от учетной политики), 19, 08. Далее:

- Дт 08 Кт 70 — начислена заработная плата сотруднику, занятому модернизацией.

- Дт 08 Кт 69 (по субсчетам) – отражены начисления взносов с суммы заработной платы.

Увеличение первоначальной стоимости ПК Дт 01 Кт 08 производят на общую сумму приобретенного жесткого диска, начисленной заработной платы и отчислений с нее.

Амортизация компьютера и его модернизация

По результатам модернизации срок полезного использования компьютера может быть увеличен. Однако сделать это можно только в пределах 2 амортизационной группы, к которой относится ПК. СПИ по ней от 2 до 3 лет (ст. 258 НК РФ, п. 1). Увеличивать СПИ фирма не обязана, но имеет такое право.

На заметку! Ограничения по срокам использования касаются только налогового учета. В БУ такие ограничения не предусмотрены. Вместе с тем целесообразно в обоих случаях устанавливать одни и те же правила амортизации в целях упрощения учета.

Затраты на модернизацию включаются в расчет амортизационных отчислений. «Новая» амортизация начисляется с месяца, в котором модернизация была окончена.

Амортизация отражается проводкой Дт 26 (44) Кт 02.

Линейный метод

Пусть фирма имеет компьютер, который амортизируется по рассчитанной норме. После определенного срока эксплуатации ПК решено амортизировать, но не увеличивать СПИ. В этом случае:

- стоимость ПК увеличится на сумму модернизации;

- норма амортизации в процентах останется прежней;

- до момента модернизации уже будет накоплена определенная сумма амортизации;

- после модернизации расчет пойдет исходя из новой стоимости и установленной нормы;

- амортизация продолжает начисляться до истечения СПИ;

- разницу между общей суммой, начисленной за время СПИ суммы амортизации и стоимостью модернизированного ПК, списывают как остаток амортизации, стандартными проводками.

Нелинейный метод

Норма амортизации определяется по формуле из ст.259 НК РФ. Остаточную стоимость ПК умножают на норму амортизации. Остаточная стоимость, исчисляемая после модернизации, увеличится на сумму модернизации. С момента окончания модернизации новая остаточная стоимость берется за основу для расчетов. Если СПИ решено не увеличивать, то норма останется прежней.

Такой расчет будет действовать, пока остаточная стоимость не будет равна 20% первоначальной и не зафиксируется как база для расчетов. Затем сумма амортизационных отчислений за месяц исчисляется делением базовой величины на оставшийся СПИ.

Компьютер полностью самортизирован

В таких случаях уже списанная посредством амортизации первоначальная стоимость суммируется с расходами по модернизации. До установленного первоначально СПИ «добавляется» еще период в пределах амортизационной группы ПК (ст. 258-1 НК РФ). Исходя из общего, вновь рассчитанного срока полезного использования, рассчитывается норма амортизационных отчислений.

Главное

Модернизация персонального компьютера учитывается на счете 08 с последующим увеличением первоначальной стоимости объекта.

Амортизация модернизированного ПК начисляется с учетом затрат на модернизацию с месяца, в котором завершились работы. Модернизацию следует отличать от ремонта компьютера. В последнем случае его первоначальная стоимость не увеличивается.

Компьютер есть практически в каждом доме, и нередко пользователи сталкиваются с поломкой той или иной части своей компьютерной техники. Отличительной чертой компьютерной сферы является то, что её можно разделить на две составляющие: аппаратную и программную. Проблемы могут возникать и с той, и с другой, при этом большинство владельцев домашних компьютеров воспринимают их до сих пор как сложноустроенный агрегат, починка которого доступна под силу только профессионалу.

Профессия программиста, или просторечно компьютерщика, сегодня выбирается многими людьми, но даже более или менее опытный пользователь в состоянии решить очень многие проблемы, возникающие с компьютером. Почитав относительно немного информации и попробовав протестировать полученные знания на своём компьютере, некоторые люди начинают помогать знакомым в элементарном обслуживании компьютеров. Иногда это перерастает в маленький бизнес, который строит один человек, ещё реже это становится профессиональной деятельностью. И всё потому, что сегодня пользователю мало переустановить операционную систему, он требует решения и более сложных вопросов, а на это у неспециалистов не хватает знаний и опыта.

Важным моментом предпринимательства в сфере компьютерного обслуживания и ремонта является очень высокий уровень конкуренции. Уже давно поняв, что среднестатистический пользователь – абсолютный дилетант и не понимает принципов работы вычислительных машин, многие программисты и компьютерные специалисты заняли эту нишу, выполняя работы иногда даже у себя на дому. Или с выездом на дом к клиенту. Однако полный перечень услуг предлагает далеко не каждая компания, да и уровень профессионализма оставляет желать лучшего.

Свой тренинговый центр за 55 000 руб.

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

Но и рассчитывать на безграмотность конкурентов поначалу не стоит, лучше рынок изучить, оценить, какие услуги предлагаются и по каким ценам. Очень часто можно натолкнуться на то, что такие фирмы берут необоснованно большие деньги за свой труд, хотя исключения, конечно, и тут есть. Для того, чтобы работать максимально эффективно и наиболее быстро наработать клиентскую базу, лучше начинать сразу со всего, то есть предлагать абсолютно весь возможный спектр услуг, это и позволит выиграть у большого числа конкурентов.

Для начала деятельности нужно зарегистрироваться как субъект предпринимательской деятельности, лучше стать индивидуальным предпринимателем, чем оформлять юридическое лицо – меньше сложностей. Код деятельности полностью подпадает под (ОКПД 2) 95.11 Услуги по ремонту компьютеров и периферийного оборудования. Каких-то лицензий не требуется, сертификатов или разрешений тоже. Подобное начинание скорее относится к сфере малого бизнеса, которое ещё только получает своё развитие, хоть и существует относительно давно. Сложностей на этапе регистрации возникнуть не должно, и на неё лучше отложить 20 тысяч рублей.

Когда бюрократический вопрос решён, можно искать место будущей мастерской. Как было сказано выше, некоторые компании работают у себя дома, но тогда не будет доверия к компании как профессионалу, в сознании потребителей вряд ли смогут сосуществовать мысли о том, что компания является одновременно и хорошей, и при этом работает у кого-то на квартире. Офис нужен – это представительство компании. При этом не нужно арендовать огромные площади, достаточно 20-30 м 2 , хотя в случае большого количества клиентов придётся расширяться, но это будет нужно для дополнительных сотрудников, а не оборудования.

Некоторые предприниматели и вовсе работают по принципу вызовов на дом, это хорошая практика, но на месте у клиента не всегда удаётся решить проблему. Поэтому вызов мастера на дом может стать хорошей дополнительной услугой или улучшением сервиса, но никак не единственной деятельностью. В небольших городах стоимость аренды такого небольшого помещения вряд ли превысит 10 тысяч рублей, а вот в крупных обойдётся не меньше 20, особенно если располагаться в центре. Само местоположение не столь принципиально, главное не располагаться на окраине или в промышленных зонах, куда клиентам тяжело добираться. В жилых кварталах расположение тоже будет актуально (подойдёт для частных лиц), как и в деловых (здесь упор будет на обслуживание офисов). Но на обслуживании предприятий не всегда может получиться хорошо зарабатывать, потому что многие фирмы сегодня заключают договора с крупными компаниями, которые предлагают IT-аутсорсинг или хостинг, а в работу этих организаций компьютерная поддержка входит как часть услуг.

Если предприниматель сам разбирается в компьютерной сфере, то ему будет нужно два сотрудника, если же – то три. Трёх работников достаточно, чтобы на первых порах обеспечивать сервисом всех клиентов. Разделение обязанностей будет происходить следующим образом – два человека занимаются программным обеспечением, один – аппаратным (так называемым, «железом»). Лучше всего, если один специалист одинаково хорошо разбирается и с ПО, и с железом. Распределение обязанностей происходит следующим образом: один человек занимается выездной работой, а два других сидят в сервисном центре. Если на дом заказов нет, то все трое выполняют офисную работу. Из специалистов, которые занимаются программным обеспечением, один может быть настоящим профессионалом, второго можно взять менее опытного. Он будет следить за работой мастера и учиться сложным работам, занимаясь при этом лёгкими заказами. Список услуг сервисная компьютерного обслуживания может быть следующим:

Программное обеспечение. Сюда входят самые простые работы, которые под силу даже начинающему пользователю, но многие люди боятся самостоятельно производить настройку компьютера, доверяя это дело профессионалам. Это установка/переустановка операционной системы, установка антивирусов, настройка и установка какого угодного ПО. Более сложными работами являются удаление вирусов «вручную», восстановление повреждённой системы, настройка для работы в интернете, сброс пароля администратора, чистка и правка реестра. Сюда же можно отнести настройку локальной сети предприятия и разграничение прав доступа.

Смешанные работы. Необходимы в случае, когда нужно правильно установить и настроить аппаратную, и программную части. Например, в случае установки новых элементов компьютера, которые нужно не только вставить в предназначенные им слоты, но и установить на них драйверы. В эту категорию входят также почти все работы с периферийным оборудованием: установка принтеров, сканеров, копировальных аппаратов, настраиваемых звуковых и графических систем, проекторов и многого другого. Отдельной категорией можно назвать восстановление данных с повреждённых носителей. Для этого часто нужно наличие и специального оборудования, и специальных программ. Работы по восстановлению данных (чаще всего можно найти предложения восстановить flash-накопитель, хотя с остальными носителями тоже актуально работать, особенно с HDD) являются одними из дорогостоящих в данной сфере, и зачастую выполняются только профессионалами.

Ремонт аппаратной части. На должность специалиста по железу должен быть нанят только профессионал, который сможет заняться и восстановлением данных, и непосредственным ремонтом. К его обязанностям также относится замена комплектующих в нетбуках и ноутбуках, хотя это нельзя назвать ремонтом. Именно по этим вопросам обращаться будут чаще всего, потому что элементы настолько ПК проще и дешевле заменить, чем отремонтировать. Исключение – жёсткий диск, который важен хранящейся информацией, но человеку само устройство, как правило, не нужно, а нужны сами данные. Однако можно обеспечить себе дополнительный заработок, если скупать за бесценок или вовсе принимать безвозмездно поломанные компьютерные части. Специалист может восстановить их, чтобы в дальнейшем продать по низкой цене новому пользователю.

Все эти работы может выполнять и один универсальный мастер, который может выполнить всё от прокладки кабеля интернета до восстановления давно удалённых файлов с носителя. Однако работа нескольких человек поможет избежать долгих сроков выполнения заказа, что положительно скажется на репутации. При этом нужно помнить, что выездной специалист должен иметь с собой не только специальные программы, но и большой пакет всех драйверов, распространённое программное обеспечение (потому что интернет есть не у всех, чтобы что-то скачать) и универсальные утилиты.

Работать нужно уметь под разными операционными системами, потому что среди пользователей находятся и приверженцы MAC OS, и Windows, а на многих предприятиях сегодня устанавливают Linux ввиду его свободного распространения. Но вот устанавливать коммерческое ПО со своих носителей не рекомендуется (запрещено законом), да и с проприетарным нужно быть осторожней и узнавать положение их лицензий. Но и некоторые программы для работы нужно купить для собственного использования, и если драйверы всегда находятся в свободном доступе, то большое количество ПО требует покупки перед легальным использованием. Впрочем, почти для каждой платной программы есть бесплатный аналог, иногда не хуже или даже лучше. В этом вопросе предпринимателю помогут сотрудники, если он сам в этом не разбирается.

Офис не может быть пустым, туда нужно закупить мебель и оборудование, а также комплектующие и электротехнические инструменты. Иногда придётся даже использовать паяльник. Компьютеров должно быть минимум два, при этом купить лучше мощные машины; не игровые, а вычислительные. Это нужно в случае работы с большим объёмом данных или при сильной загрузке процесса операциями. Старенький Pentium на Windows Millennium не сможет в кратчайшие сроки, например, обработать носитель клиента, а задержки в сроках в таком бизнесе часто заставляют потребителя менять сервис. Мебель, полки и простое оборудование обойдётся от 50 тысяч рублей, ещё такую же сумму минимум нужно потратить на два компьютера. Что касается расходных материалов, то они нужны для ремонтных работ, и сюда входят относится всё от канифоли до термопасты. Вместе с инструментами это вряд ли потребует больше 10 тысяч рублей. Таким образом, итоговая сумма закупки оборудования составит 110 тысяч рублей.

Важным аспектом этого бизнеса является реклама. Можно провести рекламную кампанию и через СМИ (местное радио и телевидение), и ограничиться просто раздачей листовок на улице. Очень неплохо будет создать свой собственный сайт, чтобы люди могли натолкнуться на информацию в интернете, причём в этом случае это будут уже потенциальные клиенты, заинтересованные в услугах. Чтобы сэкономить, можно сделать сайт-визитку, его разработка обойдётся в 10-20 тысяч рублей, но можно дать задачу сотрудникам сделать его, они должны обладать достаточными для этого знаниями. В таком деле рекламу нужно будет поддерживать постоянно, потому что на рынке постоянно появляются новые игроки.

Значительно увеличить количество заказов можно, если наладить сотрудничество с магазинами компьютерной и периферийной техники, то есть стать сервисным центром. Крупные магазины вряд ли согласятся стать партнёрами, так как имеют свои ремонтные мастерские, но вот небольшие открывшиеся недавно торговые точки такими мощностями не располагают. Только если придётся работать с техникой по гарантии, то на большие суммы не стоит рассчитывать, но вот сам магазин может направлять своих клиентов к своему партнёру или просто рекламировать его. Такую возможность нужно всерьёз рассмотреть и оценить все условия, которые магазин может предложить.

Самое главное – как можно быстрей выйти на постоянный спрос на свои услуги, и его нужно стимулировать не только простой рекламой, но и предложениями, которых нет у конкурентов. Например, можно заниматься не только и исключительно компьютерами и ноутбуками, но и проводить диагностику и починку мобильных устройств и планшетов. Для этого работники должны будут получить дополнительные знания, но возможные затраты на их обучение достаточно быстро окупятся.

Сумма стартового капитала составляет:

Аренда офиса – 20 тысяч рублей.

Оборудование и программы для работы – от 120 тысяч рублей.

Рекламная кампания и создание сайта – 50 тысяч рублей.

Аутсорсинг бухгалтерии и коммунальные услуги – 10 тысяч рублей.

Заработная плата (из расчёта 10 тысяч на сотрудника, которые получают ещё и процент) – 30 тысяч рублей.

Итого: 230 тысяч рублей, ежемесячные платежи – 60 тысяч рублей. Самыми частыми заказами станут просьбы об установке или переустановке операционной системы и все подобные этому простые операции. Впрочем, спрос на такие услуги понемногу снижается, население постепенно учится делать это самостоятельно, хоть ещё до исчезновения потребности в помощи специалиста в таком вопросе ещё далеко. Как правило, заказ состоит не только в решении вопроса с ОС, но и из необходимости в инсталляции дополнительно софта. Среднестатистический пользователь не в состоянии ни поставить драйвера, ни всё сопутствующее программное обеспечение на чистую систему, ему также нужно настроить интернет, а некоторым даже создать ярлыки на рабочем столе. Если у клиента в наличии есть диск с операционной системой, то только её установка обойдётся ему от 500 рублей (в зависимости от версии и самой ОС). Весь дополнительный софт устанавливается за дополнительную плату, поэтому с таких клиентов доход будет составлять по 1-1,5 тысячи рублей.

Ремонт, как было сказано, выше зачастую нецелесообразен, поэтому ремонтировать придётся, в основном, изделия на гарантии (если есть сотрудничество с магазином), заниматься восстановлением неработающего железа для последующей продажи (серьёзной прибыли тут не будет), а также устанавливать и модифицировать ноутбуки и нетбуки. Именно это стало достаточно востребованной услугой, потому что покупать новый ноутбук из-за нехватки оперативной памяти или устаревшей видеокарты дорого, и проще купить новое комплектующее. Самостоятельно произвести его монтаж на порядок сложней, чем в обычном компьютере. Здесь ценники начинаются от одной тысячи рублей и могут достигать 6-8. В предложениях такого рода лучше всего периодически устраивать акции и скидки, чтобы привлекать клиентов.

Дороже всего клиенту обходится восстановление данных. Если с flash-накопителя был случайно удалён нужный файл, но само устройство не повреждено, то это вряд ли будет стоить больше 500 рублей (потому что, на самом деле, решается этот вопрос бесплатными программами, которые нетрудно найти в интернете). Другое дело, если это жёсткий диск – с ним чуть дольше придётся заниматься.

Но вот если устройство неисправно физически, то тут уже придётся мастеру долго и аккуратно восстанавливать повреждённый носитель, чтобы изъять хранящиеся на нём данные. Клиенту в этом случае предоставляется бесплатная диагностика, но ремонт и восстановление (хотя обычно возможен либо только ремонт, либо только восстановление) обходятся в сумму от 3 тысяч рублей и могут достигать 40 тысяч в зависимости от сложности. Если взять средний ценник, равный 5 тысячам рублей, то всего лишь 12 клиентов в месяц полностью покроют все расходы. Поэтому, если провести хорошую рекламную кампанию, то можно уже в первый месяц получить пусть небольшую, но прибыль, которая впоследствии будет расти. При благоприятных условиях окупить такой проект можно не более, чем за полгода.

Департамент налоговой и таможенно-тарифной политики по вопросу порядка применения системы налогообложения в виде единого налога на вмененный доход в отношении предпринимательской деятельности, связанной с предоставлением услуг по ремонту компьютерной техники и установке компьютерных программ, сообщает следующее.

В соответствии со статьей 346.26 Налогового кодекса РФ (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - единый налог) может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении видов предпринимательской деятельности, определенных в пункте 2 статьи 346.26 Кодекса, в частности, оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению.

Статьей 346.27 Кодекса установлено, что под бытовыми услугами понимаются платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов.

Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным Постановлением Госстандарта России от 28.06.1993 № 163, к бытовым услугам отнесены услуги по подгруппе "Ремонт бытовых приборов" по коду 013300, в том числе "Ремонт электрокалькуляторов, персональных машин ЭВМ, компьютерной техники, включая ноутбуки, принтеры, сканеры, процессоры, мониторы, компьютерную клавиатуру" по коду 013325.

Таким образом, предпринимательская деятельность индивидуального предпринимателя, связанная с оказанием услуг по ремонту компьютерной техники, относится к бытовым услугам и, соответственно, подлежит переводу на систему налогообложения в виде единого налога на вмененный доход.

При этом в соответствии с пунктом 2 статьи 346.26 Кодекса на уплату единого налога на вмененный доход для отдельных видов деятельности могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность в сфере розничной торговли.

В случае если договор на оказание услуг по ремонту компьютерной техники предусматривает замену конкретных комплектующих материалов (запчастей) и стоимость таких материалов (запчастей) включается в общую стоимость предоставленных услуг по ремонту, то такая установка является частью услуги по ремонту. Соответственно, отпуск указанных материалов (запчастей) в такой ситуации не признается розничной торговлей.

В то же время если заключается отдельный договор розничной купли-продажи на передаваемые материалы (запчасти) или если в договоре на оказание услуг по ремонту компьютеров стоимость материалов (запчастей) выделяется отдельной строкой и указывается с наценкой, то такую деятельность следует признать розничной торговлей.

Таким образом, в подобном случае индивидуальный предприниматель может быть переведен на уплату единого налога на вмененный доход по двум видам деятельности: по оказанию услуг по ремонту компьютеров и по розничной торговле комплектующими материалами (запчастями).

Что касается предоставления услуг по установке персональных компьютерных систем и программ, их настройке и обслуживанию, то они не предусмотрены ОКУН в составе бытовых услуг по кодам 013200 "Ремонт бытовых машин" и 013300 "Ремонт бытовых приборов".

В связи с чем осуществление предпринимательской деятельности по оказанию данных услуг под систему налогообложения в виде единого налога на вмененный доход не подпадает и подлежит налогообложению в рамках общего режима налогообложения или упрощенной системы налогообложения.

Постановлением Правительства Российской Федерации от 06.05.2008 № 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, которым установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков (далее - Положение).

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения.

В связи с изложенным индивидуальный предприниматель при оказании населению услуг по установке программного обеспечения и ремонту компьютеров вправе при осуществлении наличных денежных расчетов не применять контрольно-кассовую технику, а использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения.

Одновременно сообщаем, что настоящее письмо департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Направляемое мнение департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от позиции, изложенной в настоящем письме.

Получайте свежие нормативные акты в удобном формате!

Загрузите бесплатное приложение «Нормативные акты для бухгалтера» для Windows!

Вместе или порознь?

Вначале еще раз остановимся, пожалуй, на самом остром вопросе: как учесть составляющие компьютера (монитор, системный блок, клавиатуру, мышь, принтер, сканер, модем и т.п.), как одно основное средство или же как отдельные объекты основных средств?

Конечно, выгоднее учесть эти объекты порознь. Дело в том, что правила бухгалтерского и налогового учета позволяют сразу списывать на затраты объекты, первоначальной стоимостью не выше 10 тысяч рублей (п. 18 ПБУ 6/01 «Учет основных средств», подп. 3 п. 1 ст. 254 НК РФ). Компьютер (системный блок, операционная система, монитор и клавиатура) в современном исполнении обходятся порядка 30 тысяч рублей, а монитор, учтенный отдельно, может стоить и 6 тысяч рублей.

Однако многие налоговики на местах «ратуют» за то, чтобы компьютер учитывали как объект в целом. И его стоимость погашали путем начисления амортизации.

В бухгалтерском учете ПБУ 6/01 «Учет основных средств» не дает четкого подкрепления ни одной из этих позиций. Доказательства в пользу того, что компьютер нужно учитывать как один объект, основываются на следующем: компьютер представляет собой комплекс конструктивно сочлененных предметов, каждый из которых может выполнять свои функции только в составе комплекса (п. 6 ПБУ 6/01). Однако составляющие могут иметь разные сроки полезного использования, и по правилам того же пункта 6 ПБУ 6/01 должны учитываться как самостоятельные объекты.

В Налоговом кодексе требования к учету основных средств сформулированы не четко. Но из Классификации основных средств, включаемых в амортизационные группы, можно сделать вывод о том, что компьютер должен учитываться как один объект (подробнее см. «Компьютерные комплектующие. Учитывать вместе или врозь?» в «УНП» № 16, 2003, стр. 10).

Но ненужных споров вы можете избежать. Для этого требуется закрепить в учетной политике исходя из требований рациональности бухучета и специфики работы, решение о том минимальном комплексе базовых элементов и периферийных устройств, которые необходимы именно вам. Возможно, вы решите, что необходимый комплекс для вас - системный блок, операционная система, монитор и клавиатура. Или же для простоты учета выделите мониторы отдельно.

В любом случае в инвентарной карточке учета объекта основных средств (форма ОС-6) лучше выделить стоимость каждой составной части отдельно, потому что в дальнейшем придется модернизировать, производить частичную ликвидацию, менять конфигурацию компьютеров и т.п.

Принтер, сканер, внешний модем и иную периферию рациональнее учесть отдельно. Указанные объекты могут быть подключены к любому из действующих компьютеров (у разных пользователей), иначе их замена и перемещение будет для бухгалтера в дальнейшем головной болью.

Не зависимо от того, приобрела ли организация готовый компьютер, купила комплектующие и собрала компьютер своими силами или при помощи подрядной организации, уплаченный НДС вы сможете принять к вычету после принятия основного средства на учет (п. 1 ст. 172 НК РФ).

При сборке компьютера больной вопрос для бухгалтеров – нужно ли начислять НДС на стоимость выполненных собственными силами работ? Многие ошибочно приравнивают сборку компьютера к созданию объекта хозспособом. Это не верно. Объектом налогообложения НДС является выполнение именно строительно-монтажных работ для собственного потребления (подп. 3 п. 1 ст. 146 НК РФ). Сборка компьютеров из отдельных комплектующих выполнением строительно-монтажных работ не является. Это видно из Общероссийского классификатора видов экономической деятельности, продукции и услуг ОК 004-93. Следовательно, при выполнении собственными силами работ по сборке компьютеров объекта налогообложения по НДС не возникает.

Ремонт или модернизация

Компьютер ломается и морально устаревает достаточно быстро, возникает необходимость замены его износившихся компонентов. В этом случае необходимо определить, что произошло: ремонт компьютера или его модернизация. Как это сделать?

Если в результате замены не изменяется назначение компьютера, не повышаются его технические показатели, не появляются новые качества - это ремонт, то есть поддержание основного средства в исправном состоянии. Например, вышел из строя винчестер, жесткий диск, монитор и они были заменены на аналогичную модель. В таком случае стоимость новой детали как запасной части включается в расходы организации на ремонт основных средств (стр. 260 НК РФ) или списывается на материальные расходы, если стоимость компьютера списана на затраты (ст. 254 НК РФ).

Если эксплуатационные характеристики объекта улучшились - налицо модернизация. Например, монитор заменен на модель с большей диагональю экрана или жидкокристаллический, оперативная память объемом 32 Мбайт заменена на память объемом 64 Мбайт.

Затраты на модернизацию увеличивают первоначальную стоимость компьютера (п. 2 ст. 257 НК РФ, п. 14 и 27 ПБУ 6/01). При этом после модернизации вы можете увеличить срок полезного использования основного средства в налоговом учете в пределах сроков, установленных для соответствующей амортизационной группы (п. 1 ст. 258 НК РФ). В бухгалтерском учете организация также может пересмотреть срок полезного использования (п. 20 ПБУ 6/01).

Сложности для бухгалтера возникают в том случае, если к моменту модернизации компьютер уже полностью самортизирован, или если его стоимость списана сразу при вводе в эксплуатацию. Как в этом случае отразить расходы на модернизацию в налоговом учете?

По полностью самортизированному компьютеру вы можете использовать подход, предложенный Минфином России в отношении учета реконструкции основных средств с нулевой остаточной стоимостью (письмо Минфина России от 04.08.03 № 04-02-05/3/65). Если максимальный срок полезного использования объекта не закончился, то оно учитывается по измененной стоимости в течение оставшегося срока полезного использования. А если максимальный срок подошел к концу, то измененному основному средству устанавливают новый срок полезного использования (по Классификации), а первоначальная стоимость объекта определяется исходя из затрат на модернизацию (см. «УНП» № 34, 2003, стр. 4).

Еще один распространенный случай. Стоимость объекта до модернизации составляла менее 10 тысяч рублей, а после таковой - превысила этот размер. Тогда имущество перейдет в состав амортизируемого. В этом случае расходы на модернизацию (до 10 тысяч рублей) можно сразу списать на материальные расходы, однако такой подход вряд ли одобрят налоговики. Поэтому безопаснее пойти по пути, аналогичному тому, что мы предложили в статье «Как учесть мобильники и аксессуары?» в «УНП» № 43, стр. 11.

Частичная ликвидация

Отражая расходы на модернизацию компьютера, очень многие бухгалтеры забывают отразить выбытие старой детали. Это ни что иное, как частичная ликвидация отдельных устройств компьютера. Например, замена жесткого диска, модуля памяти, видео или звуковой карты, на улучшенный вариант с более высокими техническими характеристиками.

Ни бухгалтерским, ни налоговым законодательством данная ситуация также не урегулирована. И там и там сказано лишь об изменении первоначальной стоимости основных средств в случае их частичной ликвидации (п. 2 ст. 257 НК РФ, п. 14 ПБУ 6/01).

При частичной ликвидации возможны две ситуации в зависимости от того, можно или нет определить стоимость выбывающей детали по данным учета (была ли она выделена отдельной строкой при покупке компьютера, учтена в инвентарной карточке ОС-6).

Если это сделать можно, то в налоговом учете первоначальная стоимость компьютера уменьшается на первоначальную стоимость выбывающей детали. Деталь приходуется по рыночной цене в составе внереализационных доходов. А недоначисленная амортизация признается внереализационным расходом. Эта позиция основана на пункте 13 статьи 250 и подпункте 8 пункта 1 статьи 265 НК РФ.

В бухгалтерском учете формируется финансовый результат - убыток в размере остаточной стоимости детали и расходов, связанных с ликвидацией. Выбывающая же деталь приходуется по рыночной стоимости (п. 9 ПБУ 5/01).

Старые детали нужно оприходовать в составе запчастей (п. 2 ПБУ 5/01). Затем можно их реализовать. Часто они передаются поставщику новых комплектующих в качестве частичной оплаты. В этом случае оформляются две встречные сделки купли-продажи, обязательства по которым погашаются взаимозачетом.

Непригодные для дальнейшего использования детали можно списать. В бухучете стоимость таких деталей включается в операционные расходы, а в налоговом учете - во внереализационные, перечень которых, как известно, открыт (ст. 265 НК РФ).

Существует мнение, что при частичной ликвидации следует восстановить НДС, приходящийся на стоимость выбывающей детали, так же как при списании основного средства. На наш взгляд, этого делать не нужно. Компьютер как был в эксплуатации, так и остается, и нет причин для восстановления НДС.

Если стоимость выбывающей детали напрямую определить нельзя, то стоимость компьютера не уменьшается. Выбывающую деталь необходимо принять к налоговому учету по рыночной стоимости, отразив эту сумму в составе внереализационных доходов. В бухучете можно действовать аналогичным образом.

В сентябре 2003 года в организации монитор одного из компьютеров с диагональю 15 дюймов был заменен новым, жидкокристаллическим.

Первоначальная стоимость старого монитора согласно первичным документам и инвентарной карточке составляла 6000 руб. Организация установила срок полезного использования компьютерной техники – 37 месяцев в бухгалтерском и налоговом учете. Компьютер эксплуатировался 10 месяцев, величина начисленной за этот период амортизации по монитору – 1622 руб. (6000 : 37 мес. х 10 мес.).

Допустим, что рыночная стоимость выводимого монитора составляет 4000 руб.

Организация использует субсчета к счету 01 «Основные средства»:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств».

В бухгалтерском учете сделаны записи:

Дебет 01-2 Кредит 01-1

- 6000 руб. – отражено выбытие монитора;

Дебет 02 Кредит 01-2

- 1622 руб. - списана начисленная амортизация;

Дебет 91-2 Кредит 01-2

- 4378 руб. (6000 - 1622) - отражен убыток от выбытия монитора;

Дебет 10-5 Кредит 91-1

- 4000 руб. - принят к учету старый монитор;

Дебет 99-1 Кредит 91-9

- 378 руб. (4378 – 4000) – отражен финансовый результат (убыток) от частичной ликвидации основного средства.

В налоговом учете первоначальная стоимость компьютера уменьшается на стоимость монитора, равную 6000 руб. Рыночная стоимость компьютера в размере 4000 руб. включается в состав внереализационных доходов, недоначисленная амортизация – 4378 руб. - в состав внереализационных расходов.

Амортизация исходя из новой первоначальной стоимости начисляется с октября, ведь в сентябре еще была начислена амортизация по старому монитору.

Читайте также: