Раздельный учет ндс при наличии операций необлагаемых ндс

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Налогоплательщик осуществляет не облагаемые НДС (по ст. 149 НК РФ) и облагаемые НДС операции. Должен вестись раздельный учет.

Какова нормативная база и рекомендации по ведению раздельного учета (в том числе с учетом уплаченного аванса)? Учитывается ли при расчете пропорции НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Нормами главы 21 НК РФ методология раздельного учета не определена, поэтому он ведется в порядке, установленном принятой налогоплательщиком учетной политикой.

Общий принцип учета сумм "входного" НДС налогоплательщиком, осуществляющим операции, облагаемые НДС, и операции, освобождаемые от налогообложения, таков:

- налог учитывается в стоимости, если приобретенные товары (работы, услуги, имущественные права) (т.е. ТРУ) используются для операций, не облагаемых НДС;

- налог принимается к вычету, если приобретенные ТРУ используются для налогооблагаемых операций;

- налог распределяется между операциями, облагаемыми и не подлежащими налогообложению, если приобретенные ТРУ используются как в тех, так и в других операциях. Пропорция определяется исходя из стоимости отгруженных ТРУ.

Правило, позволяющее не распределять "общий" входной НДС, применимо к тем налоговым периодам, в которых совокупные расходы на приобретение ТРУ, относящиеся к необлагаемым операциям, не превышают 5% всех совокупных расходов. В этом случае весь "общий" налог может быть принят к вычету.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций;

- Энциклопедия решений. Организация (методика) раздельного учета НДС;

- Энциклопедия решений. "Правило 5%" при наличии облагаемых и не облагаемых НДС операций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

1 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Вопрос: Какая ответственность предусмотрена за неведение раздельного учета по НДС в случае, если вычеты не заявляются и НДС на расходы по налогу на прибыль не относится? (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.)

*(2) Положения абзаца седьмого п. 4 ст. 170 НК РФ были уточнены с 01.01.2018 Федеральным законом от 27.11.2017 N 335-ФЗ. До указанной даты формулировка этого абзаца предполагала распространение "правила 5%" на весь п. 4 ст. 170 НК РФ, что допускало двоякое толкование и вызывало споры. Смотрите, например, п. 12 Обзора правовых позиций. направленных для использования в работе письмом ФНС России от 23.12.2016 N СА-4-7/24825.

*(3) Смотрите постановление Правительства РФ от 30.07.2014 N 735 "О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137", письмо Минфина России от 18.09.2014 N 03-07-15/46850.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Налог на добавленную стоимость – не абсолютное начисление. Ряд предпринимательских действий им облагается, другие же освобождены от НДС. Организация может заниматься и теми, и другими одновременно. Нередки также случаи, когда в компании действует одновременно несколько режимов налогообложения, например, общий и ЕНВД, общий и патент.

В таких случаях вести бухгалтерский и финансовый учет по таким видам деятельности или налоговым системам нужно по отдельности. Главное, выбрать для этого оптимальную методику. Рассмотрим принципы ведения раздельного учета по налогу на добавленную стоимость.

Если не вести раздельный учет

Раздельный учет по НДС обязателен для фирмы в таких случаях:

- при параллельном ведении облагаемых и необлагаемых этим налогом видов деятельности;

- при использовании сразу двух налоговых режимов;

- при оказании услуг как коммерческого характера, так и таких, цены на которые регулируются государством;

- при работе по государственным контрактам;

- при совмещении коммерческой и некоммерческой деятельности.

ВНИМАНИЕ! К первому случаю относится и учет «входного» НДС для товаров (работ, услуг), приобретенных в рамках разных видов деятельности (облагаемых и необлагаемых). Это касается не только предметов, но и нематериальных активов (абзац 5 п. 4 ст. 170 НК РФ).

Если экономический субъект в этих случаях не вводит раздельный учет, он теряет права на:

- вычеты по НДС;

- уменьшение на сумму НДС базы налога на прибыль (п. 4 ст. 170 НК РФ);

- налоговые льготы (п. 4 ст. 149 НК РФ).

Исключения: когда разделять учет не надо

Предпринимателю лучше знать, когда вести раздельный учет не имеет практического смыла, ведь без необходимости увеличивать затраты труда бухгалтерии невыгодно.

Существуют отдельные законодательно оформленные ситуации, при которых раздельный учет может не вестись даже при наличии вышеприведенных условий. Среди них – ведение торговли за пределами Российской Федерации (отечественная организация действует территориально в другом государстве). В этом случае оказанные услуги или отпущенные товары не являются базой для начисления НДС.

ВАЖНО! Отчетность в таком случае ведется по требованиям отечественного законодательства, однако рекомендуется в договоре дополнительно приписать указание на место продажи товаров или оказания услуг (для меньшей вероятности возникновения осложнений при проверках).

Тем не менее если предприятие хочет вести раздельный учет в случаях, где это законодательством не предусмотрено, никто не будет иметь ничего против. Цель такого учета может быть не только чисто коммерческой (предоставление к вычету НДС), но и информационной, например, детализация данных по управлению. Раздельный учет в таких ситуациях – это добровольное право любой организации.

5% порог

Это еще одно правило, которое обосновывает необязательность разделения входного НДС. Оно обосновано в абзаце 9 п. 4 ст. 170 НК РФ. Эту норму могут применять только те, кто обладает льготами по НДС, своевременно (ежеквартально) подтвержденными.

Правило 5% гласит: можно не учитывать входной НДС раздельно, если затраты на операции, подтвержденные льготами, не превышают 5% общепроизводственных расходов. В этом случае разрешено поставить к вычету весь входной НДС, не включая его в стоимость товаров, работ, услуг.

ВНИМАНИЕ! Правило 5% не касается раздельного учета доходов – вести его при соответствующих условиях обязательно.

Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015).

Долгое время было спорным применение правила 5% для плательщиков ЕНВД – Минфин РФ в письме от 08.07.2005 № 03-04-11/143 и ФНС в письме от 31 мая 2005 г. № 03-1-03/897/8@ утверждали, что на этот налоговый режим 5% порог не распространяется. Но судебный прецедент поставил точку в этом вопросе, и ФНС изменил свою позицию, отразив это в письме от 17.02.2010 № 3-1-11/117@).

5% порог в торговой деятельности

Приведенное правило говорит прежде всего о расходах на производство. Но ведь немалую долю организаций и предпринимателей составляют не производители, а налогоплательщики-коммерсанты, ведущие торговую деятельность. Будет ли действительна эта норма для торговли?

Министерство финансов РФ в письме от 29 января 2008 г. № 03-07-11/37 позволило распространить 5% порог и на торговые операции, однако не установило это определенно, а лишь указало на такую возможность.

Между тем существуют арбитражные прецеденты, устанавливающие отказ от раздельного учета по причине «правила 5%» для торговой деятельности. Причина проста: торговля, хоть оптовая, хоть розничная, не является производством, для отражения ее операций в бухучете не применяются «производственные» счета.

Точность учетной политики по учету НДС

Организация уполномочена сама выбирать систему введения раздельного учета. Естественно, принятые нормы следует зафиксировать в учетной политике (п. 2 ст. 11 НК РФ).

Но тут возможны некоторые казусы, которые стоит предусмотреть, связанные с льготами по НДС и правилом 5%. Неизвестно, как именно распределятся расходы по видам деятельности. Это будет ясно только по итогам квартала. Что, если порог в 5% окажется превышенным, а раздельный учет не велся? Придется его восстанавливать, а в ряде случаев еще и корректировать налоговые декларации, что затратно и неудобно. Поэтому нужно принять решение, оговаривать ли эту норму в учетной политике или нет, и если нет, то не использовать ее, даже если такой порог все же сложится.

Учетная политика устанавливается на годичный период. Но что, если у организации появилась необлагаемая НДС деятельность уже после ее сдачи в налоговую? Отказаться от возможности сэкономить на уклонении от раздельного учета? Нет, можно сформулировать и предоставить дополнение к учетной политике: это не будет считаться ее изменением, потому что такие операции возникли впервые, и в начале отчетного периода они не предусматривались (п. 16 ПБУ 1/98 «Учетная политика организации», утвержденный приказом Минфина России от 09.12.1998 г. № 60н).

К СВЕДЕНИЮ! В учетной политике стоит перечислить виды деятельности, которыми занимается организация: по отдельности – облагаемые и необлагаемые НДС.

Счета для раздельного учета

Сведения о процессах учета доходов/расходов с НДС нужно отображать на разных бухгалтерских счетах, а именно:

- учитывать доходы по операциям, не подлежащим обложению НДС, по ПБУ необходимо на счетах 90.01. «Выручка» и 91.01 «Прочие доходы»;

- входящий НДС для облагаемых НДС операций следует отражать на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям:

ДВОбл. = (ВОбл._НДС + ДПрОбл._НДС / В_НДС + ДПр_НДС) х 100%, где:

- ДВОбл. – доля выручки от операций, облагаемых налогом, за учетный период;

- ВОбл._НДС – выручка от облагаемых налогом продаж без НДС;

- ДПрОбл_НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально.

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

А если доходов временно нет?

В практике иногда случаются определенные периоды, когда фирма не ведет хозяйственных операций, приносящих доходы, между тем затраты все же осуществляются. Такое нередко наблюдается, например, у свежезарегистрированных организаций. Случается, что среди операций по расходам встречаются как облагаемые НДС, так и льготированные. Нужно ли делить такие расходы в учете? Ведь реализации товаров и услуг по факту не было.

До 2015 года Министерство финансов РФ разрешало в таких случаях пренебречь раздельным учетом ввиду отсутствия операций со льготами по НДС. Однако в 2015 году им была озвучена иная позиция, регламентирующая раздельный учет по НДС и в таких «безотгрузочных» периодах.

Заемные операции и раздельный учет

Предоставление займов, продажа ценных бумаг и др. подобные операции являются облагаемыми НДС. Существенным нюансом расчета пропорции для таких операций является показатель сумм дохода, являющийся ключевым в формуле. Для операций того или иного вида он будет иметь разный состав, на что влияют актуальные положения федерального законодательства. ФЗ от 28 декабря 2013 года №420 предлагает для операций с ценными бумагами, не облагаемыми НДС, считать доходом следующую сумму:

- Д – необлагаемый налогом доход;

- Цр – цена реализации ценных бумаг (согласно положениям ст. 280 НК РФ);

- Рпр – расходы на приобретение этих бумаг (и/или реализацию).

Если разница получится меньше 0 (то есть налицо будет убыток), то доход не учитывается.

Пропорциональный метод расчета для разделения облагаемых и необлагаемых операций в этой ситуации предполагает вычисление соотношения между стоимостью всего реализованного товара (и в России, и за рубежом) и интересующей позиции. В сумму доходов войдет также:

- выручка субъекта;

- стоимость его основных средств;

- его внереализационные доходы.

В настоящее время нет единого мнения о необходимости вести раздельный учет по заемным операциям. Однако Минфин РФ все больше склоняется именно этой позиции ввиду внесения значительных изменений в Налоговый Кодекс РФ.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Проверка правильности распределения расходов

В современной практике бухгалтерские расчеты осуществляются с помощью специального программного обеспечения. Расчет пропорции для раздельного учета также автоматизирован. Чтобы проверить итоговые данные, удобно составить специальные таблицы, из которых будет виден весь расчет: отдельно для облагаемых НДС операций и для необлагаемых. В таблице будут сведены основные показатели, использованные для расчета пропорции:

- расходы на приобретение/реализацию – операции, не подлежащие налогообложению (лучше перечислить все их виды);

- соответствующие расходы по облагаемым налогом операциям;

- итоговая строка прямых расходов;

- смешанная группа расходов (также перечислить);

- суммирование.

Чтобы вести раздельный учет НДС правильно и тогда, когда это действительно необходимо, нужно постоянно следить за обновлением актуальной информации. Правила ведения раздельного учета по НДС напрямую связаны с обновлениями в Налоговом Кодексе РФ, что происходит постоянно, и в последнее время – особенно интенсивно.

Когда надо вести раздельный учет НДС

Организация приобретает товары, работы и услуги, которые может использовать в облагаемых и необлагаемых НДС операциях. В каждом случае налог учитывается по-разному. Если покупку используют в облагаемых операциях — НДС принимают к вычету. Если в не облагаемых — налог включают в стоимость реализованной продукции.

Когда в компании есть и те и другие операции, НДС разделяют. Такую ситуацию видно в декларации по НДС — там есть заполненные раздел 3 «Облагаемые операции» и раздел 7 «Необлагаемые операции».

Раздельно учитывать НДС нужно, если вы:

- Ведете облагаемую НДС деятельность, но одновременно с этим совершаете операции, которые освобождены от налога по ст. 149 НК РФ или не являются объектом обложения НДС по ст. 146 НК РФ.

- Совмещаете облагаемые НДС операции с операциями, местом реализации которых не признается Россия.

- Совмещаете ОСНО с ЕНВД.

- Осуществляете операции, по которым право на вычет НДС возникает в разном порядке. Например, ведете операции, по части из которых право на вычет возникает на момент определения налоговой базы, по другой части — после принятия товаров к учету.

- Покупаете товары за счет субсидий, за исключением выданных из федерального бюджета в связи с COVID-19.

- Продаете товары, работы или услуги с длительным производственным циклом и начисляете НДС только на момент отгрузки.

В статье рассмотрим раздельный учет облагаемых и необлагаемых НДС операций.

Ведите раздельный учет НДС, чтобы понимать, какую часть налога принять к вычету, а какую учесть в расходах при расчете налога на прибыль. Порядок раздельного учета пропишите в учетной политике.

Если раздельного учета нет, входной НДС нельзя ни принять к вычету, ни учесть в расходах. При проверке налоговая восстановит весь входной НДС по товарам, используемым в двух типах операций, и тогда появится недоимка по НДС, на которую будут начислены пени и штрафы.

Как организовать раздельный учет НДС — составляем учетную политику

В Налоговом кодексе нет правил, по которым нужно вести раздельный учет НДС. Организации и предприниматели разрабатывают их самостоятельно и закрепляют в учетной политике. При совмещении облагаемых и необлагаемых операций в документе нужно прописать четыре порядка.

- Как вести раздельный учет облагаемых и необлагаемых операций. Это можно делать на субсчетах или в отдельных регистрах. Например, часто открывают субсчета второго порядка к субсчету 90-1 «Выручка» и разделяют выручку от облагаемых и освобожденных от НДС операций. Если вы хотите вести учет в налоговых регистрах, пропишите их форму и порядок ведения.

- Как учитывать входной НДС по облагаемым и необлагаемым операциям. Разработанные правила должны помогать раздельно учитывать «входной» НДС по следующим группам товаров: Для раздельного учета НДС обычно открывают субсчета к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» по каждой из групп. Еще один вариант — разработать специальные регистры налогового учета.

- полностью используемые в облагаемых операциях — входной НДС принимается к вычету в полном объеме;

- полностью используемые в необлагаемых операциях — входной НДС включается в расходы как часть стоимости товара;

- используемые как в облагаемых, так и в необлагаемых операциях — входной НДС распределяется пропорционально доле облагаемых и необлагаемых операций в общем объеме и принимается к вычету или относится на расходы соответственно.

- Применять ли правило 5 процентов (п. 4 ст. 170 НК РФ). Если решили применять, дополнительно определите:

- порядок формирования расчетных показателей — расходы на облагаемые и необлагаемые операции и общую сумму расходов;

- форму бухгалтерской справки, которая формируется по результатам проверки выполнения правила.

- Как рассчитывать пропорцию для распределения входного НДС по товарам, работам и услугам, которые используются в облагаемых и необлагаемых операциях. Пропишите порядок расчета пропорции и определите форму справки или иного документа, в котором этот расчет пропорции будет показан.

Как распределять входной НДС

Раздельный учет НДС — основа для распределения входного налога. Он нужен, если нельзя точно определить, в каком типе операций будут использовать товары, работы и услуги. Чаще всего это касается основных средств, материалов, работ и услуг, которые входят в состав общепроизводственных или общехозяйственных расходов. Например, внешние консультации, оплата аренды, коммунальные платежи и пр.

По данным учета бухгалтер может определить, какая сумма НДС относится к налогооблагаемым операциям и предъявляется к вычету, а какая относится к освобожденным операциям и должна быть включена в стоимость или отнесена на расходы.

НДС можно не распределять, если за квартал доля необлагаемых НДС операций не превысила 5 %.

Правило 5 % — когда НДС можно не распределять

Если в квартале доля расходов на покупку, производство или продажу объектов, необлагаемых НДС, не превысила 5% — весь входной НДС можно принять к вычету.

Долю расходов считайте по формуле:

Доля расходов = Расходы на покупку, производство и продажу объектов не облагаемых НДС за квартал / Общая сумма расходов на покупку, производство и продажу за квартал × 100 %

В обратную сторону это правило не работает. Если доля облагаемых НДС операций не превышает 5%, налог все же нужно будет распределить (письмо Минфина от 19.08.2016 № 03-07-11/48590).

Обратите внимание! Нельзя принять к вычету НДС, предъявленный по объектам, которые используются только в необлагаемых операциях. Даже если расходы по ним не превысили 5% (п. 4 ст. 170 НК РФ, Письмо Минфина от 23.04.2018 № 03-07-11/27256).

Как посчитать пропорцию для распределения входного НДС

Если правило 5% не выполняется, нужно распределить весь НДС по объектам, используемым в облагаемых и необлагаемых операциях и понять, сколько принять к вычету, а сколько включить в расходы. Распределяйте НДС в конце квартала, в котором получено имущество, приняты к учету работы или услуги.

Для этого составляют пропорцию по выручке на основе 3-го и 7-го разделов декларации по НДС. Формулы следующие:

Доля НДС к вычету = СТ обл / СТ общ

Доля НДС для учета в стоимости = СТ необл / СТ общ, где:

- СТ обл — стоимость отгруженных за квартал товаров, работ, услуг, реализация которых облагается НДС;

- СТ необл — стоимость отгруженных за квартал товаров, работ, услуг, реализация которых не облагается НДС;

- СТ общ — общая стоимость отгруженных за квартал товаров, работ, услуг.

Для расчета пропорции стоимость определяйте без НДС — это поможет обеспечить сопоставимость показателей и не искажать налоговые обязательства. Также учитывайте только стоимость отгруженных товаров, работ или услуг.

По итогам расчета этих показателей сформируйте бухгалтерскую справку.

Счета-фактуры от поставщиков зарегистрируйте в книге покупок на сумму НДС, которую по итогам расчета можно принять к вычету.

Особенности раздельного учета для основных средств и нематериальных активов

Если основные средства или нематериальные активы используются в облагаемых и необлагаемых операциях, НДС по ним тоже нужно распределять. Порядок распределения аналогичный, но есть нюанс: налоговый период по НДС — один квартал и по его итогам рассчитывают НДС, который включается в стоимость.

Все нормально, если основное средство приобретено в последнем месяце квартала. Но если оно куплено в первый или второй месяц, то на момент принятия к учету у вас не будет данных для определения суммы НДС, который нужно включить в стоимость объекта.

В этом случае есть два варианта:

- Считать пропорцию по итогам квартала. Основное средство надо принять к учету по первоначальной стоимости без НДС. По итогам квартала — рассчитать сумму НДС к включению в стоимость основного средства, скорректировать первоначальную стоимость и пересчитать амортизацию. Это будет выглядеть аналогично исправлению ошибок в учете.

- Считать пропорцию по итогам месяца приобретения. В этом случае по итогам каждого месяца нужно оперативно определять выручку, облагаемую и не облагаемую НДС. То есть налоговую базу по НДС придется считать ежемесячно, а не ежеквартально.

Обратите внимание! Для недвижимости действуют особые правила. Если она используется в облагаемых и необлагаемых операциях, входной НДС в полной сумме заявляется к вычету в момент принятия недвижимости к учету. Затем в течение 10 лет часть заявленного к вычету НДС придется восстанавливать по правилам ст. 171 НК РФ.

Особенности раздельного учета для операций с ценными бумагами

Операции с ценными бумагами освобождены от НДС. Если вы совершаете их, то по входному НДС нужно вести раздельный учет.

Для расчета пропорции распределения тоже понадобится выручка. Но если речь о выручке по операциям с ценными бумагами, то в расчет нужно принимать не всю ее сумму, а только сумму дохода от реализации.

Доход от реализации ценных бумаг = Выручка от реализации бумаг — Расходы на покупку и реализацию ценных бумаг

Если от реализации получен не доход, а убыток, не учитывайте его в пропорции.

Как отражать раздельный учет НДС в бухгалтерском учете

Раздельный учет НДС не требует специальных проводок. Проще всего организовать раздельный учет входного налога с помощью субсчетов, открытых к счетам учета затрат: 10, 41, 23, 25, 26, 44 и пр. Отдельные субсчета понадобятся для операций, облагаемых НДС, освобожденных от налогообложения и используемых в двух направлениях.

Также к счету 19 открывается три субсчета:

- 19-о — входной НДС по облагаемым операциям;

- 19-н — входной НДС по необлагаемым операциям;

- 19-р — входной НДС к распределению.

Типичные проводки следующие:

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Разделяйте НДС по облагаемым и необлагаемым операциям, распределяйте входной налог и формируйте декларации в автоматическом режиме. А еще у нас вы можете удобно вести расчеты с сотрудниками, сдавать отчетность через интернет, проверять контрагентов и пользоваться нормативной базой. Все новые пользователи получат 14 дней работы в сервисе в подарок.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Все лазейки, позволяющие не вести раздельный учет операций НДС, исчезли еще с 1 января 2018 года. Однако не все бухгалтеры об этом знают. Особенно, если они не сталкивались с необходимостью распределения НДС в последние годы.

Когда нужно вести раздельный НДС

Наличие деятельности, как облагаемой, так и необлагаемой НДС, – сигнал к тому, что компания обязана начать вести раздельный налоговый учет входного НДС.

Раздельный учет необходим из-за того, что по необлагаемым операциям фирмы не могут поставить «входной» НДС к вычету (вместо этого сумма налога учитывается в расходах при расчете налога на прибыль), а по облагаемым – могут. Обратите внимание: при отсутствии раздельного учета суммы «входного» НДС нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по операциям необлагаемым (п. 4 ст. 170 НК РФ).

Также к необлагаемым НДС операциям в целях ведения раздельного учета относятся не только те, что перечислены в статье 149 Налогового кодекса («Операции, освобождаемые от налогообложения»), но и следующие операции:

- подпадающие под ЕНВД;

- реализация товаров, работ и услуг, если местом их реализации признается иностранное государство;

- операции, осуществляемые фирмами и предпринимателями, которые воспользовались освобождением от обязанностей плательщика НДС на основании статьи 145 НК РФ (освобождение предоставляется, если сумма выручки без учета НДС за три предшествующих месяца не превысила 2 миллиона рублей);

- операции, которые не признаются реализацией, в соответствии с пунктом 2 статьи 146 НК РФ.

Уже почти полтора года не существует ни одного исключения, когда бы компания могла записать в своей учетной политике отказ от раздельного учета облагаемых и необлагаемых операций. Поблажек не стало с наступлением 2018 года – соответствующие изменения в НК РФ были внесены Федеральным законом от 27.11.2017 № 335-ФЗ.

Как вести раздельный учет по НДС

Обычно НДС делят на основе одного из двух объемных показателей:

- приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС – вся сумма входного НДС принимается к вычету, если же товары (работы, услуги) используются в не облагаемой НДС деятельности – входной НДС учитывается в стоимости купленных товаров (работ, услуг), т.е. увеличивают «прибыльные» расходы (ст. 149, п. 2 ст. 170, 172 НК РФ);

- приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах) – необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Раздельный учет операций, необлагаемых НДС, в тему нашего материала не входит, мы рассматриваем только различные возможности относительно самого НДС.

Организация раздельного учета НДС имеет два направления, в основе которых лежит возможность компании делать раздельные закупки по видам деятельности (в зависимости от их налогового режима). Наличие или отсутствие раздельных закупок определяет порядок вычета:

- входной НДС можно полностью принять к вычету по облагаемым операциям (по необлагаемым – целиком отнести к увеличению стоимости закупки);

- необходимо использовать особый расчет НДС, поскольку при отсутствии раздельных закупок только часть НДС может стать вычетом.

Особенность указанного расчета в том, что он представляет собой пропорцию для определения суммы, которая будет отражена в Книге покупок по конкретному счету-фактуре. Пропорцию рассчитывают за квартал (письмо Минфина от 12.11.2008 № 03-07-07/121, письмо ФНС от 27.05.2009 № 3-1-11/373@).

Распределение осуществляют в квартале, когда произошло оприходование предмета закупки, подтвержденное соответствующими проводками (письмо Минфина от 18.10.2007 № 03-07-15/159). Как и в любом правиле, здесь есть свои исключения. Они затрагивают:

- Основные средства и нематериальные активы. По указанным объектам компания производит расчеты в первом или втором месяце квартала. Если указанные объекты были поставлены на баланс в заключительном месяце квартала – действует обычный порядок.

- Операции, связанные с финансовой сферой (продажа ценных бумаг, предоставление займов ценными бумагами, операции с финансовыми инструментами срочных сделок и др. операции, названные в п. 4.1 ст. 170 НК РФ).

Примеры раздельного учета по таким пусть многочисленным, но не слишком типичным операциям для большинства компаний мы оставляем за рамками статьи.

Метод раздельного учета

Каких-либо конкретных методов и тем более методик, которые обязана использовать компания, нет. Выход из этой ситуации стандартный – компания должна:

- определить принципы раздельного учета облагаемого и необлагаемого НДС;

- самостоятельно разработать соответствующий порядок и закрепить его в учетной политике.

Такие требования озвучены судами. На практике раздельный налоговый учет входного НДС ведут так:

- На субсчетах, специально открытых к счетам реализации;

- С использованием данных аналитического учета (таблицы, справки и т. д.);

- На основе информации из журнала учета выставленных счетов-фактур и Книги продаж.

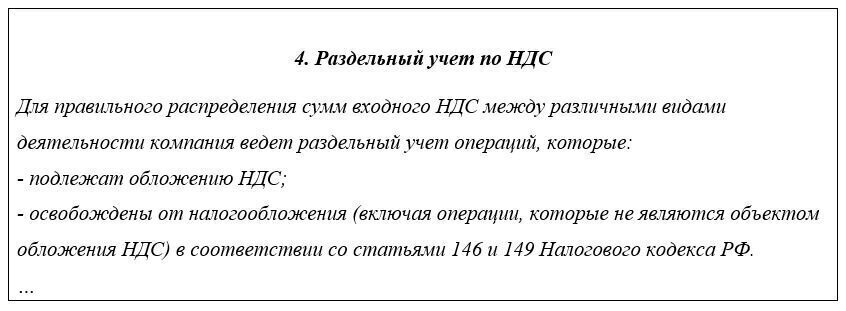

Выбранный порядок нужно закрепить в учетной политике. Тем компаниям, которые только планируют переход на раздельный учет, предлагаем такие формулировки:

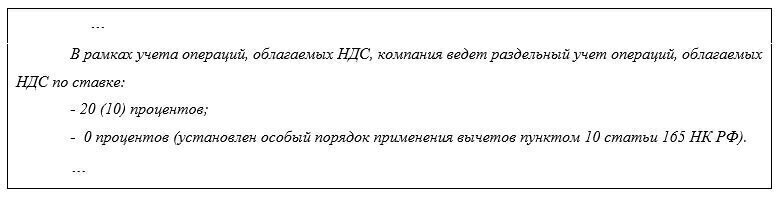

Если деятельность компании затрагивает сферы, где существуют ставки НДС 10 или 0%, то часть учетной политики о раздельном учете можно дополнить таким абзацем:

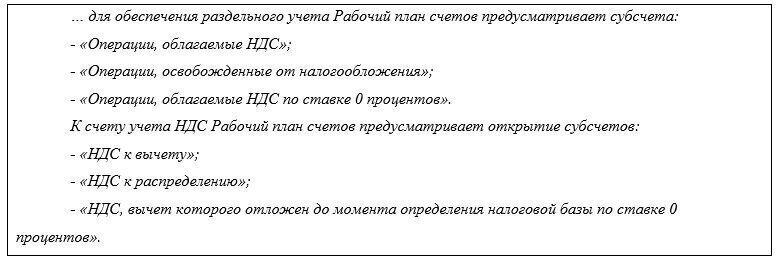

Отдельный раздел (подраздел) учетной политики имеет смысл посвятить раздельному учету операций, облагаемых и необлагаемых НДС. В частности, можно указать следующее:

После перечисления субсчетов необходимо прописать суть раздельного учета входного НДС. Например, так:

В случае, если из-за особенностей бухгалтерской программы использования аналитики по субсчетам будет недостаточно, компания может утвердить в приложении к учетной политике отдельные аналитические регистры. Разработка и применение регистров снимает вопрос «камеральщиков» о документах, подтверждающих раздельный учет.

Правило «пяти процентов»

Если за квартал расходы на необлагаемые НДС операции не превышают 5% от общей суммы расходов, то весь входной НДС можно принять к вычету, не распределяя его. Как правило, опытный бухгалтер и на глазок определит, что цифра выйдет меньше 5%. Однако для того, чтобы заявить к вычету весь входной НДС, рассчитанный в рамках применения указанного правила, необходим регистр или, как минимум, бухгалтерская справка.

Вычет НДС при раздельном учете

Заявление вычетов чревато самыми разнообразными опасностями даже без раздельного учета. При необходимости такого учета налоговые риски вырастают в разы.

Декларируя свободу выбора, налоговики тем не менее нередко оспаривают выбранную компанией методику. Особенно, если такая методика основана на расчетах вручную, практикуемых бухгалтерами некоторых компаний. Из-за пресловутого человеческого фактора в таких расчетах налоговики нередко обнаруживают ошибки.

Порой налоговики делают доначисления из-за многочисленных арифметических ошибок, допущенных бухгалтерами. Причем независимо от того, как были произведены расчеты: на калькуляторе или в Excel.

Для улучшения качества обслуживания наших клиентов мы разработали программное обеспечение, которое формирует регистры раздельного учета автоматически, в том числе в целях определения показателей менее 5%. Учетные регистры настроены так, чтобы у бухгалтеров, обслуживающих наших клиентов, была возможность:

- увязать бухгалтерский учет с налоговым;

- проверить показатели декларации на соответствие всем возможным соотношениям, установленным налоговиками для контроля, а потом дополнительно перепроверить их.

Верные суммы вычетов позволят всем нашим клиентам без исключения избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС. И это – лишь часть стандарта обслуживания клиентов компании 1С-WiseAdvice.

При отказе в вычетах вам поможет наша экспертная поддержка по всем вопросам. Наши специалисты могут быть подключены лично к переговорам с налоговой или же мы:

- готовим пакеты документов для инспекторов;

- пишем и отправляем обоснованные пояснения;

- боремся иными способами за то, чтобы камеральная проверка по НДС не подкосила финансовое благополучие наших клиентов.

Наших аргументов обычно достаточно для того, чтобы решить проблему на уровне инспекции, без обращения в суд. Однако мы готовы идти до конца, в том числе и через судебные разбирательства.

Это одна из наших специализаций, так как такой учет характерен для большинства крупных компаний – наших клиентов.

Раздельный учет НДС используется налогоплательщиком в том случае, если он в ходе своей деятельности наряду с операциями, облагающимися НДС, осуществляет и те, которые не облагаются налогом. Более подробно о тонкостях ведения раздельного учета по НДС можно узнать из статей нашей специальной рубрики.

В каких случаях необходим раздельный учет по НДС?

Нередко хозяйственные субъекты (юридические и физические лица) в ходе своей деятельности сталкиваются с необходимостью совершать операции, как облагаемые НДС, так, согласно условиям законодательства, освобожденные от начисления этого налога. Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

При такой работе обязателен к применению раздельный учет по НДС. Отсутствие подобной методики не позволяет налогоплательщику как учитывать входной НДС по отношению к налогооблагаемым операциям, так и брать полученные суммы для уменьшения базы по налогу на прибыль.

За экономическим субъектом остается право на выбор конкретной методики по ведению раздельного учета НДС. Действующее законодательство не запрещает разработку и применение собственного норматива. Но при этом принятый порядок не должен нарушать основных принципов работы, при которых возможно достоверное определение, к какому виду операций относится та или иная сумма входного налога.

Подробнее о принципах и способах ведения раздельного учета вы узнаете из материала «Как ведется раздельный учет по НДС (принципы и методика)?».

Когда раздельный учет по НДС вести необязательно?

Отсутствие раздельного учета не позволяет также использовать льготы по налогообложению, на что обращает внимание п. 4 ст. 149 НК РФ. Этого же мнения придерживаются Минфин и ФНС, периодически указывая в своих письмах на неправомерность применения льготы при отсутствии раздельного учета НДС. Арбитражная практика в таких случаях тоже подтверждает правомерность действий финансового и налогового ведомств, которые не признают подобные льготы за налогоплательщиками и расценивают их применение в подобной ситуации как нарушение ст. 149 НК РФ.

Однако в п. 4 ст. 170 НК РФ допускаются и моменты, когда раздельный учет вести необязательно даже при наличии операций, которые относятся к разным режимам или отличаются между собой необходимостью в налогообложении.

Подробно о случаях, когда раздельный учет НДС необязателен для применения, вы узнаете из публикации «Когда раздельный учет «входного» НДС не ведется?».

К необлагаемым НДС операциям относят и реализацию за пределами РФ. Поставка товаров, оказание услуг в этом случае не являются объектами для начисления налога. То есть, если российская организация осуществляет работы на территории иностранного государства, необходимости для начисления НДС не возникает. При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

Правило «5-процентного порога»

В случае наличия как не облагаемых НДС экспортных операций, так и прочих облагаемых этим налогом операций требуется вести раздельный учет по НДС, главной целью которого является распределение входного налога для дальнейшего правомерного принятия его к вычету.

Экспортерам также необходимо вести раздельный учет НДС по операциям со ставкой налогообложения 0% и прочим.

При расчете пропорции реализация работ или услуг за рубежом теперь приравнена к облагаемым операциям. Если работы или услуги подпадают под освобождение по ст. 149 НК РФ, послабление не действует, и они считаются необлагаемыми.

Напомним: если доля необлагаемых операций не превышает 5%, можно принять к вычету весь "входной" НДС. В противном случае ставить налог к вычету или учитывать в стоимости нужно согласно пропорции.

Раздельный учет в случае отсутствия хозяйственных операций

В хоздеятельности фирмы бывают периоды, когда она не получает доходов, однако некоторые расходы все же существуют. Особенно часто подобные ситуации встречаются у вновь зарегистрированных предприятий. Что делать, если предполагается наличие нескольких видов операций, облагаемых и не облагаемых налогом? Вести ли раздельный учет входного НДС? Подробно о решении этой проблемы можно узнать из материала «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

В ситуациях, когда в течение определенного периода не возникает факта реализации необлагаемых товаров (услуг), у налогоплательщиков могут появиться вопросы ― требуется ли в таких случаях ведение раздельного учета по НДС? Ранее Минфин придерживался позиции, что отсутствие операций, освобожденных от НДС, является основанием для возможности не вести раздельный учет. Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

С января 2018 года ситуация изменилась: раздельный учет нужно вести в любом случае, даже в периодах, когда выполняется праило 5%. Но входной НДС по общим расходам, относящимся и к облагаемым, и к необлагаемым операциям, можно полностью принять к вычету, если затраты на необлагаемые операции меньше 5% всех расходов, связанных с реализацией (п. 4 ст. 170 НК РФ, Письмо Минфина от 05.04.2018 N 03-07-14/22135).

Подробности см. здесь.

Налоговая политика при раздельном учете

Методика ведения раздельного учета НДС разрабатывается субъектами самостоятельно, при этом она не должна нарушать законодательный порядок определения налога, относящегося к тем или иным операциям. Основные принципы ведения учета, в том числе раздельного, необходимо закрепить в учетной политике предприятия. На этом настаивает ФНС, в противном случае выбранная позиция налогоплательщика может быть оспорена, а по налогу будет произведено доначисление.

Впрочем, такое решение налоговиков можно попытаться оспорить. Арбитры встают на сторону налогоплательщиков, если последним удается доказать наличие фактического ведения налогового учета в организации. Суды нередко приводят доводы, что закрепление методики ведения раздельного учета по НДС не является прямым требованием налогового законодательства. Но во избежание претензий налоговиков рекомендуется все же отразить эти нюансы в учетной политике.

При этом следует отразить не только факт использования раздельного учета предприятием, но и перечислить возможные операции, которые попадают под разные категории налогообложения, а также те, которые освобождены от него. Здесь же перечисляют возможные счета и субсчета, которые применяются в бухгалтерских записях фирмы.

А также упоминаются основания, при которых совершаются операции, не облагаемые НДС:

- льготные режимы налогообложения;

- право на освобождение организации от начисления НДС по причине недостаточной выручки;

- наличие операций, налогообложение по которым не предусмотрено ст. 149 НК РФ;

- осуществление реализации за пределами территории государства.

Подробнее о том, какие положения следует прописать в налоговой политике, рассказано в материале «Как составить налоговую политику организации?».

Обратите внимание: п. 4 ст. 170 НК РФ указывает на пропорции, которые следует использовать при определении размера сумм входного НДС для облагаемых и необлагаемых операций. Тот же принцип действий допустим и при разделении налога, если действуют одновременно несколько систем налогообложения.

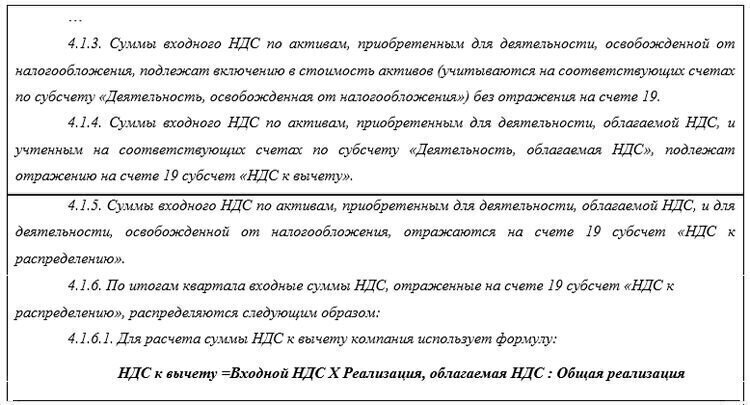

Порядок распределения входного НДС (проводки)

Для того чтобы составить необходимую пропорцию, используемую для определения доли входного налога, приходящегося на облагаемые и необлагаемые операции, выделяют несколько видов расходов:

- расходы, относящиеся только к налогооблагаемым операциям;

- расходы, относящиеся лишь к необлагаемым операциям;

- прочие расходы, отнести которые к какой-либо категории сложно или не представляется возможным.

При создании записей бухгалтерского учета целесообразно ввести субсчета к счету 19, отражающие входной налог по операциям разного вида. При этом проводки для определения налога при закупке товара с использованием субсчета для налогооблагаемых и не облагаемых НДС операций будут выглядеть следующим образом:

- Дт 41 Кт 60 ― отражена сумма поступления товара от поставщика без учета налога.

- Дт 19 Кт 60 ― выделена сумма НДС, которую впоследствии возможно взять к уменьшению налога.

- Дт 68 Кт 19 ― входящий НДС принят к вычету.

- Дт 41 Кт 19 ― отражена сумма НДС, используемая при необлагаемых операциях и входящая в стоимость приобретенного товара (материала, услуги).

В зависимости от вида деятельности организации использоваться, наряду со счетом 41, могут счета 25, 26, 10 и прочие.

В некоторых случаях налогоплательщики изначально принимают всю сумму налога к вычету, совершая фактически операции, относящиеся к разным видам налогообложения по НДС. А после этого часть налога, которая идет на необлагаемые действия, восстанавливается.

Однако у органов ФНС существует свое мнение по отношению к этой методике. Налоговики настаивают на том, что раздельный учет НДС необходимо фиксировать в момент принятия товара на учет. В некоторых случаях при появлении конфликтных ситуаций с органами контроля налогоплательщикам удается отстоять свою позицию, закрепленную в учетной политике организации.

Примеры составления пропорций, учитывающих все требования законодательства и налоговых структур, а также сопутствующие им проводки вы найдете в статье «Какой порядок распределения входного НДС?».

Особенности раздельного учета при операциях с займами

На появление особых методов подсчета пропорциональных соотношений в п. 4 ст. 170 повлияло принятие закона от 01.04.2014 № 420-ФЗ. Новые правила предназначены для подсчета пропорциональной доли в следующих налогооблагаемых операциях:

- предоставление займов;

- продажа ценных бумаг;

- операции РЕПО.

В качестве дохода при продаже берется разница между ценами реализации и приобретения. Если имел место факт предоставления займов, то в качестве доходов берутся начисленные проценты.

Для того чтобы распределить между облагаемыми и необлагаемыми операциями сумму входного налога, налогоплательщик НДС использует пропорциональный метод расчета. Пропорция высчитывается исходя из общих данных стоимости проданного товара, имущественных прав. Причем в расчет берутся все операции по реализации, совершенные как на территории РФ, так и за ее пределами. На это неоднократно указывали вынесенные судебные решения в ходе арбитражных разбирательств, а также чиновники Минфина.

Последние обращают внимание также и на необходимость включения в доходы стоимости всех реализованных активов, в том числе ценных бумаг и основных средств. Для точного определения пропорции используют как выручку субъекта, так и его внереализационные доходы.

Ранее, до внесения поправок в НК РФ на основании принятого закона от 01.01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

Нередко организации предоставляют процентные займы сторонним лицам. Какое в этом случае стоит принять решение относительно ведения раздельного учета по НДС? Все ли операции, содержащие входной налог, в данном случае подлежат распределению? Или же целесообразнее в качестве расходов учитывать лишь общехозяйственные? О том, как правильнее будет организовать учет при данных обстоятельствах, читайте в статье «Порядок ведения раздельного учета НДС по выданным займам».

Раздельный учет по НДС при использовании векселей

Реализация ценных бумаг, в том числе и векселей, объектом налогообложения по НДС не признается. При осуществлении подобных действий следует наладить раздельный учет, если субъекты используют в прочей своей деятельности подлежащие налогообложению операции.

Однако расчеты между контрагентами при помощи векселей третьих лиц налоговые структуры могут принять за их реализацию и посчитать поводом для применения раздельного учета НДС. В случае предъявления претензий со стороны фискалов можно смело оспаривать их мнение.

Рассмотрим иную ситуацию. В процессе ведения хозяйственной деятельности нередки случаи, при которых расчет с поставщиками осуществляется при помощи векселей, которые признаны п. 2 ст. 142 ГК РФ ценными бумагами.

Встречаются два вида векселей ― простые и переводные. Для простых характерно наличие лишь 2 сторон взаимоотношений: векселедателей и векселедержателей. При расчетах переводным векселем появляется и третье лицо ― трассат, то есть плательщик по векселю.

Векселя могут быть процентными и беспроцентными. Вексель может содержать дополнительные условия о начислении процентов. В противном случае вексель считается беспроцентным.

При необходимости начислять проценты по векселю у векселедержателя появляется фактический доход вне зависимости от пути поступления ценных бумаг ― были ли они приобретены за деньги или получены в счет уплаты долга. Для последующего налогообложения НДС имеет значение условие векселя о начислении процентов.

На объект реализации продавец обязан начислить налог, если товар или услуга не освобождены от налогообложения, причем способ оплаты значения не имеет ― будь то денежные перечисления или передача векселя в счет погашения долга. При получении векселя, наличие которого не предполагает последующее начисление процентов, обязанности по начислению налога в этом случае не возникает. Иная ситуация может быть, если вексель окажется процентным или дисконтным.

Доходы налогоплательщика, в том числе и по ценным бумагам, составляют общую сумму выручки, определяющую налоговую базу (п. 2 ст. 153 НК РФ). Налогооблагаемую базу необходимо увеличить на сумму дохода в виде процентов от полученных облигаций и векселей, которыми был произведен расчет за товар (подп. 3 п. 1 ст. 162 НК РФ).

По этой причине продавец обязан начислить НДС на сумму дохода по векселю и перечислить сумму налога в бюджет. Причем стоит учесть, что облагаемая часть дохода должна превышать размер процентов по отношению к действующей ставке ЦБ РФ.

Дополнительную информацию о том, как поступить при расчетах векселями, можно узнать здесь.

Раздельный учет НДС – вопрос непростой, постоянно требующий владения актуальной информацией. Получить ее вам всегда поможет наша рубрика «Раздельный учет (НДС)». Следите за ее обновлением!

Читайте также: