Льготы по ндс в 2019

Опубликовано: 14.05.2024

Льготы по НДС - это отсутствие обязанности начислять налог на некоторые виды операций во время хозяйственной деятельности субъекта. Перечень операций, по которым может использоваться льгота по НДС, является закрытым. О нюансах таких операций рассказывается в нашей специальной рубрике.

Условия применения льготного налогообложения по НДС

Российским законодательством предусматриваются льготы при налогообложении НДС некоторых товаров или услуг. Льгота – это некоторое преимущество по сравнению с прочими участниками, дающее возможность не начислять налог или применять пониженную ставку (пп. 1–2 ст. 56 НК РФ).

В отношении НДС также предусмотрено льготное налогообложение при совершении отдельных действий. Причем их перечень, установленный Налоговым кодексом, дополнению не подлежит.

Более подробно об использовании льготного налогообложения вы узнаете из материала «Ст. 149 НК РФ (2019): вопросы и ответы».

Если же субъект экономических отношений действует в интересах третьих лиц на основании договоров комиссии, поручительства, агентских соглашений, освобождения от НДС не предполагается.

Возможность использования льгот должна быть подтверждена документально, в том числе и по требованию ФНС в рамках проведения камеральных проверок (пп. 2, 6 ст. 88 НК РФ). Для этих целей могут быть затребованы следующие документы:

- лицензии, позволяющие осуществлять некоторые виды деятельности;

- договоры с контрагентами;

- счета-фактуры без выделенной суммы НДС;

- прочие бумаги и регистры.

Если текущая деятельность подлежит обязательному лицензированию, то льготы по НДС применяются в зависимости от некоторых факторов.

В частности, про льготы в сфере образования вы сможете узнать из статьи «Когда образовательные услуги облагаются НДС?».

Операции, при которых НДС отсутствует

Список действий, при совершении которых отсутствует обязанность начисления НДС, обширен. Операции, при выполнении которых налогообложения можно избежать, отражены в НК РФ.

Сведения о том, при реализации каких ценностей предоставляются льготы по НДС, содержит материал «Какие товары не облагаемые НДС закреплены в Налоговом кодексе?».

Также допустимо вычисление пропорции, если приобретенный товар используется в налогооблагаемых и необлагаемых операциях. Пропорция с целью ведения раздельного учета определяется по стоимости отгруженных товаров (оказания услуг). При этом если доля товаров, реализация которых предусматривает льготу по НДС, не превышает 5% от общего объема продаж, можно не распределять "входной" НДС по товарам, (работам/ услугам), которые одновременно относятся к облагаемым и необлагаемым операциям. Всю сумму такого НДС можно принять к вычету.

ВНИМАНИЕ! С 01.07.2019 при расчете 5% операции по выполнению работ (оказанию услуг), местом реализации которых не признается территория РФ, не включайте в состав необлагаемых. Важно, чтобы они не были перечислены в ст. 149 НК РФ. С этой даты такие операции для целей расчета пропорции относятся к облагаемым (п. 4 ст. 170 НК РФ).

НДС по товарам (работам, услугам), которые используются исключительно в не облагаемой данным налогом деятельности, вычету не подлежит, даже если доля совокупных расходов налогоплательщика на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, составляет менее 5% (определение Верховного суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015, п. 4 ст. 170 НК РФ, Письма Минфина России от 23.04.2018 N 03-07-11/27256, от 05.04.2018 N 03-07-14/22135).

Подробный список операций, в отношении которых применяются льготы, можно найти в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

По тем операциям, осуществлять которые можно только при наличии лицензирования, для получения льготы по НДС необходимо иметь разрешающие документы (лицензию). В случае если они отсутствуют, права на использование льготы по НДС также не возникает.

Отказаться от льгот по НДС в отношении операций, перечисленных в пп. 1–2 ст. 149 НК РФ, организации и предприниматели не вправе. Однако важно понимать, при каких обстоятельствах льготы по НДС законодательно оправданы.

Те операции субъектов, которые подлежат обязательному лицензированию на основании закона «О лицензировании отдельных видов деятельности» от 04.05.2011 № 99-ФЗ, имеют право на льготы по НДС лишь при наличии определенной лицензии. Если же данное требование по осуществляемым работам не установлено, то воспользоваться положениями ст. 149 НК РФ можно и при отсутствии лицензии.

Когда применение льгот является добровольным?

Наравне с операциями, налогообложение НДС по которым не предусмотрено законодательно, существуют еще и такие, применение по которым льгот по НДС носит добровольный характер. То есть налогоплательщик вправе отказаться от предоставленной возможности. Полный список таких операций имеется в п. 3 ст. 149 НК РФ.

В этом случае субъекты могут реализовать свое право на отмену льготы в соответствии со ст. 56 НК РФ. Период, на который можно отказаться от освобождения по налогу, не может быть меньше 1 года.

О некоторых операциях, применение льгот по НДС по которым не предполагает жестких обязательств, читайте в публикации «Проценты по коммерческому кредиту не облагаются НДС».

Иногда у налогоплательщиков возникают вопросы, решение которых зависит от трактовки законодательства. Так, например, многих учредителей интересует, существуют ли льготы по НДС при реализации ценных бумаг?

Применение льгот по НДС по отдельным операциям, в том числе носящее добровольных характер, имеет некоторые нюансы. К примеру, застройщики могут использовать положения ст. 149 при наличии определенных условий.

В некоторых случаях льготы по НДС по отношению к отдельным видам действий невыгодны для налогоплательщиков по разным причинам. Имеется ли в таком случае необходимость обязательного применения льгот, или существует возможность отказаться от невыгодных действий?

Для отказа от льгот, предусмотренных в п. 3 ст. 149 НК РФ, требуется подать в ИФНС заявление до 1-го числа квартала (налоговый период по НДС см. в ст. 163 НК РФ), с которого принято решение отказаться от льготы по НДС. При этом по заявленным видам деятельности предусмотрено полное применение льгот или полный отказ от них. Использование разных подходов при осуществлении идентичных операций недопустимо.

Как поступить, если нарушен срок подачи заявления с отказом от льготы, читайте в статье «Не успели уведомить налоговиков об отказе в освобождении от НДС. Что с вычетами?».

Перечень операций, при которых предполагается льготное обложение НДС, закреплен в НК РФ. В то же время нужно помнить, что при совершении некоторых действий льготы носят обязательный характер. Но иногда от ненужных «поблажек» со стороны законодательства можно отказаться. Подробную актуальную информацию по этим вопросам вы всегда можете найти в нашей рубрике «Льготы по НДС».

Федеральный закон от 27 ноября 2018 года № 424-ФЗ изменил состав операций, которые не облагают НДС. Эти операции перечислены в статье149 Налогового кодекса.

Гарантийный ремонт

Льготный перечень операций, которые не облагают НДС, есть в статье 149 Налогового кодекса.

На практике иногда оказывается, что фирме применять льготу не выгодно, и она желает от нее отказаться. Но сделать это может не каждый льготник. Операции, в отношении которых можно отказаться от льготы, приведены в пункте 3 статьи 149 Налогового кодекса. По остальным операциям отказаться от льготы нельзя.

До 2019 года фирмы и ИП, занимающиеся бесплатным гарантийным ремонтом и техобслуживанием не могли отказаться от льготы по НДС - гарантийный ремонт был указан в «запретном» пункте 2 статьи 149 кодекса.

С 1 января 2019 года услуги гарантийного ремонта перенесли в пункт 3 этой статьи (пп. 37 п. 3 ст. 149 НК РФ). И в отношении гарантийного ремонта теперь можно отказаться от льготы. Для этого фирме достаточно представить соответствующее заявление в свою ИФНС. Тогда с 1-го числа следующего квартала она станет начислять НДС как при безвозмездной реализации. Это в свою очередь позволит применить вычет по налогу.

Читайте в бераторе

Продажа макулатуры

Напомним, что с 1 октября 2016 года реализация макулатуры на территории РФ не облагалась НДС. Это освобождение имело ограниченный срок действия и применялось лишь до 31 декабря 2018 г. включительно (Федеральный закон от 2 июня 2016 г. № 174-ФЗ).

С 1 января 2019 года освобождение от НДС при реализации макулатуры не действует, и продажу макулатуры облагают этим налогом (Федеральный закон от 27 ноября 2018 г. № 424-ФЗ). Налог исчисляют покупатели - налоговые агенты.

Продавцы макулатуры теперь должны самостоятельно составлять счета-фактуры. В них нужно ставят отметку, что НДС исчисляет налоговый агент. Ему и придется начислить налог по расчетной ставке 20%/120% или 10%/110% и заплатить его в бюджет. Причем вне зависимости от того, является ли налоговый агент плательщиком НДС или нет. По полученному от продавца макулатуры счету-фактуре (в том числе и авансовому) покупатель сможет принять уплаченный НДС к вычету.

Читайте в бераторе

Покупка оплачена за счет бюджета: вычет и восстановление НДС

Компании и ИП могут приобрести товары (работы, услуги) за счет целевых средств (например, за счет целевых поступлений (дотаций) из бюджета или внебюджетного фонда).

Вычет НДС

До 1 января 2019 года фирмы и ИП, покупающие имущество или оплачивающие работы (услуги) за счет бюджетных средств, не принимают к вычету входной НДС (п. 2.1 ст. 170 НК РФ). В противном случае имеет место «задвоение» денег, полученных фирмой из бюджета.

Так, нельзя принять к вычету НДС по покупкам за счет ФСС-взносов. К примеру, заявить вычет входного НДС при покупке аптечек за счет соцстраха (письмо Минфина от 15 декабря 2017 г. № 03-07-11/84162). Или при покупке спецодежды, обуви и других СИЗ для работников, занятых на «вредных» работах, которые также приобретены за счет взносов на «травматизм» (письмо Минфина России от 20 июня 2018 г. № 03-07-11/42124).

С 2019 года правила изменились. Если деньги из бюджета израсходованы на оплату не всей покупки, а только ее части, запрет на вычет НДС распространяется не на весь входной налог, а только на его долю. Эта доля пропорциональна той части покупки, которая оплачена бюджетными деньгами. При расчете пропорции нужно учитывать входной НДС в стоимости покупки.

Восстановление НДС

До 1 января 2019 года НДС, ранее принятый к вычету, нужно было восстановить, если расходы на покупку возмещались из бюджета. При этом не имело значения, покрывает ли НДС сумма бюджетных субсидий (пп. 6 п. 3 ст. 170 НК РФ).

С 1 января 2019 года восстановить НДС нужно, только если бюджетные средства были выданы, в том числе, на оплату входного НДС. Это должно быть прописано в документах на предоставление денег из бюджета. Если субсидия не покрывает налог, его можно не восстанавливать. А вот если субсидия предоставлена исключительно для возмещения «импортного» НДС, импортер обязан восстановить НДС, ранее принятый к вычету.

Если покупка была совершена за счет собственных средств, а потом ее стоимость частично компенсировало государство, то восстанавливали часть входного НДС в доле, пропорциональной возмещенной части покупки (без учета входного НДС). Это правило действовало до 2019 года. С 2019 года расчет пропорции другой - в стоимости покупки учитывают входной НДС.

Восстанавливают НДС в том квартале, в котором получена субсидия. При этом суммы восстановленного НДС включают в состав прочих расходов.

Читайте в бераторе

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В 2017—2018 годах были приняты важные законы, которые существенно повлияли на плательщиков НДС. Некоторые незначительные изменения уже вступили в силу, но другие, более глобальные, заработают с 1 января 2019 года. Рассмотрим, что изменили эти законы, и как налогоплательщикам подготовиться к новшествам .

Повышение ставки налога

Закон № 303-ФЗ изменил ставки НДС. С 1 января 2019 года они будут таковы:

- основная ставка — 20% (старая ставка — 18%) ;

- ставка для льготных групп товаров — 10% (без изменений) ;

- расчетн ая ставк а 20/120 (старая ставка — 18/118) или 16,67%;

- расчетн ая ставка для льготных групп товаров — 10/100 или 9,09% (без изменений) .

Ставки НДС в 2018 году

Расчетная ставка применяется в таких случаях:

- при уплате НДС с аванса;

- при реализации предприятия как имущественного комплекса;

- при приобретении у иностранных организаций электронных услуг.

Изменение ставки НДС влияет на уже заключенные договоры, которые будут действовать в следующем году. Как именно — это зависит от конкретной формулиров ки в договоре. Обычно указывают один из пяти вариантов :

- Стоимость договора XX рублей, включая НДС.

- Стоимость договора XX рублей, включая все принимаемые налоги.

- Стоимость договора XX рублей, включая НДС NN рублей.

- Стоимость договора XX рублей, к роме того НДС по ставке 18%.

- Стоимость договора XX рублей, к роме того НДС по действующей ставке.

Иначе говоря, в договоре чаще всего фиксируется сумма или ставка налога, как в пунктах 1-4. И только лишь в пункте 5 ни ставка налога, н и его сумма не зафиксирован а.

Последний вариант в данной ситуации является предпочтительным для поставщика , поскольку позволяет ему не потерять 2% от суммы договора без согласования новых условий и подписания дополнительного соглашения. Если реализация по этому договору состоится в декабре, то НДС будет рассчитываться по ставке 18%. Е сли же сделка пройдет в январе, налог будет исчислен по ставке 20%. В любом случае требовани е закона будет соблюдено, а поставщик останется при своем.

В чем сложности

Работать с новой ставкой НДС нужно будет сразу же, то есть каких-либо переходных периодов не предусмотрено. Поэтому многим организации и ИП столкнутся с некоторыми трудностями . В частности, они возникнут при таких обстоятельствах:

- Когда сложно определить момент операции, то есть она имеет длящийся характер. Примером может служить выполнение работ по строительству.

- Когда операция проводится в нескольких периодах по одному договору.

- Когда оказание услуг или поставка товара приходится на один период, а выставление счета-фактуры — на другой.

Дабы снять некоторые вопросы, ФНС выпустила письмо от 23 октября 2018 года № СД-4-3/20667@, в котором пояснила, какую ставку НДС указывать:

- при возврате в 2019 году товара, который был реализован в 2018;

- при исправлении счета-фактуры по товарам, отгруженным до 1 января;

- при изменении стоимости таких товаров, например, при предоставлении ретроскидки .

Правил о такое: с тавка НДС указывается на дату реализации. То есть если при покупке товара действовал а ставка 18%, она и будет указываться при возврате в 2019 году. То же самое справедливо и при исправлении счета-фактуры и изменении стоимости товара после его реализации.

Законы, которые изменили правила по НДС

Кто будет оплачивать 2%

Итак, из 5 приведенных выше вариантов написания положений о цене и НДС в договорах только в одном поставщик защищен от повышения ставки. Формулировка составлена таким образом, что накладывает на покупателя обязанность уплатить НДС по ставке 20% в полном объеме. В остальных приведенных выше примерах сторонам придется обговаривать, за чей счет будет оплачиваться повышение ставки налога:

- л ибо покупатель доплачива е т 2% к цене;

- либо продавец платит эту разницу и з собственных средств.

Х отя НДС по факту удерживается с покупателей, не каждый из них согласится платить на 2% больше. Е сли покупатель откажется увеличива ть цену договора из-за роста ставки НДС в 2019 году, поставщику придется:

- либо отказываться от сделки;

- либо компенсировать эту разницу и собственных средств.

Причем списать эти затраты в расходы не получится — об этом говорится в письме ФНС от 31 октября 2018 года. Налоговики напоминают, что НДС, являясь косвенным налог о м, должен быть полностью предъявлен покупателю.

Что делать поставщику, ес ли покупатель не соглашается производить доплату? Эксперты рекомендуют — нужно произвести отгрузку и указать в документах НДС 20%. В итоге у поставщика образуется дебиторская задолженность, которую можно будет списать в установленном порядке. Сделать это можно будет спустя 3 года (истечение срок исковой давности) после проведения всех необходимых процедур — инвентаризаци и, издани я локального акта на списание дебиторской задолженности и так далее.

Еще один вариант поставщику не потерять 2% от стоимости — уменьшить количество поставляемого товара. В таком случае при реализации составляется счет-фактура, в котором указывается ставка НДС 20%. При этом счет-фактуру на аванс менять не нужно.

Еще одна рекомендации экспертов заключалась в том, чтобы разделить товары на составные части. Смысл в следующем: если не удается осуществить реализацию до конца года, можно оформить отгрузку отдельных составных частей продукции. Например, если это мебель, то сначала отгружается корпуса (это нужно сделать до конца года), затем — фурнитура, крепления и прочие составляющие. При это м будет считаться, что реализация состоялась в 2018 году.

Однако против последнего варианта выступило Министерство финансов — в своем письме от 29 октября специалисты ведомства заявили, что в таком случае реализация будет считаться произведенной на дату отгрузки последний партии составляющих частей товара.

Как действовать, если покупатель согласился доплатить разницу? Это будет зависеть от того, когда поступ и т доплата:

- Если они придетв 2018 году за товары, которые будут реализованы в 2019 году (то есть доплачивается аванс), то это расценивается как увеличение стоимости продукции. Соответственно, с поступившей суммы нужно будет начислить НДС по расчетной ставке 18/118.

- Если эта сумма поступ ит в 2019 году, то она считается уже непосредственно доплатой налога. В таком случае следует оформить корректировочный счет-фактуру.

Что еще изменили законом № 303-ФЗ

Прочие изменения, кроме ставки НДС, внесенные законом 303-ФЗ

Нюансы работы в переходны й период

Возврат товара после 1 января

П редположим, поставщик отгрузил покупателю товар в текущем году, но в январ е 2019 года покупатель решил часть товар вернуть. Посмотрим, какие последствия это повлечет с точки зрения изменения ставки НДС.

В первую очередь, нужно понимать, что возврат должен производиться на каком-то основании. Например, товар не соответствует условиям договора или поставлен с браком. В таком случае это будет расцениваться именно как возврат ранее полученного товара. Если же подобных основания не было, покупатель принял товары и поставил их на учет, и только после этого решил вернуть — это будет считаться обратной реализацией.

Итак, если после января 2019 года оформляется возврат, то это операция сопровождается составлением:

- к орректировочного счета-фактуры, если покупатель — плательщик НДС;

- корректировочного документа, если покупатель не уплачива е т НДС, то есть является организаци ей или ИП на спецрежиме либо физическим лицом.

Корректировочный документ должен отражаться в книге покупок с кодом 16. Д опустимо составить один корректировочный документ на все подобные возвраты.

П окупател ь — плательщик НДС, который возвращает товар, должен будет восстановить налог , если он был принят к вычету.

Агентский НДС

Изменение ставки налога коснется и налоговых агентов. Обязанност ь удержать и перечислить НДС за своих контрагентов у компаний и предпринимателей возника ет , в частности, в таких случаях:

- п ри приобретении товаров , работ или услуг у иностранных контрагентов;

- при аренде или реализации государственного имущества.

Агенты уплачивают НДС непосредственно при перечислении денежных средств за ТРУ, которые будут получены или уже поступили. Если это происходит в 2018 году, то НДС уплачивается по старой ставке, если в 2019 — по новой.

Такой же правило применяется и к полученным авансам, с которых следует уплатить НДС в качестве налогового агента.

На сумму НДС, уплаченную налоговым агентом, ему предоставляется налоговый вычет.

Госконтракты

О тдельно упомянем о государственных контрактах, которые заключен ы по закону 44- ФЗ . Дело в том, что стоимость таких соглашений остается неизменной на протяжении всего периода их исполнения. Поэтому, вероятнее всего, разницу в ставке НДС поставщикам придется компенсировать за счет собственных средств.

Новые задачи для бухгалтеров

Изменение ставки повлечет необходимость решени я новых учетных задач. Экономическим субъектам придется:

- В в ести всвой учетные системы новую ставку НДС. Большинство использует специальные бухгалтерские программы — их нужно не забыть обновить до конца года, чтобы с 1 января ставка изменилась на 20%.

- Обеспечить учет выручки с разными ставкам НДС. Э то также, скорее всего, потребует внесени я изменений в бухгалтерские программы.

- Провести инвентаризацию полученных авансов, поставка по которым будет осуществляться уже в 2019 году. Следует определиться, как именно буд е т учитываться изменение ставки НДС (доплата покупателем, корректировка и так далее).

Кроме этого, нужно продумать, как будет осуществляться контроль правильности проведения и оформления операций по разным ставкам:

- к акие будут применяться контрольные соотношения;

- к ак будет осуществляться раздельный учет.

Э то в большей степени актуально на период I квартала 2019 года, поскольку преимущественно именно в эти 3 месяца и будет возникать большинство вопросов, связанных с изменением ставки НДС.

Можно ли сэкономить?

В связи с п овышение м ставки актуальным становится вопрос экономии. Тем более многие поставщики оказыва ю тся в ситуации, когда теряют 2% по уже заключенным договорам. Эксперты советуют следующее:

- Обеспечить раздельный учет. В итоге будет видно, какие договоры требуют корректировки. Возможно, удастся договориться с покупателями об изменении стоимости или уменьшить объем а поставки.

- Структурировать свой бизнес. В ероятно, какие-то направления деятельности стоит выделить в отдельное юридическое лицо, котор ое применяет налоговый спецрежим. Это позволит не уплачивать НДС. Но здесь есть подводны й кам ень : нужно серьезно продумать деловую цель, иначе налоговый орган может заподозрить дробление бизнеса. То есть у разных юридических лиц или структурных подразделений должна быть своя реальная деятельность, а не просто формальный документооборот.

- Применять льготы всегда, когда это возможно. Есть список товаров, которые облага ю тся НДС по льготн ой ставк е . Есть возможност ь применять освобождение от уплаты НДС по статье 145 НК РФ. Есть деятельность, облагаемая НДС по нулевой ставке.

- Вовремя возвращать НДС из бюджета. По общему правилу налог может быть принят к вычету в течение 3 лет. С лета 2018 года этот срок действует и в части возврата переплаты НДС из бюджета. П о прошествии 3 лет право на возврат переплаченных сумм теряется. Поэтому нужно периодически проверять счет 19, чтобы своевременно ставить к вычету или возвращать скопивши йся налог .

Прочие законодательные изменения по НДС

Сокращение срока камеральной проверки

Теперь камеральная проверка деклараци й по НДС длится 2 месяца, а не 3, как было раньше. Налоговая служба давно говорила о том, что добросовестные налогоплательщики проверяются гораздо быстрее трехмесячного срока. Речь о тех, кто отнесен системой АСК НДС в группы с минимальным и низким риском налоговых нарушений. Теперь это нашло отражение в Н алоговом кодексе в виде официального сокращения срока проверки.

Если есть основания, срок может быть увеличен до 3 месяцев. Проверку могут продлить, например, если выяви лись разрыва цепочки НДС, если не будет соответствия между сведениями из счетов-фактур покупателя и продавца и при прочих нарушениях.

Чтобы продлить срок камеральной проверки, нужно решение руководителя ИФНС.

Подтверждение ставки 0%

Отдельные операции облагаются НДС по ставке 0%. Преимущественно это экспортные сделки . Приняты изменения, упрощающие порядок подтверждения льготной ставки. Они затрагивают:

Изменение порядка связано с тем, что органы ФТС и ФНС взаимодействуют между собой, поэтому декларации передаются из таможни в налоговую без участия налогоплательщика.

Данные из таможенной декларации или ее копии, переданн ой в налоговый орган, сравниваются с информацией из ФТС. Если выявляются какие-то расхождения, то нулевая ставка не подтверждается.

Упрощение заявительного порядка

Как известно, при определенных условиях налогоплательщики могут возмещать НДС в заявительном порядке, то есть до окончания проверки. В этой части также произошли изменения:

- Раньше преференция распространялась на налогоплательщиков, которые за предыдущие 3 года уплатили в бюджет не менее 7 млрд рублей налогов. Теперь эта сумма снижена до 2 млрд рублей.

- Аналогичные изменения произошли и для поручителей.

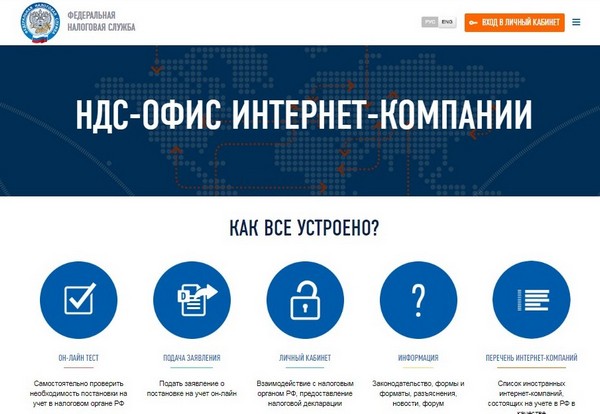

Услуги иностранных интернет-компаний

До конца 2018 года р оссийские компании и предпринимател и должны уплачивать НДС за своих иностранных контрагентов, у которых они приобретают интернет-услуги. Это, например, хостинг, консалтинг и прочие подобные услуги, которые осуществляются непосредственно через интернет. Продажа товаров онлайн сюда не относится.

Так вот, с начала 2019 года иностранные организации будут уплачивать российский НДС самостоятельно. Для этого они будут использовать электронны й сервис «НДС-офис интернет-компании». Все взаимодействи е будет производиться через личный кабинет.

НДС-офис интернет-компаний

Особенности налогообложения для иностранных интернет-компаний таковы:

- Они будут уплачивать НДС по расчетной ставке 16,67% (20/120).

- Они освобождаются от обязанности выставлять счета-фактуры, вести книги покупок и продаж, журнал выставленных и полученных счетов-фактур.

Чтобы российскому контрагенту таких компаний получить вычет НДС, понадобится:

- Договор с иностранной компанией на приобретение услуг, в котором выделен а сумма налога, указан ИНН и КПП продавца.

- Документ об оплате стоимости услуг, включая НДС.

Вычет можно будет получить только в том случае, если иностранная компания зарегистрировалась в качестве плательщика российского НДС в Налоговой службе. Эти сведения можно будет посмотреть на сайте ФНС. Если компания не имеет такой регистрации, то вычет не дадут. Соответственно, перед заключением договоров с иностранными контрагентами на приобретение IT- услуг стоит обговорить этот момент.

Плательщики ЕСХН будут уплачивать НДС

Законом № 335- ФЗ с 1 января 2019 года для плательщиков ЕСХН вводится обязанность уплачивать НДС. Это даст возможность множеств у компаний, которые работают с сельхозпроизводителями (например, переработчикам сельхозпродукции) получать выгоду за счет НДС-вычетов.

ЕСХН применяется теми субъектами, ч ья деятельность преимущественно связана с сельским хозяйством , то есть о ни получают от нее более 70% выручки.

Нюансы в связи с уплатой НДС на ЕСХН таковы:

Выводы

Итак, плательщиков НДС ждут серьезные изменения. В первую очередь, это рост ставки, в связи с чем необходимо:

- Провести инвентаризацию договоров и выявить те, которые требуют корректировки. По возможности заключить с покупателями дополнительные соглашения о доплате.

- Проанализировать сделки, которые будут заключаться до конца 2018 года и в течение первых нескольких месяцев 2019 года. По сделкам, которые будут разнесены по разным годам, продумать порядок действий.

- При возможности поменять очередность поставок таким образом, чтобы не возникало разброса операции на разные периоды. Возможно, акты приемки по некоторым сделкам удастся подписать уже в декабре — тогда НДС будет уплачиваться по ставке 18%.

- Внести изменения в учетные системы, а также перепрошить кассовую технику. С 1 января и ККТ, и программы учета должны отражать новые ставки НДС.

- Не забыть о внесени икорректировок в первичные документы в связи с изменением ставки НДС перед составлением отчетности за первый квартал 2019 года.

Кроме того, у каждого субъекта бизнеса могут быть дополнительные задачи с учетом специфики деятельности. Это относиться, в частности, к плательщикам ЕСХН, к тем, кто реализует товары на экспорт, приобретает услуги иностранных интернет-компаний или применяет упрощенный порядок возмещения НДС.

Государство стремится оказывать поддержку бизнесу. В 2019 году в налоговом законодательстве появилось немало новых льгот. На фоне более масштабных изменений эти льготы не так заметны. Но все же они уже вступили в силу и для кого-то могут оказаться очень полезны.

Налог на имущество

Специальные налоговые режимы

- С 1 января 2019 года по 1 января 2028 года в Москве, в Московской и Калужской областях, а также в Татарстане будет действовать экспериментальный «Налог на профессиональный доход». То есть налог на «самозанятых», введенный Федеральным законом от 27.11.2018 N 422-ФЗ. Индивидуальные предприниматели с доходами до 2,4 млн. руб., применяющие УСН, ЕСХН, ЕНВД, вправе стать «самозанятыми» и перейти с этих режимов на НПД (часть 3 статьи 15 Закона N 422-ФЗ). Это может быть выгодно. Ставка налога от 6 до 4% и страховые взносы платить не нужно (ч.11 статьи 2 и статья 10 Закона N 422-ФЗ).

- С 1 января 2019 года вступили в силу изменения, внесенные еще законом от 07.03.2018 N 51-ФЗ, согласно которым регионы России получили право устанавливать дифференцированные налоговые ставки от 0 до 6 процентов для всех или отдельных категорий налогоплательщиков ЕСХН (пункт 2 статьи 346.8 НК РФ).

С 1 января 2019 года плательщики ЕСХН должны платить НДС. Однако льгота сохранена хоть и в урезанном виде. Федеральным законом от 27.11.2017 N 335-ФЗ пункт 1 статьи 145 НК РФ дополнен условиями, при выполнении которых сохраняется право на освобождение от исполнения обязанностей налогоплательщика НДС.

Согласно новой редакции Кодекса, можно не платить НДС за тот календарный год, в котором организация перешла на ЕСХН. Из прежних плательщиков ЕСХН сохранят право на освобождение от НДС в 2019 году только те, у кого сумма дохода за 2018 год, облагаемого ЕСХН, не превысила 100 миллионов рублей. В следующем году право на льготу сохранит тот, чья выручка за 2019 год будет менее 90 миллионов рублей. Далее 80 миллионов рублей за 2020 год, 70 миллионов рублей за 2021 год, 60 миллионов рублей за 2022 год и последующие годы.

Льготы для научно-исследовательских компаний

C 1 января расширена территория с благоприятными условиями для ведения исследовательской деятельности и практического применения научных достижений. Федеральный закон от 30.10.2018 N 373-ФЗ уравнивает налогообложение участников проектов, действующих по Закону от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах» с резидентами проекта «Сколково». Участники этих проектов получили право на освобождение от обязанностей налогоплательщика НДС (новая редакция статьи 145.1 НК РФ), налога на прибыль (статья 246.1 НК РФ), налога на имущество (п.28 ст.381 НК РФ) и пониженные тарифы страховых взносов (п.9 ст.427 НК РФ).

Фонды, управляющие компании и их дочерние общества, признанные таковыми в соответствии с законом 216-ФЗ об инновационных научно-технологических центрах, тоже освобождены от налога на имущество (п.27. ст.381 НК РФ). Кроме того, фонды, которые по закону 216-ФЗ организовывают инфраструктуру научно-технологических центров, освобождаются от земельного налога (пп.13 п.1 ст.395 НК РФ).

- Российские организации, приобретающие у иностранных компаний услуги в электронной форме, больше не признаются налоговыми агентами. Теперь иностранцы сами должны платить НДС в бюджет. Федеральным законом от 27.11.2017 N 335-ФЗ отменен пункт 9 статьи 174.2 НК РФ.

При этом статья 171 НК РФ дополнена пунктом 2.1, согласно которому покупатель электронных услуг имеет право на вычет НДС если у него будут документы об оплате, а иностранная компания выделит в расчетном документе сумму НДС, укажет идентификационный номер налогоплательщика и код причины постановки на учет иностранной организации. - Исключены из объектов налогообложения НДС работы по реконструкции или созданию систем теплоснабжения, горячего или холодного водоснабжения и (или) водоотведения на объектах, арендуемых у госорганов и (или) муниципалитетов, при возвращении таких неотделимых улучшений арендодателю безвозмездно (без компенсации). Также безвозмездное возвращение реконструированных или созданных

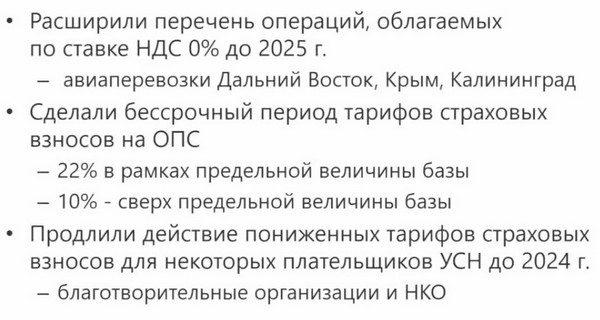

коммунальных систем не будет объектом НДС в случае заключения в отношении арендуемых объектов концессионных соглашений по Федеральному закону от 21 июля 2005 года № 115-ФЗ «О концессионных соглашениях» (Федеральный закон от 12.11.2018 N 414-ФЗ дополнил пункт 2 статьи 146 НК РФ подпунктом 18). - От НДС освобождены регулярные перевозки пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом по регулируемым тарифам на основании государственного или муниципального контракта (Федеральным законом от 30.10.2018 № 392-ФЗ добавлен подпункт 7.1 в пункт 2 статьи 149 НК РФ).

- По услугам гарантийного ремонта, оказываемым без дополнительной платы, можно будет отказаться от освобождения НДС. Федеральный закон от 27.11.2018 N 424-ФЗ отменил подпункт 13 в пункте 2, но ввел подпункт 37 в пункт 3 статьи 149 с аналогичным содержанием. Это позволит принять «входной» НДС к вычету.

- С 1 января не нужно начислять НДС при реализации иностранцам услуг по техническому управлению морскими судами, зарегистрированными в судовых реестрах иностранных государств (подпункт 35 введен в пункт 2 статьи 149 НК РФ Федеральным законом от 27.11.2018 N 424-ФЗ).

- Прекратил действовать пп.31 п.2 ст.149 НК РФ, который освобождал от НДС реализацию макулатуры. Теперь платить НДС обязаны налоговые агенты, приобретающие макулатуру у налогоплательщиков НДС (пункт 8 статьи 161 НК РФ).

- Появилась льгота для лиц в отношении которых введены санкции. Федеральным законом от 25.12.2018 N 490-ФЗ в статью 217 НК РФ добавлен пункт 60.1. Теперь ценные бумаги, имущественные права или доли в уставном капитале, полученные до 31 декабря 2019 года от иностранной организации ее акционером или участником освобождены от НДФЛ, если на дату передачи и получения доходов в отношении такого акционера действовали меры ограничительного характера. Чтобы воспользоваться льготой акционер иностранной компании должен представить в налоговую одновременно с декларацией сведения о ликвидации этой иностранной компании, от которой получены ценные бумаги или доли в уставном капитале либо дать обязательство ее ликвидировать в течение 365 календарных дней с даты окончания действия персональных санкций.

- Отменено требование о применении вычетов только по доходам 13% (пункт 3 статьи 210 НК РФ) Согласно новому подпункту 2.5 в пункте 2 статьи 220 НК РФ право на имущественный вычет не зависимо от ставки дохода получили акционеры и участники иностранных организаций с долей не менее 25%, в отношении которых были введены санкции. Теперь доходы от продажи долей в уставном капитале иностранной организации можно уменьшать на рыночную стоимость таких долей по состоянию на последнее число месяца, предшествовавшего введению санкций.

- Нерезиденты получили право на освобождение доходов от продажи недвижимости, находящейся в собственности свыше минимального срока владения (в общем случае 5 лет) а также доходов от продажи иного имущества, находящегося в собственности больше 3 лет. До вступления в силу Федерального закона от 27.11.2018 N 424-ФЗ этими льготами, установленными пунктом 17.1 статьи 217 НК РФ и статьей 217.1 НК РФ могли пользоваться только резиденты.

- Перечень льгот НДФЛ в статье 217 НК РФ пополнился новым пунктом 17.3, согласно которому освобождены от налога доходы от реализации макулатуры, образующейся у физических лиц в быту (Федеральный закон от 03.07.2018 N 179-ФЗ).

- Субъекты РФ получили право увеличить размер социального вычета в виде расходов на пожертвование учреждениям культуры и некоммерческим организациям в области культуры. До 1 января 2019 года статья 219 НК РФ ограничивала такой вычет 25 процентами от суммы дохода, облагаемого НДФЛ. Теперь же региональным законом вычет может быть увеличен до 30% от доходов (Федеральный закон от 27.11.2018 N 426-ФЗ).

- С 1 января 2019 года полевое довольствие будут облагаться по тем же правилам, что и суточные за командировку по территории РФ. Федеральным законом от 30.10.2018 N 381-ФЗ пункт 3 статьи 217 НК РФ дополнен новым абзацем, которым установлен не облагаемый лимит полевого в размере 700 руб. за каждый день. Сумма полевого довольствия сверх лимита подлежит обложению НДФЛ.

Страховые взносы

До 1 января 2019 года размер постоянного тарифа на обязательное пенсионное страхование был равен 26% (пункт 2 статьи 425 НК РФ). Но действовал льготный тариф 22 процента и 10 процентов сверх предельной величины, установленный до 2020 года статьей 426 НК РФ. Теперь эти временные льготные тарифы страховых взносов на обязательное пенсионное страхование стали постоянными (Закон от 03.08.2018 N 303-ФЗ).

К сожалению не продлены льготные тарифы для компаний на УСН, виды деятельности которых перечислены в пп.5 п.1 статьи 427 НК РФ. С 1 января упрощенцам придется начислять взносы по общему тарифу 30%.

Налог на прибыль

Пункт 1 статьи 250 НК РФ дополнен абзацем, приравнивающим к дивидендам суммы, превышающие оплаченную стоимость акций или долей, полученные акционером или участником при выходе из организации либо при ликвидации организации (Федеральный закон от 27.11.2018 N 424-ФЗ).

Минфин России и раньше высказывался, что выплаты сверх взноса в уставный капитал при ликвидации компании происходят из чистой прибыли и удовлетворяют определению дивидендов, установленному пунктом 1 статьи 43 НК РФ. Следовательно, к таким доходам применяются налоговые ставки, предусмотренные для дивидендов пунктом 3 статьи 284 НК РФ (Письмо Минфина России от 21.08.2017 N 03-03-06/1/53486). Однако на практике налоговые органы не придерживались позиции Минфина. Теперь же вопрос урегулирован законодательством и распространен на передачу имущества (имущественных прав) при выходе из компании без ее ликвидации.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

НДС — один из самых «тяжелых» в смысле фискальной нагрузки налогов. Однако закон предусматривает по нему и немало льгот. Рассмотрим, при каких условиях бизнесмен может получить полное или частичное освобождение от уплаты НДС.

Виды налоговых льгот по НДС

Все установленные Налоговым Кодексом льготы по НДС можно разделить на следующие категории:

- Полное освобождение, которое предусмотрено:

- при использовании специальных налоговых режимов

- для бизнесов с выручкой до 2 млн руб. в квартал (ст. 145 НК РФ)

- для резидентов «Сколково» (ст. 145.1 НК РФ)

- Освобождение реализации отдельных видов товаров или услуг (ст. 149 НК РФ).

- Льготные ставки — 10% и 0%. Здесь важно не смешивать «нулевую» ставку и освобождение от налога. Бизнесмен, работающий по ставке 0%, является плательщиком НДС и несет все его обязанности: должен вести налоговый учет, выставлять счета-фактуры, сдавать отчетность и т.д.

Далее рассмотрим, какие именно организации или ИП могут рассчитывать на применение указанных льгот.

Кто может получить льготы по уплате НДС

Начнем со спецрежимов. НК РФ предусматривает следующие варианты:

- упрощенная система (УСН)

- «вмененка» (ЕНВД)

- единый сельхозналог (ЕСХН)

- патентная система (ПСН)

Каждый из этих режимов имеет свои условия для перехода, но в целом критерии можно объединить в следующие группы:

- Организационная форма и состав учредителей. Для ЕНВД и УСН доля организаций в уставном капитале ограничена 25%. А на патентную систему могут перейти только индивидуальные предприниматели.

- Масштаб бизнеса. Лимиты устанавливаются для выручки, численности персонала и стоимости объектов основных средств. Также ограничение предусмотрено и для предприятий, имеющих филиалы.

- Виды деятельности. Для УСН предусмотрены «запретные» сферы, например, банковские услуги или торговля подакцизными товарами. Всеми остальными видами деятельности на «упрощенке» заниматься можно (при соблюдении других ограничений). Для остальных трех спецрежимов, напротив, существуют только «закрытые» списки разрешенных направлений работы.

Как получить льготу по НДС

При использовании спецрежимов отдельного порядка оформления льготы по НДС не предусмотрено. Сам по себе переход на особый режим уже дает освобождение от этого налога. Далее бизнесмену необходимо только контролировать соблюдение ограничений: по составу учредителей, выручке, численности и т.п.

Спецрежимы не всегда позволяют полностью освободиться от НДС. При использовании УСН, ЕНВД и ПСН этот налог нужно платить в следующих случаях:

- при импорте товаров

- для налоговых агентов

- если бизнесмен ведет общий учет в рамках товарищества

До 2019 года налогоплательщики, применяющие ЕСХН, не являлись плательщиками НДС. С 01.01.2019 ситуация поменялась: бизнесмены на ЕСХН признаются налогоплательщиками НДС в общем порядке.

Плательщики сельхозналога смогут получить освобождение от НДС в следующих случаях:

- начало применения ЕСХН приходится на 2019 год;

- ЕСХН применялся и раньше, за 2018 год выручка не превысила 100 млн рублей (за 2019 год — 90 млн. рублей, за 2020 год — 80 млн. рублей, за 2021 год — 70 млн. рублей, за 2022 и последующие годы — 60 млн. рублей).

«Микробизнесмены» с выручкой до 2 млн руб. в квартал для получения льготы должны подать заявление, а затем подтверждать право на освобождение от НДС каждые 12 месяцев (п. 3, 4 ст. 145 НК РФ). Аналогичные требования закон предъявляет и к резидентам проекта «Сколково». Они также должны заявить право на льготу и ежегодно подтверждать его (п. 3, 5 ст. 145.1 НК РФ).

Для получения льготы по отдельным видам операций нужно вести раздельный учет. Освобожденная от налога реализация отражается в специальном разделе 7 декларации по НДС. Льготные ставки 10% и 0% также отдельно указываются в налоговом отчете, для чего предусмотрены специальные строки и разделы. Кроме того, для получения «нулевой» льготы установлен дополнительный механизм подтверждения (ст. 165 НК РФ).

Документы, подтверждающие льготу по НДС

Для «спецрежимников» само заявление о переходе на «особую» форму налогообложения уже подразумевает получение всех положенных льгот, в том числе и по НДС.

Резиденты «Сколково» и «микропредприниматели» должны подавать заявления, относящиеся именно к НДС. Кроме того, они обязаны предоставить документы, подтверждающие соблюдение установленных лимитов, а для «сколковцев» — еще и статус участника проекта.

Освобождение от НДС по отдельным категориям реализации предоставляется на основании декларации. Это же относится и к льготным ставкам 10% и 0%.

Льготная «нулевая» ставка применяется главным образом к экспортным операциям (п. 1 ст. 164 НК РФ). Поэтому для нее предусмотрен дополнительный механизм подтверждения. Бизнесмен должен предоставить документы, связанные с экспортом (контракты с иностранными партнерами, таможенные декларации и т.п.).

Как отказаться от льготы по НДС и зачем это нужно

Иногда бизнесмену бывает выгоднее или проще отказаться от льготы по НДС:

- «Микропредприятие» работает с крупными заказчиками, которые платят НДС. Поэтому клиентам невыгодно приобретать товар или услугу, по которой они не смогут возместить налог.

- Доля реализации, не облагаемой НДС, невелика, и поэтому нет смысла организовывать раздельный учет.

- Компания планирует разовую экспортную поставку на небольшую сумму и не хочет из-за этого «связываться» со сбором документов для подтверждения экспорта.

Итак, причины для неприменения льгот по НДС могут быть самыми разными. При этом следует учитывать ряд ограничений:

- При использовании спецрежимов отказ от льготы по НДС законом не предусмотрен.

- Отказ для «микропредприятий» возможен только через год после получения освобождения (п. 4 ст. 145 НК РФ).

- Для «сколковцев» после отказа повторно получить льготу будет невозможно (п. 4 ст. 145.1 НК РФ).

- При освобождении по отдельным видам реализации отказаться можно только в части тех категорий, которые указаны в п. 3 ст. 149 НК РФ. Срок действия отказа не может быть менее года (п. 5 ст. 149 НК РФ).

- Отказ от «нулевой» ставки также возможен не менее, чем на год (п. 7 ст. 164 НК РФ).

Как снизить налоги без риска

НДС — один из основных источников пополнения бюджета. Неудивительно, что налоговики уделяют ему повышенное внимание, особенно — если речь идет о применении льгот.

Чтобы повысить безопасность своего бизнеса, нужно планировать все операции с учетом «фискальных» последствий и применять только законные способы снижения налоговой нагрузки. В противном случае претензии проверяющих могут повлечь за собой доначисления и штрафные санкции, нередко исчисляемые миллионами рублей.

Если же предполагается заключение крупного контракта, то помощь налогового консультанта будет просто необходима. При подготовке сделки нужно максимально обезопасить себя, чтобы ваш бизнес в глазах налоговиков выглядел безупречно. Такую работу может выполнить только компания, обладающая многолетним опытом в решении проблем, связанных с бухгалтерским и налоговым учетом.

Варианты снижения фискальной нагрузки с помощью льгот и других законных методов мы прорабатываем, исходя из особенностей бизнеса клиента, а также с учетом требований ст. 54.1 НК РФ.

Читайте также: