Признак в 300 форме по ндс рк

Опубликовано: 08.05.2024

Предприятиям, которые являются плательщиками НДС, необходимо периодически сдавать налоговую отчетность форму 300. Если вы ведете бухгалтерский учет в программе 1С, то 300-ю форму заполнить будет намного легче, нежели если ее заполнять вручную так как при правильной настройке 1С, данные будут формировать и попадать в 300-ю форму автоматически. Единственный нюанс, необходимо настройки обновлять каждый год, а также следить за обновлением конфигурации 1С. Регламентированная отчетность есть не во всех конфигурациях, мы рассмотрим в нашей статье настройку 1С на примере «Бухгалтерия для Казахстана». В основном регламентированная отчетность и ее алгоритм работы одинаков везде.

Если предприятие получает свидетельство о постановке на учет по НДС, необходимо для начала внести данные свидетельства, его номер в информацию о организации, в подсистеме «Предприятие - Организации».

Далее необходимо создать или изменить учетную политику (налоговый учет), в подсистеме «Предприятие», раздел «Учетная политика». Проставить галочку «НДС», и выбрать периодичность расчета, а также «Метод отнесения в зачет по НДС». Все эти данные указываются в свидетельстве по НДС. Учетную политику необходимо обновлять каждый год, так как регламентированная отчетность, правила ее заполнения, меняются каждый год, и для того, чтобы активировать в 1С новые правила заполнения, создаем учетную политику.

Затем переходим непосредственно к настройкам заполнения 300-ой формы. Для начала, переходим в туже подсистему «Предприятие», раздел «Налог на добавленную стоимость». Ставки НДС, созданы разработчиками и как правило, не требуют редактирования.

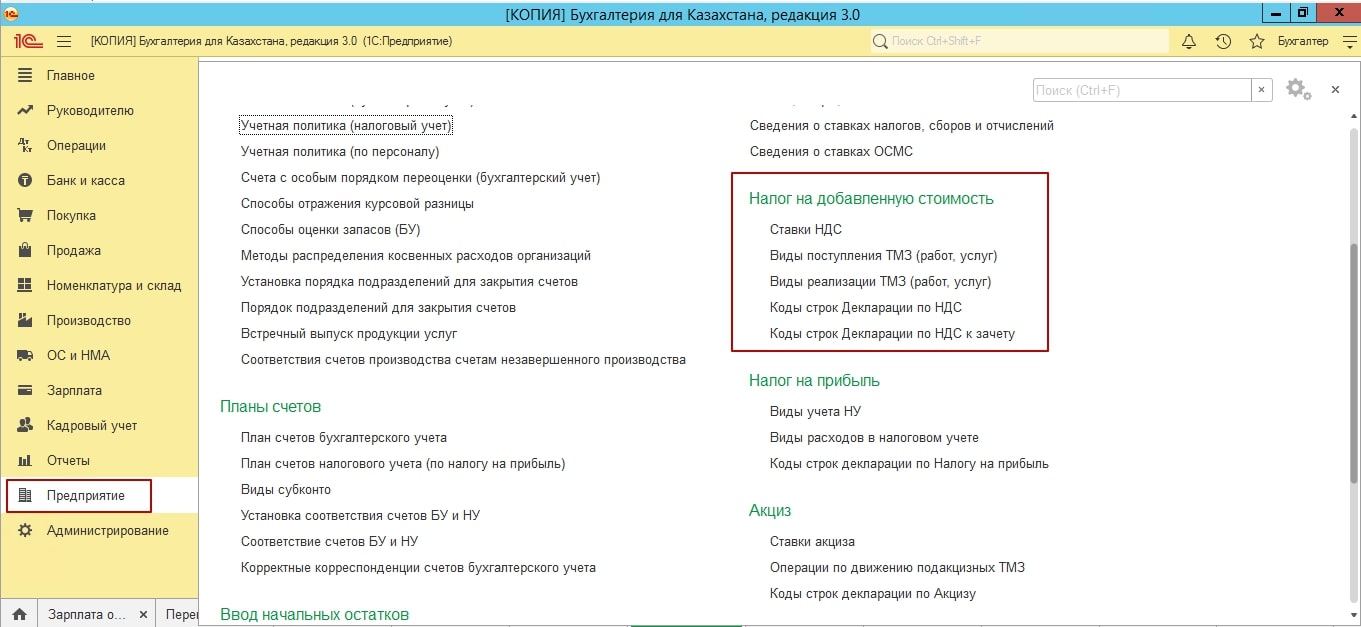

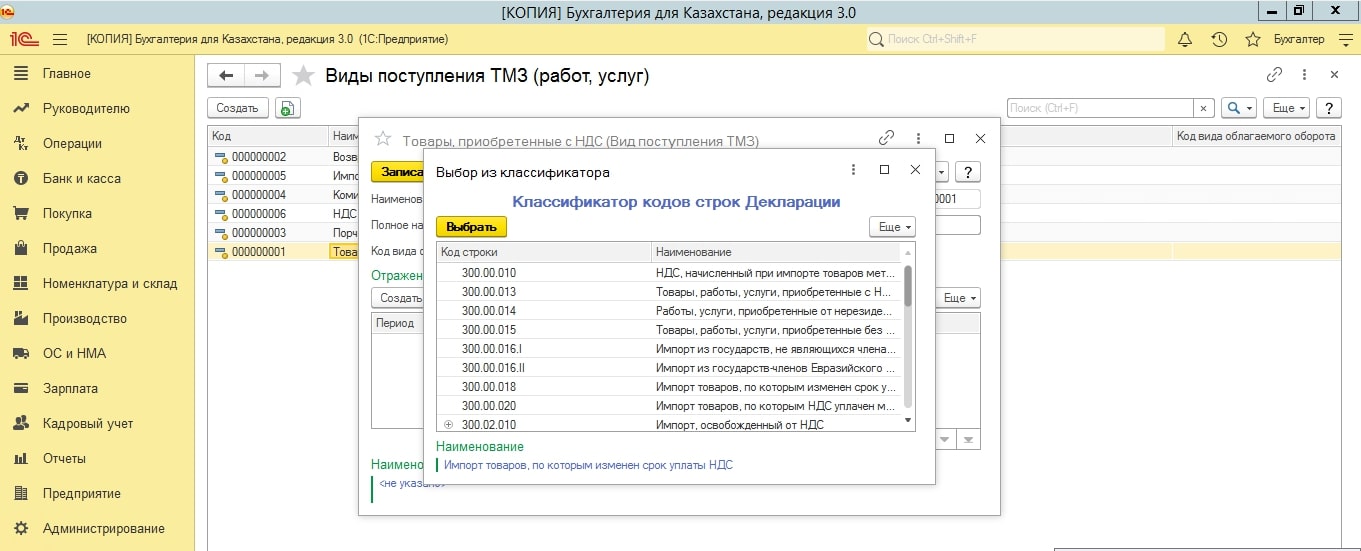

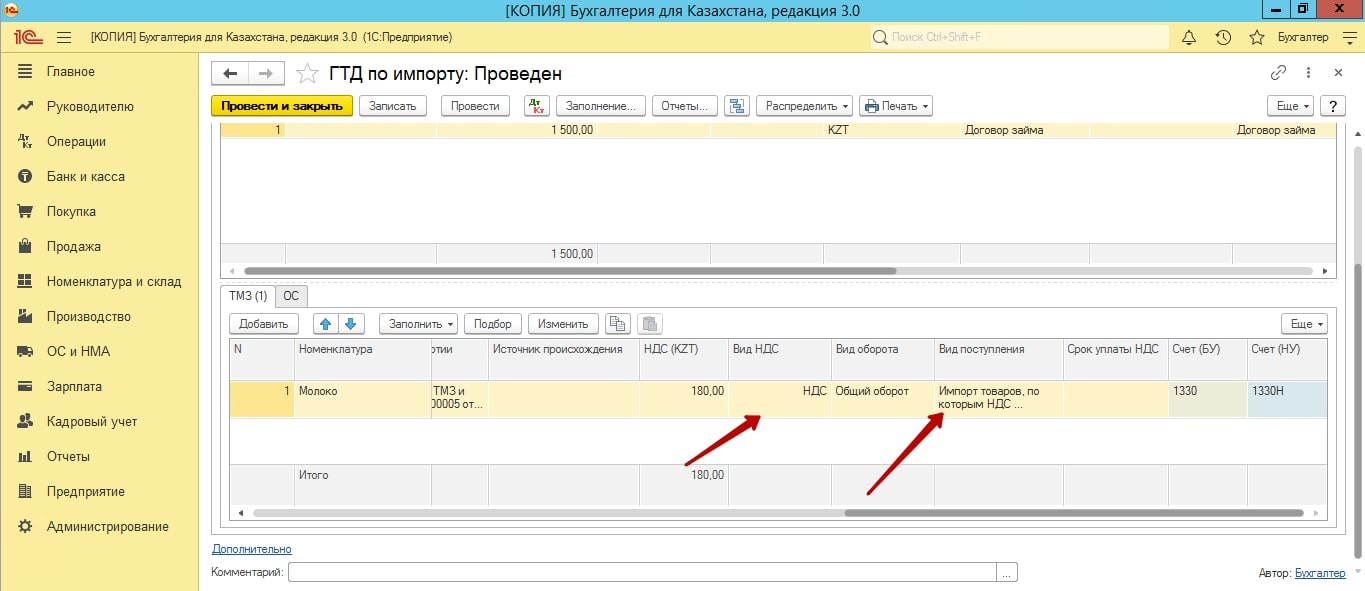

Далее, настраиваем «Виды поступления ТМЗ». Именно благодаря им, в 300-ой форме формируется раздел «Сумма НДС относимого в зачет».

Открываем каждый вид, и в колонке «Отражение в декларации», проставляем дату, вид оборота, строку, из классификатора строк 300 формы. Классификаторы могут изменяться, поэтому рекомендуем, открывать правила заполнения и изменения по формированию 300 формы каждый период.

Бывают ситуации, когда форма меняется, и нужной строки не видно. В этом случае необходимо обратиться к техническим специалистам и проверить актуальность релиза и актуальность формы.

Обратите внимание на вид поступления «Возврат ТМЗ». При настройке этого вида, в карточке активирована галочка «Корректировка оборота». Именно поэтому, данный вид поступления, можно использовать и его выбрать в документе «Возврат ТМЗ», но при этом его нельзя увидеть и использовать в обычном «Поступлении», очень часто, создают дополнительные виды поступлений и активируют эту галочку, а затем не видят созданного виды поступления в обычных документах, проверьте галочку корректировки, и если это не возврат, то галочку уберите.

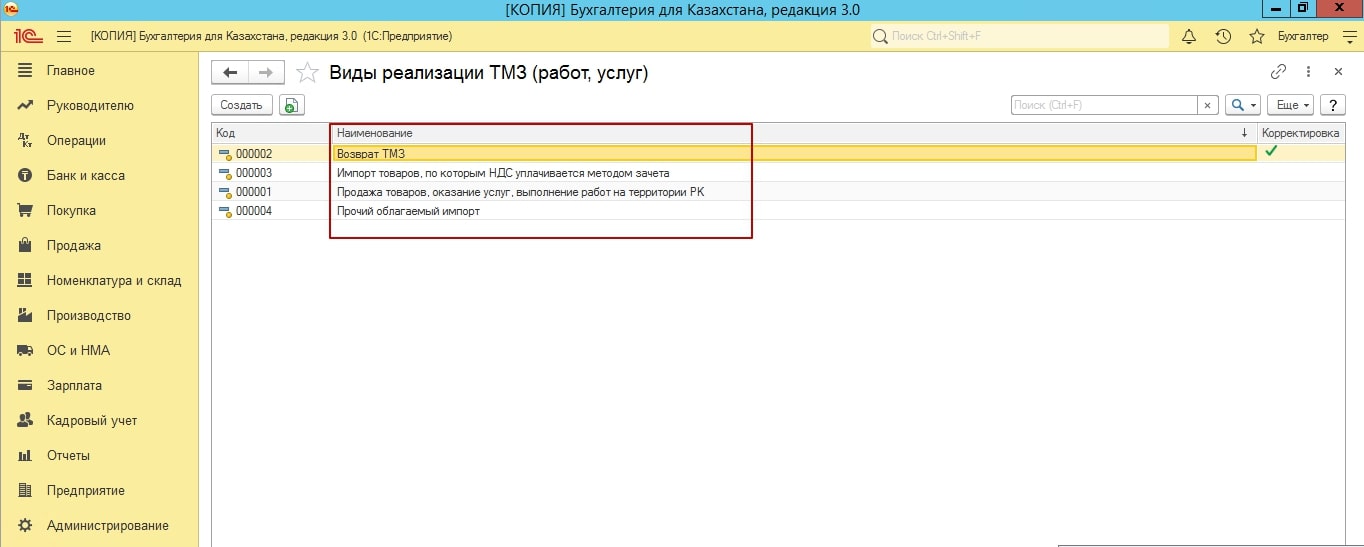

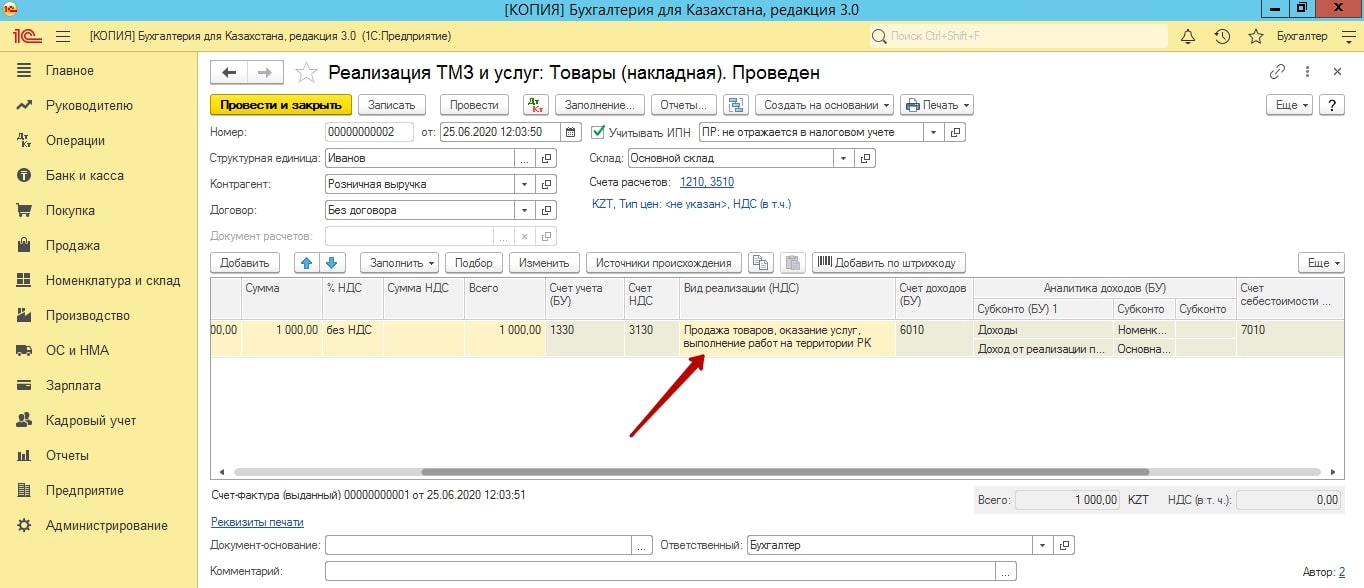

После настройки поступлений, настраиваем строки для каждого вида реализации. Для раздела 300 формы «Начисленное НДС».Действуем по аналогии «Поступлений».

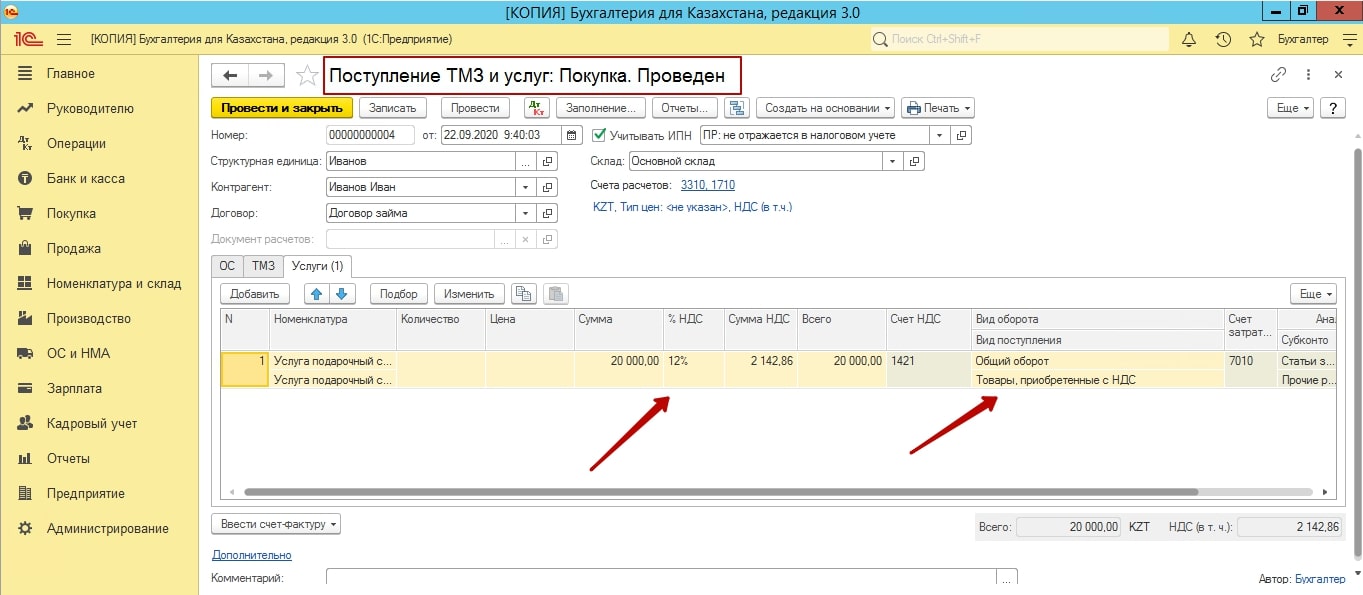

После всех настроек, необходимо в документах поступления и реализации, а также возвратов и документов импорта, использовать определенный вид оборота, в зависимости от ставки НДС.

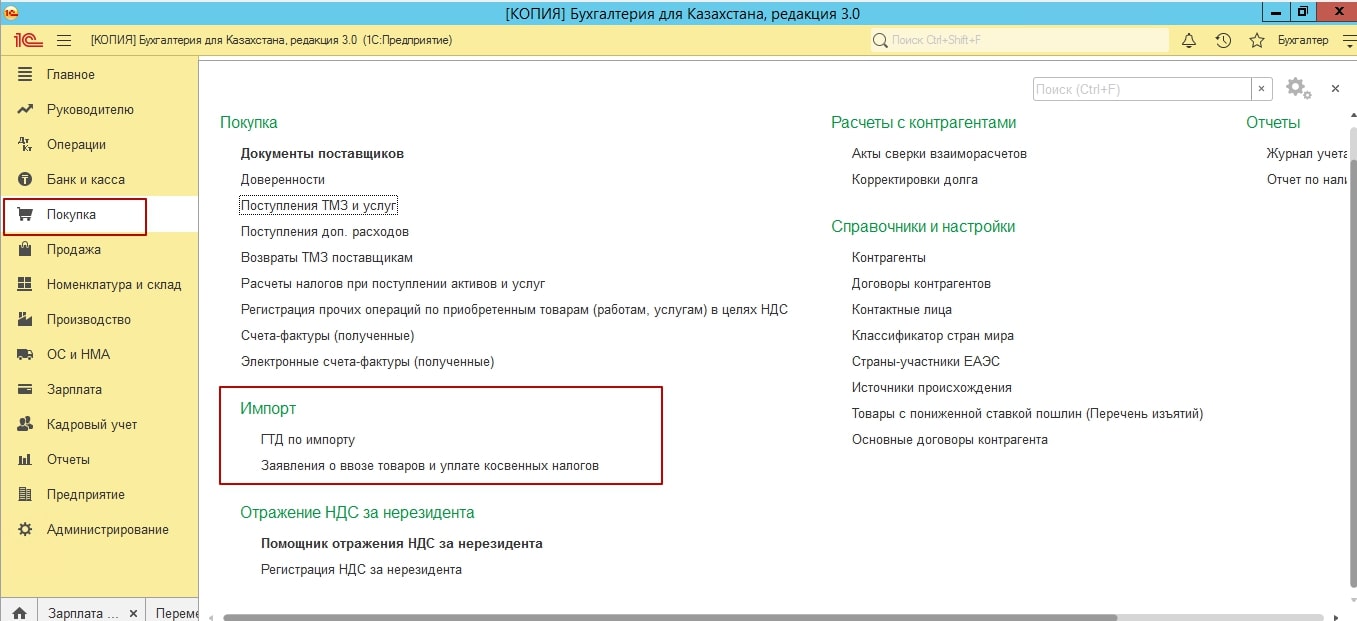

В ГТД по импорту, необходимо уделять внимание не только виду оборота НДС, но и самой ставке. Так как, данная ставка может быть 3-ех видов, в зависимости от того, какой вид НДС указан в декларации.

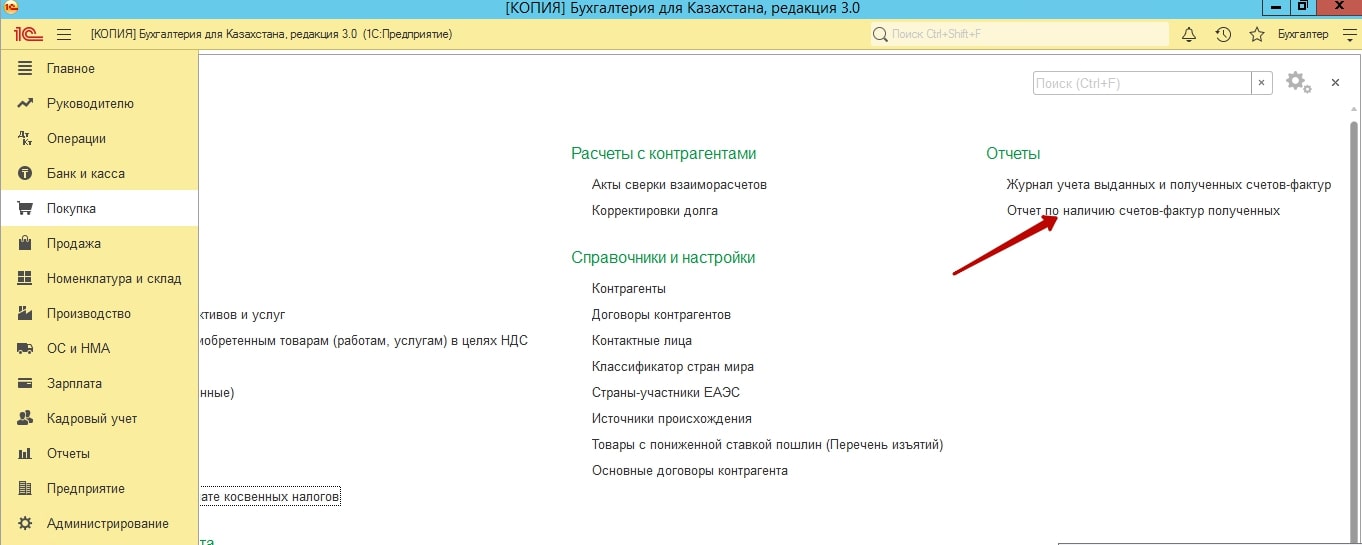

Особое внимание уделите «Заявлениям о ввозе» (328 форма), для зачета НДС, обязателен документ «Регистрации прочих операций по приобретенным товарам в целях НДС».

При реализации товаров на экспорт, необходимо указывать ставку 0%. В противном случае данные по экспорту, буду выгружены в строки «Товар реализованные без НДС».

Также помним, что, чем больше вы реализовываете товаров по ставке без НДС, тем меньше принятого НДС, вы можете взять в зачет. Оттуда и возникает очень часто, комментарий к закрытию месяца, где говориться о том, что есть некая сумма, которую нельзя взять в зачет.

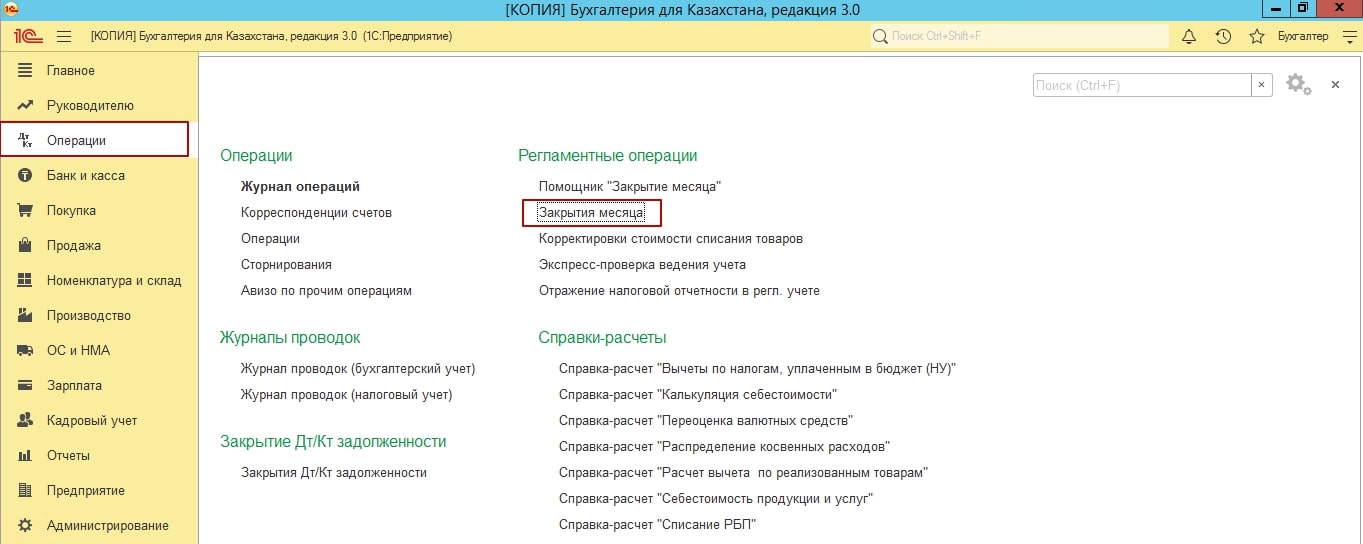

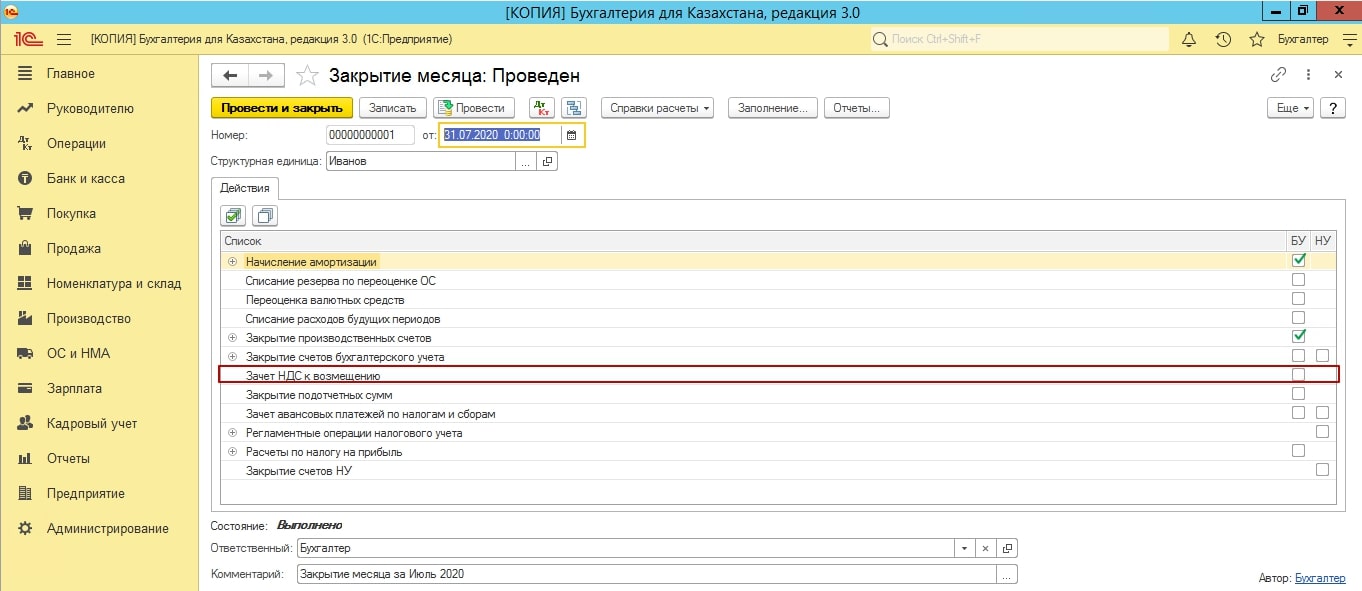

После того, как вы проверите все документы и виды оборота, можно приступать к закрытию месяца.

Закрытие месяца по зачету НДС к возмещению, необходимо выполнять каждый квартал.

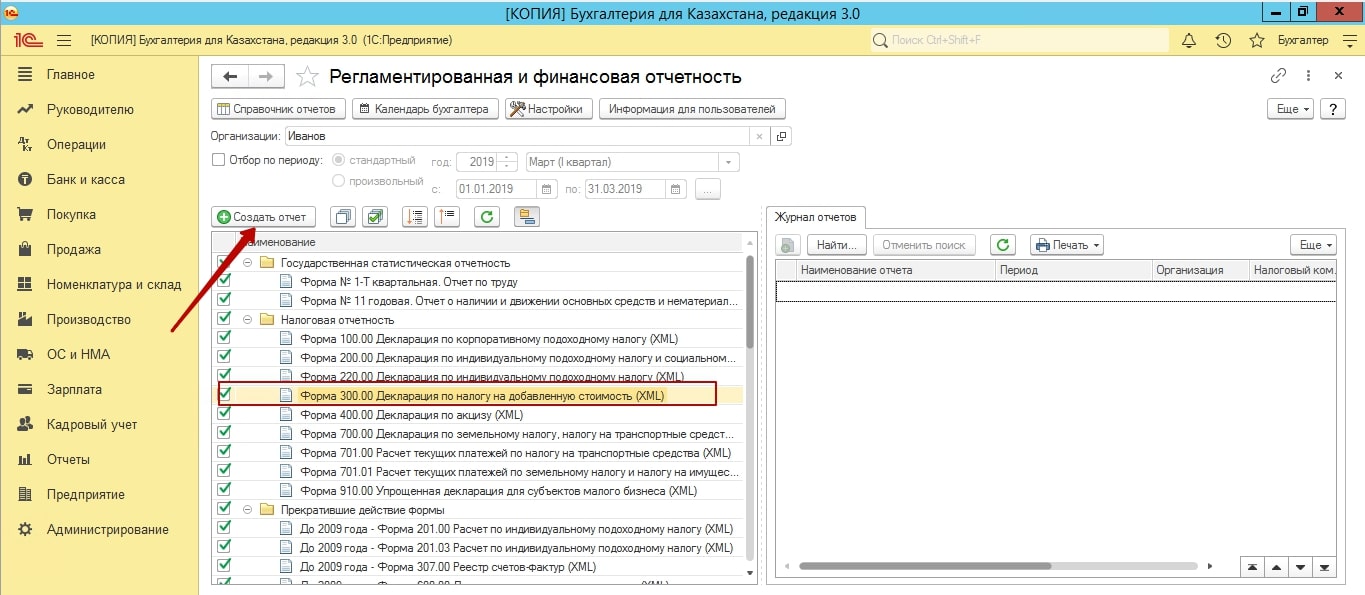

После закрытия месяца, переходим в регламентированные отчеты и создаем новый отчет по 300 форме.

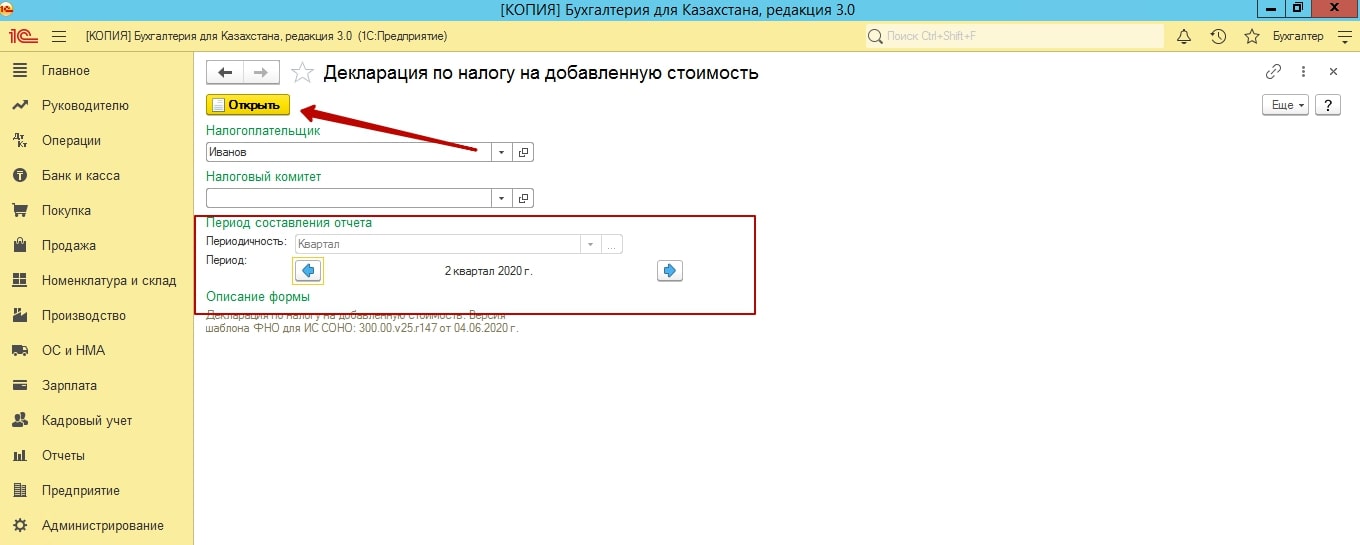

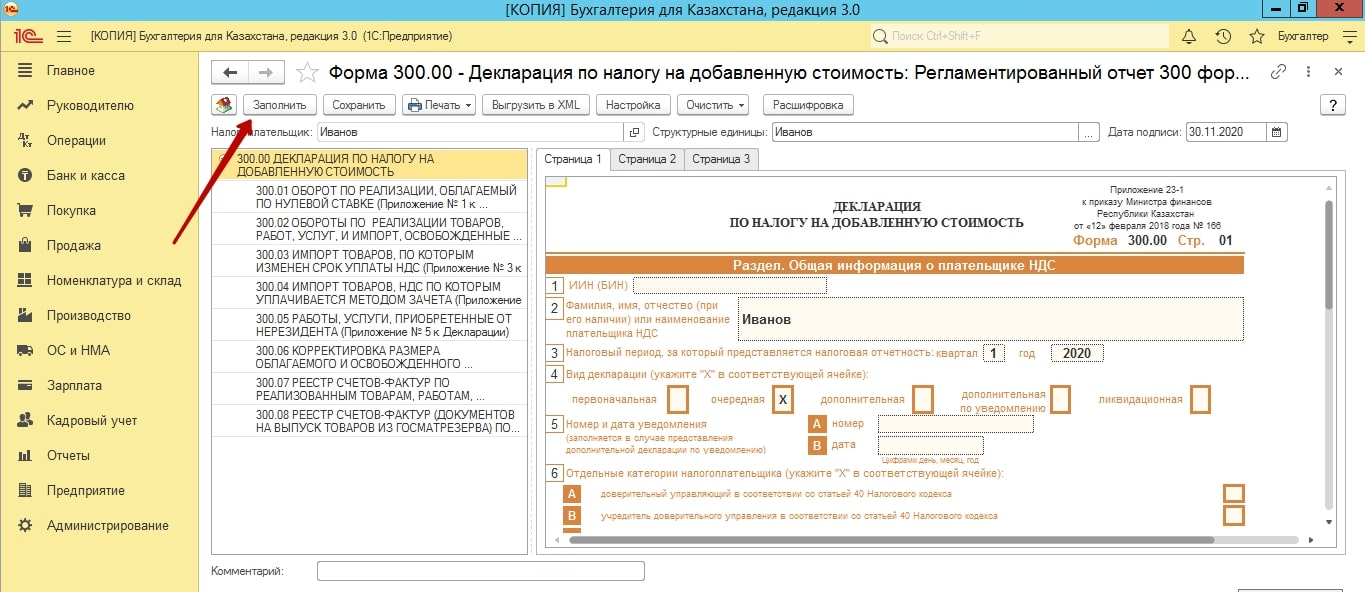

Указываем период, налоговый комитет и нажимаем кнопку «Открыть», а после открытия формы «Заполнить».

Если, все строки заполнены верно, и во всех документах проставлены виды оборота по НДС, 300 форма заполниться. Помним о том, что 7 и 8 приложения по 300 форме не заполняется, так как счета фактуры у нас электронные, исключение, если вы или вам были выписаны бумажные счета фактуры.

Если вдруг, бумажные счета фактуры есть, а в приложение они не попали, то вам необходимо открыть данное поступление или реализацию и проверить, сформировали ли вы счет фактуру и какой вид счет фактуры вы указали, частая ошибка, это когда указывать, вид электронный. Необходимо указать – бумажный и сохранить документ.

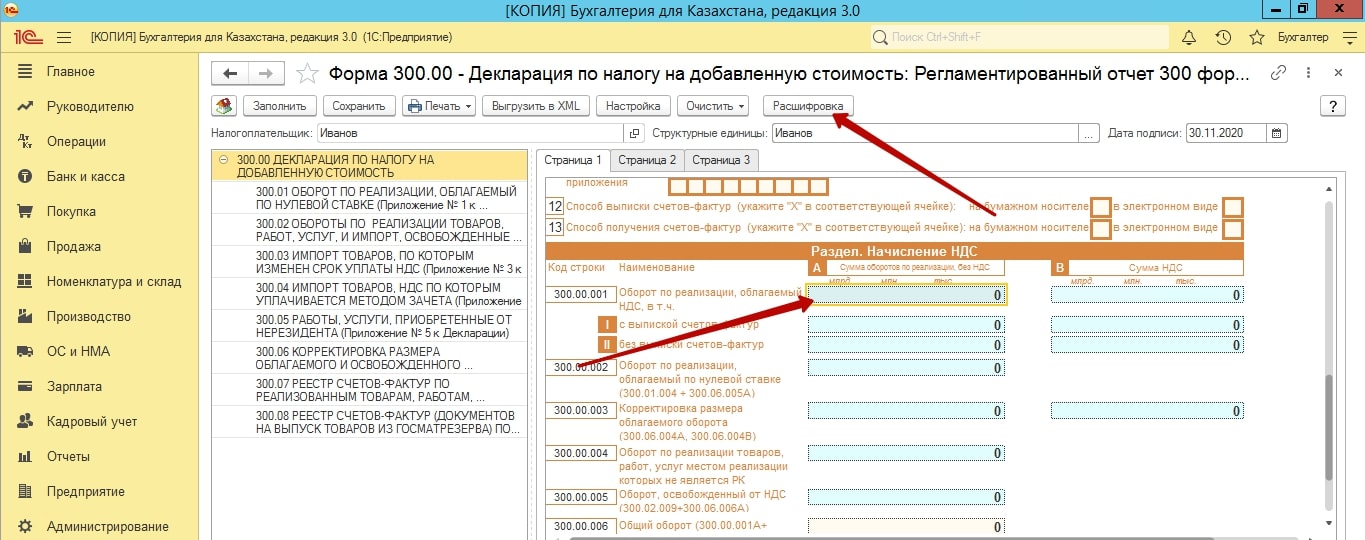

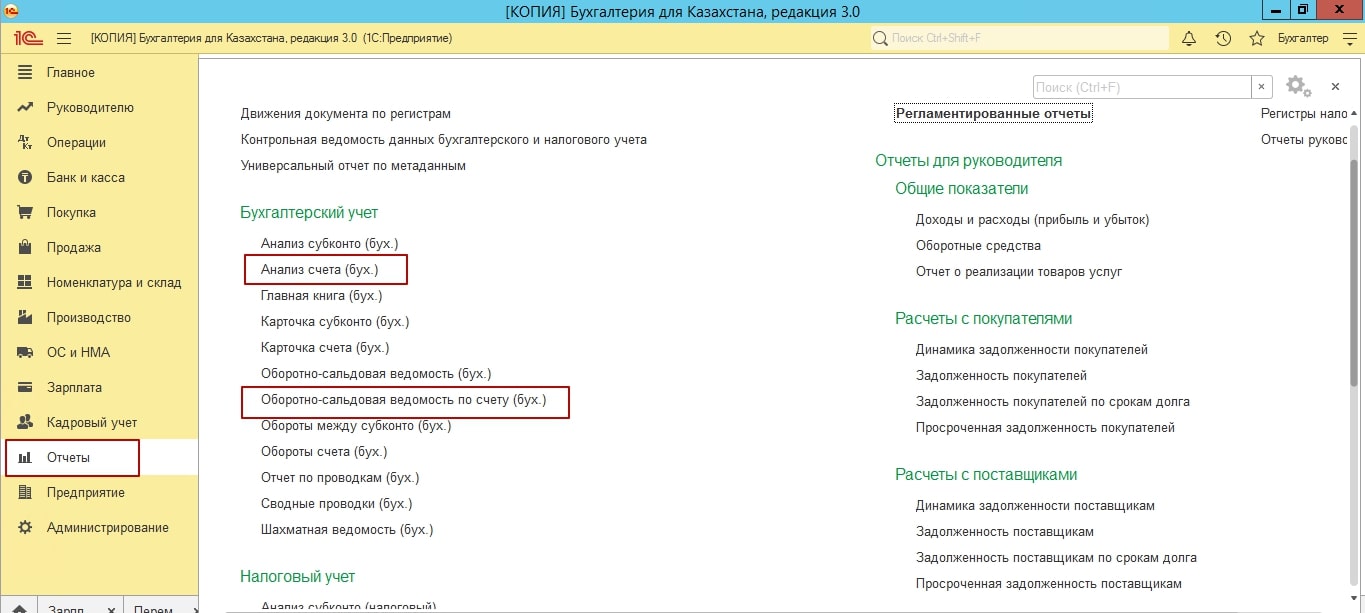

Переходим к анализу данных. Прежде всего помним, что практически каждую строку, вы можете расшифровать и посмотреть, данные каких счетов сформировали ту, или иную цифру.

Прежде всего проверяем арифметику. То есть данные общего оборота с НДС, вы умножаете на 12%, полученные данные должны совпасть со строкой сумма НДС.

Если итоговая цифра не совпадает, вам необходимо сформировать анализ счета, по реализации 3130, по поступления 1421. Сформировать оборотно-сальдовую ведомость по этим счетам, сформировать универсальный отчет по метаданным.

Далее, проанализируйте, документы, ставки НДС, виды оборота. Очень частая ошибка, это когда мы указываем ставку НДС, но при этом вид оборота указываем «Товары, приобретенные без НДС».

Также необходимо проверить импорт и экспорт. Сумму НДС, которую мы указываем и в ГТД и в Заявлении и ввозе.

Сверить данные по счетам-фактурам. Очень часто бывает, что какой-то документ поступления, например, задвоен. И поэтому может возникнуть ситуация, с разными данные в отчете по счетам фактурам и универсальным отчетам.

После внесения любых изменений, пере проводите документ «Закрытия месяца». В конечно итоге, оборот по НДС по счетам 3130, 1421, должен совпадать у вас, с данными в 300 форме.

Если вы заполнили 300 форму, и вас устраивает результат, 300 форму можно выгрузить в формате XML.

Мы надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Нет времени читать?

Декларацию по НДС за I квартал 2021 г. сдаем по обновленной форме. Впервые по ней отчитывались за IV квартал 2020 года. Бланк берем из приказа ФНС от 29.10.2014 № ММВ-7-3/558, в редакции от 19.08.2020 № ЕД-7-3/591. Декларацию сдают все плательщики налога, в т. ч. посредники и налоговые агенты (п. 5 ст. 174, подп. 1 п. 5 ст. 173 НК РФ). Посмотрим, на что нужно обратить внимание, чтобы отчитаться без ошибок.

Состав НДС-декларации за I квартал 2021

Если у вас нулевая отчетность, заполняйте титульный лист и первый раздел.

Для не нулевой декларации выбирайте из остальных 11 разделов лишь те, по которым есть данные. Пустые листы в декларацию не включают.

Удобный обзор листов декларации, которые заполняют в зависимости от ситуации, найдете в конце нашей статьи.

Большинство компаний заполняют:

- титульный лист;

- раздел 1;

- разделы 8 и 9;

- приложения 1 к разделам 8 и 9;

- раздел 12.

Организации, которые не являются плательщиками НДС или налоговыми агентами, но выставляют счета-фактуры с выделенным налогом, заполняют:

- титульный лист;

- раздел 1;

- раздел 12.

Отчетность компаний с обособками

Декларация по НДС предоставляется в ИФНС по месту учета головной организации (п. 5 ст. 174 НК). Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно (п. 5 ст. 174 НК).

Общие требования

Заполняйте отчет в специализированной программе печатными заглавными буквами.

В каждой ячейке ставим только один символ. Это может быть буква, цифра, знак препинания или пробел.

В разделах 1–7 суммы отражаем в полных рублях. Рубли с копейками округляем по нормам ст. 52 НК РФ.

В разделах 8–12 — в рублях и копейках (п. 15 Порядка заполнения декларации).

Если отчитываетесь на бумаге, имейте в виду: двусторонняя печать не допускается. Нельзя использовать в отчете корректирующие средства, зачеркивания и исправления. Правда, отчитаться на бумаге могут единицы:

- налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст. 174 и п. 3 ст. 80 НК). Налоговые агенты-покупатели вторсырья под это исключение не подпадают, сдают декларации в электронном виде (п. 5 ст. 174 НК);

- иностранные организации, которые оказывают в России электронные услуги, и иностранные налоговые агенты.

По общему правилу организации сдают НДС-декларацию только в электронной форме через уполномоченных спецоператоров, независимо от численности сотрудников. Это правило относится и к уточненкам за любые периоды (п. 7 ст. 5 Закона от 04.11.2014 № 347-ФЗ).

Если подать декларацию в бумажной форме, а должны — в электронной, ее посчитают непредставленной (п. 5 ст. 174 НК РФ). Штраф — 200 руб. (ст. 119.1 НК).

Обязательные к заполнению листы. Новое в форме НДС-декларации

Новые шифры

Для уверенности, что используете актуальный бланк, проверьте штрихкод хотя бы на титульнике. Должно стоять 0031 2011.

Изменения в кодах операций

Привели в соответствии с формулировками НК РФ наименование отдельных операций. Например, с кодом 1010267 (подп. 22 п. 2 ст. 149 НК, приложение 1 к Порядку заполнения декларации).

Дополнительно в приложении 1 к Порядку заполнения декларации прописали коды операций, которые ФНС рекомендовала в своих письмах. Например, 1011208 (подп. 36 п. 2 ст. 149 НК). Изначально данный код ФНС привела в письме от 29.10.2019 № СД-4-3/22175.

Титульный лист без ОКВЭДа

С первого листа удалили реквизит «ОКВЭД». Указываем (рис. 1):

- ИНН,

- КПП,

- название фирмы или ФИО ИП,

- номер контактного телефона,

- код ИФНС,

- код отчетного периода. Для первого квартала — «21»,

- код по месту учета. Обычно — «214». Все возможные коды — в Приложении 3 к Порядку заполнения декларации.

На заметку: поле «Номер корректировки» заполняем по новым правилам. В первичном отчете указываем 0. А корректировки сдаем только в хронологическом порядке: первая уточненка идет под номером 1, вторая — под номером 2 и т. д. Если номер не указать — декларация не пройдет форматно-логический контроль.

Важно: Если указать неверный период или поставить номер корректировки, инспекторы направят требование об уточнении или вовсе не примут отчет.

Раздел 1 с дополнениями для участников СЗПК

Те, кто заключил соглашение о защите и поощрении капиталовложений (СЗПК), заполняют новую строку 085 «Признак СЗПК». Регулирует данную сферу Закон от 01.04.2020 № 69-ФЗ.

По строке 085 ставят:

- 1 — если налогоплательщик — сторона СЗПК, включенного в реестр СЗПК;

- 2 — если налогоплательщик не является стороной СЗПК.

Отдельно указывают суммы налога, которые относятся к деятельности с СЗПК:

- строка 090 — чтобы показать сумму к уплате;

- 095 — к возмещению.

Строки 090 и 095 заполняют на основании данных раздельного учета, который обязаны вести участники СЗПК (абз. 10 п. 4.3 ст. 5 НК). По деятельности в рамках СЗПК и по другой деятельности организация должна обеспечить раздельный учет объектов налогообложения, налоговой базы и сумм НДС.

Если организация участвует в нескольких СЗПК, то в строках 090 и 095 отражают суммарные показатели по всем СЗПК.

По-прежнему главной контрольной точкой остается строка 020 — с КБК. При ошибке деньги попадут не на те реквизиты, что грозит начислением пени и штрафом.

Обязательно инспекция проверит и строки 040 и 050 (рис. 2). Если заполнили строку 050, то есть поставили суммы к возмещению, контролеры назначат камеральную проверку.

Листы НДС-декларации, заполняемые в зависимости от ситуации

| Номер раздела НДС-декларации | На что обратить внимание |

|---|---|

| 2 | Заполните данные в разрезе каждого налогового агента по НДС. Ставьте прочерки, если нет каких-либо данных. Например, ИНН. Сумму налога к уплате в бюджет за налогового агента укажите по строке 060. |

| 3 | Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%. |

Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру.

Заполняют организации, которые заявляют налоговые вычеты.

Заполняют те, кто регистрировал счета-фактуры в книге продаж.

Важно: Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей. Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001).

Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2.

Сроки отчетности по НДС за I квартал в 2021 г.

По общему правилу декларацию по НДС нужно составить и сдать не позднее 25 числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК). Если крайний срок приходится на выходной, нерабочий праздник или на нерабочий день по актам Президента РФ, отчитаться можно в следующий за ним первый рабочий день (п. 7 ст. 6.1 НК). В такие же сроки сдают декларации по НДС иностранные организации, которые оказывают в России электронные услуги (п. 8 ст. 174.2 НК).

Ответственность за просрочку

Если вовремя не представить декларацию по НДС, будет штраф:

-

для самой организации или ИП — по статье 119 НК

Размер — 5% не уплаченной в установленный срок суммы налога за каждый полный или неполный месяц просрочки.

Минимум — 1000 руб., даже если декларация — нулевая либо ненулевая, но недоимок нет.

Максимум — 30% от суммы налога, не уплаченной по декларации;

При задержке более чем на 10 дней инспекция может заблокировать счет (подп. 1 п. 3 ст. 76 НК).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Валентина Петрова,

специалист-консультант отдела сопровождения и поддержки «ГЭНДАЛЬФ»

Форма 300.00 отчетности 2010 года отличается от формы, применявшейся в 2009 году. Поэтому приступая к подготовке отчета необходимо убедиться, что используется версия 1С:Бухгалтерии 8 не ниже 1.5.16.9.

Правила составления формы и ее внешний вид утверждены Приказом Министра финансов РК № 574 от 24 декабря 2009 года и опубликованы на портале НК МФ РК по адресу www.salyk.kz (раздел Формы налоговой отчетности).

В 2010 году форма по-прежнему включает в себя восемь приложений:

- 300.01 – Оборот по реализации, облагаемый по нулевой ставке.

- 300.02 – Обороты по реализации товаров, работ, услуг и импорт, освобожденные от налога на добавленную стоимость.

- 300.03 – Импорт товаров, по которым изменен срок уплаты.

- 300.04 – Импорт товаров, налог на добавленную стоимость по которым уплачивается методом зачета налога на добавленную стоимость.

- 300.05 – Работы, услуги, приобретенные у нерезидента.

- 300.06 – Корректировка размера облагаемого и освобожденного оборотов и суммы налога на добавленную стоимость, отнесенного в зачет.

- 300.07 – Реестр счетов-фактур по реализованным товарам, работам, услугам в течение отчетного налогового периода.

- 300.08 – Реестр счетов-фактур (документов на выпуск товаров из госматрезерва) по приобретенным товарам, работам, услугам в течение отчетного налогового периода.

Внимание! В соответствии с подпунктом 11) пункта 14 Правил составления формы 300.00 при отметке представленных приложений в строке 12 основной формы «… обязательной отметке подлежат ячейки «07», «08»». Таким образом в форме 2010 года приложения 300.07 и 300.08 представляются всегда.

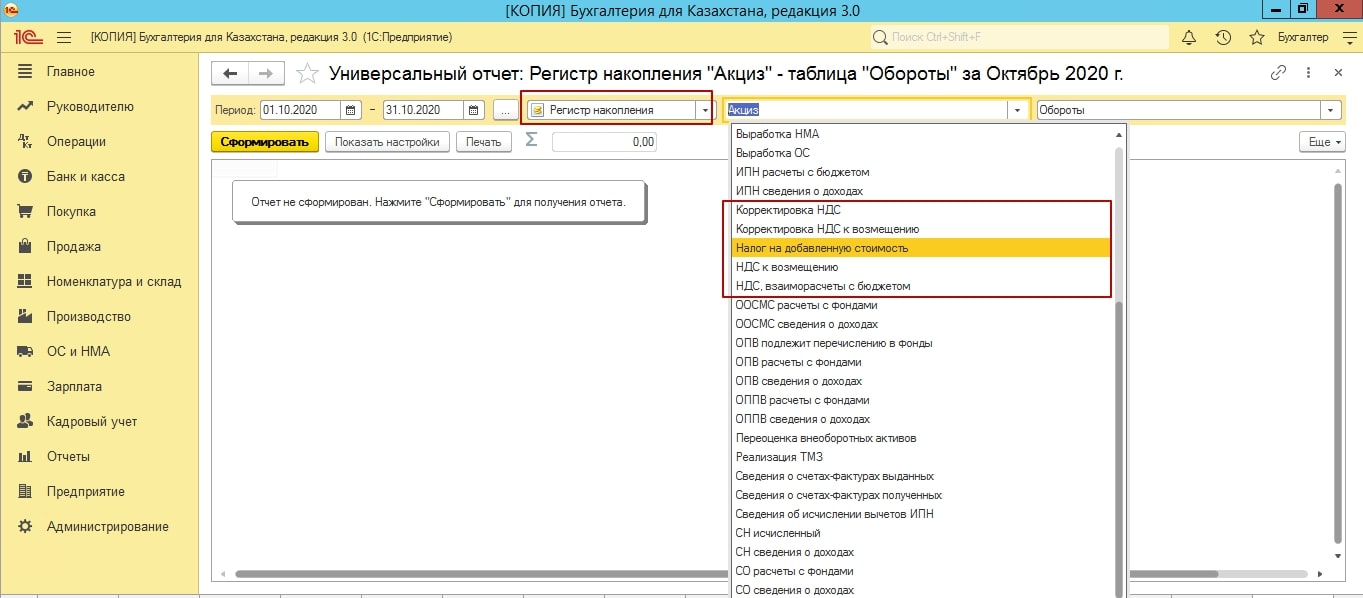

Учет НДС в 1С:Бухгалтерии 8 для Казахстана ведется в специалированных регистрах налогового учета по НДС:

- НДС к возмещению. Регистр предназначен для учета «входящего» НДС. Записи в нем производятся при проведение документов поступления ТМЗ, доп. расходов, авансовых отчетов и прочих документов, связанных с приобретением активов.

- Корректировка НДС к возмещению. Предназначен для учета операций корректировки входящего НДС, отражаемых в приложении 300.06: при возврате товаров поставщику и прочих операций, предусмотренных статьей 258 НК РК.

- Налог на добавленную стоимость. В регистре фиксируются обороты по реализации товаров и суммы начисленного НДС.

- Корректировка налога на добавленную стоимость. Учет операций по корректировке размера облагаемого оборота, при возврате товаров от покупателя и прочим случаям, предусмотренным статьей 239 НК РК.

Первичные документы, зарегистрированные в системе автоматически отражаются в учетных регистрах НДС, но в случае если какие-либо операции по счетам 1420 /3130 бухгалтер отражает с помощью операции вручную необходимо не забыть отразить их одновременно в соответствующих регистрах.

Перед началом составления Декларации по НДС желательно проверить корректность учетных данных с помощью «Экспресс-проверки ведения учета» (меню Операции – Регламентные операции) по подсистеме «НДС», а также провести обновление кодов строк в регистрах «Коды строк Декларации по НДС» (меню Предприятие – Налоги – НДС – Коды строк Декларации по НДС и НДС к зачету, кнопка Обновление кодов строк).

Особенности заполнения раздела «Начисление НДС».

В разделе представляются сведения по оборотам, облагаемым НДС в разрезе видов оборота и ставок НДС.

Среди оборотов, облагаемых НДС в 2010 году дополнительно выделены шесть новых видов операций, которые следует представлять в Декларации в строке 300.00.001. В том числе:

- 300.00.001.IV - Продажа предприятия в целом, как имущественного комплекса.

- 300.00.001.VI - Обороты по реализацию населению за наличный расчет.

Соответственно, при проведении первичных документов по реализации товаров в 1С:Бухгалтерии 8 для Казахстана необходимо указывать реквизит «Вид операции реализации», с учетом дополнительных видов, введенных в 2010 году.

В форме введена новая строка 300.00.002, отражающая оборот, облагаемый НДС в разрезе каждого месяца квартала. Но строка, заполняется только отдельной категорией налогоплательщиков, уплачивающих НДС на импортируемые товары с измененим строка уплаты (в соответствии со статьей 249 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 12.06.2001 г.).

В строках 300.00.003 – 300.00.007 сохранен привычный порядок расчета.

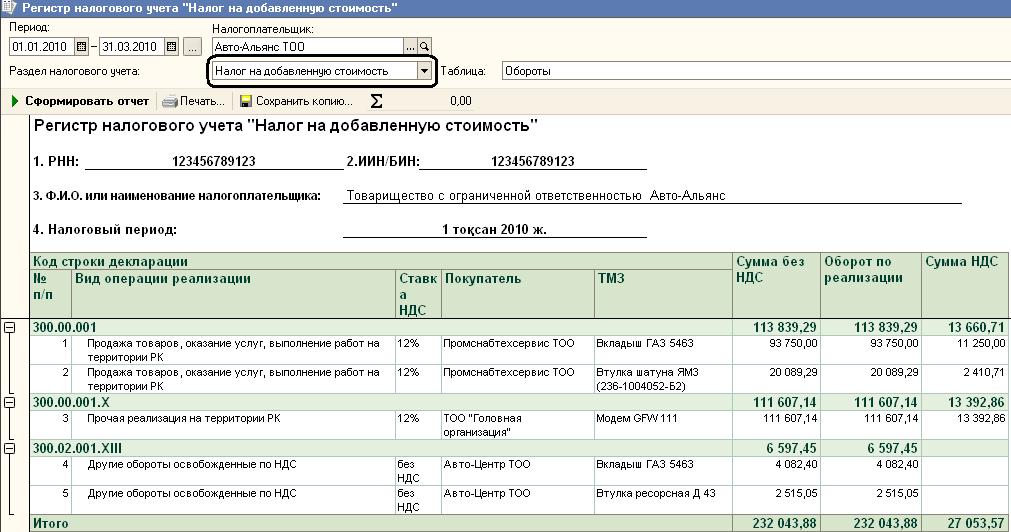

Для проверки данных раздела «Начисление НДС» удобно использовать универсальный регистр налогового учета по разделу «Налог на добавленную стоимость».

Регистр автоматически формируется в разрезе кодов строк Декларации, при этом данные о ставке НДС и номенклатуре товара помогут определить правильность указанного кода строки.

Декларация 2010 года учитывает положения статьи 262 НК РК, которая предусматривает возможность для налогоплательщика, применяющего раздельный метод расчета суммы НДС к зачету, применение в отдельных случаях (по отдельным видам операций) пропорционального метода отнесения НДС к зачету. Поэтому первый раздел Декларации содержит два вида расчета доли облагаемого оборота – в строке 300.00.008 и 300.00.010.

В строке 300.00.008 расчитывается доля облагаемого оборота в общем обороте стандартным способом. Эта строка применяется налогоплательщиками, использующими пропорциональный метод. Строка заполняется автоматический, исходя из сведений строк 300.00.001, 300.00.003 и 300.00.004.

В строке 300.00.010 определяется доля облагаемого оборота в общем обороте для налогоплательщиков, одновременно применяющих раздельный и пропорциональный метод в случаях предусмотренных пунктами 4 и 5 статьи 260 Налогового кодекса, а также пунктами 2, 3 и 5 статьи 262 Налогового кодекса. Автоматическое заполнение строки 300.00.010 в конфигурации в текущий момент не поддерживается.

Для налогоплательщиков, применяющих пропорциональный метод по оборотам, которые используются одновременно для целей облагаемых и необлагаемых оборотов в соответствии с пунктом 6 статьи 262 НК РК сохранен прежний метод расчета суммы НДС к зачету. Поэтому при авторасчете Декларации для оборотов по приобретению товаров отмеченных как «Общие обороты» зачет НДС производится по доле облагаемого оброта в общем обороте, указанной в строке 300.00.008 формы 300.00.

Особенности заполнения раздела «Сумма НДС, относимого в зачет».

В разделе «Сумма НДС, относимого в зачет» так же произошли некоторые изменения.

В строке 300.00.014 «Товары, работы, услуги, приобретенные с НДС» теперь требуется выделение операций по счетам-фактурам в отдельной строке 300.00.014.I. Соответственно теперь возможна более точная сверка суммы НДС, принятого к зачету в приложении 300.08, и суммы НДС, указанной в основной Декларации.

В отличие от формы прошлого года, в которой обороты по приобретению товаров с НДС и «Без НДС» отражались совместно в строке 300.00.012, в форме 2010 года приобретение без НДС учитывается в отдельной строке 300.00.016. В этой строке так же указываются обороты по приобретению товаров, по которым не разрешен зачет по налогу на добавленную стоимость в соответствии со статьей 257 НК РК. Таким образом, в первичных документах по приобретению товаров без НДС необходимо использовать отдельный «Вид поступления», например «Приобретение товаров Без НДС», связанный с кодом строки «300.00.016». Чтобы убедиться, что в Вашей информационной базе в первом квартале 2010 года обороты без НДС не вошли в строку 300.00.014 нужно сформировать регистр налогового учета по разделу «НДС, к возмещению» (меню Отчеты – Регистры налогового учета – Универсальный регистр налогового учета). И проверить, что в строке 300.00.014 присутствуют обороты только по ставке 12%. В случае выявления в этой строке сумм со ставкой НДС «Без НДС» с помощью механизма расшифровки можно выявить первичные документы (расшифровать по регистратору) с ошибочно указанным видом НДС, открыть их и скорректировать данные графы «Вид поступления».

Для плательщиков, одновременно применяющих раздельный и пропорциональный метод, в строке 300.00.024 раздельно отражается информация по каждому методу. Зачетная сумма НДС в этом случае определяется в особом порядке в строке 300.00.027.

Налогоплательщики, применяющие только один метод отнесения НДС рассчитывают сумму НДС к зачету обычным образом в строках 300.00.025 (для раздельного метода) и 300.00.026 (для пропорционального метода).

Особенности заполнения реестров счетов-фактур в приложении 300.07 и 300.08.

Представление приложений 300.07 и 300.08 в 2010 году является обязательным, даже в случае если данных, подлежащих заполнению в них нет. При этом, в случае, если в отчетном периоде были обороты по реализации или приобретению, соответствуещее приложение должно быть не только представлено, но и заполнено.

В реестрах счетов-фактур введены новые графы для указания:

- Статуса поставщика (графа B): комитент, комиссионер, доверитель, экспедитор, лизингодатель, по договорам о совместной деятельности. Используется буквенная кодировка, при этом важно отметить что статус указывается всегда заглавными кириллическими буквами.

- Вида счета-фактуры (графа G): дополнительный, по финансовому лизингу, счет-фактура, выписанный за предыдущие налоговые периоды по операциям, указанным в пп 1)-2) пункта 15 статьи 263 (по коммунальным услугам и проездным билетам). Вид счета-фактуры так же имеет буквенную кодировку, указываемую заглавными кириллическими символами. При этом признак дополнительного счета-фактуры (отметка «Д») ставится в левой ячейке графы G, а прочие (отметки «Ф» и «П») – в правой.

Обратите внимание на изменения, произошедшие в системе заполнения приложения 300.07. В соответстветсвие с правилами составления формы 300.07: «В данной форме отражаются счета-фактуры, дата совершения оборота по реализации по которым приходится на отчетный налоговый период». Таким образом, счета-фактуры, выписанные в течение пяти дней после совершения оборота по реализации включаются в форму того периода, к которому относится реализация вне зависимости от даты выписки счета-фактуры.

Уточнены правила формирования приложения 300.07, касательно невключения в него данных о физ. лицах и нерезидентах: «не отражаются в Реестре счета-фактуры, выписанные в адрес нерезидентов, не осуществляющих деятельность в Республике Казахстан . а также счета-фактуры, выписываемые в адрес физических лиц, за исключением индивидуальных предпринимателей».

В заключение отметим, что форме произошел целый ряд изменений, поэтому приступая к заполнению формы желательно ознакомиться с правилами ее составления. Налогоплательщикам, сдающим отчетность в электронном виде, необходимо обращать внимание на версию используемой формы а ИС СОНО. Напоминаем, что актуальную версию электронного шаблона формы 300.00 всегда можно уточнить на портале НК МФ РК www.salyk.kz

Желаем Вам успехов в работе!

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Дата публикации: 07.05.2012

Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

В форме 300.00 «Декларация по налогу на добавленную стоимость» 2012 года в отличие от формы, применявшейся в 2011 году, произошли некоторые изменения. Приступая к подготовке отчета необходимо убедиться, что в «1С:Бухгалтерия для Казахстана» используется версия не ниже 2.0.7.9.

Правила составления формы утверждены постановлением Правительства Республики Казахстан от 8 ноября 2011 года № 1310 и опубликованы на портале НК МФ РК (раздел Формы налоговой отчетности).

В 2012 году форма включает в себя двенадцать приложений. В рамках типовой конфигурации «1С:Бухгалтерии 8 для Казахстана» реализовано заполнение десяти приложений:

- 300.01 — Оборот по реализации, облагаемый по нулевой ставке.

- 300.02 — Обороты по реализации товаров, работ, услуг и импорт, освобожденные от налога на добавленную стоимость.

- 300.03 — Импорт товаров, по которым изменен срок уплаты налога на добавленную стоимость.

- 300.04 — Импорт товаров, налог на добавленную стоимость по которым уплачивается методом зачета.

- 300.05 — Работы, услуги, приобретенные от нерезидента.

- 300.06 — Корректировка размера облагаемого и освобожденного оборотов и суммы налога на добавленную стоимость, отнесенного в зачет.

- 300.07 — Реестр счетов-фактур по реализованным товарам, работам, услугам в течение отчетного налогового периода.

- 300.08 — Реестр счетов-фактур (документов на выпуск товаров из госматрезерва) по приобретенным товарам, работам, услугам в течение отчетного налогового периода.

- 300.09 — Реестр счетов-фактур по реализованным в Российскую Федерацию в течение налогового периода товарам и (или) выполненным работам по переработке давальческого сырья.

- 300.10 — Реестр счетов-фактур по реализованным в Республику Беларусь в течение налогового периода товарам и (или) выполненным работам по переработке давальческого сырья.

Корректность ведения учета НДС в конфигурации напрямую зависит от настройки следующих параметров в учетной политике предприятия (меню Предприятие – Учетная политика – Учетная политика (налоговый учет)):

- Выбор метода отнесения в зачет

В рамках типовой конфигурации реализовано два метода отнесения в зачет налога на добавленную стоимость: пропорциональный и раздельный.

Также отражение данных в форме 300.00 связано с правильностью указания кодов строк Декларации по НДС в видах поступления и реализации активов (работ, услуг), открыть которые можно через меню Предприятие – Налог – Налог на добавленную стоимость:

Справочник «Виды реализации ТМЗ (работ, услуг)»

Вид поступления и вид реализации в целях НДС являются обязательными реквизитами, подлежащими заполнению в документах, в которых отражаются операции по поступлению, реализации активов (работ, услуг).

Учет НДС в программе «1С:Бухгалтерия 8 для Казахстана» ведется в специализированных регистрах накопления:

НДС к возмещению. Регистр предназначен для учета «входящего» НДС. Записи в нем формируются при проведении документов поступления ТМЗ, дополнительных расходов, авансовых отчетов и прочих документов, связанных с приобретением активов.

Корректировка НДС к возмещению. Данный регистр предназначен для учета операций корректировки НДС, относимого в зачет, которые подлежат отражению в приложении 300.06: при возврате товаров поставщику и прочих операциях, предусмотренных статьей 258 НК РК.

Налог на добавленную стоимость. В регистре фиксируются обороты по реализации товаров и суммы начисленного НДС.

Корректировка налога на добавленную стоимость. В данном регистре ведется учет операций по корректировке размера облагаемого оборота, при возврате товаров от покупателя и прочим случаям, предусмотренным статьей 239 НК РК.

НДС, взаиморасчеты с бюджетом. Регистр предназначен для учета сумм переносимых зачетов по налогу на добавленную стоимость.

Данные первичных документов, связанных с учетом НДС, при проведении автоматически отражаются в регистрах накопления по учету НДС, но в случае если какие-либо операции по счетам 1420 и 3130 бухгалтер отражает с помощью документа «Операция (бухгалтерский и налоговый учет)» необходимо не забыть отразить их одновременно в соответствующих регистрах накопления.

Перед началом составления Декларации по НДС желательно проверить корректность учетных данных с помощью обработки Экспресс-проверка ведения учета (меню Операции – Регламентные операции) по подсистеме «НДС». Также необходимо проверить правильность указания кодов строк в регистрах «Коды строк Декларации по НДС» (меню Предприятие – Налоги – НДС – Коды строк Декларации по НДС и НДС к зачету). Коды строк Декларации по НДС можно выбрать из классификатора кодов строк Декларации или внести «вручную», установив при этом язык ввода - английский.

Особенности заполнения раздела «Начисление НДС»

В разделе отражаются сведения по оборотам, облагаемым НДС в разрезе видов оборота и ставок НДС.

В 2012 году отменена детализация строки 300.00.001 в части видов оборотов по реализации, облагаемых НДС. Таким образом, в текущем году обороты по реализации отражаются сводно в строке 300.00.001. При проведении первичных документов по реализации активов, работ, услуг в конфигурации «1С:Бухгалтерии 8 для Казахстана» необходимо указывать реквизит «Вид операции реализации», который содержит ссылку на строку 300.00.001.

Важно! Если в видах реализации, используемых в документах 2012 года, при отражении операций реализации остались ссылки на коды подстрок, которые в 2011 году включались в состав строки 300.00.001 (строки с 300.00.001.I по 300.00.001.X), то такие данные также будут отражены в строке 300.00.001 формы 300.00 за 2012 год.

В форме изменена строка 300.00.002, которая в 2012 г. отображает оборот по реализации, облагаемый по нулевой ставке. В связи с этим, данные по корректировке размера облагаемого оборота были перенесены в строку 300.00.003.

Добавлена новая строка 300.00.004 по отражению суммы корректировки размера облагаемого оборота, определенной в соответствии с Законом Республики Казахстан от 5 июля 2008 года «О трансфертном ценообразовании».

В связи с реклассификацией строк декларации внесены изменения в строках 300.00.006 – 300.00.007:

300.00.006 «Оборот, освобожденный от НДС» (300.02.006+(-)300.06.011А);

300.00.007 «Общий оборот» (300.00.001А+(-)300.00.002+(-) 300.00.003А +300.00.004А +300.00.005+(-)300.00.006).

Для проверки данных раздела «Начисление НДС» удобно использовать отчет Универсальный регистр налогового учета по разделу «Налог на добавленную стоимость».

Отчет автоматически формируется в разрезе кодов строк Декларации, при этом данные о ставке НДС и номенклатуре помогут определить правильность указанного кода строки.

В связи с внесением изменений в пункт 6 статьи 262 Налогового Кодекса РК, в 2012 году в конфигурации при заполнении формы 300.00 не поддерживается одновременное применение раздельного и пропорционального метода.

В строке 300.00.008 рассчитывается доля облагаемого оборота в общем обороте стандартным способом. Эта строка применяется налогоплательщиками, использующими пропорциональный метод. Строка заполняется автоматически, исходя из сведений строк 300.00.001, 300.00.002, 300.00.003 и 300.00.004.

Автоматическое заполнение строки 300.00.010 в типовой конфигурации не поддерживается.

Особенности заполнения раздела «Сумма НДС, относимого в зачет»

В разделе «Сумма НДС, относимого в зачет» так же произошли некоторые изменения.

В 2012 году в строке 300.00.014 «Товары, работы, услуги, приобретенные с НДС в РК» отражаются операции без выделения в отдельных подстроках операций по счетам-фактурам и прочим документам.

Произвести проверку данных в разделе «Сумма НДС, относимого в зачет» можно с помощью отчета Универсальный регистр налогового учета по разделу «НДС к возмещению».

В строке 300.00.017 удалена подстрока с выделением импорта из государств, не являющихся членами таможенного союза.

Изменено значение данных, отражаемых в строке 300.00.023 – в 2012 году в ней указывается сумма корректировки размера оборота по приобретению, определенная в соответствии с Законом о трансфертном ценообразовании.

Общая сумма налога на добавленную стоимость, относимого в зачет за налоговый период, за исключением общей суммы НДС, относимого в зачет, при применении пропорционального и раздельного метода (строка 300.00.026), указывается в строке 300.00.025.

Для плательщиков, одновременно применяющих раздельный и пропорциональный метод, данные по общей сумме НДС, относимого в зачет, выделены в отдельную строку 300.00.026, где раздельно отражается информация по каждому методу. В рамках типовой конфигурации не реализовано автоматическое заполнение данной строки. Зачетная сумма НДС в этом случае определяется в особом порядке в строке 300.00.027.III.

По налогоплательщикам, применяющим только один метод отнесения НДС, сумма НДС к зачету будет рассчитана в установленном порядке в строках 300.00.027.I (для раздельного метода) и 300.00.027.II (для пропорционального метода).

Особенности заполнения реестров счетов-фактур в приложении 300.07 и 300.08

Приложения 300.07 и 300.08 предназначены для детального отражения сведений о счетах-фактурах, выписанных по реализованным и приобретенным активам, работам, услугам. При наличии за отчетный налоговый период оборотов по реализации и приобретению данные приложения подлежат обязательному представлению и заполнению.

В реестрах счетов-фактур изменена графа G «Признак», где, в соответствии с правилами заполнения «указывается признак деятельности по налогоплательщику, который осуществляет деятельность в рамках специального налогового режима в соответствии со статьями 448 - 452 Налогового кодекса. При этом в данной графе отмечается «1», если счет-фактура выписан исключительно в целях осуществления деятельности, налогообложение которой осуществляется в общеустановленном порядке; «2» - если счет-фактура выписан исключительно в целях осуществления деятельности, налогообложение которой осуществляется в рамках специального налогового режима в соответствии со статьями 448 - 452 Налогового кодекса». В рамках конфигурации автоматическое проставление признака не автоматизировано, в связи с чем, признак в приложениях указывается «вручную».

В заключение отметим, что в форме произошел целый ряд изменений, поэтому приступая к заполнению формы, желательно ознакомиться с правилами ее составления. Налогоплательщикам, сдающим отчетность в электронном виде, необходимо обращать внимание на версию используемой формы в ИС СОНО.

Напоминаем, что актуальную версию электронного шаблона формы 300.00 всегда можно уточнить на портале НК МФ РК.

Желаем успехов в работе!

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

ФНС подготовила к утверждению перечень контрольных соотношений показателей налоговой декларации по НДС, нарушение которых будет основанием для признания ее непредставленной. Таких соотношений – 12. Ознакомьтесь с ними.

Когда отчетность признают непредставленной

Налоговую отчетность признают непредставленной, если из перечня, содержащегося в новом пункте 4.1 статьи 80 НК РФ, в вашей отчетности обнаружат хотя бы одно из перечисленных в нем 7 обстоятельств. Новшество вводится с 1 июля 2021 года Федеральным законом от 23 ноября 2020 г. № 374-ФЗ

О том, что отчет признан непредставленным, вы узнаете из уведомления, которое вам пришлют проверяющие. В общем случае - в течение 5 дней с момента обнаружения обстоятельства для аннулирования отчета (п. 4. 2 ст. 80 НК РФ).

Если будут выявлены расхождения с контрольными соотношениями в декларации по НДС, уведомление инспекция направит не в течение 5 дней, а на следующий день после представления декларации. Это уведомление будет электронным.

В течение 5 дней с даты направления уведомления вы должны будете представить исправленный вариант декларацию по НДС. Если уложитесь, датой ее представления будет считаться дата подачи первоначальной декларации (п 5.3, 5.4 ст. 174 НК РФ).

Перечень контрольных соотношений

Проект приказа ФНС об утверждении перечня контрольных соотношений показателей налоговой декларации по НДС, свидетельствующих о нарушении порядка ее заполнения, опубликован по портале нормативных актов (ID проекта 01/02/02-21/00113082).

Основанием для его разработки является пункт 6 статьи 2 Закона № 374-ФЗ.

Будут проверять соответствие общих сумм по разделам декларации по НДС. Смотрите таблицу от ФНС.

Сокращения в графе «Контрольные соотношения» таблицы:

- «р.» - раздел;

- «ст.» - строка;

- «гр.» – графа;

- «прил.» - приложение;

- «дНДС» - декларация по НДС.

| № п⁄п | Контрольное соотношение | Описание Контрольного соотношения |

|---|---|---|

| 1 | р. 3. ст. 200 гр. 3 = р. 3. ст. 118 гр. 5 - ст. 190 гр. 3 | Сопоставление показателей внутри Раздела 3 Декларации по налогу на добавленную стоимость (далее – Декларация) Cумма налога, подлежащая уплате в бюджет по Разделу 3, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм налога по Разделу 3 и общей сумме налога, подлежащей вычету по Разделу 3 |

| 2 | ст. 040 р. 1 = (ст. 200 р. 3 + ст. 130 р. 4 + ст. 160 р. 6) - (ст. 210 р. 3 + ст. 120 р. 4 + ст. 080 р. 5 + ст. 090 р. 5 + ст. 170 р. 6) | Сопоставление показателей Раздела 1 Декларации с Разделами 3, 4, 5, 6 Декларации Cумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации в Разделе 1 Декларации, равна суммарно отраженному к уплате по Разделам 3, 4, 5, 6 Декларации |

| 3 | гр. 5 ст. 118 р. 3 + сумма ст. 050 и 130 р. 6 сумма ст. 060 по всем листам р. 2 + сумма ст. 050 р. 4 + ст. 080 р. 4 = [ст. 260 + ст. 265 + ст. 270] р. 9 + [ст. 340 прил. 1 к р. 9 дНДС + ст. 345 прил. 1 к р. 9 дНДС + ст. 350 прил. 1 к р. 9 дНДС - ст. 050 прил. 1 к р. 9 - ст. 055 прил. 1 к р. 9 дНДС - ст. 060 прил. 1 к р. 9 дНДС] | Сопоставление показателей суммового значения Разделов 2, 3, 4, 6 и 9 Декларации Общая сумма исчисленного налога по Разделам 2, 3, 4, 6 Декларации равна итоговой сумме налога по Разделу 9 Декларации с учетом Приложения к Разделу 9 Декларации |

| 4 | ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + [ст. 190 прил. 1 к р. 8 - ст. 005 прил. 1 к р. 8] | Сопоставление показателей суммового значения Разделов 3, 4, 5, 6 и 8 Декларации Общая сумма вычетов по Разделам 3, 4, 5, 6 Декларации равна итоговой сумме вычетов по Разделу 8 Декларации с учетом Приложения к Разделу 8 Декларации |

| 5 | сумма ст. 180 р. 8 = ст. 190 на последней странице р. 8 | Выявление несоответствий в Разделе 8 Декларации Сумма всех вычетов построчно по Разделу 8 Декларации равна итоговой сумме вычетов по Разделу 8 |

| 6 | стр. 005 прил. 1 к р. 8 дНДС + сумма ст. 180 прил. 1 к р. 8 дНДС = ст. 190 на последней странице прил. 1 к р. 8 дНДС | Выявление несоответствий в Приложении 1 к Разделу 8 Декларации Сложение итоговой суммы налога по книге покупок Приложения 1 к Разделу 8 и суммы налога по счету фактуре, разница суммы налога по корректировочному счету-фактуре, принимаемая к вычету равно сумме налога всего по Приложению 1 к Разделу 8 Декларации |

| 7 | сумма ст. 200 р. 9 = ст. 260 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 20% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 20% Раздела 9 Декларации на последней странице |

| 8 | сумма ст. 210 р. 9 = ст. 270 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 10% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 10% Раздела 9 Декларации на последней странице |

| 9 | сумма ст. 205 р. 9 = ст. 265 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 18% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 18% Раздела 9 Декларации на последней странице |

| 10 | ст. 050 прил. 1 к р. 9 дНДС + сумма ст. 280 прил. 1 к р. 9 дНДС = ст. 340 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 20% Приложения 1 к Разделу 9 Декларации равно сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 20% |

| 11 | ст. 060 прил. 1 к р. 9 дНДС + сумма ст. 290 прил. 1 к р. 9 дНДС = ст. 350 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 10% Приложения 1 к Разделу 9 Декларации равна сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 10% |

| 12 | ст. 055 прил. 1 к р. 9 дНДС + сумма ст. 285 прил. 1 к р. 9 дНДС = ст. 345 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 18% Приложения 1 к Разделу 9 Декларации равна сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 18% |

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Читайте также: