Приходная накладная с ндс

Опубликовано: 07.05.2024

Товарная накладная относится к основным первичным сопроводительным документам и оформляется всегда, когда происходит передача товара от продавца к покупателю. Применяться она может как между двумя организациями, так и между юридическим и физически лицом. Использование этого документа имеет широкое распространение, поскольку он в ходу на многих предприятиях, где происходит отпуск товара.

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Инструкция по заполнению товарной накладной

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная. Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

Бухгалтерские проводки

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Далее приведены бухгалтерские проводки, отражающие операции поступления материалов в организацию.

Учет поступления материалов по договору поставки. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору поставки. Правовые основы, определяющие порядок формирования договора поставки, определены в главе 30 §3 "Поставка товаров" ГК РФ.

Список счетов, участвующих в бухгалтерских проводках:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 51 | Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | Банковская выпискаПлатежное поручение |

| Проводки по учету поставки материалов по предоплате | ||||

| 60.02 | 51 | Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 60.02 | Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчет |

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 "Расчеты с подотчетными лицами". Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 "Расчеты с подотчетными лицами". При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 "Мена" ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье "Учет купли-продажи товаров по договору мены"

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 "Момент возникновения права собственности у приобретателя по договору" ГК РФ и статьи 224 "Передача вещи" ГК РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 60.01 | Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов без НДС | Накладная (ТМФ № М-15)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупок |

| 62.01 | 91.1 | Отражается передача обмениваемых материалов поставщику по договору мены | Рыночная стоимость передаваемых материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 10 | Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материалов | Себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС, начисленная на передаваемые материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 60.01 | 62.01 | Зачитывается задолженность второй стороны по договору мены | Стоимость материалов | Бухгалтерская справка-расчет |

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 75.1 | Отражаем поступление материалов по учредительному договору. Субсчет счета 10 определяется видом поступаемых материалов | Оценочная стоимость материалов, согласованная учредителями | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

| 19 | 83 | Если учредитель, передающий материалы в уставной капитал организации, согласно п. 3 статьи 170 НК РФ восстанавливает НДС, принимающая сторона должна сделать данную проводку | Сумма восстановленного учредителем НДС | Счет фактураАкт приема передачи материалов |

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 "Доходы организации", доходы в виде безвозмездного получения имущества признаются "по мере образования (выявления)."

В налоговом учете, согласно пп. 1 п. 4 статьи 271 "Порядок признания доходов при методе начисления" НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 "Учет материально-производственных запасов" "фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно . определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету".

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 91.1 | Отражаем безвозмездное поступление материалов. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов на дату принятия к учету | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

Чтобы оформить поступление товаров от поставщиков, составляется приходная накладная. Она выписывается в двух экземплярах материально ответственным лицом, отпускающим ТМЦ, — по одному для каждой из сторон.

Приходная накладная: скачать бланк (excel)

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Унифицированной формы у документа нет. Можете составить ее сами, но лучше скачайте уже готовый образец приходной накладной. Подставьте в него свои данные и пользуйтесь.

Хотя форму приходной накладной можно разработать самостоятельно, в ней должны быть обязательные реквизиты:

- Название компании и ее ИНН.

- Наименование товара, единицы измерения, количество.

- Подпись материально ответственного лица.

Именно из приходной накладной данные о поступившем товаре переносятся в бухгалтерский учет. Поэтому заполнять ее надо внимательно и без ошибок.

Приходная накладная: образец онлайн

Приходную накладную можно создать онлайн в сервисе МойСклад. Введите данные о поступившем товаре, а вся информация о компании и контрагенте заполнится автоматически. Риск ошибок минимален. Вы можете оформить документ в валюте поставщика или в базовой. Приходная накладная может учитывать затраты на растаможивание товаров, НДС, доставку и рассчитывать учетные цены товаров с этими затратами.

Заполните приходную накладную онлайн!

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

Часто за образец приходной накладной берется один из типовых бланков: ТОРГ-12, ТОРГ-13 или ТОРГ-14. В МоемСкладе можно бесплатно создать любой из них, а еще — счета, накладные, акты, счета-фактуры, кассовые ордеры и т.д. Любой документ можно настраивать и дополнять по своему усмотрению.

Разберем, чем отличаются эти бланки: ТОРГ-12, 13 и 14.

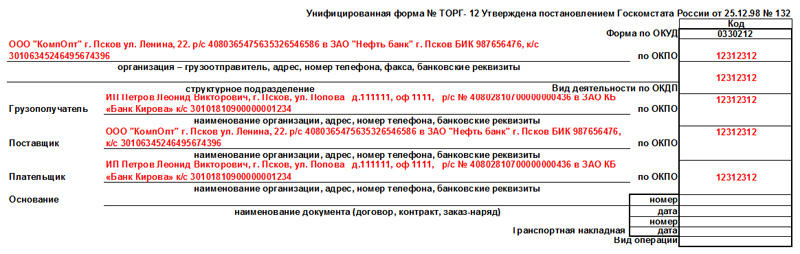

- Унифицированная форма ТОРГ-12 — это товарная накладная, которую применяют при продаже ТМЦ другой организации. Утверждена постановлением Госкомстата России от 25.12.1998 года № 132.

- Форма ТОРГ-13 — это накладная на внутреннее перемещение. Ее применяют для учета движения ТМЦ внутри организации или между материально ответственными лицами. Утверждена постановлением Госкомстата России от 25.12.1998 года № 132.

- Форма ТОРГ-14 — расходно-приходная накладная для мелкорозничной торговли. Используется, чтобы оформить передачу товаров на лотки, продавцам с тележек, разносов и т.д. Утверждена постановлением Госкомстата России от 25.12.1998 года №132.

Ниже мы разобрали часто задаваемые вопросы об оформлении приходной накладной.

Есть ли разница, в каком формате печатать документ?

Нет. Выбирайте удобный для себя бланк. Приходная накладная может быть как в excel, так и в word.

Приходная накладная: скачать бланк (word)

Если предпочитаете excel — бесплатно скачать бланк приходной накладной в этом формате можно выше на странице.

Нужен ли приходный ордер к накладной?

Если товары или материалы поступают на один склад, приходный ордер можно не оформлять. Если ТМЦ передаются на разные склады или разным материально-ответственным лицам, ПКО все же понадобится.

Можно ли использовать штамп на приходной накладной вместо ордера?

Можно. Это применяется, если товар поступил, например, по счету, акту или товарному чеку. На оттиске штампа должны быть такие же реквизиты, как и на приходном ордере.

Примерный штамп на накладной вместо приходного ордера (фото):

Поставщик передал нам товар по ТОРГ-12. Нам нужен еще какой-нибудь документ: приходная накладная или счет-фактура?

Нет, накладной ТОРГ-12 достаточно. Ничего дополнительно оформлять не надо.

Возвратная накладная нужна, чтобы документально оформить возврат поставщику. Документ подтверждает факт получения и отгрузки товара, является обоснованием принятия НДС к вычету и подтверждает истечение срока гарантии на товар. Опишем причины и сроки возвратов, требования к составлению возвратных накладных, дадим образцы документов и пустые бланки для скачивания.

Причины составления возвратной накладной

Получатель имеет право возвратить товар поставщику в следующих случаях, предусмотренных Гражданским кодексом РФ:

- Поставщик не передал вовремя принадлежности и документы, которые относятся к товару (ст. 464 ГК РФ);

- В поставке меньше товара, чем заявлено в договоре (п. 1 ст. 466 ГК РФ);

- Ассортимент не соответствует договору полностью или частично (п. 1 и п. 2 ст. 468 ГК РФ);

- Нарушены требования к качеству товара или части товаров, входящих в комплект (п. 2 и п. 4 ст. 475, п. 2 ст. 520 ГК РФ);

- Поставщик не выполнил требования покупателя о доукомплектовании товара (п. 2 ст. 480 ГК РФ);

- Нет тары или упаковки или они ненадлежащего качества (ст. 482 ГК РФ).

Сроки предъявления возвратной накладной

Дата возврата зависит от срока годности товаров и гарантийного срока. Ниже описаны условия, предусмотренные Гражданским кодексом РФ. Если в договоре между поставщиком и покупателем прописаны иные условия, то возврат происходит в соответствии с ними.

Если нашли недостатки в период гарантийного срока

Пример

Гарантия на стиральную машину 3 года, а на шланг от нее — 1 год. Через два года после оприходования товара получатель обнаружил, что шланг некачественный. По этой причине машину можно вернуть даже если гарантия на шланг уже истекла, потому что закон позволяет ориентироваться на период 3 года.

Если нашли недостатки, когда срок годности уже истёк, но не прошло 2 года с момента поставки

Пример

Во время продажи талефона в розничном магазине выяснилось, что он не включается. Экспертиза показала брак пайки, значит товар можно вернуть поставщику даже если его шестимесячная гарантия закончилась.

Если у товара установлен срок годности

Вернуть товар можно, пока не истек срок его годности (п. 4 ст. 477 ГК РФ). Срок можно посмотреть в товарных документах или на упаковке.

Если нет гарантийного срока или срока годности

Товар можно вернуть в течение «разумного срока», но не более чем через два года с момента доставки товара получателю, в том числе по почте (п. 2 ст. 477 ГК РФ).

Сопроводительные документы к накладной на возврат

Возврат товара оформляется не только возвратной накладной. К ней нужно приложить документы:

- Акт приемки — подтверждает факт получения товара.

- Письмо с претензией — служит извещением, что поставщик нарушил условия договора (о количестве, ассортименте, качестве, комплектности, таре или упаковке). Без извещения поставщик может отказаться вернуть деньги (п. 1 и 2 ст. 483 ГК РФ).

- Акт о недостатках товара — нужен, если возвращаете груз по причине брака.

Претензионное письмо на возврат товара. Образец

Письмо с претензией можно составить в произвольной форме. Что обязательно нужно указать в письме:

- Причину возврата. Сошлитесь на подходящие к вашей ситуации нормы ГК РФ (они перечислены выше);

- Сроки возврата;

- Условия доставки или вывоза товара;

- Способ перечисления денег за возвращенный товар и банковские реквизиты.

К письму можно приложить копии документов, которые относятся к предмету сделки. Например, договор поставки, товарную накладную, акт о выявленных недостатках товара, платежное поручение, доверенность.

Акт о недостатках товара. Образец

Акт о недостатках составляйте в свободной форме. Что должно быть в содержании:

- номер и дата акта;

- характеристики товара и цена, указанные в накладной;

- как обнаружены недостатки (визуальный осмотр, разборка, экспертиза и т.п.) и какие именно;

- находится ли товар на гарантии;

- что решено делать с некачественным товаром (вернуть поставщику, отремонтировать, списать и пр.);

- ФИО и должности сотрудников, которые выявили брак и оформили акт. Если это специально созданная комиссия, сошлитесь на приказ или распоряжение руководителя организации о создании комиссии.

Правила заполнения бланка возвратной накладной

До 2013 года оформлять первичные документы можно было только по унифицированным формам, теперь накладные можно заполнять так, как удобно организации (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Главное, чтобы в документе были все реквизиты, необходимые для первичного бухгалтерского учета (п. 2 ст. 9 № 402-ФЗ):

- наименование и дата документа;

- название организации или ИП, составившего документ;

- в чем заключается факт хозяйственной жизни;

- единица измерения и стоимость товара;

- должность, ФИО и подписи лиц, совершивших сделку;

- должность, ФИО и подпись лица, ответственного за оформление сделки.

Для накладных существовал формат ТОРГ-12, он уже не обязателен, но его продолжают использовать для оформления прихода и возврата.

Приходная накладная ТОРГ-12. Образец

Возвратную накладную можно оформить вручную или автоматически с помощью сервиса Контур.Маркет, что гораздо быстрее. Покажем, как создать накладную, на основе привычного бланка ТОРГ-12.

Оформление возвратной накладной вручную

1. Скачайте пустой бланк в формате *rtf или *xls

2. Впишите данные о получателе и поставщике. Ваш магазин в случае возврата становится отправителем, а ваш поставщик — получателем. Этот процесс называют обратной продажей.

Обратите внимание на отличия в шапке приходной и возвратной накладной:

3. В правой части добавьте остальные реквизиты, их можно взять из приходной накладной.

4. В табличную часть впишите наименование, количество, цену и другие данные о товаре, который возвращаете.

Обратите внимание на отличия в табличной части приходной и возвратной накладной:

5. В нижней части возвратной накладной укажите остальные реквизиты, взяв за образец товарную накладную.

6. Подпишите документ у ответственных лиц, указанных в документе.

Автоматическое создание возвратной накладной в сервисе Контур.Маркет

Контур.Маркет помогает не тратить время на перепечатку реквизитов из товарной накладной в возвратную. Все реквизиты, которые есть в сервисе, можно добавить в документ одним кликом. Работайте в разделе «Накладные».

1. Выберите подраздел «Расход», нажмите «Создать накладную» и кликните «Возврат».

2. Впишите номер документа и выберите дату на календаре. Кликните в поле «Грузополучатель» и выберите нужную компанию в открывшемся списке. Чтобы добавить товар, кликните в пустое поле и начните вводить название, штрихкод или артикул. Сервис предложит выбрать нужный вариант из найденных.

3. Укажите количество возвращаемого товара, и сервис автоматически посчитает сумму возврата. Чтобы провести документ после заполнения, нажмите «Добавить накладную». Ее можно распечатать.

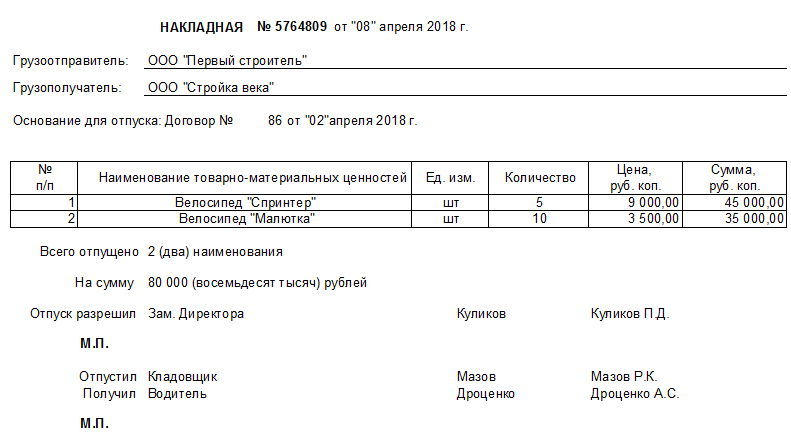

В процессе работы хозяйственные субъекты совершают и регистрируют множество операций. Свидетельством этого выступают многочисленные документы. Одним из них является расходная накладная. Обязанность по ее оформлению регламентируется законом, так как это первичная документация. Она предназначается и для отчетности в контролирующих органах. Все проводимые операции отражаются в бухгалтерском и налоговом учёте. Потому знание процессуальных аспектов для составления подобных бумаг должно быть у каждого ответственного в этом вопросе лица.

Для чего используют

Оборот ТМЦ в процессе их передвижения и реализации заверяется документально. Именно для этого используется такой товаросопроводительный документ (наряду с прочими). Для продавца он отражает расходные операции, а для покупателя – приходные.

Эта документация то, что продукция была отпущена, а также он является обоснованием для ведения учетных действий: списание излишков со складов, учет проданных единиц. Главное назначение — учет передвижений ТМЦ в пределах хозяйственного субъекта (между цехами и отделами), а также при продажах контрагентам. Корректно оформленные РН подтверждают конкретику по валовым расходам при расчете налогов.

Такая бумага выступает обоснованием для осуществления транзакций по договору сотрудничества. Но не отражает проведенную оплату, поскольку не содержит сведения о внесении денег в кассу или их переводе на счёт поставщика. Интересно в связи с этим, чем отличается расходная накладная от товарной.

Кто должен оформлять документ

Составлением занимается уполномоченное лицо. Зачастую это сотрудник бухгалтерии. Как именно будет именоваться должность не столь важно. Главное, чтобы человек имел знания и полномочия в рамках своей деятельности на это. Также эти обязанности делегируются работникам склада (кладовщики и менеджеры), завхозам и пр. Со всеми такими сотрудниками у работодателя должны иметься подписанные соглашения об ответственности, доверенности. То есть это материально ответственная кадровая единица. При использовании некорректной РН стоимостные обозначения указанных в ней ТМЦ исключаются из перечня валовых расходов при проверке государственными органами. Это приводит к назначению лишних штрафных санкций и налогообложению.

Заниматься этим может и непосредственно руководитель. Тогда ему не потребуется оформление дополнительных соглашений и договоренностей со своими подчиненными.

Образец заполнения расходной накладной

Она необязательно должна быть оформлена на А4. Если в ней содержится мало сведений, то достаточно листа и гораздо меньшего формата (А5, А6). Единой обязательной формы не существует, но составление регламентируется общими принципами деловой переписки и ведения первичного учета для фиксации хозяйственных операций.

Посередине указывается название документа с нумерацией и датировкой.

Затем по тексту;

- Инфосправка о грузополучателе и грузоотправителе.

- Прописывается основание для отпуска.

- Вставляется табличка с: № п/п, наименование ТМЦ, ед.изм, кол-во, цена и обобщенная сумма (ее можно сделать в Word или Excel).

- Сведения из таблицы подытоживаются: сколько и на какой суммарный итог было отпущено товара.

- Затем идут подписи тех, кто одобрил операцию (директор), фактически совершил выдачу (кладовщик), принял имущество на время (водитель).

Если компания использует самостоятельно выдуманный образчик, то ознакомление с примерами в заполненном виде помогает лучше понять целесообразность включения той или иной информации. Возможность ее сокращения или расширения содержания при необходимости. Образец заполнения расходной накладной допустимо скачивать в свободном доступе.

Оформление документа

Выпуск осуществляется в количестве 2х идентичных копий. Один нужен реализующей стороне, а второй принимающей (и выкупаемой). РН разделяется на три принципиальных информационных блока.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Подробная или более объемная версия содержит следующие данные:

- Номер документа и дата его составления. Название организации-отправителя и компании-получателя (в том случае, если один из них является физическим лицом или индивидуальным предпринимателем, указывается его Ф. И. О.). Если если между взаимодействующими сторонами существует какая-либо доверенность, то она также прописывается в этой части.

- Эта часть, как правило, формируется в табличном виде и содержит подробную информацию об отпускаемых ТМЦ: наименование, количество штук, стоимость и т.д. Размер таблицы зависит от того, как много параметров в ней указано. Дополнительно можно прописать условия хранения, упаковку и иные сведения.

- Заключительная глава бланка включает в себя общую стоимость и количество товарных единиц. Все эти данные берутся из таблицы предыдущей части.

Важно помнить о том, что на всех экземплярах документации должны быть настоящие подписи материально ответственных лиц, которые участвуют в процессе.

Для чего она нужна расходная накладная

При соблюдении принципов формулировки, использования, учета гарантируется отсутствие убытков (по документам). Как в процессе функционирования субъекта, так и после итоговых проверок и подведения итогов за определенный временной период. Она требуется для акта по передаче ценностей. И необязательно в виде их продажи приобретателям. Хотя и эта ситуация действительно допустима. Тогда есть прямое сходство с товарным документом.

Взаимоотношения между продавцами и покупателями (неважно это юрлица или ИП) реализуются с безусловным оформлением обсуждаемых РН. Занимается этим в описываемом случае сторона, получающая финансовую прибыль. После заполнения происходит подпись сначала поставщиком, а затем получателем. Именно представленная бумага будет в будущем служить основанием для формирования бухгалтерской отчетности. В том числе и акта списания отданной в распоряжение клиентуры продукции. Расходная накладная — это документ на расход и приход в описываемых обстоятельствах.

Но универсальный характер рассматриваемой здесь бумаги выражается в разрешении применять ее даже при отдаче ТМЦ в пределах одной организации, то есть на рабочие цели (между отделами, структурами и сотрудниками). Так фиксируется выдача со склада без оплаты.

Нормативная база

Российские законы регламентируют документооборот таких «расходников» в общих чертах. На заметку можно взять письмо Комитета по торговле №1-794/32-5 от 96 г. Здесь в п.2.1.2 говорится о передвижении товаров от продавцов к покупателям, что сопровождается соответствующей документацией. В п.2.1.9 утверждается, что обсуждаемая РН востребована и для самого приобретателя при возвращении выкупленного из-за его несоответствия заявленным характеристикам, количеству или качеству. В п.2.2.4 определяется потребность в ней при выдаче продукции работникам того же предприятия.

Правила формулирования первичных документов регулирует Госкомстат. Но с 2013 года по ФЗ №402 (обновившем закон №129 «О бухучете») применение типовых формуляров стало рекомендацией. То есть хозяйственные субъекты могут разработать собственные образчики. Но их следует утвердить внутриорганизационно. Многим компаниям проще использовать придуманные ранее на государственном уровне бланки ТОРГ-12 и ТОРГ-14.

То есть законодательная база устанавливает 3 основных типа обсуждаемых «расходников»:

- документация для оформления передачи товара от поставщика к потребителю либо при возникновении претензий;

- для подтверждения перехода ТМЦ в распоряжение клиента, наделяемого при этом правом их последующей перепродажи;

- для отражения процесса выдачи со склада ценностей в рамках предприятия и для продолжения его стабильной работы.

Порядок формирования

В физическом (бумажном) варианте создать расходную накладную по шаблону не составляет большого труда. Но в профессиональной бухсреде популярны программные версии 1С. Актуализируется вопрос, как провести эту работу в программе.

Пример пошаговой инструкции для создания нужного документа в 1С 8.2:

- Открываем главное меню и отмечаем раздел «продажа».

- Выбираем пункт «Реализация товаров и услуг».

- Дальше отмечаем тип операции и вписываем оставшиеся данные: информация о получателе, месте отгрузки и договоре поставок.

- Следующая после этого табличка пополняется информацией о реализуемых имущественных ценностях (с количеством) и номенклатуре. Расчет будет произведен автоматом.

- Указываем дополнительные сведения при необходимости.

- Далее кликаем по кнопке «записать».

- Остается воспользоваться опцией распечатки.

Сохранение отражается в соответствующем журнале.

Для максимальной оптимизации различных рутинных операций и процессов компании можно подобрать софт от «Клеверенс». Подходящее решение для бизнеса вы найдете у нас на сайте. Например, такой софт как «Склад 15» поможет автоматизировать рутинные складские операции — приход, подбор заказа, инвентаризация, работа с ячейками и т. д. Используется совместно с терминалами сбора данных, где есть встроенные сканеры штрихкода.

Унифицированный образец бланка расходной накладной

Подходящие формы ТОРГ-12 и ТОРГ-14 содержат все нужные реквизиты. Но предприятия наделяются правом сокращать или дополнять унифицированный формуляр по своему желанию. Тогда образчик подлежит утверждению руководством и можно применить его в качестве официальной первичной документации.

Проследите, чтобы здесь имелось:

- полные сведения о продавце и покупателе;

- виды товара с указанием важнейших сведений;

- итоговый результат сделки;

- перечисление ответственных лиц по ней;

- печати организаций (рекомендация).

Преимущества использования ТОРГ-12 многочисленны. Формуляр привычен и понятен, отвечает требованиям нормативных актов. Четко отображает факт получения или отгрузки ТМЦ за денежное вознаграждение. Служит обоснованием принятия НДС и подтверждает истечение гарантийного срока.

ТОРГ-14 также помогает отпускать товар материально ответственным персоналом. По окончании рабочей смены реализатор сдает текущую выручку в кассу. Сюда включаются сведения о ее размере и об остатках нереализованных товарных единиц.

Как заполнить документ: алгоритм

Можно использовать заполненный бланк расходной накладной для примера.

- Делается в двух экземплярах для обоих фигурантов.

- Подписание представителями сопровождается расшифровкой.

- При осуществлении по РН выдачи ТМЦ нужно указывать основание.

Эта бумага обычно составляется раньше, чем доверенность на получение товара. Поэтому сначала прописываются реквизиты по договору поставки. А при доставке продукции сюда вписываются и новые сведения.

Если прикладываются дополнительная документация, то в первичном документе имеется на это указание. При прописывании номера самой расходной накладной и даты ее создания, последняя должна совпасть с моментом отгрузки, если не было других договоренностей между заказчиком и поставщиком. Заблаговременное составление (то есть задним числом) не возбраняется для простановки всех заключительных и недостающих сведений в момент сделки. Чаще всего РН в организации формируются по окончании смены отвечающих за это работников или по итогам операционного дня.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Лица, подписавшие бумагу, несут ответственность даже в рамках уголовного законодательства. Например, при хищениях или краже злоумышленниками. Поэтому стоит отслеживать наличие всех пунктов (в том числе и росписей). Заполнить расходную накладную по онлайн-образцу несложно. Всплывает вопрос о дальнейших шагах при получении РН.

Хранение и принятие к учету

Оформлять и сохранять бумаги можно в двух вариантах: электронном и физическом. В первом случае это архивирование документов. Причем архив может быть по текущим операциям или проведенным несколько лет назад. Для удобства последний складируется отдельно, а первый находится под рукой.

Срок хранения бухгалтера начинают отсчитывать по окончании отчетного промежутка времени. Для его определения стоит обратиться к ст. 17 ФЗ 402. При инициировании судебных разбирательств по поводу начисления налогов и штрафов по обязательствам с двух сторон документация сохраняется до тех пор, пока суд не вынесет окончательное решение.

Оформление оприходования накладных, полученных покупателями, происходит с помощью проставления штампа и перенесения данных в бухгалтерские журналы, книги. Поступающие товары приходуются в завершающий день их приемки по таким признакам, как количество и качество.

Как осуществлять хранение распечатанных оригиналов это проблематика для частного решения. Зачастую применяют технику раскладки в хронологическом формате по месяцам. Прошедший период можно прошить (например, годовой). Необходимости повышенных мер безопасности здесь нет. То есть использование сейфов нецелесообразно.

Разница форм расходной и товарной накладной

Оформление товарной документации происходит до отправки заказа покупателем, но оформляется на месте. Это позволяет зарезервировать ТМЦ до приезда такого приобретателя, так как ТН подтверждает факт поставки заказанной продукции. Здесь прописывается: название (вид) товара, его цена, количество и обобщенная стоимость, реквизиты обеих сторон, наименование должностей и подписи причастных лиц, печати предприятий. Оформление также происходит в двух экземплярах.

Общим признаком рассматриваемых документов выступает то, что они сопровождают передвижение имущества от одного пункта до другого. Они являются частью бухгалтерского учета, но при этом далеко не идентичны. РН отличается тем, что может эксплуатироваться для внутреннего перемещения ценностей (между работниками и структурными подразделениями). А упомянутая здесь «альтернатива» применима исключительно при реализации ТМЦ сторонним приобретателям.

Мы рассмотрели, что такое расходная накладная и для чего она нужна. Главный вывод заключается в том, что документ крайне удобен для использования в различных ситуациях, чем подтверждает свою универсальность. Разрешается применять для формирования документации стандартизированные формуляры или придумывать собственные. Но они должны соответствовать правилам делового документооборота и в целях защиты интересов обеих сторон обязательно содержать некоторые информационные разделы.

Читайте также: