Максимальный оборот для ип по упрощенке 2019 в рк без ндс

Опубликовано: 01.05.2024

Чтобы индивидуальный предприниматель мог работать на упрощенной системе налогообложения (УСН), он должен соблюдать несколько условий. Расскажем о них.

Не нанимать лишних людей

В Налоговом кодексе РФ сказано: ИП, у которого средняя численность работников превышает 100 человек, не может применять УСН.

100 человек

Максимальное количество сотрудников, если вы работаете на упрощенке

Средняя численность работников — это не число сотрудников, нанятых по трудовому договору и работающих 40 часов в неделю.

Средняя численность работников — это сумма трех средних чисел: списочной численности работников, внешних совместителей и сотрудников, работающих по договорам гражданско-правового характера. Как их всех считать, расписано в Указаниях Росстата.

Бывает, что в обход этого требования предприниматели идут на хитрость: один бизнес разделяется на несколько ИП, и каждый нанимает в свой штат меньше 100 человек. Формально все ИП сами по себе, но на деле они варятся в одном котле.

Налоговая ловит таких нарушителей, переводит на ОСНО и доначисляет неуплаченные налоги.

Например, в Абакане муж с женой открыли магазин парфюмерии и косметики. Чтобы нанять больше 100 работников и использовать УСН, муж зарегистрировал ИП, а жена открыла ООО. Супруги закупали товар у одних и тех же поставщиков, на них работали одни и те же люди, витрины и склад магазина были общие. Налоговая установила, что супруги «разделили» бизнес, чтобы соблюсти лимит по сотрудникам, доначислила налоги на 12 миллионов рублей и выписала штраф округленно на 700 тысяч рублей. Суды всех инстанций налоговые санкции поддержали.

Не превышать доход

В Налоговом кодексе РФ сказано: упрощенцами могут быть те ИП, годовой доход которых не превышает 150 млн рублей.

150 млн ₽

Максимальная сумма заработка в год для ИП на УСН

В качестве дохода учитывают выручку, авансы и внереализационные доходы — все, что поступило в кассу и на расчетный счет ИП. Считают доходом и выручку от проданной недвижимости, используемой в предпринимательской деятельности. Если, к примеру, продать торговый центр за 100 миллионов рублей, это приблизит ИП к лимиту по доходам.

Когда упрощенец превышает лимит по доходам, он автоматически переходит на общую систему налогообложения, и платить налоги по ОСНО он начинает с квартала, в котором произошло превышение лимита. Допустим, к 30 августа ИП Артемов заработал 155 миллионов рублей. Он сразу переходит на ОСНО и пересчитывает налоги, которые он должен заплатить, начиная с июля.

«Как следует из п. 4.1 ст. 346.13. НК РФ, если по итогам налогового периода доходы налогоплательщика не превысили 150 млн рублей, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

НК РФ не предусматривает отличий для определения величины доходов при превышении их лимита предпринимателями и организациями, применяющими УСН с объектом налогообложения «доходы» и УСН «доходы минус расходы».

В налоговом периоде 2019 года величина доходов одинаковая для любого объекта налогообложения при применении УСН — не более 150 млн рублей».

Виталий Гензель, директор направления «Юридическая практика» группы компаний SRG

Не приобретать лишних основных средств

В Налоговом кодексе РФ сказано: у ИП-упрощенца остаточная стоимость основных средств не должна превышать 150 миллионов рублей.

150 млн ₽

Максимальная сумма остаточной стоимости основных средств

Основное средство — это имущество, срок эксплуатации которого больше года, первоначальная стоимость дороже 100 000 рублей и используется оно в качестве средства труда при изготовлении продукции. Например, компьютер, стеллажная система, вышивальный станок, здание.

Остаточную стоимость основного средства определяют так: фактические затраты на его покупку уменьшают на амортизацию.

Что еще нужно учесть

Для некоторых видов деятельности, таких как добыча полезных ископаемых, производство спиртосодержащей парфюмерии, применение УСН запрещено в принципе.

Не могут совмещать с УСН плательщики ЕСХН.

Что будет, если нарушить лимит

Налоговая быстро выявляет нарушения лимитов и доначисляет положенные налоги. Если ИП сделает вид, что ничего не произошло и продолжить работать на УСН, ему в дальнейшем придется не только заплатить налоги по ОСНО, но и уплатить пени за просрочку, штрафы за несданные декларации по НДС, НДФЛ.

Судиться в большинстве случаев бесполезно.

«Сейчас в Госдуме рассматривают законопроект, который смягчит положение упрощенцев при превышении лимитов. Если ИП или организация на УСН превысит лимит не более, чем на 50 миллионов или на 30 человек, она будет платить повышенный налог: УСН «Доходы» 8% вместо 6%, а УСН «Доходы минус расходы» — 20% вместо 15% (начиная с квартала, когда произошло превышение).

Если этот законопроект будет принят, он начнет действовать, скорее всего, с 1 января 2020 года и продлится весь налоговый период 2020 года».

Виталий Гензель, директор направления «Юридическая практика» группы компаний SRG

Когда можно применять упрощенку

- Если на ИП работает меньше 100 человек.

- Если годовой доход ИП меньше 150 миллионов рублей.

- Если остаточная стоимость основных средств меньше 150 миллионов рублей.

- Если ИП не платит ЕСХН, не производит спиртосодержащую продукцию, не занимается добычей полезных ископаемых.

Виталий Гензель, директор направления «Юридическая практика» группы компаний SRG

Статус индивидуального предпринимателя (ИП) дает определенные обязательства перед бюджетом, которые прописаны законодательно. Индивидуальный предприниматель это физическое лицо с правом заниматься предпринимательской деятельностью. Он должен сдавать налоговые и статотчеты, платить налоги и отчисления в бюджет. В данной статье мы расскажем какие налоги платит ИП на упрощенке в 2019 г.

Налоги и отчисления за самого ИП.

Если Вы индивидуальный предприниматель и работает на упрощенном налоговом режиме (упрощенка), то ежемесячно необходимо оплачивать за себя пенсионные и социальные отчисления. При этом, если у Вас нет дохода за определенный месяц, Вы имеете право не делать этого. Минимальная заработная плата в 2019 году составляет 42 500 тенге. А размер пенсионных 10%, соцотчислений 3,5%. Соответственно размер минимальных пенсионных 4 250, а социальных 1 488 тенге.

Максимально пенсионные отчисления считаются с 50 МЗП. Это составляет 2 125 000 тенге. Следовательно, максимально вы можете ежемесячно откладывать себе не пенсию не более, чем 212 500 тенге. Максимальная сумма для исчисления социальных - 7 МЗП, что в деньгах составляет 297 500. Следовательно, максимальная сумма соцотчислений 10 413 тенге в месяц. Чтобы рассчитать точную сумму отчислений под себя, Вы можете воспользоваться нашим бесплатным калькулятором по ссылке (кликнуть).

Напомним, что до 2020 года ИП отменили оплату ОСМС за себя, поэтому здесь у вас никаких издержек не будет.

Налоги и отчисления за сотрудника.

Предприниматели на упрощенке могут иметь до 29 сотрудников. Каждый из них должен получать зарплату не меньше минимальной. Каждый месяц с заработной платы сотрудника платятся следующие налоги и отчисления:

- Обязательные пенсионные взносы (ОПВ) – 10%

- Социальные отчисления (СО) – 3,5%

- Индивидуальный подоходный налог (ИПН) – 10%

- Отчисления на обязательное социальное медицинское страхование (ОСМС) – 1,5%

Обратите внимание, что при расчете зарплаты для расчета ИПН Вы имеете право сделать вычет ОПВ и одного МЗП, если это основная работа сотрудника и он написал Вам заявление. Также, следует знать, что с 2019 г. для окладов до 25 МРП (63 125 тенге) действует скидка на ИПН в размере 90%

Для расчета социальных отчислений отнимаются только пенсионные. Для расчета пенсионных и медстраховки ничего не отнимается. Итоговая сумма для расчета любого налога или отчисления не должна быть меньше, чем МЗП.

Давайте, для наглядности, рассмотрим пример. Допустим, оклад сотрудника составляет 100 000 тенге. Тогда

- ОПВ (10%) = 100 000*10% = 10 000

- СО (3,5%) = (100 000 – 10 000)*3,5% = 3 150

- ИПН (10%) = (100 000 – 10 000 - МЗП)*10 = 4 750

- ОСМС ( 1,5%) = 100 000*1,5% = 1 500

Рассчитать точную сумму налогов с любой зарплаты Вы можете на бесплатном калькуляторе по ссылке (кликнуть).

Налоги.

В Казахстане есть два налога, которые обязательны к уплате каждому ИП при наличии доходов – это индивидуальный подоходный налог (ИПН) и социальный налог (соцналог). Как известно, ИП на упрощенке платит 3% налогов. Половина из 3% это ИПН, а другая половина соцналог. При этом, соцналог всегда уменьшается на сумму сотцотчислений сделанных за себя и за сотрудников.

Для наглядности, рассмотрим пример. Допустим, Ваш доход за полугодие составил 10 000 000 тенге. Вы получали доход ежемесячно, поэтому платили налоги отчисления ежемесячно. Отчисления Вы делали с минимальной зарплате, как на примере выше. Также у Вас есть сотрудник с зарплатой 100 000 тенге, о котором мы тоже рассмотрели пример выше.

Таким образом, вы платите следующие налоги:

Общая сумма налогов: 10 000 000*3% = 300 000

Из них половина это ИПН: 300 000*50% = 150 000

Вторая половина за минусом соцотчислений это соцналог: 300 000*50% – 1 488*6 – 3 150*6 = 122 172

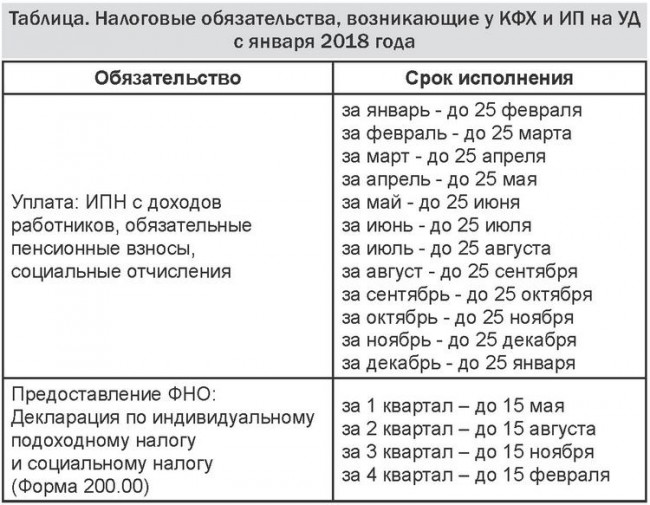

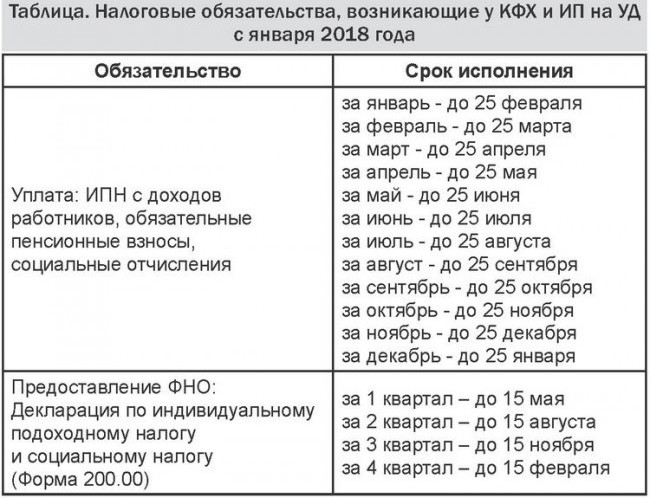

3% налогов оплачиваются раз в полугодие до 25 февраля и 25 августа. Отчисления за самого ИП и за сотрудника делаются ежемесячно до 25 числа следующего месяца. Рассчитать налоговую форму за ИП на упрощенке можно по ссылке (кликнуть).

Актуальность информации: март 2019 г.

- УСН и критерии ее использования

- Лимит по УСН на 2020-2021 годы для планирующих переход на спецрежим

- Лимит по УСН на 2020-2021 год для действующих компаний

- Метод определения доходов при УСН

- Итоги

УСН и критерии ее использования

Для того чтобы иметь возможность использовать в своей деятельности один из самых простых режимов налогообложения — упрощенку, юрлицу или ИП необходимо соответствовать ряду определенных числовых показателей (ст. 346.12 НК РФ):

- Численность работающих — не больше 100 человек.

- Остаточная стоимость ОС — не выше 150 млн руб.

Важно! С 2021 года разрешено превышать лимиты по численности и доходу с уплатой налога по более высоким ставкам. Подробнее об этом читайте здесь.

- Доля участия других юрлиц — не более 25%.

- Лимит по УСН по доходам, полученным за весь налоговый период (год), — не выше 150 млн руб. (п. 4 ст. 346.13 НК РФ).

Иными важными критериями являются (ст. 346.12 НК РФ):

- Отсутствие филиалов.

- Неосуществление определенной деятельности (п. 3 ст. 346.12 НК РФ).

В случае если хотя бы один из перечисленных критериев перестает соблюдаться, применять УСН становится нельзя.

Лимит по УСН на 2020-2021 годы для планирующих переход на спецрежим

Если организация планирует перейти на УСН с очередного года, ей необходимо учитывать, что ее выручка за 9 месяцев текущего года тоже регламентирована. Лимит по УСН на 2020 год, превышение которого не позволяет перейти на спецрежим с 2021 года, составляет 112,5 млн руб.

ОБРАТИТЕ ВНИМАНИЕ! Установленный для перехода на упрощенку лимит УСН 2020-2021 действует только для организаций. Если перейти на УСН решит индивидуальный предприниматель, ограничение по размеру выручки за 9 месяцев года, предшествующего переходу на УСН, для него не установлено.

Оба предела (по доходу за 9 месяцев и для всего годового дохода) по УСН в 2020 году индексации в зависимости от величины коэффициента-дефлятора не предусматривают (коэффициент на 2020 год равен 1). А вот с 2021 года предельные доходы будут индексироваться, а значит, подрастут.

Коэффициент-дефлятор на 2021 год равен 1,032. Поэтому в 2021 году для перехода на УСН с 2022 года нужно соблюсти лимит доходов в 116,1 млн руб.

Индексация предусмотрена ст. 346.12 и 346.13 НК РФ, но на период до 2021 года она фактически заморожена (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ).

Лимит по УСН на 2020-2021 год для действующих компаний

Если доходы «упрощенца» в каком-либо из периодов 2020 года превысят установленный УСН-лимит доходов, равный 150 млн руб., он теряет возможность работать на УСН.

С 2021 года выход за сумму 150 млн руб. влечет не утрату права на УСН, а применение упрощенки на особых условиях, а точнее с повышением ставок налога. Максимальный доход, позволяющий оставаться на спецрежиме, теперь равен 200 млн руб.

Для этих двух лимитов (базового и повышенного) в НК РФ также предусматривается ежегодная индексация. Однако в 2021 году они не индексируются. Так считает Минфин. Аргументы ведомства мы привели здесь.

Об утрате права на УСН вы должны сообщить в налоговую. Как заполняется такое сообщение, подробно рассмотрено в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям и заполненному образцу.

Если вы решили добровольно перейти с УСН на иной режим налогообложения, прочтите сообщение «Уведомление об уходе с УСН обязательно».

Метод определения доходов при УСН

Доходы для определения лимита УСН на 2020-2021 годы, как и раньше, рассчитываются кассовым методом (ст. 346.17 НК РФ). Учитывать в них нужно также все авансы, которые поступили на расчетный счет или в кассу фирмы. Если же имел место возврат денег, то он также учитывается в том периоде, когда был осуществлен, но со знаком минус.

Подробнее о доходах, включаемых в расчет, читайте в этой статье.

Итоги

Планируя переход на УСН, организации должны учитывать лимит по УСН, установленный по отношению к доходам за 9 месяцев года, предшествующего переходу на этот спецрежим. Такой лимит УСН на 2020 год для ООО составляет 112,5 млн руб. В 2021 году он будет проиндексирован.

Действующие плательщики УСН (как организации, так и ИП) должны контролировать предельную величину годовой выручки, превышение которой влечет запрет на применение этого спецрежима. Доходный лимит УСН 2020 года равен 150 млн руб. В 2021 году будут действовать индексация, а также повышенный лимит в 200 млн руб., который позволит не слетать с УСН сразу.

Доходы для определения лимитов УСН на 2020-2021 годы определяются кассовым методом.

Какие налоги платят ИП в Казахстане в 2021 году. Упрощенная система налогообложения и кто ее может использовать. Виды предпринимательской деятельности, подходящие под упрощенку.

Знать, каковы налог ИП в Казахстане, будет полезно, если вы решили заниматься в РК предпринимательской деятельностью. Понимание основ налогового законодательства страны позволит рассчитать расходы и доходы, определить риски, которые характерны для всех видов бизнеса.

Панорамный вид на вечерний Нур-Султан (Астана)

Выбор оптимального налогового режима для ИП

Как только вы зарегистрируете своё индивидуальное предприятие, вам нужно будет обратиться в налоговую инспекцию и написать заявление, в котором, помимо прочих данных, следует указать, какой налоговый режим будет для вас наиболее предпочтительным.

Если вы по каким-то причинам не укажете в заявлении тип налогообложения, это не будет считаться ошибкой. В таком случае придётся платить налоги по общеустановленной схеме. Переход на другой режим возможен, но только по истечении календарного года. Нужно будет снова обратиться в налоговые органы и написать новое заявление.

Перед обращением в налоговую инспекцию, вам нужно узнать, какие налоговые режимы предусмотрены в государстве для ИП. В 2021 году предлагаются два варианта:

- По общеустановленному порядку.

- Специальный режим, который подразделяют на:

- работу по патенту;

- сдачу декларации упрощённого типа;

- специальные налоговые правила, предусмотренные для фермеров и владельцев крестьянских хозяйств.

Заметим, что второй вариант доступен не всем индивидуальным предпринимателям.

У кого нет права выбирать специальный режим?

Не могут воспользоваться условиями специального налогового режима, граждане, ведущие такие виды бизнеса в Казахстане, как:

- бухгалтерия и аудит;

- продажа мазута, дизельного топлива и бензина;

- производство подакцизной продукции;

- хранение и реализация оптом подакцизной продукции;

- использование недр земли;

- предоставление консультационных услуг;

- предоставление страховых, финансовых и посреднических услуг;

- предоставление услуг в области правосудия, юстиции и права;

- заготовка, переработка и хранение отходов чёрных и цветных металлов, а также лома;

- прием у населения и самостоятельный сбор стеклотары;

- проведение негосударственных лотерей.

Подробнее о налоговых новшествах узнайте из видео, представленном ниже.

Кроме перечисленных категорий ИП, нет права использовать специальный налоговый режим у налогоплательщиков, бизнес которых разворачивается на территории нескольких населённых пунктов или имеются другие структурные подразделения. И также не вправе применять спецрежим ИП, деятельность которых осуществляется на основании агентских соглашений.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

Все перечисленные выплаты рассматриваются Налоговым Кодексом РК и «Законом о пенсионном обеспечении».

О налогах в Казахстане подробнее можно на нашем сайте.

Особенности специального режима налогообложения в РК

Помимо общего режима, наиболее часто в Казахстане используют две схемы налогообложения:

- Патент.

- Упрощённая схема, которую принято называть «упрощёнка».

Оба варианта могут быть применены предпринимателем только в том, случае, если его бизнес соответствует установленным законом условиям.

Условия для упрощёнки и патента

Если вы хотите открыть ИП по упрощенке, ваше предприятие должно будет соответствовать следующим условиям:

- В течение налогового периода доход не должен быть выше 1 400-кратного МЗП.

- Вместе с вами в вашем коллективе в течение налогового периода должно числиться не более 25 человек. Двадцать пять — это максимальный порог, перейдя который вы потеряете статус, позволяющий платить налоги по упрощённому алгоритму.

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия:

- В течение всего налогового периода доход не должен превышать 300-кратный МЗП.

- Деятельность осуществляется по форме личного предпринимательства.

- Не используется труд других людей.

В данном видео вы узнаете о режимах налогообложения для индивидуальных предпринимателей.

Только при соответствии перечисленным условиям, налоговики допустят вас к специальному налоговому режиму.

Особенности налогового периода для различных схем

Следует учитывать, что понятие «Налоговый период» неодинаково для различных видов ИП. Под ним подразумевается:

- Для тех, кто платит по общеустановленному порядку — календарный год, который начинается 1 января и заканчивается 31 декабря.

- Для тех, кто сдаёт упрощённую декларацию — полугодие.

- Для тех, кто оформил патент — календарный год.

Важно оплатить налоги в положенный срок, иначе не избежать штрафных санкций.

Сколько платят обладатели патента

Если вы выбрали для себя как наиболее приемлемый вид налогообложения патент, вам нужно будет отдавать в виде выплат и налогов следующее:

- 2% от суммарного дохода, который вы заявили в отчётной декларации за патент.

- Индивидуальный подоходный налог в размере половины стоимости вашего патента.

- 5% от вашего дохода на социальные отчисления, но не меньше МЗП.

- 10% — взносы в пенсионный фонд Республики (ежемесячно).

- Разницу половины стоимости патента и суммы социальных начислений — соц. налог.

Как получить патент для ИП узнайте из видео, представленном ниже.

Наиболее распространённой формой ИП в РК является упрощёнка. Это оптимальный вариант для раскручивания бизнеса.

Сколько нужно выплачивать по упрощёнке?

Как уже отмечалось, все, кто выбрал упрощёнку, должны сдавать налоговую отчётность об оплаченных налогах раз в полугодие. Срок сдачи — 15-е число 2-го месяца, следующего после завершения отчётного периода. Сдаётся заполненная форма 910.00. в неё вносится информация обо всей начисленной прибыли, включая суммы, которые пришли с опозданием и авансы.

Предприятиями, сдающими отчётность по упрощёнке, производятся следующие выплаты:

- 3% от суммы дохода, который был заявлен в отчётной декларации;

- ½ от полученного выше, как ИПН;

- соц. налог равный разнице половины 3-процентного налога и социальных отчислений;

- 5% от дохода — социальные выплаты (не меньше 5 процентов от МЗП) за работников и нанимателя (ежемесячно);

- ежемесячно 10% — взносы в пенсионный фонд Республики (не меньше 10% от МЗП за каждого задействованного работника и владельца).

Расчет налога на имущество физических лиц РК

По состоянию на 1 января 2021 года, МЗП равен 28 284 тенге.

Отличительные черты упрощёнки и патента

Главное различие между патентом и упрощёнкой состоит в том, что обладатели патента выплачивают налог в виде предоплаты при оформлении документов в налоговой. Если ИП рассчитывается с государством по упрощённой схеме, он платит по факту полученного дохода, когда отчитывается.

Патент удобен тем, что не требуется наличие кассового аппарата, практически полностью отсутствует бухгалтерская документация. Клиентам не нужно выдавать фискальные чеки.

Работая по упрощённой схеме налогообложения, вы обязаны иметь зарегистрированный в метрологических органах кассовый аппарат (ККТ). Аппараты необязательны только в случаях, когда предприятие работает по безналичному расчёту.

Как оформить ИП, работающее по упрощёнке?

Работать на себя — мечта многих граждан. Если вы собираетесь идти этим путём, ИП будет идеальным вариантом для старта. Как стартовать, рассмотрим на примере открытия предприятия, действующего по упрощённой схеме налогообложения.

Форма для расчета стоимости патента

Алгоритм действий начинающего ИП следующий:

- Соберите все необходимые для предоставления документы.

- Обратитесь в уполномоченный орган — Центр обслуживания граждан или местные налоговые органы.

- Подайте документы и на месте заполните форму заявление.

- Ждите, пока будет проверена предоставленная документация и рассмотрено заявление. В среднем, на процедуру уходит около 10 дней.

- После принятия решения, если оно будет положительным, вам вручат свидетельство о регистрации индивидуального предприятия.

- Снова обратитесь с заявление о налогообложении по выбранной вами схеме.

При составлении заявления укажите, что вы предпочитаете упрощённое или иное налогообложение.

Какие документы нужно подавать, чтобы открыть ИП в РК

Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы:

- паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

- 2 фото 3×4 см;

- квитанцию, подтверждающую, что соискатель оплатил государственную пошлину;

- адресную справку о собственнике, если есть намерение арендовать помещение.

Свидетельство о регистрации обойдётся вам в 4 200 тенге.

О налогах на жилье подробнее узнайте из видео, представленном ниже.

Обратите внимание, в Центр обслуживания обращаются только те граждане, которые регистрируют предприятие по месту своего проживания. Всем остальным следует обращаться в налоговые органы.

Подводя итоги, отметим, что предприятие в Казахстане можно открыть в течение двух дней. Десятидневный срок предусмотрен на случай обнаружения в документах ошибок и неточностей.

Нашли неточность? Сообщите нам.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

При исчислении Соцналога по Упрощенной декларации, надо взять 3% от общего оборота за период и поделить на 2, затем от полученной суммы отнимаем начисленные соцотчисления за весь налоговый период и получаем Соцналог? А ОСМС? ОСМС это ведь тоже социальные отчисления? Значит для исчисления Соцналога надо отнимать не только Соцотчисления, но и ОСМС за весь налоговый период. Но у нас в Казахстане привыкли все законы писать с пятого на десятое, что прямо содействует развитию коррупции в судах. Теперь даже в разъяснениях видим то же самое.

Про то, что у нас не дифференцированное налогообложение лично я писала с 2014 года во все инстанции, что несправедливо брать ИПН с ЗП (обычно ЗП варьируется от МЗП и до 200 000тг) 10% и 3%-10% с ИП разных режимов налообложения, причем 10% берется с ИП на ОУР с разницы между доходами и расходами, тогда как с малюсенькой ЗП берется без учета расходов ФЛ на одежду и обувь четырех сезонов, без учета расходов на детей иждивенцев, вычет 1МЗП хватает тко на коммунальные и хлеб с водой на 1 человека как известно. Отодвигали рассмотрение этого вопроса с 2014 года по 2018 год, наконец типа сделали дифференциацию, ну просто очень смешную, увеличили МЗП до 42500. Вы думаете намного выросла ЗП у ФЛ? Ровно на сумму от 138 тенге в месяц для ЗП=1МЗП и до 1400 тг для имеющих типа самую большую ЗП = 200 000тг. В частности у моей дочери имеющей ЗП=200 000тг в месяц ЗП выросла ровно на 1400 тенге, а у нее родилась двойня и посчитайте на скко памперсов хватает этих 1400 тенге. 11 памперсов. Вот какое у нас “доброе”, “умное” государство! Что меня удивляет, это то, что больше никто не поднимает вопроса о недифференцированном налогообложении в Казахстане. У меня много знакомых, родственников, живущих в других странах, от которых я слышу, что там, чем больше доходов у человека, тем больше налогов он платит. А те, у кого маленький доход, еще и получают пособия от государства, а не платят налоги ему. Один мой ученик, живущий в Германии, жена немка, поэтому туда переехали, до сих пор не выучил на должном уровне немецкий, поэтому так и живет на пособие. Так он на это пособие еще приезжает в гости в Казахстан.

Какие документы нужно подавать, чтобы открыть ИП в РК Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы: паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

ПАСПОРТ?!

Чтобы иметь право находиться на одном из льготных режимов, ИП должен отвечать определённым требованиям. И к ним относится максимальный оборот для индивидуального предпринимателя. Как он устанавливается? О чём вообще идёт речь? Что будет, если нарушить это требование? Давайте разбираться.

Что такое оборот у ИП

Для начала хотелось бы пояснить, что речь не идёт о прибыли. Под оборотом подразумевается валовый доход предпринимателя, то есть общая сумма, которую видно по движению средств. То есть в неё будут включаться и расходы.

Очень часто бывает так, что налоговый режим применяется к определённому виду деятельности. Например, предприниматель совмещает УСН и ОСНО. В таком случае оборот ИП нужно рассчитывать только по тому виду деятельности, по отношению к которому используется УСН.

Максимальный оборот у ИП

Когда речь идёт о максимальной сумме оборота у ИП, подразумевается конкретная цифра, после наступления которой предприниматель теряет право использовать льготный налоговый режим. Это требование в той или иной степени актуально для:

- УСН (упрощёнки);

- ЕНВД;

- патента.

Естественно, в каждом конкретно взятом случае есть свои нюансы. И с ними обязательно нужно разобраться.

Максимальный оборот при УСН

С максимальным оборотом при упрощёнке всё достаточно конкретно регламентировано. Ограничения установлены в статье 346.12 НК РФ. Там сказано, в частности, что годовой оборот не должен быть больше 150 миллионов рублей. Эта сумма остаётся актуальной и для 2020 года.

Если в 2020 году вы превысите указанные лимиты, то останетесь на «упрощёнке», но только при условии, что до конца года вернётесь к соответствующим показателям. Доходы не должны превышать 200 миллионов, а предел для общего числа работников – 130 человек.

Максимальный оборот в год для ИП рассчитывается достаточно просто. Для этого налоговая принимает во внимание все кассовые операции. Кроме того, авансы тоже учитываются.

Обратите внимание на то, что требование придерживаться максимального оборота касается любого варианта УСН. То есть вы можете выбрать ставку 6% от валового дохода или же 15% – принципиальной разницы всё равно нет.

При превышении лимитов повышается и ставка. Вместо 6% с оборота будет 8%, а вместо 15% с разницы доходы минус расходы — 20%.

Максимальный оборот при Патенте

С понятием максимального оборота для ИП приходится сталкиваться и тем, кто находится на патенте. Здесь ограничения ещё более жёсткие: 60 миллионов в год (актуально и в 2020). Если вы превысите этот показатель, то вам дадут выбрать между УСН или же ОСНО. Причём со стороны ФНС РФ такая возможность – большое послабление, до 2017 года всех автоматически переводили на общий налоговый режим.

С 2020 года можно будет приобретать патент на срок от одного дня.

Максимальный оборот на ЕНВД

Многих также интересует максимальный годовой оборот для ИП на ЕНВД. Тут всё просто: конкретных ограничений по суммам нет. Это налоговый режим не могут применять крупнейшие налогоплательщики. Однако к большинству индивидуальных предпринимателей данное понятие не относится.

Нужно учесть, что с 2019 года ЕНВД планировали отменить. Но действие режима продлили до 2021 года включительно. Тем не менее понятно, что пользоваться им осталось недолго.

Сравнение максимального оборота ИП для разных режимов

Итак, максимальная сумма годового оборота актуальна для разных налоговых режимов. Наглядно это выглядит следующим образом:

Второй уровень – 200 миллионов рублей.

Как видите, всё относительно просто. В плане ограничений по максимальному обороту выгоднее всего ЕНВД, где никакой предельной суммы в принципе нет. Однако это довольно специфический налоговый режим: в нём хватает других ограничений. К тому же через несколько лет он потеряет актуальность, так что привыкать к этому варианту не стоит.

Патент удобен по целому ряду причин. Но здесь довольно жёсткий лимит, который часто подходит только начинающим предпринимателям. Поэтому при желании развиваться и двигаться дальше имеет смысл подумать об УСН. Максимального оборота в 150 миллионов рублей достаточно, чтобы не чувствовать себя скованным.

Что будет, если превысить максимальный оборот для ИП

Налогоплательщиков часто беспокоит вопрос: а что будет, если они превысят лимит? Это зависит от того, на каком именно режиме вы находитесь. Итак:

Если вы используете ЕНВД, то такая ситуация невозможна. Как я уже и говорил, установленного лимита там.

Если вы выбрали патент и превысили установленный максимум, то у вас есть 2 варианта: переходить на УСН или на ОСНО. Первый, естественно, лучше. Но учтите, что вам надо будет следить за своими показателями. И когда вы увидите, что за конкретный период цифры больше необходимого, то вам потребуется написать заявление в налоговую, чтобы вас перевели на упрощёнку. В противном случае вы автоматически окажетесь на ОСНО.

Если вы находитесь на УСН и превысили лимит, то в таком случае вы можете выбрать ЕНВД, если те виды деятельности, которыми вы занимаетесь, подпадают под этот налоговый режим. Как и в предыдущем пункте, здесь надо написать заявление, чтобы вас не перевели на общий режим.

Переход на ОСНО для индивидуального предпринимателя не просто неприятен тем, что ему придётся платить больше налогов. Дело в том, что ОСНО предполагает обязательное ведение бухгалтерской отчётности. Непосредственно же переход на налоговый режим происходит с 1 числа того отчётного периода, в рамках которого и произошло превышение.

То есть само по себе превышение лимита не является нарушением. Но с вас могут потребовать бухгалтерскую отчётность, которую вы не вели, а при её отсутствии – впаять серьёзный штраф и назначить выездную проверку. Поэтому за оборотом нужно внимательно следить.

Максимальный оборот у ИП: подводные камни

С максимальным оборотом у ИП связано несколько подводных камней, которые стоит учитывать. Во-первых, многие предприниматели, стараясь удержаться в рамках оборота, могут не показывать всё движение средств. Они рассчитывают на то, что ФНС РФ обычно проверяет ИП не так жёстко. Однако налоговые тренды в последние годы меняются, и сейчас к индивидуальным предпринимателям приковывается всё больше внимания.

Во-вторых, если показывать постоянно пограничные суммы, то есть близкие к превышению лимита, то тем самым вы попадёте в зону риска в плане камеральной или выездной налоговой проверки. И опять же, не стоит недооценивать её последствия для ИП. В отличие от компаний, индивидуальный предприниматель отвечает по взятым на себя обязательствам (в том числе и перед государством) всем своим имуществом.

Именно поэтому к вопросу лимита нужно относиться максимально осторожно. Чтобы он не увеличивался, постарайтесь:

- не допускать движений средств, которых можно было бы избежать;

- своевременно оформлять все возвраты;

- постоянно следить за общей суммой, чтобы при её превышении успеть написать заявление о переходе на УСН или ЕНВД.

Подведём итоги: ИП нужно учитывать максимальный оборот, если он находится на УСН (на упрощёнке) или выбрал для себя патент. Чтобы не возникло серьёзных проблем с налоговой, достаточно просто следить за оборотом и своевременно оформлять все документы.

Читайте также: