Прибыль от реализации продукции формула ндс

Опубликовано: 12.05.2024

Определение величины и уплата налога на прибыль — важнейшая задача компаний, работающих на общей налоговой системе. Порядок и примеры того, как организациям рассчитывать налог на прибыль и какие расходы при этом учитывать, рассмотрим далее.

Общие правила для ИП и организаций по расчету налога на прибыль

Прежде всего, чтобы посчитать налог на прибыль, нужно знать размер налоговой базы. Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета:

Налоговая база = Реализационные и внереализационные доходы — Расходы, связанные с реализационным и внереализационным доходом — Убытки отчетных (налоговых) периодов прошлых лет

Не все полученные и потраченные суммы можно признать доходами и расходами. Есть поступления, которые вообще не учитываются в целях расчета налога на прибыль (ст. 251 НК РФ). Аналогично с расходами — некоторые вообще не принимаются для целей налогообложения (ст. 270 НК РФ), а некоторые принимаются только в пределах норм. В любом случае все расходы должны быть экономически обоснованы, подтверждены документы и произведены для дальнейшего получения дохода.

Определяется налогооблагаемая база нарастающим итогом за налоговый период. При этом, по п. 8 ст. 274 НК РФ, база может равняться нулю, если расходы превышают доходы в отчетном (налоговом) периоде.

Отчетные периоды по налогу на прибыль — 1 квартал, полугодие, 9 месяцев и год (п. 2 ст. 285 НК РФ). Это касается организаций, которые уплачивают только ежеквартальные платежи или ежеквартальные и ежемесячные платежи внутри квартала.

Для налогоплательщиков, которые рассчитывают авансовые платежи исходя из фактической прибыли, отчетность предусмотрена ежемесячно нарастающим итогом — за январь, январь-февраль, январь-март и так далее до конца года (п. 2 ст. 285 НК РФ).

Налоговый период приравнивается к календарному году, по итогам которого организации рассчитывают налог на прибыль. В течение года они платят авансовые платежи одним из трех способов:

- ежеквартально, по формуле:

- ежемесячно по прибыли предыдущего квартала и ежеквартально, по формуле:

Ежемесячный авансовый платеж к уплате = Квартальный авансовый платеж, исчисленный по итогам прошлого квартала / 3

Квартальный авансовый платеж к уплате = Прибыль за отчетный период нарастающим итогом × Ставка налога — Сумма ежемесячных авансовых платежей к уплате в соответствующем квартале

- ежемесячно по фактической прибыли, по формуле:

Налог по итогам года к доплате рассчитывается по формуле:

Сумма налога по итогам года = Налоговая база × Процентная ставка — Авансовые платежи

Если организация платит ежеквартальные и ежемесячные платежи, то отнимает авансовый платеж за 9 месяцев и ежемесячные платежи 4 квартала. Если она платит только ежеквартальные платежи — отнимает авансовый платеж за 9 месяцев. Если платит ежемесячно по фактической прибыли — вычитает только авансовый платеж за 11 месяцев.

По ст. 284 НК РФ налог установлен в размере 20 %, из которых компании в 2021 году должны перечислить в федеральный бюджет 3 %, в региональный — 17 %. Для некоторых экономических субъектов, например для участников инвестиционных проектов, установлен более низкий региональный платеж.

В упрощенном виде пример расчета налога на прибыль организациями, которые платят только ежеквартальные платежи, выглядит так:

Пример

По окончании первого квартала 2021 года компания получила следующие данные:

- реализационные доходы — 2 млн руб.;

- внереализационные доходы — 0,2 млн руб.;

- расходы, связанные с реализационным доходом — 1,15 млн руб.;

- расходы, связанные с внереализационным доходом — 0,23 млн руб.

Налогооблагаемая база составит 0,82 млн руб. (2 млн руб. + 0,2 млн руб. – 1,15 млн руб. – 0,23 млн руб.).

Сумма квартального налога равна 0,164 млн руб. (0,82 млн руб. × 20 %).

Авансовый платеж платится в срок до 28-го числа месяца, идущего за отчетным месяцем или кварталом, а налог по окончании налогового периода — до 28 марта следующего года (п. 1 ст. 287 НК РФ). Аналогичные сроки действуют для сдачи налоговых деклараций.

Главная особенность организации учета расчетов по налогу на прибыль заключается в определении доходов и расходов, которые компания может включить в налоговую базу.

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Отчитайтесь по налогу на прибыль легко и быстро

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату.

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, расходы на уплату взносов по ДМС вместе с расходами на оказание работникам медицинских услуг не могут превышать 6% от суммы расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту выплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, в стоимость которой они вошли, а косвенные — в периоде начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Пример

Предположим, реализационный доход компании в первом квартале 2021 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб.

Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Материальные расходы организации в расчетах налога на прибыль

Другую группу расходов, учитываемых в расчетах по налогу на прибыль, составляют материальные расходы. Эта группа, согласно ст. 254 НК РФ, включает затраты на приобретение:

- материалов и сырья, которые предназначены для производственных нужд;

- материалов, которые расходуются на упаковку продукции и прочие хознужды;

- инвентаря, инструментов, спецодежды, приспособлений и другого имущества, которое не амортизируется;

- комплектующих и полуфабрикатов для последующей обработки;

- энергии, воды и топлива в технологических целях;

- работ и услуг сторонних организаций и ИП;

- обслуживания и эксплуатации ОС и имущества природоохранного назначения.

Приведенный перечень открытый, так как материальные — это любые расходы, которые касаются производственного процесса.

Также для целей налогообложения учитываются расходы:

- на рекультивацию земель и другие мероприятия природоохранного характера;

- в виде понесенных потерь от порчи и недостачи МПЗ в пределах действующих норм;

- в виде технологических потерь в ходе производства и транспортировки;

- на горно-подготовительные работы в процессе добычи полезных ископаемых.

Учет материалов, приобретаемых организацией, ведется по фактической стоимости, которая получается из стоимости материалов, расходов на их транспортировку, вознаграждений посредникам, пошлин, сборов и других подобных затрат.

Признание материальных расходов происходит в порядке, который зависит от применяемого в компании метода налогового учета. Если используется кассовый метод, расходы учитываются по факту оплаты, а сырье и материалы — по мере списания в производство. Если используется метод начисления и расходы относятся к косвенным — их учет осуществляется в периоде, к которому эти расходы относятся.

Кроме того, материальные расходы могут относиться к прямым, тогда материалы списываются в расход в процессе реализации продукции, в стоимости которой они учтены. Это касается в основном затрат на сырье и материалы, которые использовали в производстве.

Отпуск материалов и сырья в производство происходит одним из трех способов, установленных НК РФ:

- по стоимости единицы запасов;

- по средней стоимости;

- по ФИФО (оценка по стоимости первых по времени приобретения).

Выбранный способ компания должна зафиксировать в своей учетной налоговой политике.

Состав материальных расходов организации влияет на порядок проведения расчетов по налогу на прибыль. Например, компания учитывает потери МПЗ в границах естественной убыли. Однако нужно учитывать, что это распространяется только на материальные ценности, для которых действуют нормы. Если для МПЗ нормы не утверждены, учесть их в расходах по налогу на прибыль нельзя (пп. 2 п. 7 ст. 254 НК РФ).

Зачет налога, уплаченного за границей, в расчетах по налогу на прибыль

Налоги, уплаченные в иностранном государстве, российская компания может зачесть при уплате налога на прибыль, если выполняются условия, перечисленные в ст. 311 НК РФ:

- в налоговую базу включаются полученные за границей доходы с учетом расходов, которые были произведены как в иностранном государстве, так и в России;

- компания фактически перечислила налог за границей по международному соглашению во избежание двойного налогообложения, если такое соглашение заключено. При нарушении подобного соглашения компания не вправе зачесть уплаченный налог и должна обратиться в соответствующий орган зарубежного государства, чтобы возвратить сумму налога;

- представлены подтверждающие уплату налога документы — копия договора с иностранным контрагентом, копия платежного поручения, SWIFT-сообщения и письма зарубежных налоговых органов. Перечисленный перечень не закрыт, можно использовать и другие подтверждающие бумаги, но только переведенные с иностранного языка на русский.

При этом организации вправе зачесть налог в сумме, не превышающей величину налога, который подлежит уплате на территории России. Если налог, уплаченный за границей, меньше налога, рассчитанного по российскому законодательству, он засчитывается полностью. Правда, формулы, по которой организации рассчитывают предел зачета по налогу на прибыль, НК РФ не устанавливает.

Налог можно зачесть только в том отчетном (налоговом) периоде, в котором полученные за пределами РФ доходы были учтены в целях уплаты налога на прибыль в РФ(письмо Минфина РФ от 30.08.2019 N 03-03-06/1/67060). Возможность зачесть налог за компанией сохраняется в течение трех лет (Письмо ФНС России от 24.09.2019 N СД-4-3/19469@).

Дивиденды и налог на прибыль для налогового агента

Порядок, по которому организации рассчитывают налог на прибыль с дивидендов, зависит от следующих обстоятельств:

- За что платятся дивиденды — вклады в уставный капитал компании или акции российской компании.

- Кому платятся дивиденды — иностранная или российская компания.

- Получение налоговым агентом дивидендов от других компаний ранее.

- Кто налоговый агент.

Процентные ставки по дивидендам для определения налога на прибыль указаны в п. 3 ст. 284 НК РФ:

- 0 % и 13 % — при выплате российским компаниям;

- 15 % — платежи только иностранным компаниям (иная ставка может устанавливаться международным соглашением), а также в случае, если налоговым агентом выступает депозитарий.

Если дивиденды получает российская компания, то используется ставка 13 %. Здесь налоговому агенту важно учесть, получал ли он в текущем или в прошлых периодах дивиденды от других компаний. Если не получал, то, согласно п. 5 ст. 275 НК РФ, применяется формула:

Налог к удержанию с дивидендов = Начисленные российской компании дивиденды × 13 %

В случае когда полученные дивиденды учитывались в расчетах налога с начисленных российским компаниям дивидендов, той же статьей предусмотрена другая формула:

Налог к удержанию с дивидендов = Отношение начисленных российской компании дивидендов к общей сумме подлежащих распределению дивидендов × Разница между дивидендами к распределению и полученными дивидендами × 13 %

Отметим, что в расчетах налога с дивидендов российским компаниям не учитываются дивиденды иностранным компаниям, дивиденды нерезидентам России и полученные налоговым агентом дивиденды, облагаемые нулевой процентной ставкой (п. 5 ст. 275, пп. 1 п. 3 ст. 284 НК РФ).

Нулевая процентная ставка применяется, когда компания на момент решения о выплате дивидендов минимум 365 дней на праве собственности владеет не менее 50 % уставного капитала налогового агента или депозитарными расписками, дающими право получить по меньшей мере 50 % от выплачиваемых компанией дивидендов. При этом подтверждающие это право документы должны подаваться в налоговую службу и налоговому агенту (п. 3 ст. 284 НК РФ).

Если дивиденды получает иностранная компания, то используется ставка 15 %. Формулу для расчета налога на прибыль в данном случае смотрите в п. 6 ст. 275 НК РФ:

Налог к удержанию с дивидендов = Начисленные иностранной компании дивиденды × 15 %

Обратите внимание, что по международным соглашениям могут действовать более низкие процентные ставки. Чтобы не допустить ошибок, организациям следует проводить аудит расчетов налога на прибыль на предмет правильности отражения операций с дивидендами в бухгалтерском и налоговом учете.

Нужен ли вам этот курс?

Подпишитесь на наш канал на YouTube!

Что такое НДС.

Например:

Покупаем.

Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС №1 (20%) – 50 000* 20% = 10 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 10 000=60 000 руб.

Продаем.

Продаем товар по стоимости №2 – 55 000 руб.

Накидываем НДС №2 (20%) – 55 000*20% = 11 000 руб.

Продаем товар по стоимости с НДС №2 – 55 000+11 000=66 000

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*20%=1 000 руб.

Очень важно!

Для правильного расчета НДС 2020 необходимо четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62), по авансам выданным и полученным (76.АВ, 76.ВА), по учету НДС (счета учета 19, 68.02).

Необходимо уметь анализировать ОСВ и находить по ней ошибки. Ведь от этого напрямую зависит правильность расчета НДС, корректное заполнение декларации по НДС, и, как следствие, уплата налога в бюджет…

Я вам советую отработать практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации с учетом всех последних изменений на нашем новом практическом курсе “ Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров ”.

А пока получите шпаргалку «Типовые бухгалтерские проводки хозяйственных операций по учету НДС»

Кто уплачивает.

Момент возникновения обязанности по уплате НДС.

Пример 1: Момент – отгрузка.

15 марта

1. Дт 62.1 Кт 90.1 – 240 000 р. - отгружен товар

2. Дт 90.3 Кт 68.02 – 40 000 р. - выставлен счет-фактура (ссылка на статью Статья счетфактура, начислен НДС

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

Пример 2: Момент – оплата (аванс).

18 апреля

Дт 90.3 Кт 68.02 – 40 000 р. - выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ – 40 000 р. - зачтен НДС с полученного аванса.

Хотите больше практических примеров по НДС? Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров как раз то, что Вам нужно!

Налоговые ставки.

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.

20%. Основная ставка составляет 20% - она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 20% : 120% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 20% в сумме 120 000 руб.

Рассчитываем НДС по расчетной ставке 20% :120%.

120 000*20:120=20 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

Стоимость реализованных товаров

(работ, услуг)

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить, что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты.

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие –

налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2 - налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Кстати, посмотрите фрагмент из нашего курса по расчету НДС 2020, и убедитесь, насколько просто и наглядно проходят наши занятия

Получить пробный доступ к курсу

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

Хотите быть уверенным, что декларация составлена без ошибок и Вам не грозит камералка? Жмите сюда>>>

Книга продаж

Бухгалтерский учет НДС.

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС» .

Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76АВ Зачтен НДС с аванса полученного

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

Остались вопросы по расчету и учету НДС? Требуется больше? Пройдите курс для начинающих бухгалтеров

«Бухучет и налогообложение для начинающих + 1С 8.3. Практикум»

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

| | Автор статьи: Матасова Татьяна Валериевна - эксперт по вопросам налогового и бухгалтерского учета; - практикующий бухгалтер, аудитор и налоговый консультант; - член «Палаты налоговых консультантов»; - преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению. |

КУРСЫ, КОТОРЫЕ ВАМ ПОМОГУТ СТАТЬ ПРОФЕССИОНАЛОМ!

Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров дистанционно

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики очно / дистанционно

Налоговый практикум. Уровень 3. Аудит расчета НДС и налога на прибыль для разных договоров и видов деятельности дистанционно

Учет зарплаты и кадров + 1С ЗУП 8.3 очно / дистанционно

Кадровое делопроизводство со знанием 1С ЗУП 8.3. Инспектор по кадрам. Уровень 5 Профстандарта очно / дистанционно

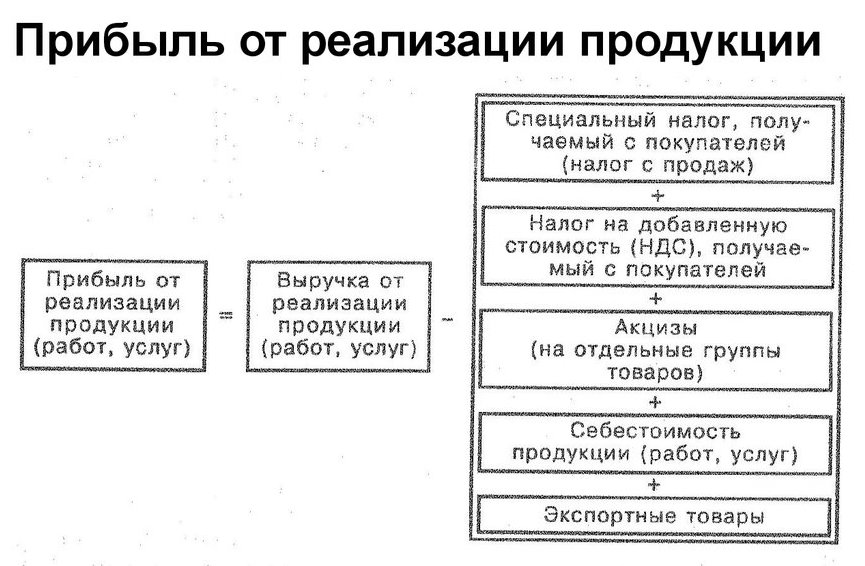

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

Сумма выручки – 487 тыс. руб.

Выпущено продукции – 11 555 штук,

Себестоимость единицы изделия – 15,2 руб.

Налог — 20 % от выручки предприятия

Рассчитать прибыль от реализации продукции.

С= 11555* 15,2= 175,64 тыс. руб.

Определим сумму налоговых выплат:

Н=487*0,2= 97,4 тыс. рублей.

Формула прибыли от реализации для решения данной задачи:

Пр = Выр – Нал — Себ,

Пр= 487 – 97,4 – 175,64 = 213,96 тыс. руб.

Количество товара – 255 штук,

Себестоимость 1 штуки – 226 рублей.

Цена единицы товара – 650 рублей,

Налоговые платежи – 16 000 руб.

Определить прибыль от реализации продукции за последний месяц.

Выр=255 * 650 = 165750 руб.

Определим себестоимость всей партии проданного товара:

Себ=226 * 255 = 57630 руб.

Формула прибыли от реализации товара для решения этой задачи выглядит следующим образом:

Фирма, применяющая ОСНО, уплачивает в бюджет в том числе и налог на прибыль. С текущего года он рассчитывается по новым правилам, обязательным к применению для всех налогоплательщиков на ОСНО. Расскажем, как применяется формула текущего налога на прибыль в связи с произошедшими изменениями и какая сумма отражается теперь в отчете о финансовых результатах.

Как регламентируется расчет текущего налога на прибыль

Расчету налога на прибыль законодатель уделяет серьезное внимание. Правила, по которым происходит исчисление налога, содержит ПБУ 18/02. Изменения в этот документ внес Минфин приказом от №236н от 20/11/18. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах, поэтому его форма тоже была изменена приказом Минфина №61н от 19/04/19.

Напомним, что налог на прибыль юрлиц прямой, иначе говоря, напрямую зависящий от конечных финансовых результатов работы за отчетный период. Он начисляется на величину прибыли, представляющую собой разницу доходов и расходов, которая и является объектом налогообложения.

Важно! Налогообложение определяется правилами гл. 25 НК РФ.

Причина такого пристального внимания к исчислению налога очевидна: в бюджетной системе страны он является одним из главных доходообразующих факторов. Налог на прибыль одинаково важен для федерального и региональных бюджетов.

Основное отличие от прежней редакции ПБУ состоит в следующем: текущий налог на прибыль исчисляется в соответствии с Налоговым кодексом. Ранее он рассчитывался исходя из прибыли по бухгалтерским данным, скорректированной на величину отложенных налоговых обязательств, активов, постоянных налоговых обязательств, активов.

Теперь берутся за основу только нормы НК РФ. Разница между бухгалтерским и налоговым учетом при расчете налога на прибыль сведена к нулю.

В ПБУ18/02 задекларированы два варианта, по которым можно определить величину налога:

- по данным БУ;

- по данным, отраженным в налоговой декларации.

Каким бы способом исчисления ни пользовался налогоплательщик, величина текущего налога на прибыль должна равняться сумме, вписанной в налоговую декларацию.

Обратите внимание! По группе консолидированных налогоплательщиков (КГН) налог отражается на отдельном счете, в целом по группе. Этот счет расчетов с участниками консолидированной группы ведется в БУ ответственного участника КГН (ПБУ 18/02 п. 22).

Общий алгоритм расчета текущего налога на прибыль и регламентирующие его документы мы разобрали. Выясним теперь, как применять формулу расчета текущего налога на прибыль и отражать сумму в отчете о финансовых результатах.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу.

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Как отражают текущий налог на прибыль в учете

Ведение корректного учета является залогом того, что налогооблагаемая прибыль по НУ и по БУ совпадут. Приведенная формула БУ текущего налога на прибыль представляет собой сумму данных на бухгалтерских счетах. Правильность отражения налога в бухучете можно проконтролировать.

Условный расход (доход) отражают на отдельном субсчете счета 99. Для контроля данных сверяются с оборотом по этому субсчету. Для контроля ПНД и ПНР также открывают отдельный субсчет по счету 99. Отрицательная разница между оборотами субсчета показывает ПНД, а положительная – ПНР.

ОНА представляет собой разницу дебетового и кредитового оборота по счету 09, по ОНО такую же информацию дает счет 77.

Текущий налог на прибыль отражается в отчете о финансовых результатах по строке 2410.

Подготовлен новый бланк отчета о финансовых результатах, который будет актуален начиная с отчетности за 2020 год. В нем, кроме привычного текущего налога на прибыль, учитывается так называемый отложенный налог на прибыль. По мысли законодателя, это суммарное изменение ОНО и ОНА, кроме операций, не включаемых в расчет бухгалтерской прибыли. Отложенный и текущий налог на прибыль в новом бланке составляют сумму налога на прибыль за период.

Д оходы предприятия состоят из выручки от реализации продукции (работ, услуг) и внереализационных доходов.

Выручка от реализации продукции – это сумма денежных средств, поступившая на предприятие за проданную продукцию и иные материальные ценности, включая основные средства, выполненные работы, оказанные услуги, а также дебиторская задолженность покупателей за отгруженную продукцию (работы, услуги).

Выручка (В) определяется по формуле

где V – объем продукции в натуральном измерении, (кг, м 3 , шт.), или объем выполненных работ; Ц – цена за единицу продукции (единицу объема работ), руб.

Прибыль отражает доход, созданный в сфере материального производства.

Прибыль (убыток) определяется как разность между выручкой от реализации продукции (услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию продукции.

Получение прибыли связано с валовым доходом предприятия от реализации продукции.

Валовой доход предприятия — это выручка от реализации продукции за вычетом материальных затрат. Валовой доход (ВД) представляет собой форму чистой продукции предприятия и включает оплату труда и прибыль.

где С – себестоимость реализованной продукции, руб.

Валовой доход характеризует размер эффекта, получаемого в результате производственно-хозяйственной деятельности.

Прибыль от продаж (ПРП) определяется как разность между валовым доходом и расходами на управление производством и коммерческими расходами.

где УР – административно-хозяйственные (общехозяйственные) расходы, руб.; КР – коммерческие расходы, связанные с процессом продаж, руб.

Конечный финансовый результат работы предприятия отражается в балансе, который составляется по итогам квартала и года. Балансовая прибыль является суммой прибыли (убытка) от продаж, сальдо доходов и расходов от прочих операций. Расчет балансовой прибыли можно представить так:

где ПРБ – балансовая прибыль (убыток), руб.; СПДР – сальдо прочих доходов и расходов, руб. Сальдо прочих доходов и расходов определяется как разность между величиной прочих доходов и величиной прочих расходов.

Доходы (расходы) от прочих операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции.

К ним, в частности, относятся доходы (расходы) от участия в совместной деятельности, дивиденды по акциям, пени, штрафы, неустойки, полученные (выплаченные) по условиям хозяйственных договоров.

Часть прибыли в виде налога отчисляется государству. Исчисление налогооблагаемой прибыли производится по правилам гл. 25 НК РФ "Налог на прибыль организаций"[3].

Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов и определяется как разница между балансовой прибылью и величиной налога на прибыль и налоговых санкций:

где ЧП – чистая прибыль, руб.; Н – величина налога на прибыль и налоговых санкций.

Чистая прибыль полностью поступает в распоряжение предприятия. Она используется на выплату дивидендов собственникам предприятия, оплату труда, на увеличение оборотных средств, капитальных вложений, социального развития и т.п.

9.1. Показатели рентабельности предприятия

Показатели прибыли характеризуют абсолютную эффективность хозяйственной и финансовой деятельности предприятия. Для определения отношения прибыли к единовременным и текущим затратам используется показатель рентабельности.

Рентабельность является показателем эффективности единовременных и текущих затрат.

В зависимости от того, какие показатели используются в расчетах, различают несколько показателей рентабельности:

рентабельность основной деятельности;

рентабельность собственного капитала.

Рентабельность производства показывает, насколько эффективно используется имущество предприятия, рентабельность производства — это отношение балансовой прибыли к средней стоимости основных средств:

где Рп – рентабельность производства; ПРБ – балансовая прибыль, руб.; Ф – среднегодовая стоимость основных средств, руб.; О – величина оборотных средств.

Данный показатель характеризует размер прибыли на один рубль стоимости производственных фондов.

Для определения рентабельности основной деятельности необходимо составить отношение прибыли от продаж к затратам на производство реализованной продукции (работ, услуг):

где Род – рентабельность основной деятельности; ПРП – прибыль от продаж продукции по основному виду деятельности, руб.; С – себестоимость реализованной продукции, руб.

Показатель рентабельности основной деятельности позволяет судить, какую прибыль дает каждый рубль производственных затрат.

Рентабельность продукции показывает результативность текущих затрат, она определяется отношением прибыли от реализации товарной продукции к себестоимости продукции:

где Рпр – рентабельность продукции; ПРПп – прибыль от продаж товарной продукции, руб.; Сп – себестоимость товарной продукции, руб.

Рентабельность продукции можно рассчитывать как по всей продукции, так и по ее отдельным видам. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельных видов продукции зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

Рентабельность отдельных изделий определяется отношением прибыли от реализации конкретного вида изделия к выручке от ее реализации:

где Ри – рентабельность отдельного вида продукции; ПРПи – прибыль от реализации отдельного вида продукции, руб.; Ви – выручка от реализации отдельного вида продукции.

Рентабельность собственного капитала рассчитывается отношением балансовой прибыли к среднегодовой стоимости вложений в активы, которая определяется по данным годового баланса предприятия:

где Рск – рентабельность собственного капитала; ПРБ – балансовая прибыль, руб.; ВА – среднегодовая стоимость вложений в активы.

Показатель рентабельности основного капитала показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия [10,11,12,14,15].

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация как о производственном, так и о финансовом положении предприятия. Решением этих вопросов занимается бухгалтерская служба предприятия. Управленческий учет призван обеспечить определенных лиц информацией, необходимой для принятия правильных решений.

В настоящем учебном пособии рассмотрены следующие основные темы:

- предмет и метод управленческого учета ;

- затраты и расходы организации;

- анализ затрат для принятия управленческих решений;

- структура и формирование себестоимости;

- классификация затрат, методы и системы учета затрат;

- денежные потоки организации ;

- доходы и прибыль предприятия.

Значение этой дисциплины состоит в том, что она системно рассматривает вопросы оперативного планирования, контроля и учета отдельных видов деятельности с другими внутренними проблемами предприятия. Основным критерием действенности системы является эффективное управление финансовыми и людскими ресурсами, а управленческий учет обеспечивает для этого необходимый механизм.

Дисциплина «Управление затратами предприятия (Управленческий учет)» позволяет расширить кругозор в отношении цикла учетных дисциплин «Бухгалтерский (финансовый) учет», «Бухгалтерская (финансовая) отчетность», «Финансовый анализ», «Аудит», «Внутренний аудит» и ориентирует читателя на творческий подход к ее изучению, так как данная наука в России пока еще только формируется.

Читайте также: