При сторно документа ндс вылез на 19 счете как убрать в программе 1с 8

Опубликовано: 01.05.2024

Вы, конечно, сталкивались с неприятной ситуацией, когда на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» вдруг повисает дебетовый остаток. Признаем, что нередко это бывает по вполне себе субъективным причинам, в том числе и из-за недоработок бухгалтера. Разберемся, что это за причины и что можно сделать.

«Каждый бухгалтер желает знать»

Начнем остатков на счете 19, которых могло не быть вообще, если бы бухгалтер вовремя предпринял определенные действия.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Вот, как минимум, четыре неприятных ситуации.

- При проверке инспектор аннулировал вычет. Бухгалтер, что совершенно правильно, в учете восстановил его по дебету счета 19. А дальше? Дальше – ждать нечего: нужно списать его в дебет счета 91. В налоговом учете эту сумму, правда, учесть не получится. Зато на счете 19 не будет висеть необоснованный остаток.

- Следующая ситуация, когда учет на счете 19 «засоряется»: купили основное средство, выделили входной налог. Но вот беда: имущество учли на счете 08, и неопытный бухгалтер решил не принимать его к вычету, пока ОС не будет переведено на счет 01. Это неправильно. Вычет можно заявить, не дожидаясь такого перевода (см., например, письмо Минфина от 16 февраля 2018 г. № 03-07-11/9875).

- Вот еще нередкая ситуация. Она случается с импортерами. Цена приобретенных за границей товаров (работ, услуг) включает в себя косвенный налог. Его сумму бухгалтер относит на счет 19. Если купленные ценности предназначены для осуществления операций, облагаемых НДС, либо для перепродажи, НДС принимают к вычету - в том квартале, когда импортные товары были оприходованы на балансе фирмы. И ждать при этом, перечислены к этому времени деньги за товар иностранному партнеру или нет, не нужно.

- Ну и, наконец, бухгалтер просто забыл предъявить вычет, хотя все условия для него были выполнены. Если с того момента еще не прошло 3 года – не беда: вычет еще можно заявить.

Но если с даты окончания периода, в котором был выписан счет-фактура, прошло более 3 лет, права на вычет нет. Забытый налог можно будет только списать на 91 счет и не учитывать в налоговых расходах. И не забудьте в этом случае провести инвентаризацию и отразить списываемую сумму в акте.

Если же вы отказываетесь от вычета по собственному желанию (например, входной НДС превышает величину начисленного налога), у вас есть на это право. Но не доводите дело до того, что вы потеряете это право окончательно. Дело в том, что воспользоваться правом на вычет НДС можно в случаях, определенных НК РФ, в течение трех лет, считая со дня окончания квартала, в котором возникло это право. Если вы этот срок пропустите, в дальнейшем придется опять списывать остаток на 91 счет без возможности учесть в расходах.

Все дело в счете-фактуре

Дебетовый остаток на счете 19 может появиться из-за того, что вы не получили вообще или потеряли счет-фактуру. А поставщик к этому времени уже ликвидирован, и попросить документ уже не у кого.

Без счета-фактуры НДС-вычет запрещен. Остается только списать сумму входного налога в затраты. В бухучете опять делайте проводку по дебету счета 91 кредиту счета 19. Этот расход при налогообложении также не учитывается.

Может случиться, что счет-фактура от продавца есть, но составлен с ошибками, которые препятствуют вычету. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). В этом случае, если вы попросили поставщика устранить недочеты, и он дал свое согласие, до тех пор, пока вы не получили исправленный счет-фактуру, входной НДС будет числиться на счете 19.

Исправленный счет-фактура – это новый счет-фактура. В нем указываются правильные данные по сравнению с первоначально выставленным документом.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Но исправленный счет-фактуру вы можете получить уже в другом квартале. В этом случае вам придется сделать корректирующие записи в дополнительном листе книги покупок за тот период, в котором был зарегистрирован первоначально выставленный ошибочный счет-фактура. Суммовые показатели первоначального документа отражайте со знаком минус и в обычном порядке – показатели исправленного. И принять вычет по исправленному счету-фактуре можно будет также в периоде составления исходного счета-фактуры.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал "нулевки" по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда "уточненку" действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

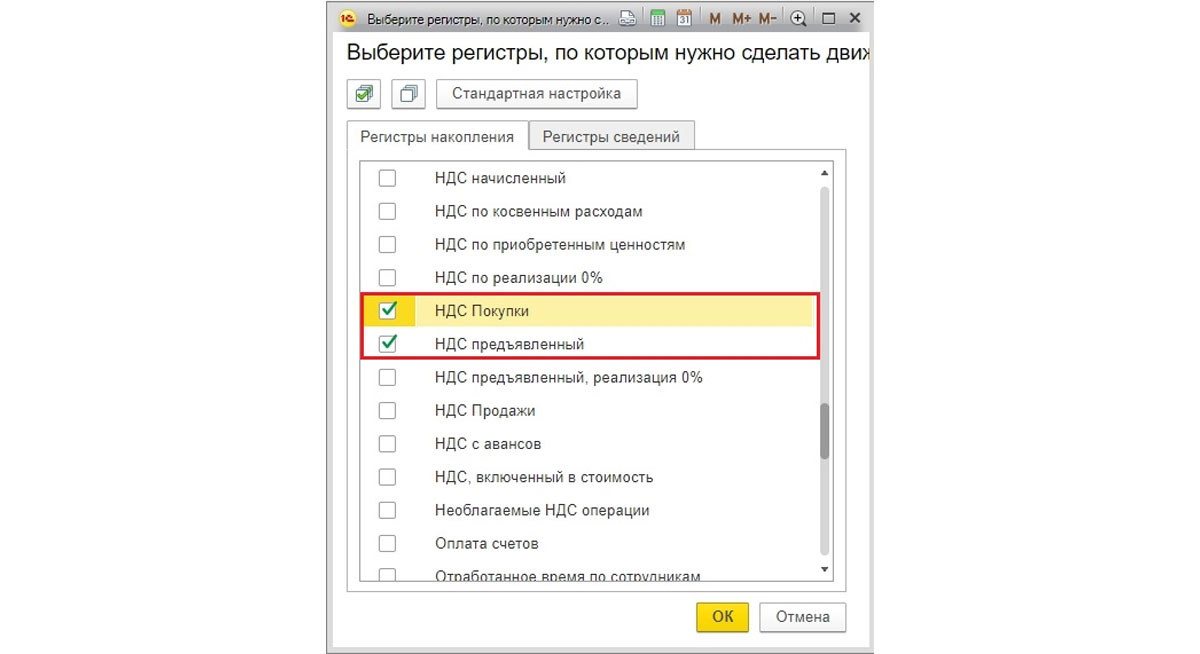

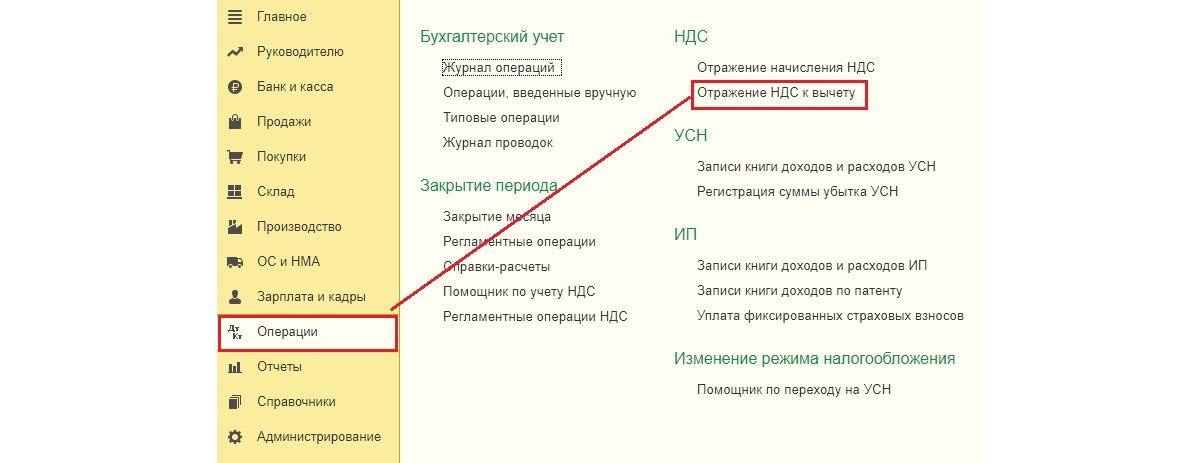

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

4. Переходим на вкладку «НДС Покупки» - именно этот регистр накопления отвечает за наличие записей в книге покупок в декларации и отчете Книга покупок. В столбце «Запись дополнительного листа» ставим значение «Да», а «Корректируемый период» выбираем тот, в котором был принят НДС к вычету, в данном случае – 30.11.2017.

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

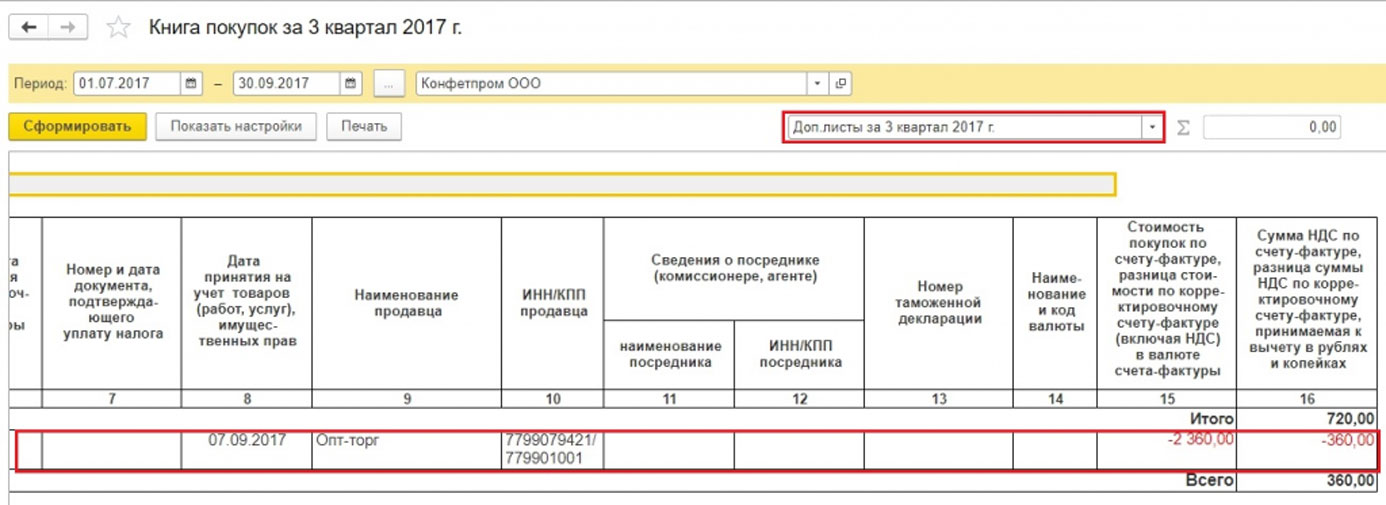

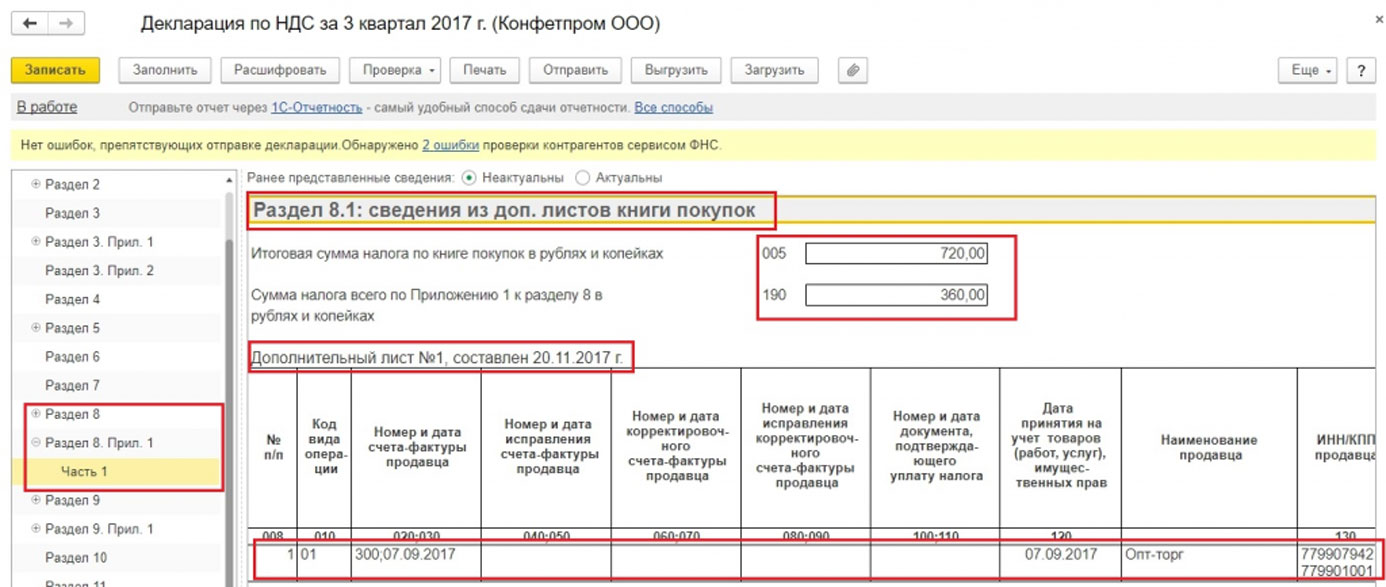

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

- Методологические и исторические аспекты

- Создание документов сторно в 1С 8.3

- Сторно реализации в 1С

- Сторно поступления в 1С 8.3

Оперативные консультации по 1С. Решение задач любой сложности. Настройка 1С для комфортной работы. Доработка конфигураций 1С. Гарантия на все виды работ 12 месяцев. Без предоплаты.

В данной статье рассмотрим такое понятие, как «сторно» («красное сторно») в российском бухгалтерском учете, и как сделать сторно в 1С Бухгалтерия 8.3.

Методологические и исторические аспекты

Сторно – это способ корректировки данных в бухгалтерском учете (от итальянского stornare – отводить, поворачивать обратно). Активно употребляется термин сторнировать (отсторнировать), который можно назвать синонимом слова минусовать. Неверно внесенные проводки* (внесли лишний документ, ошиблись с корреспонденцией, указали завышенную сумму) подлежат обнулению, для этого такие проводки отражают в учете с отрицательным знаком.

*Не всегда термин сторнировать применяется при ошибках. Иногда, если в течение периода учет ведется в плановых ценах, а потом производят доводку до фактических, возникает необходимость уменьшить сумму. В этом случае термин «отсторнировать» также применим.

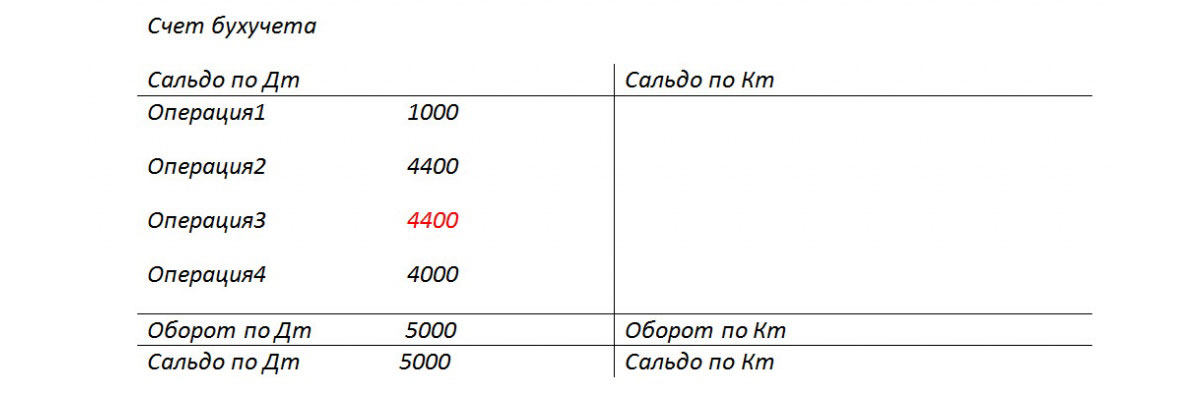

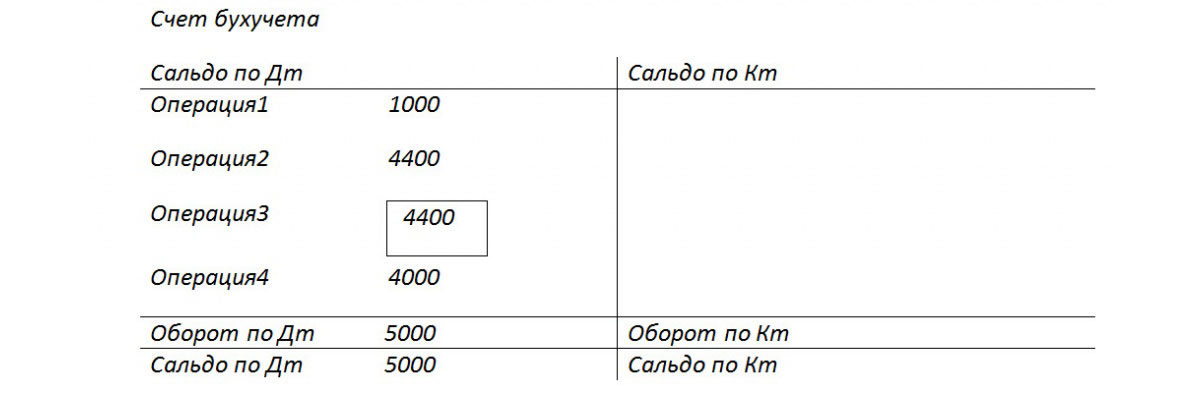

Ранее, когда учет велся вручную, в оборотках или бухгалтерских книгах при обнаружении ошибок неверную сумму не зачеркивали, а записывали дополнительно красными чернилами. Если красных чернил не было под рукой, то такие суммы записывали и обводили в прямоугольную рамку. При подсчете общих итогов суммы, записанные красным, следовало отнять, или, говоря профессиональными терминами – сторнировать сумму. Выглядело это примерно так:

Пример 1: Обороты по бухгалтерскому счету, сумма 1000 правильная, вместо суммы 4000 указали 4400 (Операция 2).

Вариант 1

Рис.1 Обороты по бухгалтерскому счету

Вариант 2

Рис.2 Обороты по бухгалтерскому счету-2

Способ цветного сторно впервые описал в 1889 году Александр Александрович Беретти, а в российском бухгалтерском учете сложилось устойчивое словосочетание – «красное сторно».

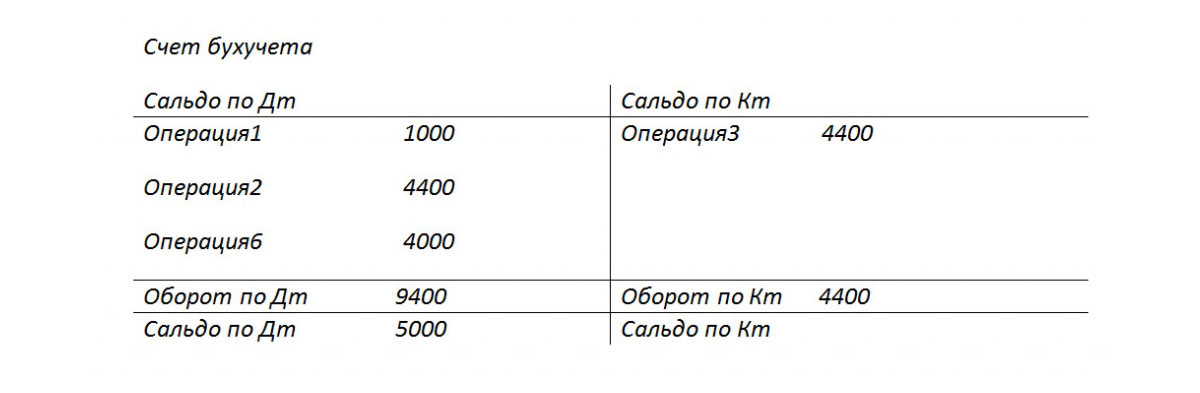

Теоретически можно обнулить ошибочную проводку, поменяв местами дебет и кредит, создав так называемое обратное сторно. Такой подход формирует верное итоговое сальдо, но вот сумма оборотов по счетам окажется завышенной, что повлечет некую недостоверность бухгалтерских сведений. Изменив наш пример, можно наглядно это увидеть:

Вариант 3

Рис.3 Обороты по бухгалтерскому счету-3

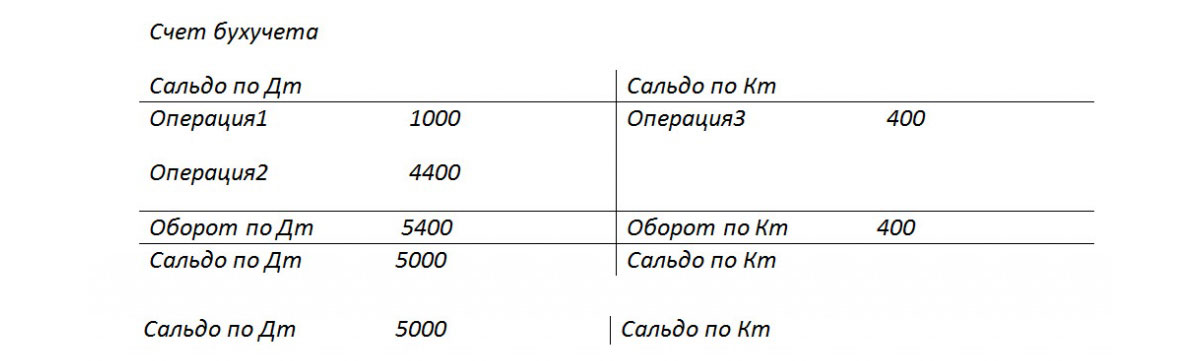

Иногда метод исправления ошибок обратной проводкой называются «черное сторно», хотя официальным назвать этот термин нельзя. При том здесь тоже есть варианты действий. Можно, как в варианте номер три (при правильной корреспонденции счетов), указать только дельту между правильной и внесенной суммой и не формировать дополнительно правильную проводку (Операция3).

Вариант 4

Рис.4 Обороты по бухгалтерскому счету-4

Метод обратного сторно обычно используется в кредитных организациях или западных системах учета. В российском бухучете по умолчанию под сторно чаще всего понимается «красное сторно». Законодательно, например, в законе о бухучете, термин сторно не встречается. Порядок исправления ошибок описан в ПБУ 22/2010, но и там термина сторно нет. В то же время в других актах законодательства, в основном связанных с бюджетными или автономными организациями, в тексте прямо указано на метод красного сторно как на способ для исправления ошибок. Отталкиваясь от сложившейся у нас в стране практики сторнирования ошибочных документов, будем в дальнейшем под термином «сторно» понимать именно «красное сторно».

Автоматизация и сторно

При переводе учета в область автоматизированных процессов, то есть при ведении учета на ПК, стали формировать проводки со знаком минус (корреспонденция счетов не менялась), а в оборотках для лучшей визуализации оставили красный цвет для отрицательных значений. В некоторых формах отчетности можно увидеть указание: показывать отрицательные числа в круглых скобках. При подсчете итогов мы знаем, что должны их отнять.

Отметим, что если в результате ошибки была указана заниженная сумма, а корреспонденция счетов правильная, то здесь возможен вариант, когда метод сторно не применяется, а просто создается дополнительная проводка на разницу в сумме.

Обратим внимание на важный нюанс, который обуславливает специфику автоматизированного ведения бухгалтерского учета в 1С. При проведении документа в программе формируются проводки в соответствии с планом счетов. Их так и называют – проводки по бухгалтерскому учету, которые в итоге покажут суммы актива и пассива баланса. Но финансовой службе необходимо также заполнять налоговые декларации, отчеты в фонды и прочие регистры, которые не привязаны методологически к плану счетов и могут формироваться совсем по другим принципам. Появился устойчивый термин «налоговый учет», данные для которого следует формировать в соответствии с налоговым кодексом (данные для бухгалтерского учета формируются в соответствии с ПБУ – Положением о бухгалтерском учете). В 1С в настойках и проводках часто можно увидеть аббревиатуры БУ (бухгалтерский учет) и НУ (налоговый учет). Кроме того есть дополнительные промежуточные регистры. Например, данные для книги покупок и продаж формируются в подобных регистрах. Поэтому сторнирование документов должно затрагивать не только операции, связанные с бухгалтерским учетом и налоговым учетом – регистры тоже должны быть заполнены корректно.

Создание документов сторно в 1С 8.3

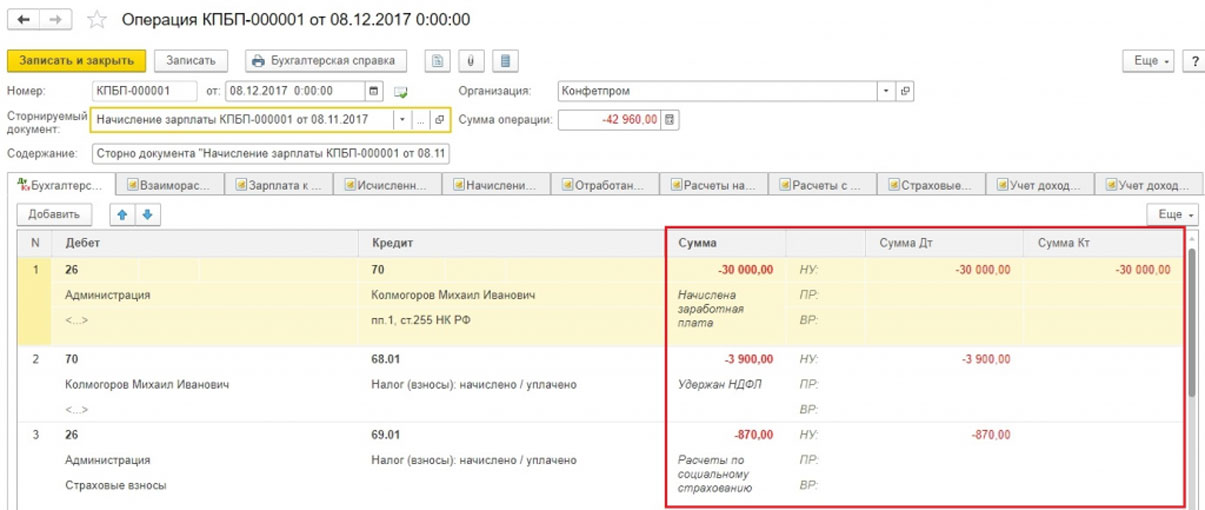

Рассмотрим сторнирование документов в 1С на примере ситуации по начислению отпуска.

Пример 2: сотруднику в ноябре 2017 г. начислили отпускные в сумме 30 000, а должны были указать сумму 25 000. Операция сторно в 1С 8.3 будет декабрем 2017 года.

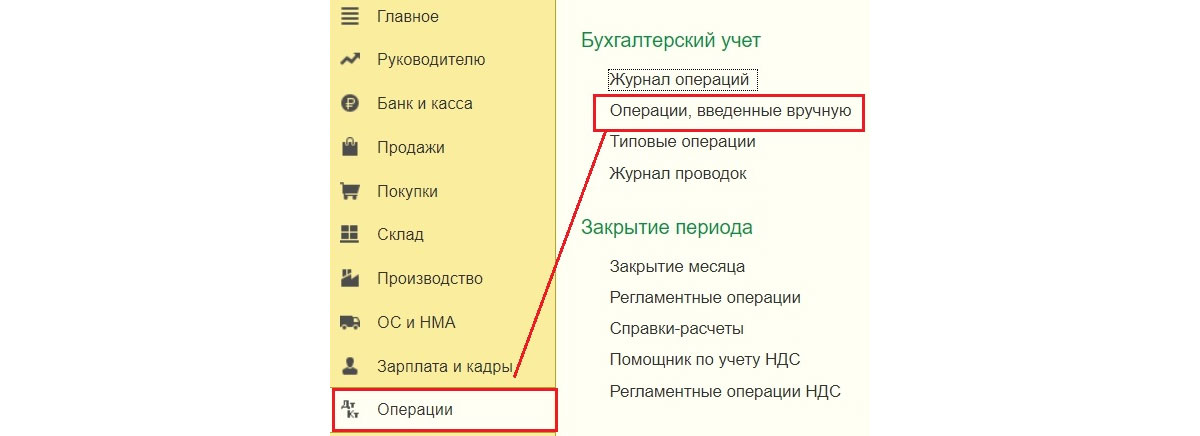

Операции => Операции, введенные вручную

Рис.5 Путь по меню

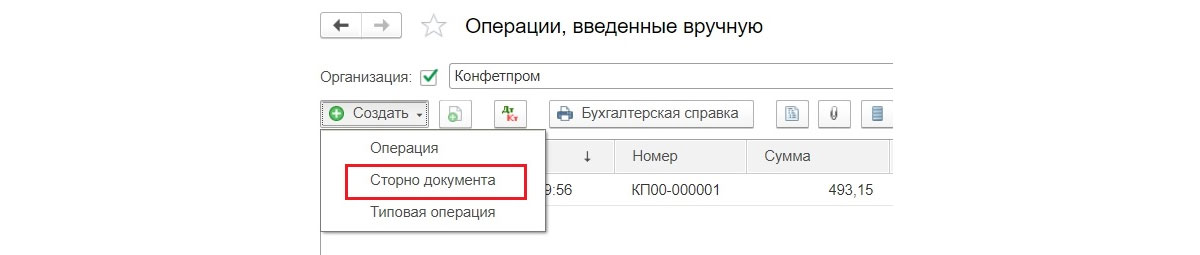

Кнопка Создать выдает список допустимых действий, выбираем Сторно документа.

Рис.6 Создание Сторно документа

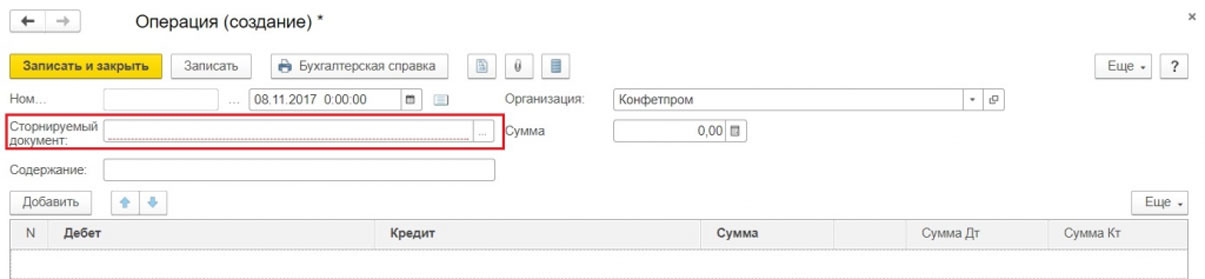

Затем следует указать сторнируемый документ.

Рис.7 Заполнение сторно-документа

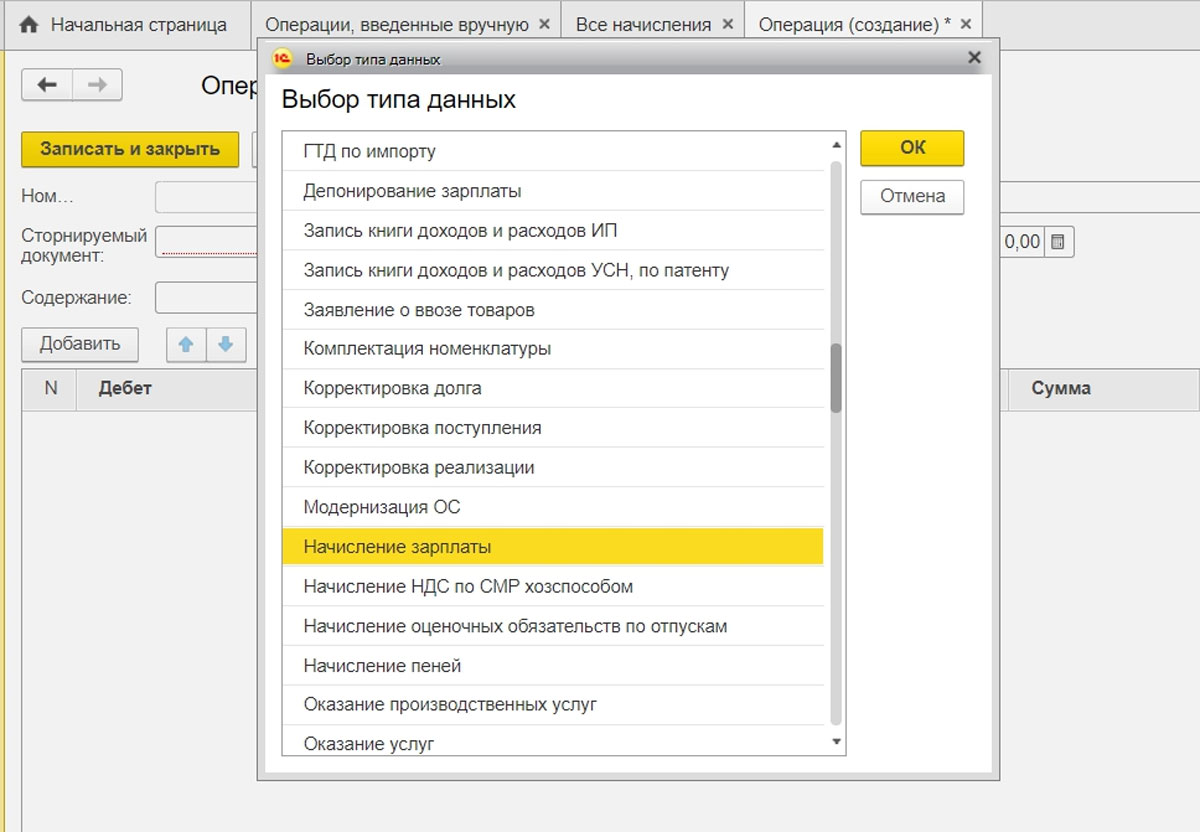

Сначала выбираем тип документа, затем сам документ.

Рис.8 Выбор типа документа

Проводки сторно формируются автоматически.

Рис.9 Сформировались проводки сторно

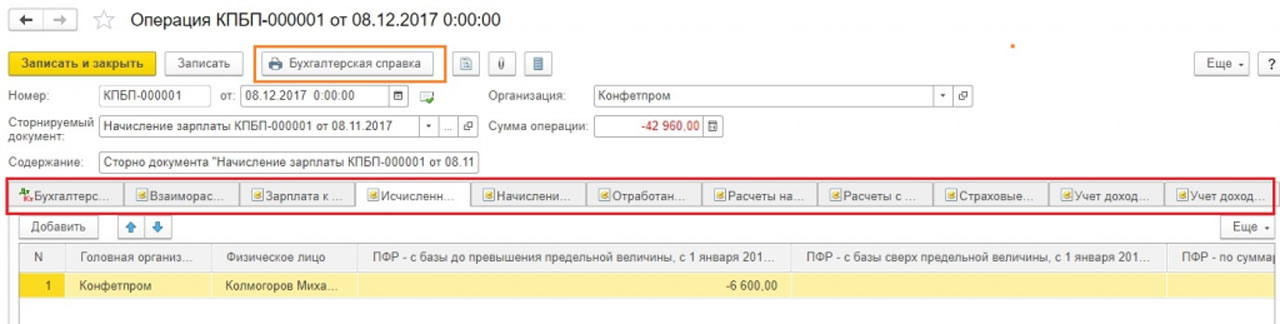

Обратите внимание, кроме данных бухгалтерского и налогового учета заполняются прочие учетные регистры.

Рис.10 Заполнение регистров данных

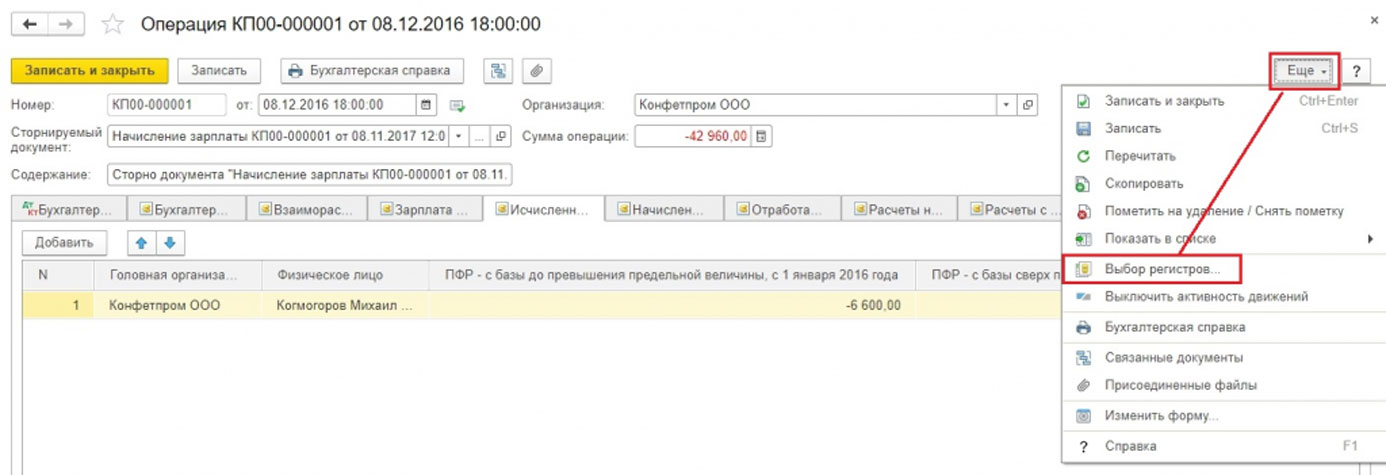

Если вдруг какой-то учетный регистр не попал автоматически в документ сторно, его можно добавить вручную. Для этого в меню кнопки Еще надо нажать Выбор регистров… и из списка выбрать соответствующий.

Рис.11 Сервис по заполнению регистров

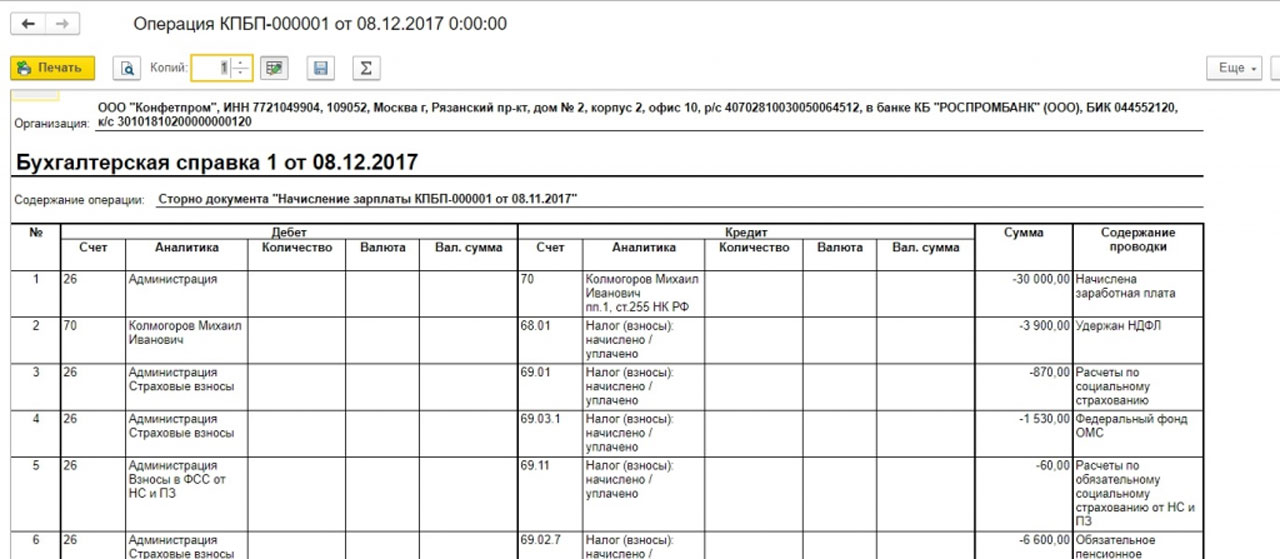

Печатная форма документа Сторно – бухгалтерская справка.

Рис.12 Бухгалтерская справка по сторно-документу

Следует отметить, что здесь была показана техническая сторона Сторно отпуска в 1С. В практической деятельности зачастую нельзя просто так уменьшить и взыскать с сотрудника уже выплаченные суммы, поскольку необходимо учитывать положения ст. 137 трудового кодекса.

Сторно реализации в 1С

Для документов из раздела Реализация сторно в 1С выполняется согласно вышеуказанному алгоритму. Сторнирование реализации прошлого периода проводки по бухгалтерскому учету сформирует автоматически и правильно, а вот сторнирование НДС в налоговом учете потребует выполнить дополнительные настройки.

Пример 3: в сентябре 2017 г. был выписан акт и сч.фактура на оказанные услуги на сумму 11 800 руб, в т.ч. НДС 1 800 руб. Бухгалтер провел эти документы. Контрагент не подписал акт выполненных работ в сентябре, и согласился сделать это только в ноябре 2017 г. Следует сторнировать сентябрьский документ.

Для правильного учета НДС следует наряду со сторнированием документа в бухгалтерском учете заполнить дополнительный лист к книге продаж за 3-й квартал 2017 г. В этом доп.листе ошибочная сч.фактура будет аннулирована. Обратите внимание, сам документ по корректировке НДС будет создан в ноябре 2017 г., но в нем будет указан период корректировки – 3-й квартал 2017 г. На основании скорректированных данных можно будет заполнить уточненную декларацию по НДС, в который появится раздел 9.

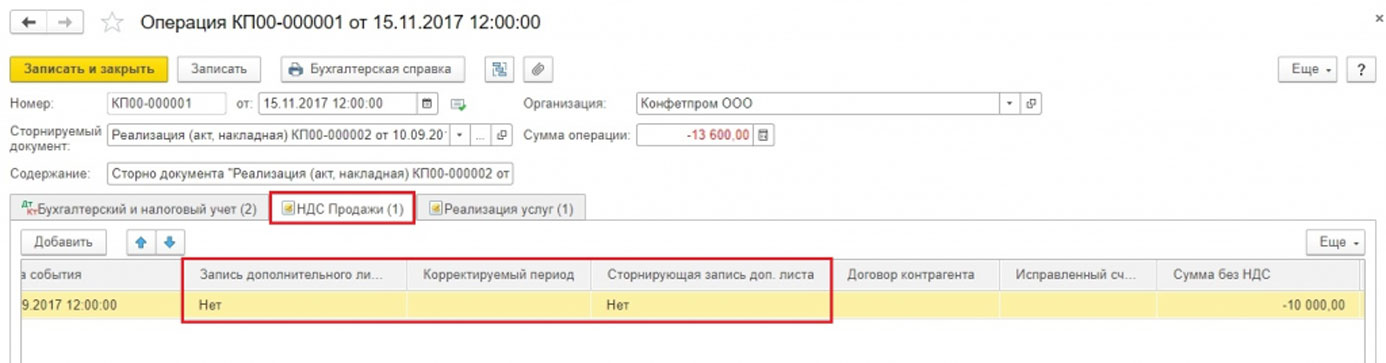

В документе сторно реализации переходим на вкладку НДС Продажи.

Рис.13 Регистр НДС Продажи

Заполняем графы, имеющие отношения к доп.листу книги продаж. В графе корректируемый период ставим дату из третьего квартала.

Рис.14 Корректировка регистра по НДС

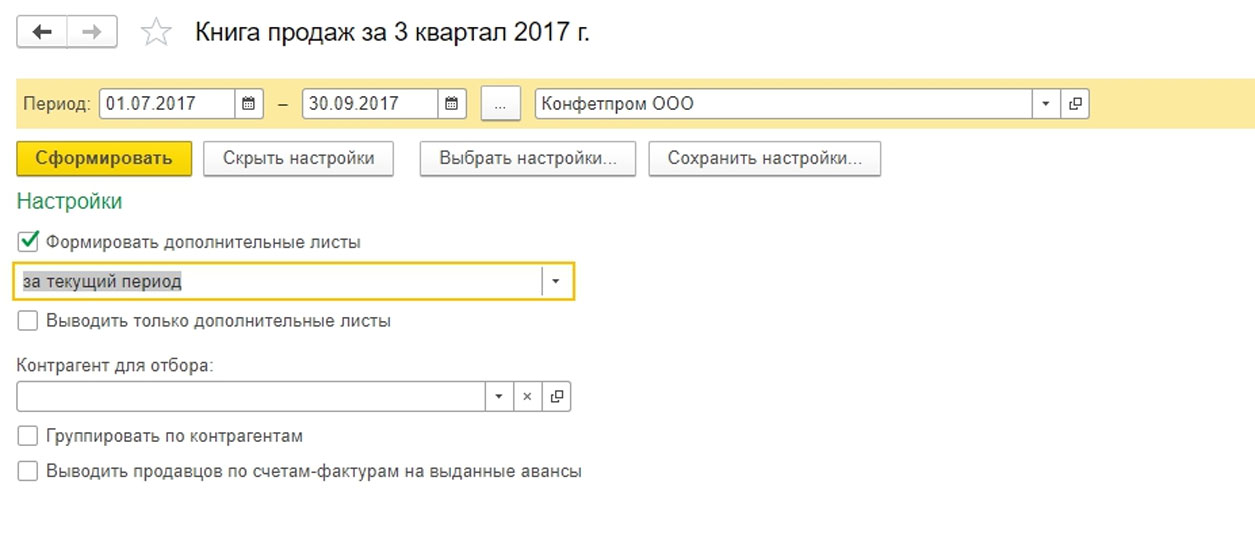

В отчете Книга продаж устанавливаем настойки.

Рис.15 Настройки отчета Книга продаж

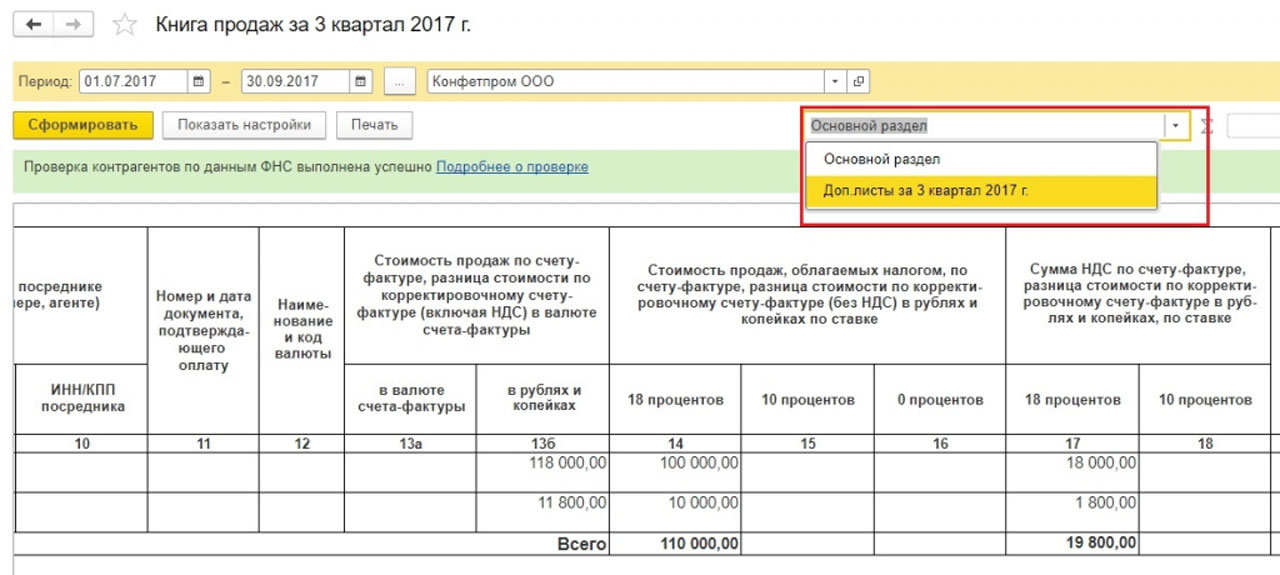

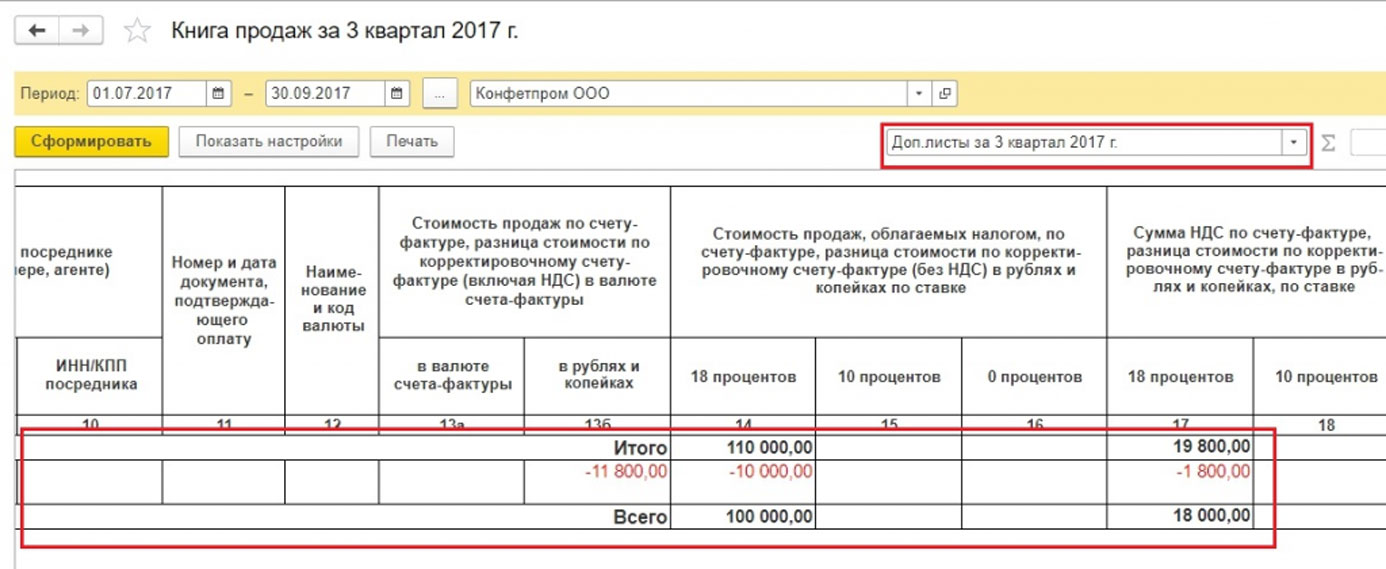

В книге продаж появились доп.листы.

Рис.16 Формирование новых разделов в книге продаж

Произошло сторнирование счета фактуры.

Рис.17 Доп.лист в книге продаж

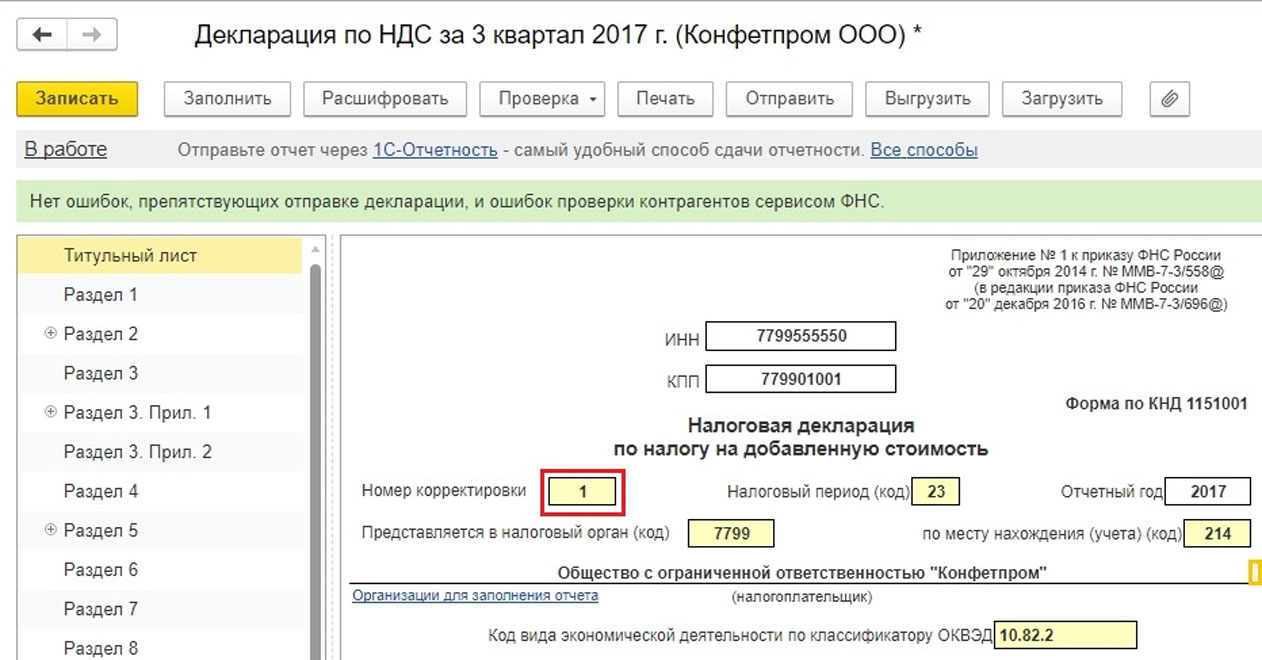

Заполняем уточненную декларацию по НДС. Обязательно указываем номер корректировки.

Рис.18 Уточненная декларация по НДС

Заполняем декларацию, видим данные в разделе 9.

Рис.19 Декларация по НДС, раздел 9

Сторно поступления в 1С 8.3

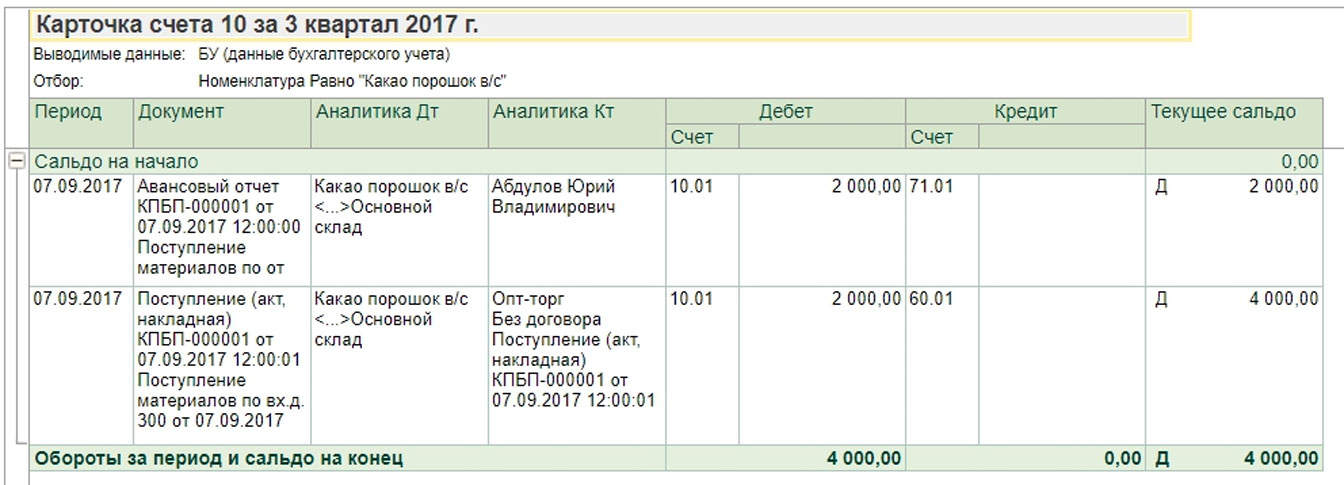

Пример 4: накладную от поставщика ошибочно провели дважды – один раз в авансовом отчете, второй документом поступления товаров. Одно из этих поступлений надо удалить. Будем сторнировать суммы по второму документу.

Рис.20 Документы в программе 1С

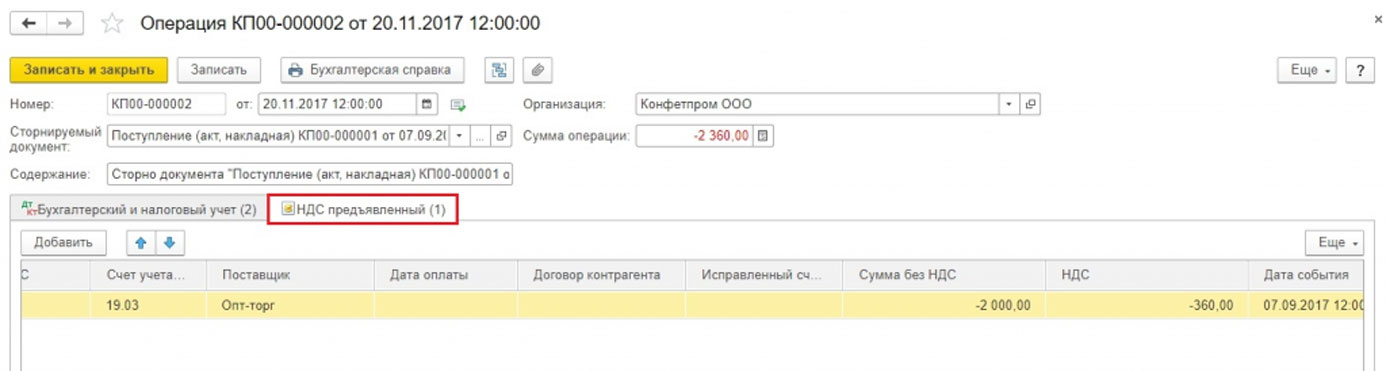

Сторно поступления в 1С 8.3 формируется по уже рассмотренному алгоритму. По бухгалтерскому учету суммы сторнировались, по налоговому учету для НДС ситуация сложнее. Отсутствует регистр НДС Покупки.

Рис.21 Сторно документа Поступление

В документе счет-фактура, первичном – не сторно, содержаться данные, влияющие на формирование доп.листов книги покупок.

Рис.22 Регистр НДС Покупки в счет фактуре

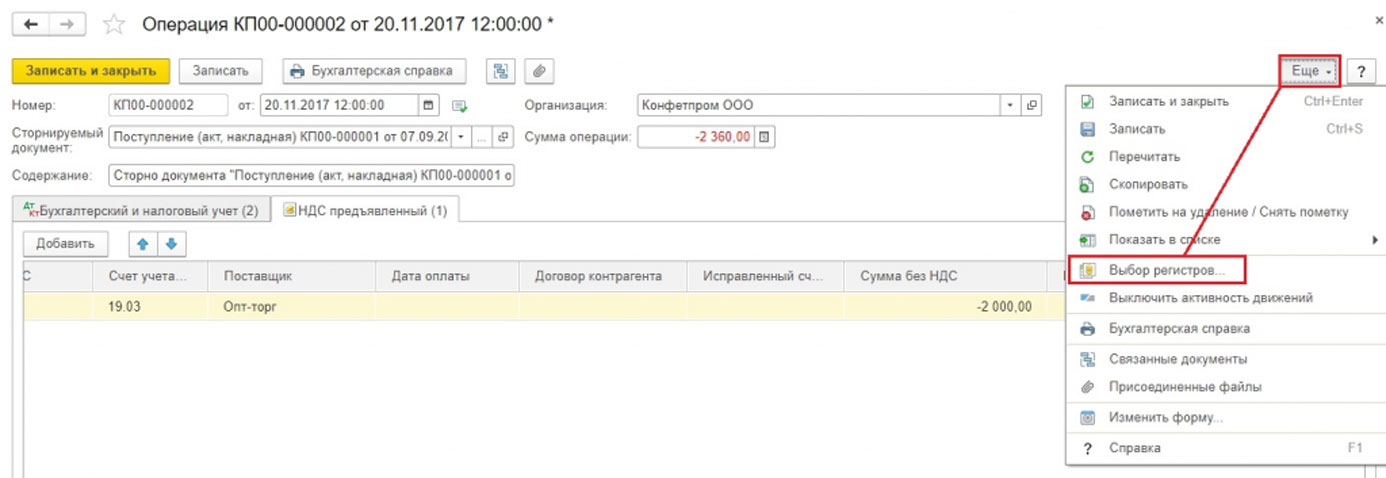

Есть несколько вариантов, как заполнить регистр НДС Покупки. Можно по кнопке Еще добавить этот регистр в документ (сторно Поступление) и заполнить вручную.

Рис.23 Вариант, как добавить регистр по НДС

Рис.24 Выбор регистра НДС Покупки

Данный регистр также может быть заполнен автоматически при сторнировании счета фактуры.

Рис.25 Заполнение данных для формирования доп.листа

Если регистр по НДС заполнили правильно, при формировании книги покупок появится доп.лист.

Рис.26 Раздел с доп.листами в книге покупок

При заполнении декларации будут данные в разделе 8.

Рис.27 Уточненная декларация по НДС, раздел 8

Есть еще пара способов, как можно заполнить доп.листы книги покупок.

Способ 1

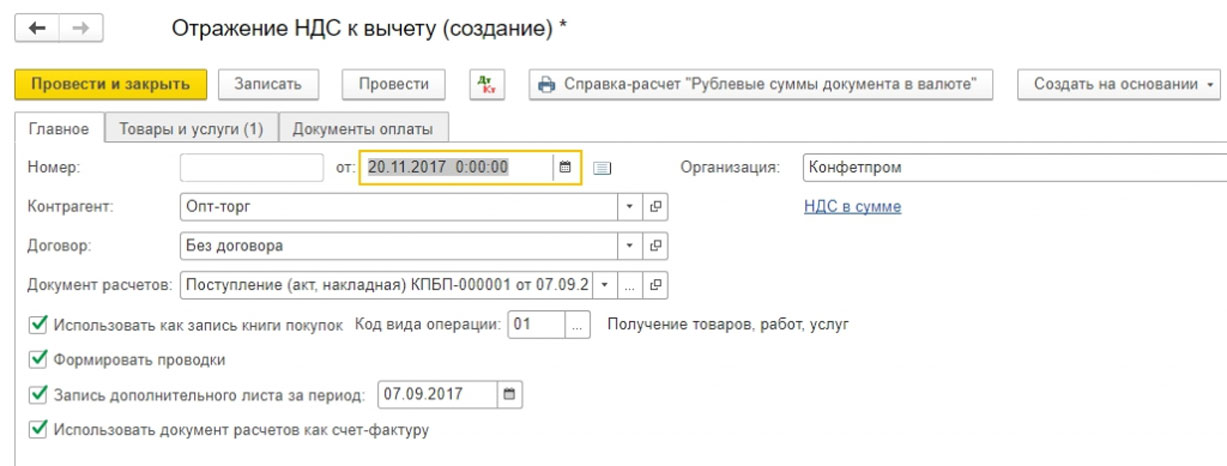

Операции => Отражение НДС к вычету

Рис.28 Путь по меню

Указываем в настройках этого документа, что мы формируем доп.листы и записи книги покупок

Рис.29 Настройки в документе

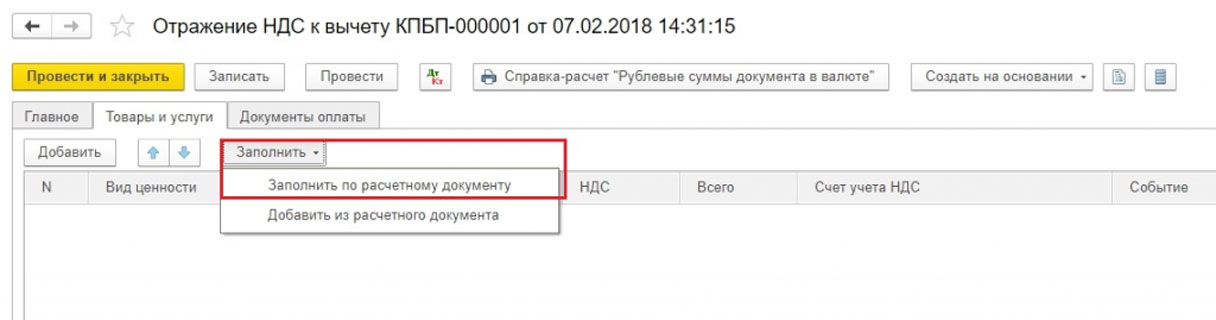

На вкладке Товары и услуги по кнопке Заполнить выбираем вариант Заполнить по расчетному документу.

Рис.30 Выбор вариант заполнения

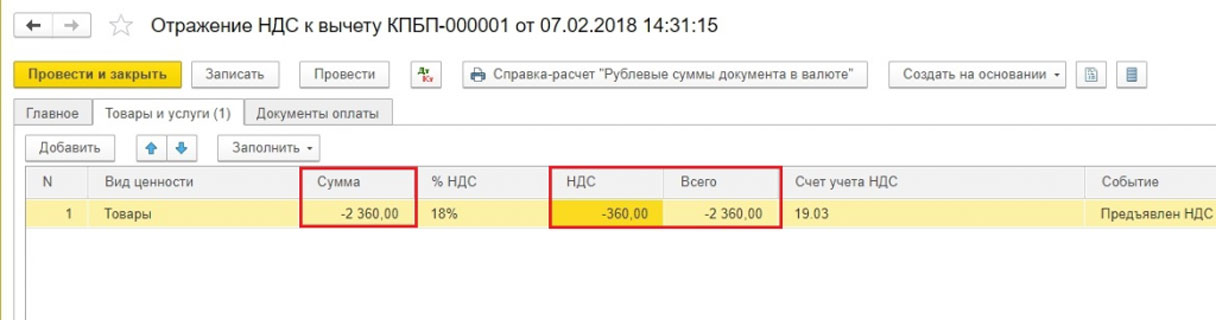

При заполнении этого раздела по умолчанию суммы указываются положительными. Нам надо аннулировать сч.фактуру, поэтому вручную меняем значение Сумма на отрицательное, графы НДС и Всего будут пересчитаны автоматически.

Рис.31 Формирование данных по документу

Далее можем переформировать отчет по книге покупок и декларацию, как показано выше.

Способ 2

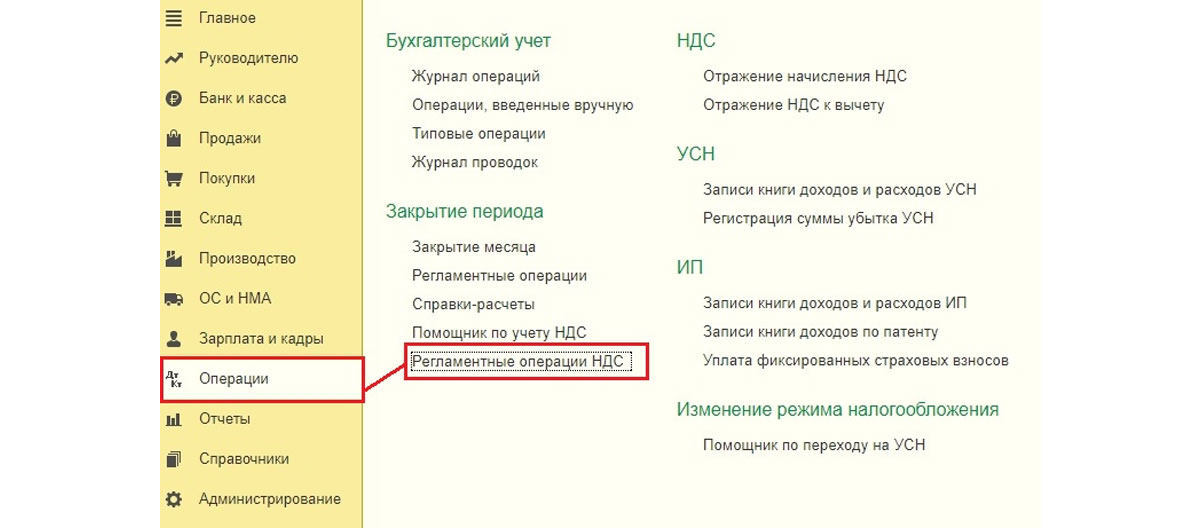

Операции => Регламентные операции НДС

Рис.32 Путь по меню

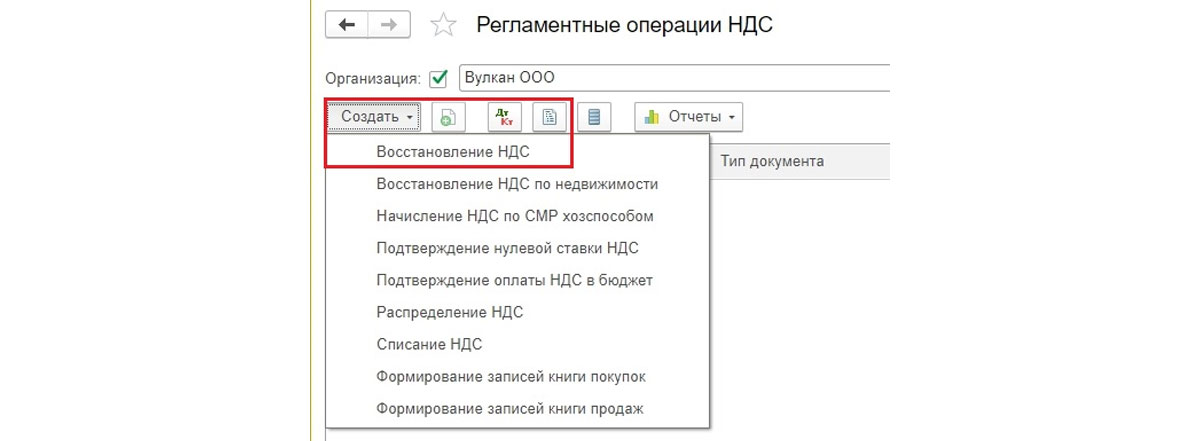

Затем Создать => Восстановление НДС

Рис.33 Выбор типа документа

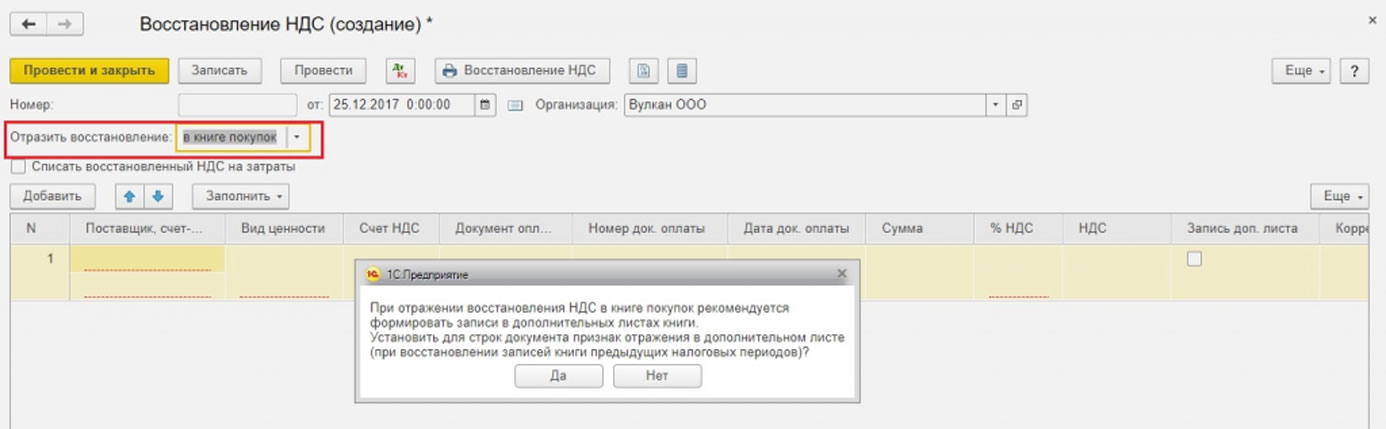

Указываем, что надо отразить восстановление в книге покупок. Появляется предупреждение, нажимаем Да.

Рис.34 Формирование документа

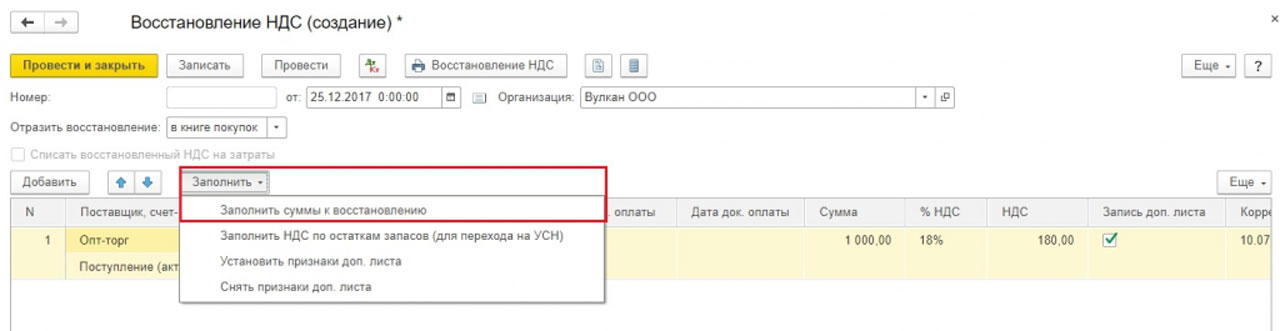

Можно заполнить данные вручную по кнопке Добавить. По кнопке Заполнить выбрать вариант Заполнить суммы к восстановлению. В данном случае суммы на отрицательные значения менять не надо.

Рис.35 Выбор варианта заполнения документа

Далее стандартно формируем книгу покупок с доп.листами и уточненную декларацию.

Наша компания занимается сопровождением систем 1С «под ключ». Если у вас остались вопросы по теме статьи или любые другие, свяжитесь с нами, мы вам с радостью поможем.

Иногда бухгалтеру нужно в прошлом периоде убрать документ, ошибочно введенный в базу, или внести корректировки. Можно ли в просто удалить документ и завести его заново? Ответ — однозначно нет! Если период закрыт, нужно сохранить старый документ и отразить сторнирующие записи.

Рассмотрим, какими способами осуществляется сторнирование документа в 1С 8.3. Узнаем, всегда ли сторно документа в 1С 8.3 Бухгалтерия выполняется вручную или есть способы сделать это автоматически?

Сторно в 1С 8.3 Бухгалтерия

Как сделать сторно в 1С 8.3? Есть два пути:

- автоматически, используя типовые документы корректировок;

- вручную операцией Сторно документа .

Автоматически

Много ошибок в первичных документах с контрагентами исправляются типовыми документами — Корректировка поступления или Корректировка реализации. Найти их можно в разделе Покупки или Продажи соответственно. Но для этого они должны быть предусмотрены функциональностью программы.

Работать с ними не сложно: данные исправляются в соответствии с первичными документами, а сторнирующие записи формируются автоматически при проведении документа. Подробнее Ошибка: завышена сумма затрат при приобретении услуг. Общая схема исправлений

Это единственный вариант корректного оформления исправлений или корректировок, подразумевающих использование исправленного или корректировочного счета-фактуры.

Этими же документами вносятся сторнирующие записи при корректировке по согласованию сторон. Подробнее Корректировка реализации в 1С 8.3: пошаговая инструкция.

Вручную

Сторнирование документа в 1С 8.3 оформляется вручную, когда полностью аннулируется первичный документ с контрагентом или сторнируются записи других документов, для которых не предназначены типовые корректировочные документы.

Перейдите по ссылке Операции, введенные вручную раздела Операции и создайте Сторно документа .

При выборе Сторнируемого документа табличная часть автоматически заполняется его сторнирующими проводками.

В регистрах накопления также отразятся «storno» записи.

Но аннулирование записей в регистрах сведений не происходит. При необходимости эти изменения внесите вручную.

Не рекомендуется сторнировать регламентные операции, т. к. расчет сумм не всегда зависит от остатков по счетам и часто выполняется на основании регистров сведений. В этом случае изменение сумм в БУ и НУ не гарантируют корректного расчета в дальнейшем. Подробнее Можно ли для уменьшения авансовых платежей транспортного налога в прошлых кварталах использовать документ Сторно для регламентной операции?

Как сделать сторно в 1С 8.3 — поступление отражено ошибочно

Рассмотрим сторнирование документа поступления в 1С 8.3 Бухгалтерия, если бухгалтер его ввел ошибочно в прошлом периоде.

18 мая бухгалтер обнаружил, что 27 марта ошибочно ввел в программу входящий акт от 07 апреля.

Документ Корректировка поступления в этом случае не поможет. НДС отражен корректно, и ошибок в зарегистрированном счете-фактуре нет. Исправления нужно внести только по БУ и НУ. А также подать уточненную декларацию по налогу на прибыль за I квартал.

Аннулируйте документ вручную: откройте журнал Операции, введенные вручную и создайте Сторно документа .

Заполните документ сторно-записями, выбрав в поле Сторнируемый документ — ошибочно введенное поступление.

Обратите внимание: также аннулируются данные по регистру НДС предъявленный.

Далее зарегистрируйте документ поступления нужной датой.

Для корректного отражения НДС перейдите в счет-фактуру и удалите второй, ошибочно введенный документ-основание.

Сумма по счету-фактуре отразится корректно, и вычет НДС не задублируется.

Для исключения подобных ситуаций Бухэксперт8 рекомендует закрывать период от корректировок. Подробнее Как обезопасить себя от случайных корректировок в закрытых периодах.

Мы с вами рассмотрели, как оформляется сторно в 1С 8.3 Бухгалтерия.

Подробнее как сделать сторно в 1С 8.2 — см.видео:

См. также:

- Документ Операция, введенная вручную вид операции Сторно документа

- Корректировка поступления в 1С 8.3

- Корректировочный счет-фактура на уменьшение в 1С 8.3

- Корректировка реализации в 1С 8.3: пошаговая инструкция

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Как в 1С отразить перенос реализации в другой квартал?

- Как в 1С продлить отпуск в связи с больничным

- Сторнирование неправильно восстановленного НДС

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как удалить сторно-строки из документаТакая возможность в программе существует. Если в списке начислений присутствует.

- Сторно документа УвольнениеЗдравствуйте. В августе месяце уволили сотрудника 31.08.2018 по окончанию срока.

- Сторно документа прошлого периодаДобрый день, мы работаем на ОСНО в 2018 году ошибочно.

- Сторно/исправление документа Компенсация за задержку зарплатыЗарплата и управление персоналом КОРП, редакция 3.1 (3.1.14.334) Добрый день.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Спасибо, огромное за семинары Марине Аркадьевне! Как всегда интересно и познавательно.

Что собой представляет сторно?

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Можно ли вносить сторнировочные записи в книгу продаж?

Потребность в применении методов сторно

При сторнировании суммы вычитаются из дебета и кредита проводки с внесением изменений в регистры и документацию. Красное сторно используется в случаях:

- Потребности внесения корректировки в учет в связи с технической ошибкой или невнимательностью счетного работника. Метод используют для верных проводок в случаях неправильного указания суммы;

- Доведения стоимостного выражения неотфактурованной поставки до фактической величины;

- Снятия суммы торговой наценки по реализованному либо списанному по акту товару;

- Необходимости уменьшения оценочных резервов;

- Корректировки перерасхода фактической себестоимости над плановой;

- Предоставления ретроспективных скидок по итогам предыдущих отгрузок товаров.

Данные сторнирования, затрагивающие показатели хозяйственного учета, должны быть доведены до партнеров во избежание расхождения показателей.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Использование метода сторно в начислении заработной платы

Сторнирование излишне начисленных сумм заработной платы производится только в случаях, оговоренных ст. 137 ТК РФ. Удержание возможно при совершении бухгалтером счетной ошибки, признания за работников неисполнения трудовых норм, установленного комиссией по трудовым спорам или судебным органом. Переплаты, полученные в результате неверной информации, представленной работником, удерживаются на основании решения суда. Наиболее часто в учете встречаются счетные ошибки.

Определение счетной ошибки законодательством не установлено. Предполагается, что под счетной ошибкой понимают неточность в связи с неточным расчетом, неверным округлением сумм или произведения бухгалтером ошибочных арифметических действий. В иных случаях переплаченные суммы не удерживаются, но могут быть внесены работником добровольно. Для удержания переплаты в случае счетной ошибки также необходимо иметь согласие сотрудников. Работодатель должен принять решение по удержании излишне начисленной суммы в течение месяца.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2021 года была допущена ошибка, которую нашли только в 2021 году. Корректировки вносятся в бухгалтерский учет за 2021 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак. Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Правила применения сторнирования

Корректирование данных бухгалтерской документации предусмотрено:

- методическими рекомендациями;

- Положением (ПБУ 22/ 2010), утвержденным Приказом Минфина № 63н (актуальным в редакции от 06.04.2015).

Несмотря на то, что сторно – это, по существу, есть исправление неточностей, все равно такой метод должен быть обязательно закреплен в учетной политике организации правовыми положениями внутреннего пользования.

Допустив ошибку в сумме или сделав проводку не по тому счету, бухгалтер не может просто так взять и внести красным цветом новую запись. Такая операция обязательно должна быть обоснована дополнительными пояснениями в виде бухгалтерской справкой, где:

- уточняют причины, ставшие поводом корректирования;

- указывают сумму исправления.

При отсутствии пояснений, оформленных письменно, проведенная операция надзорными органами может быть признана необоснованной.

Унифицированных форм для составления подобных справок нет. Для образца можно принять во внимание, как примерно выглядит этот документ:

Операция сторно должна сопровождаться бухгалтерской справкой

Читайте также: