Презентация на тему ндс

Опубликовано: 16.05.2024

№ слайда 1

Налог на добавленную стоимость

№ слайда 2

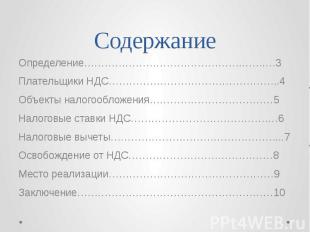

Содержание Определение……………………………………….…….…3 Плательщики НДС…………………………………………..4 Объекты налогообложения………………………………5 Налоговые ставки НДС………………………………….…6 Налоговые вычеты…………………………………………. 7 Освобождение от НДС……………………………………8 Место реализации…………………………………………9 Заключение…………………………………………………10

№ слайда 3

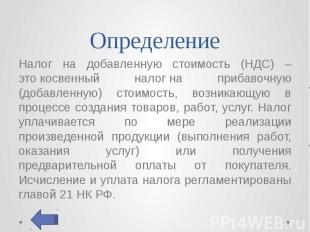

Определение Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую в процессе создания товаров, работ, услуг. Налог уплачивается по мере реализации произведенной продукции (выполнения работ, оказания услуг) или получения предварительной оплаты от покупателя. Исчисление и уплата налога регламентированы главой 21 НК РФ.

№ слайда 4

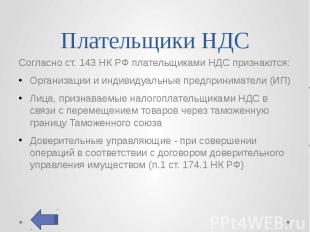

Плательщики НДС Согласно ст. 143 НК РФ плательщиками НДС признаются: Организации и индивидуальные предприниматели (ИП) Лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза Доверительные управляющие - при совершении операций в соответствии с договором доверительного управления имуществом (п.1 ст. 174.1 НК РФ)

№ слайда 5

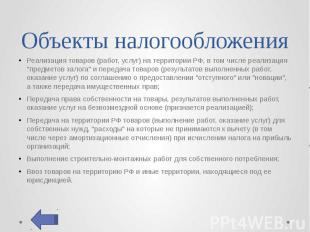

Объекты налогообложения Реализация товаров (работ, услуг) на территории РФ, в том числе реализация "предметов залога" и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении "отступного" или "новации", а также передача имущественных прав; Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе (признается реализацией); Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, "расходы" на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; Выполнение строительно-монтажных работ для собственного потребления; Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

№ слайда 6

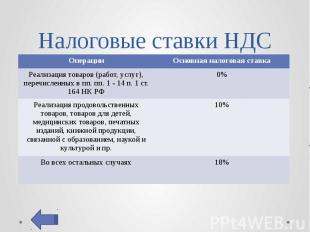

Налоговые ставки НДС

№ слайда 7

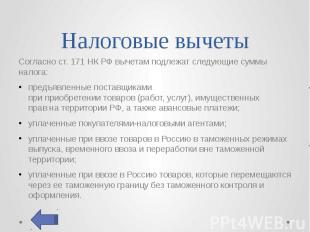

Налоговые вычеты Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога: предъявленные поставщиками при приобретении товаров (работ, услуг), имущественных прав на территории РФ, а также авансовые платежи; уплаченные покупателями-налоговыми агентами; уплаченные при ввозе товаров в Россию в таможенных режимах выпуска, временного ввоза и переработки вне таможенной территории; уплаченные при ввозе в Россию товаров, которые перемещаются через ее таможенную границу без таможенного контроля и оформления.

№ слайда 8

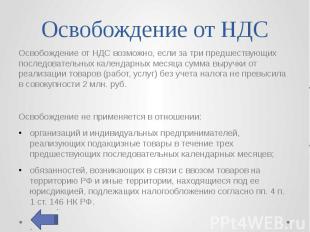

Освобождение от НДС Освобождение от НДС возможно, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 млн. руб. Освобождение не применяется в отношении: организаций и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев; обязанностей, возникающих в связи с ввозом товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, подлежащих налогообложению согласно пп. 4 п. 1 ст. 146 НК РФ.

№ слайда 9

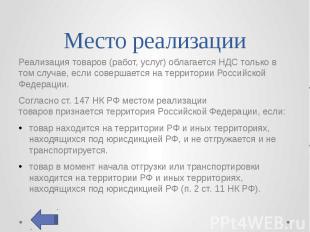

Место реализации Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается на территории Российской Федерации. Согласно ст. 147 НК РФ местом реализации товаров признается территория Российской Федерации, если: товар находится на территории РФ и иных территориях, находящихся под юрисдикцией РФ, и не отгружается и не транспортируется. товар в момент начала отгрузки или транспортировки находится на территории РФ и иных территориях, находящихся под юрисдикцией РФ (п. 2 ст. 11 НК РФ).

№ слайда 10

Заключение НДС существует в форме изъятия в бюджет части прироста стоимости товаров (работ, услуг). НДС является косвенным налогом, т.к. устанавливается в виде надбавки к цене или тарифу (аналогично акцизу и таможенной пошлине), в отличие от прямых налогов. На практике НДС похож на налог с оборота, а бремя его уплаты в конечном итоге ложится на потребителя.

Описание презентации по отдельным слайдам:

Налог на добавленную стоимость

План: Экономическая сущность НДС Налогоплательщики НДС Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налога Порядок и сроки уплаты налога

Экономическая сущность НДС

НДС относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. НДС относится к косвенным налогам, так как конечным его плательщиком является потребитель товаров (работ, услуг). Как косвенный налог, НДС влияет на процесс ценообразования и структуру потребления. Основная функция НДС — фискальная. Экономическая сущность НДС

Экономическая сущность НДС В настоящее время порядок налогообложения НДС регламентируется следующими нормативными правовыми актами:

Налогоплательщики ндс Согласно ст. 143 Н К РФ налогоплательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации.

Налогоплательщики ндс Не являются плательщиками налога: организации, перешедшие на упрощенную систему налогообложения, учета и отчетности; организации и индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности (кроме случаев, когда они являются налоговыми агентами).

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ Согласно п. 1 ст. 146 НК РФ объектом налогообложения НДС признаются следующие операции:

Налоговая база Объект налогообложения Налоговая база Правовая норма 1. Операции по реализации товаров (работ, услуг) на территории РФ Стоимость этих товаров (работ, услуг), исчисленная исходя из цен, указанных сторонами при сделке (рыночных цен), с учетом акцизов (для подакцизных товаров) и без включения в них НДС Пункт 1. ст.154 НК РФ 2. Операции по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций Стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии – однородных) товаров (работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен с учетом акцизов и без включения в них НДС Пункт 1. ст.159 НК РФ

Налоговая база 3. Операции по выполнению строительно-монтажных работ для собственного потребления Стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение Пункт 2. ст.159 НК РФ 4. Операции по ввозу товаров на таможенную территорию РФ Сумма таможенной стоимости этих товаров, таможенной пошлины и акцизов (по подакцизным товарам) Пункт 1. ст.160 НК РФ

Налоговый период На основании п. 1 ст. 163 Н К РФ налоговый период по НДС устанавливается как квартал. Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (кварталом).

Налоговая ставка В настоящее время в РФ установлены три ставки НДС: 0% - нулевая ставка, 10% - пониженная, 18% - основная.

Налоговая ставка Налоговая ставка Объект налогообложения 0% товаров, вывезенных в таможенном режиме экспорта; работ (услуг) непосредственно связанных с производством и реализацией экспортируемых товаров; работ (услуг) непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещенных под таможенный режим транзита; услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ; работ (услуг), выполняемых в космическом пространстве; драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ, банкам; товаров (работ, услуг) для официального иностранными дипломатическими и приравненными к ним представительствами

Налоговая ставка 10% продовольственных товаров; товаров для детей; периодических печатных изданий, за исключением изданий рекламного и эротического характера; медицинских товаров отечественного и зарубежного производства; 18% Реализация товаров (работ, услуг) не указанных выше

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Общая сумма НДС представляет собой сумму, полученную в результате сложения сумм налога, исчисленных отдельно как соответствующая налоговым ставкам процентная доля соответствующих налоговых баз. Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетов, рассчитанных на основании положений ст. 171 НК РФ.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Налоговые вычеты

Налоговые вычеты Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в отношении: 1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с Кодексом; 2) товаров (работ, услуг), приобретаемых для перепродажи.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА 2) товаров (работ, услуг), приобретаемых для перепродажи.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Система налоговых вычетов по НДС: Суммы НДС, предъявленные налогоплательщиком и уплаченные им при приобретении товаров (работ, услуг) на территории РФ а) товары (работы, услуги) приняты к учету на баланс налогоплательщика; б) на товары (работы, услуги) есть счета-фактуры с выделенной отдельной строкой Суммы НДС, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию а) товары (работы, услуги) выпущены для свободного обращения на территории РФ таможенными органами и приняты к учету на баланс налогоплательщика; б) сумма НДС по товарам (работам, услугам) оплачена в бюджет при ввозе на территорию РФ

Порядок и сроки уплаты налога В соответствии со ст. 174 НК РФ уплата НДС по операциям, признаваемым объектом налогообложения на территории Российской Федерации, производится по итогам каждого налогового периода (месяца или квартала) исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Порядок и сроки уплаты налога Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Паденок Ирина НиколаевнаНаписать 7277 23.03.2017

Номер материала: ДБ-287031

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

23.03.2017 2283

-

23.03.2017 178

-

23.03.2017 167

-

23.03.2017 218

-

23.03.2017 840

-

23.03.2017 375

-

23.03.2017 1122

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация была опубликована 8 лет назад пользователемidpo.stgau.ru

Похожие презентации

Презентация на тему: " Налог на добавленную стоимость 1. Плательщики и объект налога. 2. Налогооблагаемая база и особенности ее определения. 3. Налоговый период. 4. Налоговые." — Транскрипт:

1 Налог на добавленную стоимость 1. Плательщики и объект налога. 2. Налогооблагаемая база и особенности ее определения. 3. Налоговый период. 4. Налоговые льготы. 5. Налоговые ставки. 6. Сроки и порядок уплаты налога.

2 1. Плательщики и объект налога

3 Налогоплательщиками признаются (ст.143 НК РФ): организации; индивидуальные предприниматели; лица, перемещающие товары через таможенную границу РФ.

4 Объектом налогообложения признаются следующие операции: 1. Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ. 2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд. 3. Выполнение строительно-монтажных работ для собственного потребления. 4. Ввоз товаров на территорию РФ.

5 2. Налогооблагаемая база и особенности ее определения.

6 При реализации товаров (работ, услуг) налоговой базой признается: выручка от реализации товаров (работ, услуг), определяемая исходя из продажной стоимости товаров (работ, услуг) с учетом акцизов без включения в них НДС.

7 При выполнении строительно- монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

8 При ввозе товаров на территорию Российской Федерации налоговая база включает таможенную стоимость товаров, таможенную пошлину, а по подакцизным товарам - и сумму акцизов.

9 При передаче товаров (выполнении работ, оказании услуг) для собственных нужд, расходы на которые, не принимаются к вычету при исчислении налога на прибыль организаций налоговая база определяется по ценам реализации идентичных или однородных товаров (работ, услуг), действующих в предыдущем налоговом периоде, а при их отсутствии - исходя из рыночных цен без учета налога, но с включением акцизов.

10 3. Налоговый период.

11 Налоговый период: квартал

12 4. Налоговые льготы.

13 Группы освобождений: 1. Социальные – их значение состоит в том, что они призваны способствовать развитию отдельных социальных услуг, относительно низкому уровню цен на социальные товары и услуги, обеспечению налоговых преимуществ для определенных нуждающихся в государственной поддержке групп населения (реализация жизненно необходимой медицинской техники и некоторых медицинских услуг, услуг по уходу за больными, инвалидами и престарелыми, ритуальных услуг и работ, отдельных образовательных услуг и услуг учреждений культуры и искусства. Не облагаются операции по реализации предметов религиозного назначения, реализация отдельных товаров, работ и услуг общественных организаций инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 % и т.п.)

14 Группы освобождений: 2. Экономические – применяются для сти мулирования развития отдельных отраслей и экономических процессов (освобождение от уплаты НДС работ по производству кинопродукции, по обслуживанию морских судов и судов внутреннего плавания, услуг, оказываемых в аэропортах и воздушном пространстве по обслуживанию воздушных судов).

15 Группы освобождений: 3. Прочие – входят такие льготы, как освобождение от НДС различных денежных (банковские операции, кроме инкассаций), страховых операций, а также операций, связанных с обращением ценных бумаг, и некоторые другие освобождения.

16 Не подлежат налогообложению следующие операции: реализация медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ; услуги по уходу за больными и престарелыми; услуги по перевозке пассажиров городским транспортом (за исключением такси, в том числе маршрутных); услуги по содержанию детей в дошкольных учреждениях; занятия с несовершеннолетними детьми в кружках и секциях; реализация продуктов питания, произведенных столовыми при учебных, медицинских заведениях, полностью или частично финансируемых из бюджета или из средств фонда обязательного медицинского страхования; услуги по предоставлению в пользование жилых помещений; услуги в сфере образования, культуры и искусства; иные операции.

17 Вычетам подлежат суммы налога : Предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг). Предъявленные покупателю и уплаченные продавцом товаров (работ, услуг) в бюджет, в случае возврата этих товаров продавцу или отказа от работ и услуг. Предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, сборке, монтаже основных средств, суммы налога, предъявленные налогоплательщику по товарам, приобретенным им для выполнения строительно-монтажных работ.

18 Вычетам подлежат суммы налога : Уплаченные налоговыми агентами. Уплаченные по расходам на командировки (на авиабилеты, постельные принадлежности, жилье) и представительским расходам. Исчисленные продавцом и уплаченные им в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товара.

19 5. Налоговые ставки

20 I. Ставка 0% применяется при реализации : 1. экспортных товаров (работ, услуг) при условии представления в налоговые органы необходимых документов; 2. работ и услуг по сопровождению, транспортировке, погрузке и перегрузке экспортируемых и импортируемых товаров; 3. услуг по перевозке пассажиров и багажа при условии, что пункт отправления или назначения расположен за пределами территории РФ;

21 I. Ставка 0% применяется при реализации : 4. работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещенных под таможенный режим транзита; 5. товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами; 6. товаров (работ, услуг) в области космической деятельности; 7. драгоценных металлов и камней Госдрагмету

22 II. Ставка 10% применяется при реализации : 1. продовольственных товаров (скот и птица в живом весе; мясо и мясопродукты, молоко и молокопродукты, яйца, масло растительное, маргарин, сахар, соль, крупа, мука, макаронные изделия, овощи, море- и рыбопродукты и т.д.). 2. товаров для детей (кроватки, коляски, пеналы, пластилин, подгузники и др.).

23 II. Ставка 10% применяется при реализации : 3. периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, за исключением печатных изданий рекламного или эротического характера. 4. медицинских товаров отечественного и зарубежного производства (лекарственные средства, включая лекарственные субстанции, в том числе внутриаптечного изготовления; изделия медицинского назначения).

24 III. Ставка 18% применяется: во всех остальных случаях

25 IV. Расчетные ставки применяются при: получении оплаты, частичной оплаты в счет предстоящих поставок товаров, при удержании налога налоговыми агентами, а также организации розничной торговли, общественного питания и другие организации, получающие доход в виде разницы в ценах, наценок, надбавок

26 IV. Расчетные ставки применяются при: получении оплаты, частичной оплаты в счет предстоящих поставок товаров, при удержании налога налоговыми агентами, а также организации розничной торговли, общественного питания и другие организации, получающие доход в виде разницы в ценах, наценок, надбавок

27 6. Сроки и порядок уплаты налога

28 Уплата налога производится : по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

"Налог на добавленную стоимость": лучшая презентация на эту тему находится здесь! Вам понравилось? Оцените материал! Загружена в 2018 году.

Содержание

Налог на добавленную стоимость

Сделала Босикова Алена студентка 4 курса налоги и налогообложение 2013г

Элементы НДС. Часть ΙΙ глава 21 НК РФ

НАЛОГОПЛАТЕЛЬЩИКИ ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ НАЛОГОВАЯ БАЗА НАЛОГОВЫЙ ПЕРИОД НАЛОГОВЫЕ СТАВКИ % ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА В БЮДЖЕТ ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

НДС- косвенный федеральный налог

Налогоплательщиками НДС признаются Организации Индивидуальные предприниматели Лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза и законодательством РФ о таможенном деле

Не признаются налогоплательщиками НДС

Организации, являющимися иностранными организаторами ΧΧΙΙ Олимпийских зимних игр и ΧΙ Паралимпийских зимних игр 2014 года в г. Сочи Организации, являющиеся официальными вещательными компаниями в соответствии со ст.3 ФЗ от 1.31.2007 «Об организации и о проведении ΧΧΙΙ Олимпийских зимних игр и ΧΙ Паралимпийских зимних игр 2014 года в г.Сочи.

Освобождение от исполнения обязанностей налогоплательщика!

Организации и ИП имеют право на освобождение от исполнения обязанностей н/п –если за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или ИП без учета налога не превысила в совокупности 2 млн рублей

Объекты налогообложения НДС

Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров, передача имущественных прав Выполнение строительно-монтажных работ для собственного потребления Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией Передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль

Не признаются объектами налогообложения

Передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и др объектов социально-культурного и жилищно-коммунального назначения Передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации Выполнение работ органами, входящими в систему ОГВ и ОМС Передача на безвозмездной основе, оказание услуг по передаче в безвозмездном пользование объектов основных средств ОГВ и ОМС Операции по реализации земельных участков Передача имущественных прав организации ее правоприемнику

Налоговая база

Налоговая база при реализации товаров (работ, услуг) определяется налогоплатреализации произведенных им или приобретенных на стороне товаров (работ, услуг)ельщиком в зависимости от особенностей При определении налоговой базы выручка от реализации товаров, передачи имущественных прав определяется исходя из всех доходов н/п, связанных с расчетами по оплате указанных товаров, имущественных прав, полученных им в денежной или натуральной форме При определении налоговой базы выручка н/п в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ соответственно на дату, соответствующую моменту определения налоговой базы при реализации товаров. Если при реализации товаров(работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме иностранной валюте, моментом определения нал.базы является день отгрузки товаров.

Налоговые ставки

0 % Товары, вывезенные в таможенной процедуре экспорта, а также товары, помещенных под таможенную процедуру свободной таможенной зоны Услуги по международной перевозке товаров Работ (услуг), связанных непосредственно с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на тер РФ до места убытия с тер.РФ

10 % 1.Следующих продовольственных товаров: - скота и птицы в живом весе ; - мяса и мясопродуктов; - молока и молокопродуктов(включая мороженое, произведенное на их основе); - яйца и яйцепродуктов; - масла растительного; - маргарина; - сахара, включая сахар-сырец; - соли; - зерна комбикормов, кормовых смесей, зерновых отходов; -хлеба и хлебобулочных изделий; - крупы; - муки; - макаронных изделий; - рыбы живой (за исключением ценных пород); - море- и рыбопродуктов; - продуктов детского и диабетического; - овощей

2. Следующих товаров для детей:- трикотажных изделий для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп;- швейных изделий, в том числе изделий из натуральных овчины и кролика для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп верхней одежды, нательного белья, головных уборов;- обуви (кроме спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой;- кроватей детских;- матрацев детских;- колясок;- тетрадей школьных;- игрушек; - пластилина;- альбомов для рисования;- обложек для учебников и тетрадей;- подгузников

3. Периодических печатных изданий, за исключением периодических печатных изданий рекламного характера:-книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного характера

4. Следующих медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в том числе внутриаптечного изготовления изделий медицинского назначения.

Налогообложение производится по налоговой ставке 18 % во всех случаях, кроме указанных пунктов

Счет-фактура

При совершении операций, признаваемых объектом н/о, в том числе не подлежащих н/о В иных случаях, определенных в установленном порядке Счет-фактура-документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном гл 21 НК РФ. Корректировочный счет-фактура- выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров, переданных имущественных прав в сторону уменьшения, в том числе уменьшения цены и уменьшения количества отгруженных товаров, переданных имущественных прав- документ, служащий основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету. Н/п обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж Счета-фактуры не составляются н/п по операциям реализации ценных бумаг, а также банками, банками развития - гос. корпорацией, страховыми организациями и негосударственными пенсионными фондами по операциям не подлежащим н/о

Порядок и сроки уплаты налога в бюджет

Уплата налога по операциям, признаваемым объектом налогообложения, на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации товаров за истекший налоговый период равными долями не позднее 20-го числа каждого из 3 месяцев, следующего за истекшим налоговым периодом. Сумма налога, подлежащая уплате в бюджет по операциям реализации товаров (работ, услуг) на территории РФ, уплачивается по месту учета налогоплательщика в налоговых органах Налоговые агенты производят уплату суммы налога по месту своего нахождения Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца следующего за истекшим налоговым периодом Иностранные организации, имеющие на территории РФ несколько обособленных подразделений, самостоятельно выбирают подразделение, по месту учета в налоговом органе которого они будут представлять налоговые декларации и уплачивать налог

Автор: FoM. Чтобы увеличить слайд, нажмите на его эскиз. Чтобы использовать презентацию на уроке, скачайте файл «НДС.ppt» бесплатно в zip-архиве размером 424 КБ.

Налог на добавленную стоимость

Плательщики НДС; Освобождение от обязанностей налогоплательщика НДС; Объект налогообложения; Определение места реализации товаров, работ, услуг; Операции, необлагаемые НДС; Общие правила определения налоговой базы по НДС;

Налог на добавленную стоимость – актуальные проблемы исчисления и уплаты в бюджет

Особенности исчисления

Организации, являющиеся иностранными организаторами

Не признаются налогоплательщиками.

организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Учет налогоплательщиков НДС

Плательщики НДС обязаны встать на учет в налоговых органах: По месту нахождения организации; По месту нахождения обособленной организации; По месту жительства физического лица (ИП); По месту нахождения принадлежащего им недвижимого имущества и транспортных средств; Иностранная организация имеет право встать на учет в налоговых органах по месту нахождения своих постоянных представительств в РФ.

Перечень организаций

и предпринимателей, которые не обязаны платить НДС по операциям внутри России.

Применяющие ЕСХН – п.3 ст. 346.1 НК РФ Применяющие УСНО – п.2,п.3 ст. 346.11 НК РФ Применяющие ЕНВД – п.4 ст. 346.26 НК РФ Освобождены от исполнения обязанностей налогоплательщика НДС в соответствии со си. 145 НК РФ

Исключение из правил

Указанные лица обязаны заплатить НДс, при выставлении счета-фактуры покупателю НДС по товарам, ввезенным на территорию РФ платят все организации и предприниматели

Освобождение от обязанностей

Освобождение от обязанностей налогоплательщика НДС – это право: Не платить НДС по операциям на внутри российском рынке в течение календарного гада – п.4 ст. 145 НК РФ; Не представлять декларации по НДС;

Сумма выручки

Общая сумма выручки за три последовательно прошедших календарных месяца не должна превышать 2 млн. руб.

При подсчете выручки необходимо учесть: Выручку от реализации как облагаемых (в том числе по ставке 0%), так и необлагаемых ТРУ и ИП; Выручку как денежной так и в натуральной форме; Выручку от реализации ТРУ, местом реализации территория РФ не признается;

Выручка полученная от применения ЕНВД

В сумме выручки не учитывается.

Выручка полученная от применения ЕНВД; Суммы, связанные с расчетами по оплате ТРУ, указанные в ст. 162 НК РФ (в виде: - финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов; -процента (дисконта) по полученным в счет оплаты ТРУ по облигациям и векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ; - полученных страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора, если страхуемые договорные обязательства предусматривают поставку страхователем ТРУ, реализация которых признается объектом налогообложения.

Отсутствие права на освобождение

по ст. 145 НК РФ.

Сумма выручки превышает 2 млн руб.; Реализующие подакцизные товары: алкогольная продукция, пиво, табачная продукция, автомобильный бензин, дизельное топливо, автомобили легковые и мотоциклы м мощностью двигателя свыше 150 л.с.;

Необходимые документы

для применения ст.145 НК РФ.

Уведомление об использовании права на освобождение (Приказ МНС России от 4 июля 2002 г. № БГ-3-03/342); Выписка из бухгалтерского баланса; Выписка из книги продаж; Для ИП: выписка из книги учета доходов и расходов; Копия журнала полученных и выставленных счетов-фактур;

Объект налогообложения

Реализация: Передача на возмездной основе права собственности на товар; Передача на возмездной основе результатов выполненных работ одним лицом другому лицу; Возмездное оказание услуг одним лицом другому лицу. Передача ТРУ для собственных нужд облагается НДС только в том случае, когда расходы на приобретение этих ТРУ не уменьшают налогооблагаемую прибыль.

Осуществление операций

Не признается реализацией п.3 ст.39 НК РФ:

1) осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики); 2) передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации; 3) передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью; 4) передача имущества, если такая передача носит инвестиционный характер; 4.1) передача имущества и (или) имущественных прав по концессионному соглашению в соответствии с законодательством РФ;

Передача имущества

Не признается реализацией п.3 ст. 39 НК РФ.

5) передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками; 6) передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

Передача жилых помещений

Не признается реализацией п.3 ст. 39 НК РФ.

7) передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации; 8) изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами ГК РФ; 9) иные операции в случаях, предусмотренных НК РФ.

Передача на безвозмездной основе жилых домов

Не признается реализацией п.2 ст. 146 НК РФ.

2)передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения; 3) передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации; 4) выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий…;

Передача на безвозмездной основе объектов основных средств

Не признается реализацией п.2 ст. 146 НК РФ.

5) передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления…; 6) операции по реализации земельных участков (долей в них); 7) передача имущественных прав организации ее правопреемнику (правопреемникам); 8) передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций";

Место реализации товаров

Товар находится на территории РФ не отгружается и не транспортируется; Товар в момент начала отгрузки или транспортировки находился на территории РФ.

Место реализации работ

По месту деятельности лица, которое эти Р,У выполняет (оказывает); По месту нахождения имущества, в отношении которого Р,У выполняются (оказываются); По месту выполнения (оказания) Р,У; По месту нахождения покупателя этих Р,У; По месту нахождения пункта отправления (назначения).

Льготы по НДС

Обороты по реализации: Социально значимых товаров; Медицинских услуг; Услуг по перевозке пассажиров городским транспортом; Ритуальных услуг; Путевок в санаторно-курортные учреждения; Услуг в сфере образования; Др. в соответствии со ст.149 НК РФ.

Реализация ТРУ отдельных сфер деятельности

Реализация ТРУ отдельных сфер деятельности: Организации по производству с/хоз. продукции; Выполнение НИР; Отдельные банковские операции; Услуги по страхованию; Проведение лотерей и др. основанных на риске мероприятий.

Ввоз на территорию РФ отдельных видов товаров

Ввоз на территорию РФ отдельных видов товаров: -в рамках безвозмездной помощи; -художественных ценностей в качестве дара; -печатных изданий; -технологического оборудования; -необработанных алмазов; -валюты РФ и иностранной валюты; -продукции морского помысла, ввозимой российскими предприятиями.

Общие правила

определения налоговой базы по НДС.

Правило 1. Если ставка НДС одна, то налоговая база общая. Правило 2. Разные ставки – разные налоговые базы. Правило 3. Выручка – это денежные и натуральные поступления в счет оплаты. Правило 4. Выручка исчисляется в рублях.

Особенности определения налоговой базы

Доходами , связанными с расчетами по оплате ТРУ, также являются: Суммы штрафов, взысканных с покупателя; Положительные суммовые разницы.

Пересчет валютной выручки

Дата пересчета валютной выручки

Реализация ТРУ (пп.1-3,8 и 9 п.1 ст. 164 НК РФ)

День поступления оплаты за отгруженные ТРУ

Приобретение ТРУ у иностранного лица, не состоящего на учете в НО РФ в качестве налогоплательщика

День перечисления денежных средств в оплату ТРУ

Иные операции по продаже ТРУ за иностранную валюту

День отгрузки или получения от покупателя предоплаты

Особый момент определения НБ

Момент определения базы

Продажа товара, который не отгружается и не транспортируется (земельные Участки, здания, квартиры)

День передачи права собственности на товар

Реализация товаров, переданных на хранение

День реализации складского свидетельства

Уступка новым кредитором денежного требования, вытекающего из договора реализации ТРУ

День уступки или день прекращения обязательств

Передача имущественных прав на жилые дома, помещения, доли в них

День уступки или день прекращения обязательств

Реализация денежного требования

Особый момент определения НБ.

Реализация денежного требования, приобретенного у третьих лиц

День последующей уступки требования или день исполнения обязательств должником

Передача прав, связанных с правом заключения договора, и арендных прав

День передачи имущественных прав

Реализация товаров на экспорт

Последний день месяца, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ

Выполнение СМР для собственного потребления

Последний день месяца каждого налогового периода

Передача ТРУ для собственных нужд

Реализация имущества

включающего НДС (НБ).

-имущество, приобретаемое за счет средств ЦБФ и оплачиваемо с учетом НДС, неподлежащего вычету; -безвозмездно полученное имущество, учитываемое по стоимости, включающей сумму НДС; -приобретенное имущество, используемое при осуществлении операций, не подлежащих налогообложению (освобождаемых); -ОС, учитываемые на балансе с НДС; -служебные легковые авто и микроавто, приобретенные до 01.01.2001г. и числящиеся на балансе с учетом НДС.

Налоговая база увеличивается

На сумму денежных средств, полученных за реализованные ТРУ: -в виде финансовой помощи; -на пополнение фондов специального назначения; -в счет увеличения доходов; -иначе связанные с оплатой реализованных ТРУ. На сумму денежных средств, полученных в виде % (дисконта): - в счет оплаты за реализованные ТРУ облигациям и векселям; -по товарному кредиту.

НДС не уплачивается с авансов

в счет предстоящей отгрузки ТРУ, реализация которых не облагается НДС; В счет предстоящей отгрузки ТРУ, местом реализации которых не является территория РФ; В счет предстоящей отгрузки ТРУ, реализация которых облагается по ставке 0%; Изготовителями ТРУ, длительность производственного цикла которых составляет 6 месяцев. На такую предоплату счет-фактура не составляется.

Особенности исчисления и уплаты НДС

Налоговые агенты

При реализации товаров, передаче имущественных прав, выполнении работ, оказании услуг на территории РФ иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговыми агентами признаются состоящие на учете в налоговых органах в качестве налогоплательщиков организации и ИП, осуществляющие предпринимательскую деятельность с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с указанными иностранными лицами.

НБ для посредников

НБ определяется налоговым агентом как стоимость таких ТРУ, имущественных прав с учетом акцизов (для подакцизных товаров) и без включения в них суммы НДС.

Налоговый период

Налоговый период – это период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате – единый для всех налогоплательщиков - квартал

Ставки НДС

Ставка 0% (реализация) -экспортируемые товары; -работы и услуги по сопровождению, транспортировке, погрузке и перегрузке экспортируемых и импортируемых товаров; -работы и услуги, непосредственно связанные с перевозкой (транспортировкой) товаров, помещенных под таможенный режим международного таможенного транзита.

Ставка 10%, при реализации

Ставка 10%, при реализации: -продовольственных товаров –пп1 п.2.ст. 164 НК РФ; -товаров для детей – пп2 п.2 ст. 164 НК РФ; -периодических печатных изданий и книжной продукции в соответствии с Перечнем, утвержденным Правительством – пп.3 п.2 ст. 164 НК РФ; -медицинских товаров –пп.4 п.2 ст. 164 НК РФ.

18% Во всех остальных случаях

Ставки НДС, определяемые расчетным методом

10/110%,18/118% При получении денежных средств, связанных с оплатой ТРУ; При получении предоплаты в счет предстоящей поставки ТРУ, передаче имущественных прав; При реализации сельхоз продукции и продуктов ее переработки; При передаче имущественных прав.

Порядок исчисления суммы

НДС= НБхС, Необходимо: -определить налоговую базу по каждому виду операции, облагаемых по разным ставкам; -исчислить отдельно суммы налога по каждому виду операций; -суммировать результат.

Принимается к вычету

(возмещению) – ст.171,172,176 НК РФ; Учитывается в стоимости приобретенных ТРУ и МП – п.2 ст. 170 НК РФ; Относится на затраты, которые уменьшают налогооблагаемую прибыль (для банков, страховых орг. НПФ) – п.5 ст.170 НК РФ.

Порядок применения налоговых вычетов

ТРУ, ИП приобретены для операций, облагаемых НДС; ТРУ, ИП оприходованы (приняты к учету); Имеется надлежаще оформленный счет-фактура поставщика; Соответствующие первичные документы.

Отнесение НДС на затраты

ТРУ приобретены для использования в операциях, не облагаемых НДС – пп.1 п.2 ст. 170 НК РФ; ТРУ используются для операций, местом реализации которых не признается территория РФ – пп.2 п.2 ст. 170 НК РФ; Применение ЕНВД, УСНО, ЕСХН, либо освобождены по ст. 145 НК РФ – пп.3 п.2 ст. 170 НК РФ; ТРУ, ИП используются для операций, которые не признаются реализацией в соответствии с п. 2 ст. 146 НК РФ - пп.4 ст. 170 НК РФ. Банки, страховые организации, НПФ могут сразу списать «входной» НДС на затраты как это - самостоятельный вид прочих расходов.

Восстановление «входного» НДС

При передаче имущества (ИП)в качестве вклада в уставный капитал – пп.1 п.3 ст. 170 НК РФ; При дальнейшем использовании ТРУ, ИП для операций, указанных в п.2 ст. 170 НК РФ: Для операций, не облагаемых НДС; Для операций, местом реализации которых не признается территория РФ; Для операций, местом реализации которых не признается территория РФ; Для операций, осуществляемых в рамках ЕНВД, УСНО, освобождение по ст. 145 НК РФ.

Сумма налога

подлежащая уплате в бюджет.

НДС =НДСнач.-НДСвыч.+НДСвос. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, общая исчисленная сумма налога и увеличенная на суммы налога, восстановленного в соответствии с настоящей главой.

Срок уплаты НДС в бюджет

не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой (УСНО, ЕНВД, ЕСХН, ст. 145 – выставляют счет-фактуру с выделенной суммой НДС и получают сумму налога).

Сроки предоставления декларации

в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой (ЭКСПОРТ). 1 квартал – 20 апреля; 2 квартал – 20 июля; 3 квартал – 20 октября; 4 квартал – 20 января.

Читайте также: