После обновления 1с в чеках нет ндс

Опубликовано: 24.04.2024

С 2019 года ставка НДС увеличивается с 18 % до 20 %. Рассказываем, как отражать новую ставку в кассовом чеке при возврате товара, купленного в 2018 году, а также если в 2018 году была полная или частичная предоплата.

13.12.2018 в письме ЕД-4-20/24234 ФНС дала комментарии в связи с изменением ставки НДС.

Согласно Федеральному закону № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), указанных в п. 3 ст. 164 НК РФ, налоговая ставка по НДС будет увеличена с 18 % до 20 %. В связи с этим запланированы поправки к Приказу ММВ 7-20/229@, который регулирует состав реквизитов фискальных документов. Именно этим приказом руководствуются производители кассового программного обеспечения (ПО) и операторы фискальных данных в своей работе. Поправки еще не приняты, но согласно им предполагается изменить значение ставки в реквизитах чека с 18 % на 20 % и с 18/118 на 20/120 с 1 января нового года.

Что это значит для пользователей касс

С 1 января 2019 года в кассовых чеках ставка НДС должна отражаться по-новому. При этом никакого переходного периода не предусмотрено — смена ставки со старой на новую произойдет одномоментно в новогоднюю ночь (см. Письмо ФНС от 03.10.2018 № ЕД-4-20/19309@).

Напомним, что согласно ст. 4.7 Закона 54-ФЗ ставка НДС в обязательном порядке должна присутствовать в кассовом чеке, выдаваемом организацией и индивидуальным предпринимателем, которые осуществляют расчеты с НДС.

Как выполнить требование закона

Нужно обновить кассовое ПО, а также товароучетный сервис (ТУС), если он у вас есть. Если ПО и ТУС облачные, то все обновится автоматически, если нет, то заранее обратитесь в организацию, у которой их приобретали, т.к. может потребоваться выезд специалиста. Заявление о перерегистрации ККТ в налоговый орган подавать не нужно.

Что грозит за нарушение

Указание неверной ставки НДС относится к применению контрольно-кассовой техники, которая не соответствует требованиям законодательства (ч. 4 ст. 14.5 КоАП РФ). За это владелец кассы может получить предупреждение или штраф: ИП — от 1 500 до 3 000 руб., юрлица — от 5 000 до 10 000 руб.

Разбираем практические ситуации

В письме СД-4-3/20667@ от 23.10.2018 «О порядке применения налоговой ставки по НДС в переходный период» налоговая разъяснила, как нужно оформлять счета-фактуры, однако пока не дала комментариев относительно применения ККТ с новой ставкой. На наш взгляд, возможны следующие варианты указания ставки:

1. В 2019 году вернули товар, приобретенный в 2018 году

Если товар был продан до нового года по ставке 18 %, а покупатель решил сделать возврат после нового года, то в чеке должна быть указана та ставка, которая действовала на момент отгрузки товара, т.е. 18 %.

2. Договор заключили в 2018 году, а поставка будет в 2019 году

Новая ставка НДС применяется к товарам, отгруженным с 1 января 2019 года, и не зависит от условий и даты заключения договора. Это значит, что при продаже товара в 2019 году ставка НДС в чеке должна быть 20 %. Внесения изменений в договор в части размера ставки НДС не требуется.

3. Аванс или предоплата получены в 2018 году

Если до 1 января 2019 года вы получили полную или частичную предоплату или аванс в счет предстоящих поставок товаров (работ, услуг), то ставка в чеке указывается в размере 18/118.

Если предоплачена была полная стоимость, то при отгрузке товара в 2019 году вы можете вообще не пробивать чек (ст. 4 Закона 192-ФЗ разрешает совсем не применять ККТ при осуществлении зачета и возврата предварительной оплаты или авансов до 1 июля 2019 года).

А вот если предоплата была частичная, будут сложности, т.к. после 1 января доплата будет производиться с указанием новой ставки и расчет нужно сделать по ставке 20 %. Возникнет разница в 2 %, которую нужно оформить.

Мы обязательно сообщим вам о дальнейших разъяснениях Минфина и ФНС, касающихся формирования фискальных документов с новой ставкой. Следите за новостями!

Ошибки по НДС в 1С 8.3 можно разделить на два раздела:

- Ошибки, связанные с расчетом по НДС, то есть суммой рассчитываемой НДС.

- Технические ошибки по НДС. Например, неверно указаны дата или номер счет-фактуры или ИНН контрагента.

Экспресс-проверка ведения учета НДС в 1С 8.3

Ошибки по расчету НДС в 1С 8.3 поможет выявить Меню Отчеты – Экспресс-проверка ведения учета:

На примере рассмотрим Экспресс-проверку ведения учета по НДС за год, но также можно установить отчетный период – квартал. Необходимо установить флажки по ведению Книги продаж и Книги покупок по НДС. Выполнить проверку:

В 1С 8.3 выполняется проверка и выдаются данные. В нашем примере обнаружены ошибки:

Проведем анализ ошибок по учету НДС в 1С 8.3:

Ошибка «Полнота выписки счетов-фактур по документам реализации» означает, например, что не выписана накладная. Или выписка счет-фактуры осуществлена в другой программе, например 1С Торговля и склад и не занесена в 1С 8.3 Бухгалтерия 3.0:

Следовательно, сдав декларацию по НДС, контрагент организации – покупатель отразит счет-фактуру, которая отсутствует в книге продаж. Соответственно, не пойдут данные по декларации НДС. Необходимо внимательно относится к таким ошибкам по НДС в 1С 8.3.

Особенно, необходимо посмотреть на пункты, связанные с расчетом НДС:

Штрафы не облагаются НДС, а 1С 8.3 может выйти ошибка. По экспресс-проверке нужно внимательно отслеживать какие операции отражаются. Какие-то ошибки могут быть в виде предупреждения.

В книге покупок нужно смотреть на соответствие НДС на 19 счете к тому, что принято к вычету:

Формирование записей книги покупок и записей книги продаж на конец года в 1С 8.3

В 1С 8.3 перед экспресс-проверкой учета НДС должно быть сформировано два регламентных документа – это формирование записей книги покупок и записей книги продаж на 31 декабря. Меню Операции – Регламентные операции НДС:

По книге покупок заполняются документы. Если вычеты по НДС переносятся на следующий год, так как в течение трех лет организация может это сделать, то из документа удаляется строка. Счет 19 отразится и в балансе, и в регистре по НДС:

По книге продаж формируется единственная запись, связанная с восстановлением по авансам. Например, при перечислении аванса поставщику получена авансовая счет-фактура. По ней НДС принят к вычету. Далее, когда поставщик поставляет товары, работы, услуги необходимо восстановить НДС по ранее принятому к вычету с аванса. Восстановление НДС в 1С 8.3 автоматически осуществляется с помощью документа формирования записи книги продаж:

Экспресс проверка выявляет не все ошибки по учету НДС. На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС, разбираем соответствие книг покупок и продаж и оборотам по счетам и много другое.

Технические ошибки по НДС в 1С 8.3

Технические ошибки при заполнении декларации по НДС поможет выявить раздел Отчеты – Сверка данных учета НДС. С 2015 года декларация по НДС расширенная. В ФНС осуществляется проверка каждого счета-фактуры из книги покупок путем поиска пары из книги продаж продавца. С 2016 года будут приходить уведомления ФНС по представлению пояснений в связи с неточностью указанных данных в книгах покупок и продаж. Например, указан неверно номер счет-фактуры или дата. Чтобы такого не было перед сдачей отчетности по НДС необходимо свериться с контрагентом.

Как сверить НДС с контрагентами в 1С 8.3

Начать нужно с книги покупок, то есть со всеми поставщиками. Для этого в 1С 8.3 есть отчет Сверка данных учета НДС:

Как работать с отчетом «Сверка данных учета НДС» в 1С 8.3

Сервис 1С 8.3 позволяет оперативно сверить данные из книги покупок с данными из книги продаж организации – продавца.

Шаг 1. Настройка учетной записи почты email в 1С 8.3

В 1С 8.3 реализована возможность получения и отсылки сообщений через почту по email. Раздел Администрирование – Органайзер – Настройка системной учетной записи.

Как отправлять электронную почту email в 1С 8.3, какие необходимы для этого настройки на главных почтовых серверах: mail.ru, yandex.ru, gmail.com рассмотрено в статье «Отправка документов из 1С 8.3 на электронную почту».

Данное сообщение придет на email поставщика:

Продавец получит сообщение от покупателя, которое автоматически отражается на закладке Запросы покупателей. Чтобы отослать покупателю Реестр счетов-фактур, необходимо нажать на кнопку Ответить. После чего все данные по запросу, которые есть в базе 1С 8.3 поставщика, выгрузятся на email:

Шаг 4. Получить от поставщика Реестр счетов-фактур

Ответ от поставщика будет получен и будет размещен в 1С 8.3 на закладке Ответы поставщиков:

Шаг 5. Сверка с реестром счетов-фактур поставщика в 1С 8.3

Чтобы сделать сверку с полученным реестром поставщика нужно на закладке Сверка использовать кнопку Сверить:

Например, 15 сентября, в 3 квартале, организацией были учтены расходы по оказанным услугам. На данные услуги поставщик выставил счет-фактуру, на основании которой НДС был принят к вычету.

14 ноября, в 4 квартале, оказалось, что при вводе первичных документов и счета-фактуры в программу 1С 8.3 бухгалтер организации-покупателя допустил техническую ошибку при вводе данных счет – фактуры. При этом, счет-фактура поставщиком была оформлена верно. Впоследствии, данную ошибку бухгалтер выявил сам.

Трудность заключается в том, что порядок исправления «технических ошибок» , на сегодня не прописан в законодательстве. Представители ФНС дают следующие рекомендации: необходимо внести изменения в книгу покупок, но так как период закрыт, то все изменения должны осуществляться через дополнительные листы:

- Неправильная запись аннулируется;

- Правильная запись добавляется;

- Представляется «уточненка» с Приложением 1 к Разделу 8 декларации по НДС.

Что делать если пришло требование о представлении пояснений по декларации НДС

При получении письма из налоговой в виде электронного требования о представлении пояснений необходимо:

Применяются коды для обозначения ошибок по требованиям о представлении пояснений ФНС:

Как отвечать на требование ФНС о представлении пояснений

Форма требования о представлении пояснений и ответа на требование ФНС опубликованы в письме ФНС от 07.04.2015 № ЕД-4-15/5752.

В ответ на требование представления пояснений ФНС прикрепляются Приложения в виде таблиц, дублирующих форму разделов декларации по НДС с 8 по 12, в которых указаны неточности либо ошибки. Требования по другим разделам декларации НДС представляются в произвольном виде.

Вне зависимости от того, кем они были обнаружены – ФНС при камеральной проверке или самостоятельно налогоплательщиком. Ошибка исправляется только путем представления уточненной декларации НДС в силу п. 1 ст. 81 НК РФ. Уточненные декларации по НДС представляются на основании данных Дополнительных листов к книге покупок и книге продаж.

Случаи для представления уточненной налоговой декларации по НДС:

- В связи с выставлением нового экземпляра счета-фактуры исправленного.

- Обнаружились не учтенные счета-фактуры.

- Неправильно введены суммы по СФ и другое.

Ошибки по НДС в 1С 8.3 можно разделить на два раздела:

- Ошибки, связанные с расчетом по НДС, то есть суммой рассчитываемой НДС.

- Технические ошибки по НДС. Например, неверно указаны дата или номер счет-фактуры или ИНН контрагента.

Экспресс-проверка ведения учета НДС в 1С 8.3

Ошибки по расчету НДС в 1С 8.3 поможет выявить Меню Отчеты – Экспресс-проверка ведения учета:

На примере рассмотрим Экспресс-проверку ведения учета по НДС за год, но также можно установить отчетный период – квартал. Необходимо установить флажки по ведению Книги продаж и Книги покупок по НДС. Выполнить проверку:

В 1С 8.3 выполняется проверка и выдаются данные. В нашем примере обнаружены ошибки:

Проведем анализ ошибок по учету НДС в 1С 8.3:

Ошибка «Полнота выписки счетов-фактур по документам реализации» означает, например, что не выписана накладная. Или выписка счет-фактуры осуществлена в другой программе, например 1С Торговля и склад и не занесена в 1С 8.3 Бухгалтерия 3.0:

Следовательно, сдав декларацию по НДС, контрагент организации – покупатель отразит счет-фактуру, которая отсутствует в книге продаж. Соответственно, не пойдут данные по декларации НДС. Необходимо внимательно относится к таким ошибкам по НДС в 1С 8.3.

Особенно, необходимо посмотреть на пункты, связанные с расчетом НДС:

Штрафы не облагаются НДС, а 1С 8.3 может выйти ошибка. По экспресс-проверке нужно внимательно отслеживать какие операции отражаются. Какие-то ошибки могут быть в виде предупреждения.

В книге покупок нужно смотреть на соответствие НДС на 19 счете к тому, что принято к вычету:

Формирование записей книги покупок и записей книги продаж на конец года в 1С 8.3

В 1С 8.3 перед экспресс-проверкой учета НДС должно быть сформировано два регламентных документа – это формирование записей книги покупок и записей книги продаж на 31 декабря. Меню Операции – Регламентные операции НДС:

По книге покупок заполняются документы. Если вычеты по НДС переносятся на следующий год, так как в течение трех лет организация может это сделать, то из документа удаляется строка. Счет 19 отразится и в балансе, и в регистре по НДС:

По книге продаж формируется единственная запись, связанная с восстановлением по авансам. Например, при перечислении аванса поставщику получена авансовая счет-фактура. По ней НДС принят к вычету. Далее, когда поставщик поставляет товары, работы, услуги необходимо восстановить НДС по ранее принятому к вычету с аванса. Восстановление НДС в 1С 8.3 автоматически осуществляется с помощью документа формирования записи книги продаж:

Экспресс проверка выявляет не все ошибки по учету НДС. На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС, разбираем соответствие книг покупок и продаж и оборотам по счетам и много другое.

Технические ошибки по НДС в 1С 8.3

Технические ошибки при заполнении декларации по НДС поможет выявить раздел Отчеты – Сверка данных учета НДС. С 2015 года декларация по НДС расширенная. В ФНС осуществляется проверка каждого счета-фактуры из книги покупок путем поиска пары из книги продаж продавца. С 2016 года будут приходить уведомления ФНС по представлению пояснений в связи с неточностью указанных данных в книгах покупок и продаж. Например, указан неверно номер счет-фактуры или дата. Чтобы такого не было перед сдачей отчетности по НДС необходимо свериться с контрагентом.

Как сверить НДС с контрагентами в 1С 8.3

Начать нужно с книги покупок, то есть со всеми поставщиками. Для этого в 1С 8.3 есть отчет Сверка данных учета НДС:

Как работать с отчетом «Сверка данных учета НДС» в 1С 8.3

Сервис 1С 8.3 позволяет оперативно сверить данные из книги покупок с данными из книги продаж организации – продавца.

Шаг 1. Настройка учетной записи почты email в 1С 8.3

В 1С 8.3 реализована возможность получения и отсылки сообщений через почту по email. Раздел Администрирование – Органайзер – Настройка системной учетной записи.

Как отправлять электронную почту email в 1С 8.3, какие необходимы для этого настройки на главных почтовых серверах: mail.ru, yandex.ru, gmail.com рассмотрено в статье «Отправка документов из 1С 8.3 на электронную почту».

Данное сообщение придет на email поставщика:

Продавец получит сообщение от покупателя, которое автоматически отражается на закладке Запросы покупателей. Чтобы отослать покупателю Реестр счетов-фактур, необходимо нажать на кнопку Ответить. После чего все данные по запросу, которые есть в базе 1С 8.3 поставщика, выгрузятся на email:

Шаг 4. Получить от поставщика Реестр счетов-фактур

Ответ от поставщика будет получен и будет размещен в 1С 8.3 на закладке Ответы поставщиков:

Шаг 5. Сверка с реестром счетов-фактур поставщика в 1С 8.3

Чтобы сделать сверку с полученным реестром поставщика нужно на закладке Сверка использовать кнопку Сверить:

Например, 15 сентября, в 3 квартале, организацией были учтены расходы по оказанным услугам. На данные услуги поставщик выставил счет-фактуру, на основании которой НДС был принят к вычету.

14 ноября, в 4 квартале, оказалось, что при вводе первичных документов и счета-фактуры в программу 1С 8.3 бухгалтер организации-покупателя допустил техническую ошибку при вводе данных счет – фактуры. При этом, счет-фактура поставщиком была оформлена верно. Впоследствии, данную ошибку бухгалтер выявил сам.

Трудность заключается в том, что порядок исправления «технических ошибок» , на сегодня не прописан в законодательстве. Представители ФНС дают следующие рекомендации: необходимо внести изменения в книгу покупок, но так как период закрыт, то все изменения должны осуществляться через дополнительные листы:

- Неправильная запись аннулируется;

- Правильная запись добавляется;

- Представляется «уточненка» с Приложением 1 к Разделу 8 декларации по НДС.

Что делать если пришло требование о представлении пояснений по декларации НДС

При получении письма из налоговой в виде электронного требования о представлении пояснений необходимо:

Применяются коды для обозначения ошибок по требованиям о представлении пояснений ФНС:

Как отвечать на требование ФНС о представлении пояснений

Форма требования о представлении пояснений и ответа на требование ФНС опубликованы в письме ФНС от 07.04.2015 № ЕД-4-15/5752.

В ответ на требование представления пояснений ФНС прикрепляются Приложения в виде таблиц, дублирующих форму разделов декларации по НДС с 8 по 12, в которых указаны неточности либо ошибки. Требования по другим разделам декларации НДС представляются в произвольном виде.

Вне зависимости от того, кем они были обнаружены – ФНС при камеральной проверке или самостоятельно налогоплательщиком. Ошибка исправляется только путем представления уточненной декларации НДС в силу п. 1 ст. 81 НК РФ. Уточненные декларации по НДС представляются на основании данных Дополнительных листов к книге покупок и книге продаж.

Случаи для представления уточненной налоговой декларации по НДС:

- В связи с выставлением нового экземпляра счета-фактуры исправленного.

- Обнаружились не учтенные счета-фактуры.

- Неправильно введены суммы по СФ и другое.

Налог на добавленную стоимость (НДС) - косвенный налог, исчисления которого производятся продавцом при реализации товаров(услуг или работ) покупателю.

Плательщиками НДС являются : организации ( также некоммерческие) и предприниматели.

Налогоплательщиков можно разделить на две группы:

“Внутреннего” НДС - уплачивают налог при реализации товара (работ или услуг) на территории РФ.

“Ввозного” НДС - уплачивается налог при ввозе товара на территорию РФ.

Объектами налогообложения являются:

операции по реализации товаров (услуг, работ) на территории РФ (безвозмездная передача, ввоз товаров на территорию РФ(импорт));

выполнения строительно - монтажных работ для собственного потребления;

передача товаров (услуг, работ) на собственные нужды ( расходы, которые не принимаются к вычету при исчислении налога на прибыль организации).

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза

Для вычета необходимо иметь счет - фактуру и первичные документы, которые подтверждают принятые товары (услуги) к учету.

Настройки учетной политики

Для правильного расчета НДС нужно сначала настроить учетную политику организации. Для этого воспользуемся ссылкой “Учетная политика” (“Главное” – “Настройки” – “Налоги и отчеты” – “вкладка НДС”)

Установленный флажок “ведется раздельный учет входящего НДС” - распределение осуществляется через регистры накопления НДС по косвенным расходам.

Флажок “Раздельный учет НДС по способам учета” - учет НДС осуществляется на дополнительном субконто “Способ учета НДС” 19 счет (“НДС по приобретенным ценностям”).

Регистры накопления НДС

Регистр - это объект, который оптимизирует получение данных.

Для .учета НДС используются регистры накопления. Данные регистры предназначены для накопления числовых показателей.

Остатки - предназначены для получения информации “на момент времени”.

Обороты - предназначены для вывода информации “за период”.

Каждый регистр имеет свое предназначение:

“НДС предъявленный” - для хранения информации о суммах НДС., который предъявлен поставщиками приобретенных ценностях.

“НДС покупки” - хранит информацию о записях книги покупок. С помощью данного реквизита формируется отчет “Книга покупок”.

“НДС продажи” - хранит информацию о записях книги продаж. Формируется отчет “Книга продаж”.

Отражение НДС в документах

После настройки учетной политики переходим к созданию документов поступления товаров.

Для этого воспользуемся документом “Поступление (акты, накладные) (“Покупки” - “Поступление (акты, накладные)”.

В форме выбора документа используя кнопку “Поступления” из выпадающего списка выбираем тип операции “Товары (накладные)”

Заполняем данные документа

Налог на добавленную стоимость при других способах учета закрывается так:

При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

После проведения документа регистрируем счет - фактуру

Нажимаем на появившуюся ссылку

Автоматически переходим в документ “Счет фактура полученный”.

Проставленный флажок “ Отразить вычет НДС в книге покупок датой получения” отвечает за появление счет фактуры в “Книге покупок”.

Проводки счет - фактуры

По 19.03 остаток 0 (ноль).

По 68.02 - дебетовый остаток (государство должно нам на данный момент).

Переходим к формированию книги покупок (“Отчеты” - “НДС” - “Книга покупок”)

Рассмотрим исходящий НДС. ДЛя данной операции воспользуемся документом “Реализация (акты , накладные)”

Списали себестоимость в кредит 41 и тут же отразили ее по дебету 90.02 (себестоимость продаж).

Отразили выручку в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Показана задолженность по уплате НДС перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

Сформируем документ ”Счет - фактура выданный” нажав при этом на кнопку “Выписать счет - фактуру”

Сформировалась счет - фактура.

После данных операций переходим для формирования “Книги продаж” (“Отчеты”- -”НДС” - “Книга продаж”)

Анализ учета по НДС

Заходим в пункт меню “Отчеты” - “Анализ учета” - “Анализ учета по НДС”

В открывшейся форме выбираем период за который надо сформировать данный анализ, затем выбираем “Организацию” и нажимаем на кнопку “Сформировать”

В каждом разделе по начислению или вычету налога на добавленную стоимость имеется два показателя:

сумма исчисленного НДС (желтый фон) — сумма НДС, которая уже фактически включена в Книгу покупок или продаж

сумма не исчисленного НДС (серый фон) — НДС, который мог быть отражен в Книге покупок или продаж, но не был в них включен.

Нажав дважды на блок откроется начисление НДС, в котором будет указан документ и суммы с НДС и без него.

Начисление НДС по реализации:

Вычет НДс по поступлении:

Помощник учета по НДС

С помощью данной функции можно выполнить регламентные операции по НДС, которые контролируют правильность и последовательность.

Чтобы открыть “Отчетность по НДС” воспользуемся пунктом меню “Операции”.

Проставив флажок “Рассчитать автоматически” программа выполнить все действия сама.

После данной операции можно сформировать отчетность “декларация по НДС” , “Книгу покупок” и “Книгу продаж”.

Декларация по НДС

Налоговая декларация представляется плательщиком в налоговые органы по месту учета. Составлять и сдавать данный отчет по обособленным подразделениям не нужно.

Данная декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Для того чтобы сформировать отчет воспользуемся пунктом меню “Отчеты” - “Регламентированные отчеты”.

Нажав на кнопку “Создать” в форме списка выбираем отчет “Декларация по НДС”

Заполняем форму и нажимаем кнопку “Создать”

Для заполнения отчета воспользуемся кнопкой “Заполнить”

Нажав на кнопку “Заполнить и сохранить”, декларация автоматически подтянет данные в нужные разделы.

В разделе 8 и 9 сформировались книги покупок и продаж.

Заполненный отчет можно сохранить и выгрузить.

Важно заметить, если в отчетный период не было операций, которые облагались или не облагались НДС, нужно представлять нулевую декларацию по НДС.

Отражение НДС при поступлении аванса от покупателей

Для отражения НДС по авансу сперва нужно сформировать документы.

Данный документ создадим в прошлом отчетном периоде.

Начнем с документа “Поступление на расчетный счет” (“Банк и касса” - “Банк”- “Банковские выписки”).

Создаем документ поступления

Заполняем реквизиты документа

В форме выбираем период за который мы сформировали поступление

После нажав на кнопку “Заполнить”

заполнится табличная часть

Прежде чем выполнять данную операцию, обратим внимание на ссылки, которые находятся внизу нашей формы

Пункт “Нумерация счетов - фактур” нажав на ссылку можно выбрать как будет осуществлятся нумерация счетов - фактур на аванс

Для удобства выбираем пункт “ Отдельная нумерация счетов-фактур на аванс с префиксом "А" “

После данной настройки нажимаем на кнопку “Выполнить”

Чтобы проверить сформалась ли счет фактура используем гиперссылку

Данная счет - фактура уже проведена и сформировала проводки и записи в регистре

Проводка, которая сформировалась отражает задолженность к уплате НДС перед государство по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам)

Запись в регистре “ НДС Продажи” показывает что данная счет - фактура попадает в книгу продаж

Проверил, попадает ли счет - фактура на аванс в книгу продаж.

Проверяем итоговый НДС к уплате за предыдущий квартал используя “Анализ учета по НДС”

Создаем документ отгрузки товара в текущем квартале. Воспользуемся документов “Реализация (акты , накладные)”

Дт 90.02.1 - Кт 41.01 - списание себестоимости товара. ( данная сумма будет равна 0)

Дт 60.02 - Кт 62.01 - зачет аванса

Дт 62.01 - Кт 90.01.1 - отражает выручку за товар и задолженность покупателя перед организацией.

Дт 90.03 - Кт 68.02 - начислен НДС с продажи

Регистрируем счет - фактуру

Проверяем НДС к уплате за текущий квартал “Анализ учета по НДС”

НДС, уплаченный с аванса в прошлом квартале, должен быть взят в зачет при уплате НДС в текущем квартале, когда была совершена полная отгрузка по договору, на что указывает запись в сером квадратике в отчете по анализу НДС

Таким образом после проведения регламентных операций “Операции по НДС” можно сформировать отчет “Анализ учета по НДС” , в котором видно что сумма по авансу за прошлый квартал попадает в вычеты

Отражение НДС при выплате авансов поставщикам

Для расчета НДС по авансам, которые мы выписали поставщикам, в прошлом квартале, необходимо сформировать документ “Списание с расчетного счета” (“Банк и касса” - “Банк”- “Банковские выписки”).

Используем кнопку “Списание”

Заполняем шапку документа:

“Вид операции” - “Оплата поставщику”.

“Получатель” - выбираем контрагента, которому перечисляем сумму аванса.

“Сумма” - указываем сумму аванса.

После того как провели документа “Списание с расчетного счета” создаем документ “Счет - фактура полученные” (“Покупки” - “Покупки” - “Счета - фактуры полученные”)

В форме списка документа нажимаем на кнопку “Создать” и выбираем “ Счет - фактура на аванс”

В новом документе заполняем реквизиты:

“Счет фактура №” - указывает номер документа, который передал поставщик

“Контрагент” - выбираем поставщика, которому перечислили аванс.

“Документ - основание” - банковский документ, по которому списали с нашего счета деньги поставщику.

“Вид счет - фактуры” - выбираем “На аванс”

Установленный флажок “ Отразить вычет НДС в книге покупок” - проставляем его.

“Код операции” - ставим 02 “Авансы выданные”.

После проведения документа переходим к просмотру проводок и отражения данных в регистре “НДС покупки”.

Дт 68.02 - Кт 76.ВА - отражает вычет НДС с первичного аванса.

Отображает, что данная запись попадает в книгу покупок.

Сформируем отчет “Анализ учета по НДС”

В “Книге покупок” также появилась счет - фактура на аванс

Теперь создаем документ поступления, который будет отражать в текущем квартале. Для этого воспользуемся пунктом меню “Покупки” и выберем документ “Поступление (акты,накладные”).

Нажав на кнопку “Поступление” выберем вид операции “Товары (накладная)”

Заполняем все поля и проводим документ

Переходим к просмотру проводок

Дт 60.01 - Кт 60.02 - зачет аванса, который перечислили в прошлом квартале.

Дт 41.01 - Кт 60.01 - поступление товара на склад и задолженность перед поставщиком.

Дт 19.03 - Кт 60.01 - входящий НДС, который принимаем к зачету.

Регистр “НДС предъявленный” - отображает запись поступления товара и суммы ндс, которая накапливает “входящий” НДС

Регистрируем счет фактуру

Как сделали все операции с документами переходим к формированию “Анализ учета по НДС”

По данному отчету видно, что сумма аванса, который принимали в прошлом квартале сейчас подсвечивается “НДС не исчислен”.

Для решения переходим в “Отчетность по НДС” и проводим все регламентные задания.

Сформируем снова отчет “Анализ учета по НДС” и видим что зачет аванса прошел успешно.

Сроки перехода и ответственность за несоблюдение

С 01.01.2019 применяется повышенная ставка НДС 20%. Пользователям нужно обновить программное обеспечение онлайн-касс, которое позволит указывать в чеке новые ставки НДС.

Ставка НДС обязательна в чеке!

Если пользователь онлайн-кассы проставил в кассовом чеке (БСО) неверную ставку и сумму НДС, это образует состав административного нарушения, за совершение которого предусмотрена административная ответственность по ч. 4 ст. 14.5 КоАП РФ в виде предупреждений и штрафов.

По мнению ФНС России, вина пользователя отсутствует, если с 01.01.2019 в чеке указана прежняя ставка НДС 18% (18/118) (теги 1199, 1200, 1102, 1106) вместо повышенной ставки 20% (20/120) в связи с тем, что программное обеспечение онлайн-кассы не обновлено. При этом для освобождения от ответственности должны соблюдаться следующие условия:

- обновление ПО будет произведено в разумный срок;

- налоговая отчетность будет сформирована с учетом действующей применяемой ставки НДС (20% или 20/120)

ФНС опубликовали официальное письмо от 13.12.2018 № ЕД-4-20/24234@ о том, что штрафовать за неверную ставку НДС 18% в чеках в 2019 году не будут в течение 1 квартала 2019 года.

Требования ФНС к контрольно-кассовой технике

- Поддержка ставок НДС 20%.

Приказ ФНС от 22.10.2018 № ММВ-7-20/605@ "О внесении изменений в приложение № 2 к приказу ФНС от 21.03.2017 № ММВ-7-20/229@". - Прекращение действия формат фискальных документов версии 1.0.

Приказ ФНС от 21.03.2017 № ММВ-7-20/229@ "Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию".

Исходя из информационного письма фирмы «1С» №25310 от 11.12.2018, полная поддержка всех нюансов работы с новой ставкой НДС будет обеспечена в следующих версиях драйверов торгового оборудования:

- ДККТ 10.x (10.4.3)

- ДККТ 9.x (9.12.4.6363)

Фирма «1С» не гарантирует работу ККТ с передачей данных с драйвером 9.х в соответствии с законодательством с 01.01.2019 г.

Важно: Обновление программного обеспечения требуемого для корректной работы ККТ (драйвер, прошивка ККТ) и аппаратной части (фискальный накопитель) находится в зоне ответственности владельцев оборудования (системных администраторов инфраструктуры либо подрядных организаций обслуживающих торговое оборудование).

В «1С:Предприятии» необходимые изменения будут поддержаны с выходом очередных версий. Посмотреть, когда выйдет ставка НДС 20% в конфигурациях 1С можно здесь: «Порядок применения ставки НДС в переходный период».

Для получения актуальной версии необходимо подключить автообновление в личном кабинете или обновить базу самостоятельно по инструкции.

Переход в конфигурациях

1С:Бухгалтерия предприятия 2.0 и 3.0

1. Необходимо обновить базу до последнего релиза.

Разработчиками требование Федерального закона от 03.08.2018г. №303-ФЗ реализовано.

- в 1С:Бухгалтерия предприятия 3.0 в редакции 3.0.67, выпущенной 13.12.2018г

- в 1С:Бухгалтерия предприятия 2.0 в редакции 2.0.66.66, выпущенной 17.12.2018г

Выполнять какие-либо дополнительные действия не нужно.

2. В документах и в справочниках ставка НДС отображается по следующему принципу: в 2018 году - 18%, в 2019 - 20%.

Реализованы положения переходного периода при изменении ставки НДС на 20%:

- При получении доплаты к авансу в сумме 2% НДС за ценности, которые будут отгружены в 2019 году, ФНС рекомендует составлять корректировочные счета-фактуры на аванс. Если доплата получена в 2018 году, то указывается ставка 18/118, а если в 2019 году - 20/120.

- Для налоговых агентов действует ставка НДС 18/118 по услугам, оказанным в 2018 году, но оплаченным в 2019 году.

Реализованы положения по возврату товаров с 2019 года в соответствии с письмом ФНС от 23.10.2018 № СД-4-3/20667@:

- Для регистрации вычета в книге покупок при возврате товаров от покупателя рекомендуется использовать документ "Корректировка реализации";

- Возврат товаров поставщику рекомендуется отражать документом "Корректировка поступления", а не документом "Возврат товаров поставщику". Из корректировки поступления доступна печатная форма "Товарная накладная (ТОРГ-12) на возврат".

- Возврат товаров, реализованных в розницу, рекомендуется оформлять документом "Возврат товаров от покупателя". Вычет НДС при возврате розничных товаров отражается в книге покупок с 01.01.2019 в соответствии с рекомендациями ФНС.

Также для Вас доступен вебинар Ставка НДС 20% в конфигурации 1С Бухгалтерия предприятия 3.0 по ссылке: https://www.youtube.com/watch?v=doaTjCpjuo8

Ошибка релиза при открытии помощника по НДС:

В 1С: БП при открытии «Помощника расчета НДС» возникает ошибка отсутствия указания сведений об организации.

Ошибка возникает в конфигурациях версий выше 3.0.67.

Для исправления ошибки необходимо перейти в карточку организации: раздел «Главное» - «Организации» - открыть сведения об организации, раскрыть пункт «Подписи» - перейти в карточку физ. лица руководителя, нажать на гиперссылку «История ФИО», добавить новую строку, ничего не изменяя.

Записать карточку организации. Повторно открыть «Помощник расчета НДС».

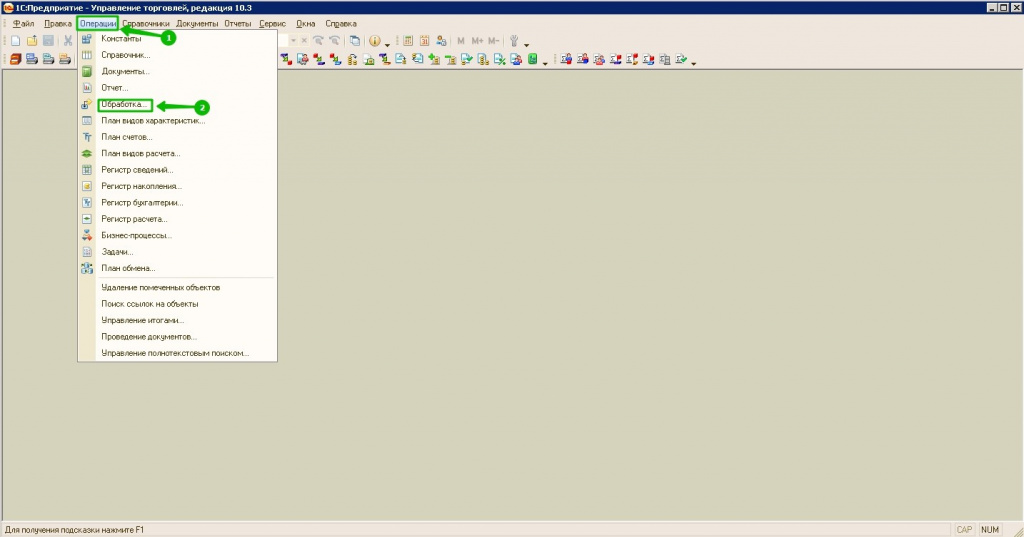

1С:Управление торговлей 10.3

Чтобы обновить НДС в 1С:Управление торговлей 10.3, необходимо иметь версию не ниже 10.3.50.1 и выполнить действия показанные на приведённых ниже рисунках.

Сначала необходимо зайти в Операции – Обработки – Помощник замены ставки НДС на 20%, как показано на рисунках ниже.

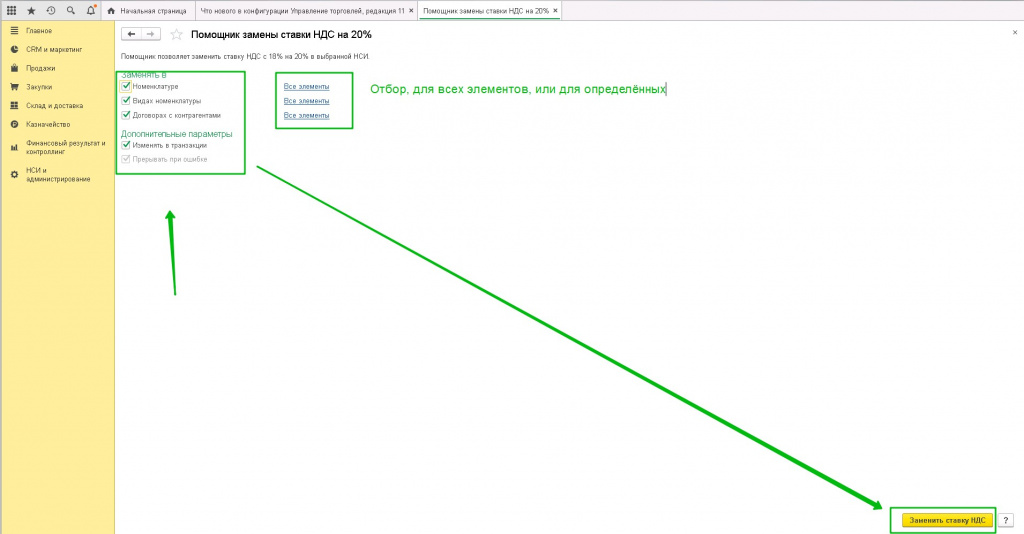

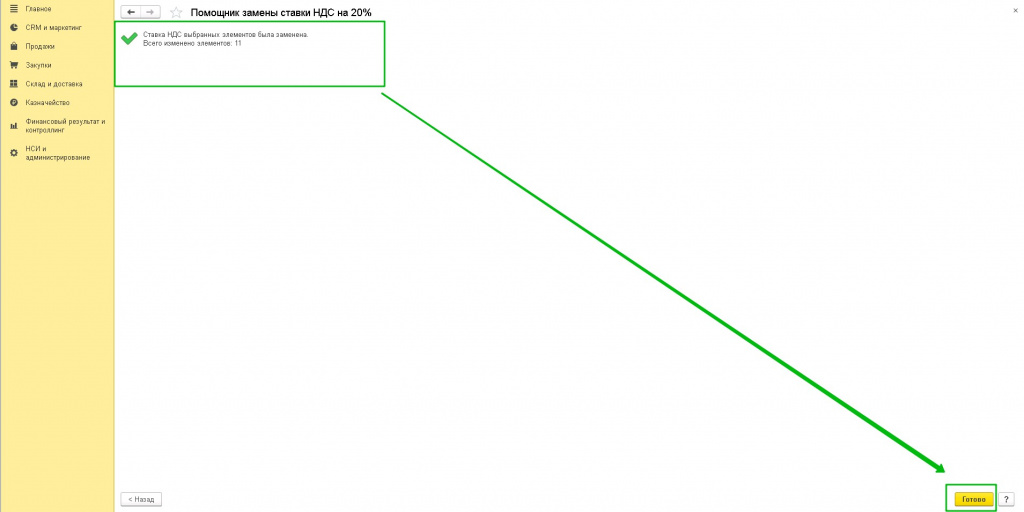

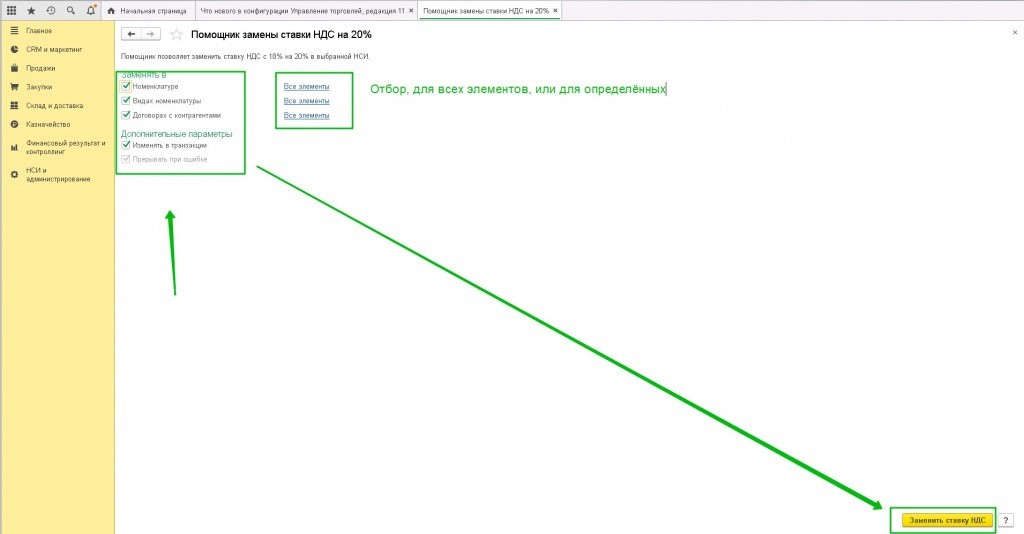

Далее выбираете элементы, в которых будете менять налоговую ставку. При необходимости, задайте отбор на конкретную номенклатуру, для каждого/отдельного элемента.

1С:Управление торговлей 11

Чтобы обновить НДС в 1С:Управление торговлей 11 , необходимо иметь версию не ниже 11.4.6.166 (доступна с 07.12.2018) и выполнить действия показанные на приведённых ниже рисунках.

Заходим в НСИ и администрирование – Сервис – Помощник замены ставки НДС на 20%.

Выберите элементы, в которых будете менять налоговую ставку. При необходимости, задайте отбор на конкретную номенклатуру, для каждого/отдельного элемента.

1С:Управление торговлей 11 + CRM

Поддержка актуальных изменений в законодательстве (в том числе переход на НДС по ставке 20 %) выполняется в конфигурации «1С:Управление торговлей и взаимоотношениями с клиентами (CRM)» только в редакции 3.0.

Чтобы обновить НДС в 1С:Управление торговлей 11 + CRM , необходимо иметь версию 1С:Управление торговлей не ниже 11.4.6.166 (доступна с 07.12.2018) и выполнить действия показанные на приведённых ниже рисунках.

Заходим в раздел НСИ и администрирование – Помощник замены ставки НДС на 20%.

Далее выбираете элементы, в которых будете менять налоговую ставку. При необходимости, задайте отбор на конкретную номенклатуру, для каждого/отдельного элемента.

1С:Управление нашей фирмой

Чтобы обновить НДС в 1С:Управление нашей фирмой, необходимо иметь версию не ниже 1.6.16.153 (доступна с 07.12.2018). Обладатели данной и всех вышестоящих версий, получают обновление до НДС 20% автоматически.

Читайте также: