Платежка по пени по ндс

Опубликовано: 09.05.2024

- Уплата пеней платежным поручением в 2020-2021 годах

- Основание платежа — 2-я особенность платежки на пени

- Особенность 3-я — поле 107 «Налоговый период»

- Как указать номер и дату документа — основания уплаты пеней

- Если пени — по взносам

- Итоги

Уплата пеней платежным поручением в 2020-2021 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

Обратите внимание! В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Период с 01.01.2021 по 30.04.2021 переходный, т.е. платеж правильно ляжет на лицевой счет даже если вы оформите платежку по старым реквизитам. С 01.05.2021 банк уже платежку не пропустит. Подробности мы привели здесь.

ВАЖНО! Перечни КБК утверждает Минфин России. На 2021 и на 2020 годы они утверждены разными приказами. Подробности см. здесь.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все три вышеприведенных случая подробно рассмотрены в Готовом решении от КонсультантПлюс. К каждому из них приведены образцы заполнения платежки. Посмотреть их можно, получив пробный доступ к К+ бесплатно.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2021 — пени за август 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

О заполнении поля 107 в платежке по НДФЛ читайте здесь.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2020-2021 годах можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Если при заполнении платежного поручения на уплату пеней Вы допустили ошибку, реквизит нужно уточнить.

Как уточнить налоговый платеж при ошибке в платежном поручении, пошагово рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

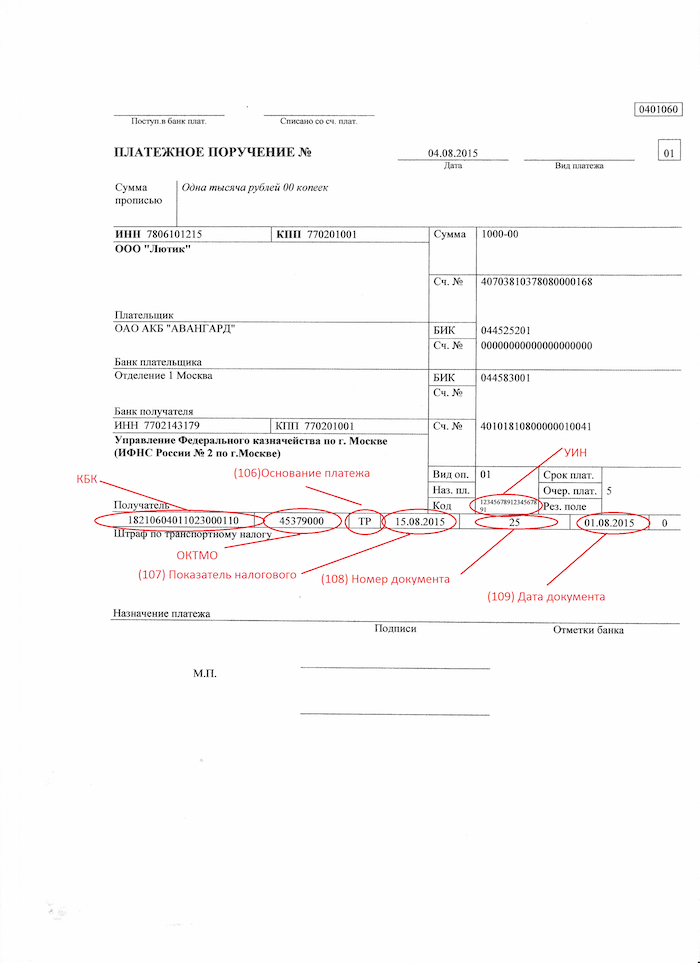

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

При заполнении платежных поручений во время уплаты налогов, штрафов, пеней и различных взносов необходимо соблюдать корректность и следовать определенным правилам. В помощь бухгалтерам разработано данное пособие, представленное в виде удобной таблицы и содержащее требования к заполнению всех граф и полей платежки.

В приложении №3 к Положению Банка России «О правилах осуществления перевода денежных средств» представлена актуальная форма платежного поручения, в которой содержатся номера реквизитов. Пошаговая инструкция подробно описывает все реквизиты и поля платежек, а также перечисляет запрашиваемые сведения, являющиеся обязательными для наказания.

Приказ Минфина РФ от 12.11.2013 N 107Н, вступивший в законную силу 04.02.14, устанавливает особые правила для случаев, при которых денежные средства перечисляются в государственный бюджет, включая уплату налогов, штрафов, пени и обязательных страховых взносов.

В представленной инструкции по заполнению платежных поручений учтены все нововведения, которые присутствуют в тексте вышеупомянутого приказа.

Инстранные компании, у которых нет ИНН, вправое поставить код иностранной организации (КИО), состоящий из 5 знаков.

1. При отсутствии ИНН у физлица указывается ноль («0»).

2. Физ.лица без статуса ИП могут не заполнять, если в реквизите 108 указан 20-ти значный код, проставленный налоговиками в поле «Индекс документа» извещения.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

5. ИП, адвокаты, учредившие свои кабинеты, частные нотариусы и главы фермерских хозяйств могут не заполнять, если в реквизите «Код» указан уникальный идентификатор начисления (УИН).

1. Физлица указывают ноль («0»).

2. Консолидированные группы налогоплательщиков указывают КПП ответственного участника.

3. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ноль («0»).

2. Индивидуальные предприниматели указывают ФИО, далее в скобках «ИП», затем адрес регистрации. До и после адреса регистрации ставится знак «//».

3. Нотариусы с частной практикой и адвокаты, учредившие кабинеты, указывают ФИО, в скобках «нотариус» или «адвокат», адрес регистрации. До и после адреса регистрации ставится знак «//».

4. Главы крестьянских хозяйств указывают ФИО, в скобках «КФХ», адрес регистрации. До и после адреса регистрации ставится знак «//».

5. Прочие физлица указывают ФИО и адрес регистрации. До и после адреса регистрации ставится знак «//». Адрес регистрации можно не указывать, если в платежке стоит 20-ти значный код из извещения, заполненного налоговиками.

6. Консолидированные группы налогоплательщиков указывают наименование ответственного участника.

7. Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет указывают наименование данной организации.

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в бюджет за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

«09» — индивидуальный предприниматель, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«12» —глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами).

«28» — участник внешнеэкономической деятельности-получатель международного почтового отправления.

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Первые два знака — это периодичность перечисления налогового платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты.

Третий и шестой знаки — это точка («.»).

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Примеры заполнения: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указать конкретное значение ставится ноль («0»).

1. При погашении задолженности ставится конкретная дата, например: «24.10.2013». Она связана с основанием платежа, которое указано в реквизите 106. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате. При погашении задолженности по акту проверки или по исполнительному документу ставится ноль («0»).

«ТР» — номер требования налогового органа об уплате налога (сбора);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

«ПР» — номер решения о приостановлении взыскания;

«АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак «№» не ставится.

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей и при добровольном погашении задолженности по истекшим периодам при отсутствии требования (основания платежа «ТП» или «ЗД») ставится ноль («0»).

2. Физические лица при уплате налогов на основании декларации ставят ноль («0»).

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей (основание платежа «ТП» указывается дата, когда декларация или расчет подписан налогоплательщиком). Если отчетность по данному платежу еще не сдана, ставится ноль («0»). 2. При добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа «ЗД») указывается ноль («0»).

3. При перечислении платежей на основании требования (основание платежа «ТР») указывается дата требования.

4. При погашении задолженности ставится дата соответствующего документа. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате.

Компании и предприниматели должны указывать ноль («0»).

Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет на основании исполнительного документа указывают сведения о физлице: ФИО, ИНН либо адрес регистрации, дату принятия судебного решения и номер исполнительного листа и проч.

При уплате налога уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Первые два знака — это периодичность перечисления платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты.

Третий и шестой знаки — это точка («.»).

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Примеры заполнения: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указать конкретное значение ставится ноль («0»).

1. При погашении задолженности ставится конкретная дата, например: «24.10.2017». Она связана с основанием платежа, которое указано в реквизите 106. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате. При погашении задолженности по акту проверки или по исполнительному документу ставится ноль («0»).

«ТР» — номер требования налогового органа об уплате налога (сбора);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

«ПР» — номер решения о приостановлении взыскания;

«АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак «№» не ставится.

При невозможности указать конкретное значение ставится ноль («0»).

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей (основание платежа «ТП» указывается дата, когда расчет подписан плательщиком). Если отчетность по данному платежу еще не сдана, ставится ноль («0»).

2. При добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа «ЗД») указывается ноль («0»).

3. При перечислении платежей на основании требования (основание платежа «ТР») указывается дата требования.

Компании и предприниматели должны указывать ноль («0»).

Организации при удержании денег из зарплаты физлица и перечислении их в бюджет в счет погашения задолженности по иным платежам на основании исполнительного документа указывают сведения о физ. лице: ФИО, ИНН либо адрес регистрации и проч.

При уплате взносов уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

Корректное заполнение платежных поручений: как избежать случайных ошибок

Использование специальных веб-сервисов помогает правильно и грамотно сформировать поручения для уплаты любых видов взносов. Эта процедура проводится максимально быстро и комфортно благодаря следующим особенностям:

- при заполнении платежки нужные значения подставляются автоматически

- необходимые обновления, включая актуальные реквизиты получателя и новые КБК, своевременно устанавливаются в сервисе без участия пользователя

- если бухгалтер допускает какую-то ошибку в КБК или других реквизитах платежки, сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле

Существует и другой вариант избежать ошибок при заполнении платежек на уплату налогов и взносов. В некоторых системах для сдачи отчетности (к примеру «Контур.Экстерн») платежку можно автоматически сформировать в один клик. Основанием для такой платежки послужат требование об уплате налога или данные налоговой декларации.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2020 году, которые указаны ниже.

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

КБК НДС для юридических лиц и ИП в 2020 и 2021 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

- при импорте продукции из государств, входящих в ЕАЭС;

- при импорте продукции из других государств, не входящих в ЕАЭС.

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2020

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

КБК по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: «21» — для пеней, «30» — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2020

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК пени по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК штрафы НДС 2020

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК штрафы НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК по НДС для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Заполнение платежного поручения по НДС в 2021 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) — кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2021». Ниже приведен пример платежки по НДС за 1 квартал 2021 года.

Исправление ошибок в КБК по НДС в 2020 и 2021 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Автор статьи: Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.

Платежное поручение по НДС в 2021 году

От платежного поручения налогоплательщика платежка налогового агента фактически отличается только статусом плательщика (в поле 101 агент ставит код 02) и назначением платежа (нужно сделать отметку о том, что платится «агентский» НДС).

Как заполнить платежное поручение по НДС в 2021 году

В поле 16 указывается налоговая инспекция, в которую перечисляется налог на добавленную стоимость. Поставить только номер налоговой инспекции недостаточно. Например: «ИФНС № 25». Это не верно. Плательщик должен внести данные по ИФНС следующим образом: «УФК по г. Москве (ИФНС № 25 по г. Москве)»

Поле 21 заполняется согласно очередности списания платежей со счета, установленной ст. 855 ГК РФ. Код «3» предусмотрен для особых случаев (задолженность перед бюджетом). Как правило, налогоплательщики указывают «5».

Платежное поручение НДС в 2021 году: пример

Налогоплательщики и налоговые агенты по НДС платят НДС за истекший квартал равными долями не позднее 25-го числа каждого из 3 месяцев следующего квартала (п. 1 ст. 174 НК РФ). Приведем образец платежного поручения по НДС в 2021 году.

НК РФ предусматривает, какие ошибки в платежном поручении на уплату налогов, в т.ч. НДС, являются опасными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

Образец Платежного Поручения Пени По Ндс В 2021 Году

Ошибка в платежке по НДС приведет к тому, что перечисленный налог попадет в состав невыясненных платежей. В результате его оплату не засчитают и организации начислят пеню. В этой статье вы найдете Образец заполнения платежного поручения в 2021 году в различных ситуациях.

Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени.

КБК по НДС, пеням и штрафам

Важно помнить, что НДС при импорте из стран ЕАЭС уплачивается не при ввозе на таможне, а в территориальную ИФНС посредством платежного поручения. НДС необходимо перечислять даже в том случае, если контрагент не из стран Таможенного союза, но при этом импортирует товары с территории стран ЕАЭС.

Платежное поручение по НДС в 2021 году: образец заполнения

С прошлого года применяют новый порядок расчета НДС при продаже металлолома и алюминия. Налог должны начислять и перечислять в бюджет не продавцы, а покупатели. На них возложены обязанности налоговых агентов.

Далее в поле 6 укажите сумму налога. Ее вписывают прописью с заглавной буквы. При этом нужно учитывать, что НДС перечисляют в бюджет в полных рублях. Поэтому, если к уплате в бюджет получается налог с копейками его сумму следует округлить до рублей. Далее документ нужно заполнить так:

КБК пени по НДС для юридических лиц

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

В налоговых инспекциях программы при расчёте пени настроены на автоматический режим. Чтобы быть в курсе всех расчетов, необходимо постоянно брать справки и выписки, чтобы вовремя оплачивать начисляемые суммы.

Какой указывать КБК пени по НДС 2021 году

- Определить сумму долга перед державой.

- Подсчитать количество дней просрочки.

- Перепроверяется ставка рефинансирования, действительная в день заполнения платежки. Информацию можно найти на сайте Центрального банка Российской Федерации.

Кбк по ндс 2021 платежное поручение образец кбк

Пеня является для налогоплательщика определенным видом налога, производимым от суммы общего налога при несвоевременной оплате в срок, установленный налоговым органом — как правило, 30 календарных дней. Пеня может быть взыскана другими государственными органами: арбитражным судом или отделом судебных приставов. Последние имеют право описать часть имущества для закрытия суммы пени.

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

Платежное поручение НДС в 2021-2021 году

Налоговое законодательство предусматривает, какие ошибки в платежном поручении на уплату налогов, в т.ч. НДС, являются критичными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

Приведем образец платежного поручения по НДС в 2021-2021 году для организации – налогоплательщика НДС, стоящей на учете в ИФНС № 36 г. Москвы по месту своего нахождения. В качестве примера приведено платежное поручение на уплату НДС в 2021 году, ведь порядок заполнения платежек в 2021 и 2021 годах не изменился.

Официальные образцы платежных поручений по НДС в 2021 году

при ввозе товаров на территорию РФ;

если организация ведет общий учет хозяйственных операций по договору простого товарищества или по договору о совместной деятельности, а также по договору инвестиционного товарищества;

если организация является концессионером или доверительным управляющим;

при выставлении покупателю счетов-фактур с выделением НДС;

если организация является налоговым агентом по НДС.

когда организация арендует государственное или муниципальное имущество у органов власти;

когда организация купила государственное или муниципальное имущество у органа власти;

когда организация приобрела товары, работы или услуги у иностранного лица, не состоящего на учете РФ, и когда местом реализации приобретенных товаров, работ или услуг признается территория РФ;

если организация выступает в роли посредника у иностранного лица, не состоящего на учете в РФ, при получении аванса или отгрузке товаров, работ или услуг, местом реализации которых признается территория РФ.

Платежное поручение НДС в 2021 году: образец

Чтобы не платить НДС, выручка за три предыдущие месяца (без учета налога), должна быть не больше 2 млн рублей (ст. 145 НК РФ). Исключение только у продавцов подакцизных товаров — они не могут использовать такое право.

- продает товары, оказывает услуги или выполняет работы, облагаемые НДС;

- безвозмездно передает товары, оказывает работы или услуги. Налоговая база по НДС в данном случае — рыночная стоимость товаров или услуг;

- передает на территории нашей страны товары (работы, услуги) для собственных нужд. Эти операции облагаются НДС, если расходы на них компания не учла при расчете налога на прибыль;

- выполняет для собственных нужд строительно-монтажные работы;

- импортирует товар.

Платежное Поручение Пени О Ндс 2021

С 2021 года ставка НДС повысилась до 20% и изменилась платежка. Однако КБК и требования к заполнению платежки остались прежние. В статье рассмотрим, как составить платежное поручение по НДС в 2021 году. Вы также можете посмотреть и скачать образец.

Когда вы изучите представленный материал, вам не составит труда заполнить все строки документа, описывающие отчисления по налогам и взносам.

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

Платежка на пени по ндс образец 2021

Если не перечислить налог в установленные НК РФ сроки, то потом, помимо самой суммы налога, в бюджет придется уплатить еще и пени (). Пени за просрочку платежа по НДС начинают начисляться со дня, следующего за установленным днем уплаты налога ().

Платежное поручение на перечисление НДС налогоплательщиком — 2021 Что особенного в НДС-платежке налогового агента Платежное поручение на пени по НДС — 2021 Если налог перечисляет неплательщик Если НДС перечисляется за третье лицо Итоги Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС.

Оплата пени по усн платежное поручение 2021 образец

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- Наименование местного органа федерального казначейства: УФК.

- Получатель платежа: налоговый орган.

- Номер счета: номера счетов ФНС и плательщика.

- ИНН/КПП: соответствующие номер и код налогового органа.

- БИК: БИК банков получателя и плательщика.

Оплата пеней по ндс платежное поручение 2021 образец заполнения

Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2021 года мы больше не заполняем поле 110 «Тип платежа».Пени можно рассчитать с помощью нашего Калькулятора и самостоятельно перечислить их в бюджет.

Прежде чем составлять платежное поручение по пеням в 2021 году, образец которого представлен ниже, организация должна определить размер пеней. Информация о файле Если недоимка возникла до 1 октября 2021 года сумму пеней можно вычислить по формуле: СП = Н х Кд х 1/300 х СР, где СП – сумма пеней; Н – сумма неуплаченного вовремя налога; Кд – количество дней просрочки; СР – ставка рефинансирования, действующая в период просрочки. При этом количество дней просрочки считается со дня, следующего за днем, когда налог следовало перечислить в бюджет.

Читайте также: