Плательщики ндс в рк по бин

Опубликовано: 30.04.2024

Комитет государственных доходов – это подведомственная структура Министерства финансов Республики Казахстан. Осуществляет контроль за соблюдение налогового законодательства. Правительством был разработан специализированный сайт КГД МФ РК, с помощью которого физические и юридические лица могут узнать налоговую задолженность. Для поиска информации пользователям нужно зарегистрировать личный кабинет.

Чтобы зарегистрировать личный кабинет, плательщику требуется посетить официальный сайт комитета государственных доходов РК:

На электронную почту будет отправлено письмо, где будет содержаться ссылка для активации учетной записи на портале департамента Министерства финансов.

Прямая ссылка на форму регистрации:

Авторизация в личном кабинете

Возможности личного кабинета

После регистрации пользователям доступны следующие функции:

- поиск информации по задолженностям физических и юридических лиц;

- проверка физических и юридических лиц в реестре неблагонадежных плательщиков;

- просмотр данных из реестра налога за добавленную стоимость;

- осуществление расчетов по налогу за добавленную стоимость и таможенных платежей;

- расчет стоимости автотранспортного налога;

- получение расчета пени за выбранный период;

- информация о подоходном налоге;

- формирование запросов по ценовой информации;

- получение данных по госрасходам.

Как проверить налоги

С помощью учетной записи можно проверить налоги по ИНН в Казахстане:

- В боковом меню выбрать вкладку «Электронные сервисы».

- В перечне нажать на кнопку «Данные об отсутствии (наличии) налоговой задолженности».

- Указать БИН или ИИН.

- Отметить чекбокс «Я не робот».

- Нажать «Получить результат».

- Внизу появится таблица, где будет отображена информация.

Поиск налогоплательщика

В личном кабинете предусмотрен сервис для поиска налогоплательщиков:

- В боковом меню щелкнуть по кнопке «Электронные сервисы».

- В списке выбрать «Поиск налогоплательщика».

- Определить категорию плательщика: «Физические лица», «Индивидуальные предприниматели», «Юридические лица» и «Лица, занимающиеся частной практикой».

- В поле «РНН» ввести регистрационный номер налогоплательщика.

- В пункте «ИИН» написать индивидуальный идентификатор плательщика.

- Указать фамилию, имя и отчество.

- Отметить чекбокс «Я не робот».

- Щелкнуть «Поиск».

Расчет налога на транспорт

В учетной записи предусмотрен сервис расчета налога на транспорт:

- Перейти в раздел «Электронные сервисы» и выбрать «Расчет налога на транспорт».

- В списках «Год начисления налога» и «Количество месяцев в году исчисления» выбрать период, за который нужно произвести расчет.

- В разделе «Вид объекта налогообложения» выбрать вид транспортного средства.

- В пункте «Диапазон значений объема двигателя» выбрать, какой объем двигателя установлен на машине.

- Нажать «Рассчитать».

Реестр плательщиков НДС

В личном кабинете доступен сервис поиска граждан, которые зарегистрированы в реестре плательщиков НДС:

- В разделе «Электронные сервисы» выбрать вкладку «Реестр плательщиков НДС».

- Определить категорию: «Поиск данных» или «Проверка соответствия номера и серии свидетельства НДС».

- Указать регистрационный номер налогоплательщика или индивидуальный идентификатор.

- Отметить чекбокс «Я не робот».

- Нажать на кнопку «Поиск».

Мобильное приложение

Предусмотрено мобильное приложение, которое предоставляет пользователям доступ к информационной системе КГД МФ РК. С помощью программы граждане Республики могут посмотреть задолженность по налогам и оплатить ее.

Обзор функций

Описание разделов личного кабинета:

- Налоговый кошелек. Уплата налогов и уведомления.

- Поиск налогоплательщика. Сервис поиска налогов физических и юридических лиц.

- Поиск неблагонадежных граждан. Информация о задолженности.

- Оплата ЕСП. Оплата единого совокупного платежа по всем налоговым уведомлениям.

- Налоговый календарь. Информация о дате, когда нужно оплатить налоги.

Горячая линия

Если не получается войти в личный кабинет или возникли трудности с регистрацией, то предусмотрен телефон единого контактного центра Правительства:

Звонки принимаются круглосуточно.

Короткий номер для связи со справочным центром:

Электронная почта для связи с отделом технической поддержки управления гос. доходов:

Доступна форма обратной связи:

Личный кабинет позволяет физическим и юридическим лицам, а также индивидуальным предпринимателям узнать налоговую задолженность и рассчитать НДС. Если возникли трудности с авторизацией и регистрацией, то нужно обращаться в техническую поддержку.

Что представляет собой в экономическом отношении НДС?

В экономическом отношении НДС является одним из косвенных налогов, формой изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг, а также отчисления в бюджет Республики Казахстан части стоимости импортируемых товаров при их ввозе на территорию Казахстана.[separator]

Окончательную величину НДС оплачивает конечный покупатель товаров, получатель работ или потребитель услуг.

Кто является плательщиком НДС?

Согласно статье 228 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10 декабря 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года (далее – Налоговый кодекс), плательщиками налога на добавленную стоимость являются:

1) лица, по которым произведена постановка на регистрационный учет по налогу на добавленную стоимость в Республике Казахстан:

юридические лица-резиденты, за исключением государственных учреждений;

нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство;

доверительные управляющие, осуществляющие обороты по реализации товаров, работ, услуг по договорам доверительного управления с учредителями доверительного управления либо с выгодоприобретателями в иных случаях возникновения доверительного управления;

2) лица, импортирующие товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Пп.2 п.1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

Постановка на регистрационный учет по налогу на добавленную стоимость производится в соответствии со статьями 568, 569 Налогового кодекса.

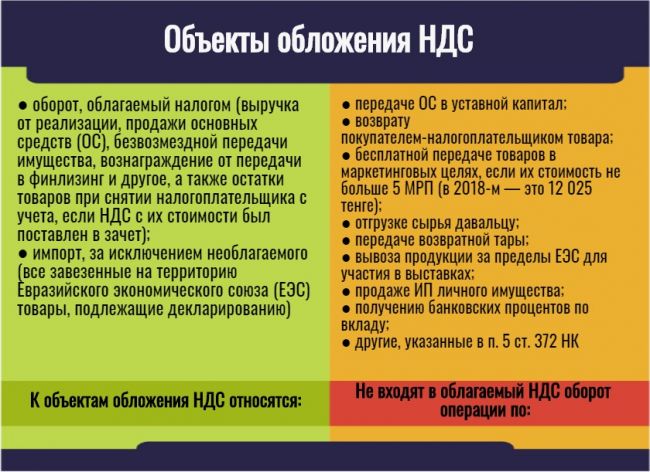

Что является объектами обложения НДС?

Объектами обложения НДС, согласно статье 229 Налогового кодекса, являются облагаемый оборот и облагаемый импорт.

Что является облагаемым оборотом?

Согласно статье 230 Налогового кодекса, облагаемым оборотом является оборот, совершаемый плательщиком налога на добавленную стоимость:

1) по реализации товаров, работ, услуг в Республике Казахстан, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса;

2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность через филиал, представительство.

Как определяется размер облагаемого оборота?

Согласно статье 238 Налогового кодекса, размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них налога на добавленную стоимость, если иное не предусмотрено настоящей статьей и законодательством Республики Казахстан о трансфертном ценообразовании.

При безвозмездной передаче товаров, а также в случаях, предусмотренных пунктом 2 статьи 230 Налогового кодекса, размер облагаемого оборота определяется исходя из уровня цен, сложившегося на дату совершения оборота по реализации, без включения в них налога на добавленную стоимость, но не ниже их балансовой стоимости. В этом случае балансовой стоимостью является стоимость товаров, отраженная в бухгалтерском учете, на дату их реализации.

Что является облагаемым импортом?

Облагаемым импортом, согласно статье 246 Налогового кодекса, являются товары, ввозимые или ввезенные на территорию таможенного союза (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 255 Налогового кодекса), подлежащие декларированию в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Как определяется размер облагаемого импорта?

Согласно статье 247 Налогового кодекса, в размер облагаемого импорта включаются таможенная стоимость импортируемых товаров, определяемая в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, а также суммы налогов и таможенных платежей, подлежащих уплате в бюджет при импорте товаров в Республику Казахстан, за исключением налога на добавленную стоимость на импорт.

Ст.247 изменена в соответствии с Законами РК от 04.07.2009 г. № 167-IV; от 30.06.2010 г. № 297-IV

Кто в обязательном порядке должен встать на регистрационный учёт в качестве плательщика НДС?

В соответствии с положениями статьи 568 Налогового кодекса обязательной постановке на регистрационный учет по НДС подлежат юридические лица-резиденты, нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство, индивидуальные предприниматели, П. 1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

в случае, если размер оборота превышает в течение календарного года минимум оборота, равный 30 000-кратному размеру месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

В случае, если размер оборота превышает в течение календарного года минимум оборота, вышеуказанные лица обязаны в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость не позднее десяти рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота.

П. 5 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

За несвоевременную постановку на регистрационный учёт по НДС предусмотрены штрафные санкции.

Одновременно Налоговым кодексом предусматривает добровольную постановку на регистрационный учёт по НДС определённых категорий лиц.

Вместе с тем существует также определённая категория лиц, которая не имеет права добровольной постановки на регистрационный учёт по НДС.

Какие существуют в настоящее время ставки по НДС?

Согласно положениям статьи 268 Налогового кодекса, существует две ставки по НДС:

1) общая ставка в размере 12%, применяемая к размеру облагаемого оборота и облагаемого импорта;

2) так называемая нулевая ставка, применяемая к оборотам при реализации товаров на экспорт.

При этом, согласно статье 242 Налогового кодекса, экспортом товаров является вывоз товаров с таможенной территории таможенного союза, осуществляемый в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Помимо этого, существуют освобождённые от НДС, с которыми не надо путать обороты, облагаемые по нулевой ставке.

Перечень оборотов, освобождаемых от НДС, приводится в Главе 33 Налогового кодекса.

Что является налоговым периодом для НДС?

Согласно статье 269 Налогового кодекса, налоговым периодом для НДС является календарный квартал.

Что является налоговой отчётностью по НДС?

Налоговая отчётность по НДС сдаётся плательщиком НДС в виде декларации в налоговый орган по месту нахождения за каждый налоговый период. не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом,

Обязательство по представлению декларации по НДС не распространяется на лиц, импортирующих товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, по которым не произведена постановка на регистрационный учет по налогу на добавленную стоимость.

В какие сроки производится уплата НДС в бюджет?

В общем случае, согласно пункту 1 статьи 271 Налогового кодекса, плательщик НДС обязан уплатить налог, подлежащий взносу в бюджет, по месту нахождения за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Каков порядок снятия с учёта по НДС?

Порядок снятия с учёта по НДС регулируется положениями статьи 571 Налогового кодекса.

Согласно пункту 1 этой статьи, для снятия с регистрационного учета по налогу на добавленную стоимость плательщик налога на добавленную стоимость вправе подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость при одновременном соблюдении следующих условий:

1) за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП;

2) за период с начала текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП.

В общем случае, налоговые органы обязаны произвести снятие налогоплательщика с регистрационного учета по налогу на добавленную стоимость в течение пяти рабочих дней с даты подачи налогоплательщиком налогового заявления. Датой снятия с регистрационного учета по налогу на добавленную стоимость является дата подачи в налоговый орган налогового заявления таким налогоплательщиком.

Вместе с тем существует ряд условий, при которых налоговые органы отказывают налогоплательщику в снятии с регистрационного учета по НДС.

Решение об отказе в снятии с регистрационного учета по налогу на добавленную стоимость с указанием причины такого отказа по форме, установленной уполномоченным органом, вручается налогоплательщику лично под роспись или иным способом, подтверждающим факт отправки.

Одновременно существуют условия, при которых налоговые органы на основании своего решения могут снять с регистрационного учёта по НДС плательщика этого налога , если он нарушает налоговое законодательство.

В общем случае, решение о снятии с регистрационного учета по налогу на добавленную стоимость выносится налоговым органом по месту нахождения налогоплательщика не позднее пяти рабочих дней.

Источник: Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12.2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние два месяца:

Плательщики НДС

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье 534 НК РК.

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак - «Плательщик НДС».

Объект обложения НДС

Объектами обложения НДС являются:

Ставка НДС

12% - облагаемый оборот и облагаемый импорт

0% - экспорт товаров

«Без НДС» - для освобожденного оборота

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Налоговая декларация

Налоговая декларация по НДС, форма 300.00 представляется налогоплательщиками за каждый налоговый период до 15 числа второго месяца, следующего за отчетным периодом.

- Декларация за 1 квартал (январь-март) – до 15 мая.

- Декларация за 2 квартал (апрель - июнь) – до 15 августа.

- Декларация за 3 квартал (июль – сентябрь) – до 15 ноября.

- Декларация за 4 квартал (октябрь – декабрь) – до 15 февраля следующего года.

В конфигурации «Бухгалтерия 8 для Казахстана» формирование декларации по НДС (форма 300.00 и приложения к ней) происходит по данным, отраженным в специализированных регистрах накопления по НДС.

Сформировать Декларацию можно в форме «Регламентированная и финансовая отчетность», выбрав форму 300.00 в списке форм налоговой отчетности.

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей 85 НК РК.

Bankchart.kz рассказывает, кто платит НДС в Казахстане, как считать налог на добавленную стоимость, какая ставка налога.

Краткое содержание и ссылки по теме

- Что такое налог на добавленную стоимость?

- Кто является плательщиками НДС?

- Какая ставка НДС в Казахстане?

- Как посчитать НДС?

- Отчетный период и сроки уплаты НДС

- Возврат НДС

- НДС в Украине: плательщики, ставки, расчет

Что такое налог на добавленную стоимость?

Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Кто является плательщиками НДС?

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) - плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?

На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?

Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

НДС = облагаемый оборот (без НДС) х 12% - НДС в зачет

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 - 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДС

Отчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДС

Рассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 - 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Многие компании, до начала сотрудничества хотят узнать побольше о поставщике.

Есть множество сервисов для проверки контрагентов за символичную сумму, как например https://kompra.kz/, где можно узнать о фирме очень много данных, вплоть до участия отдельных лиц в целой группе компаний.

Это очень удобно журналистам для расследования. Ну и в целом, для любого заинтересованного в подобной информации лица.

Но сегодня мы разберем как на практике узнать базовую информацию о фирме через официальный сайт комитета государственных доходов — http://kgd.gov.kz/

Поиск можно совершать по следующим категориям:

- физические лица

- индивидуальные предприниматели

- юридические лица

- лица, занимающиеся частной практикой

Разберем на примере поиск по юридическим лицам.

Переходим по ссылке http://kgd.gov.kz/ru/services/taxpayer_search и далее во вкладку юридические лица. В открывшейся форме вбиваем РНН, БИН или наименование юридического лица.

Если не знаете точного наименования, попробуйте ввести одно слово, которое помните и точно знаете как пишется.

Для примера, мы ввели «Fort Life company»

Ну и соответственно, если вам известен БИН компании, то лучше его ввести — будет точнее.

После ввода наименования подтверждаете, что Вы не робот через ReCapcha.

Далее нажимаем на кнопку «Поиск». Eсли все верно введено и компания определена, вам выведется базовая информация о ней, в том числе сумма налоговых отчислений, что не является налоговой тайной.

Поиск неблагонадежных налогоплательщиков

Здесь же на сайте КГД вы можете проверить не является ли ваш поставщик в списке неблагонадежных налогоплательщиков.

Для этого переходим по ссылке http://kgd.gov.kz/ru/services/taxpayer_search_unreliable и по аналогии с предыдущим инструментом вбиваем информацию, которую знаем о компании.

Это может быть как БИН, наименование организации или ФИО учредителя. Для примера ввели популярное слово «Сарыарка».

и получили как результат таблицу со списком всех кампаний с таким наименованием в своем составе. Итого таких 37 компаний.

Все из них так или иначе являются неблагонадежными и явно не стоит с ними связываться в работе.

Как альтернатива поиска, можно просто посмотреть списки неблагонадежных налогоплательщиков по регионам и причинам их признания таковыми.

В данном варианте поиск ведет не по базе, а по файлам. При выборе и клике по нужному региону, скачивается файл со списком и всей информацией по фирмам.

Если у вас остались вопросы по описанной выше инструкции, пишите в комментариях, будем разбираться.

Читайте также: