Характеристика элементов акцизов и ндс взимаемых с ввозимых на территорию рф товаров курсовая

Опубликовано: 02.05.2024

Акциз – один из видов налогообложения на некоторые группы товаров. Как рассчитывается величина выплаты, какие грузы являются подакцизными и как организована уплата налога, расскажут специалисты компании «Калипсо».

Дефиниции

Акцизы при импорте взимаются параллельно с таможенными пошлинами. Данный вид налогообложения выбран государством для товаров высокой рентабельности, то есть продукция характеризуется существенным превышением продажной цены над себестоимостью.

Как правило, уплата налога выполняется при подаче таможенной декларации. Для расчета суммы акциза существует специальная формула, которая включает в себя ставку налога, налоговую базу и вид акцизной ставки.

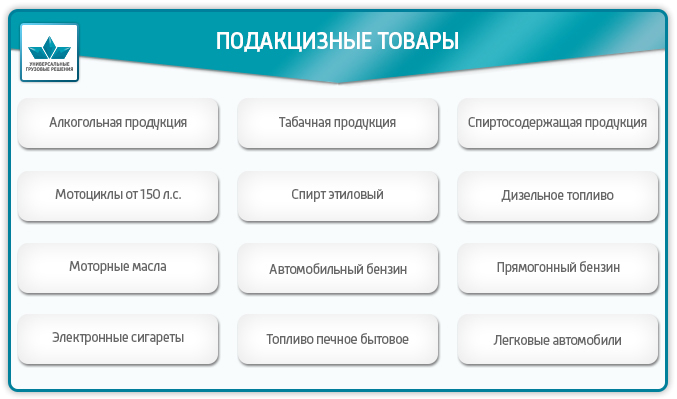

Какие товары входят в подакцизную группу

Уплата акциза при ввозе товаров применяется к ассортименту, который не входит в группу первой необходимости. Как правило, спрос на эти товары существенно не меняется при повышении или снижении их стоимости.

Список подакцизной продукции можно найти в гл. 22 Налогового кодекса Российской Федерации. Среди основных групп:

спиртсодержащие товары (решение по конкретным формам зависит от процента спирта и типа фасовки);

бензин всех октановых чисел;

мотоциклы мощностью от 150 лошадиных сил;

Сумма акциза при импорте оплачивается в казну государства согласно предусмотренному регламенту. Оформление и оплату может выполнять как декларант, так и уполномоченное лицо.

Важно знать! Ставка акцизного сбора напрямую зависит от страны происхождения продукции. Местом ее изготовления считается государство, где товар был произведен полностью или был подвергнут переработке больше, чем на 50%.

Законодательная база

Статьи 85, 86, 179, 182, 183, 193, 205 НК РФ.

Статьи 15, 70, 79, 80, 84 ТК ТС.

Расчет акциза и налоговые ставки

Акциз при ввозе рассчитывается для каждой группы товаров индивидуально. Чтобы узнать итоговую сумму, нужно знать вид акцизной ставки. Он определяется налоговым законодательством. На сегодняшний день для ввоза продукции на территорию Российской Федерации используют три вида ставок:

Твердая ставка демонстрирует сумму налога, который необходимо заплатить за единицу товара. Чтобы получить конечную стоимость, ее умножают на объем груза. Твердая ставка определяется как стоимость за единицу измерения продукции. Объем товара (налоговая база) исчисляется в литрах, штуках, килограммах, лошадиных силах.

Акциз = Ставка * Налоговую Базу

Адвалорная ставка представляет собой долевой показатель от стоимости ввозимого товара. Указывается в процентах и рассчитывается по формуле.

Акциз = Адвалорная ставка * Таможенную стоимость / 100%

Для некоторых групп товаров рассчитывается сразу два значения по адвалорной и твердой схеме. Из полученных сумм выбирают большую. В настоящее время данный метод применяют для табачных изделий.

Схема оплаты акцизов при ввозе товаров из Европы

Уплата акциза при ввозе товаров возложена на декларанта или его представителя. После подсчета суммы налога средства вносят на счет таможенного органа. Платежи является авансовыми и оплачиваются заранее. Квитанция подается вместе с декларацией.

Важно знать! В расчете таможенных платежей необходимо учитывать колебания курса валют.

При ввозе продукции, не подлежащей обязательной маркировке, уплату акциза контролирует фискальный орган.

Когда платится акциз

Взимается акциз при ввозе товаров на территорию Российской Федерации в следующих случаях:

использование товара для внутреннего потребления;

переработка груза на территории страны;

использование товаров для свободного обращения.

Налог не взимается:

в случае транзита через территорию РФ;

Сроки оплаты

В зависимости от цели ввоза акциз при импорте уплачивается в разные сроки. Если товар предназначен для внутреннего потребления, время оплаты регулирует ст. 211 ТК РФ. Налог оплачивается после регистрации таможенной декларации, но до того, как товар выпустят.

Если груз подлежит переработке для внутреннего потребления, ситуацию регулирует ст. 274 ТК. Налог следует заплатить до даты выпуска груза.

Переработка на таможенной территории регулируется ст. 250 ТК и гласит, что необходимость в уплате налога возникает с момента оформления декларации.

Советы и рекомендации специалиста

Начисление акцизного налога имеет целый ряд тонкостей. При неправильном оформлении или некорректном расчете суммы контролирующие органы могут применить штрафные санкции. Чтобы избежать финансовых и временных потерь, воспользуйтесь услугами специалистов. Таможенные брокеры компании «Калипсо» быстро и квалифицированно рассчитают сумму акциза, оформят необходимую документацию и проследят за выпуском груза.

Выводы

Акциз - обязательный дополнительный налог на некоторые группы товаров. Его уплата регламентирована законом, поэтому очень важно соблюдать порядок процедуры и правила ее оформления.

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

«Клерк» Рубрика НДС

НДС при осуществлении операций по импорту

Под импортом товаров понимают их ввоз на таможенную территорию России из-за границы без обязательства об обратном вывозе. Факт импорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации.

Если организация приобретает товары за границей Российской Федерации, то при осуществлении ввоза таких товаров на таможне нужно будет уплатить НДС. Одной из особенностей данного налога является то, что он взимается в качестве обычного налога и в качестве таможенного платежа.

Плательщиками НДС на таможне являются лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации и определяемые в соответствии с Таможенным кодексом Российской Федерации. То есть при отнесении хозяйствующих субъектов к данной категории необходимо руководствоваться нормами таможенного права.

Согласно Налоговому кодексу РФ при ввозе товаров на территорию РФ НДС на таможне может не уплачивается, если:

- ввозятся товары из перечня, содержащегося в статье 150 НК РФ;

- осуществление операций по импорту из Республики Беларусь.

Во-первых, при осуществлении операций по импорту товаров, порядок и сроки уплаты НДС несколько отличаются от обычных. Так как при ввозе товаров из-за границы данный налог выступает в качестве таможенного платежа, плательщик НДС должен руководствоваться нормами таможенного права и действовать в соответствии с Приказом Государственного Таможенного комитета РФ от 7 февраля 2001 года №131 «Об утверждении Инструкции о порядке применения таможенными органами РФ НДС в отношении товаров, ввозимых на территорию РФ». Пункт 24 данного документа звучит так:

При ввозе товаров на территорию Российской Федерации налог на добавленную стоимость уплачивается до или одновременно с принятием таможенной декларации.

Если таможенная декларация не была подана в срок, установленный Таможенным кодексом Российской Федерации, то сроки уплаты налога на добавленную стоимость исчисляются со дня истечения установленного срока подачи таможенной декларации.

Согласно статье 171 Таможенного кодекса РФ:

Таможенная декларация подается в сроки, устанавливаемые Государственным таможенным комитетом Российской Федерации. Эти сроки не могут превышать 15 дней с даты представления товаров и транспортных средств, перевозящих товары, таможенному органу Российской Федерации.

Таким образом, пока НДС на таможне не будет заплачен, таможенники не вернут товар. Кроме того, если плательщик НДС на таможне не заплатил НДС в течение 15 дней с момента поступления товара на таможню, то таможенные органы вправе начислить пени.

ООО «Азимут» осуществляет импортные поставки технологического оборудования из Японии. Товар поступил на таможенную территорию Российской Федерации 17 января 2003 года. Организация не успела вовремя подать таможенную декларацию и заплатить НДС. В соответствии с Таможенным кодексом РФ срок подачи декларации истек 31 января 2003 года, следовательно, начиная с 1 февраля 2003 года и до того момента, когда ООО «Азимут» заплатит НДС, таможня насчитает пени за просрочку платежа.

Во- вторых, при определении суммы налога необходимо руководствоваться статьей 160 Налогового кодекса РФ и положениями вышеназванной Инструкции Государственного таможенного комитета РФ. Согласно статье 160 НК РФ:

При ввозе товаров (за исключением товаров, указанных в пунктах 3 и 5 настоящей статьи, и с учетом статей 150 - 152 настоящего Кодекса) на таможенную территорию Российской Федерации налоговая база определяется как сумма:

- таможенной стоимости этих товаров;

- подлежащей уплате таможенной пошлины;

- подлежащих уплате акцизов (по подакцизным товарам и подакцизному минеральному сырью).

3. Налоговая база определяется отдельно по каждой группе товаров одного наименования, вида и марки, ввозимой на таможенную территорию Российской Федерации. Если в составе одной партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют как подакцизные товары (подакцизное минеральное сырье), так и неподакцизные товары и минеральное сырье, налоговая база определяется отдельно в отношении каждой группы указанных товаров. Налоговая база определяется в аналогичном порядке в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют продукты переработки товаров, ранее вывезенных с таможенной территории Российской Федерации для переработки вне таможенной территории Российской Федерации.

4. В случае если в соответствии с международным договором Российской Федерации отменены таможенный контроль и таможенное оформление ввозимых на территорию Российской Федерации товаров, налоговая база определяется как сумма:

стоимости приобретенных товаров, включая затраты на доставку указанных товаров до границы Российской Федерации;

подлежащих уплате акцизов (для подакцизных товаров и подакцизного минерального сырья).

Таким образом, исходя из положений налогового и таможенного законодательства при расчете НДС, который нужно заплатить на таможне, в отношении товаров, облагаемых таможенными пошлинами и акцизами, можно использовать следующую формулу: Сндс = (Ст + Пс + Ac) x H (1), где Сндс - сумма налога на добавленную стоимость; Ст - таможенная стоимость ввозимого товара; Пс - сумма ввозной таможенной пошлины; Ac - сумма акциза; Н - ставка налога на добавленную стоимость в процентах.

Если из-за границы ввозится товар, освобожденный от таможенных пошлин, но облагаемый акцизами, то при расчете НДС будет использована формула: Сндс = (Ст + Ac) x Н (2).

Если завозится товар, который облагается таможенными пошлинами, но освобожден от акцизов, то формула будет выглядеть так: Сндс = (Ст + Пс ) x H (3).

Если товар освобожден от уплаты таможенных пошлин и акцизов, то применяется формула: Сндс = Ст x H (4).

Налоговые ставки по ввозимым товарам устанавливаются в том же порядке, что и в главе 21 НК РФ.

ООО «Азимут» по контракту с немецкой фирмой ввозит на территорию России партию натурального вина (2000 бутылок по 0,75 литра). Сумма контракта - 15 000 долл. США. Товар пересек границу России 17 января 2003 года. ООО «Азимут» 18 января представил таможенную декларацию. Одновременно с подачей декларации он должен уплатить на таможне таможенные сборы, таможенную пошлину, НДС и сумму акциза. 20 января ООО «Азимут» перечислило оплату немецкой стороне. Сумму сборов, взимаемых за таможенное оформление, рассматривать не будем, так она не влияет на расчет суммы НДС.

Допустим, что ставка таможенной пошлины на вино - 20% от стоимости контракта, ставка акциза - 4 рубля за 1 литр, курс ЦБ РФ: 17 января – 31,80 руб./долл.; 18 января – 31,78 руб./долл.; 20 января – 31,75 руб./долл.

Тогда сумма таможенной пошлины, которую заплатит ООО «Азимут» на таможне:

Ставка НДС по данному товару составляет 20%, причем он не освобождается от таможенных пошлин и акцизов, следовательно, чтобы рассчитать сумму НДС, подлежащего уплате на таможне, воспользуемся формулой 1: (15 000 долл. Х 31,78 руб./долл. + 95 340 руб. + 6000 руб.) х 20% = 115 608 руб./p>

В бухгалтерском учете ООО «Азимут» при начислении НДС к уплате будут сделаны следующие проводки:/p>

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 15 000 долл. х 31,80 руб./долл. – 477 000 руб./p>

Внимание! При начислении НДС, подлежащего к уплате на таможне, необходимо сделать проводки:/p>

Дебет 19 «Налог на добавленную стоимость» Кредит 68 «Расчеты по НДС» – 115 608 руб.;/p>

Дебет 68 «Расчеты по НДС» Кредит 51 «Расчетный счет» – 115 608 руб. – уплачен НДС на таможне.

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 52 «Валютный счет» – 476 250 руб (15 000 долл х 31,75 руб./долл) – оплачена стоимость товаров поставщику;

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 91-1 «Прочие доходы»b> –750 руб. (15 000 долл. х (31,80 руб./долл. – 31,75 руб./долл.)) - отражена положительная курсовая разница.

Формируя первоначальную стоимость товара, бухгалтер ООО «Азимут» учтет сумму уплаченного на таможне акциза, таможенную пошлину и стоимость таможенных сборов. Таковы требования ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина РФ от 9 июня 2001 года №44н.

В-третьих, НДС, уплаченный российским налогоплательщиком можно принять к вычету. Это право налогоплательщика закреплено в пункте 2 статьи 171 НК РФ:

2. Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории в отношении:

1) товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса;

2)оваров (работ, услуг), приобретаемых для перепродажи.

Таким образом, если выполняются требования налогового законодательства в отношении дальнейших операций, связанных с товарами, ввезенными на территорию России, то «входной» НДС, уплаченный на таможне, можно возместить из бюджета. В данном случае документами, подтверждающими право налогоплательщика на вычет НДС, будут внешнеэкономический договор (контракт), инвойс (счет) иностранного контрагента и грузовая таможенная декларация, где записана сумма НДС, уплаченного импортером на таможне (графа 47).

При осуществлении операций по импорту товаров, уплатив на таможне сумму НДС, налогоплательщик должен сделать запись в книге покупок. Основанием для регистрации в книге покупок счетов-фактур является таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату НДС таможенному органу. Это требование закреплено в пункте 10 Постановления Правительства РФ от 2 декабря 2001 года №914 «Правила ведения журналов учета полученных и выставленных счетов - фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость». Таким образом, НДС можно принять к вычету в том налоговом периоде, когда товары, приобретенные по импортной сделке, были оприходованы фирмой-покупателем. В данной ситуации отсутствует требование налогового законодательства об оплате данных товаров контрагенту, ведь импортер уплачивает НДС не поставщику, а непосредственно таможенному органу.

В-четвертых, налоговое законодательство предусматривает случаи, когда НДС, уплаченный на таможне, не подлежит вычету, а включается в стоимость материальных ресурсов (пункт 2 статьи 170 НК РФ):

Суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях:

1) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

2) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

3) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками в соответствии с настоящей главой либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

4) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 настоящего Кодекса.

Таким образом, если при операциях по импорту хоть одно из указанных положений имеет место, то в этом случае НДС, уплаченный на таможне, будет учтен в стоимости импорта.

ООО «Азимут» осуществляет розничную продажу бытовой техники. Данный вид деятельности подпадает под действие главы 26.3 Налогового кодекса РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Значит, ООО «Азимут» не является плательщиком НДС, так как данный упрощенный режим налогообложения заменяет часть налогов, уплачиваемых налогоплательщиками на обычной системе бухгалтерского учета, ЕНВД.

Предположим, ООО «Азимут» заключило контракт с немецкой фирмой на поставку партии бытовой техники, предназначенной для перепродажи. Общая стоимость контракта - 10 000 долл. США. Товар поступил на таможню 15 февраля 2003 года. Контрактом оговорено, что право собственности на товар к российской стороне переходит в момент оформления грузовой таможенной декларации. ООО «Азимут» представило декларацию 17 февраля и одновременно уплатило суммы сборов за таможенное оформление, таможенную пошлину и НДС. Сумма таможенной пошлины составила 63 060 руб., сумма НДС, уплаченная на таможне, – 75 672 руб., сумма таможенного сбора – 631 руб. 20 февраля ООО «Азимут» оплатило поставку товара.

Курс ЦБ РФ составил: 15 февраля – 31,50 руб./долл.; 17 февраля - 31,53 руб./долл.; 20 февраля - 31,70 руб./долл.

Бухгалтер ООО «Азимут» должен данные операции отразить в учете следующим образом:

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» – 315 300 руб.(10 000 долл. х 31,53 руб./долл.) – отражен переход права собственности на товар от иностранного поставщика к российской стороне;

Дебет 19 «Налог на добавленную стоимость Кредит 68 «Расчеты по НДС» – 75 672 руб. – начислен НДС, подлежащий уплате на таможне;

Дебет 41 «Товары» Кредит 76 «Расчеты с таможней» - 63 691 руб. – суммы таможенной пошлины и сборов за таможенное оформление учтены в стоимости товаров;

Дебет 68 «Расчеты по НДС» Кредит 51 «Расчетный счет» – 75 672 руб. - перечислен НДС;

Дебет 76 «Расчеты с таможней» Кредит 51 «Расчетный счет» - 63 691 руб. - перечислена сумма таможенных сборов и таможенной пошлины;

Дебет 41 «Товары» Кредит 19 «Налог на добавленную стоимость» – 75 672 руб. – НДС, уплаченный на таможне, учтен в стоимости импортируемых товаров.

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 52 – 317 000 руб. (10 000 долл. х 31,70 руб./долл.) – оплачены товары иностранному партнеру;

Дебет 91-2 «Прочие расходы» Кредит 60 «Расчеты с поставщиками и подрядчиками» – 1700 руб. 10 000 х (31,70 руб./долл. – 31,53 руб./долл.) – отражена отрицательная курсовая разница.

Если вы работаете с иностранными контрагентами, налоги приходится платить немного иначе. Рассмотрим особенности налогообложения ВЭД по импорту и экспорту товаров и услуг.

Особенности налогообложения

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Новых налогов при ведении внешней торговли не возникает. Вы, как всегда, должны будете уплатить НДС, налог на прибыль и акцизы. Но при ВЭД есть 4 отличия по этим налогам:

- изменяется порядок исчисления и взимания налогов;

- право на вычет сохраняется, но изменяется порядок его получения и перечень необходимых документов;

- вводиться понятие таможенной стоимости, которая является налоговой базой;

- операции с определенными группами товаров имеют особенности.

Помимо налогов для ввоза или вывоза товара придется уплатить и таможенную пошлину. Таможня — это еще один контролер вашей деятельности помимо ФНС. Она отвечает за валютный контроль операций российских лиц с иностранными партнерами. Рассмотрим каждый налог по импорту и экспорту товаров.

Налог на добавленную стоимость при экспорте

Как и во внутренней деятельности, НДС по ВЭД — самый сложный налог. При экспорте товаров есть несомненный плюс — ставка НДС равняется 0%: экспортные операции налогом на добавленную стоимость не облагаются (подп.1 п.1 ст.164 НК РФ). Не забывайте подтверждать право на применение «нулевой» ставки — предоставляйте в налоговую вместе с декларацией по НДС документы, подтверждающие вывоз товара за территорию РФ:

- внешнеторговый контракт;

- таможенную декларацию;

- копию транспортных и товаросопроводительных документов.

При экспорте товаров в Белоруссию, Казахстан, Армению или Киргизию пакет документов для подтверждения другой:

- договор, согласно которому в страну ЕАЭС импортируют продукцию;

- заявление о ввозе товаров и уплате косвенных налогов от покупателя;

- транспортные и товаросопроводительные документы.

Подробно перечень необходимых для подтверждения документов расписан в статье 165 НК РФ. На сбор всех документов у вас есть 180 календарных дней со дня помещения товаров на таможенную процедуру экспорта.

Ставка 0% не освобождает вас от обязанности сдавать декларации по НДС и не лишает права на вычет входящей суммы налога. Просто при заполнении декларации укажите ставку 0%.

Вы имеете право на возмещение или зачет НДС. При успешном возмещении заявленную сумму перечислят на ваш расчетный счет. При зачете сумму к возмещению можно учесть в качестве предстоящих обязательных платежей. Не забывайте пользоваться этим правом — это поможет вам сэкономить. Получив аванс не забудьте начислить на эту сумму НДС. Размер базы определяется в рублях по курсу ЦБ РФ на дату отгрузки или получения оплаты.

Важно! Законодатель обязывает вести раздельный учет НДС по экспортным и внутренним операциям. Раздельный учет «входного» НДС по товарам или услугам нужен только экспортерам сырьевых товаров (абз.3-4 п.10 ст.165 НК РФ).

Внимательно определяйте момент формирования налогооблагаемой базы по НДС. Это будет самая ранняя из дат:

- момент отгрузки товаров или услуг или передачи имущественных прав;

- момент получения полной или частичной оплаты.

Налог на добавленную стоимость при импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Все ввозимые в Россию товары облагаются НДС. Статья 146 НК РФ не щадит никого: уплачивать его должны все импортеры, даже освобожденные от НДС, и лица на налоговых спецрежимах. Но некоторые категории импортируемых товаров налогообложению не подлежат, они перечислены в статье 150 НК РФ.

Ставка НДС по импорту не отличается от внутренней — 0%, 10% или 20%. Основная сложность состоит в определении налоговой базы по НДС. Тут есть два варианта:

- Импорт из стран ЕАЭС. Если вы ввозите товар из Белоруссии, Казахстана, Армении или Киргизии, сложностей с базой по НДС не возникает. Она равна стоимости приобретенных товаров плюс уплаченные акцизы. Момент формирования базы — дата оприходования товара складским учетом. Срок на подачу декларации и уплату НДС — 20 дней по истечении квартала, за который вы отчитываетесь.

- Импорт из других стран. Налоговая база — это таможенная стоимость + таможенная пошлина + акцизы. Таможенная стоимость определяется декларантом, но правильность ее формирования контролирует таможня. По своей сути это стоимость товара по договору увеличенная на затраты по доставке груза до таможни, в том числе на страхование, транспортировку, лицензирование. В этом случае НДС уплачивается в момент подачи таможенной декларации или в течение 15 дней с момента поступления товара на таможню.

Особое внимание уделите импорту услуг. Если иностранное лицо оказало вам услугу на территории РФ, то необходимо выступить в роли налогового агента. Удержите сумму НДС из вознаграждения иностранца. Если оказанные услуги подпадают под статью 149 НК РФ, то удерживать ничего не нужно.

Вы имеете право запросить налоговый вычет на сумму уплаченного НДС. Для этого нужно соблюсти следующие условия:

- ввозимые товары и услуги используются в России и деятельности, облагаемой НДС;

- груз ввозится для перепродажи;

- вычет запрашивается в том квартале, в котором товар принят к учету;

- есть документы, подтверждающие ввоз груза;

- НДС был уплачен.

Если во внутренней деятельности вы освобождены от НДС или находитесь на спецрежиме, вычет вы не получите. Включите налог в стоимость приобретенных товаров и услуг.

Налог на прибыль при экспорте и импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Прибыль по ВЭД облагается налогом по ставке 20%. Доход — это результат экспорта, так как мы продаем товар иностранному контрагенту. Импорт дохода не приносит — это наши расходы.

При экспорте продукции партнеры будут перечислять вам иностранную валюту. Для целей налогообложения необходимо пересчитать ее по курсу Центрального Банка.

Затраты на импорт — это расходы, которые уменьшают базу по налогу на прибыль, поэтому к их расчету подходите внимательно. Все затраты, связанные с импортом товаров, вплоть до затрат на услуги таможенного брокера, должны иметь подтверждающие документы. Только тогда их можно признать в качестве расходов.

Оплачивать товары и услуги вы будете иностранной валютой. Для расчета налоговой базы пересчитайте все затраты по курсу ЦБ РФ.

При ВЭД будут возникать курсовые разницы,которые могут быть вашим доходом или расходом. Подробнее про курсовые разницы можете прочитать в нашей статье о бухгалтерском и налоговом учете ВЭД.

Акцизы на импортный товар

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Акцизы — это косвенный налог, который уплачивается на таможне. Если товар прибыл из стран ЕАЭС и не подлежит обязательной маркировке, оплачивайте акциз в налоговую. Маркировке подлежит табачная и алкогольная продукция.

Акцизом облагается таможенная стоимость подакцизных товаров, увеличенная на таможенную пошлину. Уплачивает налог лицо, декларирующее груз. Ставки акциза бывают трех видов: адвалорная, специфическая или комбинированная.

- Адвалорные. Ставки в процентах от стоимости реализованных товаров. В чистом виде в Российском законодательстве отсутствуют.

- Специфические (твердые). Ставки в рублях за физическую единицу товара. Это самый распространенный вид. Например, сигары облагаются акцизом в размере 207 рублей за 1 штуку, а табак по ставке 5 808 рублей за 1 кг.

- Комбинированные. Объединяет специфические и адвалорные ставки. Например, сигареты и папиросы облагаются акцизом по ставке 1 890 рублей за 1 000 штук плюс 14,5% от максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук.

Полный перечень ставок по акцизам изложен в статье 193 НК РФ. На стоимость ввозимого груза с учетом акциза в дальнейшем начисляется налог на добавленную стоимость.

Таможенная пошлина

Пошлина, уплачиваемая на таможне, это не налог, а обязательный платеж в связи с перемещением товаров через границу. Пошлина уплачивается до момента выпуска товара с таможни. Ее размер зависит от ввозимого или вывозимого товара, его количественных и качественных характеристик. Определяется размер пошлины по коду ТН ВЭД — специальному закодированному обозначению импортируемых или экспортируемых товаров. Например, код 0101 21 000 0 — это чистопородные племенные лошади.

Чтобы избежать ошибок в налогах при ВЭД, воспользуйтесь облачным сервисом Контур. Бухгалтерия. С его помощью вы сможете вести бухгалтерский и налоговый учет ВЭД и внутренней деятельности. Первый месяц работы в сервисе бесплатен.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Если вы работаете с иностранными контрагентами, налоги приходится платить немного иначе. Рассмотрим особенности налогообложения ВЭД по импорту и экспорту товаров и услуг.

Особенности налогообложения

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Новых налогов при ведении внешней торговли не возникает. Вы, как всегда, должны будете уплатить НДС, налог на прибыль и акцизы. Но при ВЭД есть 4 отличия по этим налогам:

- изменяется порядок исчисления и взимания налогов;

- право на вычет сохраняется, но изменяется порядок его получения и перечень необходимых документов;

- вводиться понятие таможенной стоимости, которая является налоговой базой;

- операции с определенными группами товаров имеют особенности.

Помимо налогов для ввоза или вывоза товара придется уплатить и таможенную пошлину. Таможня — это еще один контролер вашей деятельности помимо ФНС. Она отвечает за валютный контроль операций российских лиц с иностранными партнерами. Рассмотрим каждый налог по импорту и экспорту товаров.

Налог на добавленную стоимость при экспорте

Как и во внутренней деятельности, НДС по ВЭД — самый сложный налог. При экспорте товаров есть несомненный плюс — ставка НДС равняется 0%: экспортные операции налогом на добавленную стоимость не облагаются (подп.1 п.1 ст.164 НК РФ). Не забывайте подтверждать право на применение «нулевой» ставки — предоставляйте в налоговую вместе с декларацией по НДС документы, подтверждающие вывоз товара за территорию РФ:

- внешнеторговый контракт;

- таможенную декларацию;

- копию транспортных и товаросопроводительных документов.

При экспорте товаров в Белоруссию, Казахстан, Армению или Киргизию пакет документов для подтверждения другой:

- договор, согласно которому в страну ЕАЭС импортируют продукцию;

- заявление о ввозе товаров и уплате косвенных налогов от покупателя;

- транспортные и товаросопроводительные документы.

Подробно перечень необходимых для подтверждения документов расписан в статье 165 НК РФ. На сбор всех документов у вас есть 180 календарных дней со дня помещения товаров на таможенную процедуру экспорта.

Ставка 0% не освобождает вас от обязанности сдавать декларации по НДС и не лишает права на вычет входящей суммы налога. Просто при заполнении декларации укажите ставку 0%.

Вы имеете право на возмещение или зачет НДС. При успешном возмещении заявленную сумму перечислят на ваш расчетный счет. При зачете сумму к возмещению можно учесть в качестве предстоящих обязательных платежей. Не забывайте пользоваться этим правом — это поможет вам сэкономить. Получив аванс не забудьте начислить на эту сумму НДС. Размер базы определяется в рублях по курсу ЦБ РФ на дату отгрузки или получения оплаты.

Важно! Законодатель обязывает вести раздельный учет НДС по экспортным и внутренним операциям. Раздельный учет «входного» НДС по товарам или услугам нужен только экспортерам сырьевых товаров (абз.3-4 п.10 ст.165 НК РФ).

Внимательно определяйте момент формирования налогооблагаемой базы по НДС. Это будет самая ранняя из дат:

- момент отгрузки товаров или услуг или передачи имущественных прав;

- момент получения полной или частичной оплаты.

Налог на добавленную стоимость при импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Все ввозимые в Россию товары облагаются НДС. Статья 146 НК РФ не щадит никого: уплачивать его должны все импортеры, даже освобожденные от НДС, и лица на налоговых спецрежимах. Но некоторые категории импортируемых товаров налогообложению не подлежат, они перечислены в статье 150 НК РФ.

Ставка НДС по импорту не отличается от внутренней — 0%, 10% или 20%. Основная сложность состоит в определении налоговой базы по НДС. Тут есть два варианта:

- Импорт из стран ЕАЭС. Если вы ввозите товар из Белоруссии, Казахстана, Армении или Киргизии, сложностей с базой по НДС не возникает. Она равна стоимости приобретенных товаров плюс уплаченные акцизы. Момент формирования базы — дата оприходования товара складским учетом. Срок на подачу декларации и уплату НДС — 20 дней по истечении квартала, за который вы отчитываетесь.

- Импорт из других стран. Налоговая база — это таможенная стоимость + таможенная пошлина + акцизы. Таможенная стоимость определяется декларантом, но правильность ее формирования контролирует таможня. По своей сути это стоимость товара по договору увеличенная на затраты по доставке груза до таможни, в том числе на страхование, транспортировку, лицензирование. В этом случае НДС уплачивается в момент подачи таможенной декларации или в течение 15 дней с момента поступления товара на таможню.

Особое внимание уделите импорту услуг. Если иностранное лицо оказало вам услугу на территории РФ, то необходимо выступить в роли налогового агента. Удержите сумму НДС из вознаграждения иностранца. Если оказанные услуги подпадают под статью 149 НК РФ, то удерживать ничего не нужно.

Вы имеете право запросить налоговый вычет на сумму уплаченного НДС. Для этого нужно соблюсти следующие условия:

- ввозимые товары и услуги используются в России и деятельности, облагаемой НДС;

- груз ввозится для перепродажи;

- вычет запрашивается в том квартале, в котором товар принят к учету;

- есть документы, подтверждающие ввоз груза;

- НДС был уплачен.

Если во внутренней деятельности вы освобождены от НДС или находитесь на спецрежиме, вычет вы не получите. Включите налог в стоимость приобретенных товаров и услуг.

Налог на прибыль при экспорте и импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Прибыль по ВЭД облагается налогом по ставке 20%. Доход — это результат экспорта, так как мы продаем товар иностранному контрагенту. Импорт дохода не приносит — это наши расходы.

При экспорте продукции партнеры будут перечислять вам иностранную валюту. Для целей налогообложения необходимо пересчитать ее по курсу Центрального Банка.

Затраты на импорт — это расходы, которые уменьшают базу по налогу на прибыль, поэтому к их расчету подходите внимательно. Все затраты, связанные с импортом товаров, вплоть до затрат на услуги таможенного брокера, должны иметь подтверждающие документы. Только тогда их можно признать в качестве расходов.

Оплачивать товары и услуги вы будете иностранной валютой. Для расчета налоговой базы пересчитайте все затраты по курсу ЦБ РФ.

При ВЭД будут возникать курсовые разницы,которые могут быть вашим доходом или расходом. Подробнее про курсовые разницы можете прочитать в нашей статье о бухгалтерском и налоговом учете ВЭД.

Акцизы на импортный товар

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Акцизы — это косвенный налог, который уплачивается на таможне. Если товар прибыл из стран ЕАЭС и не подлежит обязательной маркировке, оплачивайте акциз в налоговую. Маркировке подлежит табачная и алкогольная продукция.

Акцизом облагается таможенная стоимость подакцизных товаров, увеличенная на таможенную пошлину. Уплачивает налог лицо, декларирующее груз. Ставки акциза бывают трех видов: адвалорная, специфическая или комбинированная.

- Адвалорные. Ставки в процентах от стоимости реализованных товаров. В чистом виде в Российском законодательстве отсутствуют.

- Специфические (твердые). Ставки в рублях за физическую единицу товара. Это самый распространенный вид. Например, сигары облагаются акцизом в размере 207 рублей за 1 штуку, а табак по ставке 5 808 рублей за 1 кг.

- Комбинированные. Объединяет специфические и адвалорные ставки. Например, сигареты и папиросы облагаются акцизом по ставке 1 890 рублей за 1 000 штук плюс 14,5% от максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук.

Полный перечень ставок по акцизам изложен в статье 193 НК РФ. На стоимость ввозимого груза с учетом акциза в дальнейшем начисляется налог на добавленную стоимость.

Таможенная пошлина

Пошлина, уплачиваемая на таможне, это не налог, а обязательный платеж в связи с перемещением товаров через границу. Пошлина уплачивается до момента выпуска товара с таможни. Ее размер зависит от ввозимого или вывозимого товара, его количественных и качественных характеристик. Определяется размер пошлины по коду ТН ВЭД — специальному закодированному обозначению импортируемых или экспортируемых товаров. Например, код 0101 21 000 0 — это чистопородные племенные лошади.

Чтобы избежать ошибок в налогах при ВЭД, воспользуйтесь облачным сервисом Контур. Бухгалтерия. С его помощью вы сможете вести бухгалтерский и налоговый учет ВЭД и внутренней деятельности. Первый месяц работы в сервисе бесплатен.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Читайте также: