Организация реализовала готовую продукцию на сумму 912000 в том числе ндс себестоимость

Опубликовано: 16.05.2024

Цель занятия – усвоение порядка отражения на счетах по учету формирования финансовых результатов.

Финансовый результат за отчетный год представляет собой прирост или уменьшение капитала предприятия, образовавшийся в ходе ее предпринимательской деятельности.

Финансовый результат деятельности организации – это прибыль или убыток за отчетный период, представляет собой разницу между доходами и расходами.

В соответствии с нормативными документами по бухгалтерскому учету доходы и расходы организации в зависимости от их характера, условий получения и направлений деятельности предприятии условно подразделяются на группы:

1) доходы и расходы от обычных видов деятельности, т.е. от деятельности, ради которой образована организация,

2) прочие доходы и расходы,

В бухгалтерском учете разницу между доходами и расходами организации определяют с помощью счетов учета финансовых результатов, таких, как:

- счет 90 «Продажи»,

- счет 91 «Прочие доходы и расходы»,

- счет 99 «Прибыли и убытки».

Таким образом, финансовые результаты деятельности организации за отчетный период выявляются на трех счетах:

1) на счете 90 – финансовый результат от продажи продукции, работ, услуг, т.е. результаты от производственной деятельности,

2) на счете 91 – финансовый результат от прочих доходов и расходов, т.е. прибыль или убыток от прочих операций,

3) на счете 99 - финансовый результат деятельности предприятия.

Ежемесячно на первых двух счетах выявленный финансовый результат по указанным группам доходов и расходов, который списывается на счет 99.

На счете 90 сопоставляются доходы (выручка от продажи продукции) и расходы (себестоимость проданной продукции,

В бухгалтерском учете данные в течение отчетного года на счете 99 "Прибыли и убытки" отражаются конечные результаты по счетам 90 "Продажи", 91 "Прочие доходы и расходы"

Списание сумм со счета 99 "Прибыли и убытки" производится по окончании отчетного года при составлении годовой бухгалтерской отчетности на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Налог на прибыль.

Налог на прибыль предприятий определен главой 25 НК РФ.

Налоговый кодекс предусматривает освобождение от его уплаты некоторые виды деятельности, учет доходов и расходов по которым должен быть обособленным. Такими видами являются:

Ø уставная деятельность некоммерческих организаций за счет целевых поступлений и бюджетных средств,

Ø деятельность организаций, по которым используется упрощенная система налогообложения, или уплачивается единый налог на вмененный доход.

Объектом обложения налога на прибыль является прибыль предприятия, определяемая как разница между полученными доходами и величиной произведенных расходов.

Доходы предприятия для целей исчисления налога на прибыль делятся на две группы:

1. доходы от реализации товаров, работ, услуг,

2. прочие доходы.

Расходы в зависимости от характера, а также условий осуществления и направлений деятельности подразделяются на две группы:

1. расходы, связанные с производством и реализацией продукции,

2. прочие расходы.

Прочие доходы включают в себя следующие виды поступлений:

Ø суммы арендной платы,

Ø проценты по выданным займам,

Ø суммы штрафов, которые признаны должниками,

Ø безвозмездно полученные средства,

Ø другие аналогичные доходы.

Прочие расходы объединяют следующие типы затрат:

Ø расходы на содержание имущества, переданного в аренду,

Ø судебные издержки,

Ø расходы по услугам банков,

Ø проценты по долговым обязательствам

Ø убытки прошлых налоговых периодов.

Ставка налога на прибыль установлена в размере 20%

Пример учета финансовых результатов

В отчетном периоде организация реализовала продукцию на сумму 1200000 руб. (в т.ч. НДС -18%).Себестоимость продукции составила 600000 руб., коммерческие расходы – 25000 руб.

В этом же периоде организация получила доход в сумме 50000 руб. (в т.ч. НДС-18%) от сдачи имущества в аренду. Сдача имущества в аренду не является для организации производственной деятельностью. Расходы, связанные с предоставлением имущества в аренду составили 45000 руб.

Определите финансовый результат, составьте бухгалтерские проводки.

- Д-т 62 – К-т 90 сч.1 – 1200000 – отражена выручка от продажи продукции,

- Д-т 90 сч.3 – К-т 68 – 183051 руб. – отражена сумма НДС от продажи продукции,

- Д-т 90 сч.2 – К-т 43 – 600000 руб. – отражена себестоимость продукции,

- Д-т 90 сч.2 – К-т 44 – 25000 руб. – отражена сумма коммерческих расходов,

- Д-т 76 – К-т 91 сч.1 – 50000 руб. отражена сумма дохода от сдачи имущества в аренду,

- Д-т 91 сч.2 – К-т 68 – 7627 руб. – отражена сумма НДС от сдачи имущества в аренду,

- Д-т 91 сч.2 – К-т 60 – 45000 руб. – отражена сумма расходов от сдачи имущества в аренду,

- Д- 90 сч.9 – К-т 99 - 391949 руб. - отражена сумма прибыли от реализации продукции,

- Д-т 99 – К-т 91 сч.2 – 2627 руб. - отражена сумма убытка от прочих доходов и расходов,

- Д-т 99 – К-т 84 – 388722 руб. - определена сумма нераспределенной прибыли отчетного периода.

Финансовый результат от производственной деятельности-(прибыль) - 391949 руб.= (1200000 руб. – 183051 руб. – 600000 руб. – 25000 руб.),

Финансовый результат от прочих доходов и расходов – (убыток)- 2627 руб. = (50000 руб. – 7627 руб. – 45000 руб.)

Сумма нераспределенной прибыли - составит - 388722 руб. = (391949 руб.-2627 руб.)

Расчет налога на прибыль организаций

| № | Показатель | Сумма |

| Доходы от производства и реализации продукции ( сумма выручка за минусом НДС). | ||

| Расходы, связанные с производством и реализацией продукции | ||

| Валовая прибыль от производства и реализации продукции | ||

| Прочие доходы | ||

| Прочие расходы | ||

| Налогооблагаемая база (стр. 3 + стр. 4 – стр. 5) | ||

| Сумма налога на прибыль организаций по ставке 20% |

Бухгалтерская проводка – Дебет 99 – Кредит 68 сч.(налог на прибыль организаций) – 2800 – начислен налог на прибыль организаций.

Задачи для самостоятельного решения

При выполнении заданий используйте приложения № 1

Доходы и расходы по обычным видам деятельности

В отчетном периоде организация реализовала готовую продукцию на 276 000руб. (в том числе НДС 18%.). Право собственности на отгруженную продукцию переходит покупателю в момент отгрузки. Себестоимость отгруженной продукции 160 000руб. Расходы на продажу составили 25 000руб. В конце отчетного периода на расчетный счет организации поступила выручка в оплату отгруженной продукции в размере 210 000руб.

Составить бухгалтерские проводки и определить финансовый результат от реализации продукции.

В отчетном периоде организация реализовала готовую продукцию на 276 000руб. (в том числе НДС 18%.). Право собственности на отгруженную продукцию переходит покупателю в момент оплаты. Расходы на продажу полностью списываются на себестоимость реализованной продукции отчетного периода. Себестоимость отгруженной продукции 160 000руб. Расходы на продажу составили 25 000руб. В конце отчетного периода на расчетный счет организации поступила выручка в оплату отгруженной продукции в размере 210 000руб.

Составить бухгалтерские проводки и определить финансовый результат от реализации продукции.

Прочие доходы и расходы

В отчетном периоде организация получила следующие доходы, не являющиеся доходами от обычных видов деятельности:

- выручка от продажи объекта основных средств – 12 000руб. (в том числе НДС18%.). Первоначальная стоимость реализованного объекта основных средств 10 000руб., сумма начисленной амортизации 4 000руб.;

- доход по принадлежащим организации акциям акционерного общества – 30 000руб.;

- проценты по предоставленному работнику займу – 400руб..

Организацией осуществленыследующие расходы:

- признан к уплате штраф за нарушение условий договора аренды – 4 000руб.;

- списана дебиторская задолженность с истекшим сроком исковой давности – 15 000руб.

Составить бухгалтерские проводки и определить сальдо прочих доходов и расходов.

Организация реализовала готовую продукцию на сумму 912 000руб. (в том числе НДС 139 119руб.).

Себестоимость реализованной продукции 800 000руб.

Выручка от продажи продукции поступила на расчетный счет.

Проданы материалы сторонней организации на сумму 30 000руб.

Выручка за материалы поступила на расчетный счет.

Получены проценты по вкладам в банке 40 000руб.

Расходы на продажу готовой продукции составили 5 000руб.

Оплачены услуги банка – 800руб.

Списана просроченная дебиторская задолженность 35 000руб.

Определить финансовый результат. Составить бухгалтерские проводки.

Покупателю предъявлены расчетные документы за отгруженную продукцию на сумму 45 600 руб. (в том числе НДС – 18%.). Покупатель оплатил полученную продукцию. Себестоимость отгруженной продукции 16000 руб. Расходы на продажу 2000 руб.

Определить финансовый результат и составить бухгалтерские проводки.

Учетной политикой установлено, что общехозяйственные расходы ежемесячно в полном объеме списываются на себестоимость продаж. В отчетном периоде ООО продало готовую продукцию на сумму 240000 руб. (в т.ч. 18%.). Себестоимость проданной продукции составила 150000 руб., общехозяйственные расходы за отчетный период составили 16000 руб. Определить финансовый результат от реализации и отразить в учете.

Учет готовой продукции на производстве осуществляется на счете 43 «Готовая продукция».

Оценка готовой продукции производится по:

— фактической производственной себестоимости – по сумме всех затрат, связанных с изготовлением продукции (собирается полностью только на счете 20 «Основное производство);

— по нормативной (плановой) себестоимости – где определяют и отдельно учитывают отклонения фактической производственной себестоимости за отчетный месяц от плановой (нормативной) себестоимости.

Синтетический учет готовой продукции можно вести в двух вариантах:

— без использования счета 40 «Выпуск продукции»;

— с использованием счета 40 «Выпуск продукции».

В первом случае (без счета 40) готовую продукцию учитывают на сете 43 «Готовая продукция» по фактической производственной себестоимости.

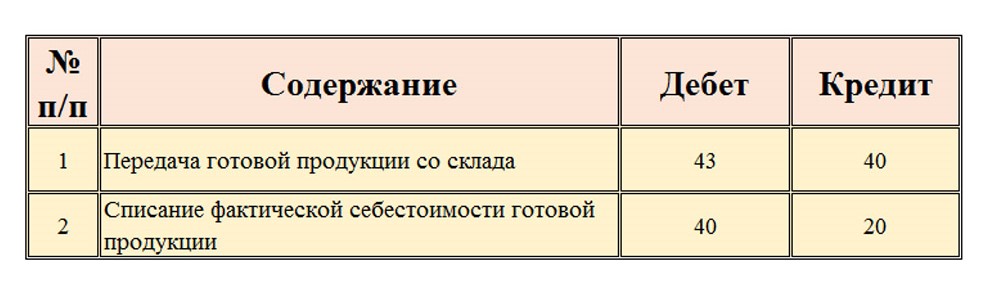

Готовая продукция, передаваемая из производства на склад учитывается в течение месяца по учетным ценам. При этом делают бухгалтерскую запись:

В качестве учетных цен на готовую продукцию могут применяться:

— фактическая производственная себестоимость;

— другие виды цен.

Во втором случае при использовании для учета затрат на производство продукции счета 40 «Выпуск продукции» синтетический учет готовой продукции на счете 43 «Готовая продукция» ведется по нормативной или плановой себестоимости.

Для учета готовой продукции на производстве в течение месяца делаются записи:

Счет 40 «Выпуск продукции» активно-пассивный. По дебету этого счета отражается фактическая себестоимость продукции, а по кредиту – нормативная или плановая себестоимость. Сопоставляя дебетовый и кредитовый обороты по данному счету определяют отклонение фактической себестоимости от нормативной или плановой.

Эти отклонения списываются:

Дт 90.2 — Кт 40

Превышение фактической себестоимости продукции над нормативной (плановой) списывается дополнительной проводкой, а экономия – способом «красное сторно». Счет 40 «Выпуск продукции» в конце месяца закрывается и сальдо не имеет!

На реализованную в течение месяца готовую продукцию по нормативной или плановой себестоимости делают запись:

Дт 90.2 — Кт 43

Рассмотрим пример:

Учет готовой продукции ведется по нормативной себестоимости, которая определена в сумме 12 000 руб. В конце месяца фактическая себестоимость готовой продукции сложилась в сумме 10 000 руб. Продукция в течение месяца была продана.

В бухгалтерском учете были сделаны следующие записи:

УЧЕТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

Организация может определять выручку от продажи продукции двумя методами:

— по методу начисления – по отгрузке;

— кассовым методом – по оплате.

Независимо от выбранного метода продажи для учета проданной продукции используется активно-пассивный счет 90 «Продажи», субсчет «Выручка».

На данном счете определяются финансовые результаты деятельности компании, в том числе в части реализованной и произведенной продукции.

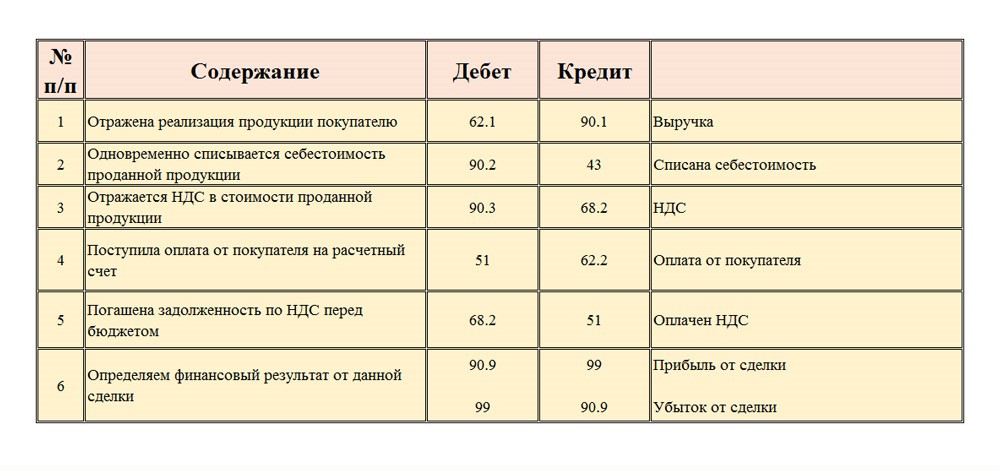

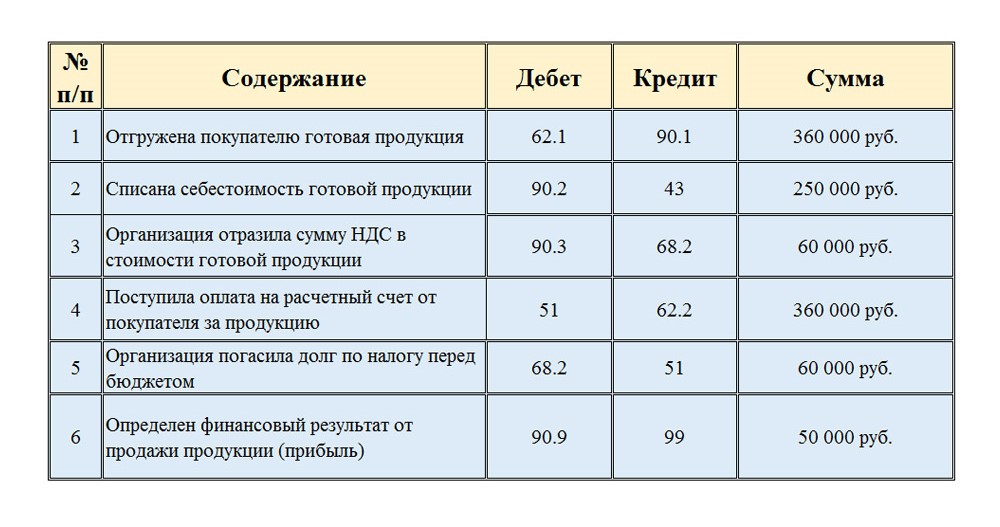

На счете 90 «Продажи» предусмотрены следующие субсчета:

90.1 – «Выручка» — отражается выручка от реализации;

90.2 – «Себестоимость» — отражается себестоимость проданной продукции;

90.3 – «НДС» — учитывается НДС, включенный в цену продукции;

90.9 – «Прибыль/убыток от продаж» — отражается финансовый результат от продаж за отчетный месяц.

В течение месяца на счете 90 «Продажи» собираются записи:

Давайте рассмотрим пример:

Организация продала готовую продукцию на сумму 360 000 рублей, в том числе НДС 20% — 60 000 рублей. Себестоимость готовой продукции сложилась в сумме 250 000 рублей. Покупатель оплатил на расчетный счет свой долг перед поставщиком в полном размере. Продавец в свою очередь погасил задолженность перед бюджетом по налогу. Организация определила финансовый результат от сделки.

Бухгалтерские проводки будут следующие:

Таким образом, учет готовой продукции на производстве, а также ее продажа отражаются в бухгалтерском учете.

«Клерк» Рубрика Бухгалтерский учет

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

| Корреспонденция счетов |

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

- по методу ЛИФО.

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости .

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

Материалы подготовлены группой консультантов-методологов ЗАО "BKR-Интерком-Аудит"

Реализация изготовленной продукции представляет собой важнейший показатель деятельности производства. Ведь именно реализацией завершается оборот средств, затраченных на изготовление продукции. В результате реализации предприятие-изготовитель получает оборотные средства, необходимые для возобновления нового цикла производственного процесса. Реализация продукции на производственном предприятии может осуществляться путем отгрузки произведенной продукции в соответствии с заключенными договорами или путем продажи через собственное торговое подразделение.

Согласно статье 223 Гражданского кодекса Российской Федерации (далее ГК РФ) право собственности на продукцию, приобретаемую в соответствии с договором, возникает у покупателя с момента ее передачи:

«Право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором».

В соответствии со статьей 224 ГК РФ передачей продукции признается вручение ее покупателю, сдача перевозчику или в организацию связи, для отправки покупателю.

Реализуемая продукция считается врученной покупателю с момента ее фактического поступления во владение покупателя или указанного им лица.

Обратите внимание!

К передаче продукции приравнивается передача на нее товаросопроводительных документов.

Для отражения в учете (и в бухгалтерском и в налоговом) операции по реализации продукции необходимо иметь документальное подтверждение перехода права собственности на эту продукции к покупателю. Этим подтверждением выступают различные первичные документы: накладные, товаротранспортные накладные, акты приема-передачи и так далее.

Для учета реализации продукции в бухгалтерском учете организации используется счет 90 «Продажи» субсчет «Выручка».

По общему правилу операции по реализации продукции в бухгалтерском учете предприятия-изготовителя отражаются в момент ее отгрузки (исключение составляет лишь реализация продукции по договорам с особым переходом права собственности).

Для этого в бухгалтерском учете используется запись:

Одновременно производится списание себестоимости отгруженной продукции. Если производственная организация ведет учет готовой продукции по фактической себестоимости, то в учете списание отражается:

Если производственная организация ведет учет готовой продукции по нормативной (плановой) себестоимости, то списание производится следующими записями:

В соответствии с нормами главы 21 «Налог на добавленную стоимость» операции по реализации товаров (работ, услуг) на территории Российской Федерации являются объектами налогообложения, следовательно, если организация является плательщиком данного налога, то она обязана исчислить НДС с суммы реализации (статья 146 Налогового кодекса Российской Федерации (далее НК РФ)).

Обратите внимание!

Статья 167 НК РФ, определяющая в законодательстве по НДС момент определения налоговой базы, с 1 января 2006 года значительно изменена Федеральным законом №119-ФЗ. Указанный закон с 1 января 2006 года отменил ранее используемый в целях налогообложения НДС метод по мере поступления денежных средств (по мере оплаты), следовательно, с указанного момента в России все налогоплательщики НДС в качестве момента определения налоговой базы будут использовать только метод «по мере отгрузки».

Для этого в бухгалтерском учете используется следующая запись:

В себестоимость отгруженной и реализованной продукции включаются и коммерческие расходы. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, организации, осуществляющие промышленную или иную производственную деятельность на счете 44 «Расходы на продажу» отражают следующие виды расходов:

«… на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы».

Их списание осуществляется записью:

Затем сопоставлением дебетового и кредитового оборота по счету 90 «Продажи» определяется финансовый результат.

Пример 1.

За отчетный период текстильный комбинат ООО «Русский текстиль» реализовал изготовленных тканей на сумму 1 180 000, в том числе НДС –180 000 рублей. Себестоимость реализованных тканей составила 800 000 рублей. Сумма расходов на продажу – 40 000 рублей.

ООО «Русский текстиль» в целях налогообложения прибыли применяет метод начисления, налоговая база по НДС определяется по мере отгрузки.

В бухгалтерском учете ООО «Русский текстиль» данные хозяйственные операции отражены следующим образом:

Промышленное предприятие может реализовывать свою продукцию не только «смежникам» или «оптовикам», но и торговать в розницу собственной продукцией в специально открываемых торговых подразделениях. Для производственных организаций легкой промышленности такая форма реализации уже стала привычной, ведь основными видами изготавливаемых изделий в легкой промышленности являются именно товары народного потребления.

Нужно отметить, что такая форма торговли имеет массу преимуществ, в частности, увеличивается рынок сбыта, имеется возможность получать оперативную информацию о потребительском спросе на изготавливаемую продукцию, ускоряется процесс получения выручки и так далее. Но наряду с «плюсами» такой реализации имеются и «минусы». Открытие специального подразделения означает, что промышленное предприятие фактически становится многопрофильным, то есть помимо основной деятельности (производство продукции) осуществляет непосредственно и торговую деятельность.

Наша аудиторская практика показывает, что зачастую такие организации неверно отражают реализацию собственной продукции через торговое подразделение организации, используя схему реализации с применением счетов 41 «Товары», 42 «Торговая наценка», 44 «Расходы на продажу». На наш взгляд использование такой схемы является ошибочным, она приемлема только в том случае, если торговое подразделение промышленного производственного предприятия, помимо собственной продукции осуществляет реализацию покупных товаров.

Такая точка зрения основана на Инструкции по применению Плана счетов бухгалтерского учета. В отношении счета 41 «Товары» данный документ содержит следующее:

«Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно»

Как видим, на счете 41 «Товары» учитываются именно приобретенные ценности, а не изготовленные самостоятельно.

Кроме того, в пункте 219 Методических указаний №119н указано, что:

«Бухгалтерский учет движения готовой продукции в подразделениях, осуществляющих торговую деятельность, ведется по счету «Готовая продукция» на отдельном субсчете «Готовая продукция в неторговой организации».

Передача готовой продукции из основной деятельности в подразделение организации, осуществляющей торговую деятельность, учитывается по счету «Готовая продукция» как внутреннее перемещение.

Списание готовой продукции из основной деятельности организации производится по фактической себестоимости».

Исходя из этого торговые подразделения промышленных производств (магазины, павильоны, торговые дома и так далее) обязаны вести учет готовой продукции, переданной для реализации только с применением счета 43 «Готовая продукция».

Передача готовой продукции в торговое подразделение для реализации оформляется требованием-накладной (форма №М-11), утвержденной Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», а их реализация и передача покупателям – накладной формы №М-15.

При передаче готовой продукции в магазин в бухгалтерском учете производственно организации делается следующая проводка:

К счету 43 «Готовая продукция» можно открыть субсчет 43-1 «Готовая продукция в неторговой организации».

Операции по реализации готовой продукции покупателям отражаются в бухгалтерском учете следующим образом:

Указанные бухгалтерские проводки используются при отражении операций за наличный расчет. Однако, не редки случаи, когда в розничной торговле материальные ценности приобретаются представителями юридических лиц или индивидуальными предпринимателями (для осуществления предпринимательской деятельности). При продаже указанным категориям покупателей используется проводка:

При этом по требованию покупателя (юридического лица или индивидуального предпринимателя) работники магазина должны в обязательном порядке выдать все необходимые документы, а именно счет-фактуру, накладные и документы об оплате.

Обратите внимание!

Во всех случаях при реализации готовой продукции за наличный расчет организации обязаны применять контрольно-кассовую технику. Такое требование установлено Федеральным законом от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Пример 2.

Предположим, что швейная фабрика ООО «Рукодельница» за отчетный месяц произвела 1 000 комплектов постельного белья, фактические затраты составили – 200 000 рублей, для упрощения примера будем считать, что незавершенное производство отсутствует.

В течение месяца фабрика дважды передавала собственную продукцию в магазин (не выделен на отдельный баланс), каждый раз по 150 комплектов, остальная готовая продукция была реализована оптом.

Розничная цена, по которой комплекты реализуются через магазин, составляет 354 рубля (в том числе НДС – 54 рубля). Оптовая цена одного комплекта –322,14 рубля (в том числе НДС – 49,14 рубля). Расходы магазина за месяц составили 10 000 рублей.

В целях исчисления прибыли ООО «Рукодельница» работает по методу начисления, налоговая база по НДС для целей налогообложения определяется по мере отгрузки.

В бухгалтерском учете ООО «Рукодельница» данные хозяйственные операции отражены следующим образом:

К счету 68 «Расчеты по налогам и сборам» можно открыть субсчет 68-1 «НДС».

При реализации готовой продукции через структурное подразделение (магазин, торговый дом, павильон) организации могут использовать следующие первичные документы «Товарный отчет» и «Ведомость движения готовой продукции и товаров». Формы указанных документов содержатся в Приложении №5 к Методическим указаниям №119н по бухгалтерскому учету материально-производственных запасов».

Товарный отчет состоит из двух разделов: «А» и «Б». В разделе «А» отражается движение готовой продукции и покупных товаров, в разделе «Б» - движение наличных денежных средств. Составляется указанный отчет либо заведующим торговым подразделением, либо материально-ответственным лицом в двух экземплярах. Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц. Как правило, в торговых подразделениях эти документы составляются подекадно.

В разделе «А» материально-ответственное лицо отражает остатки и движение готовой продукции и товаров в количественном выражении с указанием наименований, номеров и дат приходных и расходных документов, а также «Расход» и «Остаток на конец месяца» в продажных ценах (включая НДС).

Раздел «Б» содержит информацию об источниках поступления и выбытия наличных денег: выручка от продажи готовой продукции и товаров, сдача денег в кассу своей организации, инкассаторской службе, недостачи и излишки наличных денег и так далее.

Затем (в установленные сроки) товарный отчет вместе с приходными и расходными товарными и денежными документами передается в бухгалтерию организации на проверку. Принимая отчет, бухгалтер делает об этом отметки на обоих экземплярах отчета. Первый экземпляр отчета с документами остается в бухгалтерии организации, второй экземпляр возвращается материально ответственному лицу.

Если при проверке отчета обнаружены ошибки, то вносятся соответствующие исправления. Внесение исправлений согласовывается с материально-ответственным лицом. Если материально-ответственное лицо согласно с вносимыми изменениями в отчет, то он должен исправленную сумму остатка готовой продукции, товаров и наличных денег на конец периода, подтвердить своей подписью.

После принятия отчета бухгалтерия заполняет графу «По фактической себестоимости» – по готовой продукции и товарам, после чего данные товарного отчета заносятся в учет.

К товарному отчету прилагается «Ведомость движения готовой продукции и товаров», в которой отражаются приход и расход готовой продукции и товаров, с указанием их наименований, отличительных признаков и номенклатурных номеров (если они имеются), единицы измерения, количества, цены и суммы по продажным ценам (включая НДС). Если приход или расход готовой продукции и товаров оформлен документами с отражением вышеуказанных показателей, они в ведомости могут отражаться с указанием только общих (итоговых) сумм.

В ведомости указываются итоговые суммы отдельно по приходу и расходу. Данные по фактической себестоимости и (или) покупным ценам заполняются отделом торговли или бухгалтерской службой.

Таким образом, на основе данных товарного отчета бухгалтерской службой ежемесячно формируются данные о фактической себестоимости, поступившей и реализованной продукции, а также стоимость остатка готовой продукции на конец месяца.

Более подробно с вопросами, касающимися бухгалтерского и налогового учета на предприятиях легкой промышленности, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Производство и торговля в легкой промышленности».

Материалы – это часть материально-производственных запасов организации, используемых при производстве продукции, работ, услуг, предназначенных для продажи либо для управленческих целей.

Их аналитический и синтетический учет организуется в соответствии с правилами, установленными ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Министерства финансов РФ от 09.06.2001 г. № 44н.

В соответствии с п. 5 ПБУ 5/01 и п. 62 Методических указаний по учету материально-производственных запасов материалы принимаются к бухгалтерскому учету в оценке по фактической себестоимости. Фактическая себестоимость материалов определяется по-разному в зависимости от источника их поступления в организацию.

6.1. Учет поступления материалов

Материалы могут поступать в организацию в качестве вклада в уставный капитал организации, в результате их приобретения за плату у изготовителей и торговых организаций в результате изготовления самой организацией, в результате безвозмездного поступления, в результате обмена на другое имущество.

В бухгалтерии для синтетического учета наличия и движения материалов используется счет 10 «Материалы».

Учет материалов на счете 10 «Материалы» может осуществляться по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

При первом варианте для учета операций по движению материалов используется только счет 10 «Материалы». При втором варианте кроме счета 10 «Материалы» используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей».

При приобретении материалов за плату их фактическая себестоимость слагается из суммы затрат на приобретение.

При первом варианте учета затраты на приобретение материалов отражают по дебету счета 10 «Материалы». При этом рекомендуется в рамках счета 10 «Материалы» обособленно, на отдельном субсчете учитывать транспортно-заготовительные расходы, связанные с поступлением материалов в организацию.

НДС, подлежащий уплате продавцу материалов, в фактическую их себестоимость не включается и учитывается отдельно на счете 19 «НДС по приобретенным ценностям».

При втором варианте учета при использовании счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» все затраты на приобретение материалов первоначально отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей». При фактическом поступлении материалов и их оприходовании на складе на стоимость материалов в оценке по учетной цене делают запись по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей». Сопоставляя дебетовые и кредитовые записи счета 15 «Заготовление и приобретение материальных ценностей» определяют отклонения в стоимости материалов, которые отражают на счете 16 «Отклонения в стоимости материальных ценностей» в корреспонденции со счетом 15 «Заготовление и приобретение материальных ценностей».

Поступление материалов от учредителей в качестве вклада в уставный капитал

Фактическая себестоимость материалов, полученных от учредителей в качестве вклада в уставный капитал организации, определяется по согласованию между учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. В случае, если организация несет при этом затраты по доставке материалов (транспортно-заготовительные расходы), то они включаются в фактическую себестоимость материалов.

Задание 6.1.1

Организация получила от учредителя в счет вклада в уставный капитал материалы, которые оценены учредителями в сумму 50 000 руб. За доставку материалов организация согласно счету транспортной организации заплатила 5 900 руб., в том числе НДС – 900 руб.

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по фактической себестоимости.

Составим бухгалтерские проводки:

Дебет

Кредит

Оприходованы на склад материалы, полученные от учредителя в оценке, согласованной учредителями

Принят к оплате счет транспортной организации за услуги по доставке материалов (без НДС)

Отражен в учете НДС по транспортным услугам

Оплачены услуги транспортной организации по доставке материалов

Предъявлен бюджету к вычету НДС, уплаченный транспортной организации за услуги по доставке материалов

Приобретение материалов за плату

Фактическая себестоимость материалов, приобретенных за плату, определяется исходя из суммы фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Задание 6.1.2

Организация приобрела за плату у поставщика материалы на сумму 70 800 руб., в том числе НДС – 10 800 руб. Затраты по доставке материалов на склад организации составили 4 720 руб., в том числе НДС – 720 руб.

Материалы предназначены для использования в производстве продукции, облагаемой НДС. Все первичные учетные и расчетные документы оформлены правильно, и в них вы делена отдельной строкой сумма НДС.

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по фактической себестоимости.

Составим бухгалтерские проводки:

Дебет

Кредит

Отражена стоимость приобретенных материалов согласно расчетным документам поставщика (без учета НДС)

Отражена сумма НДС, предъявленная поставщиком материалов

Отражена стоимость услуг транспортной организации по доставке материалов (без учета НДС)

Отражена сумма НДС, предъявленная транспортной организацией

Произведена оплата поставщику за материалы (включая НДС)

Произведена оплата услуг транспортной организации по доставке материалов (включая НДС)

Предъявлены к вычету суммы НДС, уплаченные по принятым на учет материалам и транспортным услугам

Задание 6.1.3

Организация приобрела за плату у поставщика материалы на сумму 35 400 руб., в том числе НДС – 5400 руб. Затраты по доставке материалов на склад организации составили 2360 руб., в том числе НДС – 360 руб.

Материалы предназначены для использования в производстве продукции, облагаемой НДС. Все первичные учетные и расчетные документы оформлены правильно, и в них вы делена отдельной строкой сумма НДС.

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по учетной цене. Учетная цена приобретаемых материалов 28 000 руб.

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по фактической себестоимости.

Составим бухгалтерские проводки:

Дебет

Кредит

Отражена стоимость приобретенных материалов согласно расчетным документам поставщика (без учета НДС)

Отражена сумма НДС, предъявленная поставщиком материалов

Отражена стоимость услуг транспортной организации по доставке материалов (без учета НДС)

Отражена сумма НДС, предъявленная транспортной организацией

Произведена оплата поставщику за материалы (включая НДС)

Произведена оплата услуг транспортной организации по доставке материалов (включая НДС)

Оприходованы на склад материалы, полученные от поставщика, по учетной цене

Определяются и списываются отклонения в стоимости материалов

Предъявлены к вычету суммы НДС, уплаченные по принятым на учет материалам и транспортным услугам

Безвозмездное получение материалов

Фактическая себестоимость материалов, полученных организацией по договору дарения (безвозмездно), а также остающихся от выбытия основных средств и иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету. В фактическую себестоимость материалов включаются также фактические затраты организации на их доставку и приведение их в состояние, пригодное для использования.

Рыночная стоимость безвозмездно полученных организацией материалов первоначально относится на доходы будущих периодов, а в последующем по мере их передачи в производство и отнесения их стоимости на затраты производства включается в состав прочих доходов.

Задание 6.1.4

В марте организация безвозмездно получила материалы, рыночная стоимость которых 12 000 руб. В апреле часть материалов на сумму 9 000 руб. были использованы в производстве при производстве продукции. Оставшиеся материалы в мае были использованы для общехозяйственных нужд.

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по фактической себестоимости.

Читайте также:

- Применение енвд освобождает налогоплательщика от ндс

- Ндс иностранных организаций на территории рф

- Ндс на полиграфические услуги

- Как осуществляется планирование и прогнозирование ндс

- Отражена сумма восстановленного ндс по похищенному имуществу