Организация производит два вида продукции а и б реализация продукции а освобождается от ндс

Опубликовано: 16.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Производственная организация реализует произведенную продукцию на внутреннем рынке, а также отправляет на экспорт в дальнее зарубежье. Соответственно, применяется ставка по НДС в размере 20% и 0%. Доля реализуемой продукции на экспорт - менее 5%. Организация применяет общую систему налогообложения. Продукция не относится к сырьевым товарам. Организация не осуществляет операций, которые не облагаются НДС.

Должна ли организация вести раздельный учет входящего НДС? Можно ли принимать к вычету в полном объеме входящий НДС, или это нужно делать в определенной пропорции? Нужно ли восстанавливать ранее принятый к вычету НДС по основным средствам, используемым в производстве продукции?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Организации в данном случае не требуется вести раздельный учет сумм "входящего" НДС.

2. При выполнении установленных требований организация может принимать к вычету "входящий" НДС в полном объеме, без расчета пропорции.

3. Основания для восстановления НДС, ранее принятого к вычету, по основным средствам, используемым в производстве продукции, в данном случае отсутствуют.

Обоснование вывода:

1. Абзац третий п. 10 ст. 165 НК РФ в редакции Федерального закона от 30.05.2016 N 150-ФЗ, вступившей в силу 01.07.2016 (смотрите также ч. 2 ст. 2 указанного закона), обязывает налогоплательщиков устанавливать в учетной политике для целей налогообложения порядок определения суммы НДС (далее также - налог), относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов. Размер доли облагаемых по нулевой налоговой ставке операций при этом значения не имеет. Однако в силу прямого указания закона данное требование не распространяется, в частности, на операции по реализации на экспорт несырьевых товаров, облагаемые НДС по нулевой налоговой ставке. Это объясняется тем, что налоговые вычеты "входящего" НДС в отношении несырьевых товаров, реализуемых на экспорт, в настоящее время применяются в общем порядке, предусмотренном и в отношении товаров, реализация которых на внутреннем рынке облагается НДС по иным налоговым ставкам (п. 2 ст. 171, п.п. 1-3 ст. 172 НК РФ). В связи с этим вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), имущественным правам, используемым для производства и (или) продажи несырьевых товаров, реализуемых как на внутреннем рынке, так и на экспорт, не требуется (письмо Минфина России от 30.11.2016 N 03-07-08/70782).

2. Каких-либо ограничений относительно размера вычетов, которые возможно применить организации в рассматриваемой ситуации, глава 21 НК РФ не устанавливает. Это означает, что при выполнении предусмотренных ст.ст. 171, 172 НК РФ условий организация вправе принимать к вычету фактически предъявленные ей суммы НДС по товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации несырьевых товаров, без расчета каких-либо пропорций (то есть в полном объеме).

3. Предусмотренный главой 21 НК РФ закрытый перечень случаев восстановления НДС, ранее правомерно принятого налогоплательщиком к вычету (смотрите, в частности, п. 3 ст. 170 НК РФ), не предусматривает необходимости восстановления налога при использовании основных средств для производства несырьевых товаров, реализуемых как на внутреннем рынке, так и на экспорт, то есть для совершения операций, облагаемых НДС по ставкам 20 и 0 процентов. В письме Минфина России от 23.07.2015 N 03-07-08/42451 отмечается, что норма пп. 5 п. 3 ст. 170 НК РФ о восстановлении сумм НДС по основным средствам, используемым в производстве экспортируемой продукции, утратила силу с 01.01.2015 (решение ВАС РФ от 26.02.2013 N 16593/12). Поэтому оснований для восстановления организацией в рассматриваемой ситуации НДС по основным средствам, используемым в производстве несырьевых товаров, мы не видим.

Наряду с этим заметим, что уже после утраты силы пп. 5 п. 3 ст. 170 НК РФ финансовое ведомство исходило из того, что суммы НДС, принятые к вычету при приобретении товаров (работ, услуг), использованных для осуществления операций по реализации товаров на экспорт, подлежат восстановлению (смотрите, например, письмо Минфина России от 28.08.2015 N 03-07-08/49710), что было обусловлено наличием специального порядка применения налоговых вычетов по экспортным операциям в целом, установленного п. 3 ст. 172 НК РФ. С учетом действующей редакции п. 3 ст. 172 НК РФ финансовое ведомство дает аналогичные разъяснения в отношении принятых к вычету сумм НДС, относящихся к экспорту сырьевых товаров (смотрите, например, письмо Минфина России от 13.07.2017 N 03-07-08/44529). Учитывая, что налоговые вычеты НДС, относящегося к операциям по реализации на экспорт несырьевых товаров, в настоящее время применяются без учета предусмотренных п. 3 ст. 172 НК РФ особенностей, считаем, что такой подход Минфина России для организации в анализируемой ситуации не актуален.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

26 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Правовые основы

Раздельный учет НДС необходим в случаях, прямо установленных главой 21 НК РФ.

Так, в соответствии с п. 1 ст. 153 НК РФ при применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам.

Согласно п. 4 ст. 149 НК РФ в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), налогоплательщик обязан вести раздельный учет таких операций.

В соответствии с п. 4 ст. 170 НК РФ суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции:

- учитываются в стоимости таких товаров (работ, услуг), имущественных прав – по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых НДС;

- принимаются к вычету – по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых налогом на добавленную стоимость;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Пунктом 4.1 ст. 170 НК РФ установлено, что указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период. В этом же пункте указаны особенности учета доходов для определения пропорции по некоторым операциям. Например:

- при определении стоимости услуг по предоставлению займа денежными средствами или ценными бумагами и по сделкам РЕПО, операции по реализации которых освобождаются от налогообложения, учитывается сумма доходов в виде процентов, начисленных налогоплательщиком в текущем налоговом периоде (месяце);

- при определении стоимости ценных бумаг, операции по реализации которых освобождаются от налогообложения, учитывается сумма дохода от такой реализации, определяемая как совокупная разница между ценой реализованных ценных бумаг и расходами на приобретение и (или) реализацию этих ценных бумаг, определяемых с учетом положений ст. 280 НК РФ, при условии, что такая разница является положительной. Если указанная разница является отрицательной, то она не учитывается при определении суммы чистого дохода.

Пунктом 4.1 ст. 170 также установлена возможность выбора налогоплательщиком порядка учета «входного» НДС по приобретенным основным средствам и нематериальным активам, которые предполагается использовать как в облагаемых, так и в необлагаемых НДС операциях. По основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, налогоплательщик вправе определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав

Раздельный учет сумм налога налогоплательщиками, совмещающими общий режим налогообложения и ЕНВД, осуществляется в аналогичном порядке.

Обратите внимание! Пунктом 4 ст. 170 НК РФ установлена обязанность налогоплательщика вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций. При отсутствии у налогоплательщика раздельного учета сумма «входного» НДС вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включается.

Согласно п. 6 ст. 166 НК РФ сумма налога по операциям реализации товаров (работ, услуг), облагаемых в соответствии с п. 1 ст. 164 НК РФ по налоговой ставке 0 процентов, исчисляется отдельно по каждой такой операции.

При этом согласно п. 10 ст. 165 НК РФ порядок определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов, устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения.

Нормы учетной политики о раздельном учете

Таким образом, учитывая требования главы 21 НК РФ, в учетной политике для целей налогообложения налогоплательщик обязан установить следующее.

1. Порядок ведения раздельного учета:

а) выручки от реализации товаров, готовой продукции, облагаемых по разным ставкам НДС, и сумм налога, исчисленных от этой выручки по разным ставкам (п. 1 ст. 153 НК РФ);

б) операций, облагаемых НДС, и операций, не облагаемых налогом (освобожденных от налогообложения), и сумм «входного» НДС, относящегося к этим операциям (п. 4 ст. 149 НК РФ);

в) НДС, предъявленного продавцами (поставщиками, подрядчиками, исполнителями) по товарам, работам, услугам, имущественным правам (ст.170 НК РФ):

- используемым в облагаемых НДС операциях (видах деятельности);

- используемым в необлагаемых НДС операциях (видах деятельности);

- используемым и в облагаемых, и в необлагаемых НДС операциях (видах деятельности), а также алгоритм определения доли доходов по облагаемым и необлагаемым НДС операциям (видам деятельности) для распределения «входного» НДС.

Примечание. При определении пропорции следует брать сопоставимые показатели, а именно: стоимость отгруженных товаров (работ, услуг, имущественных прав) без НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, Постановление Президиума ВАС РФ от 18.11.2008 № 7185/08).

2. Правила ведения раздельного учета операций по реализации товаров (работ, услуг), облагаемых по ставке 0%:

а) порядок ведения раздельного учета по каждой операции реализации товаров (работ, услуг), облагаемой НДС по ставке 0% (п. 6 ст. 166 НК РФ);

б) порядок раздельного учета «входного» НДС по операциям, облагаемым НДС по ставке 0% и операциям, облагаемым по иным ставкам (п.10 ст. 165 НК РФ).

Организация раздельного учета в счетах бухгалтерского учета

Организации ведут раздельный учет исчисленного по разным ставкам НДС и «входного» НДС на счетах бухгалтерского учета, которые должны быть предусмотрены рабочим планом счетов в составе бухгалтерской учетной политики.

Например, организация, осуществляющая оптовую и розничную торговлю на общем режиме налогообложения, а также розничную торговлю на ЕНВД, в рабочем плане счетов должна предусмотреть следующие счета аналитического учета:

Задачи бухгалтерского учета на тему производства продукции обычно включают в себя следующие участки учета:

- Расчет себестоимости производства, закрытие счетов учета общехозяйственных и общепроизводственных затрат.

- Выпуск продукции.

- Продажа готовой продукции.

Условие задачи по бухгалтерскому учету на тему расчет себестоимости производства, выпуск продукции и продажа продукции и товаров

Производственное предприятие выпускает два вида продукции. Для учета прямых расходов на производство продукции по каждому виду используются субсчета 20.1 "Основное производство продукции №1" и 20.2 "Основное производство продукции №2". По состоянию на конец месяца известны следующие данные о косвенных расходах, учитываемых на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

1. Рассчитать фактические затраты на производство продукции №1 и №2 по состоянию на конец месяца, включив в себестоимость общепроизводственные и общехозяйственные расходы.

2. Отразить в бухгалтерском учете полный выпуск готовой продукции №1 по фактической себестоимости с учетом начального остатка незавершенного производства.

3. Отразить реализацию готовой продукции покупателю по цене 23600 руб., в том числе НДС 3600 руб.

Включение в себестоимость продукции общепроизводственных и общехозяйственных расходов

Для включения в себестоимость продукции общепроизводственных и общехозяйственных расходов необходимо распределить их между двумя видами продукции - между продукцией №1 и продукцией №2. Распределение затрат осуществляется с помощью обычной пропорции. Для составления пропорции нужно выбрать базу распределения косвенных расходов.

Допускается распределять косвенные расходы пропорционально:

- суммам прямых расходов по заработной плате

- суммам прямых материальных расходов

- общей сумме прямых расходов

Поскольку в условии задачи нет информации о суммах прямых расходов по заработной плате или прямых материальных затратах, при решении этой задачи будем использовать в качестве базы распределения общую сумму прямых расходов. Данные о расходах приведены в условии в виде оборотов и остатков по счетам 20, 25, 26.

Соотношение прямых расходов между продукцией №1 и №2 составляет 1000:2000 или 1:2. Т.е. одна треть косвенных расходов должна быть отнесена на себестоимость продукции №1 и две трети косвенных расходов на себестоимость продукции №2. Поскольку косвенные расходы распределяются каждый месяц, но начальные остатки незавершенного производства на начало месяца на субсчетах счета 20 (100 руб. и 50 руб.) при распределении косвенных расходов не учитываются.

Т.о. из 9 000 руб. общепроизводственных расходов (счет 25) сумма 9 000 х 1/3 = 3 000 руб. приходится на продукцию №1 и 9 000 х 2/3 = 6 000 руб. на продукцию №2.

Т.о. из 36 000 руб. общехозяйственных расходов (счет 26) сумма 36 000 х 1/3 = 12 000 руб. приходится на продукцию №2 и 36 000 х 2/3 = 24 000 руб. на продукцию №2.

Бухгалтерские проводки по распределению общепроизводственных и общехозяйственных расходов

Распределение общепроизводственных расходов

Дт 20.1 "Основное производство продукции №1" 3000,00 руб.

Кт 25 "Общепроизводственные расходы" 3000,00 руб.

Дт 20.2 "Основное производство продукции №2" 6000,00 руб.

Кт 25 "Общепроизводственные расходы" 6000,00 руб.

Распределение общехозяйственных расходов

Дт 20.1 "Основное производство продукции №1" 12000,00 руб.

Кт 26 "Общехозяйственные расходы" 12000,00 руб.

Дт 20.2 "Основное производство продукции №2" 24000,00 руб.

Кт 26 "Общехозяйственные расходы" 24000,00 руб.

Данные на субсчетах учета затрат на производства после выполнения описанных выше проводок выглядят следующим образом. Остатков на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" нет.

Выпуск продукции

Согласно условию задачи необходимо отразить операцию выпуска готовой продукции по фактической себестоимости для продукции №1. Фактическая себестоимость после распределения косвенных расходов может быть определена как дебетовый остаток по счету 20 "Основное производство". В нашем примере для учета затрат на производство продукции №1 используется счет 20.1 "Основное производство продукции №1". После выполнения предыдущего пункта, как можно увидеть выше, остаток по этому счету составляет 16100 руб., причем 100 руб. из них - это начальный остаток по незавершенному производству на начала месяца, а 16000 руб сумма фактических затрат (прямых 1000 руб. и косвенных 3000 руб. + 12000 руб., после распределения).

Т.о., согласно условию задачи происходит выпуск всей продукции с учетом начального остатка, значит, фактическая себестоимость произведенной продукции будет равна 16100 руб.

Бухгалтерские проводки по выпуску готовой продукции

Бухгалтерские проводки по выпуску готовой продукции по фактической себестоимости будут выглядеть следующим образом:

Дт 43.1 "Готовая продукция №1" 16100,00 руб.

Кт 20.1 "Основное производство продукции №1" 16100,00 руб.

Учет реализации продукции

Сначала приведем немного теоретической информации о том, как происходит отражение в бухгалтерском учете операций по продаже имущества.

Формирование финансового результата. Общие положения о составе счетов

Для учета текущей прибыли организации используется счет 99 "Прибыли и убытки". Он предназначен для выявления конечного финансового результата деятельности организации за текущий период (отчетный год). Записи на нем ведутся ежемесячно в течение года. На первое число нового года остатка по этому счету быть не должно.

Для формирования информации о финансовом результате в течение месяца используется система предусмотренных планом счетов синтетических счетов для учета доходов и расходов:

- Счет 90 "Продажи" (доходы и расходы по основному виду деятельности)

- Счет 91 "Прочие доходы и расходы" (прочие операционные и внереализационные доходы и расходы)

- Счет 99 "Прибыли и убытки" (для определения общей прибыли или убытка по организации)

Счет 90 "Продажи" предназначен для формирования информации о доходах и расходах по ведению обычных видов деятельности организации в течение месяца. На счете 90 "Продажи" формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг).

Счет 91 "Прочие доходы и расходы" предназначен для формирования информации о прочих доходах и расходах, не являющихся основным видом деятельности. Например, расходы и доходы от продажи основных средств или материалов, курсовые разницы и т.д. На счете 91 "Прочие доходы и расходы" отражаются все операционные и внереализационные доходы и расходы (кроме чрезвычайных доходов и расходов и расходов по уплате налога на прибыль, которые отражаются на счете 99 "Прибыли и убытки").

По окончании каждого месяца сальдо (разница) доходов и расходов со счетов 90 "Продажи" и 91 "Прочие доходы и расходы" переносится на счет 99 "Прибыли и убытки".

На счете 99 "Прибыли и убытки" отражаются: списанный со счетов 90 и 91 прибыль или убыток, доходы и расходы, связанные с чрезвычайными ситуациями, суммы начисленного налога на прибыль. В результате на счете 99 "Прибыли и убытки" выявляется чистая прибыль организации.

При реформации бухгалтерского баланса 31декабря календарного года сумма чистой прибыли отчетного года, сформировавшаяся по дебету счета 99 "Прибыли и убытки", переносится в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)". Эта запись производится заключительной проводкой декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 "Прибыли и убытки" не имел никакого сальдо. Счет 84 "Нераспределенная прибыль (непокрытый убыток)" включен в раздел "Капитал". Экономическое содержание данного счета заключается в аккумулировании еще невыплаченной в форме дивидендов (доходов) или нераспределенной прибыли, которая остается у организации в качестве внутреннего источника финансирования долговременного характера.

Схематично формирование прибыли или убытка можно представить следующим образом:

Как использовать счет 90 "Продажи", структура счета продаж

Счет 90 "Продажи" используется не только для исчисления результата продажи продукции, товаров, работ, услуг за отчетный месяц, но и для формирования накопительных данных к отчету о прибылях и убытках. Для этого предусмотрена следующая структура счета 90 "Продажи".

На счете 90 "Продажи" открываются субсчета для отражения отдельных составляющих финансового результата от продаж.

Для учета выручки от продаж используется субсчет 90.1 "Выручка от продаж".

Для учета себестоимости проданной продукции (товаров, работ, услуг) - субсчет 90.2 "Себестоимость продаж".

Для учета налога на добавленную стоимость, включенного в цену проданной продукции (товаров, работ, услуг), - субсчет 90.3 "Налог на добавленную стоимость".

Дополнительно могут быть открыты другие субсчета. Например, для учета акциза, предусмотренного в цене на проданную продукцию, может использоваться субсчет 90.4 "Акцизы". Аналогично может предусматриваться субсчет для учета налога с продаж и других расходов.

Для расчета результата от продаж, используется субсчет 90.9 "Прибыль/убыток от продаж".

В течение месяца проводки по счету 90 "Продажи" производятся следующим образом:

Структура счета продаж

По окончании каждого месяца сопоставляются обороты по указанным субсчетам: сумма дебетовых оборотов по субсчетам 90.2, 90.3 и др. сопоставляется с общим кредитовым оборотом по субсчету 90.1. Разница представляет собой прибыль или убыток от продаж за текущий месяц. Эта сумма записывается заключительной датой месяца по дебету счета 90.9 и кредиту счета 99 "Прибыли и убытки" (в случае прибыли) или по дебету счета 99 "Прибыли и убытки" и кредиту счета 90.9 (в случае убытка).

Таким образом, по окончании каждого месяца на синтетическом (общем) счете 90 "Продажи" сальдо (остатка) быть не должно. Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого увеличивается, начиная с января до декабря отчетного года.

В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 "Продажи" производятся заключительные записи по закрытию всех субсчетов. Для этого оборотами со всех субсчетов списываются соответствующие сальдо на субсчет 90.9. Субсчета 90.2, 90.3 закрываются записями по кредиту в дебет субсчета 90.9. Сумма с субсчета 90.1 списывается с дебета в кредит субсчета 90.9. В результате произведенных записей по состоянию на 1 января нового отчетного года ни один из субсчетов счета 90 "Продажи" сальдо не имеет.

Учет реализации продукции

Схематично корреспонденцию счетов по учету реализации продукции можно представить следующим образом.

1. Отражена возникшая задолженность покупателя за отгруженную ему продукцию.

2. Списана фактическая себестоимость реализованной продукции.

3. Начислен НДС по операции реализации продукции.

Бухгалтерские проводки по продаже готовой продукции согласно условиям задачи будут выглядеть следующим образом.

3.1. Отражена возникшая задолженность покупателя за отгруженную ему продукцию, согласно условию задачи, цена реализации продукции 23600 руб.

Дт 60 "Расчеты с покупателями и заказчиками" 23600,00 руб.

Кт 90.1 "Выручка" 23600,00 руб.

3.2. Списана фактическая себестоимость реализованной продукции. Согласно результату расчета в п.2 этой задачи, фактическая себестоимость готовой продукции равна 16100 руб.

Дт 90.2 "Готовая продукция" 16100,00 руб.

Кт 43.1 "Готовая продукция №1" 16100,00 руб.

3.3. Начислен НДС по операции реализации продукции. Согласно условию задачи, цена продукции (23600 руб.) включает в себя НДС 3600 руб.

Дт 90.3 "НДС" 3600,00 руб.

Кт 68.2 "НДС" 3600,00 руб.

3.4. Хотя этого нет в условии задачи, если покупателем произведена оплата за отгруженную ему продукцию, то оплата покупателя будет отражена следующей проводкой.

Дт 51 "Расчетный счет" 23600,00 руб.

Кт 62 "Расчеты с покупателями и заказчиками" 23600,00 руб.

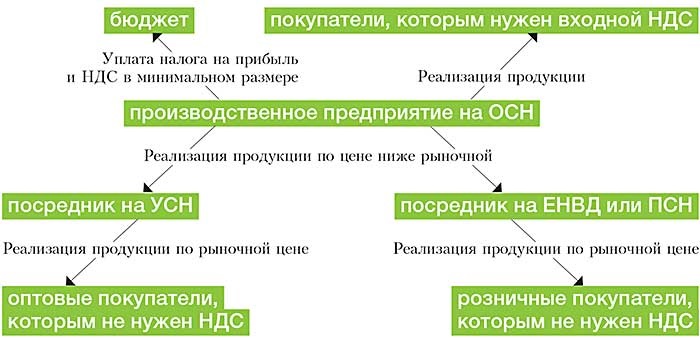

Оптовая торговля схема

В целом способы оптимизации в производстве построены на тех же базовых идеях, что и в других видах деятельности, например в оптовой торговле. Однако их нужно адаптировать для производства.

Готовую продукцию, выпущенную основным производственным предприятием, есть смысл продавать через спецрежимников. Эта схема применяется, если конечные покупатели продукции согласны покупать ее без НДС.

При оптовой торговле используются один или несколько посредников на упрощенке, при розничной – вмененщики или патентщики (см. схему 1). Цена продукции, поставляемой в адрес таких спецрежимников, должна быть ниже, чем для сторонних покупателей.

Продажа готовой продукции через спецрежимников

Разница в ценах объясняется разумными деловыми целями: скидкой за объем закупок, накопительной скидкой за многолетнее сотрудничество, дилерской скидкой, скидкой в связи с предоплатой за долгий срок вперед, обязанностью выкупать определенный объем продукции в течение ряда лет и т. п. Более того, по крупным разовым сделкам производитель может терпеть и убытки. Цена, которая покрывает прямые расходы, может быть выгодной для производителя, несмотря на убыток за счет косвенных затрат. У убытка могут быть и другие разумные причины.

В результате существенная часть прибыли и добавленной стоимости переносится на спецрежимников, которые не платят НДС и налог на прибыль. При необходимости эти посредники совмещают УСН, ЕНВД или ПСН. Законность такой схемы работы производителям неоднократно удавалось отстоять в судах (постановления ФАС Уральского от 30.06.14 № Ф09-3919/14, Поволжского от 18.06.14 № А55-17026/2013, Центрального от 10.03.15 № Ф10-44/2015 округов).

Но, если доказана формальность документооборота и подконтрольность посредников, побеждают налоговики. Конечно, дружественные спецрежимники (посредники) не должны быть однодневками. Иначе доход всех участников будет квалифицирован как доход самого производителя (определение ВС РФ от 02.03.16 № 305-КГ16-622).

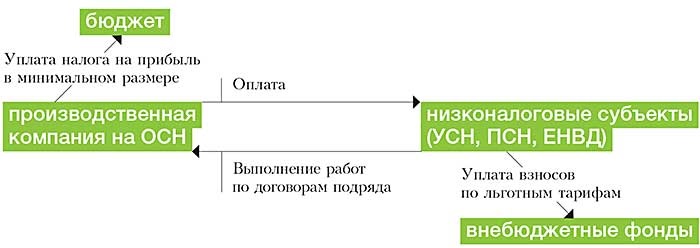

На производстве, как и в оптовой торговле, успешно используются затратные механизмы. Это работы или услуги, которые компания приобретает у низконалоговых субъектов-аутсорсеров (см. схему 2). Но у производства есть специфика.

Использование затратных механизмов для оптимизации налогов в производстве

Удобнее всего привлекать дружественных аутсорсеров на спецрежиме для подрядных работ. На аутсорсинг предприятие может передать часть этапов производства или даже все этапы. Тем самым производственное предприятие снижает налог на прибыль.

Кроме того, субъекты на УСН и ПСН, занятые в производственной сфере, могут сэкономить страховые взносы. Они вправе применять пониженные тарифы взносов (п. 8 и 14 ч. 1, ч. 3.4 ст. 58 Федерального закона от 24.07.09 № 212‑ФЗ). До 2018 года они уплачивают взносы по ставке 20 процентов.

Производственную деятельность можно вести в рамках простого товарищества. Участниками совместной деятельности могут быть в том числе субъекты УСН или компании-нерезиденты.

Этот вариант не экономит НДС — участник, ведущий общий учет, выставляет покупателям счета-фактуры в общем порядке (п. 1, 2 ст. 174.1 НК РФ). Однако есть выгода по налогу на прибыль: вместо него товарищества на упрощенке со своей доли дохода уплачивают единый налог по ставке 15 процентов (п. 3 ст. 346.14 НК РФ). Законами субъектов РФ его ставка может быть снижена до 5 процентов (п. 2 ст. 346.20 НК РФ).

При переводе части прибыли товарищу-нерезиденту (например, кипрской компании) налог также может быть снижен до 5 процентов (налог у источника выплаты дивидендов).

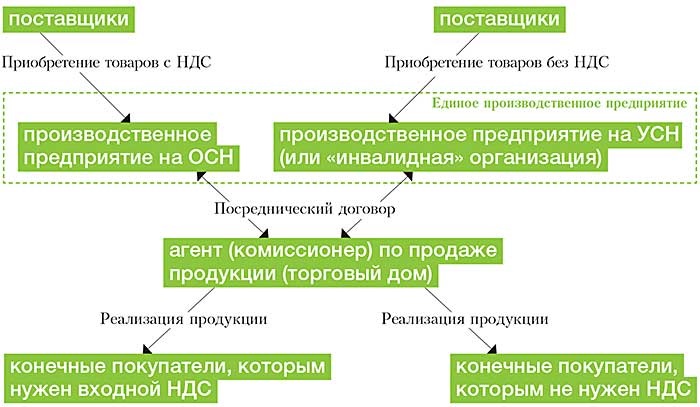

Дробление производства

Дробление бизнеса или третья схема позволяет не уплачивать НДС и налог на прибыль с оборотов по производству и реализации продукции, которая продается покупателям, готовым приобретать ее без НДС. Упрощенцы и патентщики могут уплачивать взносы по пониженным тарифам.

Производство делится на два (а при необходимости — и более) самостоятельных предприятия с разными режимами налогообложения (см. схему 3). Одна компания работает на общей системе, а вторая — применяет упрощенку.

В зависимости от соотношения выручки и затрат, а также от наличия региональных льгот объект обложения при УСН может быть как «доходы», так и «доходы минус расходы». В роли выделившегося предприятия может выступать и дружественный ИП на УСН.

По некоторым видам производственной деятельности предприниматели вправе применять патентную систему (п. 2 ст. 346.43 НК РФ). Но переходить на нее выгодно только в том случае, если стоимость патента будет меньше, чем единый налог при УСН.

Вместо спецрежимников в качестве производителей могут использоваться «инвалидные» организации. В отличие от упрощенцев «инвалидные» организации освобождаются от уплаты НДС (подп. 2 п. 3 ст. 149 НК РФ). И не имеют ограничений по размеру выручки, средней численности сотрудников и остаточной стоимости основных средств (подп. 15, 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК РФ).

Получить освобождение от НДС вправе общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов. Кроме того, освобождение от НДС получают компании, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов, но только если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов.

Однако проверяющие уделяют пристальное внимание схемам, связанным с получением «инвалидной» льготы по НДС (приказ ФНС России от 30.05.07 № ММ-3-06/333@). На уровне ВАС РФ сформирована отрицательная судебная практика по злоупотреблениям данной льготой. Поэтому нельзя допускать формального трудоустройства инвалидов и прочих искусственных манипуляций.

В постановлении от 14.06.11 № 16970/10 Президиум ВАС РФ указал, что от НДС освобождается лишь реализация самостоятельно произведенных организацией инвалидов товаров. Реализация приобретенных товаров не освобождается от обложения НДС. В постановлении от 14.09.10 № 1812/10 Президиум ВАС РФ пришел к выводу, что для получения льготы по НДС организация должна заниматься уставной деятельностью (оказание помощи инвалидам).

Разделение производства может быть обусловлено двумя причинами. Первая — наличие покупателей, которые согласны приобретать продукцию без НДС. Вторая — наличие поставщиков (подрядчиков, исполнителей), работающих без НДС, или в их добросовестности нет полной уверенности. Эти покупатели и поставщики должны работать с производителем, применяющим спецрежим.

Производитель на спецрежиме берет в аренду часть производственных площадей и оборудования, в то время как основное предприятие (плательщик НДС) осуществляет деятельность на другой «половине» имущественного комплекса. Аналогичным образом делятся расходы на оплату труда, сырья и материалов, услуг сторонних организаций. Часть этих затрат приходится на спецрежимника, а часть — на плательщика НДС.

Формальное разделение технологического процесса может стать поводом для претензий. Фискалы могут усомниться в реальности деятельности и самостоятельности двух структур.

В идеале каждое из предприятий должно оплачивать ровно ту часть расходов, которая ему необходима для производства именно его части продукции. Однако если эти пропорции будут в разумных пределах искажены, то можно получить дополнительную экономию по НДС. В этом случае производитель на ОСН будет нести больше различных расходов с НДС (сырье, аренда). А платежи без НДС в большей мере достанутся производителю на спецрежиме.

Компания на ОСН реализует продукцию покупателям, которым НДС объективно нужен (крупным оптовикам, розничным сетям, дилерам). Соответственно, спецрежимник продает продукцию тем, кому НДС объективно не нужен. Это физлица, мелкие оптовые и розничные торговцы, льготники по НДС и т. д.

Для удобства все продажи могут вестись через единый торговый дом, который будет выступать в качестве агента обоих производителей. Это же касается и закупок: их может осуществлять самостоятельно каждый из производителей либо их общий агент по закупкам.

При дроблении бизнеса проверяющие нередко обвиняют компании в получении необоснованной налоговой выгоды (постановление Восемнадцатого ААС от 06.08.15 № 18АП-6267/2015). Поэтому необходимо иметь логичное объяснение, почему производство организовано именно так. Лучший вариант с точки зрения налоговой безопасности — не допускать между участниками схемы аффилированности (ни прямой, ни косвенной).

На практике не всегда удается избежать косвенной аффилированности. В этом случае нужно минимизировать число косвенных признаков зависимости. Оставшиеся признаки должны объясняться разумными деловыми целями, не связанными с налоговой оптимизацией.

«Клерк» Рубрика НДС

Аудитор ООО «Аудит-бюро»

Купчич Мария АлександровнаОрганизация раздельного учета сумм НДС, уплаченных по товарам (работам, услугам), использованным при производстве и реализации продукции, облагаемой и не облагаемой НДС

Порядок исчисления налога на добавленную стоимость (далее, НДС) при осуществлении операций, не подлежащих налогообложению (освобожденных от налогообложения) установлен гл. 21 Налогового Кодекса РФ.

Согласно гл.21 Налогового Кодекса РФ налогоплательщики НДС имеют право уменьшить общую сумму налога, исчисленного в соответствии со статьей 166 Налогового Кодекса РФ, на установленные указанной главой Кодекса налоговые вычеты.

Вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории в отношении:

1) товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового Кодекса РФ, за исключением товаров, предусмотренных пунктом 2 статьи 170 Налогового Кодекса РФ;

2) товаров (работ, услуг), приобретаемых для перепродажи.

Пунктом 2 статьи 170 Налогового Кодекса РФ установлены случаи, в которых суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов.

Одним из таких случаев является приобретение (ввоз) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения).

Перечень операций, необлагаемых (освобожденных от налогообложения) НДС установлен статьей 149 Налогового Кодекса РФ.

Согласно п.4 ст.149 Налогового Кодекса РФ для налогоплательщиков, осуществляющих операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобожденные от налогообложения) в соответствии со ст.149 Налогового Кодекса РФ, установлена обязанность вести раздельный учет таких операций.

Законодательством о налогах и сборах РФ не определен порядок ведения раздельного учета затрат по производству и реализации продукции.

В таких условиях налогоплательщик должен самостоятельно разработать способы ведения такого раздельного учета, которые обеспечивали бы полноту и достоверность данных о затратах, связанных с производством и реализацией продукции (работ, услуг), облагаемой и не подлежащей налогообложению НДС.

Следует отметить, что пунктом 4 статьи 170 Налогового Кодекса РФ указано, что при отсутствии у налогоплательщика раздельного учета сумма НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, не включается.

По нашему мнению, порядок ведения раздельного учета сумм НДС, уплаченных по товарам (работам, услугам), использованным при производстве и реализации продукции, облагаемой и не облагаемой НДС, осуществляемый на основании данных бухгалтерского учета и закрепленный в учетной политике организации, не будет противоречить налоговому законодательству.

Порядок учета НДС в стоимости товаров (работ, услуг) при осуществлении облагаемых и необлагаемых НДС операций

Суммы НДС, предъявленные поставщиками товаров (работ, услуг), а также основных средств и нематериальных активов, направленных на производство продукции, операции по реализации которой не облагаются НДС, должны учитываться в стоимости этих товаров (работ, услуг), а также основных средств и нематериальных активов.

Поскольку наряду с производством и реализацией продукции, не облагаемой НДС (освобожденной от налогообложения) в соответствии с п.16 ст.149 Налогового Кодекса РФ, Ваше предприятие осуществляет операции, подлежащие налогообложению НДС в общеустановленном порядке, то обращаем внимание на особый порядок исчисления НДС в таких случаях, установленный пунктом 4 ст.170 Налогового Кодекса РФ.

Суммы налога, предъявленные продавцами товаров (работ, услуг) налогоплательщикам, осуществляющим как облагаемые НДС, так и освобождаемые от налогообложения операции:

- учитываются в стоимости товаров (работ, услуг) в соответствии с пунктом 2 ст.170 Налогового Кодекса РФ - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, используемым для осуществления операций, не облагаемых НДС;

- принимаются к вычету в соответствии со статьей 172 Налогового Кодекса РФ - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, используемым для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

При расчете пропорции используется стоимость именно отгруженных товаров (работ, услуг), следовательно, в качестве такой стоимости необходимо считать продажные цены товаров (работ, услуг), установленные в соответствующих договорах (контрактах) между сторонами сделок.

Налоговый Кодекс РФ не уточняет, в каком размере следует при расчете пропорции учитывать выручку от облагаемых НДС операций: с учетом НДС или без.

По мнению налоговых органов, при определении пропорции согласно вышеуказанным положениям п.4 ст.170 Кодекса необходимо основываться на сопоставимых показателях. В частности, для достижения сопоставимости показателей стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению, и стоимости отгруженных товаров (работ, услуг), операции по реализации которых освобождены от налогообложения, эти показатели следует применять без учета НДС (см. Письмо МНС России от 19.01.2004 N 03-1-08/111/18).

Поскольку на нормативном уровне точный порядок расчета пропорции не определен, организация может производить расчет любым способом, закрепив выбранный порядок в приказе об учетной политике для целей налогообложения.

Правомерность такого подхода подтверждает арбитражная практика (например, Постановление ФАС Западно-Сибирского округа от 02.08.2004г. №Ф04-5288/2004 (А45-3291-25), в котором подтверждена правомерность определения пропорции путем сопоставления полной стоимости отгруженных товаров (работ, услуг), отраженной по кредиту счета 90 «Продажи» при условии описания этого метода в учетной политике).

По нашему мнению, экономически более обоснованным является расчет исходя из стоимости отгруженных товаров (работ, услуг) без учета НДС, который является косвенным налогом и подлежит уплате в бюджет.

Следует отметить, что при расчете пропорции используется стоимость отгруженных товаров (работ, услуг), а не отгруженных и оплаченных товаров (работ, услуг). Таким образом, метод определения налоговой базы, используемый налогоплательщиком, «по отгрузке» или «по оплате», не влияет на порядок расчета рассматриваемой пропорции.

Принять к вычету «входной» НДС возможно только после фактической уплаты налога поставщику (п.1 ст.172 Налогового Кодекса РФ). Что касается включения сумм «входного» НДС в стоимость приобретенных товаров (работ, услуг), то Налоговый Кодекс РФ не содержит требования об обязательной уплате этих сумм поставщику. В ст.170 Налогового Кодекса РФ речь идет о сумме НДС, предъявленной покупателю при приобретении товаров (работ, услуг).

Поэтому порядок распределения сумм "входного" НДС на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», по нашему мнению, должен быть следующим.

В расчете распределяемого налога в соответствии с п.4 ст.170 Налогового Кодекса РФ принимают участие суммы "входного" НДС, относящиеся к тем товарам (работам, услугам), используемым для осуществления облагаемых и не облагаемых НДС операций, которые были приобретены (приняты к учету) в данном налоговом периоде, независимо от факта оплаты. Суммы такого налога можно учесть отдельно на субсчете к счету 19 «Налог на добавленную стоимость по приобретенным ценностям», например, «Налог на добавленную стоимость, подлежащий распределению».

На основании произведенного расчета определяется часть "входного" НДС, относящаяся к необлагаемым операциям. Эта сумма в полном объеме подлежит включению в стоимость приобретенных товаров (работ, услуг).

Вторая часть "входного" НДС, относящаяся к облагаемым НДС операциям, должна быть принята к вычету, но только по мере уплаты этих сумм НДС поставщикам. До момента оплаты указанные суммы продолжают числиться на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» и к вычету не принимаются. Соответственно и в книгу покупок эти суммы НДС заносятся только по мере их уплаты поставщикам.

Для обособленного учета сумм "входного" НДС, полученных расчетным путем и принимаемых в следующих отчетных (налоговых) периодах в качестве налоговых вычетов по мере осуществления расчетов с поставщиками, рекомендуется выделять их на отдельном субсчете к счету 19 «Налог на добавленную стоимость по приобретенным ценностям».

В аналогичном порядке ведется раздельный учет сумм НДС налогоплательщиками, переведенными на уплату единого налога на вмененный доход для определенных видов деятельности.

Порядок восстановления НДС при осуществлении облагаемых и необлагаемых НДС операций

Пунктом 3 статьи 170 Налогового Кодекса РФ установлено, что в случае принятия налогоплательщиком сумм налога, указанных в пункте 2 статьи 170 Налогового Кодекса РФ, к вычету или возмещению в порядке, предусмотренном 21 главой Налогового Кодекса РФ, соответствующие суммы налога подлежат восстановлению и уплате в бюджет.

На практике при осуществлении облагаемых и необлагаемых НДС операций часто возникает ситуация, когда на этапе осуществления расходов и предъявления поставщиками товаров (работ, услуг), а также основных средств и нематериальных активов, налогоплательщику сумм НДС, не известно, для каких операций будет использовано указанное имущество. Поэтому при возникновении права на налоговый вычет по НДС предприятие принимает к вычету суммы налога в полном объеме, отражая соответствующие суммы в книге покупок и налоговой декларации по НДС. После этого расчетным путем определяется сумма НДС, относящаяся к затратам на изготовление продукции, реализация которой не облагается НДС, подлежащая восстановлению к уплате в бюджет.

Еще одной возможной причиной возникновения обязанности «восстановить» НДС расчетным путем является несвязанный между собой учет затрат на производство продукции и расчетов с бюджетом по НДС. В результате этого, невозможно сопоставить расходы на этапе списания их на себестоимость продукции с конкретным счетом-фактурой поставщика и одновременно списать сумму НДС, приходящуюся на такой расход.

Таким образом, наиболее оптимальным вариантом учета НДС в стоимости товаров (работ, услуг) при осуществлении операций облагаемых и необлагаемых НДС будет являться следующая схема действий:

- принимать НДС к вычету в общеустановленном порядке (за исключением случаев, когда товары (работы, услуги) приобретаются специально для необлагаемых операций, «под заказ»);

- в зависимости от того, принят к вычету НДС или нет, восстанавливать его на расходы, связанные с производством необлагаемой НДС продукции, или включать в расходы в момент списания затрат.

Например, таким моментом может быть включение в план производства и одновременное начало производственных работ по заказу, выполняемому в рамках контракта на изготовление и поставку продукции, реализация которой в последствии будет осуществляться без НДС.

В таком случае обязанность восстановить суммы НДС наступит по мере отпуска в производство и отражения в составе затрат по изготовлению заказа, например, материальных ценностей, или совершения других расходов, НДС по которым ранее был принят к вычету в общеустановленном порядке.

Возможны ситуации, когда в процессе производства не известно, в каком режиме будет в дальнейшем реализована продукция: с НДС или без НДС, а определенность в данном вопросе может наступить только в момент реализации продукции.

При таком варианте, моментом восстановления НДС, ранее принятого к вычету по затратам на производство продукции, следует считать налоговый период, в котором произошла такая реализация.

Предлагаем рассмотреть порядок ведения бухгалтерского учета НДС в соответствии со ст. 170 Налогового Кодекса РФ на условных примерах в соответствии со схемой, приведенной ниже:

Вариант

Момент включения НДС

в стоимость товаров (работ, услуг) или в момент восстановления НДС

Пример

На этапе начала производства известно, что продукция в последствии будет реализована без НДС

По мере отпуска в производство, отражения расходов на счетах учета производственных затрат

Информация о том, что продукция будет реализована без НДС, известна только в момент реализации

Читайте также: