Образец заполнения торг 12 без ндс

Опубликовано: 09.05.2024

Товарная накладная относится к основным первичным сопроводительным документам и оформляется всегда, когда происходит передача товара от продавца к покупателю. Применяться она может как между двумя организациями, так и между юридическим и физически лицом. Использование этого документа имеет широкое распространение, поскольку он в ходу на многих предприятиях, где происходит отпуск товара.

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Инструкция по заполнению товарной накладной

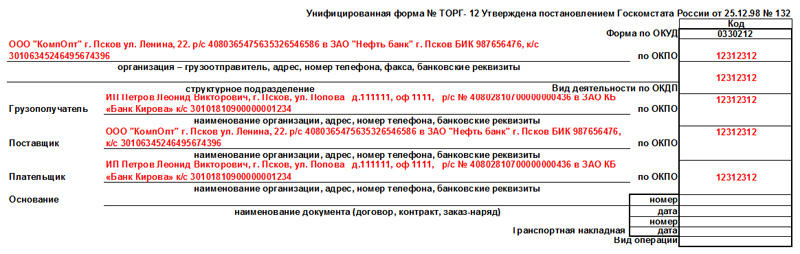

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная. Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

- Заполнение накладной ТОРГ-12 без НДС: есть ли правила

- Товарная накладная ТОРГ-12 без НДС: могут ли быть претензии

- Как заполнить графу 13 (образец товарной накладной без НДС)

- Если вы получили неправильную товарную накладную без НДС

- Итоги

Заполнение накладной ТОРГ-12 без НДС: есть ли правила

«А как же? Конечно, есть», — скажет вы и… ошибетесь. На сегодняшний день нет не только правил заполнения этой накладной при выписке ее без НДС, но и вообще правил по заполнению ТОРГ-12. Унифицированная накладная ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 № 132, в котором приведена форма накладной, в нем же есть ссылка на указания по ее заполнению.

Какие формы унифицированных первичных документов обязательны для применения, узнайте из этой публикации.

Однако эти указания уложились всего лишь в несколько строк и сводятся к тому, что накладную необходимо выписывать в двух экземплярах. Таким образом, пока еще нет ни одного нормативного акта, разъясняющего порядок заполнения реквизитов ТОРГ-12. Кстати, к этому же выводу приходят и арбитры — например, в постановлении Девятого арбитражного апелляционного суда от 20.03.2013 № 09АП-5718/13. А значит, заключают судьи (постановление Президиума ВАС РФ от 18.10.2005 № 4047/05), заполняться такие накладные должны в соответствии с фактическими обстоятельствами.

Что касается накладных на передачу товара в целом, стоит отметить, что с 01.01.2013 организации могут отказаться от применения унифицированных форм и использовать те, что разработали сами (с обязательным утверждением в учетной политике). При этом организация может применять и унифицированную форму накладной ТОРГ-12.

Эксперты КонсультантПлюс разъяснили нюансы заполнения ТОРГ-12:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Товарная накладная ТОРГ-12 без НДС: могут ли быть претензии

Но, несмотря на то, что правил заполнения этой формы как таковых нет, это не означает, что к ее оформлению можно подходить безответственно. Как бы то ни было, ТОРГ-12 — это один из самых важных первичных документов, и потому некорректное заполнение (или незаполнение) обязательных реквизитов, в том числе и касающихся НДС, может стать причиной непризнания расходов при расчете налога на прибыль. Это, в частности, напрямую вытекает из ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Таким образом, ошибки в ТОРГ-12 могут стать причиной обоснованных претензий со стороны налоговиков.

Обширную информацию по возможным ошибкам в учете, а также в налоговых, бухгалтерских отчетах и документах узнайте из материалов:

Как заполнить графу 13 (образец товарной накладной без НДС)

Итак, помня о том, что накладная, как первичный документ, должна оформляться в соответствии с реальными обстоятельствами, мы должны в графе 13 «Ставка» формы ТОРГ-12 отразить ту ставку НДС, которая соответствует нашей отгрузке:

- «Без НДС» — если речь идет о спецрежимах или проведении необлагаемых НДС операций (они указаны в статье 149 НК РФ);

- «0%» — при осуществлении деятельности, облагаемой по льготной ставке (подробный перечень приведен в статье 164 НК РФ).

Никаких пустых мест и прочерков в графе 13 формы ТОРГ-12 быть не должно — как и путаницы в ставках, дабы не дать проверяющим зацепку.

Предлагаем также ознакомиться с образцом ТОРГ-12:

Если вы получили неправильную товарную накладную без НДС

В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные. А что будет, если этого не сделать?

Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от 19.01.2006 № Ф04-10030/2005(18906-А45-23). Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

Свою позицию в отношении исправленных первичных документов для обоснования расходов по налогу на прибыль ФНС выразило в письме от 23.03.2018 № СД-4-3/5412@.

Актуальную информацию о ТОРГ-12 вы найдете в статье «Унифицированная форма ТОРГ-12 - бланк и образец».

Итоги

При заполнении ТОРГ-12 спецрежимником в графе 13 (предназначенной для отражения ставки НДС), указывается словосочетание «Без НДС». Если покупатель обнаружил в полученной от поставщика ТОРГ-12 ошибки (в том числе неверно заполненную строку 13), следует обратиться к поставщику с просьбой переоформить этот первичный документ. Ошибочный первичный документ не позволит обосновать расходы по налогу на прибыль.

Размытость формулировок в нормативных актах РФ о заполнении товарной накладной приводит в замешательство предпринимателей. Им требуются дополнительные разъяснения о том, как правильно заполнить этот документ в разных ситуациях.

Особое затруднение связано с нюансами оформления бланка в том случае, если организация не платит налог на добавленную стоимость. Нужно ли в этом случае указывать какую-либо информацию о налоге и какую форму документа следует использовать?

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Когда в ТН прописывается налог на добавленную стоимость?

Если по закону организация освобождена по тем или иным причинам от уплаты взноса, то в товарной накладной его размер не указывается. Однако и в этом случае нужно придерживаться определенных правил заполнения полей, предназначенных для указания налога.

В каких случаях обязательно?

В ст. 143 НК РФ перечислены плательщики сбора. Ими являются:

- предприятия и ИП (о том, как правильно оформить товарную накладную для ИП и зачем она нужна, можно узнать здесь);

- граждане, перевозящие товар через границу РФ и проходящие таможенный контроль;

- зарубежные компании, продающие свою продукцию на рынке РФ.

Все эти субъекты обязаны уплачивать в бюджет Российской Федерации налог на добавленную стоимость.

В каких случаях не обязательно?

В законах РФ указаны случаи, когда организации освобождаются от обязательного взноса налога. Это может происходить по одной из двух причин:

- предприятие осуществляет особую деятельность или продает товары и услуги, перечисленные в п. 3 ст. 149 НК РФ;

- организация имеет льготу по НДС.

Согласно п. 3 ст. 149 НК не подлежат обложению налогом следующие виды деятельности:

- продажа предметов религиозного культа;

- банковские операции, исключая инкассацию;

- деятельность частных пенсионных фондов и страховщиков;

- оборот драгоценных камней и металлов;

- предоставление ссуд;

- научные изыскания и др.

Пункт 2 той же статьи регламентирует, на какие товары и услуги не начисляется сбор:

- медицинские и ветеринарные;

- продукция пунктов питания организаций медицинского или образовательного профиля;

- присмотр за инвалидами, престарелыми и больными людьми;

- услуги общественного транспорта;

- детские развлекательные, спортивные и образовательные кружки и секции;

- продажа почтовых товаров;

- сделки на рынке ценных бумаг и др.

Льготу по уплате сбора имеют организации, применяющие упрощенную систему уплаты налогов или особый режим налогообложения ЕНВД (единый налог на вмененный доход). Они также освобождаются от взноса.

Какую форму можно применять?

Бланк накладной, который могут применять все организации, разработан Госкомстатом РФ. Образец с разъяснениями по заполнению формы ТОРГ-12 можно найти в постановлении ведомства № 132 от 25.12.1998. Из нормативного документа следует, что накладную можно заполнять в свободной форме, руководствуясь текущими обстоятельствами. Закон требует лишь обязательного наличия второго экземпляра.

Зачем нужна товарная накладная, может ли она заменить собой товарный чек, можно узнать здесь.

Отличия

В унифицированном бланке ТОРГ-12 графы 13–15 предназначены для указания налога на добавленную стоимость. Если компания платит взнос, то в эти разделы заносится соответствующая информация. А если деятельность фирмы не подлежит обложению данным видом сбора, то графы заполняются иначе. В этом и состоит отличие в способах заполнения накладной с НДС и без него.

Об отличиях между счетом-фактурой и товарной накладной, а также нюансах использования того и другого документа, читайте в нашей статье.

Заполнение формы ТОРГ-12 без НДС

В этом случае нужно в соответствии с правилами по заполнению первичных документов в графе 13 отразить реальное положение вещей:

Ставить в этом разделе бланка прочерк или оставлять его пустым нельзя. Также необходимо помнить о том, что внесение недостоверной информации при заполнении товарной накладной может привести к проблемам с налоговыми органами.

Итак, если предприятие не платит сбор, оно заполняет стандартную форму товарной накладной. Отличаются лишь способы оформления этого документа с налогом и без него. В любом случае графа 13, в которую вносятся сведения о взносе, не должна оставаться пустой. Также в нее нельзя ставить прочерки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Существует государственный, единый для всех образец формы ТОРГ-12, который может незначительно варьироваться по желанию каждой компании в зависимости от её особенностей. Закон не обязывает Вас пользоваться исключительно этой унифицированной формой в своей коммерческой деятельности и позволяет разработать и утвердить свой собственный вариант товарной накладной подобного типа. Однако чтобы утвержденная Вами форма была признана действительной, она обязательно должна иметь в своем составе ряд конкретных пунктов, как то:

- номер и дата составления, наименование поставщика и покупателя (грузоотправителя/грузополучателя), их реквизиты;

- основание для отпуска товара (договор или счет);

- перечень отпускаемых товаров с указанием их количества и единиц измерения;

- ФИО, должности и подписи уполномоченных лиц;

- печати и подписи сторон.

Правила заполнения ТОРГ-12 – простой алгоритм

- Налоговый орган в обязательном порядке предписывает учитывать то обстоятельство, чтобы дата реализации товара строго соответствовала реальным срокам, указанным в товарной накладной. Поэтому лучше всего её оформлять в момент отгрузки товара.

- В строках: «Отправитель»/»Поставщик», «Получатель»/«Покупатель»/«Плательщик» указываются точные банковские реквизиты, название, контактные телефоны компаний поставщика и покупателя. Краткое название тоже допустимо в данном случае.

- В поле «структурное подразделение» указываются данные «Организации-грузоотправителя» с перечислением ТМЦ.

- Строчка «Основание» должна содержать сведения о документе, на основании которого осуществляется реализация/отгрузка товара. Как правило, это либо договор, либо счет.

- Табличная часть формы ТОРГ-12 предполагает подробный перечень товаров, отгружаемых организации покупателя, в соответствии с ОКЕИ (общероссийский классификатор единиц измерения), кодом по ОКЕИ (если имеется), где подробно указаны все сведения о товаре и его цена с/без НДС. Внизу таблицы в нужной ячейке производится подсчет итогов и общая сумма. Номенклатурный перечень отпущенных товаров может занимать дополнительные страницы.

- Форма ТОРГ-12 может содержать также паспорта на товар или сертификаты на груз, если таковые есть, информация об упомянутом количестве листов этих приложений будет указана в соответствующей строке.

- С учетом того работает ли предприятие с НДС или не работает, заполняются графы «с/без НДС».

- Форма ТОРГ-12 должна быть заверена печатями и подписями руководителя организации, главного бухгалтера или иного уполномоченного лица, имеющего право подписи на основании доверенности. ФИО и должность лица, разрешившего отгрузку товара, также должна быть указана в установленной форме.

- Товар чаще всего доставляет и забирает курьер или экспедитор, действующий в этом случае на основании доверенности от лица покупателя. Тогда в поле «груз принял» нужно указать данные экспедитора или курьера, а выше — номер и дату его доверенности.

- Закон не запрещает расширение или добавление строк в установленный формат товарной накладной, если существует объективная необходимость. Опция заполнения формы торг-12 в режиме он-лайн позволяет внести необходимые коррективы быстро и легко в любое время.

- В самой нижней строчке справа в месте «груз получил» сотрудник склада или иное уполномоченное лицо покупателя ставит свою подпись, подтверждая получение груза.

- Важно! Чтобы при заполнении товарной накладной ТОРГ-12 данные её таблицы полностью соответствовали информации, читаемой в счет-фактуре!

ТОРГ-12 пример заполнения с НДС

Итак, ИП Тютькин, находящийся по адресу: 350000, г. Краснодар, ул. Парковая, дом 5 должен поставить по договору №456-З от 8/06/2017 г. своему покупателю ООО «Млечный путь» находящегося по адресу: 45622, деревня Гадюкино, Саратовская область, ул. Молочная, дом 3) следующую продукцию:

- емкость насосную П8-ЕН-150.00.000 (объём бункера 150 литров), (номенклатурный номер 1234), вес 180 кг, 1 шт., цена б/НДС 85 000 руб.;

- заквасочник тип ОЗУ-40, (номенклатурный номер 4567), вес 64 кг, 3 шт., цена б/НДС 25 000 руб.;

- запасные части для гомогенизаторов, (номенклатурный номер 8910), вес 50 кг/упаковка, 7 шт., цена б/НДС 9000 руб.

Как в этом случае будет заполняться ТОРГ-12:

- В графе «Организация-грузоотправитель» пишем «ИП Тютькин» и его реквизиты, адрес и т.д. В строке «Структурное подразделение» указываем «склад ИП Тютькин» и тот же адрес.

- В строке «Поставщик» также указывается вся информация по ИП Тютькин.

- В строке «Грузополучатель» и «Плательщик» указываются адрес и реквизиты ООО «Млечный путь».

- В поле «Основание» записывается номер и дата договора поставки, заключенного сторонами.

- В правой части бланка указываются необходимые коды, номер и дата транспортной накладной.

- Затем проставляется номер транспортной накладной, указывается ее дата, например, «№ 10 от 12/06/2017г.»

Далее переходим к заполнению табличной части формы ТОРГ-12:

- указываем номер товара, п/п;

- указываем наименование товаров, их код (если принято номенклатурного кодирования);

- в каждой ячейке по каждому наименованию товара указывается единица измерения, количество, цена без НДС за единицу товара;

- высчитывается общий итог суммы товаров.

ТОРГ-12 пример заполнения без НДС

- ореховое печенье «Щелкунчик» (номенклатурный номер 1234), отгрузка предусмотрена в картонных коробках по 10 кг каждая, всего к отправке 8 коробок, цена 240 руб./кг;

- миндальные кексы «Лунный свет» (номенклатурный номер 4567), отгрузка предусмотрена в упаковке по 1 кг каждая, всего к отправке 20 упаковок, цена 300 руб./кг.

Заполняя табличную часть формы, мы руководствуемся тем же принципом, что и в предыдущем примере, — подробно описываем товар, его характеристики, цену, порядковый /номенклатурный номер и другие показатели. Главной отличительной особенностью заполнения формы при этих исходных данных будет следующее:

- вам нужно будет обязательно указать в пункте «вид упаковки», что это коробка, полиэтиленовая упаковка, её вес, количество наименований товара в одной коробке/упаковке груза, то есть в его одном месте соответственно (10 кг в одной коробке и 20 упаковок по 1 кг). Нужно указать общее количество мест, массу нетто/брутто (общий вес груза с упаковкой и без);

- важная деталь в данном случае при проставлении цены каждого наименования товара вписать сумму без НДС. В колонке «НДС, ставка, %» пишем «без НДС», а в соседней колонке, где сумма указываем нули. Когда табличная часть будет полностью заполнена, прописываем итоговую сумму, уже без НДС соответственно.

Вот таким способом оформляется унифицированная форма товарной накладной ТОРГ-12, единый бланк которой всегда можно найти на любом электронном специализированном ресурсе.

Деятельность любых организаций, как и индивидуальных предпринимателей, неизменно связана с передачей различных групп товаров от одного владельца к другому. Осуществляется такой процесс при помощи соответствующей документации. Если провести аналогию грузоперевозок с пассажирскими, то ТН — это билет продукции на доставку от поставщика к получателю. Как пассажиру необходимо приобрести, например, авиабилет, чтобы совершить перелет, так и продукту нужно оформить специальный документ, для переправки его покупателю. Всем, кто занимается торговлей или оказанием торгово-посреднических услуг будет интересно узнать, каковы правила и порядок заполнения товарной накладной ТОРГ-12.

Что собой представляет

Любой компании для осуществления деятельности, основанной на товарно-материальном обороте, необходимы соответствующие бумаги первичного учета. Утверждение такой документации, как правило, производится представителями руководящего состава.

Еще в далеких 90-х Росстатом было принято постановление под номером 132, в котором содержался полный перечень учетных документов, включая двенадцатую форму (другое ее название ОКУД 0330212). Использую такие ТН с целью контроля передачи ТМЦ между продающей и покупающей сторонами. Формируют, как и хранят, не только в напечатанном виде, но и более привычном современному миру — электронном.

Несмотря на то что способ оформления данной бумаги был определен законодательством (на государственном уровне решено ее унифицировать), обязательным к исполнению она не является. С начала 2013 года компании и предприниматели вправе составлять собственные версии. При их формировании, соответственно, необходимо придерживаться определенных требований. Однако организации нечасто прибегают к самостоятельной разработке, так как имеющаяся форма очень удобна в работе и включает в себя все необходимые сведения.

Для чего предназначена

Рассматривая на примерах заполненные накладные ТОРГ-12 с обязательными полями для заполнения, следует помнить, что этот документ активно используют две стороны: продающая и покупающая. Продавец с ее помощью контролирует отгрузку товара со склада, а покупатель оформляет приемку. По ТН данного типа поставщик осуществляет списание позиций товара. Документ обычно составляется бухгалтером, кладовщиком или другим лицом, уполномоченным на проведение подобных операций. Грузополучатель, в свою очередь, согласно этой форме фиксирует поступление груза.

Представителей контролирующих органов нередко интересует не только сама бумага, но и прилагающиеся к ней дополнения: сертификаты на изделия, паспорта, различные справки.

Нюансы бумажной версии

Собирая находящуюся в доступе информацию, как заполнить (составить) товарную накладную на товар для ИП, не стоит упускать то, что формировать ее можно как на бумаге, так и в электронном виде. Когда компания занимается оформлением документации в привычном формате (на листах А4), следовать правилам формирования ТОРГ-12 необязательно. В работе можно использовать собственноручно разработанный вариант.

Самостоятельно составленный бланк может содержать любое количество пунктов. Столько, сколько требуется для осуществления деятельности конкретно взятой организации в соответствии со спецификой. То, в какой именно форме будет составляться документ, зависит от решения, принятого руководством. После утверждения альтернативного бланка его нужно зафиксировать в учетной системе предприятия.

В собственную версию предстоит включить ряд необходимых сведений:

- присвоенный номерной знак и дату оформления;

- наименование компании получателя груза;

- бумагу, подтверждающую отгрузку товара (счет-фактура и т. п);

- табличные данные с перечнем доставленных позиций;

- личные подписи ответственных участников операции;

- печать, если организация использует их при составлении документации.

Как правильно заполнять товарную накладную: пример заполнения ТОРГ-12

Несмотря на то что двенадцатая форма была утверждена еще в конце 90-х, строгих требований к ее формирования до сих пор не существует. Однако следует придерживаться определенных (обязательных) норм:

- Оформлять документ нужно в 2-х экземплярах. Один из них предназначен для продающей стороны, второй для покупающей.

- При составлении нельзя допускать помарок, ошибок и исправлений.

- Как и транспортная, ТН составляется разборчивым почерком (печатными буквами). Обычно листы предварительно распечатывают с помощью компьютера, а потом заполняют.

- Оставлять некоторые пункты свободными не разрешается.

- Помимо бумажного вида применяется альтернативная электронная версия.

Обязательного заполнения не требует только одна графа — приложения. Если таковых нет (перечня прикладываемых дополнительно бумаг), эту позицию можно оставить незаполненной.

Читайте также: