Обеспечение заявки на участие в запросе котировок ндс

Опубликовано: 24.07.2024

Включать НДС в цену контракта? Изменять цену контракта, если исполнитель на УСН? Узнаем позицию экспертов и судов

В Школе электронных торгов прошел вебинар «НДС в контракте и договоре в закупках по 44-ФЗ и 223-ФЗ». Эксперт по торгам Станислав Грузин рассказал особенности учета налога на добавленную стоимость (НДС) на этапах:

- формирования начальной (максимальной) цены контракта (НМЦК);

- оценки и сопоставления заявок, выбора победителя;

- заключения контракта с победителем;

- оплаты контракта.

В этих ситуациях у заказчиков и поставщиков возникают сложности с учетом НДС. Разберем их в статье на основе рекомендаций вебинара.

НДС в закупках по 44-ФЗ

Формирование начальной (максимальной) цены контракта, предложений участников о цене

Начальная (максимальная) цена контракта определяется по правилам статьи 22 Федерального закона от 05.04.2013 № 44-ФЗ (Закон № 44-ФЗ). В Законе 44-ФЗ не указано, что заказчик должен включить или не включить НДС в стоимость контракта. Но такая обязанность следует из разъяснений Минфина и сложившейся закупочной практики.

Минфин России в письме от 29.08.2014 № 02-02-09/43300 отмечает: «При обосновании НМЦК заказчик может установить условия формирования цены контракта с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей». Цена контракта должна содержать все потенциальные расходы поставщика, в том числе налоги.

Рекомендация заказчикам: включайте НДС в стоимость и выделяйте в цене контракта.

Заказчик тоже устанавливает требования к формированию цены предложения, которая должна содержать обязательные платежи, в том числе налоги.

Совет поставщикам: учитывайте НДС в цене предложения.

Исключения, предусмотренные Налоговым кодексом

Если продукция не облагается НДС, заказчик не включает налог в НМЦК и не выделяет в стоимости, а поставщик предлагает цену без НДС. Например, при закупке программного обеспечения.

Оценка и сопоставление заявок, выбор победителя

В Законе 44-ФЗ нет норм, которые регулируют порядок и процедуру рассмотрения и оценки заявок, определения победителя среди участников, применяющих различные системы налогообложения.

Закон 44-ФЗ предусматривает равные условия участия в закупках вне зависимости от организационно-правовой формы и системы налогообложения участников закупки. Любой участник закупки, в том числе тот, кто освобожден от уплаты НДС и применяет УСН, вправе участвовать в закупках.

Ценовые предложения участников, которые не являются плательщиками НДС, будут отличаться от остальных. Например, НДС не платят компании на упрощенной системе налогообложения. Поэтому их итоговая цена предложения будет ниже. Но это не значит, что заказчик должен прибавить к цене предложения такого участника сумму НДС.

Вне зависимости от системы налогообложения заказчик использует в расчетах при оценке и сопоставлении заявок или выборе победителя ту цену, которая подана.

Заключение контракта с победителем

« Если в заявке победителя указано 100 рублей, то и в итоговый контракт попадет 100 рублей. Даже если победитель применяет упрощенную систему налогообложения и не является плательщиком НДС. Никаких 20 рублей НДС дополнительно! Цена контракта является твердой и определяется на весь срок его исполнения.

Случаи, когда цену можно пересмотреть, установлены ст. 95 Закона № 44-ФЗ — там нет ситуации, когда победил неплательщик НДС ».

Оплата цены контракта

Рекомендация заказчикам: контракт оплачивается по цене, предусмотренной в контракте. Режим налогообложения участника не может оказывать влияние как на формирование цены контракта, так и на сумму оплаты по нему.

Совет поставщикам: внимательно анализируйте содержание контракта. Условиями контракта предусмотрено выставление счета-фактуры? Обратите внимание, если «упрощенец» выставит счет-фактуру заказчику с выделенной суммой НДС, то всю сумму налога придется заплатить в бюджет (см. п. 5 ст. 173 НК РФ, письмо Минфина России от 08.12.2016 № 03-11-06/2/73239). Также на указанную сумму представляется декларация по НДС (п. 5 ст. 174 НК РФ).

Важно: по контрактам, которые заключены до 1 января 2019 года и исполняются в текущем году, допускается изменить цену в пределах увеличения ставки НДС. Такое соглашение стороны могут заключить до 1 октября 2019 года.

НДС в закупках по 223-ФЗ

Разберем этап оценки и сопоставления заявок, где возникает больше всего вопросов участников.

Закон № 223-ФЗ не регламентирует, должен заказчик включать НДС в цену контракта или нет. Заказчик может самостоятельно определить в Положении о закупках, на каком этапе он будет начислять НДС:

- включать в начальную (максимальную) цену договора (Н(М)ЦД) и оценивать заявки только по цене предложения участника;

- включать в Н(М)ЦД, но при оценке сравнивать УПЗ на УСН или нет;

- учитывать НДС только при оплате за поставленный ТРУ.

Подходы в порядке оценки заявок участников с различной системой налогообложения и практика их применения

Позиция судов 1: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, даже если участники закупки применяют различные системы налогообложения:

- «…Применение при оценке заявок вычета НДС из ценовых предложений участников закупки, являющихся плательщиками указанного налога, может привести к созданию данным участникам преимущественных условий по сравнению с участниками, применяющими упрощенную систему налогообложения и, соответственно, ограничению конкуренции.

- Установленный порядок закупки допускает уменьшение ценового предложения участника, являющегося плательщиком НДС, на сумму учтенного НДС, а ценовые предложения участников, применяющих иной налоговый режим, остаются неизменными». •

- Постановление Арбитражного суда Дальневосточного округа от 29.07.2015 № Ф03-3011/2015 по делу № А73-14973/2014.

Позиция ФАС:

- «В соответствии с документацией, в случае если претендент не является плательщиком НДС, то цена не должна превышать установленную начальную (максимальную) цену без НДС. На стадии оценки и сопоставления заявок для целей сравнения ценовые предложения других участников также учитываются без НДС».

- Решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15.

Вывод: проводить оценку по ценовым предложениям, указанным в заявках.

Позиция 2: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, если это не предусмотрено документацией о закупке:

- «Комиссией. УФАС России установлено, что Закупочной документацией не предусмотрен порядок сравнения цен участников без НДС;

- . Ввиду того что. по итогам Закупки договор заключается по цене, включающей все налоги. наиболее предпочтительным. предложением от участников. будет являться предложение с наиболее низкой окончательной ценой вне зависимости от применяемой участником Закупки системой налогообложения как не оказывающей никакого влияния на качество и полноту оказания услуг по договору;

- Комиссия УФАС России усматривает в действиях закупочной комиссии Организатора закупки по неправомерному сравнению заявок участников Закупки по ценам без НДС. нарушения пп. 2, 3 ч. 1, ч. 6 ст. 3 Закона № 223-ФЗ».

- Решение Санкт-Петербургского УФАС России от 15.04.2016 по жалобе № Т02-226/16.

Позиция 3

Письмо Минэкономразвития России от 17.02.2016 № ОГ-Д28-2554:

- «При проведении оценки по критерию «цена договора, цена единицы продукции» заказчик в положении о закупке вправе предусмотреть порядок сравнения ценовых предложений участников закупки с учетом системы налогообложения, применяемой к таким участникам.

- . Заказчик вправе определить в положении и установить в документации правила применения налогового вычета НДС в отношении приобретаемой продукции. В качестве единого базиса сравнения ценовых предложений могут использоваться цены предложений участников без учета НДС.

- В случаях когда результаты анализа не позволяют однозначно заключить о наличии права заказчика применить налоговый вычет НДС либо если налоговый вычет НДС применяется в отношении части приобретаемой продукции, в качестве единого базиса сравнения ценовых предложений возможно использование цены предложений участников с учетом всех налогов, сборов и прочих расходов. ».

-

On 12.02.2019 0 Комментарии 223-ФЗ, 44-ФЗ, НДС

Эксперт по торгам Станислав Грузин на вебинаре Контур.Школы поведал об особенностях учета НДС в закупках государственных и корпоративных заказчиков. На основе его рекомендаций подготовлен материал о сложных моментах, связанных с НДС, и их типовых решениях.

НДС в закупках по закону 44-ФЗ

Правила закона о госзакупках весьма строги, но об НДС прямо они ничего не говорят. Поэтому то и дело возникают вопросы: нужно ли включать налог в НМЦК, учитывать при оценке заявок и стоимости контракта, если поставщик не платит НДС?

НМЦК: с НДС или без

Правила формирования начальной (максимальной) цены контракта установлены в статье 22 закона. При этом прямо не сказано о том, входит ли в нее НДС. Минфин в письме от 29.08.2014 № 02-02-09/43300 говорит о том, что заказчик может формировать цену с учетом всех расходов, включая обязательные платежи.

Сложилась практика, в соответствии с которой цена контракта указывается с учетом всех расходов. То есть, формируя цену, заказчику следует включать в нее НДС. Ценовые предложения участников также должны содержать полную сумму затрат на приобретение предмета закупки, в том числе НДС.

Но есть ряд товаров и услуг, которые не облагаются НДС. Примером может служить программное обеспечение. Запрашивая его закупку, заказчики не включают налог в цену. Поставщики также предлагают цену без учета налога.

Как учитывать НДС при оценке заявок

Часто участники, в особенности малый бизнес, применяют налоговые спецрежимы и не являются плательщиками НДС. Они могут позволить себе более низкие цены, ведь им не нужно уплачивать 20% в бюджет в виде налога. Должно ли это обстоятельство как-то учитываться при оценке заявок?

Закон о госзакупках не устанавливает таких особенностей. Более того, он требует, чтобы все поставщики имели равные права, и указывает на недопустимость дискриминации. В том числе и по применяемой системе налогообложения.

Цена, указанная в заявке поставщика, является окончательной. Недопустимо при оценке заявок увеличивать ее на размер НДС.

Учет НДС при заключении контракта

Закупку выиграл субъект на упрощенной системе. В его заявке указана цена 100 000 рублей. На какую сумму будет заключен контракт? Ведь исполнитель не платит НДС. Значит ли это, что стоимость контракта нужно уменьшить на 20%?

Конечно же, нет. Контракт в любом случае должен заключаться строго по цене, указанной в заявке победителя. То есть контракт будет на 100 000 рублей. Если исполнитель не платит НДС, тем лучше для него — доход будет на 20% больше.

В статье 34 закона 44-ФЗ сказано, что цена является твердой и устанавливается на весь срок исполнения. Есть случаи, когда ее можно изменить — они прописаны в статье 95. Однако тот факт, что контракт заключается с неплательщиком НДС, среди таких оснований не значится.

Оплата контракта и НДС

Сумма, которая фигурирует в контракте, должна быть уплачена поставщику полностью. Не имеет значения, какой налоговый режим он применяет. Заказчик не может удержать 20% от стоимости контракта на том основании, что поставщик не платит НДС.

Поставщикам же нужно внимательно изучить положения контракта об оплате. В частности, обратить внимание на то, требует ли заказчик выставлять счет-фактуру. Ведь если неплательщик НДС выставит этот документ и выделит в нем сумму НДС, налог придется уплатить в бюджет, а также подать декларацию (статьи 173, 174 НК РФ).

НДС в закупках по закону 223-ФЗ

Закон 223-ФЗ не устанавливает жестких рамок и дает заказчикам право решать многие вопросы самостоятельно. Они сами определяют в своих Положениях о закупке, когда будут начислять налог. Встречаются разные варианты:

- налог включается в цену договора, предложения сравниваются по полной стоимости;

- НДС входит в цену, но при оценке сравнивается цена без НДС.

Практика показывает, что у контролеров нет единого мнения о том, какой подход верный. Можно выделить несколько позиций.

Оценку нужно проводить по ценам в заявках

Постановление Арбитражного суда Дальневосточного округа от 29.07.2015 № Ф03-3011/2015 по делу № А73-14973/2014

Судьи пришли к выводу, что увеличение или уменьшение стоимости договора в зависимости от налогового режима недопустимо. Это приводит к созданию преимущественных условий для участников, которые платят НДС. Ведь их цены в таком случае становятся на 20% ниже, тогда как цены участников на УСН и других спецрежимах не меняются. А это является ограничением конкуренции.

Решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15

В Управлении ФАС считают, что оценивать заявки неплательщиков НДС нужно исходя из цен, которые они указали. Увеличивать их на размер НДС недопустимо.

Оценку нельзя проводить по ценам без НДС, если это не прописано в документации

Решение Санкт-Петербургского УФАС России от 15.04.2016 по жалобе № Т02-226/16

Комиссия УФАС постановила, что заказчик неправомерно сравнивал предложения, откинув НДС, поскольку такой порядок не был прописан в документации к закупке. Договор должен заключать по цене, включающей все затраты, в том числе налоги. И предпочтительным будет предложение с наименьшей ценой вне зависимости от того, какую налоговую систему применяет участник.

В Положение о закупке можно предусмотреть оценку по ценам без НДС

Письмо Минэкономразвития России от 17.02.2016 № ОГ-Д28-2554

В Минэкономразвития придерживались мнения, что в Положении о закупке заказчик может предусмотреть порядок сравнения цен с учетом системы налогообложения. В том числе допустимо сравнивать цены без учета НДС. Если же выделить налог из стоимости договора сложно (например, часть продукции не облагается НДС), тогда можно сравнивать цены с учетом налогов.

Учитывая практику и разъяснения, закачку по 223-ФЗ следует:

- Принять решение, какие цены он будет сравнивать при оценке предложений. Будут ли это цены, указанные в заявках с учетом НДС, либо налог будет отброшен.

- Закрепить свое решение в Положении о закупке.

- Формируя документацию каждой процедуры, включать в нее это правило.

Участнику закупок

Обеспечение заявки – это способ подтверждения претендентом в торгах серьезности своих намерений принять участие в тендере и один из инструментов показывающих его благонадежность.

Размер обеспечения устанавливается Заказчиком или организатором торгов, в пределах установленных законодательством. В государственных закупках такой предел составляет от половины процента до пяти процентов начальной стоимости контракта. Суть обеспечения заявки сводится к тому, что если участник торгов предпримет действия, которые содержат в себе признаки его недобросовестности и (или) нарушения положений документации закупки или законодательства, то Заказчик удержит сумму обеспечения заявки для восстановления своих нарушенных прав, а участник лишится собственных средств. Но это только общее описание принципа действия рассматриваемого механизма, который содержит в себе множество условий, нюансов и условностей, которые мы подробно рассмотрим в настоящей статье.

- Обеспечение заявки по 44-ФЗ

- Виды обеспечения заявки

- Размеры обеспечения заявки

- Сроки возврата обеспечения заявки

- В каких случаях обеспечение заявки не возвращается участнику?

- Обеспечение заявки по 223-ФЗ

Обеспечение заявки по 44-ФЗ

Основа нормативно-правового регулирования обеспечения заявки по 44-ФЗ установлена статьей 44 Закона о контрактной системе. Данная статья устанавливает, что обеспечение (подтверждение) заявки является обязательным условием, которое Заказчики должны включить в документацию торгов.

При этом участнику закупки предлагаются две формы оформления обеспечения заявки при осуществлении конкурса или аукциона закрытого типа. Это либо внесение денег на счет Заказчика, либо банковская гарантия на участие в торгах. Из указанных вариантов участник самостоятельно выбирает наиболее для него предпочтительный способ и предоставляет его Заказчику.

С аукционами в электронной форме ситуация несколько иная, поскольку форма обеспечения в аукционе может быть только в виде внесения денег на счет, но не на счет Заказчика, как в конкурсе и закрытом аукционе, а на счет оператора торговой площадки. Эти деньги и позволяют оператору торговой площадки осуществлять свои функции без взимания платы с Заказчиков или участников, поскольку, по сути, участники предоставляют оператору беспроцентное кредитование. При аккредитации участника оператор площадки открывает ему индивидуальный лицевой счет, на котором участник должен обеспечивать нахождение достаточного количества средств на момент подачи заявки на участие в аукционе.

Таким образом, рекомендуется в случае участия в большом количестве аукционов заранее перевести на данный счет достаточное количество средств, поскольку зачисление на лицевой счет лица осуществляется не одномоментно, потому что платежи обрабатываются оператором вручную по наименованию платежа.

Очень важно помнить, что при участии в аукционе подтверждение заявки не предоставляется Заказчику! Только оператору, Заказчик никоим образом не участвует в данном процессе. При всех остальных способах закупок это правило не действует.

Отдельно стоит отметить ситуацию с подтверждением документа на участие в торгах при проведении запроса предложений. Дело в том, что по общему правилу подтверждение заявки при проведении закупки в такой форме не требуется, за исключением такой ситуации, когда запрос предложений проводится в случае признания повторного конкурса, аукциона в электронной форме несостоявшимся. Тогда документ, подтверждающий предоставленное обеспечение на участие в торгах оформляется по правилам открытого конкурса.

Отдельного упоминания требует довольно распространенная ситуация среди участников закупок, когда участник предоставляет в составе заявки документ, подтверждающий перечисление денежных средств, но сами денежные средства на момент рассмотрения документа на участие в торгах по каким-либо причинам не поступили на счет Заказчика. Несмотря на то, что в такой ситуации абсолютно нет вины участника, при условии, что документы подлинные, Заказчиками такая ситуация вполне обоснованно трактуется как не предоставление обеспечения с последующим отклонением заявки участника.

Виды обеспечения заявки

От способа осуществления закупки зависит вид обеспечения документа на участие в торгах. Для запроса котировок подтверждение заявки не требуется никогда. Для запроса предложений также, но с единственным исключением из этого правила, которое указано выше. Основной интерес в этом вопросе представляют все разновидности конкурсов, а также электронный и закрытый аукцион.

В случае с конкурсами и электронными аукционами существует два основных вида обеспечения заявок – денежные средства , внесенные на счет, или банковская гарантия . Денежные средства могут быть собственными или заемными. В свою очередь заемные средства можно получить в виде тендерного займа на подтверждение документа на участие в торгах или в виде кредита на подтверждение тендерной заявки. Между этими вариантами существует несколько различий.

Основное отличие заключается в том, что тендерный займ может быть выдан любой микрофинансовой организацией, которая обладает необходимой лицензией, а кредит можно получить только в кредитной организации, то есть в банке.

Микрофинансовая организация предоставляет займ на условиях договора займа, без учета кредитной истории заемщика, в то время как банк полностью изучает заемщика, и при наличии вывода о неблагонадежности заемщика банк может отказать в заключении договора на получение кредита. Естественно, что действия предпринимаемые банком занимают некоторое время, которого в условиях сжатых сроков подготовки документов может не хватить для подачи заявки в срок. Таким образом, возможность получения быстрого и самое главное гарантированного займа выгодно отличают его от кредита. Так же, при получении кредита может потребоваться внесение залога, в то время как займ не требует таких действий заемщика.

В свою очередь тендерный кредит бывает двух видов: разовый или с возобновляемой кредитной линией . Разовый тендерный кредит позволяет предоставить подтверждение документа на участие в торгах только на одну конкретную закупку, условия которой сообщены банку. При получении кредита в форме возобновляемой кредитной линии у участника закупки появляется возможность подавать заявки на участие в нескольких закупках в течение определённого периода времени. После закрытия обязательств по выданным кредитам в рамках кредитной линии, участник может претендовать на новое кредитование.

Как правило, банк принимает решение в течение 3 дней, но здесь все индивидуально, решение может быть принято и в течение суток, и в течение 15 минут. Ставки также во многом индивидуальны, искать на рынке лучшее предложение стоит из своих собственных предпочтений и условий. Для получения кредита, как правило, требуется подготовить финансовую отчётность, справку об отсутствии задолженностей и анкету (заявление).

Таким образом, если участник закупки участвует в тендерах и закупках на постоянной основе или торги идут со значительной начальной ценой, более удобным будет использовать механизмы привлечения заемных средств для внесения денежных средств в качестве обеспечения документа на участие в торгах. В случае если у участника закупки имеется возможность использовать собственные средства, то такой вариант конечно для него будет более предпочтительным.

Не стоит также забывать и про возможность предоставления банковской гарантии, которая позволяет участнику заплатить гораздо меньшую сумму, чем требуется для обеспечения заявки. Но в таком случае, он эту сумму перечислит безвозвратно, тогда как сумма денежных средств, перечисленная на счет, подлежит возврату в сроки установленные законодательством.

Контрактным законом установлены особые требования к сроку действия именно банковской гарантии предоставляемой для обеспечения заявок, что отличает ее от обеспечения исполнения контракта. Такой срок должен составлять минимум 2 месяца с даты окончания подачи заявок.

Конкретные требования к содержанию банковской гарантии установлены частью 2 статьи 45 Закона о контрактной системе. Основным новшеством, привнесенным контрактным законом в систему обеспечения в отношении банковских гарантий, является внедрение механизма реестра банковских гарантий, который был призван обеспечить прозрачность и достоверность этого рынка.

Ни для кого не секрет, что в период действия 94-ФЗ было большой проблемой наличие на рынке огромного количества так называемых «серых» гарантий. Поэтому была установлена обязанность Заказчика сверяться с данным реестром при принятии банковской гарантии, а банки стали обязаны размещать соответствующие сведения в реестре в течение одного рабочего дня со дня выдачи такой банковской гарантии.

Получение банковской гарантии связано с наличием некоторых особенностей и нюансов. В первую очередь это связано с тем, что не все банки имеют право выдавать такие банковские гарантии, а только включенные в так называемый «налоговый» перечень, установленный частью 1 статьи 45 НК РФ. Поэтому прежде, чем обратиться в банк его стоит проверить по этому перечню. Существенно сэкономить время и силы могут банки, которые предлагают сервисы для оформления банковской гарантии в электронном виде, что является вполне логичным шагом в системе государственных закупок, где полностью электронные аукционы давно уже заняли лидирующие позиции среди остальных способов закупок.

Размеры обеспечения заявки

Размер обеспечения заявки является величиной не постоянной, устанавливается по желанию и на усмотрение Заказчика, но с учетом условий и пределов законодательства. К таким условиям относится способ определения поставщика, величина начальной цены контракта, а также преференции и ограничения, установленные Заказчиком.

По общему правилу размер обеспечения документа на участие в торгах должен быть установлен в пределах от половины процента до пяти процентов от НМЦК .

Но для аукционов это правило действует только при условии, если начальная стоимость контракта составляет больше трех миллионов. Если же начальная стоимость контракта меньше или равна трем миллионам, то в таком случае размер обеспечения фиксирован Законом о контрактной системе в размере одного процента от НМЦК .

В случае установления преференций для организаций инвалидов или учреждениям или предприятиям уголовно-исполнительной системы, а также ограничений для малого бизнеса и некоммерческих организаций, меняется только верхний предел из общего правила, вместо пяти процентов, размер обеспечения документа на участие в торгах не может быть более двух процентов .

Если тщательно проанализировать вышеуказанные условия, можно проследить одну закономерность, которая заключается в том, что наиболее оптимальным размером обеспечения заявки, отвечающим одновременно всем условиям, является один процент от начальной цены контракта. И, как показывает практика, Заказчики пользуются этой возможностью, поскольку это позволяет для них избежать лишних ошибок, при проведении большего количества закупок, условия которых отличаются. Поэтому если Заказчик установил иной размер, хотя до этого использовал один процент, это может свидетельствовать о желании Заказчика законными способами ограничить количество участников и отсеять недобросовестных контрагентов.

Сроки возврата обеспечения заявки

Возврат обеспечения документа на участие в торгах по 44-ФЗ является необходимым условием данного механизма, поскольку при исчезновении условий, способствующих предоставлению обеспечения, Заказчик теряет основания для удержания денег перечисленных ему участником. Но при определенных условиях Заказчик имеет право удержать их и не возвращать участнику. В свою очередь участник торгов во избежание подобной ситуации стремится не допускать наступления таких условий.

Опять же в зависимости от формы торгов, зависит порядок и сроки возврата обеспечения. Причем стоит отметить, что возврату подлежат только деньги, внесенные на счет. По гарантии никаких действий после наступления окончания срока действия контракта не предпринимается.

Для конкурсов и аукционов закрытого типа установлен срок по 44-ФЗ в пять рабочих дней с даты наступления определенного случая. Всего таких случаев несколько, в частности:

— для участников, кроме победителя, это подписание итогового протокола;

— для победителя это подписание государственного или муниципального контракта;

— отмена торгов;

— отстранение участника от торгов;

— отзыв документа на участие в торгах участником;

— направление заявки после окончания срока подачи заявок;

— отказ от подписания контракта;

— не согласование контракта с единственным поставщиком (если в соответствии с законом требуется согласие контрольного органа).

Стоит отметить, что возврат обеспечения при проведении торгов в форме конкурса и закрытого аукциона производится организатором торгов, поскольку именно на его счет участник перечисляет обеспечение.

В случае проведения электронного аукциона обязанность по возврату обеспечения заявки возложена на оператора торговой площадки. За неисполнение данной обязанности он несет административную ответственность, так же как и организатор торгов при проведении конкурса и закрытого аукциона.

Срок возврата обеспечения заявки по 44-ФЗ по электронным аукционам установлен в пределах 1 рабочего дня со дня возникновения определенного случая. Эти случаи следующие:

— опубликование итогового протокола;

— отмена торгов;

— подача одним участником двух и более заявок на один аукцион, если они отозваны до этого не были;

— получение заявки после истечения срока для подачи;

— истечение срока аккредитации;

— отзыв документа на участие в торгах участником;

— отзыв документа на участие в торгах участником закупки после подведения итогов аукциона;

— отстранение участника от торгов;

— участник не явился на процедуру торгов по аукциону;

— заявка не соответствует требования документации и Закона;

— отказ от подписания контракта;

— не согласование контракта с единственным поставщиком (если в соответствии с законом требуется согласие контрольного органа).

В каких случаях обеспечение заявки не возвращается участнику?

Выше мы рассмотрели случаи, при наступлении которых обеспечение заявки, предоставленное участником в виде перечисления денежных средств на счет Заказчика или оператора, возвращается участнику. Но также существуют случаи, которые позволяют Заказчику или оператору не возвращать данные денежные средства. Тем самым компенсируются возможные потери Заказчика от недобросовестных действий участника. К таким условиям относятся:

— уклонение участника от заключения государственного или муниципального контракта;

— отказ участника от заключения государственного или муниципального контракта;

— непредоставления обеспечения исполнения контракта;

— подтверждение контракта не соответствует требованиям законодательства и документации.

Стоит отметить, что некоторые эти случаи порой не зависят от воли участника. Поэтому участнику закупки стоит обратить пристальное внимание на соблюдение всех требований законодательства, особенно в части требований к форме и порядку предоставления обеспечения исполнения контракта.

Обеспечение заявки по 223-ФЗ

В отличие от единых требований для государственных и муниципальных Заказчиков установленных Законом о контрактной системе, подтверждение заявки по 223-ФЗ носит строго индивидуальный характер для каждого Заказчика, поскольку сам закон не устанавливает никаких положений относительно обеспечения заявки. Соответственно каждый Заказчик в своем положении самостоятельно устанавливает размер обеспечения документа на участие в торгах, условия и порядок его предоставления, его виды, а также определяет возврат обеспечения заявки по 223-ФЗ.

Поэтому если в государственных закупках участники привыкают к одним и тем же «правилам игры», то в случае корпоративных закупок следует проявить особенную внимательность и осторожность. Прежде чем принять решение об участии в закупке стоит досконально ознакомиться с Положением о закупке конкретного Заказчика, изучить все условия и тщательно их придерживаться, чтобы избежать наступления неблагоприятных последствий.

На практике некоторые Заказчики не изобретают велосипед, и используют положения Закона о контрактной системе по аналогии, иногда изменяя только незначительные детали. Но так же встречаются и такие Заказчики, которые внедряют абсолютно неизвестные контрактному закону механизмы и институты. Наиболее распространённым видом обеспечения документа на участие в торгах по 223-ФЗ является денежный залог, который подлежит перечислению на банковский счет Заказчика, осуществляющего закупку. Возврат этих средств также осуществляется по правилам, установленным положением конкретного Заказчика.

Продолжаем разбираться в теме начальной цены контракта (далее — НМЦ). В этот раз расскажем, всегда ли цена закупки включает НДС, можно ли вычесть налог из цены закупки и кто платит НДФЛ, если победитель — физическое лицо.

![]()

Правила для заказчика по 44-ФЗ

В законе и рекомендациях из приказа Минэкономразвития России от 02.10.2013г. № 567 нет прямого указания на то, должен ли заказчик включать НДС в цену контракта. Заказчики руководствуются общими принципами 44-ФЗ и Налоговым Кодексом (НК), из которых можно сделать следующие три вывода.

НДС нужно включать всегда

Если объект закупки — объект налогообложения по НДС, заказчик всегда НМЦ с учетом налога на добавленную стоимость. Из правила есть исключение — товары, работы и услуги, которые не облагаются НДС. Перечень объектов указан в ч. 2 ст. 146 и ст. 149 НК. Среди них есть:

- Земельные участки.

- Медицинское оборудование.

- Работы и услуги для улучшения ситуации на рынке труда.

- Выполнение работ бюджетными и автономными учреждениями, а также учреждениями за счет субсидий и др.

Если вы видите, что в проекте контракта не сказано, цена с НДС или без, пишите запрос на разъяснения с просьбой уточнить, на каких условиях будут проходить расчеты с победителем на УСН.

Не включая НДС в НМЦ, заказчик ограничивает конкуренцию

Не включая НДС в стоимость товара, заказчик ставит в невыгодное положение поставщиков-плательщиков НДС. Например, если заказчик не укажет НДС в НМЦ закупки, а победит плательщик НДС, то заключить контракт можно только вычтя 20% из цены победителя:

- Если увеличить итоговую цену на сумму НДС, это будет противоречить п. 2 ст. 34 44-ФЗ.

- А если оплачивать товар без НДС — Налоговому кодексу.

Эту позицию выражает Минэкономразвития в письме от 11.04.2016 № Д28и-900. Удерживать НДС при оплате контракта неправомерно независимо от того, платит победитель закупки НДС или нет.

Нельзя добавить налог к цене контракта после подведения итогов

Цена контракта не может быть выше предложенной победителем закупки (п. 2 ст. 34 44-ФЗ). 44-ФЗ разрешает по согласованию сторон увеличить или уменьшить количество товара, но не больше чем на 10%. При этом допускается пропорционально увеличить или уменьшить сумму контракта (пп. б п. 1 ч. 1 ст. 95 44-ФЗ).

НДС в коммерческих торгах и в закупках по 223-ФЗ

Заказчики не ограничены законом:

- Могут устанавливать цены с учетом НДС или без.

- Сами устанавливают правила, по которым оценивают заявки. Например, если заявки подадут участники, которые платят НДС и которые не платят, то их цены могут сравнивать без учета НДС.

Правила для поставщиков

В электронных аукционах и запросах котировок побеждает участник с минимальным ценовым предложением. Менять цену контракта нельзя, поэтому все налоги, которые победитель должен оплачивать, должны быть включены в предлагаемую цену. Рассмотрим три ситуации.

Поставщик — плательщик НДС

В этом случае участник закупки делает ценовое предложение, которая включает НДС. Заказчик полностью выплачивает стоимость контракта победителю после выполнения работ. Победитель перечисляет НДС с этой суммы в бюджет, как с любой другой сделки, и затем учитывает в декларации по НДС.

Поставщик на упрощенной системе налогообложения

Поставщик, применяющий «упрощенку», не платит НДС и находится в более выгодном положении, чем участник на ОСН. Например, поданы две котировочные заявки. В одной участник предложил цену «350 000 руб. (НДС не облагается на основании применения «упрощенки»)», а в другой — «389 400 руб., включая НДС».

Побеждает участник, предложивший более низкую цену контракта, то есть участник на спецрежиме. Вместе с тем цена товаров, которую предлагает второй участник, на самом деле ниже, чем цена первого участника (без учета НДС 20 % она составит 324 500 руб.)

Разберем три ситуации, когда в закупке с ценой с НДС побеждает «упрощенщик».

Ситуация 1. Заказчик заранее учитывает возможность, что в закупке победит «упрощенщик».

Например, пишет в проекте контракта: «Если подрядчик имеет право на освобождение от уплаты НДС в соответствии с налоговым законодательством, то слова «в том числе НДС» заменяются словами «НДС не облагается».

Если победит поставщик, который не обязан платить НДС, он указывает цену без налога и предоставляет документы на освобождение от уплаты. Заполнение графы «НДС не предусмотрен» не меняет существенных условий контракта.

2. Заказчик указал в контракте цену с формулировкой «в том числе НДС» и просит победителя выделить НДС в составе цены. Можно ли это сделать?

Это можно сделать, но для поставщика будет невыгодно, так как выделенный НДС придется перечислить в бюджет (п. 5 ст. 173 НК). То есть оплата за поставленные товары или оказанные услуги уменьшится на 20 % (например, будет составлять 83 333 руб. вместо 100 000 руб.).

Как сказано выше, добавить НДС к цене тоже нельзя — сумма в контракте не может быть выше предложенной победителем. Советуем предложить заказчику подписать контракт на ту же цену, но без выделения НДС. Заказчик не может в одностороннем порядке уменьшить цену контракта на сумму НДС.

3. Заказчик установил цену закупки с НДС, выделил налог из предложенной цены и планирует перевести победителю сумму за вычетом НДС.

Позиция верховного суда

Если заказчик указал цену с НДС, контракт нужно заключить на этом условии. При этом победитель сохраняет право получить полную сумму и не обязан платить НДС. Главное в такой ситуации — не выставлять заказчику счет-фактуру с НДС. Заказчик не может отказаться оплачивать контракт, если не получит такой документ. Минфин отмечал, что платить налог не нужно, даже если заказчик выделит НДС в платежном поручении. Документ: Определение ВС РФ от 23.09.2019 N 306-ЭС19-15999.

Физические лица и НДС

Физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, не платят НДС (ст. 143 НК РФ). То есть участник-физическое лицо не должен включать НДС в свое ценовое предложение, а заказчик не может требовать включить НДС в контракт или счет-фактуру. С физического лица заказчик должен удержать только НДФЛ, который он переводит в бюджет, как налоговый агент. Физические лица должны учесть это, предлагая свою цену в заявке.

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике .

В аукционной документации заказчик отразил особенности включения НДС в цену контракта в соответствии с законодательством. Так как вы не являетесь плательщиком НДС, заказчик перечисляет вам оплату по контракту за вычетом НДС.

Карэн, напишите, пожалуйста, примеры закупок работ или услуг, при оплате которых можно снизить базу НДФЛ.

Марина, это положение относится не только к госзакупкам, в этом все дело, а регулируется Налоговым Кодексом!Можно взять ЛЮБУЮ закупку по производству, например, видеоролика, в которой может принимать участие в том число любое физлицо (любой запрос котировок и не среди СМП). Например, №0168200002417007409 . Если услугу производит физ. лицо (не ИП!), то плательщик при оплате услуги обязан как налоговый агент удержать из суммы оплаты НДФЛ - этот пункт присутствует во всех без исключения гос. контрактах.

Сергей, Николаевич, добрый день! К сожалению, ситуация неоднозначная. ЧЕТКОГО, ОДНОЗНАЧНОГО решения закон не дает. Поставщиков учат не соглашаться вычитать НДС. Заказчиков учат не слушать поставщиков. ФАС встает то на сторону одних, то на сторону других. В общем, кто кого переубедит. Попробуйте, убедить заказчика не вычитать НДС, опираясь на такую формулировку:

"Согласно п.4 ст.3 44-ФЗ участником закупки может быть любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя.

Из выше приведенных норм следует, что организации и ИП, применяющие специальные режимы налогообложения (ЕСХН, ЕНВД, УСН, ПСН), вправе участвовать в госзакупках наравне с участниками, применяющими основную систему налогообложения (ОСНО). Т.е. 44-ФЗ не установлено никаких ограничений для участников закупок в зависимости от применяемого ими налогового режима. Соответственно и требовать пересчета предложенной участником цены Заказчик не вправе. Согласно положений содержащихся в ч.1 ст.95 44-ФЗ цена не может быть уменьшена Заказчиком без согласия исполнителя.

Таким образом, запреты или ограничения, установленные со стороны Заказчика, являются основанием для привлечения его к административной ответственности на основании ч. 4 ст. 7.30 КоАП РФ.

Только в случае согласия участника закупок Заказчик может подготовить допсоглашение об уменьшении цены контракта на размер НДС, тем самым сохранив данную экономию в своем бюджете"

Светлана, добрый день.

Контур.Закупки – это сервис для поставщиков. Мы помогаем участникам закупок.

Ваш вопрос касается действий заказчика, поэтому рекомендую обратиться к нашему партнеру:

ГОСTrader – Тендерное сопровождение

Сервисный Центр СКБ Контур в г. Екатеринбург

+7 (343) 345-57-05

zakaz@gostrader.ru

Эта компания консультируют заказчиков-организаторов закупок из любых регионов РФ.

Здравствуйте!

у меня вопрос следующего характера. (поправьте, пожалуйста, если я что-то не учитываю в расчетах).

Я сейчас пытаюсь понять, какая система НО все-таки предпочтительнее при посреднических поставках ТМЦ.

ИТАК,

1. считается, что если предложенные цены будут рассматриваться Заказчиком без НДС, то это уравняет упрощенца и ОСН-щика.

Как реальные примеры, которые мне встречались:

1.1. "в случае если участник закупки применяет систему упрощённого налогообложения или иным способом освобождён от уплаты НДС, то цена договора будет сокращена пропорционально сумме налога".

1.2. "В связи с тем, что в соответствии со статьей 171 Налогового кодекса Российской Федерации заказчик имеет право применить налоговый вычет НДС в отношении всех поставок, работ, услуг единый базис сравнения ценовых предложений: без учета НДС."

Пойдем, для наглядности, по варианту 1.2. и рассчитаем сделку для обоих участников.

2. Предположим, НЦК = 200 руб, в т.ч. НДС18% = 30,51 руб. Цена без НДС, таким образом, = 169,49 руб.

3. Предположим, что оба участника купили товар в одном меcте за 118 руб, в т.ч. НДС 18 руб.

4.

УСН заявляется с 169,49 (без НДС). Рассматривается цена 169,49 руб.

ОСН заявляется с 200 руб. (в т.ч. НДС 30,51 руб.). Рассматривается цена 169,49 руб.

Оба участника сделали, согласно условиям закупки, одинаковые предложения.

Идем дальше:

5.

Доход УСН составит 169,49 руб.

Себестоимость покупки товара (для обоих): 118 руб.

Налог "доходы минус расходы": (169,49-118)*0,15=7,72 руб.

Чистая прибыль=169,49-118-7,72=43,77 руб.

6.

Доход ОСН составит 200 руб.

Себестоимость покупки товара (для обоих): 118 руб.

НДС к перечислению: 30,51-18= 12,51 руб.

Налог на прибыль, 20%: ((200-30,51)-118)*0,2= 10,30 руб.

Чистая прибыль = (200-118)-12,51-10,30=59,19 руб.

ВОПРОС:

Получается, что Заказчик, "как бы" уравнивая всех по цене предложения "без НДС", ПО ФАКТУ создает неравные условия участия для различных систем налогообложения? Чтобы получить ТУ ЖЕ "доходность на вложенный рубль" (вложено 118 рублей в закупе для обоих участников), ОСН может предложить цену контракта 177,3 руб (включая НДС 27,5 руб.) и победить с большим отрывом в сравнении предложений: 150,25 против 169,49. То есть упрощенец оказывается в заведомо невыгодном положении (и может быть тупо выдавлен конкурентом на осн). Так?

Как проводятся закупки методом запроса котировок, и как принимать в них участие поставщику: пошаговая инструкция для начинающих

Запрос котировок – конкурентный способ выбора поставщика для госзакупок, предусмотренный федеральным законом 44-ФЗ. Простой, и потому популярный. В этой статье рассмотрим особенности его процедуры, разберем пошагово, как участвовать поставщику, и как сделать так, чтобы заявку не отклонили. Материал будет полезен тем, кто ни разу не участвовал в данном способе закупки.

Запрос котировок – самый подходящий вариант для начала тендерной деятельности. Он применяется для некрупных закупок, до 500 тысяч рублей, процедура его проста, понятна и четко регламентирована: поставщик находит интересную ему закупку на сайте ЕИС, рассматривает извещение с условиями контракта и присылает заказчику письмо со своим ценовым предложением. Данный вид тендеров относится к "бумажным" – проходит не в электронной форме на ЭТП, а путем заполнения бумажной заявки и физической передачи ее заказчику. Все полученные конверты вскрываются в один день, и победителем выбирается тот, кто предложил самую низкую цену, без дальнейших торгов.

Почему запрос котировок удобнее других методов выбора поставщика

Участвовать в запросе котировок проще, чем в более крупных торгах, по ряду причин:

- Не нужна цифровая подпись.

- Нет платы за участие – обеспечения заявки.

- Заявки можно подавать, пока комиссия не начала вскрывать конверты.

- Нужно готовить меньше документов.

- Нет наказания за демпинг даже при снижении цены больше чем на 25%.

Единственный минус запроса котировок для поставщика – нельзя узнать, что было в других заявках, даже когда они уже вскрыты. Это оставляет заказчику возможность выбрать победителем “своего”. Чтобы такого не случилось, лучше лично присутствовать при вскрытии конвертов.

Заказчики предпочитают запрос котировок, потому что это быстро: всю процедуру от публикации извещения до подписания контракта можно провести примерно за 3 рабочих недели. Однако на объем закупок, проводимых таким способом, накладываются ограничения: за год они должны составлять не более 10% всех закупок заказчика, на сумму не выше 100 миллионов рублей.

Шаг 1. Ищем подходящие тендеры

Самостоятельный поиск любых государственных закупок осуществляется через единую информационную систему. Заказчики обязаны публиковать в ней все тендеры: и “электронные”, и “бумажные”.

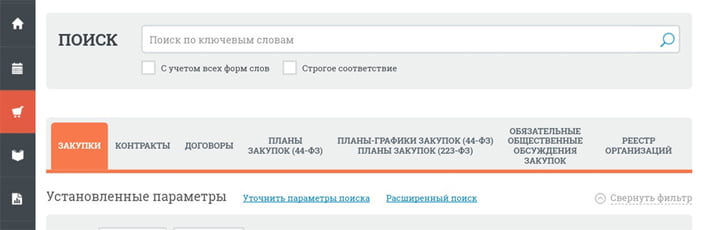

Чтобы отфильтровать интересные закупки, на главной странице сайта нажимаем на лупу в конце строки поиска, затем выбираем “расширенный поиск”.

рис.1 Поисковая строка ЕИС в сфере закупок

рис.2 Выбор расширенного поиска

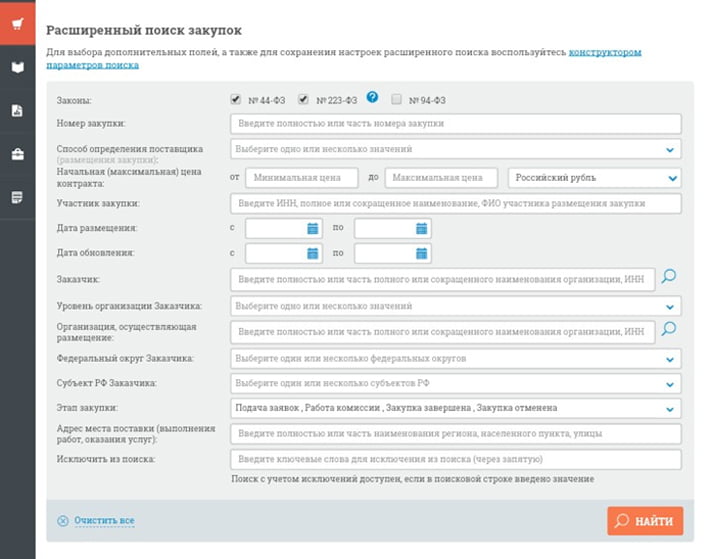

Вбиваем нужные параметры. Например, 44-ФЗ, способ закупки, указываем регион, свою сферу деятельности и выбираем этап “Подача заявок”.

рис.3 Выбор параметров

Как поставщику оценить эффективность участия в запросе котировок?

Очевидно, что в закупке целесообразно участвовать тогда, когда возможная прибыль превышает предполагаемые расходы. Как это спрогнозировать и просчитать?

- Само участие в любой закупке, проводимой запросом котировок, бесплатное. Однако заказчик может потребовать предоставить обеспечение исполнения контракта. Наличие какого условия нужно искать в извещении. К этой сумме добавляем затраты на подготовку заявки и консультационные услуги, если необходимы.

- Противовесом этих расходов будет оплата по контракту – сумма, которую вы сами укажете в заявке. Стоит учитывать, что в запросе котировок побеждает тот, кто предложил наименьшую цену. Поэтому сумма контракта состоит из себестоимости товаров (работ/услуг) и размера минимальной чистой прибыли, при которой вы готовы взяться за заказ.

Шаг 2. Изучаем котировочную документацию

В нее должно входить:

- Извещение о проведении закупочной процедуры. В нем есть идентификационный код закупки, информация о заказчике, указано, требуется ли обеспечение контракта, где и когда пройдет подведение итогов, требования к поставщику и список документов, которые ему нужно предоставить.

- Описание объекта закупки.

- Обоснование начальной максимальной цены (нельзя предлагать цену выше этой).

- Форма для заполнения заявки.

- Проект контракта.

Шаг 3. Заполняем и подаем заявку

В запросе котировок, как и в других тендерах, любая неточность в заявке грозит ее отклонением. Поэтому следует внимательно изучить извещение о закупке, проект контракта и требования из части 3 статьи 73 44-ФЗ.

Что интересно, закон разрешает подавать заявку на запрос котировок в электронной форме. Но предусмотрено это только через систему ЕИС, в которой такой функционал пока отсутствует. Хотя некоторые заказчики допускают подачу через электронную почту, но только если заявка подписана усиленной неквалифицированной электронной подписью.

Форма заявки содержится в извещении о закупке. Ее нужно скачать, заполнить, распечатать и упаковать в конверт. Пройдемся по пунктам, которые могут вызвать вопросы:

- Наименование и характеристики товара. Должны быть сформулированы максимально конкретно, без перечислений и диапазонов значений: никаких “стол из пластика или дерева, или ПВХ шириной 70-80 см”. Исключением является случай, когда диапазон и является конкретным значением. Например, указать “гравий фракцией 20 см” – ошибка. Элементы гравия не могут все быть одинакового размера, поэтому указывается характеристика из ГОСТа – “фракцией 20-30 см”. При этом параметры товаров в заявке должны оставаться в рамках диапазонов, указанных заказчиком.

- Документы, подтверждающие право на получение преимуществ. Для этого необходимо приложить требование о предоставлении преимуществ и копию устава.

- Реквизиты с ИНН учредителей и директоров. Прикладывать свидетельства не нужно – можно просто написать номера.

Заявку распечатывают на фирменном бланке, подписывают у руководителя, ставят печать. Остальные документы, предусмотренные извещением, оформляются приложениями.

рис.4 Образец заполнения котировочной заявки

Листы заявки упаковывают в конверт, на нем указывают номер извещения, наименование и адрес заказчика. Указывать отправителя не нужно, это информация должна оставаться конфиденциальной до момента определения победителя. Также желательно прямо на конверте написать дату процедуры вскрытия, чтобы секретарь заказчика, занимающийся корреспонденцией, случайно не вскрыл его раньше.

Шаг 3. Отправляем заявку заказчику

Учитывая, что заявки на запрос котировок принимаются пока комиссия не приступила к вскрытию конвертов, а непосредственно перед этим предоставляется дополнительная возможность, есть смысл приезжать к заказчику незадолго до подведения итогов и заодно оставаться на процедуру.

Как изменить или отозвать заявку на запрос котировок?

По закону изменить или отозвать котировочную заявку можно только если заказчик решил поменять условия закупки. Если же ничего не менялось, а у вас такая необходимость все-таки возникла, подайте еще одну заявку на тот же запрос. Заказчик обязан вернуть без рассмотрения все поданные участником заявки, если их поступило больше одной.

Шаг 4. Определение победителя

Вскрытие конвертов с заявками от всех участников и выбор победителя закупки проводятся в один день. Заказчик обязан вести аудиозапись процедуры, а комиссия громко и четко озвучивать:

- где, когда и во сколько проходит вскрытие;

- наименование и адрес участника;

- предложенную им цену.

Побеждает участник, который предложил самую низкую цену, если его заявка соответствует всем требованиям. Если таких участников несколько, победителем признается тот из них, кто подал заявку раньше.

По итогам процедуры заказчик составляет протокол рассмотрения и оценки заявок и выкладывает его в ЕИС. Соответственно, если вы не присутствовали на вскрытии конвертов, то сможете узнать, кто выиграл тендер, после публикации. Если итоги закупки вызывают вопросы, можно обратиться к заказчику за разъяснением результатов – письменно или по электронной почте.

Шаг 5. Заключаем договор

Если вы победили в запросе котировок, заказчик направляет вам проект контракта, заполненный условиями из извещения и предложенной вами ценой, в течение 2 рабочих дней. Подписать его можно не раньше, чем через 7 дней. Однако если прошло 20 дней с даты подписания протокола, а контракт еще не подписан, участник считается уклонившимся. В этом случае тендер отдается поставщику, занявшему второе место. Если уклонился и этот, заказчик проводит запрос котировок повторно.

Что значит «несостоявшийся запрос котировок»?

Если в ЕИС у тендера выставлен статус «несостоявшийся запрос котировок», это вовсе не значит, что закупка не осуществлена. Несостоявшимся он признается в двух случаях:

- всего одна заявка соответствует требованиям;

- все заявки отклонены.

В первом случае заказчик заключает контракт с единственным поставщиком. В последнем срок подачи заявок продлевается еще на 4 дня, а заказчик приглашает к участию не менее 3 потенциальных поставщиков.

Читайте также: