Нужно ли в кудир выделять ндс отдельной строкой

Опубликовано: 25.04.2024

Что такое входной НДС при УСН

Можно ли принять НДС от поставщика к вычету

Организации и предприниматели на УСН не имеют права заявить этот налог к вычету. У них не выполнено ни одно из условий: они не являются плательщиками НДС и не используют приобретенные товары в облагаемой НДС деятельности.

Все, кто работает на УСН «доходы», не могут учесть уплаченный НДС совсем. А вот при УСН «доходы минус расходы» сумма налога относится на стоимость товаров и учитывается в расходах.

Как учесть входной НДС в расходах

Уплаченный поставщикам НДС входит в закрытый перечень расходов, которые можно учитывать при УСН (п. 1 ст. 346.16 НК РФ). Поэтому плательщики УСН «доходы минус расходы» могут уменьшить на НДС налоговую базу.

Учесть НДС в расходах можно одним из двух способов:

- включить сумму налога в стоимость приобретенных основных средств или нематериальных активов;

- выделить сумму налога в отдельную статью затрат.

Если расход нельзя учесть при УСН «доходы минус расходы», то НДС по ним также нельзя списать в затраты.

Порядок списания НДС в расходы зависит от приобретенного товара.

| Вид товара | Момент признания расходов | Учет входного НДС |

|---|---|---|

| Сырье и материалы | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС включается в расходы на дату оприходования ценностей и оплаты поставщику |

| Основные средства и нематериальные активы | Стоимость списывается в расходы равными долями в течение года покупки | НДС включается в первоначальную стоимость, а затем переносится на расходы в течение года |

| Товары для перепродажи | Товары оплачены, приняты к учету и проданы покупателю | НДС включается в расходы по мере реализации товаров покупателю, при условии что они уже оплачены поставщику |

| Работы и услуги | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС учтите в составе расходов после выполнения работ (оказания услуг) и оплаты их исполнителю |

Пример. ООО «Аварийная посадка» работает на УСН «доходы минус расходы» и платит налог по ставке 15 процентов. В октябре организация приобрела 100 спасательных жилетов на сумму 240 000 рублей, в том числе НДС — 40 000 рублей.

В ноябре «Аварийная посадка» продала 84 жилета. При отпуске товаров их оценивали по стоимости единицы товара.

При расчете налога бухгалтер учтет в расходах:

- покупную стоимость товаров — 168 000 рублей (200 000 рублей / 100 жилетов × 84 жилета);

- входной НДС, уплаченный поставщику, — 33 600 рублей (40 000 рублей / 100 жилетов × 84 жилета).

Какими документами подтвердить НДС

Контрагенты-плательщики НДС передают упрощенцу первичные документы, в которых отдельной строкой указан НДС — его ставка и общая сумма. Это обязанность поставщиков на ОСНО. Именно эти документы подтверждают сумму налога для учета в расходах. Это могут быть:

- счета-фактуры;

- накладные;

- акты;

- платежные документы, чеки, БСО и пр.

Главное, чтобы в документе была выделена сумма налога.

Подтвердить уплату налога можно платежным поручением, расходным кассовым ордером и другими документами с выделенной суммой НДС.

Как отразить входной НДС в КУДиР

Правила отражения НДС в книге учета доходов и расходов зависят от объекта налогообложения и приобретенного товара.

При УСН «доходы» расходы в КУДиР указывать не нужно. Но если хочется, можно отразить их в графе 5 раздела 1.

При УСН «доходы минус расходы» особенности отражения НДС в книге зависят от того, что купил упрощенец. Рассмотрим три варианта:

- Приобретены материалы. В момент списания стоимости материалов в расходы в графе 5 КУДиР сделайте две записи — на сумму НДС и на стоимость материалов за вычетом налога. Если материалы оплачены частично, то и налог признайте частично.

- Приобретены товары для перепродажи. На дату продажи товаров сделайте две записи в графе 5: одну на сумму НДС, а другую на стоимость товаров за вычетом налога

- Приобретены основные средства и нематериальные активы. Стоимость приобретенного имущества делится на количество кварталов до конца года и списывается равными долями. В КУДиР нужно ежеквартально указывать часть стоимости ОС и НМА вместе с входным НДС. Отдельной строкой налог не отражается.

Пример. ООО «Котябрь» в июне 2020 года приобрело, оплатило и ввело в эксплуатацию основное средство за 360 000 рублей (в том числе НДС — 60 000 рублей).

Расходы на покупку основного средства нужно полностью признать в течение 2020 года. Для этого его стоимость будут ежеквартально списывать в расходы равными долями в размере 120 000 рублей (360 000 рублей / 3 кв.)

В графе 5 КУДиР компания будет делать запись на сумму 120 000 рублей 30 июня, 30 сентября и 31 декабря 2020 года.

Ведите учет, платите зарплату, сдавайте отчетность в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис поможет учитывать входной НДС и правильно заполнять книгу учета доходов и расходов. Первые 14 дней работы бесплатны для всех новых пользователей.

Финансисты согласились, что при «упрощенке» суммы «входного» НДС являются самостоятельным видом расходов, а счета-фактуры для их признания не нужны (Письмо Минфина России от 8 сентября 2014 г. № 03-11-06/2/44863).

Нововведения

Федеральный закон от 21 июля 2014 г. № 238-ФЗ внес в налоговые правила, касающиеся НДС, ряд нововведений. В частности, по письменному согласию сторон сделки налогоплательщики могут не составлять счета-фактуры при реализации товаров (работ, услуг, имущественных прав) лицам, не являющимся плательщиками налога на добавленную стоимость либо освобожденным от исполнения обязанностей налогоплательщика.

Согласно пункту 1 статьи 3 Закона № 238-ФЗ, данная поправка вступила в силу с 1 октября 2014 года.

Она означает, что налогоплательщики получают право не выставлять счета-фактуры покупателям на «упрощенке», «вмененке», других спецрежимах, а также тем клиентам, которые освобождены от НДС на основании статьи 145 Налогового кодекса РФ. Безусловно, эта поправка выгодна налогоплательщикам, так как уменьшает документооборот.

Учитывая, что такое право потенциально предоставлено всем налогоплательщикам, но требует согласования с покупателями (заказчиками), решать данный вопрос единолично, например, закрепив такое положение в своей налоговой учетной политике, продавец, являющийся плательщиком НДС, не вправе. Для этого требуется прописать условие о том, что продавец (исполнитель) не выдает покупателю (заказчику) счет-фактуру, в договоре или дополнительном соглашении к нему. Например, текст такой оговорки может выглядеть так: «Поставщик не выдает Покупателю счет-фактуру на отгруженные по договору товары в связи с тем, что Покупатель применяет упрощенную систему налогообложения (подп. 1 п. 3 ст. 169 Налогового кодекса РФ)».

Для большинства покупателей из оговоренной в Законе № 238-ФЗ категории такое договорное условие никаких проблем не создает. Однако покупатели на «упрощенке» с объектом налогообложения «доходы минус расходы» задумались и проявили обоснованную осторожность. Это связано с возможными проблемами с учетом ими в составе налоговых расходов НДС без счета-фактуры как подтверждающего такой расход документа.

Как отражать НДС в расходах

В письме от 8 сентября 2014 г. № 03-11-06/2/44863 Минфин России утверждает, что суммы «входного» НДС по оплаченным товарам (работам, услугам) в книге учета доходов и расходов необходимо отражать отдельной строкой. В обоснование своего вывода чиновники приводят следующие аргументы:

1) в перечне расходов суммы НДС представлены отдельной позицией (подп. 8 п. 1 ст. 346.16 Налогового кодекса РФ)(При «упрощенке» расходы принимаются после их оплаты);

2) Порядком заполнения книги учета доходов и расходов установлено, что в графе 5налогоплательщик отражает расходы, указанные в статье 346.16 Налогового кодекса РФ. Подчеркнем: эта позиция министерства не нова. Она представлена в письмах Минфина России от 18 января 2010 г. № 03-11-11/03 и от 2 декабря 2009 г. № 03-11-06/2/256. Но налогоплательщикам она не всегда удобна. Ведь основой налогового учета является бухгалтерский учет (п. 1 ст. 54 Налогового кодекса РФ). А значит, в проводках придется сначала обособлять «входной» НДС на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», а лишь затем включать его в стоимость товаров, работ, услуг (подп. 3 п. 2 ст. 170 Налогового кодекса РФ).

Контраргументы

Между тем финансисты не «дочитали» пункт 2.5 Порядка заполнения книги учета доходов и расходов до конца. В нем сообщается, что правила признания и учета расходов при определении налоговой базы устанавливаются в том числе пунктами 2 и 3 статьи 346.16 Налогового кодекса РФ. В свою очередь второй абзац пункта 2 гласит: расходы, указанные в подпунктах 5, 9–21 пункта 1 статьи 346.16 Налогового кодекса РФ, принимаются в порядке, предусмотренном для исчисления налога на прибыль статьями 254, 264, 265 Налогового кодекса РФ. В этом перечне подпункт 8 не представлен. То есть специального порядка для НДС законодатель не предусмотрел. Теперь представим себе плательщика налога на прибыль, применяющего освобождение от обязанностей налогоплательщика НДС на основании статьи 145 Налогового кодекса РФ. Такая компания включает НДС в стоимость товаров, работ, услуг как в бухгалтерском, так и в налоговом учете. В этом случае налог попадет в расходы вслед за стоимостью товаров, работ, услуг, в связи с приобретением которых он был предъявлен. К тому же оплатить ценности без НДС невозможно. В отношении объектов основных средств и нематериальных активов действует аналогичный порядок: невозмещаемые налоги учитываются в их стоимости.

Итак, глава 25 Налогового кодекса РФ не запрещает включать НДС в расходы одновременно с ценой товаров, работ, услуг, не содержащей этого налога. А даже предписывает это делать субъектам, не уплачивающим НДС.

Пример

Турфирма «Караван» (на «упрощенке») в сентябре 2014 года приобрела, оплатила и ввела в эксплуатацию охранную систему. Ее стоимость – 118 000 руб., включая НДС. В этой связи бухгалтер сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 118 000 руб. – оплачена система поставщику;ДЕБЕТ 08 КРЕДИТ 60

– 118 000 руб. – приобретена система;ДЕБЕТ 01 КРЕДИТ 08

– 118 000 руб. – включена охранная система в состав основных средств.В книге учета доходов и расходов бухгалтер отразит расходы двумя равными суммами по 59 000 руб. (118 000 руб. : 2) на конец каждого из кварталов отчетного года: 30 сентября и 31 декабря 2014 года. (Расходы на покупку основных средств принимаются при «упрощенке» равными долями в течение года).

Выбирая ту или иную «несанкционированную» учетную политику, бухгалтер прежде всего беспокоится, не повлечет ли она неблагоприятных последствий. Но таковых за необособление НДС в записях книги доходов и расходов не предусмотрено. Так что решение о порядке отражения НДС в книге учета доходов и расходов – элемент вашей учетной политики в целях налогообложения. Главное требование, чтобы она не повлекла занижения налоговой базы.

Без счета-фактуры можно обойтись

До сих пор контролирующие органы утверждали, что счета-фактуры для подтверждения расходов в суммах НДС необходимы. Эта позиция представлена в письмах Минфина России от 24 сентября 2008 г. № 03-11-04/2/147, УФНС России по г. Москве от 28 июня 2006 г. № 18-11/3/56398@, УМНС России по г. Москве от 13 января 2004 г. № 21-09/01610. В первом из них подчеркивается, что счета-фактуры должны не просто наличествовать, а еще и быть заполнены с соблюдением необходимых правил. Правда, ФАС Московского округа в постановлении от 11 апреля 2011 г. № КА-А40/2163-11пришел к противоположному выводу – субъекту «упрощенки» для подтверждения расходов счета-фактуры не требуются. Минрегион России (письмо от 8 октября 2010 г. № 10463-08/ИП-05) считает, что счета-фактуры не только относятся к первичным документам, но и подтверждают уплату НДС при покупке строительных материалов и использовании строительных машин и механизмов. К счастью, это ведомство не уполномочено давать разъяснения в сфере налогового законодательства. Поэтому его разъяснения можно игнорировать.

На самом деле счет-фактура первичным учетным документом не является.

Во-первых, назначение счета-фактуры исчерпывающим образом определено в пункте 1 статьи 169 Налогового кодекса РФ. При этом проводка о вычете НДС делается на основании записи в книге покупок. В ее отсутствие счет-фактура не поможет.

А во-вторых, в формулировке статьи 120 Налогового кодекса РФ законодатель разграничил первичные документы и счета-фактуры: отсутствие первичных документов и отсутствие счетов-фактур образует самостоятельные составы налогового правонарушения. Субъект «упрощенки» должен хранить выданные ему счета-фактуры на общих основаниях (письмо Минфина России от 30 марта 2012 г. № 03-11-11/104). Но с 1 октября 2014 года у него появилась возможность уклониться от такой обязанности. Изменения, внесенные в статью 169 Налогового кодекса РФ, нанесли по этой позиции удар. Минфин России (письмо от 8 сентября 2014 г. № 03-11-06/2/44863) был вынужден согласиться, что без счетов-фактур можно обойтись. Правда, чиновники предупреждают: отсутствие счетов-фактур допустимо лишь при наличии письменного согласия сторон сделки. А вот зачем они нужны, если согласия нет, не разъясняется.

По договоренности с продавцом в адрес турфирмы-покупателя, которая применяет «упрощенку», счета-фактуры могут не выставляться. Тем не менее турфирма сможет списать «входной» НДС на расходы.

Вопрос задал Олеся М. (Новоалександровск, Ставропольский край)

Ответственный за ответ: Ирина Шаврова (★9.87/10)

Добрый день.

Заметили, что в ситуации, когда происходит предоплата за услуги, а затем поступление услуг, в КУДИР не выделяется НДС отдельной строкой. В чем может быть причина?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (13)

Добрый день! Посмотрите, пожалуйста, в Списании с расчетного счета, по которому делалась предоплата, указан ли там НДС и по какой ставке

Добрый день! Исходя из скрина документа поступления (закладка Книга) у вас в регистр записалась общая сумма расхода 2135 (в т ч НДС 384,30), а должна быть 2519,30. Попробуйте перепровести документ поступления, переставить «крыжик» НДС в том числе. Эта проблема только в одном документе?

Добрый день. К сожалению это не помогает. Уже пробовали. И полностью перезаполняли документы. Проблема не в одном документе. Во всех, где имеет место предоплата. Причем раньше этой проблемы не было, КУДИР формировалась правильно. Заметили после группового перепроведения документов за год.

Добрый день! Подскажите, пожалуйста, релиз программы. После группового перепроведения выполняли Закрытие месяца?

Добрый день.

1С:Предприятие 8. Бухгалтерия сельскохозяйственного предприятия, редакция 3.0 (3.0.67.54)

1С:Предприятие 8.3 (8.3.12.1529)

Закрытие месяца делали.

Приложение

Добрый день, Олеся! 🙂

Налоговый учет УСН в Бухгалтерии сельхозпредприятия аналогичен Бухгалтерии 3.0, поэтому давайте разбираться.

Вот смотрите, что сразу бросается в глаза:

1. В проводке КУДИР сумма идет не полностью, а без НДС. Это дает основание предположить, что в настройках учетной политики в признании расходов по входящему НДС у вас не стоит флажок «Приняты расходы по приобретенным товарам (работам, услугам)». В этом случае сумма, действительно, идет без НДС в общей строке. Эта же настройка, вернее отсутствие флажка может приводить и к тому, что НДС в КУДиР не попадает из-за того, что программа требует для этого выполнения определенного условия: НДС должен включаться в стоимость, а без этого флажка программа «видит» другое условие — «По оплате поставщику» и обходит в алгоритме нужную ветку.

У вас в форме поступления выставлено, что НДС включается в стоимость, но, судя по результату — все-таки что-то нехорошо с настройкой принятия в расходы входящего НДС.

Давайте проверим их.

Приложение

Кстати, обратите внимание, что настройки Учетной политики желательно задавать на каждый год. Поэтому, если у вас нет настройки за 2018 год — все-таки лучше ее задать. С правильными данными на вкладке УСН: раздел Главное — Настройки — Налоги и отчеты — вкладка УСН.

2. У вас идет какая-то пересортица в документами оплаты.

Смотрите, по КУДиР выдаются два платежных поручения (№№844 и 843), хотя оплата прошла списанием по первому из них. Поэтому тут что-то у вас нарушилось явно. Возможно, задним числом когда-то был введен документ оплаты на этого контрагента и этот договор или перепутали договоры в одной из оплат и после перепроведения документов — учет «поехал».

Попробуйте в Поступлении (акт, накладная) указать явно документ списания.

Только обязательно снимите перед этим документ Поступление (акт, накладная) с проведения, иначе выбрать документ списания вы не сможете.

Приложение

После выбора зачета аванса по конкретному документу списания проведите документ поступления и посмотрите результат.

Тут же посмотрите и первую вкладку бухгалтерских проводок: все там в порядке? Все выделено как надо?…

3. Что настораживает в ваших проводках еще? Закладка «Расходы при УСН» в документе Поступление (акты, накладные).

По-хорошему, там должно быть две записи: + по поступлению и — по тому же документу. Т.е. выполнены условия:

— услуги оплачены

— услуги получены

(расход принимается в НУ)

У вас там целых три записи — и это очень любопытно… 🙂

Настоящий анализ начинается именно с этого регистра — Расходы при УСН.

Потому что он собирает все условия, необходимые для включения расходов в КУДиР. Поэтому после всех выше изложенных рекомендаций вам нужно открыть эту вкладку и посмотреть, что там творится.

—

Если вместо двух записей у вас три — это может объяснять, что к этой услуге цепляются другие документы оплаты (№№ 843 и 844)

Приложение

Как БухЭксперт советует искать подобные ошибки? Только через регистр Расходы при УСН в Универсальном отчете.

Если у вас не измененная конфигурация, если вы ее не дорабатывали и ничего в ней не меняли, то найти ошибку хотя и сложно, но можно.

У вас не должно быть остатка по этой услуге в регистре, если все хорошо выполнено, см. скрин. Проверить КУДИР можно только анализируя регистр Расходы при УСН.

(. ) И обязательно выполняйте все рекомендации сначала на КОПИИ БАЗЫ.

PS: Это максимально, что мы можем вам порекомендовать в вашей ситуации. Ошибки УСН в большинстве случаев возникают из-за неправильных настроек порядка принятия расходов и путаницей с оплатой.

Смотрите, в вашем списании с расчетного счета стоит содержание, что оплата идет по Основному договору НО: согласно Договора №0551 от 19.06.2009. Достаточно где-то перепутать договор и перепровести документы, чтобы потом «не найти концов»…

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Упрощаю работу в 1С, устраняю ошибки и экономлю Ваше время

за счет профессиональной автоматизации

❓ Наверняка возник вопрос «Какой НДС при УСН?». Действительно, все привыкли, что при УСН НДС включается в стоимость товаров/услуг при их принятии к расходам, а также привыкли реализовывать эти же товары/услуги без НДС, что также регламентировано налоговым законодательством.

ℹ Однако, не запрещено отгружать товары/услуги с НДС, пп.1 п.5 ст. 173 НК РФ. И естественно, нужно быть готовым к тому, что «исходящий» НДС необходимо оплатить в бюджет.

❓ Ко мне обратилась бухгалтер с такой проблемой: В КУДиР отражаются суммы с какими-то минусами, не полностью отражаются предоплаты, при том, организация реализует товары с НДС по ставке 18%. Уплачивают исходящий НДС сразу же(!) после выставления Торг-12 и счет фактуры. В конце месяца она брала сводную информацию по проводкам:

и отнимала эту сумму от оборота по Кт 90.01. В итоге получалась «некая цифра», которая должна была сходиться с КУДиР.

ℹ Стоит сразу отметить, что такой метод неприемлем, так как не учитывает понятия налогового дохода и расхода при кассовом методе учета затрат на УСН. Случай довольно интересный. Но все решилось консультированием в методике учета доходов и расходов, поэтому прилагаю описание сего ниже. ⬇⬇⬇

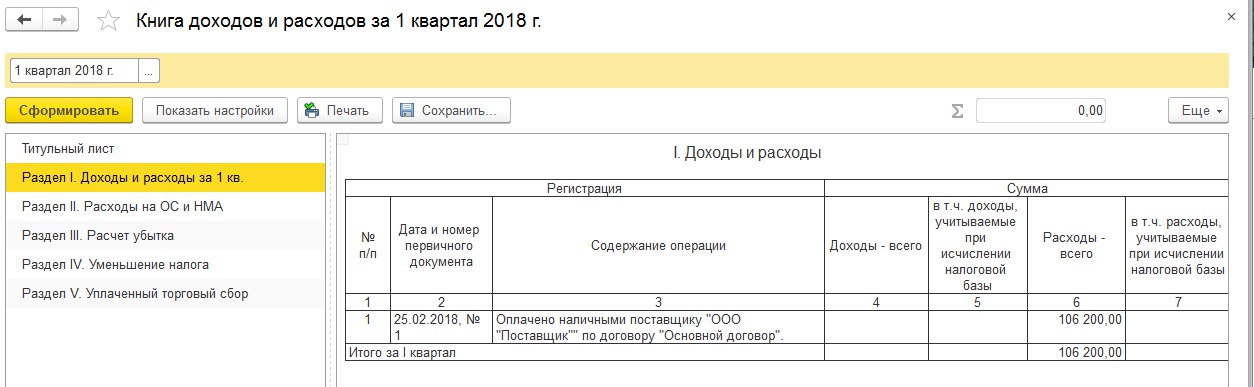

✅ Итак, сделаем поступление товара документом «Поступление (акты, накладные)» и оплатим его наличными из кассы документом «Выдача наличных»

Как известно при УСН используется Кассовый метод учета затрат, поэтому оплатив товар, удостоверимся, что наша сумма 106 200.00 принялась к расходу. Напомню, что к налоговому расходу мы можем принять только тот товар/услуги, которые оплачены и оприходованы. В случае с товарами — в момент их отгрузки, в случае с услугами — в момент принятия к расходам.

Далее, планируется реализация данного товара в кол-ве 100 шт на сумму

236 000,00 в т.ч НДС 18% (36 000,00). Поэтому покупателю был выставлен счет на оплату и он оплатил 50% от счета. И здесь начинается самое интересное: Посмотрим проводки этой операции:

Не смотря на то, что в счете был выделен НДС, и оплата пришла с указанием этой суммы — это не имеет значения для налогового дохода! п.2 ст. 273 НК РФ. Эта сумма примется к налоговому доходу вне зависимости включен ли НДС в оплату или нет. Убедимся в этом в нашей КУДиР:

Далее мы произведем отгрузку товара и закроем счет 62.02 текущей реализацией. Имеем проводки:

Как видим:

— Списана себестоимость приобретенных товаров (в т.ч. в сумме входящего НДС) — 106 200,00

— Отражен зачет аванса в счет текущей отгрузки на сумму 118 000,00

— Отражена выручка на сумму 236 000,00

— Отражена сумма НДС к уплате по Кредиту 68.02 в корреспонденции со счетом 90.03

Отлично! Выходит, что у нас был налоговый расход на сумму 106 200,00 и налоговый доход в качестве предыдущей предоплаты на 118 000,00, но как же НДС, который мы должны уплатить с этого аванса?

Теперь, когда мы отгрузили товар с НДС, программа понимает, что оплата по этой отгрузке была с НДС, а значит НДС с предоплаты в сумме 18 000,00 теперь должен признаться не налоговым доходом, налоговой задолженностью. Поэтому должен быть сторнирован в КУДиР, в чем мы сейчас удостоверимся:

Также отмечу, что УСНщики, заполняя КУДиР должны учитывать входящий НДС при исчислении налоговой базы отдельной строкой как самостоятельную статью расхода.

ИТОГО на текущий момент имеем: Налоговый доход 100 000,00, Налоговый расход 106 200,00, получаем убыток: 6 200,00

Что считать доходом?

В КУДиР учитываются как доходы от реализации товаров и услуг, так и внереализационные денежные поступления. К последним, например, относятся:

Полный список таких доходов указан в статье 250 НКРФ.

К доходу не относятся личные деньги, которые вы сами переводили на свой расчетный счет, и возврат ошибочных сумм. Эти суммы не включаются в КУДиР и, естественно, с них не рассчитывается налог.

Правила ведения

Сегодня ИП ведут КУДиР в электронном виде в течение года. Не возбраняется вести ее сразу в бумажном виде. Все записи, естественно, делаются на русском языке.

С началом нового года необходимо начать вести новую книгу. В конце же года ее пронумеровывают, распечатывают и прошивают. На последней странице вы должны поставить дату, свою подпись и указать количество прошитых страниц.

КУДиР имеет титульный лист и четыре раздела. Титульный лист и первый раздел заполняют все ИП на УСН. Остальные разделы заполняются в зависимости от потребностей, которые связаны с тем на системе «Доход» или «Доход минус расход» находитесь именно вы.

При заполнении титульного листа указываете расчетный год, ФИО, ИНН, объект налогообложения, адрес своей постоянной регистрации, наименование банка и номер расчетного счета.

В раздел I вы записываете информацию о расходах и доходах. В этом разделе нумеруется каждая операция (нумерация сквозная по всей таблице за год), указывается дата и номер документа о поступлении или списании денег, содержание операции и сумма.

По итогам квартала указываются суммы доходов и расходов или только доходов, если ИП находиться на УСН «Доход». За первый квартал указывается результаты первого квартала. После второго квартала — результаты полугодия. После третьего — общие результаты 9 месяцев. После четвертого — результаты года.

Справка к данному разделу не заполняется.

В разделе II вы показываете свои расходы, связанные с покупкой или созданием нематериальных активов и основных средств. Это актуально для ИП на УСН «Доход минус расход», и если вы относитесь именно к таким ИП, то также заполняете этот раздел.

В разделе III отражаются убытки по итогам прошлых налоговых периодов. ИП на УСН «Доход» этот раздел пропускают, а на УСН «Доход минус расход» заполняют.

В разделе IV отражаются страховые взносы, выплаченные в течение года. По сути, здесь ведется отчет по выплатам, на которые потом можно уменьшить налоговую базу. Именно поэтому раздел заполняется ИП на УСН «Доход». Если вы находитесь именно на этой системе налогообложения, то обязаны вести этот раздел.

Запись ведется в хронологическом порядке. Каждый платеж записывается в отдельной строке.

Вы должны указать исчерпывающие данные по каждому платежу: порядковый номер операции, дата и номер ПП (квитанции), год, за который уплачивался взнос, сумма (взносы в ПФР и ФФОМС указываются в разных графах, первые отражаются в 4 графе, вторые в 6). Итог подводится и по каждой строке и по отчетным периодам. В принципе, алгоритм ведения такой же, как и алгоритм в разделеI.

Нарушение грозит

Если ИП не ведет КУДиР или делает это с ошибками, то попадает под штрафы в размере от 10 тысяч р. до 30 тысяч р. Если в результате неправильного ведения книги вы заплатили меньше налогов, то штраф может быть равен 20% от невыплаченной суммы. Стоит знать, что этот штраф начинается от 40 тысяч р., и если 20% от невыплаченных налогов по сумме меньше этого лимита, то оштрафуют вас все равно на 40 тысяч р.

Если ИП не предоставил КУДиР по требованию налоговой инспекции, то штраф может достигать 200 тысяч р.

Если налоговая запросила у вас книгу, то предоставить ее вы обязаны в течение пяти дней. Дальше применяются штрафные санкции.

Когда КУДиР может понадобиться

Кроме того, что данная книга облегчает вам расчет налогов, она, как уже было сказано, может быть запрошена налоговой инспекцией. И этот запрос игнорировать нельзя.

Налоговая запрашивает у ИП КУДиР в следующих случаях:

Безусловно, основания для запроса могут быть и иными.

Читайте также: