Ндс за 14 дней

Опубликовано: 24.04.2024

Порядок расчета НДС

Рассчитать налог просто. Согласно главе 21 НК РФ, сумма к уплате — это разница между исходящим и входящим НДС.

Исходящий НДС — это сумма налога, которую вы добавляете к цене при продаже товара или услуги. Эту сумму пишут: «в том числе НДС». Начислять налог обязаны все его плательщики и налоговые агенты.

- товары и услуги приобретены для использования в деятельности, облагаемой НДС;

- купленные товары приняты к учету;

- у вас есть счет-фактура от поставщика и первичные документы (товарная накладная, акт и так далее);

- еще не прошло 3 года с момента принятия ТМЦ к учету.

Нельзя принять НДС к вычету, если поставщик не является его плательщиком или если ТМЦ и услуги приобретены для использования в необлагаемой НДС деятельности.

Пример. ООО «Альбион» за 1 квартал получил выручку 1 200 000 рублей, в том числе исходящий НДС 200 000 рублей. За этот же период приобретено ТМЦ на сумму 600 000 рублей, в том числе входящий НДС 100 000 рублей.

Считаем налог к уплате:

200 000 — 100 000 = 100 000 рублей.

Сроки уплаты НДС

НДС — это ежеквартальный налог. Уплачивают его равными частями в течение трех месяцев, следующих за отчетным кварталом (ст. 174 НК РФ). Например, начисленный НДС за первый квартал нужно уплатить равными частями за апрель, май и июнь. Крайний день платежа — 25 число каждого месяца. Если день выпадает на выходной, крайний срок переносится на ближайший следующий рабочий день. В таблице мы собрали сроки уплаты НДС в 2021 году для ИП и ООО на ОСНО.

| Налоговый период | Срок уплаты |

|---|---|

| 4 квартал 2020 года | 25 января 2021 |

| 25 февраля 2021 | |

| 25 марта 2021 | |

| 1 квартал 2021 года | 26 апреля 2021 |

| 25 мая 2021 | |

| 25 июня 2021 | |

| 2 квартал 2021 года | 26 июля 2021 |

| 25 августа 2021 | |

| 27 сентября 2021 | |

| 3 квартал 2021 года | 25 октября 2021 |

| 25 ноября 2021 | |

| 27 декабря 2021 |

Налоговые агенты обязаны перечислить НДС в аналогичные сроки. Но есть исключения для агентов, которые покупают товары или услуги для продажи в РФ у зарубежной компании, не состоящей на учете в России. Такие агенты должны уплатить НДС в тот же день, когда перечисляют вознаграждение зарубежной фирме.

У компаний и предпринимателей на УСН тоже может возникнуть НДС к уплате. В таблице перечисляем такие ситуации и сроки уплаты.

| Ситуация | Крайний срок уплаты |

|---|---|

| Упрощенец ошибочно выставил счет-фактуру | 25-ое число месяца, следующего за кварталом выставления счет-фактуры |

| Импортировали товар из стран ЕАЭС | 20-ое число месяца, следующего за месяцем принятия товаров к учету или следующего за месяцем, в котором наступил срок платежа по договору лизинга |

| Упрощенец — налоговый агент | В день перечисления денег иностранной компании. |

Ежеквартальная уплата НДС

По общему правилу платить НДС нужно равными долями в течение трех месяцев, которые идут за отчетным кварталом. Срок уплаты — не позднее 25 числа каждого месяца.

При желании налог можно заплатить досрочно: перечислить сразу всю сумму после окончания квартала или разделить её на два платежа вместо трех. Всего есть три способа уплаты:

- Стандартный способ — ежемесячная уплата. НДС перечисляется по итогам квартала равными платежами в течение трех месяцев не позднее 25 числа каждого.

- Досрочная разовая уплата — ежеквартальный платеж. НДС по итогам квартала перечисляется не позднее 25 числа первого месяца, следующего за отчетным кварталом.

- Досрочная уплата частями — платеж два раза в квартал. Первый платеж по итогам квартала перечисляется не позднее 25-го числа первого месяца — его размер не должен быть меньше ⅓ суммы налога. Остаток вносится в следующий месяц не позднее 25 числа.

Сделать первый платеж в во втором или третьем месяце, следующем за кварталом, нельзя — это нарушение сроков уплаты налога. Штраф — 20 % от суммы неуплаченного в срок налога. А если инспекция докажет, что нарушение умышленное, штраф вырастет до 40 % (ст. 122 НК РФ).

Если компания из нашего примера не заплатит 300 000 рублей в апреле, то допустит просрочку. За это она получит штраф 60 000 рублей, а может быть и все 120 000 рублей. Кроме того, налоговая может заблокировать счет (п. 3 ст. 76 НК РФ).

Округление НДС

НДС рассчитывают по правилам математики. Сумму меньше 50 копеек отбрасывают, а 50 и больше копеек округляют до 1 рубля.

НДС округляют только в декларациях. В счетах-фактурах, актах, товарных накладных и счетах НДС оставляют с копейками. Несоблюдение этого принципа влечет штрафы. Подробнее об округлении НДС мы рассказали в нашей статье.

Ежеквартальная декларация по НДС

Налоговой важно видеть, как вы рассчитывали НДС, поэтому после уплаты налога подайте декларацию в следующие сроки:

| Налоговый период | Крайний срок уплаты |

|---|---|

| 4 квартал 2020 года | 25 января 2021 |

| 1 квартал 2021 года | 26 апреля 2021 |

| 2 квартал 2021 года | 25 июля 2021 |

| 3 квартал 2021 года | 25 октября 2021 |

Рекомендуем облачный сервис Контур.Бухгалтерия. Наша программа подойдет ООО и ИП на ОСНО. Вы без проблем сможете вести учет операций, связанных с НДС, формировать книги покупок и продаж и сдавать декларации в ФНС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Калькулятор НДС поможет вам посчитать сумму налога с точностью до копеек. Расчет НДС займет у вас всего пару секунд.

С налогом на добавленную стоимость в основном сталкиваются компании и ИП, применяющие ОСНО.

Самый распространенный объект налогообложения — реализация товаров (работ, услуг) на территории Российской Федерации. Полный перечень облагаемых объектов можно найти в ст. 146 НК РФ.

Всего предусмотрено три вида налоговых ставок:

0 % — здесь калькулятор НДС не понадобится;

10 % — узнать точную сумму налога поможет наш калькулятор;

18 % — посчитать НДС можно с помощью нашего онлайн-калькулятора.

Необходимость посчитать НДС чаще всего возникает у продавца. Налог следует отразить в накладной (акте) и счете-фактуре либо в УПД, который заменяет эти два документа. Также НДС отражают в договорах на поставку, в спецификациях, в счетах на оплату.

Покупатель также должен сверять правильность расчета НДС в полученных от поставщика документах. Самый быстрый и простой способ рассчитать НДС — воспользоваться онлайн-калькулятором.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Примеры расчета НДС для продавца привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к расчетам.

Итоги

Сумму НДС определяют перемножением стоимости товара (работы, услуги) на ставку налога, выраженную в процентах или в долях. Если в стоимости товара уже заложен налог и необходимо рассчитать его сумму, применяется расчетная ставка. Исчисленную вручную сумму налога можно проверить с помощью онлайн-калькулятора.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?»

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2021 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Не забываем выписки всех своих банков завести

Бывают запасные (резервные) расчетные счета, на случай если одному банку поплохеет в другой банк средства можно попробовать успеть перевести («перевод собственных денежных средств»).

Да и такое бывает — ведь (как оказывается по факту) то, что вы используете расчетный счет в каком-то банке и там храните кое-какие деньги — это вы рискуете , а не банк. Таковые сегодняшние реалии.

Не забываем и там выписки скачать ибо комиссия скорее всего-то начисляется, т.е .движения есть.

Элементы налогообложения (таблица)

Основные элементы налогообложения НДС (глава 21 НК РФ)

Кто и как платит, как посчитать, как получить вычет

Судя по форумам предпринимателей, больше всего вопросов возникает по НДС. С помощью этой статьи вы вряд ли сможете заполнить декларацию по НДС, зато узнаете все самое важное о налоге: кто платит, как рассчитать и получить налоговый вычет.

Что вы узнаете

- Что такое НДС

- Кто его платит

- Какие есть льготы по НДС

- Как рассчитывается

- Сроки уплаты НДС

- Как получить налоговый вычет

- Что будет, если не уплатить НДС

Что такое НДС

НДС — налог на добавленную стоимость. Его платят, когда компания реализует товары, работы, услуги и имущественные права.

Продает товары, работы, услуги или имущественные права. Например, компания продала помидоры или офисное помещение — она обязана уплатить НДС.

Безвозмездно передает товары, работы, услуги или имущественные права. Например, одно юрлицо безвозмездно передает другому промышленный цех или дарит по акции в магазине микроволновку при покупке холодильника — со всех сделок надо уплатить НДС по рыночной стоимости.

Ввозит товары на территорию РФ из-за границы. Например, привозит шоколад из Японии или одежду из Китая, чтобы потом продать в России. С каждой поставки надо уплатить НДС.

Выполняет строительно-монтажные работы для себя. Своими силами строит здание, цех или делает ремонт в помещении.

В законе это называется реализацией, мы же для простоты будем называть продажей.

НДС — косвенный налог. Обычно бизнес не платит его из своего кармана, а выставляет счет конечному покупателю. Покупатель уплачивает сумму налога, а компания передает эти деньги налоговой. Возможно, вы замечали, что в чеке магазина отдельно указана цена товара и отдельно НДС. Но если товар не продали, а подарили по акции, предпринимателю все равно придется уплатить с него НДС — уже из своих денег.

Налог начисляется на добавленную стоимость. Например, предприниматель купил килограмм огурцов у поставщика за 100 рублей, а продал за 150 рублей. Если поставщик огурцов тоже плательщик НДС, то предприниматель уплатит налог только с 50 рублей разницы.

Кто платит НДС

НДС платят компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу, то есть занимается импортом.

Кто такие налоговые агенты по НДС

Мы сказали, что НДС платят компании, которые работают на общей системе. Но есть одно исключение. Платить НДС обязаны все компании, если становятся налоговыми агентами. Вот несколько примеров, когда придется это сделать.

Купили товар или услугу на территории России у иностранных фирм, не состоящих на налоговом учете. Например, приобрели оборудование в России у иностранной компании.

Купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС.

Продали товары, имущество или услуги иностранца по договору комиссии, поручения или агентскому договору. Например, помогли продать квартиру иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет.

Арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом.

Занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС.

Купили или получили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

Льготы по НДС

По НДС существуют льготы. Некоторые компании могут вообще не платить налог, другие — только по отдельным операциям.

Не обязаны платить НДС некоторые компании и ИП:

- ИП на ЕНВД, УСН и патенте.

- Участники проекта «Сколково».

- ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Даже если компания на общей системе налогообложения. Чтобы получить такое освобождение, придется подавать дополнительные документы.

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше определенной суммы:

- 100 млн рублей за 2018 год;

- 90 млн рублей за 2019 год;

- 80 млн рублей за 2020 год и т. д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. Если этого не сделать, компания должна будет платить НДС при любых доходах.

Отдельные операции. Не нужно платить НДС по таким операциям, как:

- денежные займы;

- реализация медицинских товаров и услуг;

- перевозка пассажиров;

- торговля акциями.

Когда льготы не действуют

Бывает, что формально компания подходит под льготы, но получить их не может.

При импорте. Если ИП на УСН или другом спецрежиме захочет ввезти товар через границу, ему придется уплатить НДС.

Если выставлен счет с НДС. Предприниматель на упрощенке или другом спецрежиме при желании клиента может выставить ему счет с НДС. Но тогда предпринимателю надо будет в конце квартала подать декларацию и уплатить этот НДС в бюджет.

Как рассчитывается НДС

В статье мы рассмотрим базовый вариант расчета НДС. На деле есть много тонкостей, с которыми сможет разобраться только профессиональный бухгалтер.

НДС, который нужно уплатить налоговой, считают по такой формуле:

Исходящий НДС — сумма налоговой базы, умноженная на ставку НДС.

Налоговая база — сумма реализованного товара, то есть все, что компания продала или подарила. Товары, которые участвуют в акциях, тоже принимаются к учету. Если вы дарите покупателям фен за покупку дрели, со стоимости фена тоже придется уплатить НДС.

Ставка НДС — процент от налоговой базы, который определяет государство в зависимости от вида операции.

Восстановленный НДС — часть входящего НДС, которую в определенных ситуациях компании должны вернуть в бюджет. Например, если они перешли с общего режима налогообложения на УСН и у них остались товары на складе, с которых они до этого делали вычет. Подробнее — в п. 3 ст. 170 НК РФ.

Например, ООО покупает одежду у поставщика, а потом продает ее в розницу. Ставка НДС для них — 20%.

ООО закупило партию за 300 тыс. + 60 тыс. рублей НДС, а продало за 500 тыс. рублей + 100 тыс. рублей НДС.

Исходящий НДС в этом случае — 100 тыс. рублей. ООО покупало товар у поставщика с НДС, поэтому входящий НДС — 60 тыс. рублей.

ООО могут вычесть входящий НДС из суммы налога: 100 тыс. − 60 тыс. = 40 тыс. рублей. В этом примере нет восстановленного НДС. В итоге в налоговую надо уплатить 40 тыс. рублей.

Ставки НДС. Размер ставки зависит от вида операции:

- 0% — при экспорте;

- 10% — при продаже еды, товаров для детей, журналов и книг, медицинских товаров;

- 20% — во всех остальных случаях.

Если нет входящего НДС. Расчет НДС выглядит как цепочка. Грубо говоря, каждый следующий поставщик вычитает из своего налога деньги, которые он заплатил предыдущему.

Проблема возникает тогда, когда в этой цепочке появляется компания, которая НДС не платит, например ИП на упрощенке. Тогда компания, которая купила у такого ИП, не может принять НДС к вычету.

Рассмотрим тот же пример, что и выше, но теперь счет для ООО выставляет ИП на упрощенке, который не платит НДС. ООО оплачивает счет, а потом перепродает товар дороже кому-то еще.

Со своих продаж ООО обязано уплатить НДС. Они продают товар за 500 тыс. + 100 тыс. рублей НДС. Исходящий НДС — 100 тыс. рублей.

ООО могло бы от исходящего НДС отнять входящий, но отнимать нечего: поставщик не предъявлял им НДС. Поэтому в налоговую придется уплатить все 100 тыс. рублей.

Обычно компаниям на общей системе налогообложения такой расклад не нравится, поэтому они стараются не работать с предпринимателями без НДС.

Чем отличается ставка 0% от отсутствия НДС и что такое возмещение НДС

Ставка 0% применяется при экспорте. Например, если компания что-то произвела в России и продала за рубеж. Но между ставкой 0% и просто освобождением от уплаты НДС есть большая разница.

Разберем на примере, но для начала вспомним упрощенную формулу расчета НДС:

Когда они продают оборудование в Канаду, они платят НДС по ставке 0%. Исходящий НДС — 0 рублей.

В конце квартала они заполняют налоговую декларацию и рассчитывают НДС по стандартной формуле: 0 − 20 млн = −20 млн рублей. Сумма налога к уплате отрицательная, значит, налоговая должна вернуть компании 20 млн рублей. Это называется возмещением.

Если бы компания была просто освобождена от уплаты НДС, она бы не подавала декларацию — потраченный до этого НДС ей никто не вернул бы .

Чтобы получить возмещение, надо представить пакет документов, который подтвердит, что сырье и материалы были задействованы в производстве именно того оборудования, которое продали за границу, и что эта продажа на самом деле состоялась.

Еще компания может отказаться от возмещения — перенести вычет на следующий период или вообще отказаться от ставки 0% при экспорте. В некоторых случаях это выгоднее, чем сбор документов и прохождение проверок ради небольшой суммы возмещения.

Когда можно получить возмещение, а когда нет

| Налоговый вычет | Документы | |

|---|---|---|

| Ставка 0% | Можно получить возмещение | Надо подать декларацию и подтвердить ее документами |

| Отсутствие НДС | Нет возмещения | Не надо сдавать отчетность |

Сроки уплаты НДС

Чтобы заплатить НДС, надо заполнить и сдать декларацию в налоговую. Сроки сдачи декларации — до 25 числа месяца следующего за отчетным кварталом. Например, за 1 квартал 2020 года надо сдать декларацию до 25 апреля.

Всю сумму налога одновременно со сдачей декларации платить не надо. По закону НДС делят на 3 равные части и платят до 25 числа каждого месяца следующего квартала. Когда предприниматель 25 апреля подает декларацию за первый квартал, он платит только ⅓ от суммы налога. Остаток выплачивает равными частями до 25 числа следующих двух месяцев.

| Отчетный период (квартал), за который платим | Когда надо сделать платеж |

|---|---|

| 4 квартал 2019 года | 27 января 2020 (25 января — суббота) |

| 25 февраля 2020 | |

| 25 марта 2020 | |

| 1 квартал 2020 года | 27 апреля 2020 (25 апреля — суббота) |

| 25 мая 2020 | |

| 25 июня 2020 | |

| 2 квартал 2020 года | 27 июля 2020 (25 июля — суббота) |

| 25 августа 2020 | |

| 25 сентября 2020 | |

| 3 квартал 2020 года | 26 октября 2020 (25 октября — воскресенье) |

| 25 ноября 2020 | |

| 25 декабря 2020 |

Сумма выплат округляется до рублей. Первые два транша — в меньшую сторону, последний — в большую. По желанию можно заплатить НДС досрочно — сразу всю сумму или ⅓ часть в первом месяце, а весь остаток во втором.

Налоговый вычет по НДС

Налоговый вычет — это право компании уменьшать сумму налога на НДС, который ей предъявили поставщики.

Проблема в том, что некоторые компании заключают сделки только на бумаге, чтобы заплатить меньше, и обманывают налоговую. Это незаконно. Чтобы выявлять таких предпринимателей, налоговая следит за сделками, по которым оформляют вычет.

Как именно налоговая следит за сделками — тема для отдельной статьи. Здесь мы не будем рассказывать об этом, но дадим рекомендации, как оформить вычет так, чтобы налоговая была довольна.

Условия получения вычета по НДС. Вы можете включить в декларацию на вычет НДС, который уплатили, в следующих случаях:

- НДС предъявили поставщики за товары, работы или услуги.

- Вы уплатили НДС таможне при ввозе товара из-за границы.

- Налог предъявили продавцы имущественных прав.

Чтобы получить вычет, надо подтвердить документами следующие условия:

- Сделка состоялась на самом деле.

- Товары купили для операций, на которые начисляется НДС.

- Товары поставили на учет.

Не надо отправлять документы сразу — только по требованию налоговой.

НДС можно вернуть только с расходов бизнеса

Компания может рассчитывать на вычет, только если совершала покупки для бизнеса.

Например, если владелец купил новое оборудование для бизнеса и поставил его на учет, может смело включать в декларацию вычет НДС.

А если предприниматель купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель этого товара и уплачивает НДС из своего кармана. Его в декларацию включать нельзя.

Документы для вычета НДС. Чтобы подтвердить вычет, нужны такие документы:

- Счета-фактуры от поставщиков.

- Первичные документы от поставщиков, которые подтверждают, что сделка состоялась. Это товарные накладные, акты выполненных работ и т. д.

- Документы, подтверждающие постановку товаров, работ или услуг на учет. Это могут быть акты приемки, выписки из КУДиР.

Счета-фактуры от поставщиков надо зарегистрировать в книге покупок, а счета-фактуры , которые выставляли сами, — в книге продаж.

Для вычета за импорт и экспорт предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

Как получить вычет по НДС. Чтобы получить вычет, нужно заполнить налоговую декларацию в электронном виде. В ней указывают входящий и исходящий НДС, сумму налога к уплате.

Налоговая проверяет декларации в рамках камеральной проверки. Она проходит без участия компании.

Проверяют в специальной программе «АСК НДС 3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

Во время проверки возможны несколько ситуаций.

Если по сделкам все чисто, налоговая просто принимает декларацию и уплаченный НДС. Компании ничего дополнительно делать не нужно.

Если компания или контрагент вызвали у налоговой подозрение, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

Если компания не смогла объяснить и подтвердить сделку, налоговая приходит с выездной проверкой. Если в процессе проверки инспектор выявит нарушения, то налоговая обратится в суд с иском об уплате скрытой части налогов, штрафов и пеней.

Чем больше вычет, тем большие подозрения он вызывает у налоговой. Но это не значит, что инспекторы сразу придут с проверкой. Проверка грозит, только если налоговая заподозрит сомнительную сделку.

Как не попасть под подозрения налоговой

Налоговая не объявляет точных критериев, когда считает сделку подозрительной. Но вот несколько правил, которые помогут себя обезопасить.

Не пользоваться услугами компаний, которые предлагают заключить фиктивные сделки. Некоторые компании предлагают заключить сделку на бумаге, как будто поставляли товар или оказывали услугу. По ней можно принять НДС к вычету. Но это незаконно. И если налоговая обнаружит такую сделку, будут проблемы.

Проверить контрагента перед сделкой. Соберите информацию о партнере перед началом работы: как давно работает компания, настоящий ли директор, совпадает ли юридический адрес с реальным. Если нет, то не находится ли по этому адресу много других юрлиц. На юридическом языке это называется «проявить должную осмотрительность».

Сохраните все документы, которые могут подтвердить факт проверки контрагента. Сделайте скрины с сайтов, на которых видно дату и время. Если придется доказывать свою правоту через суд, вам надо будет показать, что вы проверяли контрагента перед сделкой и не нашли ничего подозрительного.

Бывают случаи, когда компании выигрывают суд, доказав, что проявили должную осмотрительность.

Что будет, если не уплатить НДС

Если компания не уплатила НДС вовремя, то по закону ей начислят пени. А если она неправильно рассчитала налог в меньшую сторону, то будут пени и штраф. Если затянуть с оплатой или вовсе отказаться платить, налоговая снимет деньги с расчетного счета в принудительном порядке.

Пени и штраф начисляются на сумму недоимки. Если компания уплатила часть налога, процент рассчитают только на остаток.

Пени начисляются за каждый день просрочки. Размер ставки — 1/300 от ключевой ставки. Сейчас ставка — 7%, а значит, пени — 0,023% от суммы неуплаты в день. Для ИП эта ставка действует всегда, для ООО — до 30 дней. После 30 дней процент становится в 2 раза больше — 1/150 от ключевой ставки в день.

Штраф грозит, если компания неправильно посчитала НДС и этот факт обнаружил инспектор во время проверки. Если предприниматель посчитал в декларации правильно, но не уплатил вовремя, штрафа не будет, только пени.

Размер штрафа зависит от того, специально предприниматель скрыл налоги или ошибся в расчетах. Если это случайная ошибка, то штраф — 20% от суммы недоимки. Если налоговая докажет, что предприниматель скрыл налоги умышленно, штраф увеличится до 40%.

Блокировка счета. Если компания не платит вовремя, налоговая выставляет требование, в котором указан точный срок, до которого надо успеть погасить долг.

Если не исполнить требование, налоговая выставляет инкассовое поручение — присылает в банк требование списать сумму долга и блокирует расчетный счет, пока на нем не будет достаточно денег.

Если не погасить инкассовое, налоговая передает долг судебным приставам. Они найдут способ забрать деньги: продадут недвижимость, оборудование, машины и другое ценное имущество.

Если забирать нечего, компанию или предпринимателя признают банкротом. До таких крайностей лучше никогда не доводить.

Налоги за 14 дней, Молчанов С.С., 2007.

Перед вами уникальное учебное пособие (три в одном), которое позволит освоить вам налоги России в кратчайшие сроки и с удовольствием! В нем вы найдете 7 разделов теории и практики налогообложения, 184 примера, 86 задач с ответами и даже чистые страницы для ваших записей и решений. Здесь все продумано до мелочей, чтобы вам было максимально приятно и удобно с ним работать. Закрепляйте свои знания, решайте задачи и делайте заметки прямо в книге!. Эта книга будет полезна как начинающим, так и опытным специалистам. Те, кто лишь осваивает налоги, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах. Книга адресована всем, кто изучает теорию и практику налогообложения, юристам, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля.

СТРУКТУРА НАЛОГОВОГО КОДЕКСА РФ.

Налоговый кодекс РФ (НК РФ) состоит из двух частей. Часть первая регулирует общие «опросы налогообложения» вторая - правила исчисления отдельных налогов.

Часть первая НК РФ, в частности, включает в себя:

• перечень налогов и сборов, взимаемых в Российской Федерации;

• права и обязанности налогоплательщиков, налоговых агентов и налоговых органов;

• общие определения и термины, применяемые в налоговых правоотношениях;

• правила налогового контроля ЗА уплатой налогов;

• порядок обжалования действий должностных лиц налоговых органов;

• другую информацию общего характера.

Часть первая НК РФ вступила в действие 1 января 1999 г.

Часть вторая НК РФ разбита на главы, каждая из которых регулирует правила исчисления, сроки представления отчетности и уплаты конкретных налогов.

В соответствии с частью второй Налогового кодекса РФ в Российской Федерации установлены федеральные, региональные и местные налоги и сборы.

СОДЕРЖАНИЕ

Введение в Налоговый Кодекс.

Структура Налогового Кодекса РФ.

Внесение изменений в НК РФ.

Базовые понятия, применяемые в НК.

Принципы определения цены товаров (работ, услуг) для целей налогообложения.

Иерархия нормативных актов в сфере налогообложения.

Задачи.

Налог на прибыль.

Плательщики налога. Базовая схема расчета налога. Классификация доходов и расходов. Необлагаемые доходы и неучитываемые расходы.

Момент признания доходов. Кассовый метод и метод начисления. Определение суммы доходов от реализации.

Внереализационные доходы. Моменты признания. Определение облагаемых сумм.

Момент признания расходов. Кассовый метод и метод начисления. Прямые и косвенные расходы.

материальные расходы, связанные с производством и реализацией.

Расходы на оплату труда.

Амортизация.

Прочие расходы, связанные с производством и реализацией.

Внереализационные расходы.

Определение прибыли от реализации имущества.

Уменьшение текущей прибыли на величину убытков прошлых лет. сроки представления отчетности и уплаты налогов.

Задачи.

Налог на добавленную стоимость (НДС).

Сущность НДС. Плательщики налога. Освобождение от НДС.

Определение места реализации товаров (работ, услуг) для целей НДС.

"Исходящий" НДС с реализации в РФ: момент возникновения, ставки налога.

"Исходящий" НДС с реализации в РФ: определение величины облагаемой реализации, уплата налога с авансов и процентов по товарным кредитам и векселям.

Вычеты "входящего" НДС. Общие правила.

Вычеты "входящего" НДС в отдельных случаях.

Восстановление "входящего" НДС, ранее принятого к учету.

Нулевая ставка НДС. Экспортные операции.

Особые случаи исчисления НДС.

Задачи.

Налог на доходы физических лиц.

Экономическое содержание. Плательщики. Налоговый и отчетный периоды. Ставки налога.

Исчисление НДФЛ с налогов, облагаемых по базовой ставке 13%. общие принципы.

Доходы, облагаемые по ставке 13%. Формы получения. Моменты признания в налоговых целях.

Доходы, не подлежащие налогообложению. Общая характеристика.

Стандартные налоговые вычеты. Условия применения.

Социальные налоговый вычеты. Расходы граждан на благотворительность, обучение и лечение.

Имущественные вычеты, предоставляемые при продаже личного имущества и приобретения жилья.

Профессиональные налоговые вычеты. Условия их предоставления.

Применение ставки 35%. Проценты по банковским вкладам. Материальная выгода по займам.

Налогообложение подарков, призов и материальной помощи.

Налогообложение страховых выплат.

Налогообложение операций с ценными бумагами.

Исчисление налогов с дивидендов.

Налогообложение нерезидентов. Избежание двойного налогообложения.

Уплата НДФЛ индивидуальными предпринимателями.

Удержание и уплата налога в бюджет. Налоговая декларация. Сведения от работодателей.

Ответы на контрольные вопросы.

Задачи.

Единый социальный налог.

Сущность ЕСН, плательщики налога.

Объект обложения ЕСН у работодателей. Налоговая база и ставки ЕСН для работодателей.

Сроки уплаты и предоставление отчетности по ЕСН работодателями.

Выплаты по авторским договорам. Определение налоговой базы по ЕСН.

Исчисление и уплата ЕСН индивидуальными предпринимателями и приравненными к ним лицам.

Задачи.

Налог на имущество организаций. Транспортный налог. Упрощенная система налогообложения.

Налог на имущество организаций.

Транспортный налог.

Упрощенная система налогообложения.

Единый налог на вмененный доход для отдельных видов деятельности.

Задачи.

Учет налогоплательщиков. Представление налоговых деклараций. Уплата и возврат налогов. Налоговые проверки. Порядок решения налоговых споров.

Постановка на учет в налоговых органах.

Налоговые декларации: предоставление, исправление.

Уплата и возврат налога.

Налоговые проверки. Порядок взыскания налогов, пеней и штрафов.

Порядок обжалования актов налоговых органов, действий или бездействия должностных лиц.

Задачи.

Ответы на задачи.

Справочные данные на 2007 год.

Алфавитно-предметный указатель.

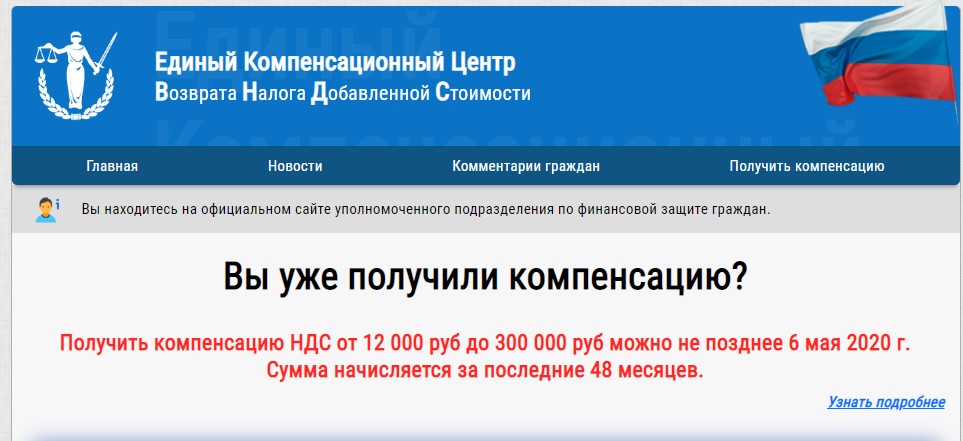

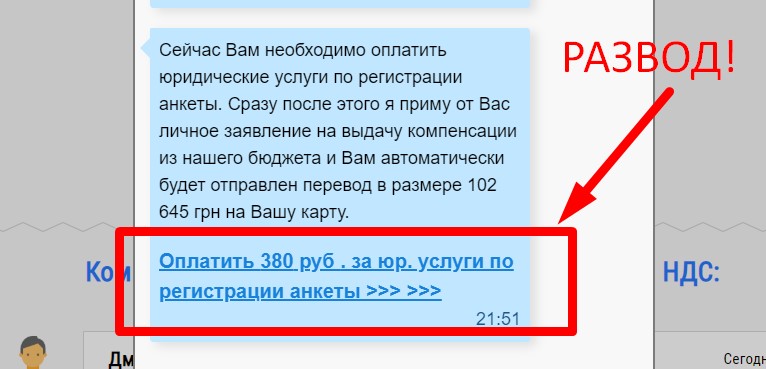

Сейчас некоторые сайты предлагают вернуть НДС на карту физического лица через проверку номера вашей банковской карты. При этом обещают выплатить солидные суммы: 12 000, 30 000 рублей и даже больше. Только не спешите доверять подобным сайтам!

Давайте сначала разберемся в этой сомнительной помощи и узнаем: возврат ндс на карту правда или нет? Только факты и мнение эксперта, которому можно доверять!

- Возврат НДС на карту — это развод на деньги!

- Единый компенсационный центр возврата НДС

- Cлужба финансовой защиты по возврату НДС

- Отзывы людей, которые «получили» возврат НДС на карту!

- Кому действительно возвращают НДС?

Возврат НДС на карту — это развод на деньги!

Во время пандемии многие страны предоставляют помощь своим людям, как минимум в СМИ об этом говорят. И вот мошенники решили воспользоваться данной ситуацией и придумали как они могут на этом заработать.

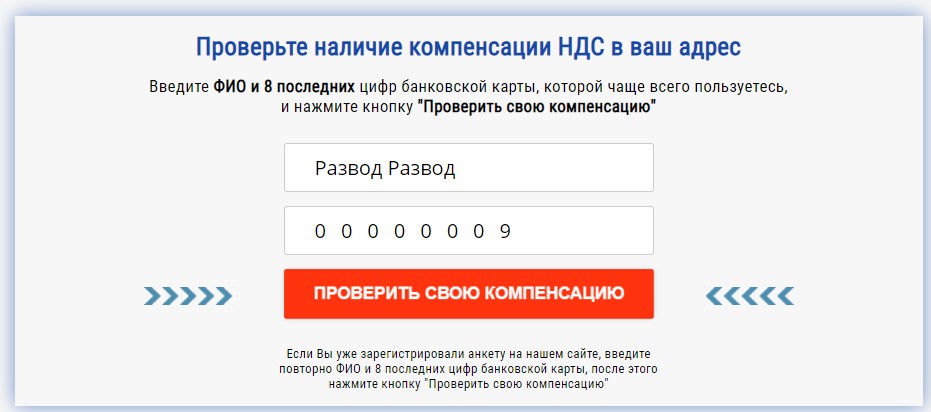

Мошенники придумали историю, что сейчас каждый может получить компенсацию НДС на свою карту, создали сайт, где необходимо проверить номер свой карты (или другие данные) и сайт выдаст вам сумму положенной компенсации.

На самом деле подобные сайты ничего не проверяют, они лишь создают иллюзию и всем «начисляют» одинаковые цифры, после того как пользователь приходит в восторг от того, что сейчас он получит целую кучу денег – его просят оплатить и разводят на деньги!

Единый компенсационный центр возврата НДС

Это один из проектов, который разводит на деньги. Мошенники выдумали название некой службы, которая занимается возвратом невыплаченных денежных средств. Звучит красиво, но на деле полный развод на деньги.

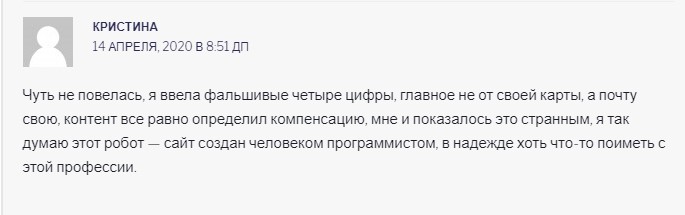

Первым делом нужно ввести свое ФИО и последние 6 цифр своей карт, но ввести можно абсолютно любые данные и сайт все равно начислит вам фантики на баланс, только вот вывести их не получится, потому что это просто цифры на мошенническом сайте.

Если вы попробуете вывести деньги, вас ждет сообщение с требованием заплатить за какую-то услугу, и вот тогда вам точно выплатят эти 222 420.79 рублей! Но это обман! Не платите ничего!

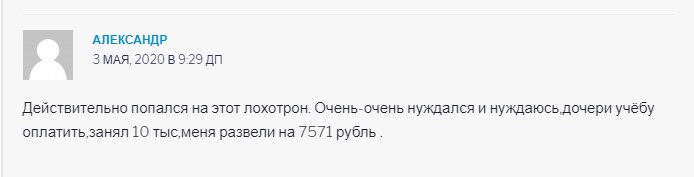

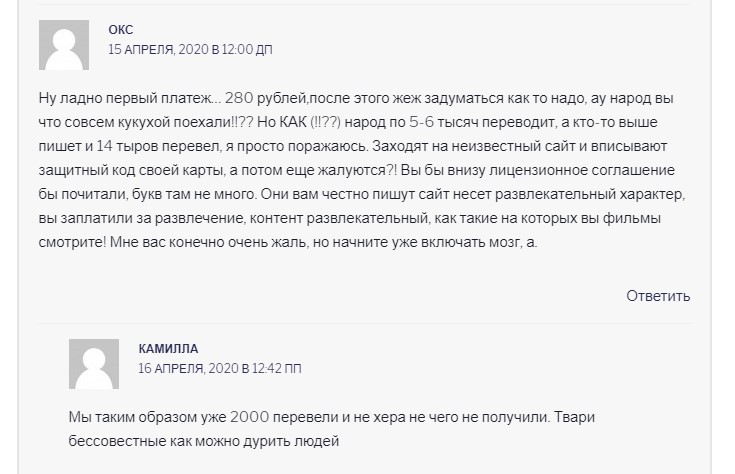

Обычно мошенники на фоне большой выплаты просят заплатить совсем немного, скажем 200-500 рублей за юридические услуги, но это только начало! После этого вас заставят платить еще и еще… Так люди теряют на этом разводе по 30 тысяч рублей!

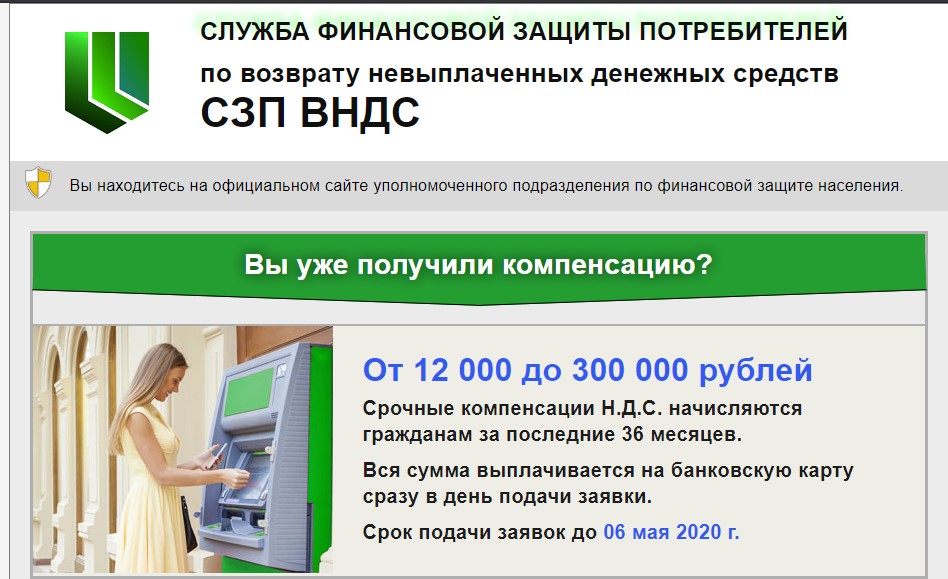

Cлужба финансовой защиты по возврату НДС

Еще один сайт мошенников, который работает по такому же принципу. Якобы проверяет после 6 цифр по базе и начисляет вам целую кучу денег, 150 – 250 тысяч рублей! От такой суммы многие потеряют бдительность и рискуют попасть в лапы мошенников!

В данном случае, с вами тоже ведет общение юрист, но это лишь иллюзия! Сайт запрограммирован под определенные вопросы и ответы, пообщаться с данным «юристом» у вас не получится.

Вам нужно будет заполнить анкету и выполнить еще несколько бессмысленных действий, все это для того, чтобы вы вовлеклись в этот процесс и без задней мысли перевели мошенникам свои деньги!

Начинается настоящий развод с того момента, как сайт просит вас оплатить юридические услуги за 200 – 370 рублей, а потом еще 500 рублей за идентификацию, за комиссию, пошлину и еще два десятка платежей ждут вас! Это и есть развод дамы и господа!

Отзывы людей, которые «получили» возврат НДС на карту!

Положительные отзывы вы можете увидеть только на сайтах мошенников, на самом же деле, никто не получил даже одного рубля на свою карту, не говоря уже о тех суммах, которые обещают мошенники!

Люди пишут о том, что их обманули на деньги, потери от 270 до 30 000 рублей. В итоге, обещанной компенсации НДС так никто не получил.

Кому действительно возвращают НДС?

Возврат данного налога производят только некоторых юридическим лицам, например фермерам, которые попадают под категорию льготников. Физические лица, как раз являются теми, что оплачивает данный налог, ведь он всегда включен в товары или услуги. Поэтому шансы того, что обычным гражданам будут возмещать НДС, близки к нулю.

Всегда относитесь к подобного рода помощи и проверяйте информацию, прежде чем тратить свои деньги, лучше оказаться неправым, чем без денег и в долгах.

Читайте также: